Middle East And Africa Heat Pump Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

5.12 Billion

USD

9.83 Billion

2024

2032

USD

5.12 Billion

USD

9.83 Billion

2024

2032

| 2025 –2032 | |

| USD 5.12 Billion | |

| USD 9.83 Billion | |

| % | |

|

يقدم هذا التقرير اتجاهات الصناعة المتطورة وتوقعاتها حتى عام 2032، بما في ذلك تجزئة سوق المضخات الحرارية في الشرق الأوسط وأفريقيا، ونوع المنتج (مضخات الحرارة من الهواء إلى الهواء، ومضخات الحرارة من الهواء إلى الماء، ومضخات الحرارة من مصدر الماء، ومضخات الحرارة من مصدر الأرض، ومضخات الحرارة الهجينة)، والتكنولوجيا (مضخات الحرارة الكهربائية، ومضخات الحرارة التي تعمل بالغاز)، والتطبيق (سكني، تجاري، صناعي)، والمستخدم النهائي (الأسر، والمباني التجارية، ومرافق التصنيع، والضيافة، وغيرها)، وقناة التوزيع (المبيعات المباشرة، والموزعون، وتجارة التجزئة عبر الإنترنت).

حجم سوق المضخات الحرارية

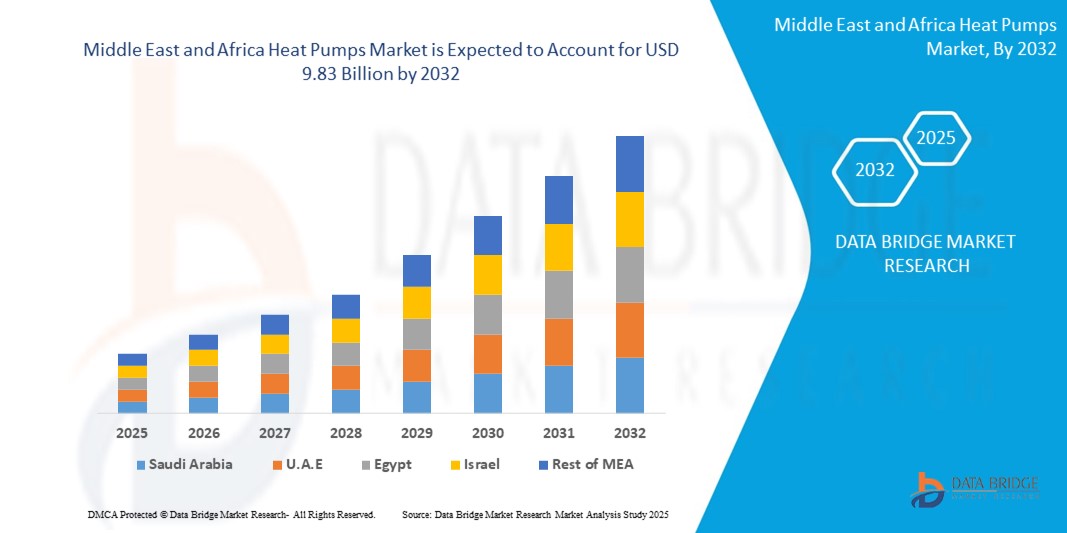

- تم تقييم حجم سوق المضخات الحرارية في الشرق الأوسط وأفريقيا بـ 5.12 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 9.83 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 8.5٪ خلال الفترة المتوقعة

- يُعزى هذا النمو الملحوظ بشكل رئيسي إلى تزايد الطلب على حلول التبريد الموفرة للطاقة في المناخات الحارة، وزيادة الاستثمارات في البنية التحتية المستدامة، وتنامي الوعي بالاستدامة البيئية في القطاعات السكنية والتجارية والصناعية. كما أن توسع قطاعي الضيافة والسياحة، إلى جانب التطورات في تقنيات المضخات الحرارية، يُسرّع من توسع السوق.

- إن تركيز المنطقة على خفض استهلاك الطاقة، مدعومًا بالمبادرات الحكومية التي تشجع على اعتماد الطاقة المتجددة، وسوق أنظمة التدفئة والتهوية وتكييف الهواء الناشئة، والتوسع العمراني المتزايد، يُعدّ عاملًا رئيسيًا في نمو السوق. إضافةً إلى ذلك، يُسهم دمج المضخات الحرارية في المباني الذكية، وأنظمة التبريد الصناعي، وشبكات تبريد المناطق، في زيادة الطلب على حلول المضخات الحرارية المتقدمة في جميع أنحاء الشرق الأوسط وأفريقيا.

تحليل سوق المضخات الحرارية

- المضخات الحرارية أنظمة موفرة للطاقة تنقل الحرارة لتوفير التبريد والتدفئة والماء الساخن، مما يوفر بديلاً مستدامًا لأنظمة التدفئة والتهوية وتكييف الهواء التقليدية في مناخات الشرق الأوسط وأفريقيا المتنوعة. تُعد هذه الأنظمة، بما في ذلك مضخات الحرارة من الهواء إلى الهواء، ومن الهواء إلى الماء، ومن مصدر مائي، ومن مصدر أرضي، ومضخات الحرارة الهجينة، أساسيةً لتطبيقات المباني السكنية، والمجمعات التجارية، والمنشآت الصناعية، وقطاع الضيافة في جميع أنحاء المنطقة.

- يشهد السوق نموًا ملحوظًا بفضل الطلب المرتفع على التبريد في المنطقة، حيث تتجاوز درجات الحرارة في كثير من الأحيان 40 درجة مئوية في الشرق الأوسط، مما يزيد الحاجة إلى حلول تبريد فعّالة، مثل المضخات الحرارية، لخفض تكاليف الطاقة. كما أن النمو السريع لقطاع الضيافة، مع توقعات بافتتاح أكثر من 500 فندق جديد في الشرق الأوسط بحلول عام 2027، يعزز الطلب على المضخات الحرارية في الفنادق والمنتجعات.

- تُحسّن التطورات التكنولوجية، مثل الضواغط عالية الكفاءة، والمبردات الصديقة للبيئة ذات القدرة المنخفضة على الاحترار العالمي، وتصاميم المضخات الحرارية الذكية، أداء الأنظمة ومتانتها واستدامتها، مما يدعم التطبيقات في المناخات القاسية والبيئات عالية الطلب. وتُعزز المبادرات الحكومية، مثل رؤية الإمارات 2030، والبرنامج الوطني للطاقة المتجددة في المملكة العربية السعودية، وخطة الموارد المتكاملة في جنوب أفريقيا، تبني كفاءة الطاقة من خلال الحوافز والدعم التنظيمي.

- تُهيمن الإمارات العربية المتحدة على السوق بحصة إيرادات قوية تبلغ 28.5% في عام 2024، بقيمة 1.46 مليار دولار أمريكي، مدفوعةً بتركيزها على البناء المستدام، ومشاريع الضيافة الفاخرة، والمبادرات الخضراء التي تقودها الحكومة. ومن المتوقع أن تشهد المملكة العربية السعودية أسرع معدل نمو، بمعدل نمو سنوي مركب متوقع قدره 9.2% بين عامي 2025 و2032، مدفوعًا بالتوسع الحضري السريع والاستثمارات في المدن الذكية.

- ومن بين أنواع المنتجات، استحوذ قطاع مضخات الحرارة الهوائية على أكبر حصة سوقية بنسبة 48.3% في عام 2024، بقيمة 2.47 مليار دولار أمريكي، ويعزى ذلك إلى فعاليتها من حيث التكلفة وسهولة التركيب والاستخدام الواسع النطاق في تطبيقات التبريد السكنية والتجارية.

نطاق التقرير وتقسيم سوق المضخات الحرارية

|

صفات |

رؤى رئيسية حول سوق المضخات الحرارية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق المضخات الحرارية

" المبردات منخفضة الاحتباس الحراري العالمي، ومضخات الحرارة الذكية، والأنظمة الهجينة، وحلول المناخ البارد "

- ويعد اعتماد مبردات ذات إمكانية احترار منخفضة في الشرق الأوسط وأفريقيا، مثل R32 وR454B، اتجاهاً بارزاً، مع استخدام أكثر من 30% من عمليات نشر المضخات الحرارية الجديدة في عام 2024 لمبردات صديقة للبيئة، بما يتماشى مع اللوائح البيئية في الشرق الأوسط وأفريقيا مثل لائحة غازات الفلور في الاتحاد الأوروبي.

- يكتسب انتشار المضخات الحرارية الذكية المدمجة مع إنترنت الأشياء وأنظمة الأتمتة، مع 25% من التركيبات الجديدة في عام 2024 التي تتميز بالتحكم عن بعد ومراقبة الطاقة، زخمًا في المباني السكنية والتجارية من أجل الاستخدام الأمثل للطاقة.

- زيادة التركيز على أنظمة المضخات الحرارية الهجينة، مع 15% من عمليات النشر الجديدة في عام 2024 التي تجمع بين المضخات الحرارية والغلايات الغازية، مما يوفر المرونة وتوفير التكاليف في المناطق ذات أسعار الطاقة المتقلبة.

- يشهد استخدام المضخات الحرارية للمناخ البارد نموًا سريعًا، مع زيادة الطلب بنسبة 20% في عام 2024، مدفوعًا بالتقدم في تكنولوجيا العاكس والأداء المعزز في درجات الحرارة تحت الصفر، وخاصة في الشرق الأوسط وأفريقيا وأمريكا الشمالية.

- يتوسع دمج المضخات الحرارية مع مصادر الطاقة المتجددة، مثل الألواح الشمسية وأنظمة الطاقة الحرارية الأرضية، مع تصميم 18% من التركيبات الجديدة في عام 2024 لتطبيقات الطاقة المتجددة الهجينة في البيئات السكنية والصناعية.

- إن الطلب المتزايد من جانب المستهلكين على حلول التدفئة الموفرة للطاقة والمستدامة، مدفوعًا بارتفاع تكاليف الطاقة والوعي البيئي، يغذي الابتكار في تصميمات وتطبيقات المضخات الحرارية في جميع أنحاء العالم.

ديناميكيات سوق المضخات الحرارية

سائق

"الطلب على كفاءة الطاقة، وأهداف إزالة الكربون، والتوسع الحضري، والحوافز الحكومية، والتقدم التكنولوجي"

- إن الطلب المتزايد على حلول التدفئة والتبريد الموفرة للطاقة، مع استهلاك المباني لـ 40% من طاقة الشرق الأوسط وأفريقيا في عام 2023، يدفع إلى اعتماد كبير لمضخات الحرارة لتقليل تكاليف الطاقة وانبعاثات الكربون في القطاعات السكنية والتجارية.

- إن منطقة الشرق الأوسط وأفريقيا تسعى جاهدة لإزالة الكربون، حيث تعهدت أكثر من 70 دولة بتحقيق صافي انبعاثات صفرية بحلول عام 2050، مما يزيد من الحاجة إلى المضخات الحرارية كبديل مستدام لأنظمة التدفئة القائمة على الوقود الأحفوري.

- تؤدي عمليات التوسع الحضري السريع وأنشطة البناء، حيث من المتوقع أن يصل الناتج الإنشائي في الشرق الأوسط وأفريقيا إلى 15 تريليون دولار أمريكي بحلول عام 2030، إلى زيادة الطلب على المضخات الحرارية في المباني السكنية والتجارية والصناعية الجديدة.

- وتوفر الحوافز الحكومية، مثل خطة REPowerEU التابعة للاتحاد الأوروبي، وقانون خفض التضخم في الولايات المتحدة، وسياسات الحياد الكربوني في الصين، إعانات كبيرة، وائتمانات ضريبية، ودعماً تنظيمياً لتبني المضخات الحرارية، مما يعزز نمو السوق.

- تعمل التطورات في تقنيات المضخات الحرارية، مثل ضواغط العاكس، ومبردات GWP المنخفضة، والضوابط الذكية، على تعزيز الكفاءة والموثوقية والأداء، مما يتيح التطبيقات في المناخات المتنوعة والإعدادات ذات الطلب العالي.

- إن الطلب المتزايد على المنازل الذكية وأتمتة المباني، مع دمج 65% من المباني السكنية الجديدة في عام 2023 لأنظمة التدفئة والتهوية وتكييف الهواء الذكية، يدفع إلى دمج المضخات الحرارية مع منصات إنترنت الأشياء وإدارة الطاقة.

ضبط النفس/التحدي

تكاليف التركيب المرتفعة، ونقص العمالة الماهرة، وتقلب أسعار الطاقة، والامتثال للأنظمة ، ووعي المستهلك

- تشكل التكلفة الأولية المرتفعة لتركيب المضخات الحرارية، وخاصة بالنسبة للأنظمة الأرضية والهجينة، تحديًا للتبني بين المستهلكين الحساسين للتكلفة والشركات الصغيرة، مما يحد من قابلية توسع السوق.

- يشكل النقص في العمالة الماهرة اللازمة لتركيب وصيانة المضخات الحرارية، مع عجز متوقع قدره 300 ألف فني تكييف وتدفئة في منطقة آسيا والمحيط الهادئ بحلول عام 2026، تحديات أمام التنفيذ وجودة الخدمة في الأسواق الرئيسية.

- تؤدي التقلبات في أسعار الطاقة، وخاصة في المناطق التي تعتمد على الكهرباء لتشغيل المضخات الحرارية، إلى زيادة التكاليف التشغيلية للمستخدمين النهائيين، مما يؤثر على معدلات التبني في الأسواق الحساسة للأسعار.

- تزيد المتطلبات التنظيمية الصارمة، مثل لائحة غازات الفلور في الاتحاد الأوروبي ومعايير وكالة حماية البيئة الأمريكية بشأن المبردات، من تكاليف الامتثال وتعقيد الأمور بالنسبة للمصنعين، وخاصة في التحول إلى المبردات ذات الاحتباس الحراري العالمي المنخفض.

- إن التقادم التكنولوجي السريع، المدفوع بالتقدم المستمر في كفاءة المضخات الحرارية والمبردات، يفرض على الشركات المصنعة الاستثمار بكثافة في البحث والتطوير، مما يقلل من الربحية للاعبين الأصغر حجماً.

- إن الوعي المحدود للمستهلك حول فوائد المضخات الحرارية، وخاصة في المناطق النامية، يخلق تحديات لاختراق السوق وتبنيها، مما يتطلب جهوداً مكثفة في التعليم والتسويق.

نطاق سوق المضخات الحرارية

يتم تقسيم سوق المضخات الحرارية في الشرق الأوسط وأفريقيا على أساس نوع المنتج والتكنولوجيا والتطبيق والمستخدم النهائي وقناة التوزيع.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم السوق إلى مضخات حرارية هوائية-هوائية، ومضخات حرارية هوائية-مائية، ومضخات حرارية مائية، ومضخات حرارية أرضية، ومضخات حرارية هجينة. هيمن قطاع مضخات الحرارة الهوائية-الهواءية على السوق بنسبة 48.3% من الإيرادات في عام 2024، بقيمة 39.98 مليار دولار أمريكي، بفضل فعاليتها من حيث التكلفة واستخدامها الواسع في التطبيقات السكنية والتجارية الصغيرة.

من المتوقع أن ينمو قطاع المضخات الحرارية الأرضية بأسرع معدل نمو سنوي مركب بنسبة 9.8% من عام 2025 إلى عام 2032، مدفوعًا بكفاءتها العالية وتبنيها المتزايد في المباني المستدامة.

- حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم السوق إلى مضخات حرارية كهربائية ومضخات حرارية تعمل بالغاز. وقد استحوذ قطاع مضخات الحرارة الكهربائية على الحصة الأكبر بنسبة 82.5% في عام 2024، بفضل كفاءتها في استخدام الطاقة وتوافقها مع مصادر الطاقة المتجددة.

من المتوقع أن ينمو قطاع المضخات الحرارية التي تعمل بالغاز بأسرع معدل نمو سنوي مركب بنسبة 9.9% من عام 2025 إلى عام 2032، مدفوعًا بالطلب في المناطق التي تتمتع بإمكانية الوصول إلى الغاز الطبيعي.

- عن طريق التطبيق

بناءً على التطبيق، يُقسّم السوق إلى سكني وتجاري وصناعي. وقد شكّل القطاع السكني أكبر حصة من الإيرادات بنسبة 55.6% في عام 2024، مدفوعًا بالطلب على التدفئة والتبريد في المنازل.

من المتوقع أن ينمو القطاع الصناعي بأسرع معدل نمو سنوي مركب بنسبة 10.3% من عام 2025 إلى عام 2032، مدفوعًا بالاعتماد في التصنيع وتسخين العمليات.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم السوق إلى قطاعات المنازل، والمباني التجارية، ومنشآت التصنيع، والضيافة، وغيرها. وسيستحوذ قطاع المنازل على حصة إيرادات تبلغ 50.8% في عام 2024، مدفوعةً بطلب التدفئة والتبريد السكني.

من المتوقع أن ينمو قطاع المباني التجارية بأسرع معدل نمو سنوي مركب بنسبة 10.1% من عام 2025 إلى عام 2032، مدعومًا بمبادرات البناء الأخضر.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى البيع المباشر، والموزعين، والتجزئة الإلكترونية. وقد استحوذ قطاع الموزعين على الحصة الأكبر بنسبة 60.3% في عام 2024، بفضل سلاسل توريد أنظمة التدفئة والتهوية وتكييف الهواء الراسخة.

من المتوقع أن ينمو قطاع البيع بالتجزئة عبر الإنترنت بأسرع معدل نمو سنوي مركب بنسبة 11.0% من عام 2025 إلى عام 2032، مدفوعًا بنمو التجارة الإلكترونية.

تحليل إقليمي لسوق المضخات الحرارية

نظرة عامة على سوق المضخات الحرارية في الإمارات العربية المتحدة

تصدرت دولة الإمارات العربية المتحدة السوق بحصة إيرادات قوية بلغت 28.5% في عام 2024، بقيمة 1.46 مليار دولار أمريكي، مدفوعة بتركيزها على البناء المستدام ومشاريع الضيافة الفاخرة والمبادرات الخضراء التي تقودها الحكومة مثل رؤية 2030. تعزز ريادة الدولة في المدن الذكية وأنظمة التبريد المركزي هيمنتها في سوق المضخات الحرارية في الشرق الأوسط وأفريقيا.

نظرة عامة على سوق المضخات الحرارية في الإمارات العربية المتحدة (مفصلة):

استحوذت الإمارات العربية المتحدة على الحصة الأكبر في عام 2024، بفضل ازدهار قطاع البناء فيها، مع مشاريع مخطط لها تتجاوز قيمتها 500 مليار دولار أمريكي بحلول عام 2030، مما يعزز الطلب على المضخات الحرارية في المباني التجارية والسكنية الجديدة. وتدعم المبادرات الحكومية، مثل استراتيجية دبي للطاقة النظيفة، نمو السوق.

نظرة عامة على سوق المضخات الحرارية في المملكة العربية السعودية:

استحوذت المملكة العربية السعودية على حصة كبيرة من سوق المضخات الحرارية في عام ٢٠٢٤، مدفوعةً بالتوسع الحضري السريع والاستثمارات في المدن الذكية مثل نيوم. ويساهم البرنامج الوطني للطاقة المتجددة في المملكة، والطلب على المضخات الحرارية في قطاعي الضيافة والتجارة، في توسع السوق.

حصة سوق المضخات الحرارية

- تتولى شركات راسخة قيادة صناعة المضخات الحرارية في المقام الأول، بما في ذلك:

- شركة دايكين للصناعات المحدودة (اليابان)

- شركة ميتسوبيشي إلكتريك (اليابان)

- شركة كاريير الشرق الأوسط وأفريقيا (الولايات المتحدة)

- شركة ترين تكنولوجيز بي إل سي (أيرلندا)

- شركة إل جي إلكترونيكس (كوريا الجنوبية)

- شركة باناسونيك (اليابان)

- NIBE Industrier AB (السويد)

- بوش للتكنولوجيا الحرارية (ألمانيا)

- مجموعة فايانت (ألمانيا)

- دانفوس A/S (الدنمارك)

- شركة لينوكس الدولية (الولايات المتحدة)

- شركة فوجيتسو العامة المحدودة (اليابان)

- شركة شتيبل إلترون المحدودة وشركاه (ألمانيا)

- شركة جري للأجهزة الكهربائية (الصين)

- شركة ميديا جروب المحدودة (الصين)

- شركة هيتاشي المحدودة (اليابان)

أحدث التطورات في سوق المضخات الحرارية في الشرق الأوسط وأفريقيا

- في نوفمبر 2023، طرحت شركة دايكن للصناعات مضخة الحرارة ألثيرما 4 التي تعمل بتقنية تحويل الهواء إلى ماء، والمصممة لتوفير كفاءة عالية في استهلاك الطاقة باستخدام مبرد R32 الصديق للبيئة. وتوفر هذه الوحدة تحسنًا في الكفاءة التشغيلية بنسبة 20% مقارنةً بالطرازات السابقة، وقد تم اعتمادها في أكثر من 100 مشروع سكني في جميع أنحاء الشرق الأوسط وأفريقيا. ويعزز هذا الإطلاق التزام دايكن بحلول التدفئة المنزلية المستدامة.

- في يناير 2024، طرحت شركة ميتسوبيشي إلكتريك مضخة الحرارة الذكية Ecodan، المزودة بوحدات تحكم مدمجة مدعومة بتقنيات إنترنت الأشياء للمراقبة الفورية وتحسين استهلاك الطاقة. يُقلل هذا الابتكار من استهلاك الطاقة بنسبة 15%، مما يوفر حلاً فعالاً للمنازل الذكية الحديثة. وقد اكتسب المنتج زخمًا سريعًا في السوق اليابانية والأمريكية الشمالية، وخاصةً بين المستهلكين المهتمين بترشيد استهلاك الطاقة.

- في مارس 2024، أعلنت شركة Carrier الشرق الأوسط وأفريقيا عن شراكة استراتيجية مع شركة Bosch لتطوير مضخات حرارية هجينة للتطبيقات التجارية. صُممت هذه الأنظمة الجديدة لضمان المرونة وتقليل الأثر البيئي، حيث تُخفّض الانبعاثات بنسبة تصل إلى 25%. وتُطبّق هذه الشراكة في كل من الولايات المتحدة الأمريكية وألمانيا، وتهدف إلى تلبية الطلب المتزايد على حلول التدفئة والتهوية وتكييف الهواء المستدامة في العقارات التجارية.

- في يونيو 2024، أطلقت شركة NIBE Industrier مضخة حرارية أرضية من الجيل الجديد، مزودة بتقنية العاكس، مصممة خصيصًا لتحقيق كفاءة عالية في المناخات الباردة. تُحسّن هذه الوحدة أداء التدفئة بنسبة 18%، وقد تم اعتمادها بالفعل في مشاريع سكنية ومؤسسية في السويد وكندا، مما يعزز مكانة NIBE في قطاع التدفئة الحرارية الأرضية.

- في أغسطس 2024، طرحت شركة إل جي إلكترونيكس مضخة حرارية جديدة تعمل بتقنية الهواء-إلى-الهواء، وتتميز بمبرد ذي دالة احترار منخفضة (GWP) في الشرق الأوسط وأفريقيا، ومعتمد بالكامل لمعايير غازات الفلور في الاتحاد الأوروبي. هذا الحل الصديق للبيئة مُحسّن للاستخدام السكني، ويحظى بشعبية واسعة في الأسواق التي تُولي اهتمامًا بالبيئة مثل فرنسا والمملكة المتحدة، مما يدعم التحول إلى أنظمة طاقة منزلية أكثر مراعاةً للبيئة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق المضخات الحرارية في الشرق الأوسط وأفريقيا

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى سوق المضخات الحرارية في الشرق الأوسط وأفريقيا

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 دليل السوق

2.2.4 شبكة تحديد موقع الشركة

2.2.5 تحليل حصة الشركة في السوق

2.2.6 النمذجة متعددة المتغيرات

2.2.7 التحليل من الأعلى إلى الأسفل

2.2.8 معايير القياس

2.2.9 تحليل حصة البائع

2.2.10 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.11 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق المضخات الحرارية في الشرق الأوسط وأفريقيا: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى متميزة

5.1 القوى الخمس لحمالين

5.2 المعايير التنظيمية

5.3 الاتجاهات التكنولوجية

5.4 تحليل براءات الاختراع

5.5 دراسة الحالة

5.6 تحليل سلسلة القيمة

5.7 تحليل مقارن للشركة

6 سوق المضخات الحرارية في الشرق الأوسط وأفريقيا، حسب النوع

6.1 نظرة عامة

6.2 مضخة الحرارة بمصدر المياه

6.3 مضخة الحرارة الهوائية

6.4 مضخة الحرارة من الهواء إلى الماء

6.5 مضخة الحرارة الأرضية

6.6 مضخة الحرارة الهجينة

7 سوق المضخات الحرارية في الشرق الأوسط وأفريقيا، حسب المكونات

7.1 نظرة عامة

7.2 الأجهزة

7.2.1 المبادلات الحرارية

7.2.2 الضاغط

7.2.3 المستقبل

7.2.4 صمام الرجوع للخلف

7.2.5 أجهزة الاستشعار

7.2.6 آخرون

7.3 الخدمات

7.3.1 التثبيت

7.3.1.1. جديد

7.3.1.2. التحديث

7.3.2 الصيانة والدعم

8 سوق المضخات الحرارية في الشرق الأوسط وأفريقيا، حسب السعة

8.1 نظرة عامة

8.2 حتى 10 كيلو وات

8.3 10 إلى 20 كيلو وات

8.4 20 إلى 30 كيلو وات

8.5 فوق 30 كيلو وات

9 سوق المضخات الحرارية في الشرق الأوسط وأفريقيا، حسب مصدر الطاقة

9.1 نظرة عامة

9.2 كهربائي

9.3 تعمل بالغاز

10 سوق مضخات الحرارة في الشرق الأوسط وأفريقيا، حسب نوع المبرد

10.1 نظرة عامة

10.2 R410A

10.3 R744

10.4 R407C

10.5 R134A

10.6 R600 و R600A

10.7 R717 (الأمونيا)

10.8 آخرون

11 سوق المضخات الحرارية في الشرق الأوسط وأفريقيا، حسب نوع الدورة

11.1 نظرة عامة

11.2 ضغط البخار

11.3 النسخي

11.4 الامتصاص

12 سوق مضخات الحرارة في الشرق الأوسط وأفريقيا، حسب نوع النظام

12.1 نظرة عامة

12.2 مضخات الحرارة الهوائية

12.2.1 حسب الفئة

12.2.1.1. نافذة محمولة

12.2.1.2. نظام تكييف هواء صغير بدون قنوات

12.2.1.3. أنظمة التكييف المقسمة والمُعبأة

12.3 مضخات الحرارة الجوفية

12.3.1 بالحلقة

12.3.1.1. عمودي

12.3.1.2. أفقي

13 سوق المضخات الحرارية في الشرق الأوسط وأفريقيا، حسب المستخدم النهائي

13.1 نظرة عامة

13.2 سكني

13.2.1 سكني، حسب النوع

13.2.1.1. منزل فردي

13.2.1.2. منازل متعددة

13.2.2 حسب النوع

13.2.2.1. مضخة الحرارة المائية

13.2.2.2. مضخة حرارية هوائية

13.2.2.3. مضخة حرارية من الهواء إلى الماء

13.2.2.4. مضخة الحرارة الأرضية

13.2.2.5. مضخة الحرارة الهجينة

13.3 تجاري

13.3.1 تجاري، حسب النوع

13.3.1.1. الرعاية الصحية

13.3.1.2. تجارة التجزئة

13.3.1.3. المكاتب

13.3.1.4. الضيافة

13.3.1.5. الخدمات اللوجستية والنقل

13.3.1.6. التعليم

13.3.1.7. آخرون

13.3.2 حسب النوع

13.3.2.1. مضخة الحرارة المائية

13.3.2.2. مضخة حرارية هوائية

13.3.2.3. مضخة حرارية من الهواء إلى الماء

13.3.2.4. مضخة الحرارة الأرضية

13.3.2.5. مضخة الحرارة الهجينة

13.4 الصناعية

13.4.1 الصناعية، حسب النوع

13.4.1.1. الكيماويات والبترول

13.4.1.2. الأطعمة والمشروبات

13.4.1.2.1. الكحول

13.4.1.2.2. طحن الذرة

13.4.1.2.3. منتجات الألبان

13.4.1.2.4. مشروب غازي

13.4.1.2.5. العصائر

13.4.1.2.6. منتجات غذائية عامة

13.4.1.3. منتجات الأخشاب

13.4.1.3.1. اللب والورق

13.4.1.3.2. الأخشاب

13.4.1.4. المعدن

13.4.1.5. المنسوجات والجلود

13.4.1.6. التصنيع العام

13.4.1.7. المرافق

13.4.1.8. آخرون

13.4.2 حسب النوع

13.4.2.1. مضخة الحرارة المائية

13.4.2.2. مضخة حرارية هوائية

13.4.2.3. مضخة حرارية من الهواء إلى الماء

13.4.2.4. مضخة الحرارة الأرضية

13.4.2.5. مضخة حرارية هجينة

14 سوق المضخات الحرارية في الشرق الأوسط وأفريقيا، حسب المنطقة

14.1 سوق المضخات الحرارية في الشرق الأوسط وأفريقيا، (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

14.1.1 الشرق الأوسط وأفريقيا

14.1.1.1. جنوب أفريقيا

14.1.1.2. مصر

14.1.1.3. المملكة العربية السعودية

14.1.1.4. الإمارات العربية المتحدة

14.1.1.5. عُمان

14.1.1.6. البحرين

14.1.1.7. إسرائيل

14.1.1.8. الكويت

14.1.1.9. قطر

14.1.1.10. إيران

14.1.1.11. المغرب

14.1.1.12. اليمن

14.1.1.13. جوردون

14.1.1.14. سوريا

14.1.1.15. بقية دول الشرق الأوسط وأفريقيا

14.2 الرؤى الأولية الرئيسية: حسب البلدان الرئيسية

15 سوق المضخات الحرارية في الشرق الأوسط وأفريقيا، مشهد الشركة

15.1 تحليل أسهم الشركة: الشرق الأوسط وأفريقيا

15.2 عمليات الدمج والاستحواذ

15.3 تطوير المنتجات الجديدة والموافقات عليها

15.4 التوسعات

15.5 التغييرات التنظيمية

15.6 الشراكة والتطورات الاستراتيجية الأخرى

16 سوق المضخات الحرارية في الشرق الأوسط وأفريقيا، تحليل SWOT وDBMR

17 سوق المضخات الحرارية في الشرق الأوسط وأفريقيا، نبذة عن الشركة

17.1 سيراك

17.1.1 لمحة عامة عن الشركة

17.1.2 تحليل الإيرادات

17.1.3 التواجد الجغرافي

17.1.4 محفظة المنتجات

17.1.5 التطورات الأخيرة

17.2 شركة ثيرماكس المحدودة

17.2.1 لمحة عامة عن الشركة

17.2.2 تحليل الإيرادات

17.2.3 التواجد الجغرافي

17.2.4 محفظة المنتجات

17.2.5 التطورات الأخيرة

17.3 مضخات الحرارة السعودية

17.3.1 لمحة عامة عن الشركة

17.3.2 تحليل الإيرادات

17.3.3 التواجد الجغرافي

17.3.4 محفظة المنتجات

17.3.5 التطورات الأخيرة

17.4 هيرامب كولينجز

17.4.1 لمحة عامة عن الشركة

17.4.2 تحليل الإيرادات

17.4.3 التواجد الجغرافي

17.4.4 محفظة المنتجات

17.4.5 التطورات الأخيرة

17.5 دايكن

17.5.1 لمحة عامة عن الشركة

17.5.2 تحليل الإيرادات

17.5.3 التواجد الجغرافي

17.5.4 محفظة المنتجات

17.5.5 التطورات الأخيرة

17.6 شركة ويكا السعودية المحدودة

17.6.1 لمحة عامة عن الشركة

17.6.2 تحليل الإيرادات

17.6.3 التواجد الجغرافي

17.6.4 محفظة المنتجات

17.6.5 التطورات الأخيرة

17.7 إل جي للإلكترونيات

17.7.1 لمحة عامة عن الشركة

17.7.2 تحليل الإيرادات

17.7.3 التواجد الجغرافي

17.7.4 محفظة المنتجات

17.7.5 التطورات الأخيرة

17.8 شركة أطلس كوبكو للضواغط ذ.م.م

17.8.1 لمحة عامة عن الشركة

17.8.2 تحليل الإيرادات

17.8.3 التواجد الجغرافي

17.8.4 محفظة المنتجات

17.8.5 التطورات الأخيرة

17.9 شركة ميتسوبيشي الكتريك

17.9.1 لمحة عامة عن الشركة

17.9.2 تحليل الإيرادات

17.9.3 التواجد الجغرافي

17.9.4 محفظة المنتجات

17.9.5 التطورات الأخيرة

17.1 جونسون كونترولز

17.10.1 لمحة عامة عن الشركة

17.10.2 تحليل الإيرادات

17.10.3 التواجد الجغرافي

17.10.4 محفظة المنتجات

17.10.5 التطورات الأخيرة

17.11 مجموعة ميديا

17.11.1 لمحة عامة عن الشركة

17.11.2 تحليل الإيرادات

17.11.3 التواجد الجغرافي

17.11.4 محفظة المنتجات

17.11.5 التطورات الأخيرة

17.12 شركة دانفوس للصناعات المحدودة. المحدودة

17.12.1 لمحة عامة عن الشركة

17.12.2 تحليل الإيرادات

17.12.3 التواجد الجغرافي

17.12.4 محفظة المنتجات

17.12.5 التطورات الأخيرة

17.13 شركة ريم للتصنيع.

17.13.1 لمحة عامة عن الشركة

17.13.2 تحليل الإيرادات

17.13.3 التواجد الجغرافي

17.13.4 محفظة المنتجات

17.13.5 التطورات الأخيرة

17.14 روبرت بوش جي إم بي إتش

17.14.1 لمحة عامة عن الشركة

17.14.2 تحليل الإيرادات

17.14.3 التواجد الجغرافي

17.14.4 محفظة المنتجات

17.14.5 التطورات الأخيرة

17.15 فيسمان الشرق الأوسط المحدودة

17.15.1 لمحة عامة عن الشركة

17.15.2 تحليل الإيرادات

17.15.3 التواجد الجغرافي

17.15.4 محفظة المنتجات

17.15.5 التطورات الأخيرة

17.16 BDR مجموعة ثيرميا

17.16.1 لمحة عامة عن الشركة

17.16.2 تحليل الإيرادات

17.16.3 التواجد الجغرافي

17.16.4 محفظة المنتجات

17.16.5 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

18 الخاتمة

19 استبيان

20 تقريرًا ذات صلة

21 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.