Middle East And Africa Hereditary Cancer Testing Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

236.59 Million

USD

553.13 Million

2025

2033

USD

236.59 Million

USD

553.13 Million

2025

2033

| 2026 –2033 | |

| USD 236.59 Million | |

| USD 553.13 Million | |

| % | |

|

تقسيم سوق اختبارات السرطان الوراثي في الشرق الأوسط وأفريقيا، حسب نوع الاختبار (مجموعة متعددة اللوحات، واختبار جيني أحادي الموقع)، ونوع التشخيص (الخزعة، والتصوير، والاختبارات المعملية)، والتكنولوجيا (التسلسل، وتفاعل البوليميراز المتسلسل (PCR)، والمصفوفات الدقيقة)، ونوع المرض (متلازمة سرطان الثدي والمبيض الوراثي، ومتلازمة كودن، ومتلازمة لينش، ومتلازمات سرطان الدم والأورام الدموية الوراثية، وداء السلائل الورمي الغدي العائلي (FAP)، ومتلازمة لي-فراوميني، ومرض فون هيبل-لينداو، ومتلازمات الأورام الصماء المتعددة (MEN))، والمستخدم النهائي (المستشفيات، والعيادات، والمختبرات، ومراكز الأشعة، ومراكز التشخيص، وغيرها)، وقناة التوزيع (المناقصات المباشرة ومبيعات التجزئة) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق اختبارات السرطان الوراثي في الشرق الأوسط وأفريقيا

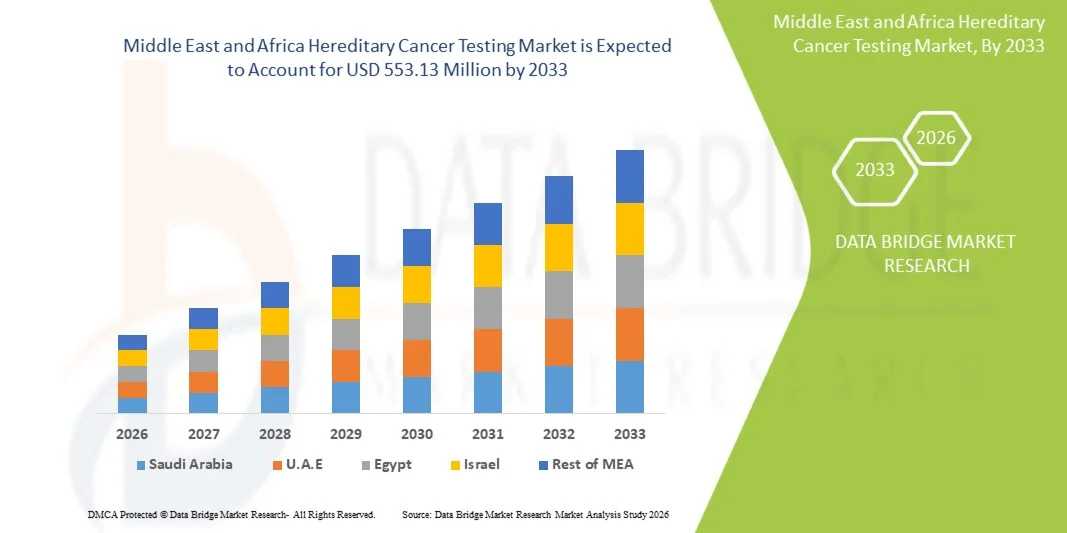

- بلغت قيمة سوق اختبارات السرطان الوراثي في الشرق الأوسط وأفريقيا 236.59 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 553.13 مليون دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 11.2% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى تزايد انتشار السرطان في جميع أنحاء المنطقة، وارتفاع مستوى الوعي بعوامل الخطر الجينية، والتوسع في استخدام تقنيات التشخيص المتقدمة مثل تقنية التسلسل الجيني من الجيل التالي (NGS)، مما يدعم تحسين الكشف المبكر ومبادرات الطب الدقيق.

- علاوة على ذلك، فإن تزايد الاستثمارات في البنية التحتية للرعاية الصحية، وبرامج علم الجينوم التي تقودها الحكومات، والطلب المتزايد على حلول الرعاية الصحية الشخصية والوقائية، كلها عوامل تُرسّخ اختبارات السرطان الوراثي كعنصر أساسي في التشخيص الحديث في كل من اقتصادات الشرق الأوسط وأفريقيا الناشئة والمتقدمة، مما يعزز بشكل كبير مسار نمو السوق.

تحليل سوق اختبارات السرطان الوراثي في الشرق الأوسط وأفريقيا

- أصبح اختبار السرطان الوراثي، الذي يتضمن التحليل الجيني لتحديد مخاطر الإصابة بالسرطان الوراثي مثل طفرات BRCA ومتلازمة لينش، عنصرًا أساسيًا في أنظمة التشخيص والرعاية الصحية الوقائية الحديثة في كل من الدول المتقدمة والنامية في الشرق الأوسط وأفريقيا، وذلك لدوره في الكشف المبكر وتقييم المخاطر ووضع خطط العلاج الشخصية.

- يرجع الطلب المتزايد على اختبارات السرطان الوراثي في المقام الأول إلى ارتفاع معدل الإصابة بالسرطان، وزيادة الوعي بالاستعداد الوراثي، وتزايد تفضيل الطب الدقيق واستراتيجيات التدخل المبكر بين المرضى ومقدمي الرعاية الصحية.

- هيمنت المملكة العربية السعودية على السوق بحصة إيرادات بلغت 34.8% في عام 2025، وذلك بفضل تحسين البنية التحتية للرعاية الصحية، والمبادرات الحكومية القوية في مجال علم الجينوم، وزيادة اعتماد تقنيات التشخيص المتقدمة، مع نمو كبير في خدمات الاختبارات الجينية مدعومة ببرامج الفحص الوطنية والاستثمارات بين القطاعين العام والخاص.

- من المتوقع أن تكون جنوب أفريقيا أسرع الدول نموًا في سوق اختبارات السرطان الوراثي خلال الفترة المتوقعة، وذلك بفضل توسيع نطاق الوصول إلى الرعاية الصحية، وزيادة التعاون مع شركات التشخيص الدولية، والجهود المتزايدة لتعزيز برامج التوعية بالسرطان والكشف المبكر عنه.

- هيمنت تقنية التسلسل الجيني على سوق اختبارات السرطان الوراثي بحصة سوقية بلغت 58.6% في عام 2025، مدفوعة بدقتها العالية، وقدرتها على تحليل جينات متعددة في وقت واحد، وتزايد اعتمادها في المختبرات السريرية لإجراء تقييم شامل وفعال لمخاطر الإصابة بالسرطان.

نطاق التقرير وتجزئة سوق اختبارات السرطان الوراثي في الشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق اختبارات السرطان الوراثي في الشرق الأوسط وأفريقيا |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق اختبارات السرطان الوراثي في الشرق الأوسط وأفريقيا

"تزايد اعتماد التقنيات الجينومية والطب الشخصي"

- يُعدّ دمج التقنيات الجينومية المتقدمة، مثل تقنيات التسلسل الجيني من الجيل التالي (NGS) ومنصات المعلوماتية الحيوية، في الممارسة السريرية الروتينية اتجاهاً هاماً ومتسارعاً في سوق اختبارات السرطان الوراثي في الشرق الأوسط وأفريقيا. ويساهم هذا التقارب بين التقنيات بشكل كبير في تحسين دقة التشخيص وقدرات الكشف المبكر.

- على سبيل المثال، تتبنى العديد من المختبرات الإقليمية حلول اختبار لوحات الجينات المتعددة التي تُمكّن من الفحص المتزامن للعديد من الطفرات المرتبطة بالسرطان، مما يُحسّن الكفاءة ويُسرّع وقت الحصول على النتائج للمرضى. وبالمثل، يستفيد مقدمو الرعاية الصحية من المنصات الرقمية لتبسيط عمليات الاستشارة الوراثية وإعداد التقارير.

- يُتيح دمج تقنيات التسلسل الجيني المتقدمة ميزاتٍ مثل التوصيف الشامل للطفرات، وتحديد المتغيرات الجينية النادرة، وتحسين تصنيف المخاطر للمرضى. فعلى سبيل المثال، تستخدم بعض المختبرات تحليلات مدعومة بالذكاء الاصطناعي لتعزيز دقة التفسير وتوفير رؤى عملية للأطباء. علاوة على ذلك، يسمح التكامل الرقمي في مجال الصحة بمشاركة بيانات المرضى بسلاسة، مما يُتيح اتخاذ قرارات سريرية أفضل ورعاية منسقة.

- يُسهّل التكامل السلس لاختبارات السرطان الوراثي مع أنظمة الرعاية الصحية الأوسع نطاقًا إدارة المرضى مركزيًا وتحسين الوصول إلى خدمات التشخيص. ومن خلال منصات موحدة، يستطيع مقدمو الرعاية الصحية تنسيق الفحص والتشخيص والتخطيط للعلاج، مما يُنشئ مسار رعاية أكثر كفاءة وتركيزًا على المريض.

- يُعيد هذا التوجه نحو أنظمة تشخيصية أكثر دقة، تعتمد على البيانات، ومترابطة، تشكيل أساليب رعاية المرضى في علم الأورام بشكل جذري. ونتيجة لذلك، تعمل شركات مثل Illumina على تطوير تقنيات التسلسل الجيني بدقة وقابلية توسع محسّنة لتطبيقات اختبار السرطان الوراثي.

- يتزايد الطلب بسرعة على حلول اختبار السرطان الوراثي التي توفر دقة عالية وقابلية للتوسع والتكامل مع أنظمة الصحة الرقمية في كل من قطاعي الرعاية الصحية العامة والخاصة، حيث يولي أصحاب المصلحة أولوية متزايدة للكشف المبكر واستراتيجيات العلاج الشخصية.

- بالإضافة إلى ذلك، فإن التركيز المتزايد على الرعاية الصحية الوقائية ومبادرات الفحص الجيني على مستوى السكان يوسع نطاق اعتماد اختبارات السرطان الوراثي كجزء من الفحوصات الصحية الروتينية واستراتيجيات مكافحة السرطان الوطنية.

ديناميكيات سوق اختبارات السرطان الوراثي في الشرق الأوسط وأفريقيا

السائق

"الحاجة المتزايدة نتيجة لارتفاع عبء السرطان وتوسع الطب الدقيق"

- يُعدّ تزايد انتشار حالات السرطان في جميع أنحاء الشرق الأوسط وأفريقيا، إلى جانب التوسع في تبني مبادرات الطب الدقيق، عاملاً مهماً في زيادة الطلب على اختبارات السرطان الوراثي.

- على سبيل المثال، أطلقت حكومات دول مثل المملكة العربية السعودية والإمارات العربية المتحدة في السنوات الأخيرة برامج جينومية وطنية تهدف إلى تحسين الكشف المبكر والعلاج الشخصي، مما يدعم نمو خدمات الاختبارات الجينية. ومن المتوقع أن تدفع هذه الاستراتيجيات التي يتبناها أصحاب المصلحة الرئيسيون نمو سوق اختبارات السرطان الوراثي خلال الفترة المتوقعة.

- مع ازدياد الوعي بالاستعداد الوراثي للإصابة بالسرطان، يتزايد اعتماد المرضى ومقدمي الرعاية الصحية على حلول الاختبار التي توفر تحديدًا مبكرًا للمخاطر وخيارات الرعاية الوقائية، مما يوفر تحولًا مقنعًا عن أساليب التشخيص التقليدية.

- علاوة على ذلك، فإن الاستثمار المتزايد في البنية التحتية للرعاية الصحية والتوافر المتزايد لتقنيات التشخيص المتقدمة يجعلان اختبار السرطان الوراثي مكونًا أساسيًا من مكونات رعاية الأورام الحديثة، مما يوفر تكاملًا سلسًا مع أنظمة تخطيط العلاج والمراقبة.

- تُعدّ القدرة على تحديد الأفراد المعرضين للخطر، وتوجيه العلاجات المُستهدفة، وتحسين النتائج السريرية من خلال المعلومات الجينية، عوامل رئيسية تدفع إلى اعتماد اختبارات الكشف عن السرطان الوراثي في قطاعي الرعاية الصحية العامة والخاصة. كما يُسهم توسع مختبرات التشخيص وزيادة التعاون مع الشركات العالمية في نمو السوق.

- يساهم ارتفاع التمويل الحكومي ودعم السياسات لأبحاث السرطان وبرامج علم الجينوم في تعزيز بيئة اعتماد اختبارات السرطان الوراثي في جميع أنحاء المنطقة.

- كما أن زيادة انتشار مقدمي الرعاية الصحية الخاصة وسلاسل التشخيص يعزز إمكانية الوصول إلى خدمات الاختبارات الجينية المتقدمة وتوافرها، مما يدعم توسع السوق.

ضبط النفس/التحدي

"محدودية الوعي وارتفاع تكلفة الاختبارات الجينية المتقدمة"

- يشكل محدودية الوعي بفحوصات السرطان الوراثي وفوائدها، لا سيما في المناطق النامية في أفريقيا، تحدياً كبيراً أمام انتشارها على نطاق أوسع في السوق. إضافة إلى ذلك، لا تزال التكلفة العالية لتقنيات الفحص الجيني المتقدمة عائقاً رئيسياً أمام اعتمادها على نطاق واسع.

- فعلى سبيل المثال، أدت الفوارق في الوصول إلى الرعاية الصحية ومحدودية توافر خدمات الاستشارة الوراثية المتخصصة في العديد من البلدان الأفريقية إلى الحد من اعتماد اختبارات السرطان الوراثي، مما أدى إلى تباطؤ نمو السوق في هذه المناطق.

- يُعدّ التصدي لهذه التحديات من خلال حملات توعية مكثفة، وتدريب العاملين في مجال الرعاية الصحية، وتوسيع نطاق مرافق الفحص، أمرًا بالغ الأهمية لتحسين معدلات استخدام هذه التقنيات. وتُركّز شركات مثل إف. هوفمان-لا روش المحدودة على مبادرات خفض التكاليف والشراكات لتوسيع نطاق الوصول إلى حلول التشخيص. إضافةً إلى ذلك، قد يُعيق تعقيد تفسير البيانات الجينية ونقص المتخصصين المؤهلين التنفيذ الفعال في بعض المناطق.

- رغم أن التطورات التكنولوجية تُحسّن من قدرات الاختبار، إلا أن فجوة التكلفة ومحدودية البنية التحتية لا تزال تُقيّد إمكانية الوصول، لا سيما بالنسبة للفئات ذات الدخل المحدود. كما تُساهم المخاوف المتعلقة بخصوصية البيانات والاعتبارات الأخلاقية المحيطة بالاختبارات الجينية في تردد المستخدمين المحتملين.

- يُعدّ التغلب على هذه التحديات من خلال دعم السياسات، واستراتيجيات خفض التكاليف، وزيادة التعاون بين القطاعين العام والخاص، أمراً بالغ الأهمية لتحقيق نمو مستدام في سوق اختبارات السرطان الوراثي في الشرق الأوسط وأفريقيا.

- تساهم سياسات السداد المحدودة وعدم وجود تغطية تأمينية للاختبارات الجينية في العديد من البلدان في تقييد وصول المرضى إليها وقدرتهم على تحمل تكاليفها، مما يبطئ من تبني السوق بشكل عام.

- بالإضافة إلى ذلك، لا تزال التحديات اللوجستية، مثل نقل العينات، ومحدودية البنية التحتية للمختبرات، والتوزيع غير المتكافئ لموارد الرعاية الصحية في المناطق الريفية، تعيق التنفيذ الواسع النطاق لخدمات فحص السرطان الوراثي.

نطاق سوق اختبارات السرطان الوراثي في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس نوع الاختبار، ونوع التشخيص، والتكنولوجيا، ونوع المرض، والمستخدم النهائي، وقناة التوزيع.

- حسب نوع الاختبار

استنادًا إلى نوع الاختبار، ينقسم سوق اختبارات السرطان الوراثي في الشرق الأوسط وأفريقيا إلى مجموعتين: مجموعة الاختبارات الجينية المتعددة واختبارات الجينات أحادية الموقع. وقد هيمنت مجموعة الاختبارات الجينية المتعددة على السوق محققةً أعلى حصة من الإيرادات في عام 2025، مدفوعةً بقدرتها على تحليل العديد من الجينات المرتبطة بالسرطان في آنٍ واحد، مما يُحسّن كفاءة التشخيص ودقته. يُفضّل مقدمو الرعاية الصحية بشكل متزايد استخدام مجموعات الجينات المتعددة لما تُوفّره من رؤى شاملة حول مخاطر الإصابة بالسرطان الوراثي من خلال اختبار واحد. وتُعدّ هذه المجموعات ذات قيمة خاصة في تحديد الطفرات الجينية المعقدة عبر متلازمات مختلفة، مما يُقلّل الحاجة إلى إجراء اختبارات فردية متعددة. بالإضافة إلى ذلك، ساهمت التطورات في تقنيات التسلسل الجيني في جعل اختبارات الجينات المتعددة أكثر سهولة وفعالية من حيث التكلفة. كما يُعزّز الطلب المتزايد على الطب الدقيق ونهج العلاج الشخصي هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع الاختبارات الجينية أحادية الموقع أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بنهجه المُوجّه في الكشف عن طفرات جينية مُحددة معروفة داخل العائلات. تُعدّ هذه الاختبارات فعّالة للغاية للأفراد الذين لديهم تاريخ عائلي مؤكد لطفرات جينية مُعينة، حيث تُقدّم نتائج سريعة وفعّالة من حيث التكلفة. كما يُشجّع ازدياد الوعي بمخاطر السرطان الوراثية الأفراد على اختيار حلول الفحص المُوجّهة. علاوة على ذلك، يستخدم مُقدّمو الرعاية الصحية الاختبارات أحادية الموقع للمتابعة والتشخيص التأكيدي. وتُساهم سهولة هذه الاختبارات وانخفاض تكلفتها مُقارنةً بالاختبارات الجينية الشاملة في زيادة استخدامها في مختلف مرافق الرعاية الصحية الناشئة.

- حسب نوع التشخيص

استنادًا إلى نوع التشخيص، يُقسّم السوق إلى الخزعة، والتصوير، والفحوصات المخبرية. وقد هيمنت الفحوصات المخبرية على السوق بحصة الإيرادات الأكبر في عام 2025، مدفوعةً بالدور المحوري للاختبارات الجينية والجزيئية في تأكيد مخاطر الإصابة بالسرطان الوراثي. توفر التشخيصات المخبرية، بما في ذلك فحوصات الدم واللعاب، معلومات جينية دقيقة وموثوقة ضرورية للكشف المبكر. وتُستخدم هذه الاختبارات على نطاق واسع نظرًا لطبيعتها غير الجراحية وتوافقها مع تقنيات الجينوم المتقدمة. وقد ساهم توسع مختبرات التشخيص في جميع أنحاء المنطقة في تعزيز هذا القطاع. بالإضافة إلى ذلك، يُسهم تزايد الإقبال على التشخيص الجزيئي والاختبارات القائمة على المؤشرات الحيوية في زيادة الطلب على الحلول المخبرية.

من المتوقع أن يشهد قطاع التصوير الطبي أسرع معدل نمو خلال الفترة المتوقعة، مدفوعًا بدوره التكميلي في تحديد ومراقبة تطور السرطان لدى الأفراد المعرضين لخطر الإصابة. وتتكامل تقنيات التصوير المتقدمة بشكل متزايد مع الاختبارات الجينية لتوفير نهج تشخيصي شامل. ويدعم نمو هذا القطاع تزايد الاستثمارات في البنية التحتية للأشعة وتحسين إمكانية الوصول إلى خدمات التصوير. ويستفيد مقدمو الرعاية الصحية من أدوات التصوير للكشف المبكر عن السرطان ومراقبته لدى المرضى ذوي الاستعداد الوراثي. كما أن تزايد اعتماد استراتيجيات التشخيص المدمجة يزيد من الطلب على حلول التصوير.

- بواسطة التكنولوجيا

استنادًا إلى التكنولوجيا، يُقسّم السوق إلى ثلاثة قطاعات رئيسية: التسلسل الجيني، وتفاعل البوليميراز المتسلسل (PCR)، والمصفوفات الدقيقة. وقد هيمن قطاع التسلسل الجيني على السوق محققًا أعلى إيرادات بنسبة 58.6% في عام 2025، مدفوعًا بدقته العالية وقدرته على تحليل جينات متعددة في آنٍ واحد. تُمكّن تقنيات التسلسل الجيني، ولا سيما تقنية التسلسل من الجيل التالي (NGS)، من الكشف الشامل عن الطفرات الجينية المرتبطة بالسرطانات الوراثية. وتُستخدم هذه التقنيات على نطاق واسع في المختبرات السريرية نظرًا لقابليتها للتوسع وكفاءتها. وقد ساهم انخفاض تكلفة التسلسل الجيني والتقدم في أدوات المعلوماتية الحيوية في تعزيز إمكانية الوصول إليها. إضافةً إلى ذلك، يدعم التسلسل الجيني الطب الشخصي من خلال توفير رؤى جينومية تفصيلية للعلاجات الموجهة.

من المتوقع أن يشهد قطاع تفاعل البوليميراز المتسلسل (PCR) أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بسرعة إنجازه وفعاليته من حيث التكلفة لتحليل الطفرات المستهدفة. تُستخدم تقنيات PCR على نطاق واسع للكشف عن تغيرات جينية محددة، مما يجعلها مناسبة للتشخيص الروتيني والاختبارات اللاحقة. تساهم بساطة وموثوقية طرق PCR في تزايد استخدامها في البيئات ذات الموارد المحدودة. كما أن الطلب المتزايد على حلول تشخيصية سريعة ودقيقة يدفع هذا القطاع قدمًا. علاوة على ذلك، تعمل التحسينات التكنولوجية المستمرة في منصات PCR على تعزيز حساسيتها وتوسيع نطاق تطبيقاتها.

- حسب نوع المرض

استنادًا إلى نوع المرض، يُقسّم السوق إلى متلازمات سرطان الثدي والمبيض الوراثي، ومتلازمة كودن، ومتلازمة لينش، ومتلازمات سرطان الدم والأورام الدموية الوراثية، وداء السلائل الورمي الغدي العائلي (FAP)، ومتلازمة لي-فراوميني، ومرض فون هيبل-لينداو، ومتلازمات الأورام الصماء المتعددة (MEN). وقد هيمنت متلازمات سرطان الثدي والمبيض الوراثي على السوق بحصة الإيرادات الأكبر في عام 2025، مدفوعةً بارتفاع معدل انتشار طفرات جيني BRCA1 وBRCA2. وتساهم حملات التوعية المتزايدة وبرامج الفحص التي تركز على سرطان الثدي في رفع معدلات الفحص بشكل ملحوظ. ويولي مقدمو الرعاية الصحية أولويةً لهذا القطاع نظرًا لارتباطه الوثيق بالكشف المبكر واستراتيجيات الرعاية الوقائية. كما أن توفر العلاجات الموجهة يعزز أهمية التشخيص الجيني الدقيق. بالإضافة إلى ذلك، يدعم تزايد الإقبال على الفحوصات الوقائية بين الفئات السكانية عالية الخطورة هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع متلازمة لينش أسرع معدل نمو خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بارتباطها بسرطان القولون والمستقيم وأنواع أخرى من السرطان. ويؤدي ازدياد الوعي بين المتخصصين في الرعاية الصحية والمرضى إلى ارتفاع معدلات الفحص. كما تُتيح التطورات في تقنيات الاختبارات الجينية تحديد طفرات متلازمة لينش بدقة أكبر. ويلعب التشخيص المبكر دورًا حاسمًا في منع تطور السرطان، مما يدعم الطلب بشكل أكبر. بالإضافة إلى ذلك، تُسهم إرشادات ومبادرات الفحص الموسعة في تسريع اعتمادها في هذا القطاع.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى مستشفيات، وعيادات، ومختبرات، ومراكز أشعة، ومراكز تشخيص، وغيرها. وقد هيمن قطاع المستشفيات على السوق بحصة الإيرادات الأكبر في عام 2025، مدفوعًا بتوافر بنية تحتية تشخيصية متطورة وكوادر طبية مؤهلة. وتُعدّ المستشفيات مراكز رئيسية لتشخيص وعلاج السرطان، حيث تُدمج الاختبارات الجينية في مسارات رعاية المرضى. كما يُتيح وجود فرق متعددة التخصصات تقييمًا شاملًا وإدارة فعّالة لمخاطر السرطان الوراثي. ويُعزز تزايد تدفق المرضى واستثمارات الحكومات في البنية التحتية للمستشفيات هذا القطاع. إضافةً إلى ذلك، غالبًا ما تتعاون المستشفيات مع شركات التشخيص لتقديم خدمات اختبار متقدمة.

من المتوقع أن يشهد قطاع مراكز التشخيص أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على خدمات الفحص المتخصصة والفعالة من حيث التكلفة. تقدم مراكز التشخيص حلولًا متخصصة في الفحص الجيني مع سرعة في إنجاز النتائج مقارنةً بمرافق الرعاية الصحية التقليدية. ويساهم توسع سلاسل التشخيص الخاصة في جميع أنحاء المنطقة في تعزيز إمكانية الوصول إلى الفحوصات المتقدمة. ويتزايد إقبال المرضى على هذه المراكز نظرًا لسهولة الوصول إليها وتكلفتها المعقولة. علاوة على ذلك، تدعم التطورات التكنولوجية والشراكات مع الشركات العالمية نمو هذا القطاع.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، ينقسم السوق إلى قسمين: المناقصات المباشرة ومبيعات التجزئة. وقد هيمنت المناقصات المباشرة على السوق بحصة الإيرادات الأكبر في عام 2025، مدفوعةً بعمليات الشراء بالجملة لمجموعات الاختبار والخدمات من قِبل المستشفيات والمؤسسات الحكومية ومنظمات الرعاية الصحية الكبرى. تضمن المناقصات المباشرة كفاءة التكلفة واستمرارية إمداد حلول التشخيص لبرامج الفحص واسعة النطاق. غالبًا ما تعتمد الحكومات وهيئات الصحة العامة على هذه القناة لتنفيذ مبادرات الكشف الوطني عن السرطان. كما تدعم عملية الشراء المنظمة ضمان الجودة والامتثال للوائح. بالإضافة إلى ذلك، تُعزز الشراكات بين المصنّعين ومقدمي الرعاية الصحية هذا القطاع.

من المتوقع أن يشهد قطاع مبيعات التجزئة أسرع معدل نمو خلال الفترة المتوقعة، مدفوعًا بتزايد توفر أدوات الفحص الجيني عبر القنوات الخاصة والمنصات الإلكترونية. ويساهم ارتفاع وعي المستهلكين والطلب على حلول الفحص المنزلي في نمو هذا القطاع. توفر قنوات البيع بالتجزئة سهولة الوصول والراحة للأفراد الباحثين عن خيارات الرعاية الصحية الوقائية. كما يُعزز توسع منصات التجارة الإلكترونية من توافر المنتجات في جميع أنحاء المنطقة. علاوة على ذلك، يشجع التوجه المتزايد نحو الرعاية الصحية الشخصية المستهلكين على تبني حلول الفحص الجيني المباشرة.

تحليل إقليمي لسوق اختبارات السرطان الوراثي في الشرق الأوسط وأفريقيا

- هيمنت المملكة العربية السعودية على السوق بحصة إيرادات بلغت 34.8% في عام 2025، وذلك بفضل تحسين البنية التحتية للرعاية الصحية، والمبادرات الحكومية القوية في مجال علم الجينوم، وزيادة اعتماد تقنيات التشخيص المتقدمة، مع نمو كبير في خدمات الاختبارات الجينية مدعومة ببرامج الفحص الوطنية والاستثمارات بين القطاعين العام والخاص.

- يُقدّر مقدمو الرعاية الصحية والمرضى في البلاد بشدة الدقة، والكشف المبكر عن المخاطر، ورؤى العلاج الشخصية التي توفرها حلول اختبار السرطان الوراثي، إلى جانب دمجها في مسارات رعاية الأورام الأوسع نطاقاً.

- ويتعزز هذا التبني المتزايد من خلال تحسين البنية التحتية للرعاية الصحية، وزيادة استثمارات الحكومة في برامج علم الجينوم، وزيادة الوعي بالاختبارات الجينية، مما يجعل اختبار السرطان الوراثي عنصرًا أساسيًا في التشخيص الحديث في كل من أنظمة الرعاية الصحية العامة والخاصة.

نظرة عامة على سوق اختبارات السرطان الوراثي في المملكة العربية السعودية

استحوذ سوق اختبارات السرطان الوراثي في المملكة العربية السعودية على الحصة الأكبر من الإيرادات في منطقة الشرق الأوسط وأفريقيا عام 2025، بنسبة 34.8%، مدفوعًا بتزايد انتشار السرطان وتوسع المبادرات الوطنية في مجال علم الجينوم. ويولي مقدمو الرعاية الصحية اهتمامًا متزايدًا بالكشف المبكر والعلاج الشخصي من خلال حلول الاختبارات الجينية المتقدمة. كما أن الإقبال المتزايد على الرعاية الصحية الوقائية، إلى جانب الدعم الحكومي القوي والاستثمارات في الطب الدقيق، يُسهم بشكل كبير في نمو قطاع اختبارات السرطان الوراثي. علاوة على ذلك، يُسهم دمج تقنيات التسلسل الجيني المتقدمة ومنصات الصحة الرقمية بشكل ملحوظ في توسع السوق.

نظرة عامة على سوق اختبارات السرطان الوراثي في الإمارات العربية المتحدة

من المتوقع أن يشهد سوق اختبارات السرطان الوراثي في الإمارات العربية المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد استخدام تقنيات الرعاية الصحية المتقدمة والتركيز القوي على الطب الوقائي. إضافةً إلى ذلك، يشجع ارتفاع مستوى الوعي بمخاطر الإصابة بالسرطان الوراثي الأفراد ومقدمي الرعاية الصحية على اختيار حلول الاختبارات الجينية. ومن المتوقع أن يستمر تركيز الإمارات على الابتكار في مجال الرعاية الصحية، إلى جانب شبكتها المتنامية من مقدمي الرعاية الصحية الخاصة ومراكز التشخيص، في تحفيز نمو السوق.

نظرة عامة على سوق اختبارات السرطان الوراثي في جنوب أفريقيا

من المتوقع أن يشهد سوق اختبارات السرطان الوراثي في جنوب إفريقيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بتحسين البنية التحتية للرعاية الصحية وزيادة الوعي بالاختبارات الجينية. ويساهم تركيز البلاد المتزايد على الكشف المبكر عن السرطان، إلى جانب التعاون مع شركات التشخيص العالمية، في تعزيز استخدام اختبارات السرطان الوراثي، لا سيما في مرافق الرعاية الصحية الحضرية. كما يتزايد انتشار دمج الاختبارات الجينية في خدمات الأورام، مع التركيز بشكل كبير على تحسين إمكانية الوصول إليها وتكلفتها المعقولة للمرضى.

نظرة عامة على سوق اختبارات السرطان الوراثي في مصر

يشهد سوق اختبارات السرطان الوراثي في مصر نموًا متزايدًا بفضل تحسن البنية التحتية للرعاية الصحية، وارتفاع معدلات الإصابة بالسرطان، وتزايد الوعي بأهمية الاختبارات الجينية. ويولي السوق اهتمامًا بالغًا بالتشخيص المبكر، ويُعزى الإقبال على اختبارات السرطان الوراثي إلى تزايد عدد المختبرات التشخيصية ومراكز الأورام. كما يُسهم دمج الاختبارات الجينية مع خدمات الرعاية الصحية الشاملة في تعزيز هذا النمو. علاوة على ذلك، من المتوقع أن يُحفز النمو السكاني المتزايد في مصر والإصلاحات الصحية الطلب على حلول اختبار متاحة وفعّالة من حيث التكلفة في القطاعين العام والخاص.

حصة سوق اختبارات السرطان الوراثي في الشرق الأوسط وأفريقيا

تتصدر شركات راسخة صناعة اختبارات السرطان الوراثي في الشرق الأوسط وأفريقيا، بما في ذلك:

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- شركة كياجين (هولندا)

- شركة إلومينا (الولايات المتحدة الأمريكية)

- شركة ثيرمو فيشر ساينتيفيك (الولايات المتحدة الأمريكية)

- أبوت (الولايات المتحدة)

- داناهر (الولايات المتحدة)

- شركة بيو-راد لابوراتوريز (الولايات المتحدة الأمريكية)

- يوروفينس العلمية (لوكسمبورغ)

- شركة ميرياد جينيتكس (الولايات المتحدة الأمريكية)

- شركة إنفايت (الولايات المتحدة الأمريكية)

- شركة أجيلنت تكنولوجيز (الولايات المتحدة الأمريكية)

- شركة كويست دياجنوستيكس (الولايات المتحدة الأمريكية)

- شركة فولجنت جينيتكس (الولايات المتحدة الأمريكية)

- شركة ناتيرا (الولايات المتحدة الأمريكية)

- شركة إكزاكت ساينسز (الولايات المتحدة الأمريكية)

- شركة غاردانت هيلث (الولايات المتحدة الأمريكية)

- شركة بي جي آي جينوميكس المحدودة (الصين)

- شركة ماكروجين (كوريا الجنوبية)

- شركة ميدجينوم لابز المحدودة (الهند)

- شركة ستراند لعلوم الحياة المحدودة (الهند)

ما هي التطورات الأخيرة في سوق اختبارات السرطان الوراثي في الشرق الأوسط وأفريقيا؟

- في أبريل 2025، أعلنت دائرة الصحة في دولة الإمارات العربية المتحدة عن شراكة استراتيجية للنهوض بالطب الدقيق والابتكار في مجال الرعاية الصحية الجينومية. ويركز هذا التعاون على توسيع نطاق قدرات الاختبارات الجينية، بما في ذلك تشخيص السرطان الوراثي، وتعزيز مكانة المنطقة في مجال الطب الشخصي والكشف المبكر عن الأمراض.

- في يناير 2025، وسّعت دبي الصحية في دولة الإمارات العربية المتحدة قدراتها في مجال علم الجينوم وضاعفت طاقتها الاستيعابية للاختبارات لدعم برامج الفحص الجيني على مستوى الدولة. وتشمل هذه المبادرة تسلسل الجيل التالي (NGS) على نطاق واسع وخدمات استشارية وراثية محسّنة، بهدف تحسين الكشف المبكر عن الأمراض الوراثية والنهوض بالطب الدقيق في جميع أنحاء الدولة.

- في أبريل 2024، دخلت شركة SOPHiA GENETICS في شراكة مع شركة Syndicate Bio لتقديم خدمات شاملة للتحليل الجيني والخزعة السائلة في جميع أنحاء أفريقيا. ويهدف هذا التعاون إلى توسيع نطاق الوصول إلى التشخيصات المتقدمة للسرطان، بما في ذلك اختبارات السرطان الوراثي، من خلال الاستفادة من التحليلات المدعومة بالذكاء الاصطناعي وتقنيات التسلسل من الجيل التالي لتحسين الكشف المبكر ونتائج علاج الأورام الدقيقة.

- في أبريل 2024، دخلت مختبرات التسلسل الجيني العالمية وجماعات المناصرة في شراكة لتوسيع نطاق الوصول إلى خدمات الاختبارات الجينية في جميع أنحاء العالم، بما في ذلك الشرق الأوسط وأفريقيا. وتركز هذه المبادرة على تحسين توافر اختبارات السرطان الوراثي من خلال الجهود التعاونية في البنية التحتية للتسلسل الجيني، والتعليم، والتبني السريري، وتعزيز قدرات الطب الدقيق في المناطق المحرومة.

- في يناير 2024، دخلت شركة غاردانت هيلث في شراكة مع شركة حكمة للأدوية لتوسيع نطاق الوصول إلى التحليل الجيني الشامل واختبارات الكشف عن السرطان القائمة على الخزعة السائلة في جميع أنحاء الشرق الأوسط وشمال إفريقيا. يتيح هذا التعاون توفيرًا أوسع لحلول التسلسل الجيني من الجيل التالي (NGS) لفحص السرطان، ومراقبة عودة المرض، واختيار العلاج، مما يعزز بشكل كبير قدرات اختبار السرطان الوراثي واعتماد طب الأورام الدقيق في المنطقة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.