Middle East And Africa Magnetic Resonance Imaging Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

116.54 Billion

USD

144.23 Billion

2024

2032

USD

116.54 Billion

USD

144.23 Billion

2024

2032

| 2025 –2032 | |

| USD 116.54 Billion | |

| USD 144.23 Billion | |

| % | |

|

تقسيم سوق أجهزة التصوير بالرنين المغناطيسي في الشرق الأوسط وأفريقيا، حسب النوع (التقليدي والحيوي)، والعملية (الاسترة الانتقالية والاسترة المباشرة)، وقوة المجال (أنظمة التصوير بالرنين المغناطيسي عالي المجال (1.5 إلى 3 أطنان)، وأنظمة التصوير بالرنين المغناطيسي منخفض إلى متوسط المجال (

حجم سوق أجهزة التصوير بالرنين المغناطيسي في الشرق الأوسط وأفريقيا

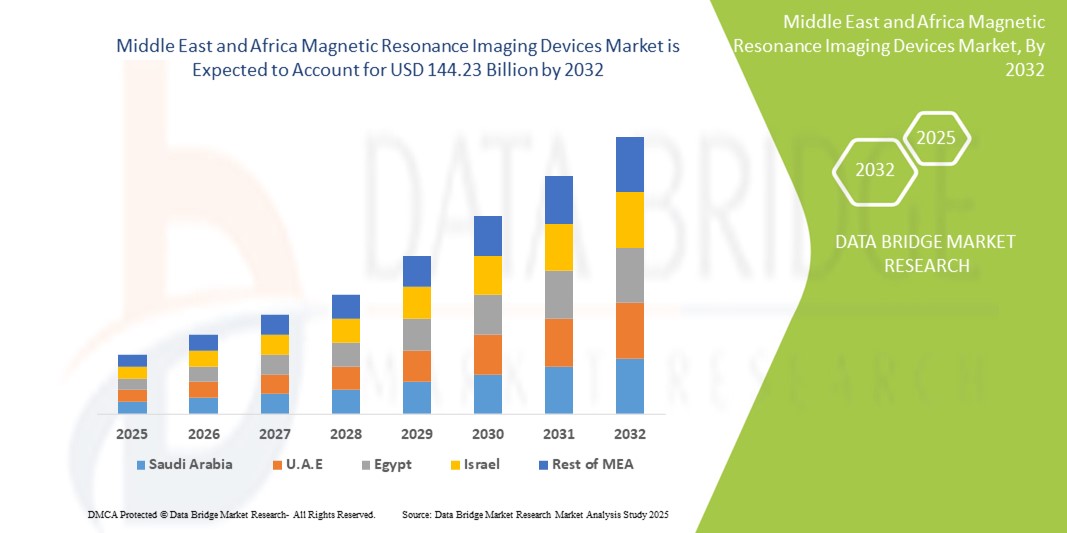

- بلغت قيمة سوق أجهزة التصوير بالرنين المغناطيسي في منطقة الشرق الأوسط وأفريقيا 116.54 مليار دولار أمريكي في عام 2024 ، ومن المتوقع أن تصل إلى 144.23 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 2.70٪ خلال الفترة المتوقعة.

- يُعزى نمو السوق بشكل كبير إلى ارتفاع معدل الإصابة بالأمراض المزمنة، مثل الاضطرابات العصبية وأمراض القلب والأوعية الدموية والسرطان، مما يتطلب أدوات تشخيصية متطورة، مثل التصوير بالرنين المغناطيسي، للكشف الدقيق والمراقبة. إضافةً إلى ذلك، تُعزز المبادرات الحكومية والاستثمارات المتزايدة في مجال الرعاية الصحية في دول الشرق الأوسط وأفريقيا البنية التحتية التشخيصية وإمكانية الوصول إليها.

- علاوة على ذلك، فإن التطورات التكنولوجية في أنظمة التصوير بالرنين المغناطيسي، بما في ذلك التصوير بالرنين المغناطيسي عالي المجال والتصوير بالرنين المغناطيسي الوظيفي، إلى جانب شيخوخة السكان والطلب المتزايد على حلول التصوير الدقيقة وغير الجراحية، تُرسّخ مكانة أجهزة التصوير بالرنين المغناطيسي كأدوات أساسية في التشخيص الحديث. تُسرّع هذه العوامل المتقاربة من اعتماد أجهزة التصوير بالرنين المغناطيسي، مما يُعزز بشكل كبير نمو هذه الصناعة في منطقة الشرق الأوسط وأفريقيا.

تحليل سوق أجهزة التصوير بالرنين المغناطيسي في الشرق الأوسط وأفريقيا

- أصبحت أجهزة التصوير بالرنين المغناطيسي (MRI)، التي توفر التصوير غير الجراحي وعالي الدقة لتشخيص الحالات الطبية المختلفة، مكونات حيوية بشكل متزايد للبنية التحتية للرعاية الصحية الحديثة في كل من المستشفيات ومراكز التشخيص بسبب دقتها وسلامتها وقدرتها على اكتشاف مجموعة واسعة من الأمراض.

- الطلب المتزايد على أجهزة التصوير بالرنين المغناطيسي مدفوع في المقام الأول بالانتشار المتزايد للأمراض المزمنة مثل الاضطرابات العصبية وأمراض القلب والأوعية الدموية والسرطان، والاستثمارات المتزايدة في الرعاية الصحية، وزيادة الوعي بين مقدمي الرعاية الصحية والمرضى حول التصوير التشخيصي المتقدم.

- سيطرت المملكة العربية السعودية على سوق أجهزة التصوير بالرنين المغناطيسي في الشرق الأوسط وأفريقيا بأكبر حصة إيرادات بلغت 32.9٪ في عام 2024، وهو ما يتميز بالاستثمارات الكبيرة في البنية التحتية للرعاية الصحية، والاعتماد المتزايد على تقنيات التشخيص المتقدمة، ووجود شركات تصنيع الأجهزة الطبية الرائدة دوليًا وإقليميًا.

- من المتوقع أن تكون الإمارات العربية المتحدة أسرع دولة نموًا في سوق أجهزة التصوير بالرنين المغناطيسي في منطقة الشرق الأوسط وأفريقيا خلال فترة التوقعات بسبب تحسين البنية التحتية للرعاية الصحية، والتوسع الحضري المتزايد، وزيادة إمكانية الوصول إلى تقنيات التصوير المتقدمة في كل من قطاعي الرعاية الصحية العام والخاص.

- سيطرت أنظمة التصوير بالرنين المغناطيسي عالي المجال على سوق أجهزة التصوير بالرنين المغناطيسي في الشرق الأوسط وأفريقيا بحصة سوقية بلغت 58.8% في عام 2024، مدفوعة بقدراتها التصويرية الفائقة وتطبيقاتها السريرية الواسعة واعتمادها المتزايد في المستشفيات ومراكز التشخيص.

نطاق التقرير وتقسيم سوق أجهزة التصوير بالرنين المغناطيسي في الشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق أجهزة التصوير بالرنين المغناطيسي في الشرق الأوسط وأفريقيا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق أجهزة التصوير بالرنين المغناطيسي في الشرق الأوسط وأفريقيا

التطورات من خلال الذكاء الاصطناعي وتكامل سير العمل

- إن الاتجاه المهم والمتسارع في سوق أجهزة التصوير بالرنين المغناطيسي في الشرق الأوسط وأفريقيا هو دمج الذكاء الاصطناعي (AI) وبرامج التصوير المتقدمة في أنظمة التصوير بالرنين المغناطيسي، مما يعزز دقة التشخيص ويقلل أوقات المسح ويحسن سير العمل في المستشفيات ومراكز التشخيص.

- على سبيل المثال، تتضمن أنظمة التصوير بالرنين المغناطيسي المدعومة بالذكاء الاصطناعي من Philips إعادة بناء الصور تلقائيًا واكتشاف الشذوذ لتحسين كفاءة التشخيص وتقليل اعتماد المُشغّل. وبالمثل، يوفر جهاز Siemens AI-Rad Companion MRI أدوات معالجة لاحقة ذكية لتفسير أسرع.

- يُمكّن دمج الذكاء الاصطناعي في أجهزة التصوير بالرنين المغناطيسي من ميزات مثل الكشف الآلي عن الشذوذ، والتخطيط الذكي للشرائح، وتنبيهات الصيانة التنبؤية، مما يُحسّن الكفاءة التشغيلية. على سبيل المثال، يُساعد برنامج AIRx من GE Healthcare أخصائيي الأشعة على تقليل الضوضاء والتشويش للحصول على نتائج تصوير أكثر وضوحًا.

- يُسهّل التكامل السلس لأنظمة التصوير بالرنين المغناطيسي مع أنظمة معلومات المستشفيات ومنصات PACS الإدارة المركزية لبيانات المرضى ونتائج التصوير، مما يُمكّن أخصائيي الأشعة من الوصول إلى عمليات المسح وتحليلها من أجهزة ومواقع متعددة

- يُعيد هذا التوجه نحو حلول التصوير بالرنين المغناطيسي المترابطة والمدعومة بالذكاء الاصطناعي صياغة توقعات دقة التشخيص وكفاءة سير العمل. ونتيجةً لذلك، تُطوّر شركات مثل كانون ميديكال أنظمة تصوير بالرنين المغناطيسي مُدمجة بالذكاء الاصطناعي، مع ميزات مثل بروتوكولات المسح الآلي وتحليلات التصوير التنبؤية.

- يتزايد الطلب على أجهزة التصوير بالرنين المغناطيسي المزودة بتكامل الذكاء الاصطناعي وسير العمل بسرعة في كل من قطاعي الرعاية الصحية العام والخاص، حيث تعطي المستشفيات الأولوية بشكل متزايد للكفاءة والدقة والرعاية التي تركز على المريض

ديناميكيات سوق أجهزة التصوير بالرنين المغناطيسي في الشرق الأوسط وأفريقيا

سائق

ارتفاع الطلب بسبب الأمراض المزمنة والاستثمارات في الرعاية الصحية

- إن الانتشار المتزايد للأمراض المزمنة مثل الاضطرابات العصبية وأمراض القلب والأوعية الدموية والسرطان، إلى جانب الاستثمارات المتزايدة في البنية التحتية للرعاية الصحية في جميع بلدان الشرق الأوسط وأفريقيا، يشكل محركًا مهمًا لتبني أجهزة التصوير بالرنين المغناطيسي.

- على سبيل المثال، في مارس 2024، أعلنت شركة جنرال إلكتريك للرعاية الصحية عن نشر أنظمة تصوير بالرنين المغناطيسي متطورة في مستشفيات المملكة العربية السعودية لتعزيز القدرات التشخيصية لأقسام الأورام والأعصاب. ومن المتوقع أن تُسهم هذه المبادرات من قِبَل الجهات الفاعلة الرئيسية في دفع نمو السوق خلال الفترة المتوقعة.

- مع سعي مقدمي الرعاية الصحية إلى تحسين التشخيص المبكر ونتائج المرضى، توفر أجهزة التصوير بالرنين المغناطيسي تصويرًا عالي الدقة وتشخيصات غير جراحية، مما يوفر ترقية مقنعة على وسائل التصوير التقليدية

- علاوة على ذلك، فإن الطلب المتزايد على الخدمات الطبية عالية الجودة ومراكز التشخيص الحديثة يجعل أنظمة التصوير بالرنين المغناطيسي استثمارًا أساسيًا، حيث توفر التوافق مع شبكات تكنولوجيا المعلومات في المستشفيات ومنصات الصحة الرقمية.

- إن العدد المتزايد من المستشفيات المتخصصة ومراكز التشخيص، إلى جانب الدعم الحكومي لتحديث الرعاية الصحية، يدفع إلى اعتماد التصوير بالرنين المغناطيسي في دول مثل المملكة العربية السعودية والإمارات العربية المتحدة وجنوب إفريقيا

ضبط النفس/التحدي

التكاليف المرتفعة والقيود على البنية التحتية

- تشكل تكاليف الاستحواذ والصيانة المرتفعة نسبيًا لأنظمة التصوير بالرنين المغناطيسي، إلى جانب الحاجة إلى البنية التحتية المتخصصة مثل أنظمة الحماية والتبريد، تحديًا أمام التبني الأوسع في جميع أنحاء منطقة الشرق الأوسط وأفريقيا.

- على سبيل المثال، غالبًا ما تؤجل مراكز التشخيص الأصغر حجمًا في مصر أو نيجيريا عمليات شراء أنظمة التصوير بالرنين المغناطيسي بسبب القيود المالية وقلة الموظفين المدربين على تشغيل معدات التصوير المعقدة.

- إن معالجة تحديات التكلفة والبنية التحتية من خلال مرونة التمويل وخيارات التأجير وبرامج التدريب أمرٌ بالغ الأهمية لتوسيع نطاق انتشار السوق. إضافةً إلى ذلك، لا يزال ضمان توفير إمدادات كافية من الطاقة والدعم الفني يُمثل عقبةً في بعض الدول النامية.

- في حين أن التكاليف تتناقص تدريجيًا بسبب التقدم التكنولوجي والمنافسة، فإن التكلفة العالية المتوقعة لميزات التصوير بالرنين المغناطيسي المتقدمة لا تزال تعيق التبني، وخاصة بالنسبة للمستشفيات أو العيادات متوسطة الحجم في الأسواق الناشئة.

- إن التغلب على هذه التحديات من خلال الدعم الحكومي والشراكات مع مقدمي الأجهزة الطبية وتطوير حلول التصوير بالرنين المغناطيسي منخفضة التكلفة سيكون أمرًا حيويًا لتحقيق النمو المستدام في سوق أجهزة التصوير بالرنين المغناطيسي في منطقة الشرق الأوسط وأفريقيا.

نطاق سوق أجهزة التصوير بالرنين المغناطيسي في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس النوع، والعملية، وقوة المجال، والوسيلة، والهندسة المعمارية، والتطبيق، والمستخدمين النهائيين، وقناة التوزيع.

- حسب النوع

بناءً على النوع، يُقسّم سوق أجهزة التصوير بالرنين المغناطيسي في الشرق الأوسط وأفريقيا إلى أنظمة تصوير بالرنين المغناطيسي تقليدية وأخرى حيوية. هيمن قطاع التصوير بالرنين المغناطيسي التقليدي على السوق محققًا أكبر حصة من الإيرادات في عام 2024، مدفوعًا باعتماده الراسخ في المستشفيات ومراكز التشخيص. تُستخدم أنظمة التصوير بالرنين المغناطيسي التقليدية على نطاق واسع لموثوقيتها المثبتة في التصوير، وتوافقها مع البنية التحتية الحالية للرعاية الصحية، وتعدد استخداماتها في تطبيقات سريرية متعددة. غالبًا ما تُفضّل المستشفيات الأنظمة التقليدية للتشخيص القياسي في طب الأعصاب والأورام وأمراض القلب نظرًا لجودة صورها الثابتة وبروتوكولاتها التشغيلية الراسخة. كما أن الطلب على التصوير بالرنين المغناطيسي التقليدي مدعوم أيضًا بتوافر موظفين مدربين على دراية بهذه الأنظمة وانخفاض تعقيد التكامل مع أنظمة معلومات المستشفيات. تُظهر دول مثل المملكة العربية السعودية والإمارات العربية المتحدة وجنوب إفريقيا أعلى نسبة استخدام لأنظمة التصوير بالرنين المغناطيسي التقليدية، حيث تجمع بين الكفاءة والفعالية من حيث التكلفة.

من المتوقع أن يشهد قطاع التصوير بالرنين المغناطيسي الحيوي أسرع نمو خلال فترة التوقعات، بفضل التطورات التكنولوجية في عوامل التباين وتحسين كفاءة التصوير. تُحسّن أنظمة التصوير بالرنين المغناطيسي الحيوي تمايز الأنسجة وتُقلل من أوقات المسح، مما يجعلها مناسبة للأبحاث السريرية المتقدمة والإجراءات التشخيصية المتخصصة. ومن المتوقع أن يُسرّع تزايد الوعي بالتشخيص الدقيق وتنامي الاستثمارات في ابتكارات الرعاية الصحية في دول الشرق الأوسط وأفريقيا من اعتماد أنظمة التصوير بالرنين المغناطيسي الحيوي، لا سيما في المستشفيات ومراكز الأبحاث في المناطق الحضرية. ويعزز تزايد انتشار الأمراض المزمنة والتركيز على التشخيص المبكر هذا التوجه.

- حسب العملية

بناءً على العملية، يُقسّم سوق أجهزة التصوير بالرنين المغناطيسي في الشرق الأوسط وأفريقيا إلى استرة تبادلية واسترة مباشرة. وقد هيمنت عملية الاسترة التبادلية على السوق في عام 2024 بفضل استخدامها الواسع النطاق في إنتاج عوامل تباين عالية الجودة للتصوير بالرنين المغناطيسي، تتميز بأداء وموثوقية ثابتين. تُفضّل المستشفيات ومراكز التشخيص أنظمة التصوير بالرنين المغناطيسي التي تستخدم وسائط تباين معالجة بالاسترة التبادلية، لما توفره من وضوح تصوير مُحسّن، وتمايز أنسجة مُحسّن، وتوافق مع أنظمة التصوير بالرنين المغناطيسي عالي المجال. كما تضمن هذه العملية إمكانية إعادة إنتاج النتائج، وهو أمر بالغ الأهمية للتشخيص الدقيق في تطبيقات طب الأعصاب والأورام وأمراض القلب. وتتمتع دول مثل المملكة العربية السعودية والإمارات العربية المتحدة باعتماد أكبر على أنظمة التصوير بالرنين المغناطيسي التي تستخدم عوامل تباين الاسترة التبادلية، بفضل بنيتها التحتية المتطورة في مجال الرعاية الصحية ومعايير الامتثال التنظيمي.

من المتوقع أن تشهد عملية الأسترة المباشرة أسرع نمو خلال فترة التوقعات، مدفوعةً بانخفاض تكلفة إنتاجها وتزايد اعتمادها في الدول الناشئة في منطقة الشرق الأوسط وأفريقيا مثل مصر ونيجيريا وكينيا. تُمكّن الأسترة المباشرة من إنتاج عوامل تباين للتصوير بالرنين المغناطيسي فعالة من حيث التكلفة دون المساس بالسلامة أو أداء التصوير، مما يجعلها جذابة للمستشفيات ومراكز التشخيص الصغيرة. إن تزايد الوعي بحلول التصوير بأسعار معقولة وزيادة الاستثمارات في البنية التحتية للرعاية الصحية في جميع أنحاء المنطقة من شأنهما تسريع اعتماد أنظمة التصوير بالرنين المغناطيسي التي تستخدم عوامل التباين القائمة على الأسترة المباشرة. ويدعم هذا التوجه أيضًا الشراكات بين مصنعي أجهزة الرنين المغناطيسي الدوليين ومقدمي الرعاية الصحية المحليين لتقديم حلول تصوير مُحسّنة واقتصادية.

- حسب قوة المجال

بناءً على شدة المجال، يُقسّم سوق أجهزة التصوير بالرنين المغناطيسي في الشرق الأوسط وأفريقيا إلى أنظمة تصوير بالرنين المغناطيسي عالية المجال (من 1.5 تسلا إلى 3 تسلا)، وأنظمة تصوير بالرنين المغناطيسي منخفضة إلى متوسطة المجال (<1.5 تسلا)، وأنظمة تصوير بالرنين المغناطيسي عالية المجال جدًا (4 تسلا فأكثر). هيمنت أنظمة التصوير بالرنين المغناطيسي عالية المجال على سوق الشرق الأوسط وأفريقيا بحصة سوقية بلغت 58.8% في عام 2024، بفضل دقة التصوير الفائقة، وتطبيقاتها السريرية الواسعة، وتوافقها مع إجراءات التشخيص المعقدة. يُستخدم التصوير بالرنين المغناطيسي عالية المجال على نطاق واسع في المستشفيات لتصوير الأعصاب والأورام والجهاز العضلي الهيكلي، مما يوفر تصورًا تفصيليًا بالغ الأهمية للتشخيص الدقيق. كما يعزز الأداء المتسق، وتوافر البروتوكولات المعمول بها، والتكامل مع أنظمة PACS في المستشفيات من هيمنتها في المنطقة. تُظهر دول مثل المملكة العربية السعودية والإمارات العربية المتحدة أكبر انتشار للأنظمة عالية المجال نظرًا للبنية التحتية المتقدمة للرعاية الصحية والطلب المرتفع من المرضى.

من المتوقع أن تشهد أنظمة التصوير بالرنين المغناطيسي عالي المجال (MRI) أسرع نمو خلال فترة التوقعات، نظرًا للطلب المتزايد على تطبيقات البحث المتقدمة والتشخيص الدقيق. تُعد هذه الأنظمة ذات أهمية خاصة في التصوير الوظيفي، وأبحاث الدماغ، وإجراءات الأورام المتخصصة. ويعود هذا النمو إلى استثمار المستشفيات والمعاهد البحثية المتقدمة في دول مجلس التعاون الخليجي في تقنيات التصوير المتطورة لتحسين نتائج المرضى ودعم البحث العلمي. ويتسارع هذا التوجه بفضل الشراكات بين مصنعي أجهزة الرنين المغناطيسي العالميين ومقدمي الرعاية الصحية المحليين لتقديم أنظمة متطورة.

- حسب النمط

بناءً على طريقة الاستخدام، يُقسّم سوق أجهزة التصوير بالرنين المغناطيسي في الشرق الأوسط وأفريقيا إلى أنظمة ثابتة، وأنظمة محمولة/متنقلة، وأنظمة نقطة الرعاية (POC). هيمن قطاع الأنظمة الثابتة على السوق في عام 2024، مستحوذًا على أكبر حصة من الإيرادات بفضل حضوره القوي في المستشفيات ومراكز التشخيص، موفرًا تصويرًا عالي الدقة وقدرات متعددة التطبيقات. تُفضّل المستشفيات الكبيرة والمراكز التخصصية أنظمة التصوير بالرنين المغناطيسي الثابتة نظرًا لتوفيرها جودة تصوير متسقة لإجراءات طب الأعصاب والأورام وأمراض القلب. كما أنها تدعم تسلسلات التصوير المعقدة والمسح متعدد الشرائح، وهو أمر ضروري للتشخيصات المتقدمة. يُشهد استخدام هذه الأنظمة ارتفاعًا كبيرًا في الدول ذات البنية التحتية القوية للرعاية الصحية، مثل المملكة العربية السعودية والإمارات العربية المتحدة وجنوب أفريقيا.

من المتوقع أن تشهد أنظمة التصوير بالرنين المغناطيسي المحمولة/المتنقلة أسرع نمو خلال فترة التوقعات في منطقة الشرق الأوسط وأفريقيا، نظرًا للحاجة المتزايدة إلى حلول تشخيصية مرنة في المناطق الريفية، والمرافق الطبية المؤقتة، ووحدات الاستجابة للطوارئ. تُمكّن هذه الأنظمة من التصوير في المواقع ذات البنية التحتية المحدودة، وتُسهّل خدمات الرعاية الصحية المتنقلة، لا سيما في دول مثل نيجيريا وكينيا ومصر، حيث لا تزال إمكانية الوصول تُشكّل تحديًا رئيسيًا. كما يُعزى اعتماد أنظمة التصوير بالرنين المغناطيسي المتنقلة إلى انخفاض تكاليف التركيب، وسهولة النقل، وتنامي الشراكات بين مقدمي الرعاية الصحية من القطاع الخاص والمنظمات غير الحكومية.

- حسب الهندسة المعمارية

بناءً على بنيتها، تُقسّم سوق أجهزة التصوير بالرنين المغناطيسي في الشرق الأوسط وأفريقيا إلى أنظمة التصوير بالرنين المغناطيسي المغلقة، والتصوير بالرنين المغناطيسي ذي التجويف القياسي، والتصوير بالرنين المغناطيسي ذي التجويف العريض، والتصوير بالرنين المغناطيسي المفتوح. هيمنت أنظمة التصوير بالرنين المغناطيسي المغلقة على السوق في عام 2024 بفضل جودة تصويرها الفائقة، وتوافقها مع المجال العالي، واستخدامها الواسع في المستشفيات الحضرية لإجراء تشخيصات دقيقة في طب الأعصاب والأورام. تُعطي المستشفيات الأولوية للأنظمة المغلقة لإجراءات التشخيص المعقدة التي تتطلب تصويرًا عالي الدقة وإمكانية إعادة إنتاج النتائج. بالإضافة إلى ذلك، تدعم الأنظمة المغلقة قوى مجال مغناطيسي أعلى، وهو أمر بالغ الأهمية للتصوير الوظيفي والهيكلي المتقدم. ويُعدّ اعتمادها الأقوى في الدول ذات البنية التحتية المتطورة للمستشفيات، مثل المملكة العربية السعودية والإمارات العربية المتحدة.

من المتوقع أن تشهد أنظمة التصوير بالرنين المغناطيسي المفتوح أسرع نمو خلال فترة التوقعات، بفضل تصميمها المريح للمرضى وإمكانية تطبيقها على مرضى الأطفال، ومرضى رهاب الأماكن المغلقة، ومرضى السمنة. ويساهم التركيز المتزايد على راحة المرضى وسهولة الوصول إليهم في المستشفيات الحديثة، وخاصةً في الإمارات العربية المتحدة والمملكة العربية السعودية، في تسريع اعتماد أنظمة التصوير بالرنين المغناطيسي المفتوح. كما تُخفف هذه الأنظمة من قلق المرضى، وتُحسّن الإنتاجية، وتُسهّل التصوير في التطبيقات التخصصية. وتُسهم الشراكات بين مُصنّعي أجهزة التصوير بالرنين المغناطيسي الدوليين والمستشفيات الإقليمية في تسريع وتيرة اعتمادها.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق أجهزة التصوير بالرنين المغناطيسي في الشرق الأوسط وأفريقيا إلى تخصصات الأورام، والأعصاب، وأمراض القلب، وأمراض الجهاز الهضمي، والجهاز العضلي الهيكلي، والتصوير الشعاعي للثدي، والحوض والبطن، وأمراض النساء، وأمراض المسالك البولية، والأسنان، وغيرها. هيمنت طب الأعصاب على سوق التصوير بالرنين المغناطيسي في منطقة الشرق الأوسط وأفريقيا عام 2024 نظرًا لانتشار الاضطرابات العصبية بشكل كبير والحاجة إلى تصوير مفصل للدماغ والعمود الفقري. تُعطي المستشفيات الأولوية لأنظمة التصوير بالرنين المغناطيسي عالي المجال في طب الأعصاب نظرًا لقدرتها على توفير تصوير دقيق للهيكل والوظيفة للتشخيص وتخطيط العلاج. وقد شهدت دول مثل المملكة العربية السعودية والإمارات العربية المتحدة استثمارات كبيرة في مراكز التصوير العصبي لدعم الأبحاث ورعاية المرضى.

من المتوقع أن يشهد علم الأورام أسرع نمو خلال فترة التوقعات، نظرًا لتزايد حالات الإصابة بالسرطان واعتماد التصوير بالرنين المغناطيسي للكشف عن الأورام وتخطيط العلاج ومراقبته. وتعزز تقنيات التصوير الوظيفية والمعززة بالتباين الطلب. وتستثمر مراكز السرطان المتخصصة في جميع أنحاء الشرق الأوسط وأفريقيا في أنظمة التصوير بالرنين المغناطيسي المتقدمة. وتعمل الاقتصادات الناشئة على توسيع البنية التحتية لتصوير الأورام لتحسين الكشف المبكر. وتسعى المستشفيات الخاصة والعامة إلى استخدام أنظمة التصوير بالرنين المغناطيسي لتحسين معدلات البقاء على قيد الحياة. ويدعم هذا الاعتماد تنامي الوعي بالطب الدقيق وتحسين النتائج السريرية.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم سوق أجهزة التصوير بالرنين المغناطيسي في الشرق الأوسط وأفريقيا إلى مستشفيات، ومراكز تصوير، ومراكز جراحية متنقلة، وغيرها. هيمنت المستشفيات على السوق محققةً أكبر حصة من الإيرادات في عام 2024، بفضل قاعدة مرضاها الكبيرة، وبنيتها التحتية المتطورة، ومتطلباتها التشخيصية متعددة التخصصات. تستثمر المستشفيات في أنظمة التصوير بالرنين المغناطيسي عالية المجال والمغلقة لدعم مجموعة واسعة من التطبيقات السريرية والأنشطة البحثية. ويُسجّل دول مجلس التعاون الخليجي أعلى معدلات استخدام لهذه الأجهزة بفضل بنيتها التحتية المتطورة للرعاية الصحية وارتفاع أعداد المرضى.

من المتوقع أن تشهد مراكز التصوير أسرع نمو خلال فترة التوقعات، نظرًا لتزايد الطلب على التشخيص في العيادات الخارجية والحلول الفعالة من حيث التكلفة. ويعزز توسع مراكز التشخيص الخاصة في مصر ونيجيريا وجنوب أفريقيا هذا النمو. وتدعم أنظمة التصوير بالرنين المغناطيسي المحمولة والتمويل المرن المرافق الأصغر حجمًا. كما أن زيادة إمكانية الوصول في المناطق الحضرية وشبه الحضرية تُعزز تبني هذه الخدمات. وتقدم مراكز التصوير خدمات متخصصة في تصوير الأعصاب والأورام والجهاز العضلي الهيكلي. ويدعم هذا النمو دعم الموردين للتركيب وبرامج التدريب.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق أجهزة التصوير بالرنين المغناطيسي في الشرق الأوسط وأفريقيا إلى مناقصة مباشرة ومبيعات بالتجزئة. هيمنت المناقصة المباشرة على السوق في عام ٢٠٢٤، حيث تُفضّل المستشفيات ومراكز التشخيص الكبرى شراء أجهزة التصوير بالرنين المغناطيسي عبر المناقصات لضمان الامتثال للأنظمة الحكومية وتغطية الضمان واتفاقيات الخدمة. تُحفّز المناقصات الرئيسية في المملكة العربية السعودية والإمارات العربية المتحدة مبيعات عالية القيمة وعقود خدمة طويلة الأجل مع مُصنّعي أجهزة التصوير بالرنين المغناطيسي العالميين.

من المتوقع أن تنمو مبيعات التجزئة بأسرع وتيرة خلال فترة التوقعات، بفضل توسع العيادات الخاصة ومرافق التشخيص الأصغر حجمًا. يُمكّن الشراء المباشر من المصنّعين أو الموزعين من تسريع عملية التبني. تدعم الأسعار التنافسية، وخيارات الدفع المرنة، ومواعيد التسليم الأقصر هذا النمو. تشهد مبيعات التجزئة ارتفاعًا في الدول الناشئة في منطقة الشرق الأوسط وأفريقيا بفضل تبسيط إجراءات الشراء. يمكن للمرافق الصغيرة الحصول على أجهزة تصوير بالرنين المغناطيسي المحمولة والمنخفضة التكلفة. كما أن زيادة الوعي بفوائد التصوير بالرنين المغناطيسي تُحفّز توسع سوق التجزئة.

تحليل إقليمي لسوق أجهزة التصوير بالرنين المغناطيسي في الشرق الأوسط وأفريقيا

- سيطرت المملكة العربية السعودية على سوق أجهزة التصوير بالرنين المغناطيسي في الشرق الأوسط وأفريقيا بأكبر حصة إيرادات بلغت 32.9٪ في عام 2024، وهو ما يتميز بالاستثمارات الكبيرة في البنية التحتية للرعاية الصحية، والاعتماد المتزايد على تقنيات التشخيص المتقدمة، ووجود شركات تصنيع الأجهزة الطبية الرائدة دوليًا وإقليميًا.

- يعطي مقدمو الرعاية الصحية في الدولة الأولوية لأنظمة التصوير بالرنين المغناطيسي عالي المجال لتطبيقات طب الأعصاب والأورام وأمراض القلب، نظرًا لدقة التصوير الفائقة وقدراتها المتعددة التخصصات.

- يتم دعم هذا التبني الواسع النطاق من خلال المبادرات الحكومية لتحديث الرعاية الصحية، وأحجام المرضى العالية، وزيادة الوعي بالكشف المبكر عن الأمراض، مما يجعل أنظمة التصوير بالرنين المغناطيسي أداة تشخيصية أساسية في المستشفيات العامة والخاصة.

نظرة عامة على سوق أجهزة التصوير بالرنين المغناطيسي (MRI) في المملكة العربية السعودية

استحوذ سوق أجهزة التصوير بالرنين المغناطيسي في المملكة العربية السعودية على أكبر حصة من الإيرادات بنسبة 32.4% في عام 2024 ضمن منطقة الشرق الأوسط وأفريقيا، مدفوعًا بالاستثمارات الكبيرة في البنية التحتية للرعاية الصحية وتوسيع شبكات المستشفيات. تُولي مستشفيات المملكة الأولوية لأنظمة التصوير بالرنين المغناطيسي عالي المجال لأمراض الأعصاب والأورام وأمراض القلب نظرًا لدقتها التصويرية الفائقة وتطبيقاتها متعددة التخصصات. ويدعم نمو السوق تنامي قاعدة المرضى، إلى جانب المبادرات الحكومية لتحديث الرعاية الصحية وتحسين القدرات التشخيصية. كما يُعزز اعتماد هذه الأنظمة ازدياد الوعي بالكشف المبكر عن الأمراض والرعاية الوقائية. وتُسرّع الشراكات مع مصنعي أجهزة الرنين المغناطيسي الدوليين من توافر أنظمة التصوير بالرنين المغناطيسي المتقدمة. وتُواصل المملكة العربية السعودية ريادتها في المنطقة في اعتماد أجهزة التصوير بالرنين المغناطيسي في مرافق الرعاية الصحية العامة والخاصة.

نظرة عامة على سوق أجهزة التصوير بالرنين المغناطيسي في الإمارات العربية المتحدة

يشهد سوق أجهزة التصوير بالرنين المغناطيسي في دولة الإمارات العربية المتحدة نموًا سريعًا، مدفوعًا بالتوسع العمراني السريع، وزيادة استثمارات المستشفيات الخاصة، وتزايد الطلب على تقنيات التصوير التشخيصي المتقدمة. وتعتمد المستشفيات ومراكز التشخيص في الإمارات بشكل متزايد على أنظمة التصوير بالرنين المغناطيسي عالية المجال والمحمولة لتطبيقات متخصصة، مثل الأورام والأعصاب. ويعزز الدعم الحكومي لتحديث تكنولوجيا الرعاية الصحية، إلى جانب توسع مراكز التشخيص والسرطان المتخصصة، من اعتماد تقنية التصوير بالرنين المغناطيسي. كما تساهم السياحة العلاجية في تزايد الطلب على خدمات التصوير المتطورة. ويعزز التكامل مع أنظمة PACS وأنظمة تكنولوجيا المعلومات في المستشفيات الكفاءة التشغيلية. وتبرز دولة الإمارات العربية المتحدة كمحرك رئيسي للنمو في سوق التصوير بالرنين المغناطيسي في منطقة الشرق الأوسط وأفريقيا.

نظرة عامة على سوق أجهزة التصوير بالرنين المغناطيسي (MRI) في جنوب أفريقيا

يشهد سوق أجهزة التصوير بالرنين المغناطيسي في جنوب أفريقيا نموًا مطردًا، مدفوعًا بتزايد انتشار الأمراض المزمنة، وتطور البنية التحتية للرعاية الصحية، وتزايد الطلب على التصوير التشخيصي عالي الجودة. تعتمد المستشفيات ومراكز التشخيص أنظمة التصوير بالرنين المغناطيسي عالية المجال والمحمولة لتلبية احتياجات سكان المناطق الحضرية والريفية. ويساهم الاستثمار في مراكز التصوير المتقدمة، إلى جانب الدعم الحكومي لتحديث الرعاية الصحية، في تعزيز نمو السوق. كما يشجع الوعي المتزايد بالكشف المبكر عن الأمراض والرعاية الوقائية على تبني هذه الأجهزة. ويعزز التكامل مع أنظمة تكنولوجيا المعلومات في المستشفيات ونظام أرشفة الصور (PACS) كفاءة سير العمل. ولا تزال جنوب أفريقيا إحدى الأسواق الرائدة في أفريقيا جنوب الصحراء الكبرى في نشر أجهزة التصوير بالرنين المغناطيسي.

نظرة عامة على سوق أجهزة التصوير بالرنين المغناطيسي في نيجيريا

يشهد سوق أجهزة التصوير بالرنين المغناطيسي في نيجيريا نموًا متسارعًا بفضل توسع البنية التحتية للرعاية الصحية، وزيادة استثمارات المستشفيات الخاصة، وتزايد الطلب على خدمات التصوير التشخيصي في المناطق الحضرية. ويساعد اعتماد أنظمة التصوير بالرنين المغناطيسي المحمولة ومتوسطة المجال المستشفيات ومراكز التشخيص على توفير حلول تصوير مرنة وفعّالة من حيث التكلفة. كما أن الوعي المتزايد بالكشف المبكر عن الأمراض والتشخيصات المتقدمة يدفع باتجاه اعتماد التصوير بالرنين المغناطيسي. وتُسهّل الشراكات مع مُصنّعي أجهزة الرنين المغناطيسي الدوليين الوصول إلى الأنظمة المتقدمة ودعم التدريب. ويدعم توسع مراكز التشخيص الخاصة نمو السوق بشكل أكبر. وتبرز نيجيريا كسوق رئيسية في غرب أفريقيا لأجهزة التصوير بالرنين المغناطيسي.

حصة سوق أجهزة التصوير بالرنين المغناطيسي في الشرق الأوسط وأفريقيا

وتقود صناعة أجهزة التصوير بالرنين المغناطيسي في منطقة الشرق الأوسط وأفريقيا بشكل أساسي شركات راسخة، بما في ذلك:

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- شركة جنرال إلكتريك (الولايات المتحدة)

- كونينكليكي فيليبس إن في، (هولندا)

- شركة كانون للأنظمة الطبية (اليابان)

- شركة هيتاشي المحدودة (اليابان)

- سامسونج (كوريا الجنوبية)

- شركة توشيبا (اليابان)

- شركة نيوسوفت (الصين)

- شركة ميندراي الطبية الدولية المحدودة (الصين)

- إيساوتي سبا (إيطاليا)

- شركة فوجي فيلم (اليابان)

- شركة كيرستريم هيلث (الولايات المتحدة)

- شركة هولوجيك (الولايات المتحدة)

- شركة شيمادزو (اليابان)

- شركة يونايتد إيميجنج هيلث كير المحدودة (الصين)

- شركة كونيكا مينولتا (اليابان)

- مجموعة أغفا-جيفيرت (بلجيكا)

- شركة أنالوجيك (الولايات المتحدة)

- شركة إليكتا (السويد)

- شركة فاريان للأنظمة الطبية (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق أجهزة التصوير بالرنين المغناطيسي في الشرق الأوسط وأفريقيا؟

- في يونيو 2025، طرحت شركة سيمنز هيلثينيرز إصدار MAGNETOM Free.Max RT، وهو نظام تصوير بالرنين المغناطيسي صغير الحجم وبسعر معقول، مصمم للعلاج الإشعاعي. يهدف هذا النظام إلى تحسين التفاصيل التشريحية ومرونة تخطيط العلاج، مما يجعل التصوير بالرنين المغناطيسي متاحًا لتطبيقات العلاج الإشعاعي في الشرق الأوسط وأفريقيا.

- في فبراير 2025، عرضت شركة يونايتد إيماجينج ابتكارات جديدة في معرض الصحة العربي، بما في ذلك نظام التصوير بالرنين المغناطيسي الفائق uMR. وأعلنت الشركة عن شراكات استراتيجية في جميع أنحاء الشرق الأوسط وأفريقيا، مع تعاون بارز مع شركة سيزين ميديكال إيماجينج في تركيا لدمج جهاز uMR Jupiter 5T، وهو أول جهاز تصوير بالرنين المغناطيسي عالي المجال 5T لكامل الجسم في العالم.

- في يناير 2025، كشفت فيليبس عن الجيل الجديد من نظام التصوير بالرنين المغناطيسي BlueSeal الخالي من الهيليوم في معرض الصحة العربي بدبي. صُمم هذا النظام، الذي يتميز أيضًا بتقنية القراءة الذكية المدعومة بالذكاء الاصطناعي، لتحسين الوصول العالمي إلى التشخيص الدقيق، وتعزيز الإنتاجية من خلال سير العمل المدعوم بالذكاء الاصطناعي، ودعم الاستدامة.

- في نوفمبر 2024، أطلقت شركة كانون ميديكال سيستمز الولايات المتحدة الأمريكية نظام تصوير بالرنين المغناطيسي يعمل بالذكاء الاصطناعي، مما يُحسّن أداء التصوير ويزيد من راحة المرضى. يهدف دمج الذكاء الاصطناعي إلى تسريع أوقات الفحص وتحسين دقة التشخيص، مما يُلبي الطلب المتزايد على تقنيات التصوير المتقدمة في المنطقة.

- في يونيو 2023، أطلقت شركة سيمنز هيلثينيرز نظام التصوير بالرنين المغناطيسي المحمول MAGNETOM Free.Max في الإمارات العربية المتحدة. قدّمت سيمنز هيلثينيرز نظام MAGNETOM Free.Max للتصوير بالرنين المغناطيسي المحمول في الإمارات العربية المتحدة، بتصميمه المدمج وقدراته التصويرية المتقدمة. يهدف هذا الإطلاق إلى تعزيز إمكانية الوصول إلى خدمات التشخيص في العيادات الخارجية والعيادات المتنقلة في جميع أنحاء المنطقة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.