Middle East And Africa Obesity Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.79 Million

USD

4.81 Million

2024

2032

USD

1.79 Million

USD

4.81 Million

2024

2032

| 2025 –2032 | |

| USD 1.79 Million | |

| USD 4.81 Million | |

| % | |

تجزئة سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب نوع العلاج (العلاجات الدوائية (أدوية السمنة)، جراحة السمنة، العلاج السلوكي ونمط الحياة، الإجراءات غير الجراحية/التنظيرية، والأجهزة والتقنيات الطبية)، والفئات العمرية (علاج السمنة لدى البالغين، علاج السمنة لدى كبار السن، وعلاج السمنة لدى الأطفال)، وقنوات التوزيع (الصيدليات الإلكترونية، صيدليات التجزئة، عيادات إدارة الوزن، صيدليات المستشفيات، ومراكز العافية واللياقة البدنية)، ونوع المريض (الفئة الثالثة، والفئة الثانية، والفئة الأولى) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق علاج السمنة في الشرق الأوسط وأفريقيا

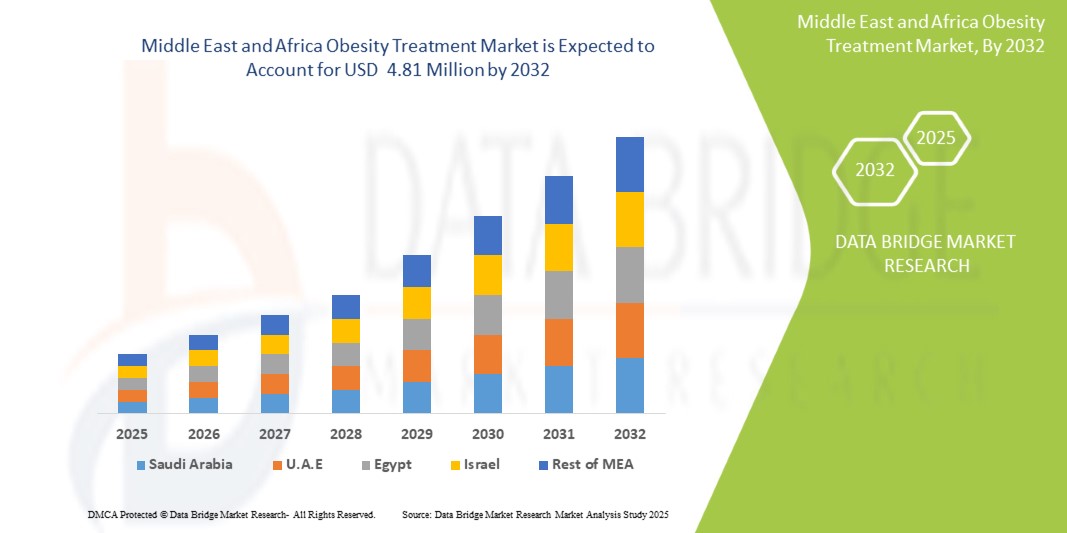

- بلغت قيمة سوق علاج السمنة في الشرق الأوسط وأفريقيا 1.79 مليون دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 4.81 مليون دولار أمريكي بحلول عام 2032

- من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 13.1٪ خلال الفترة المتوقعة من 2025 إلى 2032 ، مدفوعًا في المقام الأول بالانتشار المتزايد للسمنة.

- يُعزى هذا النمو إلى عوامل مثل الابتكارات في أدوية علاج السمنة، ونمو جراحات السمنة والتمثيل الغذائي، بالإضافة إلى دمج حلول الصحة الرقمية في علاج السمنة.

تحليل سوق علاج السمنة في الشرق الأوسط وأفريقيا

- السمنة هي حالة طبية مزمنة تتميز بتراكم الدهون المفرط، مما يزيد من خطر حدوث مضاعفات صحية خطيرة مثل أمراض القلب والأوعية الدموية، ومرض السكري من النوع 2، وارتفاع ضغط الدم ، وبعض أنواع السرطان.

- تتراوح خيارات العلاج من تعديلات نمط الحياة والعلاج الدوائي والأجهزة الطبية إلى جراحة علاج السمنة، بهدف تحقيق فقدان الوزن المستدام وتحسين النتائج الصحية العامة

- يُعزى سوق علاج السمنة في الشرق الأوسط وأفريقيا إلى تزايد انتشار السمنة نتيجةً لأنماط الحياة الخاملة، والعادات الغذائية غير الصحية، والاستعداد الوراثي. تلعب التدخلات الدوائية، بما في ذلك مُنشِّطات مستقبلات GLP-1 ومثبطات الشهية، دورًا حاسمًا في إدارة الوزن، إلى جانب العلاج السلوكي وتغيير نمط الحياة. كما تكتسب جراحات السمنة، مثل تحويل مسار المعدة وتكميم المعدة، زخمًا كحلول فعالة طويلة الأمد للسمنة المفرطة.

- إن الطلب المتزايد على الإجراءات الأقل تدخلاً والأدوية المبتكرة لمكافحة السمنة يعمل على دفع نمو السوق بشكل أكبر

- تظل أمريكا الشمالية منطقة مهيمنة في سوق علاج السمنة في أوروبا، بدعم من البنية التحتية للرعاية الصحية الراسخة ومعدلات السمنة المرتفعة والبحث المستمر في حلول إدارة الوزن.

- على سبيل المثال، تقود الولايات المتحدة اعتماد مستقبلات GLP-1 مثل سيماجلوتيد وليراجلوتيد، إلى جانب التقدم في الأجهزة الطبية غير الجراحية المصممة لفقدان الوزن.

- مع التركيز المتزايد على إدارة السمنة والرعاية الصحية الوقائية، يشهد السوق الأوروبي استثمارات كبيرة في العلاجات الجديدة والتقنيات الطبية والحلول التي تركز على المريض، مما يؤدي إلى توسع الصناعة بشكل عام.

نطاق التقرير وتجزئة سوق علاج السمنة

|

صفات |

رؤى رئيسية حول سوق علاج السمنة في الشرق الأوسط وأفريقيا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق علاج السمنة في الشرق الأوسط وأفريقيا

تزايد اعتماد حلول إدارة الوزن الرقمية والقائمة على الذكاء الاصطناعي

- أحد الاتجاهات الرئيسية في سوق علاج السمنة في الشرق الأوسط وأفريقيا هو التبني المتزايد لحلول إدارة الوزن الرقمية والقائمة على الذكاء الاصطناعي

- تعمل هذه التقنيات المبتكرة على تعزيز إدارة السمنة من خلال توفير خطط علاج مخصصة ومراقبة في الوقت الفعلي ورؤى تعتمد على البيانات لتحسين استراتيجيات إنقاص الوزن

- على سبيل المثال، تعمل تطبيقات الهاتف المحمول والأجهزة القابلة للارتداء التي تعمل بالذكاء الاصطناعي على تتبع النشاط البدني، والسعرات الحرارية، ومعدلات التمثيل الغذائي، وتقديم توصيات مخصصة لتحسين الالتزام والنتائج

- توفر منصات الطب عن بعد والتدريب الافتراضي مزيدًا من الدعم للمرضى من خلال توفير الاستشارات عن بعد والاستشارات السلوكية وإدارة الأدوية، مما يؤدي إلى فقدان الوزن بشكل أكثر فعالية واستدامة

- يؤدي هذا الاتجاه إلى إحداث ثورة في رعاية السمنة من خلال تحسين مشاركة المرضى وتعزيز نجاح العلاج على المدى الطويل ودفع الطلب على حلول الصحة الرقمية في سوق علاج السمنة

ديناميكيات سوق علاج السمنة في الشرق الأوسط وأفريقيا

سائق

تزايد انتشار السمنة

- يتفاقم وباء السمنة بسبب أنماط الحياة المستقرة والعادات الغذائية السيئة والاستعداد الوراثي، مما يؤدي إلى زيادة حادة في المضاعفات الصحية المرتبطة بالسمنة مثل مرض السكري وأمراض القلب والأوعية الدموية وارتفاع ضغط الدم.

- ساهمت التحضر والتقدم التكنولوجي في تقليل النشاط البدني، في حين أدى الاستهلاك الواسع النطاق للأطعمة المصنعة وعالية السعرات الحرارية إلى زيادة زيادة الوزن.

- تلعب العوامل الوراثية أيضًا دورًا هامًا، حيث يكون العديد من الأفراد أكثر عرضة للإصابة باضطرابات التمثيل الغذائي التي تُسهم في السمنة. ومع استمرار ارتفاع معدلات السمنة، يزداد الطلب بشكل ملحوظ على حلول علاجية فعالة، بما في ذلك العلاجات الدوائية وجراحات السمنة وبرامج إدارة الوزن بإشراف طبي.

على سبيل المثال

- في مارس 2024، ووفقًا للمعلومات التي قدمتها منظمة الصحة العالمية، يتفاقم وباء السمنة في أوروبا، حيث سيعاني واحد من كل ثمانية أشخاص من السمنة في عام 2022. تضاعفت سمنة البالغين منذ عام 1990، وتضاعفت سمنة المراهقين أربع مرات. يعاني أكثر من 2.5 مليار بالغ من زيادة الوزن، منهم 890 مليون يعانون من السمنة. تساهم معدلات السمنة المتزايدة في زيادة مخاطر الإصابة بمرض السكري وأمراض القلب والسرطان، مما يزيد الطلب على العلاجات الفعالة ويدفع نمو السوق.

- في سبتمبر 2024، أشارت مراكز السيطرة على الأمراض والوقاية منها إلى أنه بين أغسطس 2021 وأغسطس 2023، كان 40.3% من البالغين يعانون من السمنة، منهم 39.2% من الرجال و41.3% من النساء. وسُجِّلت أعلى نسبة انتشار بين البالغين الذين تتراوح أعمارهم بين 40 و59 عامًا (46.4%)، يليهم من تتراوح أعمارهم بين 20 و39 عامًا (35.5%)، ثم من هم فوق 60 عامًا (38.9%). ومن المتوقع أن يؤدي تزايد عبء السمنة إلى زيادة الطلب على علاجات فعالة للسمنة.

- في عام ٢٠٢٤، وكما ذكر أطلس السمنة العالمي، بحلول عام ٢٠٣٥، سيعيش ٧٩٪ من البالغين الذين يعانون من زيادة الوزن والسمنة، و٨٨٪ من الأطفال الذين يعانون من زيادة الوزن والسمنة، في البلدان منخفضة ومتوسطة الدخل. ومن المتوقع أن يرتفع عدد البالغين المصابين بالسمنة من ٠٫٨١ مليار شخص في عام ٢٠٢٠ إلى ١٫٥٣ مليار شخص في عام ٢٠٣٥. ويؤدي هذا الانتشار المتزايد إلى زيادة الطلب على حلول علاج السمنة، مما يدفع نمو السوق.

- يدفع هذا العبء المتزايد للمرضى مقدمي الرعاية الصحية وشركات الأدوية وبرامج العافية إلى توسيع عروضهم، مما يجعل انتشار السمنة المتزايد محركًا رئيسيًا لسوق علاج السمنة في أوروبا.

فرصة

تزايد انتشار الأمراض المرتبطة بنمط الحياة

- مع سعي المزيد من الأفراد إلى إدارة وزنهم والتخفيف من المخاطر الصحية المرتبطة بذلك، يتم تحفيز شركات الأدوية ومقدمي الرعاية الصحية على الابتكار وتوسيع عروضهم

- يعزز هذا الاتجاه تطوير الأدوية الجديدة والخيارات الجراحية وبرامج نمط الحياة الشاملة المصممة خصيصًا لتلبية احتياجات المرضى المتنوعة

على سبيل المثال

- في مايو 2023، ذكر المركز الوطني لمعلومات التكنولوجيا الحيوية أن التقديرات تشير إلى أن أكثر من مليار شخص سيعيشون بالسمنة بحلول عام 2030.1 كما أن المعدلات المرتفعة للوفيات المرتبطة بالسمنة والأمراض المصاحبة لها، مثل مرض السكري وأمراض القلب والأوعية الدموية وأمراض الكلى المزمنة والعديد من أنواع السرطان، مذهلة بنفس القدر، حيث يبلغ متوسط الوفيات 5 ملايين حالة و160 مليون سنة حياة معدلة حسب الإعاقة.

- في يونيو 2023، وفقًا لمقال نشرته شركة Acta Pharmaceutica Sinica B، تساهم السمنة بقوة في تطور السرطان وأمراض القلب والأوعية الدموية ومرض السكري من النوع 2 وأمراض الكبد واضطرابات أخرى

- في أبريل 2021، ووفقًا لمقال نُشر في مجلات جمعية القلب الأمريكية، تُسهم السمنة بشكل مباشر في عوامل خطر الإصابة بأمراض القلب والأوعية الدموية، بما في ذلك اضطراب شحميات الدم، وداء السكري من النوع الثاني، وارتفاع ضغط الدم، واضطرابات النوم. كما تُؤدي السمنة إلى الإصابة بأمراض القلب والأوعية الدموية والوفيات الناجمة عنها، بغض النظر عن عوامل الخطر الأخرى.

- في أبريل 2023، أشارت دراسة أجرتها شركة MoneyControl إلى أن الهند شهدت ارتفاعًا هائلاً في أمراض نمط الحياة، بما في ذلك زيادة انتشار عوامل الخطر المبكرة مثل السمنة وعدم انتظام الكوليسترول.

- علاوةً على ذلك، يُشجع الوعي المتزايد بالعواقب الصحية للسمنة على الإدارة الصحية الاستباقية بين المستهلكين. وبفضل المبادرات الداعمة من الحكومات والمنظمات الصحية التي تُشجع على أنماط حياة صحية، يُتوقع لسوق علاج السمنة نموٌّ كبير.

- يجذب هذا الزخم الاستثمار ويعزز جهود البحث والتطوير، مما يمهد الطريق لمجموعة واسعة من التدخلات العلاجية لتلبية احتياجات عدد متزايد من المرضى.

ضبط النفس/التحدي

المتابعة طويلة المدى المرتبطة بعلاج السمنة

- غالبًا ما تتطلب عمليات المتابعة طويلة الأمد المرتبطة بعلاج السمنة، بسبب تعقيد هذه البرامج وكثافة مواردها، مراقبة ودعمًا مستمرين لضمان فقدان الوزن وإدارته بشكل مستدام، والذي يمكن أن يشمل الاستشارات المنتظمة والتوجيه الغذائي والعلاج السلوكي.

- تشكل هذه الالتزامات طويلة الأجل عبئًا على أنظمة الرعاية الصحية وتشكل تحديات لوجستية لكل من المرضى ومقدمي الخدمات، مما يؤدي إلى فجوات محتملة في الرعاية وعدم الالتزام بالعلاج.

على سبيل المثال

- في ديسمبر 2022، ووفقًا لـ AJMC، تتطلب إدارة السمنة شراكة مستمرة بين مريض ملتزم وأطباء مطلعين.

- في سبتمبر 2022، أفادت شبكة JAMA أنه في دراسة أجريت على 175 مريضًا، حقق 94 مريضًا (53.7%) فقدانًا في الوزن بنسبة 5% على الأقل، و26 مريضًا (14.9%) فقدوا 10% أو أكثر في الوزن خلال 3 أشهر. من بين 102 مريضًا تابعوا حالتهم لمدة 6 أشهر، حقق 89 مريضًا (87.3%) فقدانًا في الوزن بنسبة 5% أو أكثر، و56 مريضًا (54.9%) فقدوا 10% أو أكثر، و24 مريضًا (23.5%) فقدوا 15% أو أكثر، و8 مرضى (7.8%) فقدوا 20% أو أكثر.

- في نوفمبر 2021، ووفقًا لمقال نشرته المكتبة الوطنية للطب، يبدو أن ضمان المتابعة طويلة الأمد أمر بالغ الأهمية لمرضى السمنة. ويُعتبر ضعف جودة المتابعة في جراحة السمنة عامل خطر يؤدي إلى نتائج سيئة، إلا أن تنوع وفعالية المتابعة هما أيضًا من العوامل المحددة للأبحاث السريرية.

- علاوة على ذلك، فإن ضرورة المتابعة طويلة الأمد تُثني الأفراد عن طلب العلاج في البداية. قد يشعر العديد من المرضى المحتملين بالقلق إزاء الالتزام المستمر والتكاليف المرتبطة بالفحوصات والمراقبة الدورية، والتي يُنظر إليها على أنها مُرهقة أو غير مريحة.

- يعيق هذا التردد نمو السوق، حيث يتجنب المستهلكون المحتملون البرامج التي تتطلب المشاركة المستدامة والمساءلة

- وبالتالي، فإن التحدي المتمثل في تسهيل عمليات المتابعة الفعالة على المدى الطويل قد يحد من الفعالية الإجمالية لعلاجات السمنة وقبولها بين السكان المستهدفين.

نطاق سوق علاج السمنة في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس النوع ونوع المنتج وموقع الامتصاص والفئة العمرية والمصدر وطريقة التسليم والجنس وقناة التوزيع.

|

التجزئة |

التجزئة الفرعية |

|

|

|

|

|

|

|

|

تحليل إقليمي لسوق علاج السمنة في الشرق الأوسط وأفريقيا

أفريقيا هي المنطقة المهيمنة في سوق الأنسولين لمرضى السكري من النوع الأول والثاني

- تتصدر أفريقيا سوق علاج السمنة في أوروبا، مدفوعة بانتشار السمنة على نطاق واسع، والبنية التحتية المتقدمة للرعاية الصحية، والتبني القوي لحلول إدارة الوزن المبتكرة

- تتمتع أفريقيا بحصة سوقية كبيرة بسبب الطلب المتزايد على العلاجات الدوائية مثل مستقبلات GLP-1، وجراحات السمنة، ومنصات إدارة الوزن الرقمية

- بالإضافة إلى ذلك، فإن زيادة الوعي بالمخاطر الصحية المرتبطة بالسمنة والاعتماد المتزايد على برامج إنقاص الوزن المعتمدة على الذكاء الاصطناعي والاستشارات الصحية عن بعد وحلول العلاج غير الجراحية لا تزال تعمل على تغذية توسع السوق في المنطقة.

من المتوقع أن تسجل المملكة العربية السعودية أعلى معدل نمو

- ومن المتوقع أن تشهد منطقة المملكة العربية السعودية أعلى معدل نمو في سوق علاج السمنة في أوروبا، مدفوعًا بارتفاع معدل انتشار السمنة، وارتفاع الاستثمارات في الرعاية الصحية، والوعي المتزايد حول حلول إدارة الوزن.

- وتبرز دول مثل المملكة العربية السعودية والإمارات العربية المتحدة وجنوب أفريقيا كأسواق رئيسية بسبب أنماط الحياة المتغيرة، والتوسع الحضري، والعدد المتزايد من المضاعفات الصحية المرتبطة بالسمنة.

- لا تزال المملكة العربية السعودية، بفضل بنيتها التحتية الصحية المتنامية والطلب المتزايد على علاجات إنقاص الوزن الطبية، سوقًا حيويةً لإدارة السمنة. وتشهد البلاد إقبالًا متزايدًا على العلاجات الدوائية، وجراحات السمنة، وبرامج إدارة الوزن الرقمية.

حصة سوق علاج السمنة في الشرق الأوسط وأفريقيا

يُقدم المشهد التنافسي في السوق تفاصيل لكل منافس. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها السوقية الجديدة، وحضورها في أوروبا، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة تطبيقاتها. تتعلق البيانات المذكورة أعلاه فقط بتركيز الشركات على السوق.

الشركات الرائدة الرئيسية العاملة في السوق هي:

- نوفو نورديسك إيه/إس (الدنمارك)

- شركة إيلي ليلي وشركاه (الولايات المتحدة)

- ميدترونيك (الولايات المتحدة)

- شركة بوسطن العلمية (الولايات المتحدة)

- شركة جونسون آند جونسون للخدمات، المحدودة (الولايات المتحدة)

- ألتيميون (الولايات المتحدة)

- أسترازينيكا (المملكة المتحدة)

- ألوريون (الولايات المتحدة)

- شركة أمجين (الولايات المتحدة)

- شركة أرينا للأدوية المحدودة (الولايات المتحدة)

- شركة كوراكس للأدوية ذ.م.م (الولايات المتحدة)

- جراحة ابن العم (فرنسا)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- شركة فيترفلاي هيلث تيك المحدودة (الهند)

- مورفيك ميديكال، المحدودة (الولايات المتحدة)

- شركة نوم (الولايات المتحدة)

- شركة أومادا الصحية (الولايات المتحدة)

- شركة ريهاب لعلوم الحياة (الولايات المتحدة)

- رازيل (إسرائيل)

- شركة سباتز FGIA (الولايات المتحدة)

- سانوفي (فرنسا)

- سانيونا (الدنمارك)

- USGI Medical (الولايات المتحدة)

- شركة فيفوس ذ.م.م. (الولايات المتحدة)

- فايكينج ثيرابيوتكس (الولايات المتحدة)

أحدث التطورات في سوق علاج السمنة في الشرق الأوسط وأفريقيا

- في أكتوبر 2024، أطلقت VIVUS وUpScriptHealth منصة ChooseQ. الإلكترونية للرعاية الصحية عن بُعد، والتي تُتيح الوصول بسهولة إلى QSYMIA لإدارة الوزن. تُتيح هذه الخدمة للمرضى استشارة مُقدمي الرعاية الصحية عبر الإنترنت وتلقي QSYMIA مُباشرةً في منازلهم. تهدف هذه المبادرة إلى تحسين إمكانية الحصول على علاج السمنة من خلال التطبيب عن بُعد.

- في أكتوبر 2024، أعلنت شركة زيلاند فارما حصول بوهرنجر إنجلهايم على تصنيف علاجي رائد من إدارة الغذاء والدواء الأمريكية لدواء سورفودوتيد (BI 456906) لعلاج التهاب الكبد الدهني غير التليفي المرتبط بخلل التمثيل الغذائي، والمصحوب بتليف متوسط أو متقدم. يُسرّع هذا التصنيف من تطوير الدواء بفضل نتائج المرحلة الثانية الواعدة.

- في مارس 2025، أعلنت شركة زيلاند فارما عن اكتمال تسجيل المشاركين في المرحلة الثانية (ب) من تجربة زوبريم-1 لدواء بيترلينتيد، وهو نظير أميلين طويل المفعول، يهدف إلى علاج زيادة الوزن والسمنة. ستقيّم التجربة آثار جرعات مختلفة من بيترلينتيد على وزن الجسم، وسلامته، وقدرته على التحمل على مدى 42 أسبوعًا، ومن المتوقع صدور النتائج في عام 2025.

- في مارس 2025، أعلنت شركة رازيل ثيرابيوتكس، وهي شركة أدوية تُركز على منتجات الجيل الجديد الموصوفة طبيًا لسوق التجميل الطبي، عن بدء دراسة سريرية من المرحلة الثالثة في الصين لدواء RZL-012، بهدف تقليل الدهون تحت الذقن (SMF). يُعد تقليل الدهون تحت الذقن أول مؤشر لاستخدام RZL-012، مع تطبيقات محتملة في علاجات تجميلية مختلفة لتقليل الدهون في مجال تشكيل الجسم.

- في أكتوبر 2022، أعلنت شركة ريشيب لايف ساينسز، الرائدة في مجال حلول إنقاص الوزن والصحة الأيضية، أن الجمعية الأمريكية لجراحة الأيض والسمنة (ASMBS) والاتحاد الدولي لجراحة السمنة واضطرابات الأيض (IFSO) قد أصدرا إرشادات مُحدثة لجراحة الأيض والسمنة، والتي تشمل الآن عملية ربط المعدة. تحل هذه الإرشادات محل المعايير السابقة التي مضى عليها 30 عامًا والتي وضعتها المعاهد الوطنية للصحة (NIH) عام 1991.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق علاج السمنة في الشرق الأوسط وأفريقيا

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.5 النمذجة متعددة المتغيرات

2.6 نوع العلاج منحنى خط الحياة

2.7 المقابلات الأولية مع قادة الرأي الرئيسيين

2.8 شبكة موقف السوق DBMR

2.9 شبكة تغطية المستخدم النهائي للسوق

2.1 تحليل حصة البائعين

2.11 المصادر الثانوية

2.12 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 قوى بورتر الخمس

4.2 تحليل بيستل

4.3 علم الأوبئة: سوق علاج السمنة في الشرق الأوسط وأفريقيا

4.4 معدل العلاج الدوائي حسب الأسواق الناضجة: سوق علاج السمنة في الشرق الأوسط وأفريقيا

4.5 المخدرات

4.6 خط أنابيب الكلمات

5 الإطار التنظيمي لسوق علاج السمنة في الشرق الأوسط وأفريقيا

5.1 مسارات الموافقة التنظيمية

5.2 الترخيص والتسجيل

5.3 مسارات الموافقة التنظيمية

5.4 الترخيص والتسجيل

5.5 إرشادات ممارسات التصنيع الجيدة (GMPS)

6 نظرة عامة على السوق

6.1 برامج التشغيل

6.1.1 تزايد انتشار السمنة

6.1.2 الابتكارات في أدوية علاج السمنة

6.1.3 النمو في جراحات السمنة والتمثيل الغذائي.

6.1.4 دمج حلول الصحة الرقمية في علاج السمنة

6.2 القيود

6.2.1 أدوية علاج السمنة والتدخلات الجراحية تنطوي على مخاطر

6.2.2 معدلات الانتكاس المرتفعة بعد علاج السمنة

6.3 الفرص

6.3.1 تزايد انتشار الأمراض المرتبطة بنمط الحياة

6.3.2 ارتفاع الدخل المتاح للتصرف يعزز القدرة الشرائية للمنتجات المتعلقة بعلاج السمنة

6.3.3 ارتفاع في المبادرات الاستراتيجية وعمليات الإطلاق من قبل اللاعبين في السوق

6.4 التحديات

6.4.1 المتابعة طويلة المدى المرتبطة بعلاج السمنة

6.4.2 معالجة التغيرات في نمط الحياة والسلوك

7 سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب نوع العلاج

7.1 نظرة عامة

7.2 العلاجات الدوائية (أدوية السمنة)

7.2.1 منبهات مستقبلات GLP-1

7.2.2 منبهات مستقبلات GIP/GLP-1 المزدوجة

7.2.2.1 فينترمين

7.2.2.2 فينترمين-توبيراميت

7.2.2.3 نالتريكسون-بوبروبيون

7.2.3 مثبطات الليباز

7.2.4 حمض الديوكسيكوليك

7.2.5 آخرون

7.3 جراحة السمنة

7.3.1 العمليات الجراحية التقييدية

7.3.1.1 عملية تكميم المعدة

7.3.1.2 رباط المعدة القابل للتعديل

7.3.2 الجراحات المركبة

7.3.2.1 مجازة المعدة Roux-en-Y (RYGB)

7.3.2.2 عملية تحويل مسار المعدة المصغرة (MGB)

7.3.3 الجراحات التي تسبب سوء الامتصاص

7.3.3.1 الجراحة بالمنظار

7.3.3.2 الجراحة بمساعدة الروبوت

7.3.3.3 الجراحة المفتوحة

7.4 العلاج السلوكي ونمط الحياة

7.4.1 التدخلات الغذائية

7.4.2 العلاج بتعديل السلوك

7.4.3 برامج النشاط البدني

7.4.4 الاستشارة النفسية

7.5 الإجراءات غير الجراحية/التنظيرية

7.5.1 عملية تكميم المعدة بالمنظار (ESG)

7.5.2 بالون المعدة (IGB)

7.5.2.1 بالون أوربيرا داخل المعدة

7.5.2.2 نظام البالون سباتز القابل للتعديل

7.5.3 العلاج بالشفط (ASPIREASSIST)

7.5.4 رأب المعدة عبر الفم (TOGA)

7.6 الأجهزة والتقنيات الطبية

7.6.1 الذكاء الاصطناعي ومنصات إدارة الوزن الرقمية

7.6.2 أجهزة التحفيز الكهربائي للمعدة (نظام مايسترو)

8 سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب الفئة العمرية

8.1 نظرة عامة

8.2 علاج السمنة لدى البالغين

8.3 علاج السمنة لدى كبار السن

8.4 علاج السمنة عند الأطفال

9 سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب قنوات التوزيع

9.1 نظرة عامة

9.2 الصيدليات عبر الإنترنت

9.3 صيدليات التجزئة

9.4 عيادات إدارة الوزن

9.5 صيدليات المستشفيات

9.6 مراكز العافية واللياقة البدنية

10 سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب نوع المريض

10.1 نظرة عامة

10.2 الفئة الثالثة

10.3 الفئة الثانية

10.4 الصف الأول

11 سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب المنطقة

11.1 الشرق الأوسط وأفريقيا

11.1.1 المملكة العربية السعودية

11.1.2 مصر

11.1.3 الكويت

11.1.4 جنوب أفريقيا

11.1.5 الإمارات العربية المتحدة

11.1.6 إسرائيل

11.1.7 بقية دول الشرق الأوسط وأفريقيا

12 سوق علاج السمنة في الشرق الأوسط وأفريقيا، مشهد الشركة

12.1 تحليل أسهم الشركة: الشرق الأوسط وأفريقيا

13 تحليل SWOT

14 نبذة عن الشركة

14.1 نوفو نورديسك إيه/إس

14.1.1 لمحة عامة عن الشركة

14.1.2 تحليل الإيرادات

14.1.3 تحليل أسهم الشركة

14.1.4 محفظة المنتجات

14.1.5 التطورات الأخيرة

14.2 شركة إيلي ليلي

14.2.1 لمحة عن الشركة

14.2.2 تحليل الإيرادات

14.2.3 تحليل أسهم الشركة

14.2.4 محفظة المنتجات

14.2.5 التطورات/الأخبار الأخيرة

14.3 ميدترونيك

14.3.1 لمحة عامة عن الشركة

14.3.2 تحليل الإيرادات

14.3.3 تحليل أسهم الشركة

14.3.4 محفظة المنتجات

14.3.5 التطورات الأخيرة

14.4 شركة بوسطن العلمية

14.4.1 لمحات عن الشركة

14.4.2 تحليل الإيرادات والتحليل المجزأ

14.4.3 تحليل أسهم الشركة

14.4.4 محفظة المنتجات

14.4.5 التطورات الأخيرة

14.5 شركة جونسون آند جونسون للخدمات المحدودة

14.5.1 لمحة عامة عن الشركة

14.5.2 تحليل الإيرادات

14.5.3 تحليل أسهم الشركة

14.5.4 محفظة المنتجات

14.5.5 التطورات/الأخبار الأخيرة

14.6 المناعة العالية

14.6.1 لمحة عن الشركة

14.6.2 محفظة خط الأنابيب

14.6.3 التحديثات الأخيرة

14.7 أسترازينيكا

14.7.1 لمحة عامة عن الشركة

14.7.2 تحليل الإيرادات

14.7.3 محفظة المنتجات

14.7.4 التطورات/الأخبار الأخيرة

14.8 ألوريون

14.8.1 لمحة عامة عن الشركة

14.8.2 تحليل الإيرادات

14.8.3 محفظة المنتجات

1.1.5 التطورات/الأخبار الأخيرة 206

14.9 أمجين

14.9.1 لمحة عامة عن الشركة

14.9.2 تحليل الإيرادات

14.9.3 محفظة المنتجات

1.1.13 التطورات/الأخبار الأخيرة 211

14.1 شركة أرينا للأدوية المحدودة

14.10.1 لمحة عامة عن الشركة

14.10.2 محفظة المنتجات

14.10.3 التطورات الأخيرة

14.11 شركة كوراكس للأدوية ذ.م.م

14.11.1 لمحة عن الشركة

14.11.2 محفظة المنتجات

14.11.3 التطورات الأخيرة

14.12 جراحة ابن العم

14.12.1 لمحة عامة عن الشركة

14.12.2 محفظة المنتجات

14.12.3 التطورات الأخيرة

14.13 ف. هوفمان-لا روش المحدودة

14.13.1 لمحة عامة عن الشركة

14.13.2 تحليل الإيرادات

14.13.3 محفظة المنتجات

14.13.4 التطورات/الأخبار الأخيرة

14.14 شركة فيتر فلاي هيلث تيك المحدودة

14.14.1 لمحة عامة عن الشركة

14.14.2 محفظة المنتجات

14.14.3 التطورات الأخيرة

14.15 مورفيك ميديكال، المحدودة

14.15.1 لمحة عن الشركة

14.15.2 محفظة المنتجات

14.15.3 التطورات الأخيرة

14.16 شركة نوم

14.16.1 لمحة عامة عن الشركة

14.16.2 محفظة المنتجات

14.16.3 التطورات الأخيرة

14.17 شركة أومادا الصحية

14.17.1 لمحة عامة عن الشركة

14.17.2 محفظة المنتجات

14.17.3 التطورات الأخيرة

14.18 إعادة تشكيل علوم الحياة

14.18.1 لمحة عن الشركة

14.18.2 تحليل الإيرادات

14.18.3 محفظة المنتجات

1.1.7 التطورات/الأخبار الأخيرة 230

14.19 رازيل

14.19.1 لمحة عامة عن الشركة

14.19.2 محفظة المنتجات

14.19.3 التطورات الأخيرة

14.2 شركة سباتز اف جي ايه

14.20.1 لمحة عامة عن الشركة

14.20.2 محفظة المنتجات

14.20.3 التطورات الأخيرة

14.21 سانوفي

14.21.1 لمحة عن الشركة

14.21.2 تحليل الإيرادات

14.21.3 محفظة المنتجات

14.21.4 التطورات الأخيرة

14.22 سانيونا

14.22.1 لمحة عن الشركة

14.22.2 تحليل الإيرادات

14.22.3 محفظة المنتجات

14.22.4 التطورات الأخيرة

14.23 USGI الطبية

14.23.1 لمحة عامة عن الشركة

14.23.2 محفظة المنتجات

14.23.3 التطورات الأخيرة

14.24 شركة فيفوس ذات المسؤولية المحدودة.

14.24.1 لمحة عامة عن الشركة

14.24.2 محفظة المنتجات

14.24.3 التطورات/الأخبار الأخيرة

14.25 فايكينج ثيرابيوتكس

14.25.1 لمحات عن الشركة

14.25.2 تحليل الإيرادات

14.25.3 محفظة المنتجات

14.25.4 التطورات الأخيرة

14.26 زيلاند فارما

14.26.1 لمحة عن الشركة

14.26.2 تحليل الإيرادات

14.26.3 محفظة المنتجات

14.26.4 التطورات/الأخبار الأخيرة

15 استبيان

16 تقارير ذات صلة

List of Table

الجدول 1 انتشار السمنة حسب المنطقة (البالغين)

الجدول 2 انتشار السمنة حسب الجنس (البالغين)

الجدول 3 انتشار السمنة حسب العمر (البالغين)

الجدول 4 سوق التجارب السريرية لعلاج السمنة في الشرق الأوسط وأفريقيا

الجدول 5 توزيع المنتجات والمشاريع حسب المرحلة سوق علاج السمنة في الشرق الأوسط وأفريقيا

الجدول 6 توزيع المشاريع حسب المنطقة العلاجية والمرحلة سوق علاج السمنة في الشرق الأوسط وأفريقيا

الجدول 7 إحصاءات السمنة في الشرق الأوسط وأفريقيا (2022)

الجدول 8 سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب نوع العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 9: العلاجات الدوائية (أدوية مكافحة السمنة) في سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 10: العلاج الدوائي (أدوية مكافحة السمنة) في سوق علاج السمنة في منطقة الشرق الأوسط وأفريقيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 11: مُثبِّطات الشهية ذات التأثير المركزي في سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 12: جراحة السمنة في سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 13: جراحة السمنة في سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 14: الجراحات التقييدية في سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 15: جراحات السمنة المركبة في سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 16 جراحة السمنة في سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب النهج، 2018-2032 (بالألف دولار أمريكي)

الجدول 17: العلاج السلوكي ونمط الحياة في سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 18: العلاج السلوكي ونمط الحياة في سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 19: الإجراءات غير الجراحية/التنظيرية في سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 20 الإجراءات غير الجراحية/التنظيرية في سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 21: استخدام البالون المعدي (IGB) في علاج السمنة في منطقة الشرق الأوسط وأفريقيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 22: الأجهزة والتقنيات الطبية المستخدمة في علاج السمنة في سوق الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 23: الأجهزة والتقنيات الطبية المستخدمة في علاج السمنة في سوق الشرق الأوسط وأفريقيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 24 سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب الفئة العمرية، 2018-2032 (بالألف دولار أمريكي)

الجدول 25 علاج السمنة لدى البالغين في منطقة الشرق الأوسط وأفريقيا في سوق علاج السمنة، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 26 علاج السمنة لدى كبار السن في منطقة الشرق الأوسط وأفريقيا في سوق علاج السمنة، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 27 علاج السمنة لدى الأطفال في سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 28 سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 29: الصيدليات الإلكترونية في سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 30 صيدليات التجزئة في سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 31 عيادات إدارة الوزن في سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 32 صيدليات المستشفيات في سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 33 مراكز العافية واللياقة البدنية في سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 34 سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب نوع المريض، 2018-2032 (بالألف دولار أمريكي)

الجدول 35 سوق علاج السمنة من الفئة الثالثة في منطقة الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 36 سوق علاج السمنة من الفئة الثانية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 37 سوق علاج السمنة من الفئة الأولى في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 38 سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب البلد، 2018-2032 (بالألف دولار أمريكي)

الجدول 39 سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب نوع العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 40 العلاج الدوائي (أدوية مكافحة السمنة) في سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 41: أدوية فقدان الشهية ذات التأثير المركزي في سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 42: جراحة السمنة في سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 43: جراحات التقييد في سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 44: جراحات السمنة المركبة في سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 45 جراحة السمنة في سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب النهج، 2018-2032 (بالألف دولار أمريكي)

الجدول 46: العلاج السلوكي ونمط الحياة في سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 47 الإجراءات غير الجراحية/التنظيرية في سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 48: استخدام البالون المعدي (IGB) في علاج السمنة في منطقة الشرق الأوسط وأفريقيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 49: الأجهزة والتقنيات الطبية المستخدمة في علاج السمنة في سوق الشرق الأوسط وأفريقيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 50 سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب الفئة العمرية، 2018-2032 (بالألف دولار أمريكي)

الجدول 51 سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 52 سوق علاج السمنة في الشرق الأوسط وأفريقيا، حسب نوع المريض، 2018-2032 (بالألف دولار أمريكي)

الجدول 53 سوق علاج السمنة في المملكة العربية السعودية، حسب نوع العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 54 العلاج الدوائي (أدوية مكافحة السمنة) في سوق علاج السمنة في المملكة العربية السعودية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 55: أدوية فقدان الشهية ذات التأثير المركزي في سوق علاج السمنة في المملكة العربية السعودية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 56: جراحة السمنة في سوق علاج السمنة بالمملكة العربية السعودية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 57: الجراحات التقييدية في سوق علاج السمنة في المملكة العربية السعودية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 58: جراحات السمنة المركبة في سوق المملكة العربية السعودية، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 59: جراحة السمنة في سوق علاج السمنة بالمملكة العربية السعودية، حسب النهج، 2018-2032 (بالألف دولار أمريكي)

الجدول 60: العلاج السلوكي ونمط الحياة في سوق علاج السمنة في المملكة العربية السعودية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 61 الإجراءات غير الجراحية/التنظيرية في سوق علاج السمنة في المملكة العربية السعودية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 62: استخدام البالون المعدي (IGB) في سوق علاج السمنة في المملكة العربية السعودية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 63 الأجهزة والتقنيات الطبية المستخدمة في سوق علاج السمنة في المملكة العربية السعودية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 64 سوق علاج السمنة في المملكة العربية السعودية، حسب الفئة العمرية، 2018-2032 (بالألف دولار أمريكي)

الجدول 65 سوق علاج السمنة في المملكة العربية السعودية، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 66 سوق علاج السمنة في المملكة العربية السعودية، حسب نوع المريض، 2018-2032 (بالألف دولار أمريكي)

الجدول 67 سوق علاج السمنة في مصر، حسب نوع العلاج، 2018-2032 (ألف دولار أمريكي)

الجدول 68 العلاج الدوائي في مصر (أدوية مكافحة السمنة) في سوق علاج السمنة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 69 مصر: الأدوية المُقوِّمة للشهية ذات التأثير المركزي في سوق علاج السمنة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 70: جراحة السمنة في مصر في سوق علاج السمنة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 71: جراحات التقييد في مصر في سوق علاج السمنة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 72: جراحات السمنة المركبة في مصر، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 73: جراحة السمنة في مصر في سوق علاج السمنة، حسب النهج، 2018-2032 (بالألف دولار أمريكي)

الجدول 74: العلاج السلوكي ونمط الحياة في مصر في سوق علاج السمنة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 75 الإجراءات غير الجراحية/التنظيرية في سوق علاج السمنة في مصر، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 76 استخدام بالون المعدة في مصر في سوق علاج السمنة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 77: الأجهزة والتقنيات الطبية المستخدمة في علاج السمنة في مصر، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 78 سوق علاج السمنة في مصر، حسب الفئة العمرية، 2018-2032 (بالألف دولار أمريكي)

الجدول 79 سوق علاج السمنة في مصر، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 80 سوق علاج السمنة في مصر، حسب نوع المريض، 2018-2032 (بالألف دولار أمريكي)

الجدول 81 سوق علاج السمنة في الكويت، حسب نوع العلاج، 2018-2032 (ألف دولار أمريكي)

الجدول 82 العلاج الدوائي في الكويت (أدوية مكافحة السمنة) في سوق علاج السمنة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 83: أدوية فقدان الشهية التي تعمل مركزيًا في سوق علاج السمنة في الكويت، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 84: جراحة السمنة في الكويت في سوق علاج السمنة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 85: جراحات التقييد في سوق علاج السمنة في الكويت، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 86: جراحات السمنة المركبة في الكويت، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 87 جراحة السمنة في الكويت في سوق علاج السمنة، حسب النهج، 2018-2032 (ألف دولار أمريكي)

الجدول 88: العلاج السلوكي ونمط الحياة في سوق علاج السمنة في الكويت، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 89 الإجراءات غير الجراحية/التنظيرية في سوق علاج السمنة في الكويت، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 90 بالون المعدة (IGB) في الكويت في سوق علاج السمنة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 91 الأجهزة والتقنيات الطبية المستخدمة في علاج السمنة في الكويت، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 92 سوق علاج السمنة في الكويت، حسب الفئة العمرية، 2018-2032 (ألف دولار أمريكي)

الجدول 93 سوق علاج السمنة في الكويت، حسب قنوات التوزيع، 2018-2032 (ألف دولار أمريكي)

الجدول 94 سوق علاج السمنة في الكويت، حسب نوع المريض، 2018-2032 (ألف دولار أمريكي)

الجدول 95 سوق علاج السمنة في جنوب أفريقيا، حسب نوع العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 96: العلاج الدوائي (أدوية مكافحة السمنة) في سوق علاج السمنة في جنوب أفريقيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 97: سوق جنوب أفريقيا لعلاج السمنة باستخدام الأدوية المُقوّية للشهية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 98: جراحة السمنة في سوق علاج السمنة في جنوب أفريقيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 99: جراحات التقييد في سوق علاج السمنة في جنوب أفريقيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 100: جراحات السمنة المركبة في جنوب أفريقيا، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 101: جراحة السمنة في سوق علاج السمنة في جنوب أفريقيا، حسب النهج، 2018-2032 (بالألف دولار أمريكي)

الجدول 102: العلاج السلوكي ونمط الحياة في سوق علاج السمنة في جنوب أفريقيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 103: الإجراءات غير الجراحية/التنظيرية في سوق علاج السمنة في جنوب أفريقيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 104: استخدام البالون المعدي في علاج السمنة في جنوب أفريقيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 105: الأجهزة والتقنيات الطبية المستخدمة في علاج السمنة في جنوب أفريقيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 106 سوق علاج السمنة في جنوب أفريقيا، حسب الفئة العمرية، 2018-2032 (بالألف دولار أمريكي)

الجدول 107 سوق علاج السمنة في جنوب أفريقيا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 108 سوق علاج السمنة في جنوب أفريقيا، حسب نوع المريض، 2018-2032 (بالألف دولار أمريكي)

الجدول 109 سوق علاج السمنة في الإمارات العربية المتحدة، حسب نوع العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 110: العلاج الدوائي (أدوية مكافحة السمنة) في سوق علاج السمنة في دولة الإمارات العربية المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 111: سوق أدوية فقدان الشهية التي تعمل مركزيًا في علاج السمنة في دولة الإمارات العربية المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 112: جراحة السمنة في سوق علاج السمنة في الإمارات العربية المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 113: الجراحات التقييدية في سوق علاج السمنة في الإمارات العربية المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 114: جراحات السمنة المركبة في سوق الإمارات العربية المتحدة، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 115: جراحة السمنة في سوق علاج السمنة في الإمارات العربية المتحدة، حسب النهج، 2018-2032 (بالألف دولار أمريكي)

الجدول 116: العلاج السلوكي ونمط الحياة في سوق علاج السمنة في دولة الإمارات العربية المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 117 الإجراءات غير الجراحية/التنظيرية في سوق علاج السمنة في الإمارات العربية المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 118: استخدام بالون المعدة في سوق علاج السمنة في الإمارات العربية المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 119: الأجهزة والتقنيات الطبية المستخدمة في سوق علاج السمنة في دولة الإمارات العربية المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 120 سوق علاج السمنة في الإمارات العربية المتحدة، حسب الفئة العمرية، 2018-2032 (بالألف دولار أمريكي)

الجدول 121 سوق علاج السمنة في الإمارات العربية المتحدة، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 122 سوق علاج السمنة في الإمارات العربية المتحدة، حسب نوع المريض، 2018-2032 (بالألف دولار أمريكي)

الجدول 123 سوق علاج السمنة في إسرائيل، حسب نوع العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 124: العلاج الدوائي الإسرائيلي (أدوية مكافحة السمنة) في سوق علاج السمنة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 125: الأدوية المُقوِّمة للشهية المُؤثِّرة مركزيًا في سوق علاج السمنة في إسرائيل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 126: جراحات السمنة في إسرائيل في سوق علاج السمنة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 127: الجراحات التقييدية في سوق علاج السمنة في إسرائيل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 128: جراحات السمنة المركبة في إسرائيل، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 129: جراحة السمنة في إسرائيل في سوق علاج السمنة، حسب النهج، 2018-2032 (بالألف دولار أمريكي)

الجدول 130: العلاج السلوكي ونمط الحياة في إسرائيل في سوق علاج السمنة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 131 الإجراءات غير الجراحية/التنظيرية في سوق علاج السمنة في إسرائيل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 132: استخدام البالون المعدي في إسرائيل في سوق علاج السمنة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 133: الأجهزة والتقنيات الطبية الإسرائيلية المستخدمة في سوق علاج السمنة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 134 سوق علاج السمنة في إسرائيل، حسب الفئة العمرية، 2018-2032 (بالألف دولار أمريكي)

الجدول 135 سوق علاج السمنة في إسرائيل، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 136 سوق علاج السمنة في إسرائيل، حسب نوع المريض، 2018-2032 (بالألف دولار أمريكي)

الجدول 137 سوق علاج السمنة في بقية دول الشرق الأوسط وأفريقيا، حسب نوع العلاج، 2018-2032 (بالألف دولار أمريكي)

List of Figure

الشكل 1: سوق علاج السمنة في الشرق الأوسط وأفريقيا: التجزئة

الشكل 2 سوق علاج السمنة في الشرق الأوسط وأفريقيا: تحليل البيانات المثلثية

الشكل 3: سوق علاج السمنة في الشرق الأوسط وأفريقيا: تحليل DROC

الشكل 4: سوق علاج السمنة في الشرق الأوسط وأفريقيا: تحليل السوق الإقليمي

الشكل 5: سوق علاج السمنة في الشرق الأوسط وأفريقيا: تحليل أبحاث الشركة

الشكل 6 سوق علاج السمنة في الشرق الأوسط وأفريقيا: منحنى لايف لاين

الشكل 7 سوق علاج السمنة في الشرق الأوسط وأفريقيا: التركيبة السكانية للمقابلات

الشكل 8 سوق علاج السمنة في الشرق الأوسط وأفريقيا: شبكة موقع سوق DBMR

الشكل 9 سوق علاج السمنة في الشرق الأوسط وأفريقيا: شبكة تغطية المستخدم النهائي للسوق

الشكل 10: سوق علاج السمنة في الشرق الأوسط وأفريقيا: تحليل حصة البائعين

الشكل 11: سوق علاج السمنة في الشرق الأوسط وأفريقيا: التجزئة

الشكل 12 الملخص التنفيذي لسوق علاج السمنة في الشرق الأوسط وأفريقيا

الشكل 13 القرارات الاستراتيجية

الشكل 14: يتكون سوق علاج السمنة في الشرق الأوسط وأفريقيا من خمسة قطاعات، حسب نوع العلاج

الشكل 15 من المتوقع أن يؤدي ارتفاع معدل انتشار السمنة إلى دفع نمو سوق علاج السمنة في الشرق الأوسط وأفريقيا من عام 2025 إلى عام 2032

الشكل 16 من المتوقع أن يشكل قطاع العلاجات الدوائية (أدوية مكافحة السمنة) الحصة الأكبر من سوق علاج السمنة في منطقة الشرق الأوسط وأفريقيا في الفترة 2025-2032

الشكل 17 نظرة عامة على السوق

الشكل 18 معدل انتشار السمنة لدى البالغين الذين تبلغ أعمارهم 20 عامًا فأكثر، حسب الجنس والعمر: الولايات المتحدة، أغسطس 2021 - أغسطس 2023 المصدر: مراكز السيطرة على الأمراض والوقاية منها.

الشكل 19 نسبة الأشخاص المصابين بالسمنة وما قبلها والذين يعانون من السمنة والذين تبلغ أعمارهم 16 عامًا أو أكثر، حسب الجنس، 2022 (%)

الشكل 20 سوق علاج السمنة في الشرق الأوسط وأفريقيا: حسب نوع العلاج، 2024

الشكل 21 سوق علاج السمنة في الشرق الأوسط وأفريقيا: حسب نوع العلاج، 2025-2032 (بالألف دولار أمريكي)

الشكل 22 سوق علاج السمنة في الشرق الأوسط وأفريقيا: حسب نوع العلاج، معدل النمو السنوي المركب (2025-2032)

الشكل 23 سوق علاج السمنة في الشرق الأوسط وأفريقيا: حسب نوع العلاج، منحنى خط الحياة

الشكل 24 سوق علاج السمنة في الشرق الأوسط وأفريقيا: حسب الفئة العمرية، 2024

الشكل 25 سوق علاج السمنة في الشرق الأوسط وأفريقيا: حسب الفئة العمرية، 2025-2032 (بالألف دولار أمريكي)

الشكل 26 سوق علاج السمنة في الشرق الأوسط وأفريقيا: حسب الفئة العمرية، معدل النمو السنوي المركب (2025-2032)

الشكل 27 سوق علاج السمنة في الشرق الأوسط وأفريقيا: حسب الفئة العمرية، منحنى خط الحياة

الشكل 28 سوق علاج السمنة في الشرق الأوسط وأفريقيا: حسب قناة التوزيع، 2024

الشكل 29 سوق علاج السمنة في الشرق الأوسط وأفريقيا: حسب قنوات التوزيع، 2025-2032 (بالألف دولار أمريكي)

الشكل 30 سوق علاج السمنة في الشرق الأوسط وأفريقيا: حسب قناة التوزيع، معدل النمو السنوي المركب (2025-2032)

الشكل 31 سوق علاج السمنة في الشرق الأوسط وأفريقيا: حسب قناة التوزيع، منحنى لايف لاين

الشكل 32 سوق علاج السمنة في الشرق الأوسط وأفريقيا: حسب نوع المريض، 2024

الشكل 33 سوق علاج السمنة في الشرق الأوسط وأفريقيا: حسب نوع المريض، 2025-2032 (بالألف دولار أمريكي)

الشكل 34 سوق علاج السمنة في الشرق الأوسط وأفريقيا: حسب نوع المريض، معدل النمو السنوي المركب (2025-2032)

الشكل 35 سوق علاج السمنة في الشرق الأوسط وأفريقيا: حسب نوع المريض، منحنى خط الحياة

الشكل 36: سوق علاج السمنة في الشرق الأوسط وأفريقيا: لمحة عامة (2024)

الشكل 37 سوق علاج السمنة في الشرق الأوسط وأفريقيا: حصة الشركة 2024 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.