Middle East And Africa Ocular Pain Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

225.93 Billion

USD

394.03 Billion

2025

2033

USD

225.93 Billion

USD

394.03 Billion

2025

2033

| 2026 –2033 | |

| USD 225.93 Billion | |

| USD 394.03 Billion | |

| % | |

|

تقسيم سوق آلام العين في الشرق الأوسط وأفريقيا، حسب نوع المرض (ألم العين المصاحب لأمراض العين وألم العين غير المصاحب لأمراض العين الأولية)، والنوع (التشخيص والعلاج)، والتطبيق (التهاب الملتحمة، وتآكل القرنية، والتهاب الجفن، والشعيرة، والتهاب القزحية، والتهاب الجيوب الأنفية، والصداع النصفي، والزرق، وغيرها)، وطريقة الإعطاء (موضعي، وحول العين، وداخل العين، وفموي)، ونوع الدواء (بوصفة طبية وبدون وصفة طبية)، والفئة السكانية (البالغون وكبار السن)، والمستخدم النهائي (المستشفيات، والعيادات المتخصصة، ومراكز الرعاية الصحية المنزلية، ومراكز طب العيون، ومراكز الجراحة النهارية ، وغيرها)، وقناة التوزيع (المناقصات المباشرة، وصيدليات المستشفيات، وصيدليات البيع بالتجزئة، والصيدليات الإلكترونية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق آلام العين في الشرق الأوسط وأفريقيا

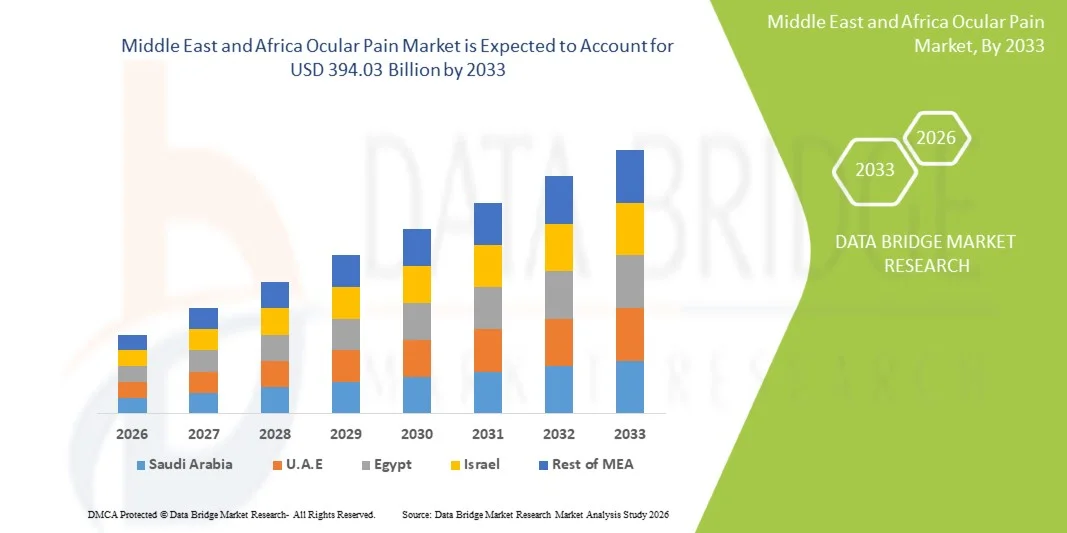

- بلغت قيمة سوق آلام العين في الشرق الأوسط وأفريقيا 225.93 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 394.03 مليون دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 7.20% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى ارتفاع معدل انتشار اضطرابات العين، وزيادة وقت استخدام الشاشات، والتلوث البيئي، وتزايد عدد كبار السن، وكلها عوامل تساهم في ارتفاع معدل الإصابة بآلام العين في كل من المناطق المتقدمة والنامية.

- علاوة على ذلك، فإن زيادة الوعي بصحة العين، وتحسين الوصول إلى الرعاية العينية، والتطورات المستمرة في تقنيات التشخيص والعلاج، كلها عوامل تدفع الطلب على حلول فعالة لعلاج آلام العين، مما يعزز بشكل كبير النمو الإجمالي لهذا القطاع.

تحليل سوق آلام العين في الشرق الأوسط وأفريقيا

- أصبح ألم العين، الذي يشير إلى الشعور بعدم الراحة أو الألم أو التهيج في العين وحولها والناجم عن حالات مثل متلازمة جفاف العين، والالتهابات، والالتهابات، والألم المصاحب للصداع النصفي، والاضطرابات العصبية، مصدر قلق متزايد في كل من البيئات السريرية والرعاية المنزلية بسبب زيادة التعرض للشاشات الرقمية، والملوثات البيئية، وإجهاد العين المرتبط بنمط الحياة

- يعود الطلب المتزايد على حلول علاج آلام العين بشكل أساسي إلى ارتفاع معدل انتشار أمراض العيون المزمنة، والاستخدام المطول للأجهزة الرقمية، وتزايد عدد كبار السن، وتحسن الوعي بإدارة صحة العين بين المستهلكين في جميع أنحاء العالم

- هيمنت المملكة العربية السعودية على السوق بحصة إيرادات بلغت 38.5% في عام 2025، مدعومة ببنية تحتية متطورة للرعاية الصحية، وإنفاق مرتفع على الرعاية الصحية، ومبادرات حكومية قوية في إطار رؤية 2030، وتزايد اعتماد التقنيات الطبية المتقدمة، ووجود مستشفيات كبرى ومراكز رعاية متخصصة تدفع الطلب في كل من قطاعي الرعاية الصحية العام والخاص.

- من المتوقع أن تكون الإمارات العربية المتحدة السوق الأسرع نموًا، مسجلةً معدل نمو سنوي مركب قدره 11.2% خلال فترة التوقعات، مدفوعةً بالتحول الرقمي السريع في قطاع الرعاية الصحية، وزيادة الاستثمارات في المستشفيات الذكية والأجهزة الطبية، وتزايد عدد السكان الوافدين، والتركيز المتزايد على الرعاية الوقائية، والدعم الحكومي القوي للابتكار واعتماد حلول التشخيص والعلاج المتقدمة.

- استحوذ قطاع العلاج على الحصة الأكبر من إيرادات السوق بنسبة 68.9% في عام 2025، حيث يسعى غالبية المرضى الذين يعانون من آلام العين إلى الحصول على الراحة مباشرة من خلال الأدوية أو التدخل العلاجي.

نطاق التقرير وتجزئة سوق آلام العين في الشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق آلام العين |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق آلام العين في الشرق الأوسط وأفريقيا

" التطورات في العلاجات العينية الموجهة وإدارة الألم الشخصية "

- يشهد سوق علاج آلام العين في الشرق الأوسط وأفريقيا اتجاهاً هاماً ومتسارعاً يتمثل في التركيز المتزايد على العلاجات العينية الموجهة ونهج العلاج الشخصية المصممة لإدارة آلام العين المزمنة والحادة بشكل أكثر فعالية. وقد أدى الفهم المتزايد للآليات الالتهابية والعصبية الكامنة وراء آلام العين إلى تطوير أدوية وبروتوكولات علاجية أكثر تخصصاً.

- على سبيل المثال، تُستخدم قطرات العين الموصوفة طبيًا والتي تحتوي على عوامل مضادة للالتهاب، والكورتيكوستيرويدات، والسيكلوسبورين بشكل متزايد لعلاج الألم المصاحب لجفاف العين، والتهيج التالي للجراحة، وتلف القرنية. وبالمثل، فإن إدخال العلاجات البيولوجية لالتهاب العين المرتبط بأمراض المناعة الذاتية يُحسّن نتائج المرضى الذين يعانون من ألم العين المستمر الناتج عن حالات مثل التهاب العنبية والتهاب الصلبة.

- يتزايد استخدام العلاجات المركبة، بما في ذلك قطرات ترطيب العين، ومضادات الالتهاب غير الستيرويدية الفموية، والأدوية المعدلة للمناعة، نظرًا لقدرتها على معالجة أسباب متعددة للألم في آن واحد. ويتم تصميم هذه العلاجات بما يتناسب مع شدة الأعراض، ومدة الشعور بالألم، والحالة السريرية الأساسية، مما يسمح للأطباء بوضع خطط علاجية أكثر تخصيصًا للمرضى.

- بالإضافة إلى ذلك، فإن دمج تقنيات التشخيص المتقدمة، مثل تصوير القرنية وتحليل طبقة الدموع، يمكّن أطباء العيون من تحديد مصدر الألم بدقة أكبر. وهذا يساعد على تقليل وصف الأدوية بناءً على التجربة والخطأ، ويحسن معدلات نجاح العلاج بشكل عام، لا سيما لدى المرضى الذين يعانون من اضطرابات مزمنة في سطح العين.

- وقد أدى الطلب المتزايد على حلول تسكين الألم غير الجراحية وطويلة المفعول إلى زيادة كبيرة في تطوير تركيبات قطرات العين ذات الإطلاق المستدام وقطرات العين الخالية من المواد الحافظة، والتي تقلل من التهيج وتحسن راحة المريض.

- يُعيد هذا التوجه نحو أساليب علاجية مُخصصة، قائمة على العلم، ومُركّزة على المريض، تشكيل إدارة آلام العين بشكل جذري. ونتيجةً لذلك، تستثمر شركات الأدوية بكثافة في البحث والتطوير لتقديم علاجات مبتكرة تُوفر راحة أسرع، ومدة تأثير أطول، وآثار جانبية أقل.

- مع تزايد وقت استخدام الشاشات، والتلوث البيئي، وارتفاع معدل انتشار اضطرابات العين، من المتوقع أن ينمو الطلب على حلول إدارة آلام العين المتقدمة بشكل مطرد في كل من البيئات السريرية والرعاية المنزلية في أمريكا الشمالية

ديناميكيات سوق آلام العين في الشرق الأوسط وأفريقيا

السائق

"ارتفاع معدل انتشار اضطرابات العين وزيادة الوعي بالعلاج"

- يُعدّ تزايد انتشار اضطرابات العين، مثل جفاف العين، والتهاب الملتحمة، والزرق، واعتلال الشبكية السكري، والتهاب ما بعد الجراحة، عاملاً رئيسياً في ازدياد الطلب على علاجات آلام العين في أمريكا الشمالية. كما يُساهم التعرض المطوّل للشاشات الرقمية، والملوثات البيئية، وشيخوخة السكان، بشكلٍ كبير في الشعور بعدم الراحة والتهيج المزمنين في العين.

- فعلى سبيل المثال، في مايو 2024، كثّفت العديد من جمعيات طب العيون في الشرق الأوسط وأفريقيا حملات التوعية العامة لتسليط الضوء على مخاطر التعرض المطوّل للشاشات الرقمية وعلاقته بتلف سطح العين، وتشجيع التشخيص المبكر وعلاج آلام العين وعدم الراحة فيها. ومن المتوقع أن تُسهم هذه المبادرات في تسريع نمو السوق خلال الفترة المتوقعة.

- مع ازدياد وعي المرضى بعواقب آلام العين غير المعالجة، تزداد رغبتهم في طلب الرعاية الطبية والاستثمار في منتجات العناية بالعيون الموصوفة وغير الموصوفة. هذا الوعي المتزايد يدفع الطلب على قطرات العين المسكنة، والأدوية المضادة للالتهابات، والمرطبات.

- علاوة على ذلك، أدى تزايد عدد جراحات العيون، بما في ذلك عمليات الليزك وجراحة الساد، إلى زيادة الحاجة إلى إدارة الألم بعد الجراحة، مما ساهم في ارتفاع استهلاك منتجات تسكين آلام العين. وتعمل المستشفيات والعيادات باستمرار على تطوير بروتوكولات العلاج لديها لتشمل علاجات أكثر فعالية للسيطرة على الألم.

- يُسهم التوسع في توفر التركيبات الصيدلانية المتقدمة، وتحسين الوصول إلى أخصائيي رعاية العيون، وزيادة الإنفاق على الرعاية الصحية في المنطقة، في دعم نمو سوق آلام العين في الشرق الأوسط وأفريقيا، وذلك في مختلف البيئات السكنية والعيادات والمؤسسات.

ضبط النفس/التحدي

" الآثار الجانبية، والاستخدام المحدود على المدى الطويل، والتكلفة العالية للعلاجات المتقدمة "

- على الرغم من الطلب المتزايد، يواجه سوق علاج آلام العين في الشرق الأوسط وأفريقيا تحديات كبيرة بسبب الآثار الجانبية المحتملة المرتبطة بالاستخدام طويل الأمد للكورتيكوستيرويدات ومضادات الالتهاب غير الستيرويدية، بما في ذلك ارتفاع ضغط العين، وتكوّن الساد، ومضاعفات القرنية. غالبًا ما تحدّ هذه المخاطر من العلاج المطوّل، لا سيما في الحالات المزمنة.

- بالإضافة إلى ذلك، يُصاب بعض المرضى بتحمل أو انخفاض في الاستجابة للأدوية الشائعة، مما يجعل إدارة الألم أكثر صعوبة. وهذا يستدعي الحاجة إلى علاجات مركبة أكثر تعقيدًا وتكلفة، والتي قد لا تكون في متناول جميع فئات المرضى.

- فعلى سبيل المثال، غالبًا ما يحتاج المرضى الذين يستخدمون قطرات العين المحتوية على الكورتيكوستيرويد لفترات طويلة إلى مراقبة مستمرة نظرًا لخطر الإصابة بالجلوكوما الثانوية، مما يزيد من العبء السريري وتكاليف العلاج الإجمالية. وهذا ما يحد من الاستخدام الواسع النطاق طويل الأمد.

- كما أن التكلفة الباهظة للعلاجات البيولوجية المتقدمة والتركيبات الدوائية الجديدة تحدّ من إمكانية الحصول عليها، لا سيما للمرضى غير المؤمن عليهم أو الذين لديهم تأمين صحي غير كافٍ. ورغم أن هذه العلاجات توفر نتائج محسّنة، إلا أن أسعارها المرتفعة قد تحدّ بشكل كبير من استخدامها بين الفئات السكانية الحساسة للتكلفة.

- علاوة على ذلك، فإن نقص الوعي في بعض المناطق الريفية والمناطق التي تعاني من نقص الخدمات يؤدي إلى تأخر التشخيص والعلاج غير المناسب، مما يؤدي إلى تفاقم الأعراض وتقليل فعالية العلاجات المتاحة.

- سيتطلب التغلب على هذه التحديات تطوير بدائل أكثر أمانًا على المدى الطويل، وأدوية جنيسة فعالة من حيث التكلفة، وبرامج تثقيفية محسّنة للمرضى لضمان النمو المستدام لسوق علاج آلام العين

نطاق سوق آلام العين في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس نوع المرض، والنوع، والتطبيق، وطريقة الإعطاء، ونوع الدواء، ونوع السكان، والمستخدم النهائي، وقناة التوزيع.

• حسب نوع المرض

استنادًا إلى نوع المرض، يُقسّم سوق آلام العين في الشرق الأوسط وأفريقيا إلى فئتين: آلام العين المصاحبة لأمراض العيون، وآلام العين غير المصاحبة لأمراض العيون. وقد استحوذت فئة آلام العين المصاحبة لأمراض العيون على الحصة الأكبر من إيرادات السوق بنسبة 62.4% في عام 2025، مدفوعةً بالانتشار الواسع لحالات مثل التهاب الملتحمة، وسحجات القرنية، والزرق، والتهاب العنبية، ومتلازمة جفاف العين، والالتهابات التي تُسبب بشكل مباشر عدم الراحة والألم في العين. غالبًا ما تتطلب هذه الحالات عناية طبية فورية وتدخلًا علاجيًا مستمرًا للحد من الالتهاب وتسكين الألم ومنع فقدان البصر. يُساهم تزايد عدد كبار السن، وزيادة وقت استخدام الشاشات، وارتفاع معدل الإصابة بالتهابات العين، والأمراض المزمنة مثل الزرق، بشكل كبير في نمو هذه الفئة. يُرجّح أن يلتمس المرضى الذين يعانون من ضعف البصر أو التهاب العين العلاج المتخصص، مما يزيد الطلب على الإجراءات التشخيصية والأدوية العلاجية. تُساعد التقنيات التشخيصية المُحسّنة في طب العيون على الكشف المبكر عن أسباب الألم المتعلقة بالعين، مما يزيد من الإقبال على العلاج. يُعزز تزايد حالات دخول المستشفيات المرتبطة بإصابات العين، وتلف القرنية، وآلام ما بعد العمليات الجراحية العينية، من مكانة هذا القطاع. كما يُسهم تحسن الوصول إلى خدمات رعاية العيون في المناطق الحضرية، وحملات التوعية بصحة العين، في دعم هذا النمو. بالإضافة إلى ذلك، يُساهم توسع أقسام طب العيون في المستشفيات في رفع معدل العلاج. هذه العوامل مجتمعة تُرسخ مكانة هذا القطاع كقائد للسوق.

من المتوقع أن يشهد قطاع آلام العين غير المرتبطة بأمراض العين الأولية أسرع معدل نمو سنوي مركب بنسبة 8.6% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد تشخيص الآلام المُحالة الناتجة عن الصداع النصفي، والتهاب الجيوب الأنفية، والاضطرابات العصبية، وحالات الالتهاب الجهازية. لا ينشأ هذا النوع من الألم مباشرةً من أمراض العين، ولكنه يؤثر بشكل كبير على راحة العين، مما يدفع المرضى إلى طلب استشارة أطباء العيون والأعصاب. ويشجع الوعي المتزايد حول آلام العين العصبية والمُحالة على التشخيص الأكثر دقة واتباع أساليب علاج متخصصة. ومع استمرار ارتفاع معدلات اضطرابات الصداع، وانتشار الصداع النصفي، ومضاعفات الجيوب الأنفية على مستوى العالم، يكتسب هذا القطاع زخمًا كبيرًا. وتتيح التطورات التكنولوجية في التصوير وتشخيص الألم تحسين التمييز بين آلام العين الأولية والمُحالة. كما يُسهم التعاون المتزايد بين أطباء الأعصاب، وأخصائيي الأنف والأذن والحنجرة، وأطباء العيون في تحسين إدارة الألم بشكل عام. ويُساهم تحسين الوصول إلى الرعاية الصحية والتعرف بشكل أفضل على الأسباب غير العينية لآلام العين في تسريع النمو. يساهم تزايد وصف المسكنات غير الأفيونية والأدوية العصبية في دعم توسع السوق. علاوة على ذلك، سيستمر ارتفاع مستوى وعي المرضى وتحسين الإبلاغ عن الأعراض في دفع النمو خلال الفترة المتوقعة.

• حسب النوع

استنادًا إلى نوع العلاج، ينقسم سوق آلام العين في الشرق الأوسط وأفريقيا إلى قسمين: التشخيص والعلاج. وقد استحوذ قسم العلاج على الحصة الأكبر من إيرادات السوق بنسبة 68.9% في عام 2025، حيث يسعى غالبية المرضى الذين يعانون من آلام العين إلى التخفيف من آلامهم مباشرةً من خلال الأدوية أو التدخلات العلاجية. ويشمل ذلك استخدام الأدوية المضادة للالتهابات، وقطرات ترطيب العين، والمضادات الحيوية، ومضادات الفيروسات، ومسكنات الألم، والكورتيكوستيرويدات التي تعالج الأسباب الكامنة بفعالية. ويُعدّ ارتفاع معدل انتشار الأمراض المزمنة، مثل جفاف العين، والزرق، والتهاب العنبية، من العوامل الدافعة الرئيسية للطلب على العلاج المستمر. كما تُساهم زيادة حالات حساسية العين نتيجة التلوث والتغيرات البيئية في زيادة الاعتماد على العلاج الدوائي. ويُعدّ تخفيف آلام العين بعد العمليات الجراحية عاملًا رئيسيًا آخر في توسيع هذا القطاع. وتواصل شركات الأدوية طرح تركيبات دوائية مُحسّنة ذات فعالية أفضل وآثار جانبية أقل. وقد ساهم توسع الصيدليات التقليدية والإلكترونية في جعل العلاجات أكثر سهولة. كما يُعدّ ازدياد اعتماد الأطباء على التدخلات الدوائية بدلًا من المراقبة فقط عاملًا داعمًا آخر. كما أن تزايد الوعي بأهمية إدارة الأعراض المبكرة يزيد من الطلب على العلاج.

من المتوقع أن يشهد قطاع التشخيص أسرع معدل نمو سنوي مركب بنسبة 9.3% خلال الفترة من 2026 إلى 2033، وذلك بفضل التطورات السريعة في تقنيات تشخيص أمراض العيون، مثل التصوير المقطعي التوافقي البصري، وفحص المصباح الشقي، وأنظمة التصوير المتقدمة. ويكتسب التشخيص المبكر والدقيق أهمية متزايدة للوقاية من مضاعفات مثل فقدان البصر. ويشجع ارتفاع مستوى الوعي بالرعاية الوقائية للعيون المزيد من الأفراد على الخضوع للفحوصات الدورية والتقييمات التشخيصية. وتساهم مبادرات الحكومات والمنظمات غير الحكومية التي تروج لفحوصات صحة العيون في تسريع تبني هذه التقنيات. كما أن إنشاء عيادات متخصصة في طب العيون ومراكز تشخيصية يوسع نطاق الوصول إلى خدمات الفحص. وتساهم التحسينات المستمرة في أدوات التشخيص المدعومة بالذكاء الاصطناعي (لتحليل الصور فقط، وليس لها صلة بالتكامل) في تحسين معدلات الكشف. ويؤدي تزايد الاستثمار في أبحاث طب العيون إلى تطوير أجهزة تشخيصية أكثر دقة. كما أن نمو عدد كبار السن، الأكثر عرضة لأمراض العيون، يزيد من الطلب على التقييمات التشخيصية الدورية.

• عن طريق تقديم طلب

استنادًا إلى التطبيقات، يُقسّم سوق آلام العين في الشرق الأوسط وأفريقيا إلى التهاب الملتحمة، وسحج القرنية، والتهاب الجفن، والشعيرة، والتهاب القزحية، والتهاب الجيوب الأنفية، والصداع النصفي، والزرق، وغيرها. استحوذ التهاب الملتحمة على الحصة الأكبر من إيرادات السوق بنسبة 35.7% في عام 2025، نظرًا لانتشاره الواسع بين جميع الفئات العمرية وارتباطه الوثيق بألم العين، والتهيج، والاحمرار، وعدم الراحة. يُساهم كل من التهاب الملتحمة البكتيري والفيروسي بشكل كبير في زيارات المرضى الخارجيين للمستشفيات والعيادات. وتزيد الحساسية الموسمية والملوثات البيئية من معدل الإصابة، مما يؤدي إلى زيادة الطلب على المضادات الحيوية، ومضادات الهيستامين، والأدوية المضادة للالتهابات. ويتأثر الأطفال في سن المدرسة والبالغون العاملون بشكل خاص، مما يُساهم في زيادة حجم العلاج. تُشجع الطبيعة المعدية لالتهاب الملتحمة على التدخل الطبي المبكر، مما يُعزز الطلب على الأدوية. كما أن ازدياد الوعي بنظافة العين ومكافحة العدوى يُساهم في زيادة عدد الحالات المُشخصة. تشهد أنظمة الرعاية الصحية في المناطق النامية والمتقدمة ارتفاعًا مطردًا في الاستشارات المتعلقة بالتهاب الملتحمة. كما أن سهولة الحصول على الأدوية التي تُصرف بدون وصفة طبية تُعزز هيمنة هذا القطاع. بالإضافة إلى ذلك، تُسهم وسائل التشخيص المُحسّنة في الكشف عن التهاب الملتحمة بشكل أسرع، مما يُؤدي إلى بدء العلاج بشكل أسرع والحفاظ على ريادة السوق.

من المتوقع أن يشهد قطاع علاج الصداع النصفي أسرع معدل نمو سنوي مركب بنسبة 9.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد العبء العالمي للاضطرابات العصبية والحالات المرتبطة بالتوتر. يُعد ألم العين من الأعراض الشائعة المصاحبة لنوبات الصداع النصفي، مما يدفع العديد من المرضى إلى البحث عن علاج متخصص. تساهم التغيرات في نمط الحياة، وزيادة التعرض للشاشات، واضطرابات النوم، وارتفاع مستويات التوتر المرتبط بالعمل في زيادة انتشار الصداع النصفي عالميًا. يُسهم تحسين قدرة المتخصصين في الرعاية الصحية على تشخيص أعراض الصداع النصفي المرتبطة بالعين في تسريع عملية التشخيص. كما أن دمج الرعاية متعددة التخصصات التي تشمل أطباء الأعصاب وأطباء العيون يُؤدي إلى إدارة أفضل لألم الصداع النصفي العيني. يدعم تزايد الطلب على العلاجات الوقائية للصداع النصفي وأدوية تسكين الألم نمو هذا القطاع. كما أن زيادة الوعي من خلال الحملات الصحية تُشجع المرضى على طلب العلاج المناسب. وتُساهم الابتكارات الدوائية المستمرة التي تستهدف المسارات العصبية في تحقيق النمو المتوقع المرتفع.

• عن طريق الإدارة

استنادًا إلى طريقة الإعطاء، يُقسّم سوق علاج آلام العين في الشرق الأوسط وأفريقيا إلى أربعة قطاعات: موضعي، وحول العين، وداخل العين، وفموي. استحوذ القطاع الموضعي على الحصة الأكبر من إيرادات السوق بنسبة 48.5% في عام 2025، مدفوعًا بالاستخدام الواسع النطاق لقطرات العين، والجل، والمراهم لعلاج آلام العين الموضعية بشكل مباشر. تُفضّل التركيبات الموضعية نظرًا لسرعة مفعولها، وسهولة استخدامها، وقلة آثارها الجانبية الجهازية. وهي تُوصف عادةً لحالات مثل التهاب الملتحمة، وجفاف العين، وسحجات القرنية، والتهاب الجفن. ويُشجع توفر تركيبات خالية من المواد الحافظة وطويلة الأمد على زيادة الإقبال عليها. يُفضّل المرضى الأدوية الموضعية لأنها غير جراحية ويمكن استخدامها ذاتيًا في المنزل. وقد حسّنت التطورات التكنولوجية في أنظمة توصيل الأدوية من امتصاصها وفعاليتها. كما أن ازدياد الوعي بأهمية العلاج المبكر للعين يزيد من الاعتماد على العلاجات الموضعية. غالبًا ما يختار مقدمو الرعاية الصحية هذا الخيار كخط علاج أول، مما يجعله القطاع المهيمن. إن زيادة إنتاج الأدوية الموضعية من قبل شركات الأدوية يعزز مكانتها في السوق.

من المتوقع أن يشهد قطاع الأدوية الفموية أسرع معدل نمو سنوي مركب بنسبة 8.9% خلال الفترة من 2026 إلى 2033، ويعود ذلك بشكل رئيسي إلى ازدياد حالات آلام العين الناتجة عن أمراض جهازية وعصبية مثل التهاب الجيوب الأنفية والصداع النصفي. وتلعب المسكنات الفموية ومضادات الالتهاب والمضادات الحيوية دورًا حاسمًا في إدارة الآلام المنتشرة أو المُحالة. غالبًا ما يحتاج المرضى الذين يعانون من أمراض مزمنة إلى تناول الأدوية الفموية لفترات طويلة، مما يزيد الطلب الإجمالي. كما يُساهم تزايد إقبال المرضى على طرق العلاج غير الجراحية والمريحة في هذا الارتفاع. وتُعزز زيادة معدلات وصف أدوية آلام الأعصاب نمو هذا القطاع. وتتوفر الأدوية الفموية بسهولة من خلال كل من الوصفات الطبية والصيدليات التي تُصرف بدون وصفة، مما يدعم استخدامها على نطاق أوسع. كما تُشجع التحسينات في سلامة الأدوية الأطباء على وصف الأدوية الفموية بشكل متكرر. ويُساهم توسع خدمات التطبيب عن بُعد والوصفات الإلكترونية في تبسيط الوصول إلى العلاجات الفموية.

• حسب نوع الدواء

استنادًا إلى نوع الدواء، ينقسم سوق علاج آلام العين في الشرق الأوسط وأفريقيا إلى أدوية بوصفة طبية وأدوية بدون وصفة طبية. استحوذت الأدوية التي تُصرف بوصفة طبية على الحصة الأكبر من إيرادات السوق بنسبة 64.3% في عام 2025، وذلك نظرًا للدور المحوري للمضادات الحيوية والكورتيكوستيرويدات والأدوية المضادة للالتهابات المتخصصة المستخدمة في علاج حالات العين المتوسطة إلى الشديدة. تتطلب اضطرابات العين المعقدة، مثل الجلوكوما والتهاب القزحية وإصابات القرنية والالتهابات، تشخيصًا طبيًا وعلاجًا بوصفة طبية. يعتمد المرضى الذين يخضعون لعمليات جراحية أو يعانون من أمراض مزمنة في العين بشكل أكبر على العلاج تحت إشراف الطبيب. يدعم ارتفاع معدل جراحات العيون والعلاجات المتقدمة ارتفاع الطلب على الأدوية الموصوفة. كما يُعزز طرح أدوية عيون جديدة ذات علامات تجارية وفعالية محسّنة هذا القطاع. تُعد الأدوية الموصوفة ضرورية أيضًا للسيطرة على المضاعفات ومنع فقدان البصر. تستخدم المستشفيات والعيادات المتخصصة الأدوية الموصوفة بشكل روتيني، مما يُعزز حجم السوق الإجمالي. يضمن نظام الرقابة التنظيمية القوي الثقة والمصداقية، مما يدفع إلى زيادة معدلات استخدام هذه الأدوية. كما يساهم توسيع نطاق التغطية التأمينية الصحية للأدوية الموصوفة في تعزيز الهيمنة.

من المتوقع أن يشهد قطاع الأدوية التي تُصرف بدون وصفة طبية أسرع معدل نمو سنوي مركب بنسبة 10.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الإقبال على الرعاية الذاتية والإدارة المبكرة للأعراض. ويتزايد استخدام قطرات ترطيب العين ومضادات الهيستامين وقطرات تسكين الألم التي تُصرف بدون وصفة طبية لعلاج آلام العين الخفيفة والتهيج والجفاف. ويُسهم ارتفاع وعي المستهلكين بصحة العين وسهولة توفر المنتجات في الصيدليات التقليدية والإلكترونية في دفع عجلة النمو. كما أن نمط الحياة السريع ومحدودية الوصول إلى الاستشارات الطبية الفورية يشجعان على استخدام هذه الأدوية. ويساهم ازدياد الترويج والتسويق لمنتجات العناية بالعيون في تعزيز ثقة المستهلكين. وقد ساهم تحسين جودة التركيبات في جعل هذه المنتجات أكثر فعالية وأمانًا للاستخدام المتكرر. كما أن نمو المعلومات الصحية الرقمية واتجاهات التشخيص الذاتي يعززان من استخدامها. ويستفيد هذا القطاع أيضًا من انخفاض تكاليف الاستشارات الطبية وسهولة الوصول إليها، مما يجعله جذابًا للغاية، لا سيما في المناطق النامية.

• حسب نوع السكان

استنادًا إلى نوع السكان، يُقسّم سوق آلام العين في الشرق الأوسط وأفريقيا إلى فئتين: البالغون وكبار السن. استحوذت فئة البالغين على الحصة الأكبر من إيرادات السوق بنسبة 57.8% في عام 2025، ويعود ذلك بشكل أساسي إلى زيادة تعرضهم للشاشات الرقمية، والتلوث البيئي، وإجهاد العين في مكان العمل، ومشاكل العين المرتبطة بنمط الحياة. ويُعدّ جفاف العين والحساسية وإصابات القرنية والتهاباتها من الأمراض الشائعة بين السكان في سن العمل. كما تُساهم ساعات استخدام الشاشات الطويلة والإجهاد الرقمي بشكل كبير في الشعور بعدم الراحة في العين. ويُساهم ازدياد اهتمام البالغين بالرعاية الصحية في رفع معدلات التشخيص والعلاج. ويُعدّ ارتفاع استخدام العدسات اللاصقة عاملًا رئيسيًا آخر في زيادة مضاعفات العين. ومن المرجح أن يستثمر البالغون في العلاجات لتحقيق الشفاء السريع نظرًا لاعتبارات تتعلق بإنتاجية العمل. ويُعزز تحسين الوصول إلى خدمات الرعاية الصحية وزيادة الوعي بصحة العين من ريادة هذه الفئة. كما أن البالغين أكثر عرضة للإصابة بالصداع النصفي وآلام العين المرتبطة بالجيوب الأنفية. وتُبقي هذه العوامل مجتمعة هذه الفئة المستهلك الرئيسي لعلاجات آلام العين.

من المتوقع أن يشهد قطاع طب الشيخوخة أسرع معدل نمو سنوي مركب بنسبة 9.4% خلال الفترة من 2026 إلى 2033، مدفوعًا بالشيخوخة السكانية العالمية المتسارعة وانتشار أمراض العيون المرتبطة بالتقدم في السن. وتُعدّ حالات مثل الجلوكوما، وإعتام عدسة العين (الألم التالي للجراحة)، والتنكس البقعي، وجفاف العين المزمن شائعة جدًا بين كبار السن. ويجعل تراجع وظائف الجهاز المناعي كبار السن أكثر عرضة للعدوى والالتهابات. كما أن الحاجة المتكررة لإجراء جراحات العيون في طب الشيخوخة تزيد من متطلبات إدارة الألم بعد العمليات الجراحية. ويُعزز تزايد الاستثمارات في الرعاية الصحية لكبار السن الطلب على هذا القطاع. وتقوم الحكومات في جميع أنحاء العالم بتنفيذ برامج رعاية العيون لكبار السن، مما يدعم هذا التوجه. كما أن ارتفاع متوسط العمر المتوقع يُوسع قاعدة المرضى المستهدفين للعلاج المستمر. ويتزايد إقبال أفراد الأسرة ومقدمي الرعاية على طلب العلاج المتخصص للمرضى كبار السن، مما يدعم النمو المطرد للسوق.

• من قبل المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق آلام العين في الشرق الأوسط وأفريقيا إلى المستشفيات، والعيادات التخصصية، والرعاية الصحية المنزلية، ومراكز طب العيون، ومراكز الجراحة النهارية، وغيرها. استحوذ قطاع المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 41.6% في عام 2025، وذلك بفضل توفر مرافق التشخيص والعلاج المتقدمة تحت سقف واحد. تُعالج حالات آلام العين الحادة، وإصابات العين، وحالات ما بعد الجراحة بشكل أساسي في المستشفيات. ويساهم وجود أطباء عيون متخصصين، وأطباء أعصاب، وفرق جراحية في زيادة عدد المرضى. كما أن خدمات رعاية العيون الطارئة متاحة بشكل أكبر في المستشفيات، مما يزيد من اعتماد المرضى على هذه المؤسسات. وتُمكّن البنية التحتية المتطورة من التشخيص الدقيق والعلاج في الوقت المناسب. وتستقبل المستشفيات أيضًا غالبية المرضى الذين تغطيهم برامج الرعاية الصحية الحكومية والمؤمّنة، مما يعزز حصتها المالية. ويساهم التوسع الحضري المتزايد وتطوير البنية التحتية في قطاع الرعاية الصحية في زيادة إمكانية الوصول إلى المستشفيات. كما يُعزز ارتفاع عدد عمليات طب العيون هذا القطاع. ويضمن مستوى الثقة العالي بين المرضى استمرار هيمنته.

من المتوقع أن يشهد قطاع مراكز طب العيون أسرع معدل نمو سنوي مركب بنسبة 10.3% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على خدمات رعاية العيون المتخصصة والمركزة. تُجهز هذه المراكز بكوادر طبية متخصصة وتقنيات متطورة لتشخيص وعلاج آلام العين بكفاءة عالية. ويُسهم تزايد الإقبال على الرعاية المتخصصة بدلًا من المستشفيات العامة في تسريع تدفق المرضى إلى هذه المراكز. كما يُسهم توفر المواعيد بشكل أسرع وفترات انتظار أقصر في زيادة شعبيتها. ويُعزز توسع سلاسل عيادات طب العيون الخاصة ونماذج الامتياز التجاري هذا النمو. كما تُحسّن زيادة الاستثمارات في أجهزة التشخيص الحديثة من نتائج علاج المرضى. وتستفيد المراكز المتخصصة أيضًا من السياحة العلاجية لرعاية العيون. وتجعل خطط العلاج الشخصية في هذه المراكز منها خيارًا جذابًا للغاية للإدارة طويلة الأمد لحالات العيون المزمنة.

• حسب قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم سوق علاج آلام العين في الشرق الأوسط وأفريقيا إلى أربعة قطاعات رئيسية: المناقصات المباشرة، وصيدليات المستشفيات، والصيدليات العامة، والصيدليات الإلكترونية، وغيرها. وقد استحوذت صيدليات المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 39.2% في عام 2025، نظرًا لأن معظم الأدوية الموصوفة لعلاج آلام العين تُصرف مباشرةً داخل المستشفيات. ويشيع هذا الأمر بشكل خاص بين المرضى الذين يخضعون لعمليات جراحية والذين يحتاجون إلى رعاية طارئة. ويتيح التكامل القوي بين التشخيص والعلاج الوصول الفوري إلى الأدوية المطلوبة. وتُخزّن صيدليات المستشفيات مجموعة واسعة من أدوية العيون المتخصصة، بما في ذلك الحقن والتركيبات الدوائية المتطورة. ويضمن التوزيع المُحكم والإشراف الطبي الاستخدام الصحيح للأدوية. كما يُعزز ازدياد حالات دخول المستشفيات بسبب مشاكل العيون من فعالية هذه القناة. ويضمن الشراء المؤسسي من خلال المناقصات أيضًا استمرار إمداد المنتجات. وغالبًا ما يوصي الأطباء بالأدوية المتوفرة مباشرةً في صيدليات المستشفيات، مما يزيد من حجم المبيعات. وتُبقي هذه الراحة والموثوقية صيدليات المستشفيات القناة المهيمنة.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 11.5% خلال الفترة من 2026 إلى 2033، مدفوعًا بالتحول الرقمي السريع وتزايد الإقبال على توصيل الأدوية إلى المنازل. ويُسهّل ارتفاع استخدام الهواتف الذكية وانتشار الإنترنت على المرضى طلب أدوية العيون عبر الإنترنت. كما يُفضّل المرضى الذين يعانون من أمراض مزمنة ويحتاجون إلى أدوية متكررة خيارات إعادة صرف الوصفات الطبية عبر الإنترنت. وتجعل الأسعار التنافسية والخصومات وخدمة التوصيل إلى المنازل من القنوات الإلكترونية جذابة للغاية. ويُساهم نمو أنظمة الوصفات الطبية الإلكترونية أيضًا في تعزيز استخدام المنصات الرقمية. كما يُعزز تحسن الثقة في خدمات الصيدلة الإلكترونية الطلب. ويُساهم توسع الصيدليات الإلكترونية المعتمدة والخاضعة للرقابة في تعزيز السلامة والقبول. ومن المتوقع أن يُؤدي هذا التحول نحو حلول الرعاية الصحية الرقمية إلى نمو قوي وطويل الأجل في هذا القطاع.

تحليل إقليمي لسوق آلام العين في الشرق الأوسط وأفريقيا

- من المتوقع أن يشهد سوق آلام العين في الشرق الأوسط وأفريقيا نموًا سريعًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة من 2026 إلى 2033، مدفوعًا بزيادة الوعي بصحة العين، وارتفاع معدل انتشار اضطرابات العين، وتزايد أعداد كبار السن، وتحسين الوصول إلى الرعاية العينية في جميع أنحاء الاقتصادات النامية.

- تساهم الاستثمارات المتزايدة في البنية التحتية للرعاية الصحية، وتوفر تقنيات التشخيص المتقدمة على نطاق أوسع، وتوسع مراكز رعاية العيون المتخصصة في جميع أنحاء المنطقة، في دعم نمو السوق بشكل أكبر.

- بالإضافة إلى ذلك، تساهم المبادرات الحكومية التي تهدف إلى تعزيز خدمات رعاية البصر وتحسين القدرة على تحمل تكاليف العلاجات بشكل كبير في زيادة الطلب على علاجات إدارة آلام العين في جميع أنحاء المنطقة.

نظرة عامة على سوق آلام العين في المملكة العربية السعودية والشرق الأوسط وأفريقيا

هيمنت المملكة العربية السعودية على سوق علاج آلام العين في منطقة الشرق الأوسط وأفريقيا، محققةً أعلى حصة من الإيرادات بلغت حوالي 38.5% في عام 2025، مدعومةً ببنية تحتية متطورة للرعاية الصحية، وإنفاق كبير على الرعاية الصحية، ومبادرات حكومية فعّالة لتطوير قطاع الرعاية الصحية ضمن رؤية 2030. ويُسهم التوسع في استخدام تقنيات التشخيص العيني المتقدمة، وانتشار مستشفيات العيون المتخصصة، ووجود كبرى مؤسسات الرعاية الصحية العامة والخاصة، في زيادة الطلب على حلول علاج آلام العين. كما يُعزز ارتفاع معدلات انتشار أمراض العيون المزمنة، مثل جفاف العين، والزرق، وعدم الراحة العينية بعد العمليات الجراحية، نمو السوق في جميع أنحاء المملكة.

نظرة عامة على سوق آلام العين في الإمارات العربية المتحدة والشرق الأوسط وأفريقيا

من المتوقع أن يكون سوق آلام العين في الإمارات العربية المتحدة والشرق الأوسط وأفريقيا الأسرع نموًا، مسجلًا معدل نمو سنوي مركب يبلغ حوالي 11.2% خلال الفترة المتوقعة، مدفوعًا بالتحول الرقمي السريع في الرعاية الصحية، وزيادة الاستثمارات في المستشفيات الذكية والتقنيات الطبية المتقدمة، فضلًا عن تزايد عدد المقيمين الأجانب في الدولة. كما أن التركيز المتزايد على الرعاية الوقائية للعيون، وتوسع مراكز طب العيون المتخصصة، والدعم الحكومي القوي للابتكار في حلول التشخيص والعلاج، كلها عوامل تُسهم في تسريع تبني علاجات متقدمة لإدارة آلام العين. بالإضافة إلى ذلك، يُسهم قطاع السياحة العلاجية المتنامي في الدولة، وتزايد توافر خيارات العلاج المتقدمة للعيون، بشكل كبير في استدامة نمو السوق.

حصة سوق آلام العين في الشرق الأوسط وأفريقيا

تهيمن على صناعة آلام العين بشكل أساسي شركات راسخة، بما في ذلك:

- شركة ألكون (سويسرا)

- شركة سانتين للأدوية المحدودة (اليابان)

- شركة صن للصناعات الدوائية المحدودة (الهند)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركة باير المساهمة (ألمانيا)

- شركة أوتسوكا للأدوية المحدودة (اليابان)

- شركة ميرك وشركاه (الولايات المتحدة الأمريكية)

- شركة أبفي (الولايات المتحدة الأمريكية)

- شركة أوربيندو فارما المحدودة (الهند)

- شركة سيبلا المحدودة (الهند)

- شركة بيريجو بي إل سي (أيرلندا)

- شركة ريجينيرون للأدوية (الولايات المتحدة الأمريكية)

- شركة هورايزون ثيرابيوتكس (أيرلندا)

- مختبرات دكتور ريدي (الهند)

- شركة حكمة للأدوية (المملكة المتحدة)

آخر التطورات في سوق آلام العين في الشرق الأوسط وأفريقيا

- في أكتوبر 2021، وافقت إدارة الغذاء والدواء الأمريكية على بخاخ الأنف TYRVAYA™ (محلول فارينيكلين) لعلاج علامات وأعراض جفاف العين، مما أدى إلى طرح أول علاج معتمد من إدارة الغذاء والدواء يُعطى عن طريق الأنف لهذه الحالة، وقدم بديلاً هاماً للمرضى الذين يجدون صعوبة في استخدام قطرات العين التقليدية، وبالتالي توسيع خيارات العلاج لمشاكل العين.

- في أكتوبر 2021، وافقت إدارة الغذاء والدواء الأمريكية على مؤشر إضافي لدواء ديكستنزا® (غرسة ديكساميثازون داخل القناة الدمعية) ليشمل علاج حكة العين المصاحبة لالتهاب الملتحمة التحسسي، بالإضافة إلى استخدامه الحالي في علاج آلام والتهابات العين بعد العمليات الجراحية، مما يعزز دور أنظمة توصيل الأدوية العينية ذات الإطلاق المستدام في إدارة الانزعاج المرتبط بالعين.

- في نوفمبر 2022 (مع إتمام الصفقة في يناير 2023)، أعلنت شركة فياتريس عن إتمام استحواذها على شركة أويستر بوينت فارما، مطورة دواء تيرفايا، مما أدى إلى إنشاء قطاع أعمال متخصص في العناية بالعيون يهدف إلى توسيع حضورها في سوق طب العيون في أمريكا الشمالية وتحسين الوصول التجاري للعلاجات المبتكرة التي تعالج آلام وعدم راحة سطح العين

- في نوفمبر 2024، أعلنت شركة ألديرا ثيرابيوتكس أن إدارة الغذاء والدواء الأمريكية قد قبلت طلبها للحصول على ترخيص دواء جديد لعقار ريبوكسالاب، وهو علاج موضعي جديد قيد التطوير لعلاج جفاف العين، وحددت جدولًا زمنيًا للمراجعة التنظيمية، مما يسلط الضوء على أحد أكثر التطورات المتأخرة متابعةً في علاجات تستهدف آلام العين الناتجة عن الالتهاب.

- في أبريل 2025، أصدرت إدارة الغذاء والدواء الأمريكية خطاب رد كامل بشأن دواء ريبوكسالاب، موضحةً أن هناك حاجة إلى أدلة سريرية إضافية لإثبات فعاليته الكافية، مما دفع الشركة إلى وضع خطط لإجراء المزيد من التجارب وإعادة تقديم الطلب، وهو ما يعكس المعايير التنظيمية الصارمة المطبقة على العلاجات الجديدة في مجال آلام العين وجفاف العين.

- في مايو 2025، حصلت شركة ألكون على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على دواء TRYPTYR (محلول أكولتريمون العيني) بتركيز 0.003% لعلاج علامات وأعراض جفاف العين، مما عزز محفظتها في مجال طب العيون وأبرز استمرارها في الابتكار في العلاجات التي تستهدف التهيج وعدم الراحة والمكونات الالتهابية لألم العين.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.