Middle East And Africa Orthopedic Surgical Energy Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

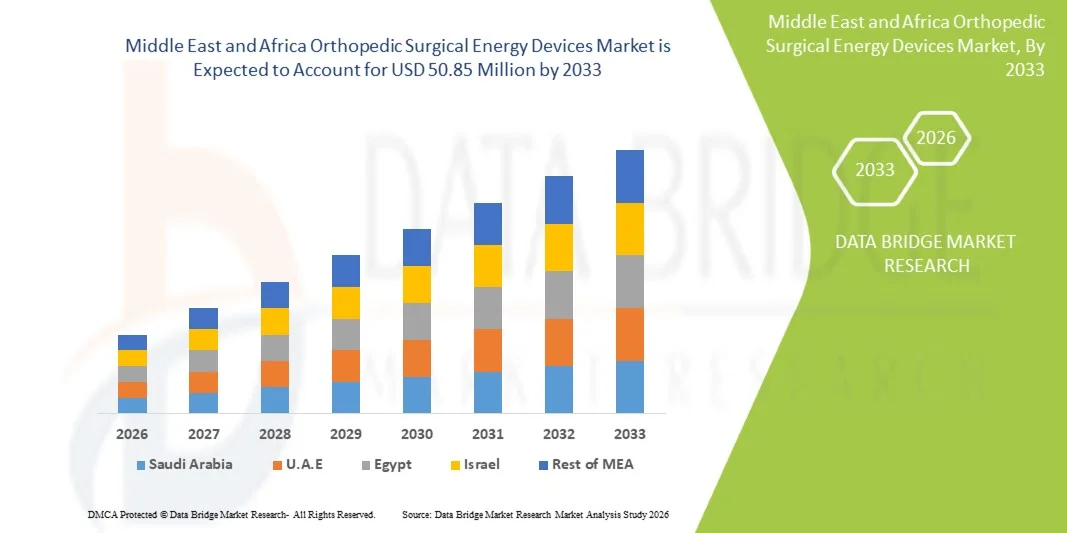

32.64 Million

USD

50.85 Million

2025

2033

USD

32.64 Million

USD

50.85 Million

2025

2033

| 2026 –2033 | |

| USD 32.64 Million | |

| USD 50.85 Million | |

| % | |

|

سوق أجهزة الطاقة الجراحية في الشرق الأوسط وأفريقيا، بحسب المنتج (القطع اليدوية والمداخل)، والتكنولوجيا (الارتفاع، والترددات الراديوية، والموجات الموجات فوق الصوتية، والموجات الدقيقة، وما إلى ذلك)، والتطبيق (الهايب والكني)، والمستعمل النهائي (المستشفيات والعيادة، والمراكز الجراحية الإسعافية، وغيرها)، وقناة التوزيع (عطاءات التوزيع، وموزعات الأطراف الثالثة) - اتجاهات الصناعة والتنبؤات حتى عام 2033

الشرق الأوسط وأفريقيالمحة عن السوق

وقدرت قيمة سوق أجهزة الطاقة الجراحية الجراحية في الشرق الأوسط وأفريقيا بقيمة32.64 مليون دولار في عام 2025ومن المتوقع أن يتم ذلك(أ) 50.85 مليون دولار بحلول عام« النامية فيالنسبة المئوية المئوية لنسبة 5.7 في المائة من 2026 إلى 2033ويشهد السوق توسعاً مطرداً مدفوعاً بتزايد انتشار الاضطرابات العضلية الهيكلية، وارتفاع عدد المسنين، وتزايد اعتماد إجراءات تقويم العظام التي لا تنطوي إلا على الحد الأدنى من التوسع في نظم الرعاية الصحية الرئيسية في المنطقة.

كما يدعم نمو السوق تحسين البنية الأساسية للرعاية الصحية، وتوسيع نطاق السياحة الطبية في بلدان مثل الإمارات العربية المتحدة والمملكة العربية السعودية، وزيادة الاستثمارات في التكنولوجيات الجراحية المتقدمة من جانب المستشفيات العامة والخاصة على حد سواء. إن العبء المتزايد من الإصابات الرياضية، وحوادث الطرق، وتهاب العظام، يعمل على تسريع الطلب على أجهزة الطاقة الجراحية القائمة على الدقة، بما في ذلك الترددات الراديوية، والموجات فوق الصوتية، والنظم الجراحية الكهربائية، مع تحول الجراحين نحو تدخلات أكثر أماناً وأسرع وأكثر كفاءة.

اتجاهات السوق الرئيسية ودقات النظر

- وتهيمن المملكة العربية السعودية على سوق أجهزة الطاقة الجراحية المتقوّمة في الشرق الأوسط وأفريقيا، حيث بلغت حصة أكبر حصة من الإيرادات 33.12 في المائة في عام 2025، مدعومة بالهياكل الأساسية المتقدمة في المستشفيات، والاستثمارات الحكومية القوية في مجال الرعاية الصحية، وزيادة اعتماد الإجراءات الجراحية ذات التوسّع المحدود.

- وقادت شريحة القطع اليدوية السوق بحصة قدرها 42.56 في المائة في عام 2025، مدفوعة بفعالية التكلفة، وسهولة الاستخدام في الأماكن الجراحية، والتطبيق الواسع النطاق في إجراءات تقويم العظام المعقدة.

- ومن المتوقع أن تكون الإمارات العربية المتحدة أسرع البلدان نمواً في إطار معدل نمو الناتج المحلي الإجمالي البالغ 6.9 في المائة في الفترة من 2026 إلى 2033، الذي يغذيه ارتفاع مبادرات تحديث الرعاية الصحية، وتوسيع مستشفيات الرعاية الصحية من المستوى الثالث، وتزايد تدفقات السياحة الطبية.

- وركن الركبة هو أسرع جزء نمواً، ومن المتوقع أن يسجل معدلاً للركن الإجمالي الإجمالي يبلغ 6.9 في المائة، مدفوعاً بزيادة الإصابات الرياضية، والاضطرابات المشتركة المتصلة بالبدانة، والطلب المتزايد على عمليات جراحة الركبة الممزوجة بالفطرة.

- ويهيمن القطاع الهيب على فئة الطلبات بحصة من الإيرادات تبلغ 46.18 في المائة في عام 2025، يدعمها ارتفاع حالات التهاب الأوعية الدموية، وشيخوخة السكان، وتزايد الطلب على عمليات جراحية لاستبدال الورك.

- ويستأثر القطاع الإشعاعي بـ 48.7 في المائة من السوق في عام 2025، مدفوعاً بموثوقية إكلينيكية راسخة في إجراءات تقويم العظام، مما يمكّن من قطع الأنسجة بدقة، وتسليم الطاقة بفعالية، والتبني الواسع النطاق في المراكز الجراحية المتقدمة.

- والفئة فوق الصوتية هي الفئة التكنولوجية الأسرع نمواً، حيث يبلغ معدل النمو الإجمالي السنوي 6.8 في المائة من 2026 إلى 2033، يدعمها تحسين الدقة الجراحية، والحد من تلف الأنسجة، وتزايد الاعتماد في الإجراءات الجراحية ذات التوسّع المنخفض.

سوق الحجم و توقّر

- قيمة السوق العالمية (2025): 32.64 مليون

- القيمة السوقية المتوقعة (2033): 50.85 مليون دولار

- التنبؤات المتوقعة (2026-2033): 5.7 في المائة

- البلد الرائد في عام 2025: المملكة العربية السعودية

- البلد: الإمارات العربية المتحدة

تقريرمنطقة الشرق الأوسط وأفريقيا

|

الصفات الأولى |

باء - مفتاح الأجهزة الجراحية: |

|

المُسَجَّل |

|

|

البلدان |

الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا |

|

& مفتاح |

من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىإطار)الولايات المتحدة الأمريكية( من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىالفئة(أيرلندا) من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىشركة Joson & Joson Services In Inc)الولايات المتحدة الأمريكية( من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على على& لا تنفيذ)بالك كـك كـوك( من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىشركة Olimpus(اليابان) بكارون س. (ألمانيا) مؤسسة (الولايات المتحدة الأمريكية) زمير بيميت (الولايات المتحدة الأمريكية) مؤسسة العلوم (الولايات المتحدة الأمريكية) KG (ألمانيا) إربي إلكتروميديزين غمبه (ألمانيا) مجموعة كلس مارتن (ألمانيا) :: AssoplAG (ألمانيا) مؤسسة الموارد الطبية التطبيقية (الولايات المتحدة الأمريكية) :: شركة Integra Life Sciences Holds Corporation (الولايات المتحدة الأمريكية) ريتشارد وولف غمبه (ألمانيا) :: شركة آبيكس الطبية (الولايات المتحدة الأمريكية) KG (ألمانيا) BOWA- Elean GmbH & Co. (Bioventus Inc.) (الولايات المتحدة) دو سوتر طبي (المملكة المتحدة) |

|

ما |

:: ازدياد الطلب على إجراءات تقويم العظام التي لا تنطوي إلا على الحد الأدنى من التطفل :: زيادة اعتماد منصات الطاقة المختلطة التي تجمع بين تكنولوجيات الموجات الراديوية والموجات فوق الصوتية :: توسيع المراكز الجراحية الإسعافية يدفع الطلب على أجهزة الطاقة الجراحية الجراحية الصغيرة والفعالة من حيث التكلفة |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، واللاعبين الرئيسيين، فإن تقارير السوق التي تُقيِّمها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً للخبراء، وعلم وبائيات المرضى، وتحليل خطوط الأنابيب، وتحليل الأسعار، والإطار التنظيمي. |

الشرق الأوسط وأفريقيا

الاتجاه: النمو في العمليات الجراحية الجراحية لأعماق مائية مُتَحَلَّة

إن المستشفيات ومراكز تقويم العظام في مختلف أنحاء الشرق الأوسط وأفريقيا تعتمد بشكل متزايد تقنيات جراحية ذات حد أدنى من الازدحام الغازي باستخدام أجهزة الطاقة المتقدمة لتحسين الدقة، والحد من الصدمات التشغيلية، وتقصير الوقت الذي يستغرقه تعافي المرضى. إن دمج تكنولوجيات الترددات الراديوية، والفوق الصوتية، والإلكتروغرافية تمكن الجرّاحين من أداء إجراءات العظام المعقدة والنسيج اللين بقدر أكبر من الدقة. كما تعمل مؤسسات التدريب والمستشفيات المتخصصة أيضاً على تعزيز منصات الطاقة الجراحية المتقدمة لتوحيد الإجراءات وتحسين النتائج الجراحية عبر التطبيقات الجراحية مثل العمليات الجراحية الوركية والعصبية.

الشرق الأوسط وأفريقيا

سائق السوق الرئيسي: ارتفاع عبء الاضطرابات وحالات الصدمات

إن تزايد انتشار التهاب العظام وهشاشة العظام والإصابات الرياضية وحوادث المرور على الطرق يزيد بشكل كبير من الطلب على التدخلات الجراحية في مجال تقويم العظام في جميع أنحاء المنطقة، وتتزايد أعداد المستشفيات التي تنشر أجهزة طاقة متقدمة لدعم أحجام كبيرة من العمليات الجراحية وتحسين الكفاءة الإجرائية، كما أن الاستثمارات الحكومية في الهياكل الأساسية للرعاية الصحية، ولا سيما في المملكة العربية السعودية والإمارات العربية المتحدة وجنوب أفريقيا، تزيد من تعزيز الاعتماد من خلال إتاحة الوصول إلى غرف التشغيل الحديثة والتكنولوجيات الجراحية المتقدمة.

القيود/التحديات الرئيسية: ارتفاع تكلفة نظم الطاقة الجراحية المتقدمة

ومن بين القيود الرئيسية في سوق أجهزة الطاقة الجراحية المتقوية في الشرق الأوسط وأفريقيا ارتفاع تكلفة اقتناء وصيانة نظم الطاقة الجراحية المتقدمة. وتتطلب هذه التكنولوجيات قدراً كبيراً من الاستثمار الرأسمالي، والاستخدام المستمر للمستهلكين، والتدريب الجراحي الماهر، الأمر الذي يجعل من الاعتماد تحدياً للمستشفيات الصغيرة ومرافق الرعاية الصحية العامة في البلدان المنخفضة والمتوسطة الدخل. كما أن أطر السداد المحدودة في بعض الدول الأفريقية تزيد من الحد من الانتشار الواسع لاختراق منصات الطاقة الجراحية الممتازة.

على سبيل المثال، لا يزال العديد من المستشفيات العامة في بلدان مثل كينيا ونيجيريا وإثيوبيا تعتمد على الوحدات الكهربائية التقليدية والجداول الجراحية والأدوات الأساسية لتقويم العظام بسبب التأخيرات في الشراء، والتمويل المحدود لرأس المال، والافتقار إلى البنية الأساسية التدريبية المتخصصة. وحتى في أنظمة الرعاية الصحية المتطورة نسبياً داخل المنطقة، تواجه بعض مرافق الرعاية الثانوية تحديات في الارتقاء إلى منصات متقدمة للطاقة بسبب إعطاء الأولوية في الميزانية للخدمات الطبية الأساسية.

الفرص السوقية الرئيسية: توسيع نطاق الهياكل الأساسية الجراحية المتقدمة وبرامج التدريب الطبي

إن التطوير المتزايد لمراكز تقويم العظام المتخصصة، والتوسع في شبكات المستشفيات الخاصة، وارتفاع السياحة الطبية في بلدان الخليج، يخلق فرصاً قوية للنمو بالنسبة لمصنعي أجهزة الطاقة الجراحية. فالاستثمارات الكبيرة في برامج تدريب الجراحين، والتعليم القائم على المحاكاة، والتعاون الدولي تعمل على تحسين توافر المهارات وتسريع تبني التكنولوجيا. وعلاوة على ذلك، فإن التكامل بين أدوات التخطيط الجراحي الرقمي، ونظم الملاحة التي تساعدها منظمة العفو الدولية في تقويم العظام، وتكنولوجيات غرف التشغيل المرتبطة بها، يعمل على تعزيز الدقة والكفاءة الإجرائية. ومن المتوقع أن تؤدي هذه التطورات إلى توسيع نطاق النفاذ إلى الأسواق عبر دول الخليج المرتفعة الدخل وأسواق الرعاية الصحية الناشئة في أفريقيا، حيث يستمر الطلب على الرعاية الصحية المتقدمة في الارتفاع.

منطقة الشرق الأوسط وأفريقيا

يتم تقسيم سوق أجهزة الطاقة الجراحية في الشرق الأوسط وأفريقيا على أساس المنتج والتكنولوجيا والتطبيق والمستعمل النهائي وقناة التوزيع

- )

وعلى أساس المنتج، فإن سوق أجهزة الطاقة الجراحية المتقوّمة في الشرق الأوسط وأفريقيا يقسم إلى قطع يدوية وملحقات، وسيطر قطاع الأجهزة على السوق بحصة قدرها 42.56 في المائة في عام 2025، نظراً لدوره الحاسم في توفير الطاقة الدقيقة للقطع والتخثر والتشريح في الأنسجة أثناء الإجراءات التقويمية. وتُستخدم هذه الأجهزة على نطاق واسع عبر العمليات الجراحية للورك والركبة والعمود الفقري بسبب موثوقيتها، وتصميمها في المستقبل، وتوافقها مع منصات الطاقة المتعددة. كما أن زيادة الأحجام الجراحية في مستشفيات الرعاية الثالثة وتزايد تفضيل التقنيات الأقل غزواً يزيدان من تعزيز هيمنة هذا القطاع. وتستفيد هذه الأجهزة أيضاً من الاستخدام المتكرر عبر إجراءات متعددة، مما يجعلها عنصراً أساسياً في استراتيجيات شراء المستشفيات.

ومن المتوقع أن يسجل قطاع المستقبِلات أسرع نمو في معدل نمو الناتج المحلي الإجمالي البالغ 6.7% في الفترة من 2026 إلى 2033، مدفوعاً بارتفاع حجم الإجراءات وتزايد الطلب على مكونات الاستخدام والاستخدام الواحد. ذلك أن المسابير مثل المسبارات، والإكراميات، والموصلات ضرورية لضمان الدقة، والعقم، والكفاءة التشغيلية في جراحات تقويم العظام. والواقع أن المخاوف المتزايدة فيما يتصل بمكافحة العدوى والتهابات المستشفيات تعجل من التحول نحو تبني المواد الثانوية التي يتم التخلص منها. وبالإضافة إلى ذلك، فإن توسيع البنية الأساسية في المستشفيات وزيادة تركيب أنظمة الطاقة المتقدمة من شأنهما أن يزيدا من الطلب المتكرر على المنتجات الثانوية المتوافقة.

- التكنولوجيا المنقولة

وعلى أساس التكنولوجيا، يقسم السوق إلى إشعاع، وموجات إشعاعية، وموجات فوق صوتية، وموجات صوتية، وغيرها، ويهيمن قطاع الإشعاع على السوق بحصة قدرها 48.7 في المائة في عام 2025، يدعمها اعتماده السريري الواسع النطاق في إجراءات تقويم العظام التي تتطلب دقة عالية وتوصيل طاقة مراقب. وتُستخدم النظم القائمة على الإشعاع على نطاق واسع في المستشفيات المتقدمة لإجراء عمليات جراحية معقدة نظرا لقدرتها على تعزيز الدقة الجراحية والحد من التعقيدات داخل العمليات. كما أن البنية التحتية التي أنشئت في مستشفيات الخليج الكبرى والتعرف العالي على الجراحين بالتقنيات المدعومة بالإشعاع يزيد من تعزيز مركزها القيادي.

ومن المتوقع أن يشهد الجزء فوق الصوتي أسرع نمو في معدل النمو في معدل نمو الناتج المحلي الإجمالي البالغ 6.8 في المائة من 2026 إلى 2033، مدفوعاً بقدرته على توفير قطع عالي الدقة مع الحد الأدنى من الضرر الحراري للأنسجة المحيطة. ويتزايد تفضيل الجراحين للنظم القائمة على الموجات فوق الصوتية من أجل اتخاذ إجراءات تقويمية فوق الصوتية ذات حد أدنى من الامتدادات الغازية، وخاصة في العمليات الجراحية المشتركة والعينية للأنسجة. وتؤدي التطورات في تصميم الأجهزة فوق الصوتية وتحسين النتائج الإجرائية إلى تسريع وتيرة الاعتماد في مرافق الرعاية الصحية العامة والخاصة على حد سواء. وزيادة التركيز على أوقات التعافي الأسرع والمضاعفات المخفضة بعد الجراحة إلى زيادة تعزيز نمو القطاعات.

- ألف -

وعلى أساس التطبيق، يتم تقسيم السوق إلى إجراءات للورك والركبة. وكان قطاع الهيب يهيمن على السوق بحصة من الإيرادات بلغت 54.3% في عام 2025، مدفوعة بارتفاع معدل انتشار التهاب العظام، وشيخوخة السكان، وتزايد الطلب على عمليات استبدال الورك في المستشفيات الرئيسية. وكثيراً ما تتطلب إجراءات الورك أجهزة طاقة متقدمة من أجل قطع العظام وإدارة الأنسجة بدقة، مما يجعلها مساهماً رئيسياً في استخدام الأجهزة. والنمو في مراكز التخصص بالتقويم وارتفاع الوعي الجراحي بين المرضى يزيد من دعم هذه الهيمنة.

ومن المتوقع أن يسجل قسم الركبة أسرع نمو في معدل نمو النمو في معدل النمو الكلي البالغ 6.9% في الفترة من 2026 إلى 2033، مدفوعاً بزيادة الإصابات الرياضية، والاضطرابات المشتركة المرتبطة بالبدانة، وارتفاع الطلب على عمليات جراحة الركبة الممزوجة بالمفاصل. والواقع أن التحسينات في التقنيات الجراحية التي تنطوي على الحد الأدنى من التوسع تمكن من التعافي الأسرع وخفض عدد الإقامة في المستشفيات، مما يشجع على تبني الأجهزة القائمة على الطاقة على نطاق أوسع في إجراءات الركبة. كما يساهم التوسع في الوصول إلى الرعاية الخاصة بالتقويم في الأسواق الأفريقية الناشئة أيضاً في النمو السريع في هذا القطاع.

- هذا

واستناداً إلى المستخدم النهائي، يقسم السوق إلى مستشفيات وعيادات ومراكز جراحية إسعافية وغيرها، ويهيمن قطاع المستشفيات والعيادات على السوق بحصة قدرها 62.85 في المائة في عام 2025، يدعمها تدفق كبير للمرضى، وتوافر هياكل أساسية جراحية متقدمة، ووجود جراحي عظام مهرة. وتظل المستشفيات المراكز الرئيسية لعمليات جراحة العظام المعقدة التي تتطلب نظم طاقة متقدمة، وخاصة في مراكز الرعاية الصحية الحضرية في جميع أنحاء المنطقة. كما تعمل استثمارات الحكومة في نظم الرعاية الصحية العامة على زيادة تعزيز سيطرة المستشفيات.

ومن المتوقع أن ينمو الجزء الخاص بالمراكز الجراحية الإسعافية بمعدل أسرع، حيث بلغ معدل نمو الناتج الإجمالي الإجمالي الإجمالي 6.6 في المائة من 2026 إلى 2033، مدفوعاً بزيادة تفضيل العمليات الجراحية الخارجية، وكفاءة التكاليف، وأوقات أقصر لتعافي المرضى. وتتبنى المراكز الجراحية الجراحية المترددة بشكل متزايد أجهزة الطاقة الجراحية المضغوطة والفعالة لأداء الإجراءات الجراحية الجراحية ذات التداعية الدنيا. كما أن زيادة خصخصة الرعاية الصحية والتوسع في المرافق الجراحية للرعاية النهارية في بلدان الخليج يزيدان من تسارع نمو القطاعات.

- حسب التوزيع

وعلى أساس قناة التوزيع، تُقسم السوق إلى موزعين مناقصة مباشرة وأطراف ثالثة، وسيطر قطاع العطاءات المباشرة على السوق بحصة قدرها 58.4 في المائة في عام 2025، مدفوعة بالمشتريات الواسعة النطاق التي تقوم بها المستشفيات الحكومية ونظم الرعاية الصحية الخاصة الرئيسية. ويسمح الشراء المباشر للمؤسسات بتأمين نظم متقدمة للطاقة الجراحية بأسعار تفاوضية مع ضمان توحيد المعدات عبر شبكات المستشفيات. كما أن المشاركة الحكومية القوية في مشتريات الرعاية الصحية، وخاصة في بلدان مجلس التعاون الخليجي، تزيد من تعزيز هذا القطاع.

ومن المتوقع أن يشهد قطاع الموزعين من الأطراف الثالثة أسرع نمو في معدل نمو الناتج المحلي الإجمالي البالغ 6.5% في الفترة من 2026 إلى 2033، مدعوماً بتوسيع البنية الأساسية للرعاية الصحية في الأسواق الأفريقية الناشئة وزيادة الاعتماد على شبكات التوزيع المحلية. ويلعب الموزعون دوراً حاسماً في توفير الوصول إلى المعدات، ودعم الصيانة، والخدمات التقنية في المناطق ذات الوجود المحدود للصانعين المباشرين. والواقع أن الطلب المتزايد على خدمات ما بعد السوق والتوسع السريع لمقدمي الرعاية الصحية من القطاع الخاص يزيدان من دفع نمو هذا القطاع.

منطقة الشرق الأوسط وأفريقيا

لقد سيطرت المملكة العربية السعودية على سوق أجهزة الطاقة الجراحية المتقوية في الشرق الأوسط وأفريقيا، حيث كانت حصة أكبر من الإيرادات تبلغ 33.12% في عام 2025، بدعم من البنية الأساسية المتقدمة في المستشفيات، والاستثمارات القوية في الرعاية الصحية الحكومية، وزيادة اعتماد الإجراءات الجراحية الحد الأدنى من التدخل. وتستفيد المملكة أيضاً من شبكة متزايدة الاتساع بسرعة من مستشفيات الرعاية الثالثة، وارتفاع السياحة الطبية، وارتفاع معدلات انتشار التهاب العظام والإصابة المرتبطة بالصدمات. ولا يزال التركيز المتزايد على تحديث الرعاية الصحية، واعتماد منصات متقدمة للطاقة الجراحية، والاستثمار المتنامي في مراكز تخصص تقويم العظام، يعزز الموقف القيادي للمملكة العربية السعودية في السوق الإقليمية.

سوق أجهزة الطاقة الجراحية الجراحية

الواقع أن سوق أجهزة الطاقة الجراحية المتقوية المتضخمة في الإمارات العربية المتحدة آخذة في التوسع بشكل مطرد، مدعومة بمبادرات حكومية قوية في تحديث الرعاية الصحية، وزيادة السياحة الطبية، وزيادة الطلب على إجراءات تقويم العظام المتقدمة. والواقع أن قطاع الرعاية الصحية الخاص المتطور للغاية في البلاد واعتماد تكنولوجيات جراحية متطورة يقودان إلى استخدام الأجهزة القائمة على الطاقة عبر المستشفيات والمراكز الجراحية المتنقلة. فضلاً عن ذلك فإن زيادة الاستثمارات في المستشفيات الذكية وتكامل الأنظمة الجراحية الأقل غزواً يزيد من تعزيز نمو الأسواق في مختلف أنحاء المنطقة.

سوق أجهزة الطاقة الجراحية

وتتزايد سوق جنوب أفريقيا لأجهزة الطاقة الجراحية الجراحية التي تعمل بالتقويم بسبب ارتفاع عبء حالات الصدمات، والإصابات الرياضية، واضطرابات العظام الانكماشية. فزيادة الاستثمارات في البنية الأساسية للرعاية الصحية العامة والخاصة، إلى جانب الاعتماد التدريجي للتكنولوجيات الجراحية المتقدمة، تدعم التوسع في السوق. بيد أن محدودية الوصول إلى النظم الجراحية المرتفعة التكلفة في المستشفيات الريفية والمستشفيات التي تعاني من نقص التمويل لا تزال تتسبب في التفاوت في عملية التبني. ورغم هذه التحديات، فإن زيادة الوعي بإجراءات الحد الأدنى من الاجتياح والتوسع المتزايد في شبكات المستشفيات الخاصة يؤديان إلى زيادة الطلب المطرد على أجهزة الطاقة التي تعمل بالتقويم في البلاد.

سوق أجهزة الطاقة الجراحية

إن سوق الأجهزة الجراحية الجراحية في مصر تشهد نمواً مطرداً مدفوعاً بعدد كبير من المرضى، وزيادة انتشار التهاب العظام، وزيادة الطلب على التدخلات الجراحية التي تتم عن طريق تقويم العظام. والواقع أن التوسع في مرافق الرعاية الصحية العامة والتحديث التدريجي للبنية الأساسية للمستشفيات يدعمان تبني أنظمة متقدمة للطاقة الجراحية. فضلاً عن ذلك فإن الاستثمار المتزايد في مراكز تقويم الأعضاء المتخصصة وزيادة الوعي بالإجراءات الأقل غزواً يساهمان في تطوير السوق. ولكن القيود على التكاليف في المستشفيات العامة لا تزال تحد من الاعتماد الواسع النطاق للتكنولوجيات الجراحية العالية المستوى.

سوق أجهزة الطاقة الجراحية

إن سوق أجهزة الطاقة الجراحية المتقوية في المملكة العربية السعودية هي الأكثر هيمنة في المنطقة، مدعومة باستثمارات واسعة النطاق في مجال الرعاية الصحية في إطار برامج التحول الوطنية والتوسع السريع في الرعاية الثالثة ومستشفيات تقويم العظام المتخصصة. وتؤدي الزيادة في انتشار البدانة، والتهاب العظام، وحوادث المرور على الطرق بشكل كبير إلى توليد أحجام كبيرة من الجراحات. والواقع أن الاعتماد القوي للتكنولوجيات المتقدمة مثل الترددات الراديوية، والموجات فوق الصوتية، والنظم القائمة على الإشعاعات يعمل على تعزيز الدقة والكفاءة الجراحية. فضلاً عن ذلك فإن ارتفاع السياحة الطبية وتوفر جراحي العظام ذوي المهارات العالية يزيدان من تعزيز نمو الأسواق ويعينان المملكة العربية السعودية باعتبارها الرائدة الإقليمية.

منطقة الشرق الأوسط وأفريقيا

وتقود صناعة أجهزة الطاقة الجراحية في الشرق الأوسط وأفريقيا أساسا شركات راسخة، من بينها:

- (الولايات المتحدة الأمريكية)

- ميدترونيك (أيرلندا)

- شركة Joson & Joson Services Inc. (الولايات المتحدة)

- & أُنْف (U.K.)

- شركة Olimpus Corporation (اليابان)

- ب. براون سي (ألمانيا)

- )الولايات المتحدة الأمريكية(

- زمير بيميت. (الولايات المتحدة الأمريكية)

- شركة Science Corcor (الولايات المتحدة الأمريكية)

- KG (ألمانيا)

- Erbe Elektromedizin GmbH (ألمانيا)

- KLS مارتن مجموعة (ألمانيا)

- Asسكولاس AG (ألمانيا)

- مؤسسة الموارد الطبية التطبيقية (الولايات المتحدة الأمريكية)

- شركة Intetegra Lif الحياة Scis Scis Sciences Hings Corcorport (U.S.

- ريتشارد وولف غمبه (ألمانيا)

- مؤسسة Apyx Medics (الولايات المتحدة الأمريكية)

- KG (ألمانيا)

- (Bioventus Inc.) (الولايات المتحدة)

- دو سوتر طبي (المملكة المتحدة)

التطورات الأخيرة في الشرق الأوسط وأفريقيا

- وفي آذار/مارس 2025، أعلنت شركة سترايكر توسيع شبكة توزيع أدواتها الجراحية الممددة والجراحية في جميع أنحاء منطقة الشرق الأوسط، مما يعزز إمكانية الوصول إلى أجهزة الطاقة الجراحية المتقدمة المستخدمة في الإجراءات الجراحية الجراحية التي تنطوي على الحد الأدنى من التدخل. وأبرزت الشركة الطلب المتزايد من المستشفيات في بلدان الخليج على الأدوات الجراحية العالية الدقة المستخدمة في عمليات الصدمات والعمليات الجراحية المشتركة. وهذا التوسع يدعم تحسين توافر أنظمة تقويم العظام الكهربائية والقوى عبر مرافق الرعاية الصحية الرئيسية في المنطقة.

- وفي أيلول/سبتمبر 2024، أبلغت سلطات الرعاية الصحية في الإمارات العربية المتحدة عن زيادة الاستثمار في الهياكل الأساسية لرعاية الصدمات عقب ارتفاع حالات حوادث المرور، مما أدى إلى زيادة اعتماد تكنولوجيات جراحية متقدمة في المستشفيات العامة والخاصة.

- في يونيو/حزيران 2023، وسعت وزارة الصحة في المملكة العربية السعودية خدمات التخصص في تقويم العظام عبر المستشفيات العليا الكبرى في إطار مبادرات تحديث الرعاية الصحية، فزادت من استخدام أجهزة الطاقة الجراحية المتقدمة في إجراءات استبدال الورك والركبة. وكان الهدف من المبادرة تحسين النتائج الجراحية وتقليص وقت التعافي من خلال تقنيات الحد الأدنى من التوسع. وقد أدى هذا التوسع إلى تعزيز الطلب على أجهزة الترددات الراديوية والجدران الكهربائية في البلاد بشكل كبير.

- وفي نيسان/أبريل 2022، زادت المستشفيات العامة في جنوب أفريقيا من اعتماد نظم كهربية حديثة في وحدات الصدمات العصبية، مدفوعة بارتفاع الإصابات الناجمة عن الحوادث وتزايد الطلب على حلول جراحية فعالة من حيث التكلفة. وحسّنت المستشفيات الهياكل الأساسية الجراحية لتحسين الكفاءة في عمليات قطع العظام والتخثر. ويبرز هذا التطور التحديث التدريجي للقدرات الجراحية الجراحية للعظام في مرافق الرعاية الصحية العامة.

- في فبراير/شباط 2021، وسعت شركات كبرى عالمية للأجهزة الطبية، بما في ذلك ميدترونيك وزيمر بيوميت، نطاق شراكاتها الموزعة عبر الأسواق الأفريقية، مما حسّن من فرص الوصول إلى أجهزة الطاقة الجراحية المتقوّمة في أنظمة الرعاية الصحية الناشئة. وقد ساعدت هذه الشراكات في تعزيز سلاسل الإمداد للأدوات الجراحية المتقدمة المستخدمة في صدمات العظام والعمليات الجراحية لإعادة البناء. وقد دعم هذا التوسع توسيع نطاق اعتماد إجراءات تقويمية في جميع أنحاء المنطقة تتسم بالحد الأدنى من التدوير.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET

1.6 MARKETS COVERED

2 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 MULTIVARIATE MODELLING

2.7 PRODUCT TYPE SEGMENT LIFELINE CURVE

2.8 DBMR MARKET POSITION GRID

2.9 VENDOR SHARE ANALYSIS

2.1 MARKET END USER COVERAGE GRID

2.11 SECONDARY SOURCES

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PORTERS FIVE FORCES MODEL

4.2 PESTEL ANALYSIS

4.3 AQUAMANTYS MIDDLE EAST AND AFRICA DATA

5 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: REGULATIONS

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 RISE IN PREVALENCE OF OSTEOPOROSIS

6.1.2 RISE IN INCIDENCE OF SPORTS AND TRAUMA INJURIES

6.1.3 TECHNOLOGICAL ADVANCEMENTS IN ORTHOPEDIC SURGICAL ENERGY DEVICES

6.1.4 RISE IN GERIATRIC POPULATION

6.1.5 RISE IN PRODUCT LAUNCHES

6.2 RESTRAINTS

6.2.1 HIGH COST ASSOCIATED WITH ORTHOPEDIC SURGICAL ENERGY DEVICES

6.2.2 RISE IN TECHNICAL ISSUES IN ORTHOPEDIC SURGICAL ENERGY DEVICES

6.2.3 RISKS OBSERVED WHILE USING ORTHOPEDIC SURGICAL ENERGY DEVICES

6.2.4 LACK OF AWARENESS ABOUT ORTHOPEDIC SURGERIES

6.3 OPPORTUNITIES

6.3.1 RISE IN NUMBER OF ORTHOPEDIC SURGERIES

6.3.2 STRATEGIC INITIATIVES BY MARKET PLAYERS

6.3.3 RISE IN HEALTHCARE EXPENDITURE

6.4 CHALLENGES

6.4.1 SHORTAGE OF SKILLED PROFESSIONALS REQUIRED FOR THE USE OF ORTHOPEDIC SURGICAL ENERGY DEVICES

6.4.2 STRINGENT REGULATIONS

7 COVID-19 IMPACT ON MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET

7.1 IMPACT ON PRICE

7.2 IMPACT ON DEMAND

7.3 IMPACT ON SUPPLY CHAIN

7.4 STRATEGIC DECISIONS BY MANUFACTURERS

7.5 CONCLUSION

8 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT

8.1 OVERVIEW

8.2 HANDPIECES

8.2.1 DRILLS

8.2.2 SAWS

8.2.3 SHAVERS

8.2.4 REAMERS

8.2.5 WIRE/PIN DRIVERS

8.2.6 STAPLER

8.2.7 OTHERS

8.3 ACCESSORIES

8.3.1 SURGICAL ACCESSORIES

8.3.2 ELECTRICAL ACCESSORIES

8.3.3 OTHERS

9 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY

9.1 OVERVIEW

9.2 RADIOFREQUENCY

9.2.1 MONOPOLAR

9.2.2 BIPOLAR

9.3 RADIATION

9.4 ULTRASOUND

9.5 MICROWAVE

9.6 OTHERS

10 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY APPLICATION

10.1 OVERVIEW

10.2 KNEE

10.2.1 BY TYPE

10.2.1.1 Total Knee Replacement

10.2.1.2 Knee Replacement

10.2.1.3 others

10.2.2 BY TECHNOLOGY

10.2.2.1 Radiofrequency

10.2.2.2 Radiation

10.2.2.3 Ultrasound

10.2.2.4 Microwave

10.2.2.5 others

10.3 HIP

10.3.1 BY TYPE

10.3.1.1 استبدال مفصل الورك بالكامل

10.3.1.2 استبدال مفصل الورك

10.3.1.3 آخرون

10.3.2 بواسطة الأدوات

10.3.2.1 أنظمة الجراحة الآلية

10.3.2.2 مانعات التسرب ثنائية القطب

10.3.2.3 آخرون

10.3.3 حسب التكنولوجيا

10.3.3.1 الترددات الراديوية

10.3.3.2 الإشعاع

10.3.3.3 الموجات فوق الصوتية

10.3.3.4 الميكروويف

10.3.3.5 آخرون

10.4 آخرون

11 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا، حسب المستخدم النهائي

11.1 نظرة عامة

11.2 المستشفيات والعيادات

11.3 مراكز الجراحة الخارجية (ASC)

11.4 آخرون

12 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا، حسب قناة التوزيع

12.1 نظرة عامة

12.2 العطاءات المباشرة

12.3 موزعو الطرف الثالث

13 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا، حسب المنطقة

13.1 الشرق الأوسط وأفريقيا

13.1.1 جنوب أفريقيا

13.1.2 المملكة العربية السعودية

13.1.3 الإمارات العربية المتحدة

13.1.4 مصر

13.1.5 إسرائيل

13.1.6 بقية دول الشرق الأوسط وأفريقيا

14 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا: مشهد الشركة

14.1 تحليل أسهم الشركة: الشرق الأوسط وأفريقيا

15 تحليل SWOT

16 نبذة عن الشركة

16.1 ميدترونيك

16.1.1 لمحة عامة عن الشركة

16.1.2 تحليل الإيرادات

16.1.3 تحليل أسهم الشركة

16.1.4 محفظة المنتجات

16.1.5 التطورات الأخيرة

16.2 شركة ديبوي سينثيس (شركة تابعة لشركة جونسون آند جونسون)

16.2.1 لمحة عامة عن الشركة

16.2.2 تحليل الإيرادات

16.2.3 تحليل أسهم الشركة

16.2.4 محفظة المنتجات

16.2.5 التطورات الأخيرة

16.3 سميث وابن أخيه

16.3.1 لمحة عامة عن الشركة

16.3.2 تحليل الإيرادات

16.3.3 تحليل أسهم الشركة

16.3.4 محفظة المنتجات

16.3.5 التطورات الأخيرة

16.4 شركة كونميد

16.4.1 لمحة عامة عن الشركة

16.4.2 تحليل الإيرادات

16.4.3 تحليل أسهم الشركة

16.4.4 محفظة المنتجات

16.4.5 التطورات الأخيرة

16.5 شركة B. BRAUN MELSUNGEN AG (شركة تابعة لشركة B. BRAUN HOLDING GMBH & CO. KG)

16.5.1 لمحة عامة عن الشركة

16.5.2 تحليل الإيرادات

16.5.3 تحليل أسهم الشركة

16.5.4 محفظة المنتجات

16.5.5 التطورات الأخيرة

16.6 سترايكر

16.6.1 لمحة عامة عن الشركة

16.6.2 تحليل الإيرادات

16.6.3 محفظة المنتجات

16.6.4 التطورات الأخيرة

16.7 شركة بوسطن العلمية

16.7.1 لمحة عامة عن الشركة

16.7.2 تحليل الإيرادات

16.7.3 محفظة المنتجات

16.7.4 التطورات الأخيرة

16.8 شركة تصنيع المستحضرات الصيدلانية المتنوعة

16.8.1 لمحة عامة عن الشركة

16.8.2 محفظة المنتجات

16.8.3 التطورات الأخيرة

16.9 أوكسين الطبية

16.9.1 لمحة عامة عن الشركة

16.9.2 محفظة المنتجات

16.9.3 التطورات الأخيرة

16.1 دي سوتر الطبية

16.10.1 لمحة عامة عن الشركة

16.10.2 محفظة المنتجات

16.10.3 التطورات الأخيرة

16.11 كارل ستورز - إندوسكوب

16.11.1 لمحة عامة عن الشركة

16.11.2 محفظة المنتجات

16.11.3 التطورات الأخيرة

16.12 MISONIX (استحوذت عليها شركة BIOVENTUS, INC)

16.12.1 لمحة عامة عن الشركة

16.12.2 محفظة المنتجات

16.12.3 التطورات الأخيرة

16.13 شركة ماتورثو المحدودة

16.13.1 لمحة عامة عن الشركة

16.13.2 محفظة المنتجات

16.13.3 التطورات الأخيرة

16.14 شركة أوليمبوس

16.14.1 لمحة عامة عن الشركة

16.14.2 تحليل الإيرادات

16.14.3 محفظة المنتجات

16.14.4 التطورات الأخيرة

16.15 شركة نوفاج إيه جي

16.15.1 لمحة عن الشركة

16.15.2 محفظة المنتجات

16.15.3 التطورات الأخيرة

16.16 بورتيسكاب

16.16.1 لمحة عن الشركة

16.16.2 محفظة المنتجات

16.16.3 التطورات الأخيرة

16.17 شركة سورينج المحدودة

16.17.1 COMPANY SNAPSHOT

16.17.2 PRODUCT PORTFOLIO

16.17.3 RECENT DEVELOPMENT

16.18 ZIMMER BIOMET

16.18.1 COMPANY SNAPSHOT

16.18.2 REVENUE ANALYSIS

16.18.3 PRODUCT PORTFOLIO

16.18.4 RECENT DEVELOPMENTS

17 QUESTIONNAIRE

18 RELATED REPORTS

List of Table

الجدول 1 بيانات أكوامانتيس

الجدول 2 بيانات حجم مبيعات أكوامانتيس (2021)

الجدول 3: سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا، حسب المنتج، 2020-2029 (مليون دولار أمريكي)

الجدول 4 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا، حسب المنتج، 2020-2029 (وحدات)

الجدول 5 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا، حسب المنتج، 2020-2029 (ASP)

الجدول 6: قطع اليد المستخدمة في سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 7: قطع اليد المستخدمة في سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا، حسب المنتج، 2020-2029 (مليون دولار أمريكي)

الجدول 8: ملحقات أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 9: ملحقات أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا، حسب المنتج، 2020-2029 (مليون دولار أمريكي)

الجدول 10 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا، حسب التكنولوجيا، 2020-2029 (مليون دولار أمريكي)

الجدول 11: الترددات الراديوية في سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 12: الترددات الراديوية في سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا، حسب التكنولوجيا، 2020-2029 (مليون دولار أمريكي)

الجدول 13: الإشعاع في سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 14: سوق أجهزة الطاقة الجراحية للعظام بالموجات فوق الصوتية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 15: سوق أجهزة الطاقة الجراحية العظمية التي تعمل بالميكروويف في الشرق الأوسط وأفريقيا، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 16 دول الشرق الأوسط وأفريقيا في سوق أجهزة الطاقة الجراحية العظمية، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 17 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا، حسب التطبيق، 2020-2029 (مليون دولار أمريكي)

الجدول 18 سوق أجهزة الطاقة الجراحية العظمية في منطقة الشرق الأوسط وأفريقيا، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 19 سوق أجهزة الطاقة الجراحية العظمية للركبة في الشرق الأوسط وأفريقيا، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 20 سوق أجهزة الطاقة الجراحية العظمية للركبة في الشرق الأوسط وأفريقيا، حسب التكنولوجيا، 2020-2029 (مليون دولار أمريكي)

الجدول 21 سوق أجهزة الطاقة الجراحية للعظام في منطقة الشرق الأوسط وأفريقيا، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 22 سوق أجهزة الطاقة الجراحية للعظام في منطقة الشرق الأوسط وأفريقيا، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 23 سوق أجهزة الطاقة الجراحية العظمية في منطقة الشرق الأوسط وأفريقيا، حسب الأدوات، 2020-2029 (مليون دولار أمريكي)

الجدول 24 سوق أجهزة الطاقة الجراحية للعظام في منطقة الشرق الأوسط وأفريقيا، حسب التكنولوجيا، 2020-2029 (مليون دولار أمريكي)

الجدول 25 دول الشرق الأوسط وأفريقيا في سوق أجهزة الطاقة الجراحية العظمية، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 26 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا، حسب المستخدم النهائي، 2020-2029 (مليون دولار أمريكي)

الجدول 27: مستشفيات وعيادات الشرق الأوسط وأفريقيا في سوق أجهزة الطاقة الجراحية للعظام، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 28 مراكز الجراحة الخارجية في الشرق الأوسط وأفريقيا في سوق أجهزة الطاقة الجراحية للعظام، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 29 دول الشرق الأوسط وأفريقيا الأخرى في سوق أجهزة الطاقة الجراحية للعظام، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 30 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا، حسب قناة التوزيع، 2020-2029 (مليون دولار أمريكي)

الجدول 31: العطاءات المباشرة في سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 32 موزعو الطرف الثالث في سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 33 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا، حسب البلد، 2020-2029 (مليون دولار أمريكي)

الجدول 34 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا، حسب المنتج، 2020-2029 (مليون دولار أمريكي)

الجدول 35 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا، حسب المنتج، 2020-2029 (وحدات)

الجدول 36 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا، حسب المنتج، 2020-2029 (ASP)

الجدول 37: قطع اليد المستخدمة في سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا، حسب المنتج، 2020-2029 (مليون دولار أمريكي)

الجدول 38: ملحقات أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا، حسب المنتج، 2020-2029 (مليون دولار أمريكي)

الجدول 39 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا، حسب التكنولوجيا، 2020-2029 (مليون دولار أمريكي)

الجدول 40: سوق الترددات الراديوية في أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا، حسب التكنولوجيا، 2020-2029 (مليون دولار أمريكي)

الجدول 41 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا، حسب التطبيق، 2020-2029 (مليون دولار أمريكي)

الجدول 42 سوق أجهزة الطاقة الجراحية العظمية للركبة في الشرق الأوسط وأفريقيا، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 43 سوق أجهزة الطاقة الجراحية العظمية للركبة في الشرق الأوسط وأفريقيا، حسب التكنولوجيا، 2020-2029 (مليون دولار أمريكي)

الجدول 44 سوق أجهزة الطاقة الجراحية للعظام في منطقة الشرق الأوسط وأفريقيا، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 45 سوق أجهزة الطاقة الجراحية العظمية في منطقة الشرق الأوسط وأفريقيا، حسب الأدوات، 2020-2029 (مليون دولار أمريكي)

الجدول 46 سوق أجهزة الطاقة الجراحية للعظام في منطقة الشرق الأوسط وأفريقيا، حسب التكنولوجيا، 2020-2029 (مليون دولار أمريكي)

الجدول 47 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا، حسب المستخدم النهائي، 2020-2029 (مليون دولار أمريكي)

الجدول 48 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا، حسب قناة التوزيع، 2020-2029 (مليون دولار أمريكي)

الجدول 49: سوق أجهزة الطاقة الجراحية العظمية في جنوب أفريقيا، حسب المنتج، 2020-2029 (مليون دولار أمريكي)

الجدول 50: سوق أجهزة الطاقة الجراحية العظمية في جنوب أفريقيا، حسب المنتج، 2020-2029 (وحدات)

الجدول 51 سوق أجهزة الطاقة الجراحية العظمية في جنوب أفريقيا، حسب المنتج، 2020-2029 (ASP)

TABLE 52 SOUTH AFRICA HAND PIECES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 53 SOUTH AFRICA ACCESSORIES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 54 SOUTH AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 55 SOUTH AFRICA RADIOFREQUENCY IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 56 SOUTH AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 57 SOUTH AFRICA KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 58 SOUTH AFRICA KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 59 SOUTH AFRICA HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 60 SOUTH AFRICA HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY INSTRUMENTS, 2020-2029 (USD MILLION)

TABLE 61 SOUTH AFRICA HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 62 SOUTH AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 63 SOUTH AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 64 SAUDI ARABIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 65 SAUDI ARABIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (UNITS)

TABLE 66 SAUDI ARABIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (ASP)

TABLE 67 SAUDI ARABIA HAND PIECES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 68 SAUDI ARABIA ACCESSORIES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 69 SAUDI ARABIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 70 SAUDI ARABIA RADIOFREQUENCY IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 71 SAUDI ARABIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 72 SAUDI ARABIA KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 73 SAUDI ARABIA KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 74 SAUDI ARABIA HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 75 SAUDI ARABIA HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY INSTRUMENTS, 2020-2029 (USD MILLION)

TABLE 76 SAUDI ARABIA HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 77 SAUDI ARABIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 78 SAUDI ARABIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 79 U.A.E ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 80 U.A.E ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (UNITS)

TABLE 81 U.A.E ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (ASP)

TABLE 82 U.A.E HAND PIECES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 83 U.A.E ACCESSORIES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 84 U.A.E ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 85 U.A.E RADIOFREQUENCY IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 86 U.A.E ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 87 U.A.E KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 88 U.A.E KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 89 U.A.E HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 90 U.A.E HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY INSTRUMENTS, 2020-2029 (USD MILLION)

TABLE 91 U.A.E HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 92 U.A.E ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 93 U.A.E ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 94 EGYPT ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 95 EGYPT ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (UNITS)

TABLE 96 EGYPT ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (ASP)

TABLE 97 EGYPT HAND PIECES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 98 EGYPT ACCESSORIES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 99 EGYPT ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 100 EGYPT RADIOFREQUENCY IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 101 EGYPT ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 102 EGYPT KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 103 EGYPT KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 104 EGYPT HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 105 EGYPT HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY INSTRUMENTS, 2020-2029 (USD MILLION)

TABLE 106 EGYPT HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 107 EGYPT ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 108 EGYPT ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

الجدول 109: سوق أجهزة الطاقة الجراحية العظمية في إسرائيل، حسب المنتج، 2020-2029 (مليون دولار أمريكي)

الجدول 110: سوق أجهزة الطاقة الجراحية العظمية في إسرائيل، حسب المنتج، 2020-2029 (وحدات)

الجدول ١١١: سوق أجهزة الطاقة الجراحية العظمية في إسرائيل، حسب المنتج، ٢٠٢٠-٢٠٢٩ (ASP)

الجدول ١١٢: قطع اليد الإسرائيلية في سوق أجهزة الطاقة الجراحية العظمية، حسب المنتج، ٢٠٢٠-٢٠٢٩ (مليون دولار أمريكي)

الجدول 113: ملحقات إسرائيل في سوق أجهزة الطاقة الجراحية العظمية، حسب المنتج، 2020-2029 (مليون دولار أمريكي)

الجدول 114: سوق أجهزة الطاقة الجراحية العظمية في إسرائيل، حسب التكنولوجيا، 2020-2029 (مليون دولار أمريكي)

الجدول 115: سوق الترددات الراديوية في إسرائيل لأجهزة الطاقة الجراحية العظمية، حسب التكنولوجيا، 2020-2029 (مليون دولار أمريكي)

الجدول 116: سوق أجهزة الطاقة الجراحية العظمية في إسرائيل، حسب التطبيق، 2020-2029 (مليون دولار أمريكي)

الجدول 117: سوق أجهزة الطاقة الجراحية العظمية في إسرائيل، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 118: سوق أجهزة الطاقة الجراحية العظمية في إسرائيل، حسب التقنية، 2020-2029 (مليون دولار أمريكي)

الجدول 119: سوق أجهزة الطاقة الجراحية العظمية في إسرائيل، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 120: سوق أجهزة الطاقة الجراحية العظمية في إسرائيل، حسب الأجهزة، 2020-2029 (مليون دولار أمريكي)

الجدول 121: سوق أجهزة الطاقة الجراحية العظمية في إسرائيل، حسب التقنية، 2020-2029 (مليون دولار أمريكي)

الجدول 122: سوق أجهزة الطاقة الجراحية العظمية في إسرائيل، حسب المستخدم النهائي، 2020-2029 (مليون دولار أمريكي)

الجدول 123: سوق أجهزة الطاقة الجراحية العظمية في إسرائيل، حسب قنوات التوزيع، 2020-2029 (مليون دولار أمريكي)

الجدول 124 سوق أجهزة الطاقة الجراحية العظمية في بقية دول الشرق الأوسط وأفريقيا، حسب المنتج، 2020-2029 (مليون دولار أمريكي)

الجدول 125 سوق أجهزة الطاقة الجراحية العظمية في بقية دول الشرق الأوسط وأفريقيا، حسب المنتج، 2020-2029 (وحدات)

الجدول 126 سوق أجهزة الطاقة الجراحية العظمية في بقية دول الشرق الأوسط وأفريقيا، حسب المنتج، 2020-2029 (ASP)

List of Figure

الشكل 1: سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا: التجزئة

الشكل 2 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا: مثلث البيانات

الشكل 3: سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا: تحليل DROC

الشكل 4 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا: تحليل السوق الإقليمية في الشرق الأوسط وأفريقيا

الشكل 5: سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا: تحليل أبحاث الشركة

الشكل 6 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا: التركيبة السكانية للمقابلات

الشكل 7 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا: شبكة مواقع DBMR

الشكل 8: سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا: تحليل حصة البائعين

الشكل 9 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا: شبكة تغطية المستخدم النهائي

الشكل 10 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا: التجزئة

الشكل 11 من المتوقع أن يؤدي العبء المتزايد لهشاشة العظام، وارتفاع عدد السكان المسنين، وإطلاق المنتجات إلى دفع سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا من عام 2022 إلى عام 2029

الشكل 12 من المتوقع أن يحظى قطاع القطع اليدوية بأكبر حصة في سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا بحلول عامي 2022 و2029

الشكل 13: العوامل المحركة والمعوقات والفرص والتحديات في سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا

الشكل 14 الزيادة النسبية في هشاشة العظام لدى النساء مقارنة بالرجال في عام 2020

الشكل 15 زيادة حالات الإصابات الرياضية في عام 2020

الشكل 16 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا: حسب المنتج، 2021

الشكل 17 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا: حسب المنتج، 2020-2029 (مليون دولار أمريكي)

الشكل 18 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا: حسب المنتج، معدل النمو السنوي المركب (2022-2029)

الشكل 19 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا: حسب المنتج، منحنى لايف لاين

الشكل 20 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا: حسب التكنولوجيا، 2021

الشكل 21 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا: حسب التكنولوجيا، 2020-2029 (مليون دولار أمريكي)

الشكل 22 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا: حسب التكنولوجيا ومعدل النمو السنوي المركب (2022-2029)

الشكل 23 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا: حسب التكنولوجيا، منحنى لايف لاين

الشكل 24 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا: حسب التطبيق، 2021

الشكل 25 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا: حسب التطبيق، 2020-2029 (مليون دولار أمريكي)

الشكل 26 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا: حسب التطبيق، معدل النمو السنوي المركب (2022-2029)

الشكل 27 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا: حسب التطبيق، منحنى لايف لاين

الشكل 28 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا: حسب المستخدم النهائي، 2021

الشكل 29 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا: حسب المستخدم النهائي، 2020-2029 (مليون دولار أمريكي)

الشكل 30 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا: حسب المستخدم النهائي، معدل النمو السنوي المركب (2022-2029)

الشكل 31 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا: حسب المستخدم النهائي، منحنى لايف لاين

الشكل 32 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا: حسب قناة التوزيع، 2021

الشكل 33 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا: حسب قنوات التوزيع، 2020-2029 (مليون دولار أمريكي)

الشكل 34 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا: حسب قناة التوزيع، معدل النمو السنوي المركب (2022-2029)

الشكل 35 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا: حسب قناة التوزيع، منحنى لايف لاين

الشكل 36: سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا: لمحة عامة (2021)

الشكل 37 سوق أجهزة الطاقة الجراحية العظمية في الشرق الأوسط وأفريقيا: حسب البلد (2021)

FIGURE 38 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY COUNTRY (2022 & 2029)

FIGURE 39 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY COUNTRY (2021 & 2029)

FIGURE 40 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY PRODUCT (2022-2029)

FIGURE 41 MIDDLE EAST AND AFRICA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: COMPANY SHARE 2021 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.