Middle East And Africa Parenteral Packaging Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.02 Billion

USD

3.00 Billion

2025

2033

USD

2.02 Billion

USD

3.00 Billion

2025

2033

| 2026 –2033 | |

| USD 2.02 Billion | |

| USD 3.00 Billion | |

| % | |

|

تقسيم سوق التغليف الوريدي في الشرق الأوسط وأفريقيا، حسب النوع (الأمبولات، المحاقن المعبأة مسبقًا، القوارير، الزجاجات، الخراطيش، الأكياس، الأنظمة الجاهزة للاستخدام، وغيرها)، ونوع التغليف (تغليف وريدي ذو حجم صغير وتغليف وريدي ذو حجم كبير)، ونوع الطلب (طلب مخصص وطلب قياسي)، ونوع الجرعة (جرعة واحدة وجرعات متعددة)، وقناة التوزيع (المبيعات المباشرة، والصيدليات، والتجارة الإلكترونية، وغيرها)، والمجالات العلاجية (أمراض القلب والأوعية الدموية/الأمراض الأيضية، وأمراض النساء والتوليد، والأمراض الجلدية، وأمراض الغدد الصماء والأمراض الأيضية، وأمراض الجهاز الهضمي، وأمراض العيون، وإدارة الألم، والأمراض النادرة، والأمراض المعدية، وغيرها)، والمستخدم النهائي (شركات تصنيع الأدوية، والمستشفيات، والمستوصفات، والعيادات، وخدمات الرعاية الصحية المتنقلة، ومنظمات البحوث التعاقدية، وغيرها) - اتجاهات الصناعة وتوقعاتها 2033

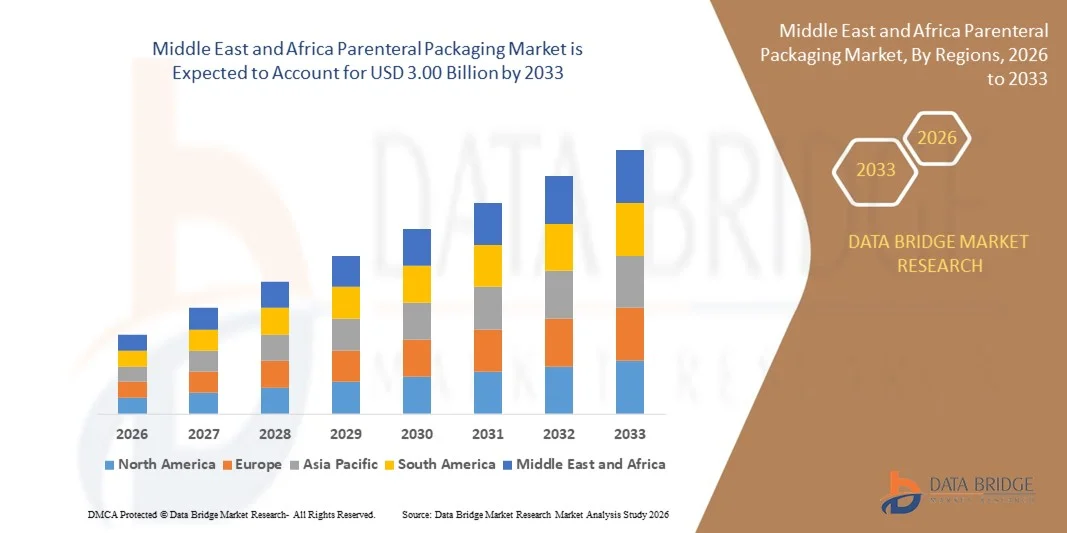

حجم سوق التعبئة والتغليف للحقن في الشرق الأوسط وأفريقيا

- بلغت قيمة سوق تغليف الأدوية الوريدية في الشرق الأوسط وأفريقيا 2.02 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 3.00 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 5.1% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى الطلب المتزايد على أنظمة توصيل الأدوية الآمنة والفعالة والمتطورة، إلى جانب التطورات التكنولوجية في مواد التعبئة والتغليف مثل الزجاج والبوليمر وبوليمرات الأوليفين الحلقية، مما يتيح تعزيز استقرار الدواء وسلامة المرضى.

- علاوة على ذلك، فإن زيادة إنتاج وإعطاء اللقاحات والمنتجات البيولوجية والأدوية عالية الفعالية القابلة للحقن تدفع الحاجة إلى حلول تغليف موثوقة ومعقمة وقابلة للتطوير للحقن. وتساهم هذه العوامل المتضافرة في تسريع اعتماد أشكال التغليف المبتكرة، مما يعزز نمو القطاع بشكل كبير.

تحليل سوق التغليف الوريدي في الشرق الأوسط وأفريقيا

- أصبحت عبوات الحقن، بما في ذلك القوارير والحقن المعبأة مسبقًا والأمبولات والأنظمة الجاهزة للاستخدام، عنصرًا أساسيًا في صناعة الأدوية الحديثة وتقديم الرعاية الصحية نظرًا لقدرتها على الحفاظ على تعقيم الدواء، وضمان دقة الجرعات، ودعم إعطاء الأدوية البيولوجية والأدوية المتخصصة

- يتزايد الطلب على عبوات الحقن الوريدي بشكل أساسي نتيجة لنمو العلاجات القابلة للحقن، وانتشار الأمراض المزمنة والمعدية، وتزايد الإقبال على العبوات المعبأة مسبقًا والجاهزة للاستخدام التي تعزز سلامة المرضى، وكفاءة العمليات، والامتثال للمعايير التنظيمية.

- هيمنت الإمارات العربية المتحدة على سوق تغليف الأدوية الوريدية في عام 2025، وذلك بفضل قطاع تصنيع الأدوية القوي، والإقبال الكبير على العلاجات البيولوجية والعلاجات القابلة للحقن، والاستثمارات المتزايدة في البنية التحتية للرعاية الصحية.

- من المتوقع أن تكون المملكة العربية السعودية أسرع الدول نموًا في سوق تغليف الأدوية الوريدية خلال الفترة المتوقعة، وذلك نتيجة لتزايد إنتاج الأدوية، وارتفاع الطلب على العلاجات القابلة للحقن، وتوسع خدمات الرعاية الصحية.

- هيمنت القوارير على السوق بحصة بلغت 43.3% في عام 2025، وذلك بفضل استخدامها الواسع في تركيبات الحقن وتوافقها العالي مع أنظمة التعبئة والتغليف الآلية. يفضل مصنّعو الأدوية القوارير لقدرتها على الحفاظ على التعقيم وفترة صلاحية طويلة، مما يضمن سلامة وفعالية الأدوية القابلة للحقن. ويتعزز هذا الهيمنة من خلال الاستخدام الواسع للقوارير في اللقاحات والمنتجات البيولوجية والحقن العلاجية، مما يزيد الطلب عليها في المستشفيات والعيادات. كما توفر القوارير مرونة في تركيبات الجرعات المفردة والمتعددة، لتلبية مختلف المتطلبات السريرية والتجارية.

نطاق التقرير وتجزئة سوق التغليف الوريدي

|

صفات |

أهم المعلومات السوقية حول التغليف الوريدي |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على الطاقة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاهات الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام/المستهلكات، ومعايير اختيار الموردين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق التغليف الوريدي في الشرق الأوسط وأفريقيا

تزايد الإقبال على أنظمة الحقن الوريدي المعبأة مسبقًا والجاهزة للاستخدام

- يُعدّ التوجه المتزايد نحو استخدام أنظمة التعبئة المسبقة والجاهزة للاستخدام اتجاهاً بارزاً في سوق التغليف الوريدي، مدفوعاً بالحاجة المتنامية إلى توصيل الأدوية بما يتناسب مع احتياجات المريض، ورفع كفاءة العمليات في مرافق الرعاية الصحية. تُحسّن هذه الأنظمة دقة الجرعات، وتقلل من أخطاء الأدوية، وتُسهّل عملية الإعطاء في المستشفيات والعيادات وبيئات الرعاية المنزلية.

- على سبيل المثال، تُوفر شركتا BD (بيكتون، ديكنسون وشركاه) وتيرومو للحلول الصيدلانية محاقن معبأة مسبقًا عالية الجودة ومحاقن بوليمرية جاهزة للاستخدام، تُستخدم على نطاق واسع في اللقاحات والمنتجات البيولوجية والحقن المتخصصة. تُحسّن هذه الحلول سلامة الأدوية، وتُبسّط سير العمل السريري، وتُعزز موثوقية الشركات المصنعة في مختلف الأسواق.

- يتزايد استخدام الأنظمة المعبأة مسبقًا والجاهزة للاستخدام بسرعة في برامج التحصين وإدارة الأمراض المزمنة، حيث يُعد تقليل وقت التحضير ومخاطر التلوث أمرًا بالغ الأهمية. وهذا يجعل التغليف الوريدي عاملًا تمكينيًا رئيسيًا لتقديم رعاية صحية أكثر أمانًا وكفاءة.

- يتزايد دمج شركات تصنيع الأدوية لتقنيات التعبئة والتغليف المتقدمة لدعم الإنتاج واسع النطاق للأنظمة المعبأة مسبقًا والجاهزة للاستخدام، مما يدفع نمو السوق بشكل أكبر

- تُفضل المستشفيات وخدمات الرعاية الصحية المتنقلة هذه الأشكال نظرًا لسهولة التعامل معها، وانخفاض متطلبات التخزين، وتوافقها مع أنظمة التوزيع الآلية.

- إن التركيز المتزايد على المنتجات البيولوجية والعلاجات القابلة للحقن عالية الفعالية يعزز الطلب على العبوات المعبأة مسبقًا والجاهزة للاستخدام، حيث تضمن هذه الأشكال سلامة المنتج، وتحافظ على التعقيم، وتفي بالمعايير التنظيمية الصارمة.

ديناميكيات سوق التغليف الوريدي في الشرق الأوسط وأفريقيا

السائق

تزايد الطلب على العلاجات البيولوجية والعلاجات القابلة للحقن

- يُعدّ تزايد إنتاج واستهلاك المنتجات البيولوجية واللقاحات والأدوية القابلة للحقن عالية الفعالية محركًا رئيسيًا لسوق التعبئة والتغليف للحقن، حيث تتطلب هذه العلاجات حلول تعبئة آمنة ومعقمة وموثوقة تحافظ على استقرار الدواء وفعاليته.

- على سبيل المثال، توفر شركتا جيريشيمر وشوت فارما قوارير متخصصة وأنظمة معبأة مسبقًا مصنوعة من البوليمرات، مصممة خصيصًا للتركيبات الحساسة، بما في ذلك لقاحات الحمض النووي الريبوزي المرسال (mRNA) والأجسام المضادة وحيدة النسيلة. تعزز هذه الحلول سلامة المنتج، وتسهل التوزيع على نطاق واسع، وتدعم الإدارة الفعالة في البيئات السريرية والرعاية المنزلية.

- يشجع الانتشار المتزايد للأمراض المزمنة والأمراض المعدية والعلاجات المتخصصة مقدمي الرعاية الصحية على تبني العلاجات القابلة للحقن، مما يزيد الطلب على عبوات الحقن عالية الجودة.

- تستثمر شركات الأدوية في حلول تغليف مبتكرة لتلبية المتطلبات التنظيمية العالمية الصارمة مع ضمان سلامة المرضى وكفاءة العمليات وتقليل هدر الأدوية إلى الحد الأدنى.

- يُمكّن دمج تقنيات التعبئة والتغليف والفحص الآلية المصنّعين من زيادة الإنتاج بكفاءة، ودعم خطوط الإنتاج البيولوجية المتنامية، وتلبية الطلب على المنتجات الجاهزة للاستخدام والمعبأة مسبقًا.

ضبط النفس/التحدي

ارتفاع تكاليف التصنيع والامتثال التنظيمي

- يواجه سوق تغليف الحقن تحديات كبيرة بسبب التكاليف المرتفعة المرتبطة بإنتاج أنظمة تغليف معقمة وعالية الجودة تتوافق مع المعايير التنظيمية الصارمة في مناطق متعددة.

- فعلى سبيل المثال، تستثمر شركات مثل تيرومو للحلول الصيدلانية وبي دي بكثافة في عمليات التعقيم والتفتيش ومراقبة الجودة المتقدمة لتلبية متطلبات دستور الأدوية العالمي، مما يزيد من النفقات التشغيلية والتعقيد.

- يتطلب ضمان استقرار الدواء وتعقيمه وتوافقه مع المواد البيولوجية الحساسة مواد متطورة وهندسة دقيقة ومعدات متخصصة، مما يزيد من تكاليف الإنتاج ويحد من مرونة التكلفة.

- تُضيف البيئة التنظيمية المتغيرة باستمرار في مختلف البلدان إلى عبء الامتثال، مما يتطلب مراقبة واختبارًا وتوثيقًا مستمرًا للحفاظ على موافقة السوق.

- لا يزال توسيع نطاق الإنتاج مع الحفاظ على جودة ثابتة، ومنع التلوث، والامتثال للمعايير التنظيمية يمثل قيدًا بالغ الأهمية، مما يؤثر على الربحية ويحد من قدرة المصنعين على خفض الأسعار أو توسيع الطاقة الإنتاجية بسرعة.

نطاق سوق التغليف الوريدي في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس النوع، ونوع التعبئة والتغليف، ونوع الطلب، ونوع الجرعة، وقناة التوزيع، والمجالات العلاجية، والمستخدم النهائي.

- حسب النوع

يُقسّم سوق تغليف الأدوية المُعطاة عن طريق الحقن، بحسب نوع التغليف، إلى أمبولات، ومحاقن مُعبأة مُسبقًا، وقوارير، وزجاجات، وخراطيش، وأكياس، وأنظمة جاهزة للاستخدام، وغيرها. وقد هيمنت القوارير على السوق بحصة إيرادات بلغت 100% في عام 2025، مدفوعةً باستخدامها الواسع في تركيبات الحقن وتوافقها العالي مع أنظمة التعبئة والتغليف الآلية. يُفضّل مُصنّعو الأدوية القوارير لقدرتها على الحفاظ على التعقيم وفترة صلاحية طويلة، مما يضمن سلامة وفعالية الأدوية القابلة للحقن. ويتعزز هذا الهيمنة من خلال الاستخدام الواسع للقوارير في اللقاحات والمنتجات البيولوجية والحقن العلاجية، مما يزيد الطلب عليها في المستشفيات والعيادات. كما تُتيح القوارير مرونةً في تركيبات الجرعات المفردة والمتعددة، لتلبية مُختلف المتطلبات السريرية والتجارية.

من المتوقع أن يشهد قطاع المحاقن المعبأة مسبقًا أسرع نمو له خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على توصيل الأدوية بطريقة تراعي احتياجات المريض وسهولة الاستخدام الذاتي. فعلى سبيل المثال، تعمل شركات مثل بيكتون ديكنسون على توسيع نطاق منتجاتها من المحاقن المعبأة مسبقًا لدعم العلاجات البيولوجية وعلاجات الأجسام المضادة وحيدة النسيلة. تُقلل المحاقن المعبأة مسبقًا من أخطاء الجرعات، وتُعزز الراحة، وتُحسّن التزام المريض بالعلاج، مما يجعلها الخيار المفضل في مجال الرعاية الصحية المنزلية. كما يتزايد استخدامها في الاقتصادات الناشئة نظرًا لانخفاض تكلفة تصنيعها وتقليل هدر الأدوية. إن الجمع بين السلامة والراحة والقبول التنظيمي يُسهم في التوسع السريع لهذا القطاع.

- حسب نوع التغليف

استنادًا إلى نوع التغليف، ينقسم السوق إلى فئتين: عبوات الحقن الوريدي ذات الأحجام الصغيرة وعبوات الحقن الوريدي ذات الأحجام الكبيرة. استحوذت عبوات الحقن الوريدي ذات الأحجام الصغيرة على الحصة السوقية الأكبر في عام 2025، مدفوعةً بتطبيقاتها الواسعة في اللقاحات والأنسولين والمستحضرات البيولوجية التي تتطلب جرعات دقيقة. تضمن العبوات الأصغر حجمًا تقليل مخاطر التلوث وتتيح التحكم في إعطاء الدواء في العيادات الخارجية والمستشفيات. تفضل المستشفيات ومراكز الرعاية الصحية الأولية العبوات ذات الأحجام الصغيرة لسهولة التعامل معها وتخزينها وسرعة إعطائها. كما يستفيد هذا القطاع من التطورات التكنولوجية في المواد الزجاجية والبوليمرية التي تعزز استقرار الدواء وسلامة التغليف.

من المتوقع أن تشهد عبوات الحقن الوريدي ذات الأحجام الكبيرة أسرع نمو، مدعومةً بالطلب المتزايد على السوائل الوريدية والتغذية الوريدية والأدوية البيولوجية ذات الجرعات الكبيرة. فعلى سبيل المثال، ركزت شركة فريزينيوس كابي على توسيع خط إنتاجها من الأكياس ذات الأحجام الكبيرة لعلاجات التسريب، لتلبية احتياجات المستشفيات وأسواق الرعاية المنزلية. تُحسّن عبوات الأحجام الكبيرة كفاءة إعطاء الأدوية بكميات كبيرة وتقلل من عدد مرات التدخلات العلاجية. كما يُسهم النمو في إدارة الأمراض المزمنة ووحدات العناية المركزة في زيادة الطلب. وتُعزز قابلية هذا القطاع للتوسع وملاءمته للاستخدام في المستشفيات من نموه السريع.

- حسب نوع الطلب

استنادًا إلى نوع الطلب، يُصنَّف سوق تغليف الأدوية المُعالَجة بالحقن إلى طلبات مُخصَّصة وطلبات قياسية. وقد هيمنت الطلبات القياسية على السوق في عام 2025، مدفوعةً بالإنتاج الدوائي بكميات كبيرة والتركيبات الدوائية القابلة للحقن بشكل روتيني. يضمن التغليف القياسي إنتاجًا أسرع، وتكاليف أقل، والتزامًا أسهل بالمتطلبات التنظيمية لشركات تصنيع الأدوية. تلبي هذه الطلبات طلب السوق المستمر وتُسهِّل إدارة سلسلة التوريد العالمية. يستفيد هذا القطاع من انتشاره الواسع في مجال اللقاحات والمنتجات البيولوجية والأدوية ذات الجزيئات الصغيرة، مما يُحسِّن كفاءة الإنتاج والتوزيع.

من المتوقع أن تشهد الطلبات المُخصصة أسرع نمو نظرًا لتزايد الطلب على الطب الشخصي والأدوية البيولوجية المتخصصة التي تتطلب حلول تغليف مُصممة خصيصًا. على سبيل المثال، تُقدم شركة ويست للخدمات الصيدلانية حلول تغليف مُخصصة لتلبية متطلبات التوافق الدوائي والمتطلبات التنظيمية. يُحسّن التغليف المُخصص سلامة المرضى، ويُقلل من هدر الأدوية، ويدعم مجالات علاجية مُتخصصة. تتجه شركات الأدوية بشكل متزايد إلى استخدام التغليف المُخصص لتمييز منتجاتها وتلبية احتياجات المستخدمين النهائيين. ويتسارع نمو هذا القطاع بفضل التوسع في خط إنتاج الأدوية البيولوجية والأدوية المتخصصة.

- حسب نوع الجرعة

استنادًا إلى نوع الجرعة، ينقسم السوق إلى جرعات مفردة وجرعات متعددة. هيمنت الجرعات المفردة على السوق في عام 2025، مدفوعةً بمستوى أمانها العالي، وانخفاض مخاطر التلوث، وسهولة استخدامها في العيادات الخارجية. تُستخدم الجرعات المفردة على نطاق واسع في اللقاحات، والأنسولين، والمستحضرات البيولوجية عالية الفعالية، مما يضمن دقة الجرعات وتقليل الهدر. تُفضل المستشفيات والعيادات استخدام عبوات الجرعات المفردة لتبسيط التعامل معها وتقليل أخطاء إعطاء الدواء. كما تُعزز التطورات التكنولوجية في المواد وأنظمة التغليف هيمنة هذا القطاع.

من المتوقع أن يشهد استخدام الجرعات المتعددة أسرع نمو نظرًا لتزايد الطلب على حلول فعّالة من حيث التكلفة في العلاجات واسعة النطاق والإدارة داخل المستشفيات. فعلى سبيل المثال، تدعم أنظمة القوارير متعددة الجرعات من شركة BD إدارة الأمراض المزمنة وبرامج التحصين الجماعي. وتُقلل هذه الجرعات المتعددة من متطلبات التخزين وتكاليف العلاج الإجمالية مع الحفاظ على التعقيم والفعالية. ويُستخدم هذا القطاع بشكل متزايد في العناية المركزة والتطبيقات العلاجية واسعة النطاق، مما يدفع نمو السوق.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم السوق إلى المبيعات المباشرة، والصيدليات، والتجارة الإلكترونية، وغيرها. وقد هيمنت المبيعات المباشرة على السوق في عام 2025، مدفوعةً بالعلاقات المتينة بين شركات تصنيع الأدوية والمستشفيات والعيادات ومنظمات البحوث التعاقدية. يضمن التوزيع المباشر سلامة المنتج، والامتثال لمتطلبات سلسلة التبريد، والتسليم في الوقت المناسب للأدوية الوريدية الحيوية. كما تستفيد الشركات المصنعة من المبيعات المباشرة للحفاظ على سيطرتها على التسعير والجودة والامتثال للوائح التنظيمية.

من المتوقع أن يشهد قطاع التجارة الإلكترونية أسرع نمو، مدعومًا بتزايد استخدام المنصات الرقمية في شراء الأدوية. فعلى سبيل المثال، توفر قنوات التوزيع الإلكترونية لشركة ماكيسون للمستشفيات والصيدليات سهولة الوصول إلى منتجات التعبئة والتغليف للحقن. وتوفر التجارة الإلكترونية الراحة، وسرعة معالجة الطلبات، ووضوحًا أكبر للمنتجات، لا سيما في الأسواق الناشئة. ويساهم توسع تجارة التجزئة الإلكترونية للأدوية وحلول الشراء بين الشركات في تسريع نمو هذا القطاع.

- حسب المجالات العلاجية

استنادًا إلى المجالات العلاجية، يُقسّم السوق إلى أمراض القلب والأوعية الدموية/الأيضية، وأمراض النساء والتوليد، والأمراض الجلدية، وأمراض الغدد الصماء والأمراض الأيضية، وأمراض الجهاز الهضمي، وأمراض العيون، وإدارة الألم، والأمراض النادرة، والأمراض المعدية، وغيرها. وقد هيمنت الأمراض المعدية على السوق في عام 2025، مدفوعةً بالطلب المتزايد على اللقاحات والمضادات الحيوية القابلة للحقن في كل من الاقتصادات المتقدمة والناشئة. وتُفضّل المستشفيات والعيادات وبرامج التطعيم استخدام الصيغ الحقنية لضمان فعالية سريعة وجرعات مُتحكّم بها. ويستفيد هذا القطاع من مبادرات التحصين الحكومية والتركيز المتزايد على إدارة الأمراض المعدية عالميًا.

من المتوقع أن تشهد الأمراض النادرة أسرع نمو، مدفوعةً بالتطور المتزايد للأدوية اليتيمة والعلاجات البيولوجية المتخصصة التي تتطلب حقنًا دقيقة. فعلى سبيل المثال، وسّعت شركة نوفارتس نطاق حلولها للحقن لعلاج الأمراض النادرة، مما يدعم استخدامها في المستشفيات والرعاية المنزلية. كما أن التركيز المتزايد على العلاجات الموجهة والطب الشخصي يدفع الطلب على الحقن ذات الحجم الصغير والفعالية العالية. ويتسارع نمو هذا القطاع بفضل الحوافز التنظيمية وزيادة الاستثمار في تطوير علاجات الأمراض النادرة.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى شركات تصنيع الأدوية، والمستشفيات، والصيدليات، والعيادات، وخدمات الرعاية الصحية الأولية، ومنظمات البحوث التعاقدية، وغيرها. وقد هيمنت المستشفيات على السوق في عام 2025، مدفوعةً بارتفاع أعداد المرضى والاستخدام المكثف للأدوية الوريدية في العناية المركزة والجراحة والعلاج الخارجي. وتحتاج المستشفيات إلى أشكال تغليف متنوعة لدعم العلاجات أحادية الجرعة ومتعددة الجرعات وذات الأحجام الكبيرة، مع الحفاظ على التعقيم والامتثال للوائح التنظيمية. كما يستفيد هذا القطاع من التبني السريع لتقنيات التغليف المتقدمة وأنظمة التوزيع الآلية.

من المتوقع أن تشهد شركات تصنيع الأدوية أسرع نمو بفضل تزايد الاستعانة بمصادر خارجية لتلبية متطلبات التعبئة والتغليف، وتوسع إنتاج الأدوية البيولوجية واللقاحات. فعلى سبيل المثال، وسّعت شركة فايزر عمليات تعبئة الأدوية المعدة للحقن لتلبية الطلب العالمي على اللقاحات بكفاءة. ويفضل المصنّعون بشكل متزايد استخدام المحاقن والقوارير المعبأة مسبقًا، والأنظمة الجاهزة للاستخدام، لتحسين الإنتاج والتوزيع. كما أن التركيز على حلول التعبئة والتغليف عالية الجودة والقابلة للتطوير لخطوط إنتاج الأدوية الجديدة يُسرّع النمو في هذا القطاع.

تحليل إقليمي لسوق التغليف الوريدي في الشرق الأوسط وأفريقيا

- هيمنت الإمارات العربية المتحدة على سوق تغليف الأدوية المعدة للحقن الوريدي بحصة إيرادات هي الأكبر في عام 2025، مدفوعة بقطاع تصنيع الأدوية القوي، والإقبال الكبير على العلاجات البيولوجية والعلاجات القابلة للحقن، والاستثمارات المتزايدة في البنية التحتية للرعاية الصحية.

- إن وجود كبار موردي التغليف العالميين والإقليميين، ومرافق الإنتاج المتطورة، والأطر التنظيمية القوية، يعزز هيمنة الدولة على السوق الإقليمية. كما أن الشراكات بين شركات الأدوية المحلية ومزودي حلول التغليف الدوليين، إلى جانب طرح محاقن وقوارير معبأة مسبقًا عالية الجودة، وأنظمة جاهزة للاستخدام، تساهم في تعزيز سهولة الوصول إلى السوق وزيادة الإقبال عليها.

- يساهم ازدياد الوعي الصحي، وتوسع شبكات المستشفيات، وارتفاع الطلب على اللقاحات والحقن المتخصصة، في تلبية الاحتياجات العلاجية المتطورة، مما يساعد الإمارات العربية المتحدة على الحفاظ على مكانتها الرائدة. كما تعزز الشراكات الاستراتيجية، وتقنيات التغليف المتقدمة، وتحسينات سلسلة التوريد، من توافر المنتجات، مما يخلق حضوراً مستداماً في السوق.

نظرة عامة على سوق التغليف الوريدي في المملكة العربية السعودية

من المتوقع أن تسجل المملكة العربية السعودية أسرع معدل نمو سنوي مركب في سوق تغليف الأدوية الوريدية في الشرق الأوسط وأفريقيا خلال الفترة من 2026 إلى 2033، مدفوعةً بنمو إنتاج الأدوية، وارتفاع الطلب على العلاجات القابلة للحقن، وتوسع خدمات الرعاية الصحية. فعلى سبيل المثال، تدعم الشراكات مع مزودي خدمات التغليف العالميين الإنتاج المحلي للحقن المعبأة مسبقًا، والقوارير المصنوعة من البوليمر، والأنظمة الجاهزة للاستخدام، مما يُحسّن من سهولة الوصول إليها وتوزيعها. كما يُسهم توسع شبكات المستشفيات والعيادات، والتوسع الحضري، وزيادة الوعي بالعلاجات البيولوجية واللقاحات في تسريع تبني هذه المنتجات. وتُعزز المبادرات الحكومية الداعمة لتصنيع الأدوية محليًا وبرامج التطعيم نمو السوق. ويُرسخ التركيز المتزايد على سلامة المرضى، والكفاءة التشغيلية، والامتثال للوائح التنظيمية مكانة المملكة العربية السعودية كأسرع الأسواق نموًا في المنطقة.

نظرة عامة على سوق التغليف الوريدي في جنوب أفريقيا

من المتوقع أن تشهد جنوب أفريقيا نموًا مطردًا بين عامي 2026 و2033، مدفوعًا بزيادة تصنيع الأدوية، واعتماد عبوات معبأة مسبقًا وجاهزة للاستخدام، وارتفاع مستوى الوعي بالعلاجات القابلة للحقن بين مقدمي الرعاية الصحية. ويساهم التواجد المتزايد لموردي التغليف العالميين، وتوسيع البنية التحتية لسلسلة التبريد، والشراكات مع شركات الأدوية المحلية في تحسين توافر المنتجات وموثوقيتها. كما يدعم الطلب المتزايد على اللقاحات والمنتجات البيولوجية والحقن عالية الفعالية في المستشفيات والعيادات ومراكز الرعاية الصحية الأولية التوسع المستمر للسوق. وتُعزز المبادرات التعاونية بين المصنعين الإقليميين ومقدمي حلول التغليف الدوليين، والتي تستهدف معايير الجودة والامتثال، من تطوير سوق جنوب أفريقيا وحضورها الإقليمي.

حصة سوق التغليف الوريدي في الشرق الأوسط وأفريقيا

تتولى شركات راسخة قيادة صناعة تغليف الأدوية الوريدية بشكل أساسي، بما في ذلك:

- شركة شوت إيه جي (ألمانيا)

- سميثرز (الولايات المتحدة)

- شركة ويلكو المساهمة (سويسرا)

- شركة جينيسيس لتكنولوجيا التغليف (الولايات المتحدة الأمريكية)

- باكستر (الولايات المتحدة)

- RONDO BURGDORF AG (سويسرا)

- شركة إيزوفولتا المساهمة (النمسا)

- شمال شمال شرق (الدنمارك)

- شركة تيكني-بليكس (الولايات المتحدة الأمريكية)

- شركة كاتالنت (الولايات المتحدة الأمريكية)

- مجموعة ويباك (فنلندا)

- برو أمباك (الولايات المتحدة)

- نولاتو إيه بي (السويد)

- علوم مواد ثاني أكسيد السيليكون (الولايات المتحدة)

آخر التطورات في سوق التغليف الوريدي في الشرق الأوسط وأفريقيا

- في ديسمبر 2023، أعلنت شركة شوت فارما عن توسيع عملياتها من خلال إنشاء منشأة إنتاج جديدة في صربيا. يهدف هذا الاستثمار الاستراتيجي إلى زيادة الطاقة الإنتاجية للشركة بشكل كبير لتلبية الطلب العالمي المتزايد على عبوات الحقن. ومن المتوقع أن يُحسّن هذا التطوير كفاءة سلسلة التوريد، ويُقلّل من فترات التسليم، ويُعزّز مكانة شوت التنافسية في الأسواق الدولية الرئيسية. كما تُؤكّد المنشأة الجديدة التزام الشركة بدعم قطاعي الأدوية والتكنولوجيا الحيوية المتناميين من خلال حلول تغليف عالية الجودة وموثوقة.

- في عام 2023، طرحت شركة جيريشيمر قوارير البوليمر الأوليفيني الحلقي (COP) المصممة خصيصًا للمنتجات البيولوجية الحساسة، بما في ذلك الأدوية القائمة على الحمض النووي الريبوزي المرسال (mRNA). توفر هذه القوارير سلامة معززة للأدوية من خلال توفير استقرار كيميائي فائق وتقليل التفاعل مع التركيبات عالية الفعالية، مما يضمن سلامة علاجات الجيل القادم. يدعم هذا الابتكار الحاجة المتزايدة للمواد المتقدمة في تغليف الحقن، ويتيح لشركات الأدوية مواجهة التحديات المرتبطة بتوصيل المنتجات البيولوجية واللقاحات. يعزز هذا الإطلاق مكانة جيريشيمر كمزود رائد لحلول التغليف المتقدمة تقنيًا في السوق العالمية.

- في عام 2023، أطلقت شركة BD (بيكتون، ديكنسون وشركاه) محقنة معقمة مسبقًا مزودة بوحدة تعقيم مدمجة، بهدف تبسيط عملية إعطاء الأدوية في البيئات السريرية. يُحسّن هذا الحل السلامة التشغيلية من خلال تقليل مخاطر التلوث أثناء الحقن، ويعزز الكفاءة بتقليل خطوات التحضير. يُوسّع هذا الابتكار محفظة منتجات BD في قطاع تغليف الأدوية الوريدية، ويدعم مقدمي الرعاية الصحية في تقديم علاجات أكثر أمانًا وموثوقية، لا سيما في المستشفيات والعيادات الخارجية ذات الإقبال الكبير.

- في عام 2022، طرحت شركة تيرومو للحلول الصيدلانية (TPS) محقنة بوليمرية جاهزة للتعبئة، مصممة خصيصًا للأدوية البيولوجية ذات الإنتاج الضخم. يُعالج هذا الابتكار تحدياتٍ جوهرية في هذا القطاع، مثل الحفاظ على استقرار الدواء، وضمان التعقيم، واستيعاب التركيبات البيولوجية المعقدة. يوفر هذا الحل خيار تغليف قوي وقابل للتطوير لشركات تصنيع الأدوية، مما يعزز مكانة TPS في قطاع تغليف الأدوية البيولوجية التنافسي، ويُمكّن من إنتاج علاجات الحقن المتقدمة بكفاءة أكبر.

- في عام ٢٠٢١، بدأت شركة شوت إيه جي ببناء خزان صهر ثانٍ لأنابيب الزجاج الصيدلانية بهدف توسيع طاقتها الإنتاجية. صُمم هذا التوسع لتلبية الطلب المتزايد على عبوات الزجاج عالية الجودة للحقن، لا سيما اللقاحات والمنتجات البيولوجية والأدوية القابلة للحقن. تُمكّن هذه الطاقة الإنتاجية الإضافية شركة شوت من تقديم خدمات أفضل لعملائها في قطاع الأدوية العالمي، مع دعم استراتيجيتها للنمو طويل الأجل في قطاع الرعاية الصحية. تعكس هذه المبادرة استثمار الشركة المستمر في البنية التحتية لضمان الموثوقية والدقة وقابلية التوسع في حلول تغليف الزجاج.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.