Middle East And Africa Pharmaceutical Excipients Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.25 Billion

USD

2.13 Billion

2025

2033

USD

1.25 Billion

USD

2.13 Billion

2025

2033

| 2026 –2033 | |

| USD 1.25 Billion | |

| USD 2.13 Billion | |

| % | |

|

(المستفيدون من الخدمات الإدارية (المستفيدون من الخدمات الطبية، والمستفيدون من الخدمات الصحية، والمستفيدون من الخدمات الصحية، والأخصائيون في الشرق الأوسط وأفريقيا، والتقسيمات السوقية، حسب نوع الوظيفة (الركائز والمواد اللاصقة، والمنتجات، والمنتجات، والمنتجات، والمنتجات، والمنتجات، والمنتجات، والمواد الغذائية، وعوامل التلويث، وعوامل الذوبان، وعوامل الذوبان، والمواد الملوثة، والفلافون، وعوامل الحلي، وعوامل الحلي، وعوامل الحلي، وعوامل الديلونات، والملوحات، والنقصان، وعوامل التلقيف، وعوامل التملق، والحافظات، ومضاد الأكسدة، والمذيبات، والمذيبات، والمذيبات، والمواد الملطفة، وعوامل التشليات، والوكلاء الموانع المضادة للرغواء، وغيرهم)، ونموذج الدوسة (السود، وشبه السائب، والسوائل، والسوائل)، وطريق الإدارة (المستفيدون النظريون، والمستفيدون المواضيعيون، والوالدون، والمستفيدون الآخرون)، والمستعملون النهائي (ال)أ(منظمة البحوث والأكاديميات والأكاديمية وغيرها)، قناة التوزيع (مزادات التوزيع، ومبيعات التجزئة، وما إلى ذلك) - الاتجاهات الصناعية والتنبؤات حتى عام 2033

بلدان الشرق الأوسط وأفريقيا المتلقية للأدويةلمحة عن السوق

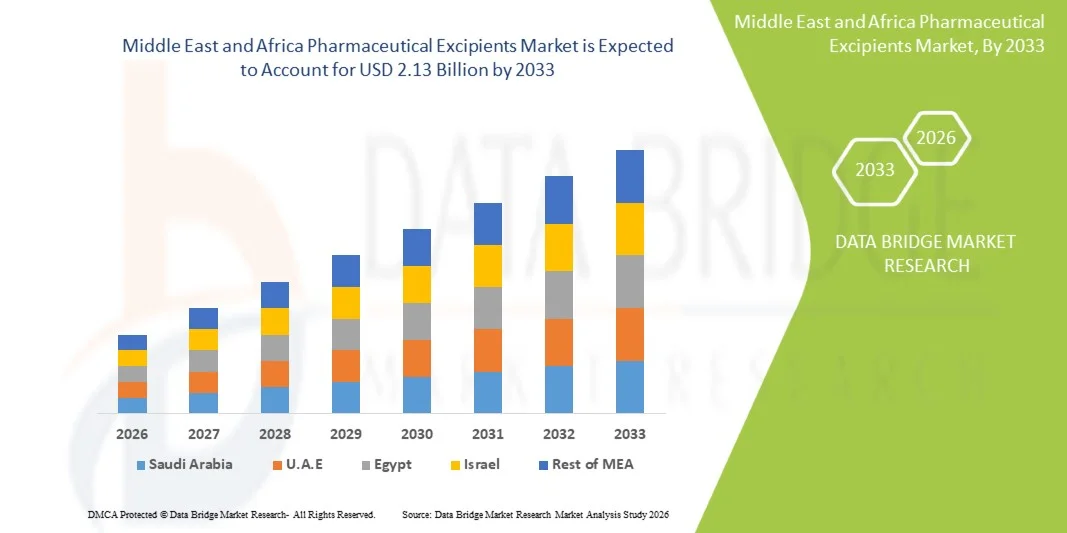

وقدرت قيمة سوق متلقيات المنتجات الصيدلانية في الشرق الأوسط وأفريقيا على أساس:1.25 مليار دولار أمريكي في عام 2025ومن المتوقع أن يتم ذلك2 من دولارات الولايات المتحدة« النامية فيالنسبة المئوية لإجمالي الناتج المحلي الإجمالي من 6.90 في المائة من 2026 إلى 2033الـالشرق الأوسط وأفريقياإن التقدم السريع في تركيبات المستحضرات الصيدلانية، وزيادة إنتاج البيولوجيا والعقاقير المتخصصة، وتزايد تبني المنتفعين المتعددي الوظائف، هي أمور تزيد من دعم توسع الأسواق في جميع أنحاء آسيا والمحيط الهادئ.

إن تزايد انتشار الأمراض المزمنة، وتزايد عدد السكان المسنين، وتزايد الطلب على نظم فعالة ورفيقة بالمريض لإيصال العقاقير، كلها عوامل ترغم صانعي المستحضرات الصيدلانية على اعتماد تكنولوجيات متقدمة، ويتزايد استخدام متلقي المستحضرات الصيدلانية لتحسين استقرار العقاقير، والتوافر البيولوجي، وقابلية الذوبان، وقناعات التذوق، والخواص الخاضعة للمراقبة في مجموعة واسعة من التركيبات الصيدلانية، وبالإضافة إلى ذلك، فإن التوسع في مرافق إنتاج المستحضرات الصيدلانية، وزيادة أنشطة البحث والتطوير، وتزايد الطلب على متلقين عاليي الجودة في التطبيقات الشفهية والمواضيعية والقابلة للحقن والمبتكرة لإيصال العقاقير، يزيد من تسارع نمو السوق، كما أن التقدم المستمر للمستفيدين المجهزين بصورة مشتركة، والمستفيدين الوظيفيين، وتكنولوجيات التركيب المتخصصة، إلى جانب تعزيز الأطر التنظيمية وزيادة فرص الحصول على الرعاية الصحية عبر الاقتصادات الناشئة، يزيد من تعزيز اعتماد متلقي المستحضرات الصيدلانية في جميع أنحاء منطقة الشرق الأوسط وأفريقيا.

اتجاهات السوق الرئيسية ودقات النظر

- لقد سيطرت المملكة العربية السعودية على سوق الشرق الأوسط وأفريقيا للمستفيدين من الأدوية الصيدلانية في عام 2025، مدفوعاً بقاعدة التصنيع الدوائي السريعة التوسع، والاستثمارات الحكومية القوية في إطار رؤية عام 2030، والقدرة المحلية المتنامية على إنتاج العقاقير، وزيادة التركيز على الاكتفاء الذاتي في مجال الرعاية الصحية. والواقع أن الطلب المتزايد على أشكال جرعات صلبة، بما في ذلك الأقراص والكبسولات، إلى جانب التوسع في إنتاج الأدوية الجنيسة والتخصصية، يدعم بشكل كبير الاستهلاك المتفوق عبر تطبيقات التركيب. فضلاً عن ذلك فإن الاستثمار المتزايد في البنية الأساسية الصيدلانية، وإضفاء الطابع المحلي على تصنيع الأدوية، وتعزيز الأطر التنظيمية يزيد من تعزيز المركز القيادي للمملكة العربية السعودية في السوق الإقليمية.

- ويهيمن قطاع شكل الجرعة الصلبة على السوق بحصة قدرها 61.2 في المائة في عام 2025، مدفوعاً بالاستخدام الواسع النطاق للأقراص والكبسولات في الإنتاج الصيدلاني العالمي.

- ومن المتوقع أن تكون الولايات المتحدة هي أسرع البلدان نموا في سوق متلقي المستحضرات الصيدلانية في الشرق الأوسط وأفريقيا، حيث تسجل معدل نمو إجماليا إجماليا قدره 8.4 في المائة في الفترة من 2026 إلى 2033، ويغذيه التوسع السريع في مرافق تصنيع المستحضرات الصيدلانية، وزيادة الاستثمارات في التكنولوجيا الأحيائية وتطوير الأدوية المتخصصة، والمبادرات الحكومية القوية لجعل البلد محورا إقليميا للرعاية الصحية.

- وفئة الملوثين هي الفئة الوظيفية الأسرع نمواً، ومن المتوقع أن تسجل نسبة 8.1 في المائة في سجل الأرصدة السمكية الإجمالية، مما يعكس زيادة الطلب على التوافر الأحيائي المعزز وتحسين توصيل الأدوية من المكونات الصيدلانية النشطة التي لا تذوب على نحو جيد.

- ويهيمن قطاع شكل الجرعة الصلبة على فئة استمارة الجرعة بحصة من الإيرادات قدرها 62.53 في المائة في عام 2025، ويقوده الاستخدام الواسع النطاق للحبوب والكبسولات بسبب ملاءمتها واستقرارها وفعاليتها من حيث التكلفة وامتثال المريض لها.

- وكان المستفيدون الفمويون يمثلون 58.91 في المائة من السوق في عام 2025، ويفضلهم مصنعو المستحضرات الصيدلانية بسبب الحجم الكبير للأدوية المعالجة شفوياً والطلب المتزايد على تركيبات الجرعة الفموية الصلبة.

- ويهيمن قطاع الشركات الصيدلانية والصيدلانية الأحيائية على فئة المستعملين النهائيين بحصة قدرها 54.36 في المائة في عام 2025، مدفوعة بزيادة إنتاج المخدرات، وتوسيع خطوط الأنابيب البيولوجية، وتزايد الاستثمارات في تطوير الصياغة والبحث والتطوير في مجال المستحضرات الصيدلانية.

- وشكلت العطاءات المباشرة 49.8 في المائة من السوق في عام 2025، مدعومة باتفاقات توريد طويلة الأجل، واستراتيجيات شراء السوائب، وممارسات الاستعانة المباشرة بالمصادر التي اعتمدها مصنعو المستحضرات الصيدلانية الرئيسيون.

- ومن المتوقع أن يشهد الجزء المتعلق بمنظمات البحوث والأكاديميات نموا كبيرا خلال الفترة المتوقعة، مدفوعا بزيادة أنشطة البحوث الصيدلانية، وابتكار الصياغة، والتعاون المتزايد بين الصناعة والمؤسسات الأكاديمية.

سوق الحجم و توقّر

- قيمة الشرق الأوسط والسوق الأفريقية (2025): 1.25 مليار دولار

- القيمة السوقية المتوقعة (2033): 2.13 مليار دولار

- التنبؤات الـمُنبّهة CAGR (2026-2033): 6.90 في المائة

- المنطقة الرئيسية في عام 2025: المملكة العربية السعودية

- المنطقة المشمولة بالأسطول: الهند

أولاً - التقرير ذوالمنتجات التجارية

|

الصفات الأولى |

مُكَمّي: |

|

المُسَجَّل |

|

|

البلدان |

الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا |

|

& مفتاح |

• شركة أشلاند (الولايات المتحدة الأمريكية) |

|

ما |

توسيع نطاق تطبيقات الطب الدقيق :: زيادة اعتماد منصات علم الأمراض الرقمية القائمة على السحب النمو في تشخيص السرطان وزيادة الطلب على الكشف المبكر |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً من جانب الخبراء، والإنتاج والقدرات الممثلة جغرافياً على مستوى الشركات، وتصميمات الشبكات للموزعين والشركاء، وتحليل مفصل ومستكمل لاتجاهات الأسعار، وتحليل العجز في سلسلة العرض والطلب. |

الشرق الأوسط وأفريقيا

الاتجاه: تزايد الطلب على المتلقّين المتعدّدين الوظائف وعقاقير المخدرات المتقدّمة

وتشهد سوق المتلقين للأدوية في الشرق الأوسط وأفريقيا تحولاً قوياً نحو المتلقين المتعددي الوظائف التي تعزز استقرار العقاقير، وقابلية الذوبان، والتوافر البيولوجي، وكفاءة التصنيع. ويتزايد اعتماد صانعي المستحضرات الصيدلانية لنظم متقدمة متقدمة لدعم تطوير عقاقير غير تجارية معقدة، وبيولوجيا، وتركيبات إطلاق حرارية خاضعة للرقابة، وأشكال الجرعات المفككة شفويا. ويسرع الطلب المتزايد على التركيبات التي تركز على المرضى، إلى جانب الإنتاج المتزايد للأدوية الجنيسة في مختلف أنحاء الصين والهند، من استخدام المتلقين المبتكرين. وبالإضافة إلى ذلك، يستثمر المصنعون البدائيون في المنتجات العالية الأداء التي تبسط عمليات الصياغة وتحسن النتائج العلاجية، وتدعم الاحتياجات المتطورة لصناعة المستحضرات الصيدلانية في مختلف أنحاء المنطقة.

الشرق الأوسط وأفريقيا

محرك السوق الرئيسي: التوسع في صناعة المستحضرات الصيدلانية وإنتاج المخدرات

إن النمو السريع في الصناعات الصيدلانية عبر الشرق الأوسط وأفريقيا يشكل محركاً رئيسياً لسوق متلقي المستحضرات الصيدلانية. فقد أثبتت بلدان مثل الصين والهند أنها مراكز عالمية للإنتاج الصيدلاني، حيث قدمت مكونات صيدلانية نشطة، وأدوية عامة، وأشكال جرعات جاهزة للأسواق المحلية والدولية. ووفقاً لتقديرات الصناعة، فإن الهند تستأثر بحصة كبيرة من المعروض العالمي من الأدوية الجنيسة، في حين لا تزال الصين من كبار منتجي المنتجات الصيدلانية والمواد الوسيطة. كما أن الإنتاج المتزايد من الأقراص، والجرائد، والحقن، والمستحضرات المتخصصة يولد طلباً كبيراً على الصلب، والمزلقات، والمزيلات، ومواد التشحيم، ومواد الطلاء. وعلاوة على ذلك، فإن ارتفاع الإنفاق على الرعاية الصحية، وتوسيع نطاق الحصول على الأدوية، وزيادة انتشار الأمراض المزمنة، لا تزال تدعم نمو الأسواق في كافة أنحاء المنطقة.

القيود الرئيسية/التحدي الرئيسي: المتطلبات التنظيمية الصارمة وتقلب أسعار المواد الخام

ومن التحديات الهامة التي تواجه سوق متلقي المستحضرات الصيدلانية في الشرق الأوسط وأفريقيا البيئة التنظيمية الصارمة التي تحكم معايير الجودة والسلامة والتصنيع. ويتعين على متلقي المستحضرات الصيدلانية أن يمتثلوا لمتطلبات السماسرة والمبادئ التوجيهية التنظيمية التي وضعتها سلطات مثل هيئة تنمية الحراجة في الولايات المتحدة، وإدارة البيئة في الولايات المتحدة، وإدارة البيئة في الولايات المتحدة، ومنظمة تنمية الموارد البشرية في أفريقيا، ومنظمة تنمية الموارد البشرية في أفريقيا، وبرنامج إدارة الأعمال في أفريقيا، وبرنامج تطوير الأعمال التجارية في أفريقيا، وزيادة تكاليف الامتثال بالنسبة للمصنعين. وبالإضافة إلى ذلك، فإن التقلبات في أسعار المواد الخام، وتعطل سلسلة الإمدادات، والاعتماد على المدخلات الكيميائية المتخصصة من شأنه أن يؤثر على تكاليف الإنتاج والربحية.

فعلى سبيل المثال، يواجه مصنعو المستحضرات الصيدلانية والموردون المستفيدون منها حالات انقطاع دورية في سلسلة التوريد تؤثر على توافر مشتقات السيلولوس، والبوليمرات المتخصصة، وغيرها من المواد الأساسية المتلقية، مما يؤدي إلى زيادة تكاليف الشراء وتحديات الصياغة عبر سلسلة القيمة الصيدلانية.

الفرص السوقية الرئيسية: الطلب المتزايد على العقاقير الأحيائية والنظم المتقدمة لإيصال العقاقير

إن تزايد اعتماد التكنولوجيات البيولوجية والبيولوجية والمتشابهة أحيائياً والتكنولوجيات المتقدمة لإيصال المخدرات يتيح فرصة كبيرة لسوق البلدان المتلقية للأدوية في الشرق الأوسط وأفريقيا. وتستثمر شركات المستحضرات الصيدلانية والصيدلانيات البيولوجية استثماراً كبيراً في تركيبات مبتكرة تتطلب متلقين متخصصين من أجل تحسين الاستقرار، وقابلية الذوبان، والإطلاق المراقب، والتوصيل المستهدف للعقاقير. والواقع أن التطور المتنامي في إنتاج الأدوية العيارية المعقدة، والعلاجات القابلة للحقن، والأدوية الشخصية يزيد من زيادة الطلب على المنتفعين ذوي الأداء العالي.

فضلاً عن ذلك فإن التقدم في نظم تسليم العقاقير القائمة على التكنولوجيا النانوية، والحبوب المفككة شفوياً، وتركيبات الإطلاق المستدام، وأشكال جرعات الأطفال، تعمل على خلق سبل نمو جديدة للمصنعين المتفوقين. ومن المتوقع أن يؤدي التوسع في أنشطة البحث والتطوير في مجال المستحضرات الصيدلانية، وزيادة خدمات التصنيع التعاقدي، وزيادة الاستثمارات في إنتاج البيولوجيا البيولوجية في مختلف أنحاء الصين والهند واليابان وكوريا الجنوبية إلى دفع فرص النمو في الأمد البعيد في سوق المتلقين للأدوية في الشرق الأوسط وأفريقيا.

الشرق الأوسط وأفريقيا

ويتم تقسيم سوق المتلقين للأدوية على أساس الأداء الوظيفي، وشكل الجرعة، ومسار الإدارة، والمستعمل النهائي، وقناة التوزيع.

- العرض

وعلى أساس الأداء الوظيفي، تُقسم سوق متلقي المستحضرات الصيدلانية إلى مُلحِّقات وأجهزة لاصقة، ومُصَدِّفات، ومواد طلاء، وعوامل تلوين، ومُلَوِّنات، ومُلَوِّنات، ونُهَج، وعوامل تَحلِّي، ومُلَحِّي، ومُلَفِّات، ومواد تشَقُّل، ومواد استحلاب، ومُثبِّتة، ومُثبِّتة، ومُثبِّتة، ومُحَوِّتات، ومُحَوِّلَة، وعوامل تشَذُّل، ومُوسِّطات، ومُضَدَّات، ومُضَرَّات، ومُضَعَات، ومُخَلِّفَات، وعوالَلَفَات، وعوامل تَخَلَق، وعوامل مضادة للرغوة، وعوامل مضادة للرغوة، وغير ذلك.هيمنة قطاع المُلَلِّدات والمُزيلات على السوق بحصة قدرها 32.84 في المائة في عام 2025وهذان المنتجان يضمنان توزيعا موحدا للمخدرات وقوة ميكانيكية في الأقراص والكبسولات. ويؤدي زيادة إنتاج الأدوية الجنيسة على الصعيد العالمي إلى زيادة الطلب. وزيادة انتشار الأمراض المزمنة تؤدي إلى استمرار استهلاك العقاقير الفموية الصلبة. ويفضّل مصنعو المستحضرات الصيدلانية الموازين بسبب كفاءة التكلفة والقبول التنظيمي. كما أن النمو في منظمات تصنيع العقود يعزز الاستهلاك. كما أن التطورات التكنولوجية في تقنيات الضغط المباشر تدعم التوسع القطاعي. ويؤدي زيادة البحث والتطوير في تركيبات الإطلاقات المعدلة إلى تعزيز الاستخدام الإلزامي. ويساهم الطلب من الأسواق الناشئة إسهاما كبيرا في النمو. كما أن التركيز التنظيمي على سلامة العقاقير والاتساق يدعمان كذلك الاعتماد. ويواصل توسيع خطوط الأنابيب الصيدلانية على نطاق العالم تعزيز الهيمنة على هذا الجزء.

الـومن المتوقع أن يسجل الجزء الخاص بالعناصر المستحلِلة أسرع معدل لمؤشرات النمو الإجمالي لمعدل النمو في أفريقيا الذي يبلغ 7.4 في المائة من 2026 إلى 2033.ويتزايد الطلب المتزايد على تحسين التوافر الأحيائي بالحقن والفم، مما يغذي النمو، ويتزايد تزايد الحاجة المتزايدة إلى متلقين متقدمين، كما أن خط الأنابيب القوي لعلم الأورام والعقاقير التي تعمل على تعزيز الطلب على الأجزاء، وتتزايد الموافقات التنظيمية على التركيبات المتقدمة على الصعيد العالمي، ويتسارع التوسع في الأسواق.

- بواسطة الخادم شكل

وعلى أساس شكل الجرعة، تُقسم السوق إلى تركيبات صلبة وشبه صلبة وسوائلية.هيمنة القطاع القطاعي من شكل شكل النصيب على السوق بحصة قدرها 61.2.7 في المائة في عام 2025.فالتركيبات الصلبة توفر استقراراً أعلى، وعمراً طويلاً، وتصنيعاً فعالاً من حيث التكلفة. كما أن ارتفاع مستوى امتثال المرضى مقارنة بأشكال الجرعة الأخرى يزيد من دعم الهيمنة. كما أن الطلب المتزايد على العقاقير الجنيسة يزيد إلى حد كبير من إنتاج الجرع الصلبة. فتزايد عبء الأمراض المزمنة يزيد من الاستخدام الفموي الطويل الأجل للعقاقير. وتفضّل شركات الأدوية جرعات صلبة بسبب عمليات التصنيع القابلة للقياس. وتؤدي التحسينات التكنولوجية في الطلاء والضغط إلى تعزيز كفاءة المنتجات. كما أن زيادة استهلاك المخدرات من قبل الشركات عبر الوطنية تؤدي إلى المزيد من النمو. ويدعم الطلب القوي من الاقتصادات الناشئة الإنتاج على نطاق واسع. ويؤدي التوسع في التصنيع التعاقدي إلى تعزيز قدرات العرض. وتتزايد باستمرار الموافقات التنظيمية على التركيبات الشفهية. وما زال التحول العالمي في الإنتاج الصيدلي نحو أشكال جرعات تتسم بالكفاءة من حيث التكلفة مستمراً في تعزيز الهيمنة.

الـومن المتوقع أن يشهد قطاع شكل الجرف السائلة أسرع معدل لإجمالي الحد الأدنى لمعدل الخصوبة البالغ 6.9 في المائة من 2026 إلى 2033.فزيادة إنتاج البيولوجيا واللقاحات تزيد من الطلب على التركيبة السائلة. والنمو في الرعاية القائمة على المستشفيات يعجل من اعتماد العقاقير القابلة للحقن. وارتفاع انتشار الأمراض المعدية يدعم التوسع في الجرعة السائلة. كما أن تكنولوجيات الصياغة المحسنة تعزز استقرار المنتفعين بالسوائل. ويسهم التوسع في برامج توزيع اللقاحات على الصعيد العالمي في النمو. ويزداد الطلب على نظم إيصال العقاقير السريعة المفعول. ويزيد النمو في الأدوية المكيفة من دعم التركيبات السائلة. وتستثمر شركات الأدوية في نظم متقدمة لإيصال العقاقير السائلة. وتتزايد الموافقات التنظيمية على البيولوجيا القابلة للتلقيح. ويزيد توسيع نطاق الوصول إلى الرعاية الصحية في الأسواق الناشئة من زيادة الطلب.

- عن طريق طرق

وعلى أساس مسار الإدارة، يقسم السوق إلى مستفيدين شفويين ومستفيدين موضوعيين ومستفيدين خارجيين من الوالدين وغيرهم من المستفيدين.هيمنة قطاع المستفيدين الفمونية على السوق بحصة قدرها 54.38 في المائة في عام 2025ولا تزال العقاقير الفموية أكثر طرق الإدارة تفضيلاً بسبب سهولة الاستخدام وامتثال المرضى لها، كما أن ارتفاع إنتاج الأدوية الفموية الجنيسة يدعم الطلب بدرجة كبيرة، كما أن زيادة انتشار الأمراض المزمنة مثل السكري واضطرابات القلب والأوعية الدموية تزيد من الاستهلاك، ويعتمد مصنعو المستحضرات الصيدلانية اعتماداً كبيراً على التركيبات الفموية من أجل كفاءة التكلفة، ويوسع سوق المخدرات في OTC يزيد من تعزيز الطلب، كما أن أوجه التقدم في تركيبات العقاقير الخاضعة للمراقبة تعزز فعالية العقاقير الفموية، كما يدعم خط الأنابيب القوي من العلاجات الشفوية الاستخدام الأولي، والقبول التنظيمي للتركيبات الشفهية مرتفع على الصعيد العالمي، وتتزايد اتجاهات العلاج الذاتي مما يزيد من استهلاك العقاقير عن طريق الفم، كما أن التوسع في التصنيع التعاقدي يزيد من دعم هيمنة القطاع، ويعزز الابتكار المستمر في نظم إيصال العقاقير الشفهية قيادة السوق.

الـومن المتوقع أن يسجل قطاع المستفيدين من الرعاية من الوالدين أسرع معدل لمعدل وفيات الرضع البالغ 7.6 في المائة من 2026 إلى 2033.كما أن زيادة الطلب على تسليم العقاقير بسرعة من شأنه أن يعزز التوسع القطاعي. فالتقدم التكنولوجي في الصياغة العقيمة يؤدي إلى تحسين السلامة والاستقرار. وتؤدي زيادة الموافقات التنظيمية على العقاقير القابلة للحقن إلى دعم نمو السوق. والنمو في علاجات الرعاية في حالات الطوارئ إلى زيادة الطلب بشكل أكبر. وتستثمر شركات الصيدلة بشكل كبير في العقاقير الحيوية القابلة للتحقير. ويؤدي التوسع في البنية التحتية لسلسلة التبريد إلى تعزيز كفاءة التوزيع. ويؤدي الابتكار المستمر في نظم التوليد الأولي إلى دفع النمو القوي في مجموعة بلدان أفريقيا الوسطى على الصعيد العالمي.

- هذا

وعلى أساس المستخدم النهائي، ينقسم السوق إلى شركات صيدلانية وصيدلانية أحيائية، وعاملي تشكيل العقود، ومنظمات البحوث والأكاديميين، وغيرها.هيمنة قطاع الشركات الصيدلانية وشركات الأدوية الصيدلانية والصيدلة البيولوجية على السوق بحصة قدرها 58.91 في المائة في عام 2025وهذه الشركات تمثل غالبية إنتاج التركيبة العالمية، فزيادة تطوير البيولوجيا والمشابهات البيولوجية تؤدي إلى تعزيز الطلب. وتدعم الاستثمارات القوية في مجال البحث والتطوير الاستخدام الأولي المتقدم. ويتعزز الاستهلاك بتوسيع مرافق تصنيع المستحضرات الصيدلانية العالمية. ويزيد ارتفاع عبء الأمراض المزمنة من حجم إنتاج المخدرات. وتؤدي متطلبات الامتثال التنظيمي إلى تعزيز الطلب على النوعية المتفوقة. ويؤدي تزايد اعتماد الأدوية المكيفة حسب الفرد إلى دعم التوسع القطاعي. ويؤدي ارتفاع الاستثمار في ابتكارات الصياغة إلى زيادة تعزيز الهيمنة. وتؤدي زيادة الطلب على إنتاج الأدوية على نحو فعال من حيث التكلفة إلى دعم الشراء على نطاق واسع. وتعمل الشراكات في مجال تصنيع العقود على تعزيز سلاسل التوريد. ويواصل التوسع العالمي في المستحضرات الصيدلانية دعم قيادة سوقية قوية.

الـومن المتوقع أن يشهد الجزء الخاص بالقابلات التعويضية التعاقدية (المركبات العضوية المركبة/الكائنات العضوية المجهرية) أسرع نسبة لـ 7.2 في المائة من 2026 إلى 2033.كما أن تزايد الطلب على الأدوية الصيدلانية والعقاقير المتخصصة يعجل من عملية الاعتماد. كما أن الاستعانة بمصادر خارجية في مجال الأدوية الأحيائية تساهم بشكل كبير. وتوفر أجهزة التهيئة التعاقدية قدرات إنتاجية قابلة للتعديل. ويتزايد الطلب على الحلول التصنيعية المرنة. ويتزايد النمو. ويتزايد اعتماد الدعم التنظيمي للامتثال الذي تقدمه أجهزة التحكم في المواد الكيميائية. ويدعم التوسع في شركات الأدوية الصغيرة والمتوسطة الحجم الطلب على الخدمات الخارجية. كما أن زيادة عولمة سلاسل عرض المخدرات تزيد من دفع النمو. ويؤدي التوسع المستمر في قدرات منظمات التصنيع الكلي إلى تعزيز السوق.

- حسب التوزيع

وعلى أساس قناة التوزيع، يتم تقسيم السوق إلى عطاءات مباشرة ومبيعات بالتجزئة وغيرها.هيمنة قطاع العطاءات المباشرة على السوق بحصة قدرها 63.45 في المائة في عام 2025• زيادة الطلب على المنتفعين الخاضعين لمراقبة الجودة، مما يدعم الاستعانة بمصادر مباشرة. وتعزز المتطلبات التنظيمية القوية لسلاسل الإمداد بالأدوية الهيمنة. ويعزز التوسع العالمي لشركات المستحضرات الصيدلانية المشتريات القائمة على العطاءات. ويعزز ارتفاع الطلب على المتلقين الموحدين هذه القناة.

الـومن المتوقع أن يشهد قطاع مبيعات التجزئة أسرع معدل لصافي بيع التجزئة وهو 6.8 في المائة من 2026 إلى 2033.• زيادة فرص الوصول إلى الرعاية الصحية في الأسواق الناشئة يزيد من الاختراق بالتجزئة. وتعمل منافذ الصيدلة الرقمية على تسريع نمو التوزيع. ويعجِّل الطلب المتزايد على تركيبات الأدوية المصممة خصيصاً لهذا الغرض من عملية الاعتماد. كما أن زيادة اتجاهات التطبيب الذاتي تدفع إلى شراء التجزئة. كما أن النمو في التصنيع المحلي للأدوية يزيد من التوافر. ويدعم الاسترخاء التنظيمي في بعض المناطق التوسع في تجارة التجزئة. ويساهم زيادة وعي المستهلكين بمنتجات الرعاية الصحية في النمو. ويؤدي التوسع في برامج الصيدلة الإلكترونية إلى زيادة تسريع وتيرة إنتاج الأدوية الإلكترونية. ويدعم التوسع في التوسع القطاع القطاعي.

الشرق الأوسط وأفريقيا

الـالشرق الأوسط وأفريقيا سوق متلقي المستحضرات الصيدلانيةويشهد السوق توسعاً مطرداً، مدفوعاً بزيادة أنشطة صناعة المستحضرات الصيدلانية، وارتفاع الإنفاق على الرعاية الصحية، وتزايد عبء الأمراض المزمنة، والاستثمارات القوية في تكنولوجيات إنتاج المخدرات في جميع أنحاء المنطقة. وتحظى السوق بدعم قاعدة راسخة من صانعي الأدوية النوعية، وزيادة إنتاج أشكال الجرعة الصلبة الفموية، وتزايد تبني متلقي متقدمين مثل الملصقات، وعوامل الطلاء، والمسكنات، والمذيبات، ومواد التشحيم. وعلاوة على ذلك، تعمل الاستثمارات المتنامية في منظمات تصنيع العقود، والإنتاج الصيدلاني الحيوي، وصياغة البحث والتطوير على تعزيز النظام الإيكولوجي الصيدلاني الشامل ودعم نمو الأسواق في الأمد البعيد في بلدان الشرق الأوسط وأفريقيا.

المملكة العربية السعودية

لقد سيطرت المملكة العربية السعودية على سوق الشرق الأوسط وأفريقيا في عام 2025، مدفوعاً بقاعدة التصنيع الدوائي السريعة التوسع، والاستثمارات الحكومية القوية في إطار رؤية عام 2030، والقدرة الإنتاجية المحلية المتنامية على إنتاج المخدرات، وزيادة التركيز على الاكتفاء الذاتي في مجال الرعاية الصحية. ويشهد قطاع المستحضرات الصيدلانية في البلاد نمواً قوياً بسبب ارتفاع الإنتاج المحلي للأدوية النوعية والتخصصية، إلى جانب زيادة الطلب على أشكال جرعات صلبة مثل الأقراص والكبسولات. فضلاً عن ذلك، فإن الاستثمارات المستمرة في تطوير البنية الأساسية الصيدلانية، وإضفاء الطابع المحلي على تصنيع الأدوية، والتحديث التنظيمي تعمل على تعزيز قدرات الإنتاج. إن التركيز المتزايد على الحد من الاعتماد على الواردات وتعزيز سلاسل الإمداد المحلي بالأدوية يزيد من تعزيز الموقف القيادي للمملكة العربية السعودية في السوق الإقليمية للمستفيدين.

اليابان متلقيات

ومن المتوقع أن تكون الولايات المتحدة هي أسرع البلدان نمواً في سوق متلقي المستحضرات الصيدلانية في الشرق الأوسط وأفريقيا، حيث سجلت معدل نمو إجمالي في الناتج المحلي الإجمالي قدره 8.4% من 2026 إلى 2033، مدفوعاً بالتوسع السريع في مرافق تصنيع المستحضرات الصيدلانية، وزيادة الاستثمارات في التكنولوجيا الحيوية وتطوير الأدوية المتخصصة، والمبادرات الحكومية القوية لوضع البلاد في مركز إقليمي رائد للرعاية الصحية والصيدلانية. وتشهد البلاد تزايداً في تبني تركيبات متقدمة للعقاقير مدعومة بزيادة الطلب على متلقين عاليي الجودة يُستخدمون في العلاجات المبتكرة. وبالإضافة إلى ذلك، فإن أنشطة التصنيع التعاقدية المتنامية، وتوسيع نطاق عمليات الاستيراد والتصدير من المستحضرات الصيدلانية، والتركيز القوي على تحديث الرعاية الصحية تعمل على تسريع نمو السوق. والاستثمارات المستمرة في مجال البحث والتطوير، والتحسينات التنظيمية في الكفاءة، والتعاون الاستراتيجي مع شركات الأدوية العالمية تعمل على زيادة تعزيز موقف الولايات المتحدة باعتبارها سوقاً عالية النمو في المنطقة.

منطقة الشرق الأوسط وأفريقيا

وتتولى شركات راسخة قيادة صناعة المنتجات الصيدلية، ومن بينها:

- شركة Assland Inc. (الولايات المتحدة)

- (الولايات المتحدة الأمريكية)

- روكيت فريرس (فرنسا)

- (ألمانيا)

- Evonnik IndSAG )ألمانيا(

- كرودا الدولية (المملكة المتحدة)

- (الولايات المتحدة الأمريكية)

- DF FF FARAM GmbH & Co. KG (ألمانيا)

- شركة JRS PARAMA GmbH & Co. KG (ألمانيا)

- شركة Mark KGA (ألمانيا)

- Plc (أيرلندا)

- SPI Pharma, Inc. (الولايات المتحدة)

- شركة لوبريزول (الولايات المتحدة الأمريكية)

- (الهند)

- Pvt. Ltd. (الهند)

- (الهند)

- Ltd. (الهند)

- شركة Anhanhui Sun Heer Here Addistratic Addisticals Adddistratics Addistratics Addistratics Assuxings Co., Ltd. (الصين)

- شركة Shin-Etsu Chemchal Co., Ltd. (اليابان)

- شركة Freund Corporation (اليابان)

- Meggle GmbH & Co.

- شركة داو للمواد الكيميائية (الولايات المتحدة الأمريكية)

- ألفانتور، Inc.

- واكر تشيمي AG (ألمانيا)

- شركة أسيشي (اليابان)

- كورل فارما شيم (الهند)

- شركة Male Biotech Pvt. Ltd. (الهند)

- منظمات مشاريع (الهند)

- شركة Chemfield Cellulolose Pvt. Ltd. (الهند)

- (الهند)

- Huzhozhanwwang Adddistraldistral Co., Ltd. (الصين)

- مجموعة شركة Corp. Ltd. (الصين)

- شركة FMCC (الولايات المتحدة الأمريكية)

- المجموعة المرتبطة بكبسلسلسلس (الهند)

التطورات الأخيرة في الشرق الأوسط وسوق البلدان المتلقية للأدوية الصيدلانية في الشرق الأوسط وأفريقيا

- في مارس/آذار 2021، أعلنت روكيت فريريس عن توسيع قدرتها الإنتاجية للمستفيدين من المستحضرات الصيدلانية في آسيا لتلبية الطلب المتزايد على تركيبات الجرعة الصلبة الشفهية. وفي مارس/آذار 2021، وسعت الشركة نطاق حافظتها الخاصة بالمستفيدين الأساسيين من النباتات، بما في ذلك مشتقات السليولوز والمستفيدين السابقين الذين يعيشون على النشوة، لدعم زراعة صناعة الأدوية الجنيسة في الهند والصين. وكان التوسع يهدف إلى تحسين موثوقية العرض لصانعي المستحضرات الصيدلانية في منطقة الشرق الأوسط وأفريقيا وتعزيز موقف روكيت في الأسواق الناشئة ذات النمو المرتفع.

- وفي حزيران/يونيه 2022، أعلنت منظمة بلا حدود في جنوب شرق آسيا عن زيادة القدرة الإنتاجية للمستفيدين من المستوى الصيدلاني في مرافقها التصنيعية في الشرق الأوسط وأفريقيا، بما في ذلك المواقع التي تخدم الصين والهند. وقد ركز التوسع على المنتفعين الرئيسيين مثل الموالح، والبوليمر، والمعالجات المستخدمة في الأقراص والتركيبات القابلة للحقن. وقد دعمت هذه المبادرة ارتفاع الطلب الإقليمي بسبب نمو منظمات التصنيع التعاقدية وزيادة إنتاج الأدوية الجنيسة عبر آسيا والمحيط الهادئ.

- وفي أيلول/سبتمبر 2022، وسّعت شركة أشلاند Global Holdings Inc. نطاق شبكة توزيع المستفيدين من المستحضرات الصيدلانية والدعم التقني في آسيا والمحيط الهادئ، وعززت الشركة وجودها في الهند وجنوب شرق آسيا من خلال تعزيز قدرات سلسلة التوريد للمستفيدين من السليلوز ونظم الطلاء السينمائي.

- وفي شباط/فبراير 2023، أعلنت وزارة الخارجية الاتحادية فيهارما عن استثمار في توسيع قدرات المستفيدين من المنتجات الصيدلانية القائمة على اللاكتوز لدعم الطلب المتزايد من مصنعي المستحضرات الصيدلانية الآسيويين. وكان الغرض من التوسع هو تحسين توافر المستفيدين الرئيسيين المستخدمين في أشكال جرعات الفم الصلبة، وخاصة الأقراص والكبسولات، التي تهيمن على الإنتاج في الهند والصين.

- وفي تموز/يوليه 2023، وسعت شركة كولونكون نطاق خدماتها التقنية ودعمها لنظم الطلاء لصانعي المستحضرات الصيدلانية في جميع أنحاء آسيا والمحيط الهادئ، وعززت الشركة تكنولوجياتها لطلاء الأفلام المستخدمة في أقراص الإطلاق المعدلة، وأقامت شراكات مع شركات صيدلانية إقليمية لتحسين استقرار الأدوية وامتثال المرضى في أسواق إنتاج الأدوية الجنيسة العالية الحجم.

- وفي كانون الثاني/يناير 2024، أعلنت روكويت عن أوجه تقدم في البلدان المستفيدة المشتركة التجهيز المصممة لتحسين أداء تسليم المخدرات في تركيبات المستحضرات الصيدلانية في الشرق الأوسط وأفريقيا.

- وفي أيار/مايو 2024، وسّعت المنظمة نطاق تعاونها مع مصنعي المستحضرات الصيدلانية في الصين من أجل دعم المنتفعين ذوي الأداء العالي في مجال تركيبات العقاقير بالحقن والعقاقير الفموية.

- وفي آذار/مارس 2025، أعلنت شركة إيفونيك لصناعات توسيع نطاق حافظتها الخاصة بالمستفيدين من المستحضرات الصيدلانية وبحلول تسليم العقاقير في آسيا والمحيط الهادئ، مع زيادة التركيز على تكنولوجيات التحلل. وكان التوسع موجهاً نحو أسواق صيدلانية سريعة النمو مثل الهند والصين، حيث يتزايد الطلب بسرعة على حلول لصياغة الأدوية غير القابلة للذوبان نظراً لارتفاع عبء الأمراض المزمنة والابتكار في الأدوية المتخصصة.

- في أغسطس/آب من عام 2025، وسعت شركة ميجل فارما نطاق قدرات الإنتاج السابقة القائمة على اللاكتوز لدعم الطلب المتزايد من صناعة الأدوية الجنيسة في الهند. وركزت الشركة على تحسين استقرار العرض للمستفيدين من الضغط المباشر المستخدمين في تصنيع الأقراص، بما يتماشى مع التوسع السريع في التصنيع التعاقدي في الهند والقطاع الصيدلاني القائم على التصدير.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق المواد المساعدة الصيدلانية في الشرق الأوسط وأفريقيا

1.4 القيود

1.5 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 العملة والتسعير

2.5 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.6 النمذجة متعددة المتغيرات

2.7 منحنى خط الحياة الوظيفي

2.8 المقابلات الأولية مع قادة الرأي الرئيسيين

2.9 شبكة موقف السوق DBMR

2.1 شبكة تغطية المستخدم النهائي للسوق

2.11 تحليل حصة البائع

2.12 المصادر الثانوية

2.13 الافتراضات

3 الملخص التنفيذي

3.1 بيستل

3.2 نموذج بورتر للقوى الخمس

3.3 رؤى صناعية:

4 سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا: اللوائح

5 نظرة عامة على السوق

5.1 برامج التشغيل

5.1.1 ارتفاع إنتاج الأدوية الجنيسة واستخداماتها

5.1.2 الارتفاع الكبير في الطلب على المواد المساعدة

5.1.3 التطورات التكنولوجية في السواغات متعددة الوظائف

5.1.4 التركيز المتزايد على الأدوية اليتيمة

5.2 القيود

5.2.1 زيادة الصرامة التنظيمية فيما يتعلق بالموافقة على الأدوية والمواد المساعدة

5.2.2 تكلفة الإنتاج المرتفعة

5.3 الفرص

5.3.1 المبادرات الاستراتيجية التي اتخذها اللاعبون في السوق

5.3.2 الطلب المتزايد على سهولة الاستخدام

5.3.3 ارتفاع الدخل المتاح

5.3.4 زيادة الطلب على طرق بديلة للتسليم/أشكال الجرعات

5.4 التحديات

5.4.1 الآثار الجانبية المصاحبة

5.4.2 اعتبارات السلامة للمواد الصيدلانية المساعدة أثناء التخزين والنقل

5.4.3 عدم وجود سواغات صيدلانية جديدة

6 سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب الوظيفة

6.1 نظرة عامة

6.2 المواد اللاصقة والمجلدات

6.2.1 عضوي

6.2.2 غير عضوي

6.3 مزيلات التفكك

6.3.1 عضوي

6.3.2 غير عضوي

6.4 مادة الطلاء

6.4.1 عضوي

6.4.2 غير عضوي

6.5 عوامل التلوين

6.5.1 عضوي

6.5.2 غير عضوي

6.6 المواد المذيبة

6.6.1 عضوي

6.6.2 غير عضوي

6.7 نكهات

6.7.1 عضوي

6.7.2 غير عضوي

6.8 عوامل التحلية

6.8.1 عضوي

6.8.2 غير عضوي

6.9 المخففات

6.9.1 عضوي

6.9.2 غير عضوي

6.1 مواد التشحيم

6.10.1 عضوي

6.10.2 غير العضوية

6.11 المخازن المؤقتة

6.11.1 عضوي

6.11.2 غير العضوية

6.12 عوامل الاستحلاب

6.12.1 عضوي

6.12.2 غير العضوية

6.13 المواد الحافظة

6.13.1 عضوي

6.13.2 غير العضوية

6.14 مضادات الأكسدة

6.14.1 عضوي

6.14.2 غير عضوي

6.15 المواد الماصة

6.15.1 عضوي

6.15.2 غير عضوي

6.16 المذيبات

6.16.1 عضوي

6.16.2 غير عضوي

6.17 المرطبات

6.17.1 عضوي

6.17.2 غير عضوي

6.18 جليدنتس

6.18.1 عضوي

6.18.2 غير عضوي

6.19 عوامل الاستخلاب

6.19.1 عضوي

6.19.2 غير عضوي

6.2 عوامل مضادة للرغوة

6.20.1 عضوي

6.20.2 غير عضوي

6.21 آخرون

7 سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب شكل الجرعة

7.1 نظرة عامة

7.2 صلب

7.2.1 النبات

7.2.2 الحيوانات

7.2.3 اصطناعي

7.2.4 المعادن

7.3 شبه صلب

7.3.1 النبات

7.3.2 الحيوانات

7.3.3 اصطناعي

7.3.4 المعادن

7.4 سائل

7.4.1 النبات

7.4.2 الحيوانات

7.4.3 اصطناعي

7.4.4 المعادن

8 سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب طريقة الإدارة

8.1 نظرة عامة

8.2 المواد المساعدة الفموية

8.3 المواد المساعدة الموضعية

8.4 المواد المساعدة الوريدية

8.5 مواد مساعدة أخرى

9 سوق المواد المساعدة الصيدلانية في الشرق الأوسط وأفريقيا، حسب قنوات التوزيع

9.1 نظرة عامة

9.2 العطاء المباشر

9.2.1 عطاء الشركة

9.2.2 العطاءات حتى مارس تاجر

9.3 مبيعات التجزئة

9.4 آخرون

10 سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب المستخدم النهائي

10.1 نظرة عامة

10.2 شركات الأدوية والأدوية الحيوية

10.3 مُصاغو العقود

10.4 منظمة البحث

10.5 آخرون

11 سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب المنطقة

11.1 الشرق الأوسط وأفريقيا

11.1.1 جنوب أفريقيا

11.1.2 الإمارات العربية المتحدة

11.1.3 المملكة العربية السعودية

11.1.4 الكويت

11.1.5 مصر

11.1.6 إسرائيل

11.1.7 بقية دول الشرق الأوسط وأفريقيا

12 سوق المواد المساعدة الصيدلانية في الشرق الأوسط وأفريقيا: مشهد الشركة

12.1 تحليل أسهم الشركة: الشرق الأوسط وأفريقيا

13 تحليل SWOT

14 نبذة عن الشركة

14.1 داو جونز

14.1.1 لمحة عامة عن الشركة

14.1.2 تحليل الإيرادات

14.1.3 تحليل أسهم الشركة

14.1.4 محفظة المنتجات

14.1.5 التطورات الأخيرة

14.2 روكيت فريير.

14.2.1 لمحة عامة عن الشركة

14.2.2 تحليل أسهم الشركة

14.2.3 محفظة المنتجات

14.2.4 التطورات الأخيرة

14.3 إيفونيك

14.3.1 لمحة عامة عن الشركة

14.3.2 تحليل الإيرادات

14.3.3 تحليل أسهم الشركة

14.3.4 محفظة المنتجات

14.3.5 التطورات الأخيرة

14.4 شركة لوبريزول

14.4.1 لمحة عامة عن الشركة

14.4.2 تحليل أسهم الشركة

14.4.3 محفظة المنتجات

14.4.4 التطورات الأخيرة

14.5 باسف اس اي

14.5.1 لمحة عامة عن الشركة

14.5.2 تحليل الإيرادات

14.5.3 تحليل أسهم الشركة

14.5.4 محفظة المنتجات

14.5.5 التطورات الأخيرة

14.6 آشلاند (2021)

14.6.1 لمحة عامة عن الشركة

14.6.2 تحليل الإيرادات

14.6.3 محفظة المنتجات

14.6.4 التطورات الأخيرة

14.7 شركة أفانتور

14.7.1 لمحة عامة عن الشركة

14.7.2 تحليل الإيرادات

14.7.3 محفظة المنتجات

14.7.4 التطورات الأخيرة

14.8 بينيو

14.8.1 لمحة عامة عن الشركة

14.8.2 محفظة المنتجات

14.8.3 التطورات الأخيرة

14.9 شركة كارغيل، المساهمة.

14.9.1 لمحة عامة عن الشركة

14.9.2 محفظة المنتجات

14.9.3 التطورات الأخيرة

14.1 تجارة الكيماويات

14.10.1 لمحة عامة عن الشركة

14.10.2 محفظة المنتجات

14.10.3 التطورات الأخيرة

14.11 كولوركون

14.11.1 لمحة عامة عن الشركة

14.11.2 محفظة المنتجات

14.11.3 التطورات الأخيرة

14.12 شركة كرودا الدولية المحدودة

14.12.1 لمحة عامة عن الشركة

14.12.2 تحليل الإيرادات

14.12.3 محفظة المنتجات

14.12.4 التطورات الأخيرة

14.13 دي إف إي فارما (شركة تابعة لشركة رويال فريزلاندكامبينا إن في)

14.13.1 لمحة عامة عن الشركة

14.13.2 تحليل الإيرادات

14.13.3 محفظة المنتجات

14.13.4 التطورات الأخيرة

14.14 مجموعة كيري بي ال سي.

14.14.1 لمحة عامة عن الشركة

14.14.2 تحليل الإيرادات

14.14.3 محفظة المنتجات

14.14.4 التطورات الأخيرة

14.15 شركة ميجل المحدودة وشركاه

14.15.1 لمحة عن الشركة

14.15.2 محفظة المنتجات

14.15.3 التطورات الأخيرة

14.16 شركة أوميا إيه جي

14.16.1 لمحة عن الشركة

14.16.2 محفظة المنتجات

14.16.3 التطورات الأخيرة

14.17 بيتر جريفن جي إم بي إتش آند كو

14.17.1 لمحة عامة عن الشركة

14.17.2 محفظة المنتجات

14.17.3 التطورات الأخيرة

14.18 بفانستيهل

14.18.1 لمحة عامة عن الشركة

14.18.2 محفظة المنتجات

14.18.3 التطورات الأخيرة

15 استبيان

16 تقارير ذات صلة

List of Table

الجدول 1 سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب الوظيفة، 2015-2029 (مليون دولار أمريكي)

الجدول 2 المواد الرابطة واللاصقة في أسواق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2015-2029 (مليون دولار أمريكي)

الجدول 3: المواد الرابطة واللاصقة في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، والوظائف، 2015-2029 (مليون دولار أمريكي)

الجدول 4: مواد التفكك في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2015-2029 (مليون دولار أمريكي)

الجدول 5: مواد التفكك المستخدمة في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، من حيث الوظيفة، 2015-2029 (مليون دولار أمريكي)

الجدول 6 مواد الطلاء المستخدمة في سوق المواد المساعدة الصيدلانية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2015-2029 (مليون دولار أمريكي)

الجدول 7 مواد الطلاء المستخدمة في سوق المواد المساعدة الصيدلانية في الشرق الأوسط وأفريقيا، والوظائف، 2015-2029 (مليون دولار أمريكي)

الجدول 8: عوامل التلوين في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2015-2029 (مليون دولار أمريكي)

الجدول 9: عوامل التلوين في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، والوظائف، 2015-2029 (مليون دولار أمريكي)

الجدول 10: المُذيبات في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2015-2029 (مليون دولار أمريكي)

الجدول 11: المُذيبات في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، والوظائف، 2015-2029 (مليون دولار أمريكي)

الجدول 12 نكهات الشرق الأوسط وأفريقيا في سوق المواد المساعدة الصيدلانية، حسب المنطقة، 2015-2029 (مليون دولار أمريكي)

الجدول 13: نكهات الشرق الأوسط وأفريقيا في سوق السواغات الصيدلانية، والوظائف، 2015-2029 (مليون دولار أمريكي)

الجدول 14: عوامل التحلية في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2015-2029 (مليون دولار أمريكي)

الجدول 15: عوامل التحلية في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، والوظائف، 2015-2029 (مليون دولار أمريكي)

الجدول 16: المخففات المستخدمة في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2015-2029 (مليون دولار أمريكي)

الجدول 17: سوق المخففات الصيدلانية في الشرق الأوسط وأفريقيا، والوظائف، 2015-2029 (مليون دولار أمريكي)

الجدول 18: زيوت التشحيم في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2015-2029 (مليون دولار أمريكي)

الجدول 19 سوق مواد التشحيم في السواغات الصيدلانية في الشرق الأوسط وأفريقيا، والوظائف، 2015-2029 (مليون دولار أمريكي)

الجدول 20: المخازن المؤقتة في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2015-2029 (مليون دولار أمريكي)

الجدول 21: سوق المخازن المؤقتة في السواغات الصيدلانية في الشرق الأوسط وأفريقيا، والوظائف، 2015-2029 (مليون دولار أمريكي)

الجدول 22 عوامل الاستحلاب في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2015-2029 (مليون دولار أمريكي)

الجدول 23 عوامل الاستحلاب في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، والوظائف، 2015-2029 (مليون دولار أمريكي)

الجدول 24 المواد الحافظة في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2015-2029 (مليون دولار أمريكي)

الجدول 25: المواد الحافظة في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، والوظائف، 2015-2029 (مليون دولار أمريكي)

الجدول 26 مضادات الأكسدة في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2015-2029 (مليون دولار أمريكي)

الجدول 27: مضادات الأكسدة في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، والوظائف، 2015-2029 (مليون دولار أمريكي)

الجدول 28 المواد الماصة في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2015-2029 (مليون دولار أمريكي)

الجدول 29: المواد الماصة في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، والوظائف، 2015-2029 (مليون دولار أمريكي)

الجدول 30: المذيبات في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2015-2029 (مليون دولار أمريكي)

الجدول 31 سوق المذيبات والمواد الصيدلانية المساعدة في الشرق الأوسط وأفريقيا، والوظائف، 2015-2029 (مليون دولار أمريكي)

الجدول 32: المرطبات في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2015-2029 (مليون دولار أمريكي)

الجدول 33: المرطبات في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، والوظائف، 2015-2029 (مليون دولار أمريكي)

الجدول 34: الشركات الرائدة في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2015-2029 (مليون دولار أمريكي)

الجدول 35: اتجاهات سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، من حيث الوظائف، 2015-2029 (مليون دولار أمريكي)

الجدول 36 عوامل التخلّب في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2015-2029 (مليون دولار أمريكي)

الجدول 37 عوامل التخلّب في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، والوظائف، 2015-2029 (مليون دولار أمريكي)

الجدول 38 عوامل منع الرغوة في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2015-2029 (مليون دولار أمريكي)

الجدول 39 عوامل منع الرغوة في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، والوظائف، 2015-2029 (مليون دولار أمريكي)

الجدول 40 دول الشرق الأوسط وأفريقيا الأخرى في سوق المواد المساعدة الصيدلانية، حسب المنطقة، 2015-2029 (مليون دولار أمريكي)

الجدول 41 سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب شكل الجرعة، 2015-2029 (مليون دولار أمريكي)

الجدول 42 سوق المواد الصلبة في السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2015-2029 (مليون دولار أمريكي)

الجدول 43 سوق المواد الصلبة في السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب شكل الجرعة، 2015-2029 (مليون دولار أمريكي)

الجدول 44 سوق السواغات الصيدلانية شبه الصلبة في الشرق الأوسط وأفريقيا، حسب المنطقة، 2015-2029 (مليون دولار أمريكي)

الجدول 45 سوق السواغات الصيدلانية شبه الصلبة في الشرق الأوسط وأفريقيا، حسب شكل الجرعة، 2015-2029 (مليون دولار أمريكي)

الجدول 46 سوق السواغات الصيدلانية السائلة في الشرق الأوسط وأفريقيا، حسب المنطقة، 2015-2029 (مليون دولار أمريكي)

الجدول 47 سوق السواغات الصيدلانية السائلة في الشرق الأوسط وأفريقيا، حسب شكل الجرعة، 2015-2029 (مليون دولار أمريكي)

الجدول 48 سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب طريقة الإدارة، 2015-2029 (مليون دولار أمريكي)

الجدول 49 السواغات الفموية في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2015-2029 (مليون دولار أمريكي)

الجدول 50 السواغات الموضعية في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2015-2029 (مليون دولار أمريكي)

الجدول 51 السواغات الوريدية في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2015-2029 (مليون دولار أمريكي)

الجدول 52: السواغات الأخرى في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2015-2029 (مليون دولار أمريكي)

الجدول 53 سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب قنوات التوزيع، 2015-2029 (مليون دولار أمريكي)

الجدول 54 العطاءات المباشرة في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2015-2029 (مليون دولار أمريكي)

الجدول 55 العطاءات المباشرة في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب قنوات التوزيع، 2015-2029 (مليون دولار أمريكي)

الجدول 56 مبيعات التجزئة في سوق المواد المساعدة الصيدلانية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2015-2029 (مليون دولار أمريكي)

الجدول 57 دول الشرق الأوسط وأفريقيا الأخرى في سوق المواد المساعدة الصيدلانية، حسب المنطقة، 2015-2029 (مليون دولار أمريكي)

الجدول 58 سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب المستخدم النهائي، 2015-2029 (مليون دولار أمريكي)

الجدول 59 شركات الأدوية والأدوية الحيوية في سوق المواد المساعدة الدوائية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2015-2029 (مليون دولار أمريكي)

الجدول 60 مُصنِّعي المُركِّبات التعاقدية في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2015-2029 (مليون دولار أمريكي)

الجدول 61: منظمات البحث والأكاديميين في سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2015-2029 (مليون دولار أمريكي)

الجدول 62 دول الشرق الأوسط وأفريقيا الأخرى في سوق المواد المساعدة الصيدلانية، حسب المنطقة، 2015-2029 (مليون دولار أمريكي)

List of Figure

الشكل 1 سوق المواد المساعدة الصيدلانية في الشرق الأوسط وأفريقيا: التجزئة

الشكل 2 سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا: مثلث البيانات

الشكل 3: سوق المواد المساعدة الصيدلانية في الشرق الأوسط وأفريقيا: تحليل DROC

الشكل 4 سوق المواد المساعدة الصيدلانية في الشرق الأوسط وأفريقيا: تحليل السوق في الشرق الأوسط وأفريقيا مقابل السوق الإقليمية

الشكل 5: سوق المواد المساعدة الصيدلانية في الشرق الأوسط وأفريقيا: تحليل أبحاث الشركة

الشكل 6 سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا: النمذجة متعددة المتغيرات

الشكل 7 سوق المواد المساعدة الصيدلانية في الشرق الأوسط وأفريقيا: التركيبة السكانية للمقابلات

الشكل 8 سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا: شبكة موقع سوق DBMR

الشكل 9 سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا: شبكة تغطية المستخدم النهائي للسوق

الشكل 10: سوق المواد المساعدة الصيدلانية في الشرق الأوسط وأفريقيا: تحليل حصة البائعين

الشكل 11 سوق المواد المساعدة الصيدلانية في الشرق الأوسط وأفريقيا: التجزئة

الشكل 12: إن الارتفاع في إنتاج الأدوية العامة والتركيز التكنولوجي على السواغات الصيدلانية هو المحرك لسوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا في الفترة المتوقعة من 2022 إلى 2029

الشكل 13 من المتوقع أن يستحوذ قطاع المواد اللاصقة والمواد الرابطة على أكبر حصة من سوق المواد الصيدلانية المساعدة في منطقة الشرق الأوسط وأفريقيا في عامي 2022 و2029

الشكل 14: العوامل المحركة والمعوقات والفرص والتحديات في سوق المواد الصيدلانية المساعدة في منطقة الشرق الأوسط وأفريقيا

الشكل 15 سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا: حسب الوظيفة، 2021

الشكل 16 سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا: حسب الوظيفة، 2022-2029 (مليون دولار أمريكي)

الشكل 17 سوق المواد المساعدة الصيدلانية في الشرق الأوسط وأفريقيا: حسب الوظيفة ومعدل النمو السنوي المركب (2022-2029)

الشكل 18 سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا: حسب الوظيفة، منحنى خط الحياة

الشكل 19 سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا: حسب شكل الجرعة، 2021

الشكل 20 سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا: حسب شكل الجرعة، 2022-2029 (مليون دولار أمريكي)

الشكل 21 سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا: حسب شكل الجرعة، معدل النمو السنوي المركب (2022-2029)

الشكل 22 سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا: حسب شكل الجرعة، منحنى لايف لاين

الشكل 23 سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا: حسب طريقة الإدارة، 2021

الشكل 24 سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا: حسب طريقة الإدارة، 2022-2029 (مليون دولار أمريكي)

الشكل 25 سوق المواد المساعدة الصيدلانية في الشرق الأوسط وأفريقيا: حسب طريقة الإدارة، معدل النمو السنوي المركب (2022-2029)

الشكل 26 سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا: حسب مسار الإدارة، منحنى خط الحياة

الشكل 27 سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا: حسب قنوات التوزيع، 2021

الشكل 28 سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا: حسب قنوات التوزيع، 2022-2029 (مليون دولار أمريكي)

الشكل 29 سوق المواد المساعدة الصيدلانية في الشرق الأوسط وأفريقيا: حسب قناة التوزيع، معدل النمو السنوي المركب (2022-2029)

الشكل 30 سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا: حسب قناة التوزيع، منحنى لايف لاين

الشكل 31 سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا: حسب المستخدم النهائي، 2021

الشكل 32 سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا: حسب المستخدم النهائي، 2022-2029 (مليون دولار أمريكي)

الشكل 33 سوق المواد المساعدة الصيدلانية في الشرق الأوسط وأفريقيا: حسب المستخدم النهائي، معدل النمو السنوي المركب (2022-2029)

الشكل 34 سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا: حسب المستخدم النهائي، منحنى لايف لاين

الشكل 35: سوق المواد المساعدة الصيدلانية في الشرق الأوسط وأفريقيا: لمحة عامة (2021)

الشكل 36 سوق المواد المساعدة الصيدلانية في الشرق الأوسط وأفريقيا: حسب البلد (2021)

الشكل 37 سوق المواد المساعدة الصيدلانية في الشرق الأوسط وأفريقيا: حسب البلد (2022 و2029)

الشكل 38 سوق المواد المساعدة الصيدلانية في الشرق الأوسط وأفريقيا: حسب البلد (2021 و2029)

الشكل 39 سوق السواغات الصيدلانية في الشرق الأوسط وأفريقيا: حسب الوظيفة (2022-2029)

الشكل 40 سوق المواد المساعدة الصيدلانية في الشرق الأوسط وأفريقيا: حصة الشركة 2021 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.