سوق أتمتة الصيدلة في الشرق الأوسط وأفريقيا، حسب المنتج (الأنظمة والبرامج والخدمات)، نوع الصيدلية (مستقلة، وسلسلة، وفيدرالية)، حجم الصيدلية (صيدلية كبيرة الحجم، وصيدلية متوسطة الحجم، وصيدلية صغيرة الحجم)، التطبيق (توزيع الأدوية والتعبئة والتغليف، وتخزين الأدوية، وإدارة المخزون)، المستخدم النهائي (صيدليات المرضى الداخليين، وصيدليات المرضى الخارجيين، وصيدليات التجزئة، والصيدليات عبر الإنترنت، وصيدليات التعبئة المركزية/البريد، ومنظمات إدارة مزايا الصيدلة، وغيرها)، قناة التوزيع (العطاءات المباشرة والموزع التابع لجهة خارجية) - اتجاهات الصناعة وتوقعاتها حتى عام 2030.

تحليل ورؤى حول سوق أتمتة الصيدلة في الشرق الأوسط وأفريقيا

إن ارتفاع معدل الحوادث والوفيات بسبب أخطاء الأدوية الطبية يضع ضغوطًا هائلة على قطاع الرعاية الصحية العام. يبحث كل من المتخصصين في الرعاية الصحية والصيادلة عن حلول أكثر فعالية ودقة لتجنب مثل هذه الأعطال الطبية المتكررة. بالإضافة إلى ذلك، مع تزايد عدد المرضى والزوار واحتياجاتهم المتعلقة بالسلامة، يصبح نظام توصيل الأدوية أكثر تعقيدًا كل يوم يمر. من أجل معالجة هذه المشكلة الخطيرة، تظهر الآن التقنيات المتقدمة مثل أنظمة أتمتة الصيدلة كأقوى الأدوات. والهدف من هذه الأدوات هو تقليل أخطاء الوصفات الطبية وتعظيم سلامة المرضى. لذلك، يساعد تنفيذ أنظمة أتمتة الصيدلة هذه مقدمي خدمات الرعاية الصحية والصيادلة على تقليل خسائرهم وتحسين الجودة والإنتاجية.

بالإضافة إلى ذلك، فإن تنفيذ الابتكارات التكنولوجية وتقدم الأنظمة الآلية مع أنظمة أتمتة الصيدلة المحسنة يؤدي إلى معدلات نجاح أعلى وتطبيقات جديدة للأجهزة ذات الطلب الأعلى على المنتجات المبتكرة للأدوية الموصوفة للتحضير والتوزيع والتخزين والتصنيف تدفع نمو السوق خلال فترة التنبؤ. ومع ذلك، من المتوقع أن عوامل مثل التردد في تنفيذ أنظمة أتمتة الصيدلة بسبب تكلفتها العالية من شأنها أن تحد من تبنيها، وهو ما من المتوقع أن يحد من نمو السوق.

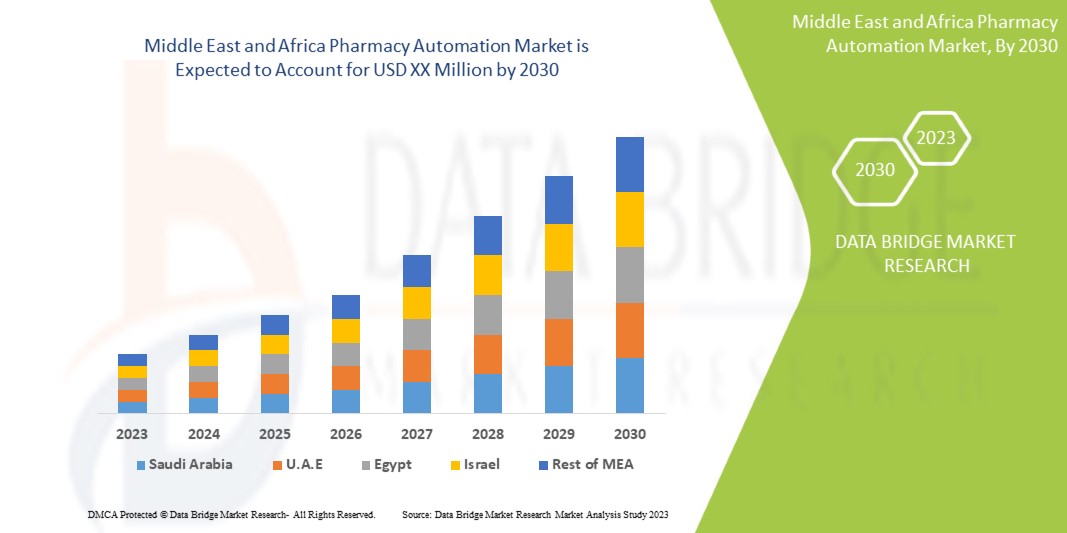

يعتبر سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا داعمًا ويهدف إلى تقليل أخطاء صرف الأدوية وتحسين سلامة المرضى. تحلل شركة Data Bridge Market Research أن سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا سينمو بمعدل نمو سنوي مركب يبلغ 7.7٪ خلال الفترة المتوقعة من 2023 إلى 2030.

|

تقرير القياس |

تفاصيل |

|

فترة التنبؤ |

2023 إلى 2030 |

|

سنة الأساس |

2022 |

|

سنة تاريخية |

2021 (قابلة للتخصيص حتى 2015 - 2020) |

|

وحدات كمية |

الإيرادات بالملايين والتسعير بالدولار الأمريكي |

|

القطاعات المغطاة |

المنتج (الأنظمة والبرامج والخدمات)، نوع الصيدلية (مستقلة، وسلسلة، وفيدرالية)، حجم الصيدلية (صيدلية كبيرة الحجم، وصيدلية متوسطة الحجم، وصيدلية صغيرة الحجم)، التطبيق (توزيع الأدوية والتعبئة والتغليف، وتخزين الأدوية، وإدارة المخزون)، المستخدم النهائي (صيدليات المرضى الداخليين، وصيدليات المرضى الخارجيين، وصيدليات التجزئة، والصيدليات عبر الإنترنت، وصيدليات التعبئة المركزية/الطلب بالبريد، ومنظمات إدارة مزايا الصيدلة، وغيرها)، قناة التوزيع (العطاء المباشر والموزع التابع لجهة خارجية) |

|

الدول المغطاة |

المملكة العربية السعودية وجنوب أفريقيا والإمارات العربية المتحدة وإسرائيل ومصر وبقية دول الشرق الأوسط وأفريقيا |

|

الجهات الفاعلة في السوق المشمولة |

ARxIUM، OMNICELL INC.، Cerner Corporation، Capsa Healthcare، ScriptPro LLC، RxSafe، LLC.، MedAvail Technologies، Inc.، Asteres Inc.، InterLink AI، Inc.، BD، Baxter، Fullscript، McKesson Corporation، Innovation Associates، AmerisourceBergen Corporation، UNIVERSAL LOGISTICS HOLDINGS، INC، Takazono Corporation، TOSHO Inc.، Willach Group، BIQHS، Synergy Medical، Yuyama، APD Algoritmos Procesos y Diseños SA، JVM Europe BV، Genesis Automation LTD، myPak Solutions Pty Ltd.، Demodeks Pharmacy Shelving، Deenova Srl، KUKA AG، وKLS Pharma Robotics GmbH وغيرها |

تعريف السوق

تلعب أتمتة الصيدلة دورًا مهمًا في الرعاية الصحية الحديثة لأنها تسمح بتسليم الأدوية وتوزيعها بشكل ملائم في صيدلية المستشفى أو صيدلية التجزئة. تساعد أتمتة الصيدلة في تقليل الخطأ في الدواء. فهي تمنع الأخطاء مثل فقدان معلومات الدواء، وفقدان معلومات المريض، وتركيبات التوزيع، وأخطاء الوصفات الطبية، وتتبع العلاج، وغيرها من الأخطاء التي يمكن أن تحدث أثناء العملية اليدوية. أحد أكثر أنواع الأخطاء شيوعًا هو معلومات وتعليمات الملصق غير الصحيحة. لتحسين مرافق وخدمات الرعاية الصحية وضمان سلامة المريض، من الضروري تقليل خطأ الوصفات الطبية، ولهذا السبب يتم استخدام نظام أتمتة الصيدلة بطرق مهمة للغاية للقضاء على أخطاء التخزين والمخزون والاستخدام والاسترجاع. يعد استخدام أتمتة الصيدلة مقبولًا للغاية ومفيدًا في زيادة كفاءة ودقة الصيدليات. علاوة على ذلك، من المرجح أن تؤدي الحاجة إلى منع أخطاء الأدوية وارتفاع عدد كبار السن في جميع أنحاء العالم إلى تعزيز نمو السوق في فترة التنبؤ.

ديناميكيات سوق أتمتة الصيدلة في الشرق الأوسط وأفريقيا

يتناول هذا القسم فهم محركات السوق والمزايا والفرص والقيود والتحديات. وسيتم مناقشة كل هذا بالتفصيل أدناه:

السائقين

- الحاجة المتزايدة إلى تقليل الأخطاء الطبية

الأخطاء الطبية هي السبب الرئيسي للوفاة في البلدان، مما يؤدي إلى زيادة حالات الاستشفاء في جميع أنحاء العالم. الأخطاء الطبية لها أنواع مختلفة تشمل أخطاء في سلسلة رعاية المرضى الدوائية والصيدلانية: أخطاء الوصفات الطبية، وأخطاء الصرف، وأخطاء الإدارة، وأخطاء النسخ، وأخطاء الوصفات الطبية، وأخطاء "عبر الإعدادات".

يمكن أن يحدث خطأ في الدواء بسبب عدد من المتغيرات، مثل عدم التنسيق الكافي بين الطبيب والصيدلي، وممارسات التخزين غير السليمة في الصيدليات، وسوء الفهم الناجم عن استخدام نفس الملصقات.

تتضمن أخطاء التوزيع أي شذوذ أو انحراف عن أمر الوصفة، مثل توزيع الجرعة الخاطئة أو الدواء أو نوع الجرعة أو الكمية غير الصحيحة أو وضع ملصقات غير كافية أو غير صحيحة أو غير ملائمة. كما تعتبر التعليمات المضللة أو غير الكافية للاستخدام أو التخطيط غير السليم أو التعبئة أو التخزين غير السليم للدواء قبل التوزيع خطأً في التوزيع.

في صيدلية تصرف 250 وصفة طبية يوميًا، تحدث الأخطاء بمعدل 4 أخطاء يوميًا، وهو ما يصل إلى ما يقدر بنحو 51.5 مليون خطأ من أصل 3 مليارات وصفة طبية يتم صرفها سنويًا في جميع أنحاء البلاد.

- ارتفاع الطلب على الأدوية

يُلاحظ الطلب المتزايد على الأدوية في جميع أنحاء العالم بسبب ارتفاع حالات الإصابة بالأمراض المزمنة مثل السرطان والسكري والسمنة والربو وغيرها. ويعتمد الأشخاص الذين يعانون من هذه الأمراض على أحد الأدوية التي يصفها لهم أطباؤهم.

كما أن أعداد كبار السن في تزايد مستمر في منطقة الشرق الأوسط وأفريقيا بسبب توافر مرافق رعاية صحية أفضل. كما أن زيادة البحث والتطوير التي تؤدي إلى إطلاق أدوية فعالة ومبتكرة موجهة لأمراض محددة تساعد في زيادة الطلب على الأدوية.

علاوة على ذلك، أدى ظهور فيروس كورونا المستجد (كوفيد-19) أيضًا إلى زيادة الطلب على مختلف الأدوية في جميع أنحاء العالم والتي تشمل أقراص فيتامين سي وهيدروكسي كلوروكين، مما أدى من بين أمور أخرى إلى ارتفاع كبير في الطلب على الأدوية.

فرصة

- الحاجة إلى زيادة كفاءة العمل داخل الصيدليات

تحاول كل صيدلية القيام بالأشياء نفسها والتي تشمل ملء الوصفات الطبية بشكل صحيح وفعال، وتوفير رعاية عالية الجودة للمرضى، والحفاظ على نموذج أعمال مستدام يتمتع فيه العمال برضا وظيفي جيد ويشعر المستهلكون بالرضا.

من أجل تحسين فعالية أنشطة الصيدلة الخاصة بهم لدعم استراتيجيات المستشفى الشاملة وأولوياتها لتوفير رعاية عالية الجودة تركز على المريض، بدأ العديد من قادة المستشفيات والصيدليات في اعتماد أنظمة أتمتة الصيدلة.

إن اعتماد برامج وأنظمة سير العمل المحسنة وأتمتة الصيدليات قد أدى إلى زيادة كفاءة الصيدليات. وبالتالي، فإن الحاجة إلى زيادة كفاءة العمل داخل الصيدليات بمثابة فرصة لنمو السوق.

ضبط النفس

- استثمار رأس مال مرتفع

تُعد أنظمة أتمتة الصيدليات أكثر تكلفة مقارنة بالأنظمة اليدوية. يبدأ سعر نظام أتمتة الصيدليات المتوسط من 59,198.45 دولارًا أمريكيًا، ولكن بالنسبة للإصدارات الأكثر غرابة، فقد يصل إلى 591,984.50 دولارًا أمريكيًا.

نظرًا لأن رأس المال الاستثماري المطلوب لتنفيذ نظام أتمتة الصيدليات مرتفع بشكل كبير، فإنه يجعل من الصعب تبني مثل هذه الأنظمة في المستشفيات والصيدليات في الدول النامية جنبًا إلى جنب مع الصيدليات الصغيرة في جميع أنحاء العالم. وبالتالي، فإن رأس المال الاستثماري المرتفع يؤدي إلى انخفاض معدل تبني أنظمة أتمتة الصيدليات. وبالتالي، فهو يعمل كقيد لنمو السوق.

تحدي

- إجراءات تنظيمية صارمة

يتعين على المستشفيات والصيدليات أن تلعب دوراً حاسماً في سلسلة توريد الأدوية في الدولة: توزيع الأدوية على الجمهور. ومن بين العديد من اللوائح التنظيمية ــ على مستوى الولايات والحكومة الفيدرالية ــ التي تنظم ممارسات توزيع الأدوية، هناك ثلاثة قوانين مهمة تتعلق بحماية وأمن عامة الناس والممارسين في هذه الصناعة.

تنطبق هذه القوانين على حماية سلسلة توريد الأدوية، وتنظيم المواد الخاضعة للرقابة والسلامة، وإدارة النفايات الدوائية الخطرة - وتنفذها إدارة الغذاء والدواء، وإدارة مكافحة المخدرات، ووكالة حماية البيئة.

لذا، يتعين على مصنعي الأنظمة الصيدلانية الآلية الامتثال للوائح مختلفة؛ والحفاظ على هذا الامتثال مهمة شاقة وقد يؤدي إلى تأخير إطلاق المنتجات. وبالتالي، فإن صرامة الإجراءات التنظيمية تشكل تحديًا لنمو السوق.

التطورات الأخيرة

- في يناير 2023، أعلنت شركة AmerisourceBergen Corporation عن إتمام عملية الاستحواذ على شركة PharmaLex Holding GmbH. ويعزز الاستحواذ على شركة PharmaLex استراتيجية النمو لشركة AmerisourceBergen Corporation من خلال تعزيز ريادتها في الخدمات المتخصصة ومنصة الشرق الأوسط وأفريقيا لقدرات خدمات مصنعي الأدوية.

- في فبراير 2022، أعلنت شركة باكستر أنها حصلت على ترخيص من برنامج الثغرات الأمنية والتعرضات المشتركة (CVE) لتصبح هيئة ترقيم الثغرات الأمنية والتعرضات المشتركة.

سوق أتمتة الصيدلة في الشرق الأوسط وأفريقيا

يتم تقسيم سوق أتمتة الصيدلة في الشرق الأوسط وأفريقيا إلى ستة قطاعات بارزة بناءً على المنتج ونوع الصيدلية وحجم الصيدلية والتطبيق والمستخدم النهائي وقناة التوزيع.

منتج

- الأنظمة

- برمجة

- خدمات

على أساس المنتج، يتم تقسيم السوق إلى أنظمة وبرامج وخدمات .

نوع الصيدلية

- مستقل

- سلسلة

- فيدرالي

على أساس نوع الصيدلية، يتم تقسيم السوق إلى مستقلة، وسلسلة، وفيدرالية.

حجم الصيدلية

- صيدلية كبيرة الحجم

- صيدلية متوسطة الحجم

- صيدلية صغيرة الحجم

على أساس حجم الصيدلية، يتم تقسيم السوق إلى صيدلية كبيرة الحجم، وصيدلية متوسطة الحجم، وصيدلية صغيرة الحجم.

طلب

- توزيع الأدوية وتغليفها

- تخزين الأدوية

- إدارة المخزون

على أساس التطبيق، يتم تقسيم السوق إلى توزيع الأدوية والتعبئة والتغليف، وتخزين الأدوية، وإدارة المخزون.

المستخدم النهائي

- صيدليات المرضى الداخليين

- الصيدليات الخارجية

- صيدليات التجزئة

- الصيدليات على الإنترنت

- الصيدليات المركزية للتعبئة/الطلب بالبريد

- منظمات إدارة فوائد الصيدلة

- آحرون

على أساس المستخدم النهائي، يتم تقسيم السوق إلى صيدليات للمرضى الداخليين، وصيدليات للمرضى الخارجيين، وصيدليات التجزئة، والصيدليات عبر الإنترنت، وصيدليات التعبئة المركزية/البريد، ومنظمات إدارة مزايا الصيدلة، وغيرها.

قناة التوزيع

- العطاء المباشر

- موزع الطرف الثالث

على أساس قناة التوزيع، يتم تقسيم السوق إلى العطاءات المباشرة والموزع التابع لطرف ثالث.

تحليل/رؤى إقليمية لسوق أتمتة الصيدلة في الشرق الأوسط وأفريقيا

يتم تقسيم سوق أتمتة الصيدلة في الشرق الأوسط وأفريقيا إلى ستة قطاعات بارزة بناءً على المنتج ونوع الصيدلية وحجم الصيدلية والتطبيق والمستخدم النهائي وقناة التوزيع.

الدول التي يغطيها تقرير السوق هذا هي المملكة العربية السعودية وجنوب أفريقيا والإمارات العربية المتحدة وإسرائيل ومصر وبقية دول الشرق الأوسط وأفريقيا.

ومن المتوقع أن تهيمن المملكة العربية السعودية على السوق في عام 2023 بسبب الوعي المتزايد بمزايا أنظمة أتمتة الصيدليات مقارنة بالطرق اليدوية.

كما يوفر قسم الدولة في التقرير عوامل فردية مؤثرة على السوق والتغيرات في التنظيم في السوق محليًا والتي تؤثر على الاتجاهات الحالية والمستقبلية للسوق. تعد نقاط البيانات مثل المبيعات الجديدة ومبيعات الاستبدال والتركيبة السكانية للدولة والقوانين التنظيمية ورسوم الاستيراد والتصدير من بين المؤشرات الرئيسية المستخدمة للتنبؤ بسيناريو السوق للدول الفردية. كما يتم النظر في وجود وتوافر العلامات التجارية في الشرق الأوسط وأفريقيا والتحديات التي تواجهها بسبب المنافسة الكبيرة أو النادرة من العلامات التجارية المحلية والمحلية وتأثير قنوات المبيعات أثناء تقديم تحليل تنبؤي لبيانات الدولة.

تحليل المشهد التنافسي وحصة سوق أتمتة الصيدلة في الشرق الأوسط وأفريقيا

يوفر المشهد التنافسي لسوق أتمتة الصيدلة في الشرق الأوسط وأفريقيا تفاصيل عن المنافسين. تتضمن التفاصيل نظرة عامة على الشركة، والبيانات المالية للشركة، والإيرادات المتولدة، وإمكانات السوق، والاستثمار في البحث والتطوير، والمبادرات الجديدة في السوق، والحضور في الشرق الأوسط وأفريقيا، ومواقع الإنتاج والمرافق، والقدرات الإنتاجية، ونقاط القوة والضعف للشركة، وإطلاق المنتج، وعرض المنتج ونطاقه، وهيمنة التطبيق. تتعلق نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات على السوق.

بعض اللاعبين الرئيسيين في السوق الذين يعملون في سوق أتمتة الصيدلة في الشرق الأوسط وأفريقيا هم Cerner Corporation و Capsa Healthcare و ScriptPro LLC و RxSafe، LLC و MedAvail Technologies، Inc. و Asteres Inc. و InterLink AI، Inc. و BD و Baxter و Fullscript و McKesson Corporation و Innovation Associates و AmerisourceBergen Corporation و UNIVERSAL LOGISTICS HOLDINGS، INC

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.5 المقابلات الأولية مع قادة الرأي الرئيسيين

2.6 النمذجة متعددة المتغيرات

2.7 شبكة تغطية تطبيقات السوق

2.8 منحنى خط حياة المنتج

2.9 شبكة موقف السوق DBMR

2.1 تحليل حصة البائع

2.11 المصادر الثانوية

2.12 الافتراضات

3 الملخص التنفيذي

4 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: اللوائح

4.1 القوانين واللوائح الحكومية الحالية لاستخدام أنظمة التوزيع الآلي (ADS) في الولايات المتحدة

5 نظرة عامة على السوق

5.1 برامج التشغيل

5.1.1 الحاجة المتزايدة للحد من أخطاء الأدوية

5.1.2 تزايد الطلب على الأدوية

5.1.3 ارتفاع تكاليف العمالة

5.1.4 مزايا أنظمة أتمتة الصيدليات مقارنةً بالطرق اليدوية

5.1.5 التطورات التكنولوجية والأدوات الروبوتية الدقيقة

5.2 القيود

5.2.1 التردد بين مؤسسات الرعاية الصحية في اعتماد أنظمة أتمتة الصيدليات

5.2.2 الاستثمار الرأسمالي المرتفع

5.2.3 مشاكل التوافق في أتمتة الصيدليات

5.3 الفرص

5.3.1 الحاجة إلى زيادة كفاءة العمل داخل الصيدليات

5.3.2 ارتفاع الإنفاق على الرعاية الصحية في الدول الناشئة

5.3.3 المبادرات الاستراتيجية للاعبين الرئيسيين في السوق

5.4 التحديات

5.4.1 صرامة الإجراءات التنظيمية

5.4.2 تحديات القوى العاملة الماهرة

5.4.3 حدود أنظمة أتمتة الصيدليات

6 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا، حسب المنتج

6.1 نظرة عامة

6.2 الأنظمة

6.3 البرمجيات

6.4 الخدمات

7 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا، حسب نوع الصيدلية

7.1 نظرة عامة

7.2 مستقل

سلسلة 7.3

7.4 الفيدرالية

8 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا، حسب حجم الصيدلية

8.1 نظرة عامة

8.2 صيدلية كبيرة الحجم

8.3 صيدلية متوسطة الحجم

8.4 صيدلية صغيرة الحجم

9 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا، حسب التطبيق

9.1 نظرة عامة

9.2 توزيع الأدوية وتعبئتها

9.3 تخزين الأدوية

9.4 إدارة المخزون

10 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا، حسب المستخدم النهائي

10.1 نظرة عامة

10.2 صيدليات المرضى الداخليين

10.3 صيدليات العيادات الخارجية

10.4 صيدليات التجزئة

10.5 الصيدليات عبر الإنترنت

10.6 صيدليات التعبئة المركزية/الطلبات البريدية

10.7 منظمات إدارة استحقاقات الصيدلة

10.8 آخرون

11 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا، حسب قنوات التوزيع

11.1 نظرة عامة

11.2 العطاء المباشر

11.3 موزع الطرف الثالث

12 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا، حسب المنطقة

12.1 الشرق الأوسط وأفريقيا

12.1.1 المملكة العربية السعودية

12.1.2 جنوب أفريقيا

12.1.3 الإمارات العربية المتحدة

12.1.4 إسرائيل

12.1.5 مصر

12.1.6 بقية دول الشرق الأوسط وأفريقيا

13 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا، مشهد الشركة

13.1 تحليل أسهم الشركة: الشرق الأوسط وأفريقيا

14 تحليل SWOT

15 نبذة عن الشركة

15.1 شركة أومنيسيل

15.1.1 لمحة عامة عن الشركة

15.1.2 تحليل الإيرادات

15.1.3 تحليل أسهم الشركة

15.1.4 محفظة المنتجات

15.1.5 التطورات الأخيرة

15.2 شركة مكيسون

15.2.1 لمحة عامة عن الشركة

15.2.2 تحليل الإيرادات

15.2.3 تحليل أسهم الشركة

15.2.4 محفظة المنتجات

15.2.5 التطورات الأخيرة

15.3 شركة أميريسورسبيرجين

15.3.1 لمحة عامة عن الشركة

15.3.2 تحليل الإيرادات

15.3.3 تحليل أسهم الشركة

15.3.4 محفظة المنتجات

15.3.5 التطورات الأخيرة

15.4 باكستر

15.4.1 لمحة عامة عن الشركة

15.4.2 تحليل الإيرادات

15.4.3 تحليل أسهم الشركة

15.4.4 محفظة المنتجات

15.4.5 التطورات الأخيرة

15.5 شركة توشو المحدودة

15.5.1 لمحة عامة عن الشركة

15.5.2 تحليل أسهم الشركة

15.5.3 محفظة المنتجات

15.5.4 التطورات الأخيرة

15.6 APD ALGORITMOS PROCESOS Y DISEÑOS SA

15.6.1 لمحة عامة عن الشركة

15.6.2 محفظة المنتجات

15.6.3 التطورات الأخيرة

15.7 شركة أستريس

15.7.1 لمحة عامة عن الشركة

15.7.2 محفظة المنتجات

15.7.3 التطورات الأخيرة

15.8 أركسيوم

15.8.1 لمحة عامة عن الشركة

15.8.2 محفظة المنتجات

15.8.3 التطورات الأخيرة

15.9 دينار بحريني

15.9.1 لمحة عامة عن الشركة

15.9.2 تحليل الإيرادات

15.9.3 تحليل أسهم الشركة

15.9.4 محفظة المنتجات

15.9.5 التطورات الأخيرة

15.1 BIQHS

15.10.1 لمحة عامة عن الشركة

15.10.2 محفظة المنتجات

15.10.3 التطورات الأخيرة

15.11 كابسا للرعاية الصحية

15.11.1 لمحة عامة عن الشركة

15.11.2 محفظة المنتجات

15.11.3 التطورات الأخيرة

15.12 شركة سيرنر

15.12.1 لمحة عن الشركة

15.12.2 تحليل الإيرادات

15.12.3 محفظة المنتجات

15.12.4 التطورات الأخيرة

15.13 شركة دينوفا المحدودة

15.13.1 لمحة عامة عن الشركة

15.13.2 محفظة المنتجات

15.13.3 التطورات الأخيرة

15.14 رفوف صيدلية ديمودكس

15.14.1 لمحة عامة عن الشركة

15.14.2 محفظة المنتجات

15.14.3 التطورات الأخيرة

15.15 نص كامل

15.15.1 لمحة عامة عن الشركة

15.15.2 محفظة المنتجات

15.15.3 التطورات الأخيرة

15.16 شركة جينيسيس أوتوميشن المحدودة

15.16.1 لمحة عامة عن الشركة

15.16.2 محفظة المنتجات

15.16.3 التطورات الأخيرة

15.17 IA

15.17.1 لمحة عامة عن الشركة

15.17.2 محفظة المنتجات

15.17.3 التطورات الأخيرة

15.18 شركة إنترلينك للذكاء الاصطناعي

15.18.1 لمحة عامة عن الشركة

15.18.2 محفظة المنتجات

15.18.3 التطورات الأخيرة

15.19 شركة جيه في إم أوروبا بي في

15.19.1 لمحة عامة عن الشركة

15.19.2 محفظة المنتجات

15.19.3 التطورات الأخيرة

15.2 شركة كيه إل إس فارما روبوتيكس المحدودة

15.20.1 لمحة عامة عن الشركة

15.20.2 محفظة المنتجات

15.20.3 التطورات الأخيرة

15.21 كوكا ايه جي

15.21.1 لمحة عامة عن الشركة

15.21.2 تحليل الإيرادات

15.21.3 تحليل أسهم الشركة

15.21.4 محفظة المنتجات

15.21.5 التطورات الأخيرة

15.22 شركة ميدافايل للتكنولوجيا

15.22.1 لمحة عن الشركة

15.22.2 محفظة المنتجات

15.22.3 التطورات الأخيرة

15.23 شركة مايباك سوليوشنز بي تي واي المحدودة.

15.23.1 لمحة عامة عن الشركة

15.23.2 محفظة المنتجات

15.23.3 التطورات الأخيرة

15.24 RXSAFE، ذ.م.م.

15.24.1 لمحة عامة عن الشركة

15.24.2 محفظة المنتجات

15.24.3 التطورات الأخيرة

15.25 سكريبترو ذ.م.م

15.25.1 لمحة عامة عن الشركة

15.25.2 تحليل أسهم الشركة

15.25.3 محفظة المنتجات

15.25.4 التطورات الأخيرة

15.26 سينرجي الطبية

15.26.1 لمحة عامة عن الشركة

15.26.2 محفظة المنتجات

15.26.3 التطورات الأخيرة

15.27 شركة تاكازونو

15.27.1 لمحة عامة عن الشركة

15.27.2 محفظة المنتجات

15.27.3 التطورات الأخيرة

15.28 شركة يونيفرسال لوجيستكس هولدينجز، المحدودة

15.28.1 لمحة عامة عن الشركة

15.28.2 تحليل الإيرادات

15.28.3 محفظة المنتجات

15.28.4 التطورات الأخيرة

15.29 مجموعة ويلاش

15.29.1 لمحة عامة عن الشركة

15.29.2 محفظة المنتجات

15.29.3 التطورات الأخيرة

15.3 يوياما

15.30.1 لمحة عن الشركة

15.30.2 محفظة المنتجات

15.30.3 التطورات الأخيرة

16 استبيان

17 تقارير ذات صلة

List of Figure

الشكل 1: سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: التجزئة

الشكل 2 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: مثلث البيانات

الشكل 3: سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: تحليل DROC

الشكل 4 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: تحليل السوق في الشرق الأوسط وأفريقيا مقابل السوق الإقليمية

الشكل 5: سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: تحليل أبحاث الشركة

الشكل 6 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: التركيبة السكانية للمقابلات

الشكل 7 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: شبكة تغطية تطبيقات السوق

الشكل 8 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: شبكة موقع سوق DBMR

الشكل 9: سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: تحليل حصة البائعين

الشكل 10: سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: التجزئة

الشكل 11 من المتوقع أن يؤدي تزايد الحاجة إلى تقليل أخطاء الأدوية إلى دفع سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا في الفترة المتوقعة من 2023 إلى 2030

الشكل 12 من المتوقع أن يستحوذ قطاع الأنظمة على أكبر حصة من سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا في عامي 2023 و2030

الشكل 13: العوامل المحركة والمعوقات والفرص والتحديات التي تواجه سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا

الشكل 14 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: حسب المنتج، 2022

الشكل 15 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: حسب المنتج، 2023-2030 (بالدولار الأمريكي)

الشكل 16 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: حسب المنتج، معدل النمو السنوي المركب (2023-2030)

الشكل 17 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: حسب المنتج، منحنى خط الحياة

الشكل 18 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: حسب نوع الصيدلية، 2022

الشكل 19 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: حسب نوع الصيدلية، 2023-2030 (مليون دولار أمريكي)

الشكل 20 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: حسب نوع الصيدلية، معدل النمو السنوي المركب (2023-2030)

الشكل 21 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: حسب نوع الصيدلية، منحنى خط الحياة

الشكل 22 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: حسب حجم الصيدلية، 2022

الشكل 23 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: حسب حجم الصيدليات، 2023-2030 (مليون دولار أمريكي)

الشكل 24 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: حسب حجم الصيدليات ومعدل النمو السنوي المركب (2023-2030)

الشكل 25 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: حسب حجم الصيدلية، منحنى لايف لاين

الشكل 26 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: حسب التطبيق، 2022

الشكل 27 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: حسب التطبيق، 2023-2030 (مليون دولار أمريكي)

الشكل 28 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: حسب التطبيق، معدل النمو السنوي المركب (2023-2030)

الشكل 29 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: حسب التطبيق، منحنى لايف لاين

الشكل 30 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: حسب المستخدم النهائي، 2022

الشكل 31 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: حسب المستخدم النهائي، 2023-2030 (مليون دولار أمريكي)

الشكل 32 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: حسب المستخدم النهائي، معدل النمو السنوي المركب (2023-2030)

الشكل 33 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: حسب المستخدم النهائي، منحنى لايف لاين

الشكل 34 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: حسب قنوات التوزيع، 2022

الشكل 35 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: حسب قنوات التوزيع، 2023-2030 (مليون دولار أمريكي)

الشكل 36 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: حسب قناة التوزيع، معدل النمو السنوي المركب (2023-2030)

الشكل 37 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: حسب قناة التوزيع، منحنى لايف لاين

الشكل 38: سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: لمحة عامة (2022)

الشكل 39 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: حسب البلد (2022)

الشكل 40 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: حسب البلد (2023 و2030)

الشكل 41 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: حسب البلد (2022 و2030)

الشكل 42 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: حسب المنتج (2023-2030)

الشكل 43 سوق أتمتة الصيدليات في الشرق الأوسط وأفريقيا: حصة الشركة 2022 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.