Middle East And Africa Pipe Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

8.49 Billion

USD

12.08 Billion

2024

2032

USD

8.49 Billion

USD

12.08 Billion

2024

2032

| 2025 –2032 | |

| USD 8.49 Billion | |

| USD 12.08 Billion | |

| % | |

|

تجزئة سوق الأنابيب في الشرق الأوسط وأفريقيا، حسب المادة (أنابيب غير معدنية ومعدنية)، وعمليات التصنيع (أنابيب غير ملحومة، أنابيب لحام المقاومة الكهربائية (ERW)، أنابيب لحام القوس المغمور (SAW)، أنابيب لحام القوس المغمور المزدوج (DSAW)، وعمليات تصنيع الأنابيب غير الملحومة والملحمة)، والفئة (أنابيب الضغط وغير الضغط)، والحجم (حتى 1/2 بوصة، 1/2-1 بوصة، 1-2 بوصة، 2-5 بوصة، 5-10 بوصة، 10-20 بوصة، وأكبر من 20 بوصة)، والصناعة (البنية التحتية للمياه، والبنية التحتية للنفط والغاز، والبنية التحتية للمباني، والبنية التحتية الصناعية) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الأنابيب

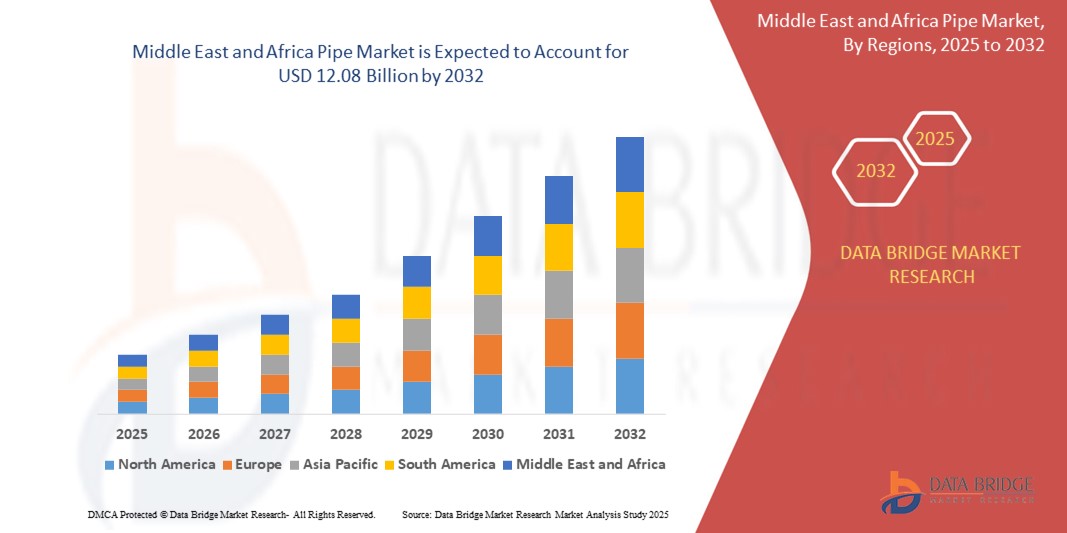

- بلغت قيمة سوق الأنابيب في الشرق الأوسط وأفريقيا 8.49 مليار دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 12.08 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 4.5٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال تطوير البنية التحتية المتزايدة في القطاعات السكنية والتجارية والصناعية، إلى جانب زيادة الاستثمارات في إمدادات المياه ونقل النفط والغاز وشبكات المرافق الحضرية.

- علاوة على ذلك، فإن الحاجة المتزايدة لحلول أنابيب متينة ومقاومة للتآكل وفعالة من حيث التكلفة تدفع الطلب على الأنابيب المعدنية وغير المعدنية على حد سواء. تُسرّع هذه العوامل المتقاربة بشكل كبير من انتشار أنظمة الأنابيب المتقدمة، مما يعزز توسع السوق بشكل عام.

تحليل سوق الأنابيب

- تُعدّ الأنابيب مكونات أساسية تُستخدم لنقل المياه والغاز والنفط والسوائل الصناعية عبر مختلف أنظمة البنية التحتية. وتُصنع من مجموعة متنوعة من المواد، بما في ذلك الفولاذ والنحاس والبولي فينيل كلوريد (PVC) والبولي إيثيلين عالي الكثافة (HDPE)، لتلبية مختلف متطلبات الضغط ودرجة الحرارة والبيئة.

- يتزايد الطلب على الأنابيب نتيجةً للتوسع العمراني المتزايد، واستبدال البنية التحتية القديمة، والمبادرات الحكومية الرامية إلى توسيع شبكات توزيع المياه والطاقة. ويساهم التقدم في تقنيات تصنيع الأنابيب والتركيز المتزايد على الاستدامة في تعزيز نمو السوق في جميع أنحاء المنطقة.

- سيطرت جنوب أفريقيا على سوق الأنابيب في عام 2024، وذلك بفضل استثماراتها المستمرة في البنية التحتية للمياه، وتطوير الإسكان الحضري، والتوسع الصناعي

- من المتوقع أن تكون دولة الإمارات العربية المتحدة أسرع منطقة نموًا في سوق الأنابيب خلال فترة التوقعات بسبب توسع شبكات أنابيب النفط والغاز ومشاريع تحلية المياه والبنية التحتية للمدن الذكية.

- هيمن قطاع أنابيب الضغط على السوق بحصة سوقية بلغت 71.7% في عام 2024، وذلك بفضل الطلب القوي من أنظمة إمدادات المياه، وأنابيب النفط والغاز، ونقل السوائل الصناعية. صُممت أنابيب الضغط لتحمل ضغطًا داخليًا مرتفعًا، مما يجعلها أساسية لنقل السوائل بأمان في التطبيقات الحيوية.

نطاق التقرير وتقسيم سوق الأنابيب

|

صفات |

رؤى سوق الأنابيب الرئيسية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق الأنابيب

"ارتفاع الطلب على البناء"

- يشهد سوق الأنابيب توسعًا، مدفوعًا بنشاط البناء المتزايد - السكني والتجاري - مع تسارع التحضر واستثمار الاقتصادات النامية في العقارات والبنية التحتية العامة والمرافق.

- على سبيل المثال، أطلق قادة الصناعة مثل Tenaris وVallourec أنابيب فولاذية متطورة مقاومة للتآكل تلبي احتياجات مشاريع البناء والبنية التحتية على وجه التحديد، مما يدل على الطلب المتزايد على حلول عالية المتانة في إمدادات المياه والصرف الصحي وأنظمة التدفئة والتهوية وتكييف الهواء وخطوط الغاز.

- تتطلب مشاريع البنية التحتية الضخمة المتزايدة - مثل المدن الذكية وشبكات النقل ومرافق الطاقة المتجددة - في جميع أنحاء منطقة آسيا والمحيط الهادئ والولايات المتحدة وأوروبا شبكات أنابيب واسعة النطاق لخطوط المياه والطاقة والاتصالات.

- إن التطورات في مواد خطوط الأنابيب، من الفولاذ عالي القوة إلى البلاستيك والمركبات خفيفة الوزن المقاومة للتآكل، تدعم اعتماد حلول الأنابيب المبتكرة التي تلبي معايير البناء الحديثة ومتطلبات الاستدامة

- تشجع اللوائح الصارمة المتعلقة بإدارة المياه وكفاءة الطاقة على استبدال أنظمة الأنابيب القديمة أو المتسربة ببدائل محسنة وطويلة الأمد، مما يعزز الطلب على التجديد في الأسواق الناضجة.

- إن التحول الرقمي في صناعة البناء - مثل دمج أنظمة الأنابيب الذكية للكشف عن التسرب ومراقبة الحالة - يشكل فرصًا جديدة لمنتجات الأنابيب ذات القيمة المضافة في مشاريع البنية التحتية والبناء

ديناميكيات سوق الأنابيب

سائق

"الاستثمارات المتزايدة في البنية التحتية"

- إن زيادة الاستثمارات في البنية التحتية - التي تشمل توزيع المياه والصرف الصحي ونقل الطاقة والمرافق الصناعية - تعمل كمحرك رئيسي للسوق من خلال تعزيز نشر خطوط الأنابيب على نطاق واسع في كل من الاقتصادات المتقدمة والنامية

- على سبيل المثال، أدت مهمة المدن الذكية في الهند وبرامج التحضر السريع في الصين إلى استثمارات بمليارات الدولارات في البنية التحتية الحضرية الجديدة، مما أدى إلى نمو كبير في الطلب على جميع أنواع الأنابيب بما في ذلك الأنابيب البلاستيكية والصلب والأنواع المركبة.

- إن توسيع خطوط أنابيب النفط والغاز، فضلاً عن مشاريع الطاقة المتجددة مثل مزارع الرياح البحرية التي تتطلب أنابيب تحت سطح البحر، يوفر آفاق نمو ثابتة وطويلة الأجل لمصنعي الأنابيب المتخصصة وعالية الأداء.

- تتطلب المبادرات الحكومية التي تركز على الوصول إلى المياه النظيفة والصرف الصحي والبنية التحتية البيئية - كما هو موضح في الصفقة الخضراء للاتحاد الأوروبي - تحديث أنظمة المياه والصرف الصحي القديمة، مما يعزز الطلب على حلول الأنابيب المتقدمة.

- إن التحديث المستمر للمرافق الصناعية، مدفوعًا بالأتمتة والضوابط البيئية الأكثر صرامة، يدفع الاستثمار في الأنابيب المتينة والفعالة باعتبارها العمود الفقري للعمليات الموثوقة في الصناعات التحويلية والعملياتية

ضبط النفس/التحدي

"تزايد المخاوف البيئية بشأن الأنابيب التي تُستخدم لمرة واحدة"

- إن المخاوف البيئية المتزايدة بشأن استخدام والتخلص من الأنابيب غير القابلة لإعادة التدوير أو قصيرة العمر - وخاصة البلاستيك أحادي الاستخدام والمركبات منخفضة الجودة - تدفع إلى ضغوط تنظيمية وتحولات في تفضيلات المشترين عبر القطاعات الرئيسية

- على سبيل المثال، قدم الاتحاد الأوروبي توجيهات تشجع على التخلص التدريجي من الأنابيب غير المستدامة واستبدالها ببدائل قابلة لإعادة التدوير وأقل تأثيرًا، مما يخلق تحديات الامتثال وضغوط التكلفة على الشركات المصنعة التي لا تزال تعتمد على البلاستيك التقليدي.

- تزيد المتطلبات الصارمة لإدارة النفايات وممارسات الاقتصاد الدائري من تعقيد إنتاج الأنابيب وتركيبها ومعالجتها في نهاية عمرها الافتراضي - وخاصةً في تطبيقات البناء والزراعة ومرافق المياه

- إن ردود فعل المستهلكين والصناعة تجاه المنتجات ذات الاستدامة الضعيفة لدورة الحياة، فضلاً عن خطر تلوث البلاستيك الدقيق الناتج عن الأنابيب القديمة أو المجزأة، تشكل سياسات المشتريات في مشاريع البنية التحتية العامة والخاصة

- إن الابتكار والاستثمار ضروريان لتحسين تقنيات إعادة التدوير، وإطالة عمر خدمة الأنابيب، وتطوير مواد صديقة للبيئة - وهي عوامل يمكن أن تزيد من التكاليف الأولية وتبطئ اختراق السوق لمنتجات الأنابيب الأقل استدامة.

نطاق سوق الأنابيب

يتم تقسيم السوق على أساس المواد وعمليات التصنيع والفئة والحجم والصناعة.

- حسب المادة

بناءً على المادة، يُقسّم السوق إلى أنابيب غير معدنية وأنابيب معدنية. وقد هيمن قطاع الأنابيب المعدنية على حصة السوق الأكبر من الإيرادات في عام 2024، بفضل متانته وقوته وقدرته على تحمل الضغط العالي ودرجات الحرارة المرتفعة. هذه الخصائص تجعل الأنابيب المعدنية مناسبة تمامًا للبنية التحتية الثقيلة والتطبيقات الصناعية. ويعزز استخدامها الواسع في أنظمة النفط والغاز وإمدادات المياه والبناء هيمنتها السوقية بفضل موثوقية أدائها وعمرها الافتراضي الطويل.

من المتوقع أن يشهد قطاع الأنابيب غير المعدنية أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على مشاريع البنية التحتية السكنية والخفيفة. تتميز الأنابيب غير المعدنية بمقاومة التآكل وسهولة التركيب وانخفاض التكلفة، مما يجعلها جذابة للاستخدام في أنظمة توزيع المياه والصرف الصحي. كما أن توافقها مع ممارسات البناء الصديقة للبيئة يُسرّع من اعتمادها في تطوير البنية التحتية المستدامة.

- حسب عمليات التصنيع

بناءً على عمليات التصنيع، يُقسّم السوق إلى تصنيع الأنابيب الملحومة، وتصنيع أنابيب اللحام بالمقاومة الكهربائية (ERW)، وتصنيع أنابيب اللحام بالقوس المغمور (SAW)، وتصنيع أنابيب اللحام بالقوس المغمور المزدوج (DSAW)، وعمليات تصنيع الأنابيب الملحومة وغير الملحومة. وقد استحوذ قطاع تصنيع الأنابيب الملحومة على أكبر حصة من إيرادات السوق في عام 2024، بفضل قدرته على إنتاج أنابيب عالية القوة وموحدة، مثالية لتطبيقات الضغط الحرج. وتُفضّل الأنابيب غير الملحومة في قطاعات مثل النفط والغاز وتوليد الطاقة، نظرًا لسلامتها العالية وانخفاض خطر التسرب.

من المتوقع أن يشهد قطاع تصنيع أنابيب ERW أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، بفضل فعاليتها من حيث التكلفة، وكفاءة إنتاجها، وملاءمتها للتطبيقات متوسطة إلى منخفضة الضغط. وتُستخدم أنابيب ERW على نطاق واسع في البناء، وأنابيب المياه، والنقل، بفضل جودتها الثابتة وقدرتها على التكيف مع مختلف أحجام الأنابيب.

- حسب الفئة

بناءً على الفئة، يُقسّم السوق إلى أنابيب ضغط وأنابيب غير ضغط. وقد هيمن قطاع أنابيب الضغط على أكبر حصة من إيرادات السوق بنسبة 71.7% في عام 2024، مدعومًا بالطلب القوي من أنظمة إمدادات المياه، وأنابيب النفط والغاز، ونقل السوائل الصناعية. صُممت أنابيب الضغط لتحمل ضغطًا داخليًا عاليًا، مما يجعلها أساسية لنقل السوائل بأمان في التطبيقات الحيوية.

من المتوقع أن يشهد قطاع الأنابيب غير المضغوطة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالاستخدام المتزايد في أنظمة الصرف الصحي والتهوية. تتميز هذه الأنابيب بفعاليتها من حيث التكلفة وسهولة تركيبها، مما يلبي احتياجات البنية التحتية الحضرية المتوسعة والمشاريع البلدية.

- حسب الحجم

بناءً على الحجم، يُقسّم السوق إلى أحجام تصل إلى 1/2 بوصة، و1/2-1 بوصة، و1-2 بوصة، و2-5 بوصة، و5-10 بوصة، و10-20 بوصة، وأكبر من 20 بوصة. وقد شكّلت فئة 2-5 بوصة أكبر حصة من إيرادات السوق في عام 2024، بفضل استخدامها الواسع في أنظمة السباكة السكنية، والأنابيب التجارية، وأنظمة التوزيع البلدية. يوفر هذا النطاق من الأحجام توازنًا مثاليًا بين سعة التدفق ومرونة التركيب، مما يجعله خيارًا أساسيًا في مشاريع البنية التحتية.

من المتوقع أن يشهد قطاع الأنابيب بقطر 20 بوصة أو أكثر أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بارتفاع الاستثمارات في خطوط نقل النفط والغاز واسعة النطاق وأنظمة العمليات الصناعية. تدعم هذه الأنابيب كبيرة الأقطار إنتاجية عالية، وهو أمر أساسي للبنية التحتية طويلة المدى وعالية السعة.

- حسب الصناعة

بناءً على القطاع، يُقسّم السوق إلى البنية التحتية للمياه، والنفط والغاز، والبناء، والصناعية. وقد استحوذ قطاع البنية التحتية للنفط والغاز على أكبر حصة من إيرادات السوق في عام ٢٠٢٤، مدفوعًا بمشاريع الاستكشاف وتوسيع خطوط الأنابيب الجارية عالميًا. ويعتمد هذا القطاع بشكل كبير على أنظمة الأنابيب عالية الأداء لنقل ومعالجة الهيدروكربونات في ظل ظروف قاسية.

من المتوقع أن يشهد قطاع البنية التحتية للمباني أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالتوسع العمراني، والتطوير العقاري، وتركيبات السباكة وأنظمة التدفئة والتهوية وتكييف الهواء الحديثة. ويدعم الطلب على الأنابيب عالية الكفاءة في المباني السكنية والتجارية النمو المتسارع لهذا القطاع.

تحليل إقليمي لسوق الأنابيب

- سيطرت جنوب أفريقيا على سوق الأنابيب محققةً أكبر حصة من الإيرادات في عام ٢٠٢٤، مدفوعةً باستثماراتها المستمرة في البنية التحتية للمياه، ومشاريع الإسكان الحضري، والتوسع الصناعي. وقد ساهم تركيز البلاد على تحديث أنظمة المياه البلدية القديمة، وتنفيذ شبكات أنابيب حديثة في المناطق سريعة التحضر، في ترسيخ مكانتها كقائدة إقليمية في تحديث البنية التحتية.

- يشهد الطلب على الأنابيب المعدنية عالية المتانة وغير المعدنية المقاومة للتآكل طلبًا قويًا بشكل خاص، حيث تُستخدم في قطاعات توزيع المياه والتعدين والطاقة. ويواصل قطاعا الإنشاءات والمرافق النشطان في جنوب أفريقيا دعم الاستهلاك المطرد لأنظمة الأنابيب المتطورة.

- يتم تعزيز السوق بشكل أكبر من خلال برامج البنية التحتية المدعومة من الحكومة، والتعاون المتزايد بين القطاعين العام والخاص، والطلب المتزايد على مواد الأنابيب المستدامة وطويلة الأمد في كل من التطورات الحضرية والريفية

نظرة عامة على سوق الأنابيب في الإمارات العربية المتحدة

من المتوقع أن تسجل دولة الإمارات العربية المتحدة أسرع معدل نمو سنوي مركب في سوق الأنابيب في الشرق الأوسط وأفريقيا بين عامي 2025 و2032، مدفوعًا بتوسع شبكات أنابيب النفط والغاز، ومشاريع تحلية المياه، والبنية التحتية للمدن الذكية. وتساهم الاستثمارات الاستراتيجية للدولة في البنية التحتية لتصدير الطاقة وأنظمة إدارة المياه في تعزيز الاعتماد على الأنابيب عالية الأداء على نطاق واسع. كما تُسهم المبادرات المستمرة، مثل الاستراتيجية الوطنية للأمن المائي، وزيادة الطلب على أنظمة تبريد المناطق، في تزايد الحاجة إلى حلول أنابيب متينة وذات كفاءة حرارية عالية.

نظرة على سوق الأنابيب في المملكة العربية السعودية

من المتوقع أن تشهد المملكة العربية السعودية نموًا مطردًا في سوق الأنابيب بين عامي 2025 و2032، مدعومةً بأهداف رؤية 2030 للبنية التحتية، وزيادة الاستثمارات في نقل النفط والغاز، وتوسع الإنشاءات الحضرية. ويساهم تركيز المملكة على تحسين شبكات توزيع المياه، والمناطق الصناعية، والمشاريع الكبرى مثل نيوم، في زيادة الطلب على أنظمة الأنابيب المتطورة تقنيًا والمقاومة للتآكل. كما أن التعاون الاستراتيجي مع المصنّعين الدوليين، والتركيز المتزايد على المواد المستدامة، يُعززان نمو السوق في مختلف القطاعات الرئيسية.

حصة سوق الأنابيب

وتقود صناعة الأنابيب في المقام الأول شركات راسخة، بما في ذلك:

- شركة جي إم إيجل (الولايات المتحدة)

- أنظمة الصرف المتقدمة (الولايات المتحدة)

- شركة شيفرون فيليبس للكيماويات ذ.م.م (الولايات المتحدة)

- شارلوت للأنابيب والمسابك (الولايات المتحدة)

- شركة علياكسيس القابضة ش.م. (بلجيكا)

- أتكور (الولايات المتحدة)

- شركة كونتيك للحلول الهندسية ذ.م.م (الولايات المتحدة)

- شركة فوروكاوا للكهرباء المحدودة (الولايات المتحدة)

- شركة لين إنتربرايزز، المحدودة (الولايات المتحدة)

- منتجات نوكور الأنبوبية (الولايات المتحدة)

- أوربيا (المكسيك)

- بيستان أمريكا الشمالية (الولايات المتحدة)

- شركة برينسكو (الولايات المتحدة)

- أبونور أمريكا الشمالية (الولايات المتحدة)

- ويستليك بايب آند فيتينجز (الولايات المتحدة)

- شركة دبليو إل للبلاستيك (الولايات المتحدة)

أحدث التطورات في سوق الأنابيب في الشرق الأوسط وأفريقيا

- في أغسطس 2024، دخلت شركة Advanced Drainage Systems (ADS) في شراكة مع شركة Geoplast لتوزيع نظام Aquabox لاحتجاز مياه الأمطار في الولايات المتحدة. يعمل هذا التعاون على توسيع محفظة إدارة مياه الأمطار الخاصة بشركة ADS، مما يوفر حلولاً مبتكرة وعالية القدرة للسيطرة على الفيضانات الحضرية وإدارة المياه المستدامة، مما يعزز ريادتها في السوق.

- في يوليو 2024، حصلت شركة شيفرون فيليبس كيميكا المحدودة على 11 جائزة سلامة من مجلس تكساس للكيماويات (TCC) لتميزها في السلامة والأداء التشغيلي. وقد كُرِّمت منشآتها في بورجر وباسادينا وبور آرثر وسيدار بايو وسووين بجوائز "رعاية تكساس" لإنجازاتها في مجال التوعية المجتمعية والاستجابة للطوارئ والأمن ومنع التلوث. كما مُنحت منشآت كونرو وأورانج جائزة "صفر حوادث" وجائزة "دكتور سا مانان" لعدم تسجيل أي إصابات أو حوادث من الفئة الأولى في مجال السلامة والصحة المهنية. تعزز جوائز السلامة سمعة شركة شيفرون فيليبس كيميكا، وتُظهر التزامها، وترفع من معنوياتها، وتجذب الكفاءات، وتُقلل من التكاليف المتعلقة بالحوادث.

- في أكتوبر 2023، كشفت شركة شارلوت للأنابيب والمسابك عن مشروعها الجديد "المسبك المتقدم" في أوكبورو، كارولاينا الشمالية، بتكلفة 460 مليون دولار أمريكي. يعكس هذا التزام الشركة بالنمو والاستثمار المحلي والمسؤولية البيئية.

- في مايو 2023، استثمرت شركة شارلوت للأنابيب والمسابك 80 مليون دولار أمريكي لبناء منشأة تصنيع جديدة بمساحة 134,000 قدم مربع في مايز، كانساس. ستوفر هذه الخطة 50 فرصة عمل جديدة، وستعزز إنتاج أنابيب PVC، بدعم من المسؤولين المحليين والولائيين وشركاء الأعمال الرئيسيين.

- في ديسمبر 2022، أعلنت شركة برينس للأنابيب والتجهيزات المحدودة (PPFL)، وهي شركة رائدة في مجال توفير حلول الأنابيب ومصنعة للبوليمرات المتعددة، عن إطلاق حلين متطورين للسباكة والصرف الصحي: أنظمة الصرف الصامتة Skolan Safe Premium PP وPrince Hauraton. من المتوقع أن يعزز هذا التوسع الاستراتيجي لمجموعة منتجاتها مكانة PPFL في قطاع الصرف الصحي عالي الأداء، مُلبيًا الطلب المتزايد على أنظمة متينة وخافضة للضوضاء في البنية التحتية الحديثة. ومن المرجح أن يُعزز هذا الطرح القدرة التنافسية في السوق ويُسرّع من اعتماد تقنيات الصرف الصحي المتقدمة في المشاريع السكنية والتجارية في الهند.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.