Middle East And Africa Small Molecule Sterile Injectable Drug Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

4.86 Billion

USD

7.23 Billion

2025

2033

USD

4.86 Billion

USD

7.23 Billion

2025

2033

| 2026 –2033 | |

| USD 4.86 Billion | |

| USD 7.23 Billion | |

| % | |

|

تقسيم سوق الأدوية المعقمة القابلة للحقن ذات الجزيئات الصغيرة في الشرق الأوسط وأفريقيا، حسب المنتج (تعبئة القوارير، تعبئة المحاقن، تعبئة الخراطيش، وغيرها)، والتطبيق (علم الأورام، والأمراض المعدية، وأمراض القلب والأوعية الدموية، والأمراض الأيضية، وعلم الأعصاب، والأمراض الجلدية، والمسالك البولية، وأمراض المناعة الذاتية، واضطرابات الجهاز التنفسي، وغيرها)، والمستخدمين النهائيين (المستشفيات، والعيادات المتخصصة، ومراكز الرعاية المنزلية، وغيرها)، وقنوات التوزيع (المناقصات المباشرة، والصيدليات، والصيدليات الإلكترونية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق الأدوية المعقمة القابلة للحقن ذات الجزيئات الصغيرة في الشرق الأوسط وأفريقيا

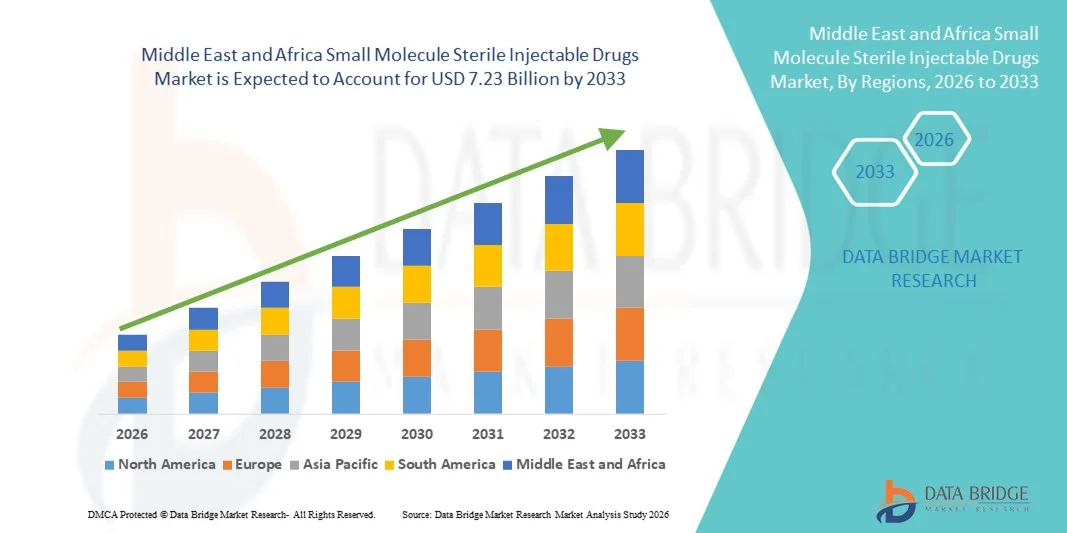

- بلغت قيمة سوق الأدوية المعقمة القابلة للحقن ذات الجزيئات الصغيرة في الشرق الأوسط وأفريقيا 4.86 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 7.23 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 5.1% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى ارتفاع معدل انتشار الأمراض المزمنة والمعدية، وزيادة حالات دخول المستشفيات، والاعتماد المتزايد على التركيبات القابلة للحقن لتحقيق نتائج علاجية سريعة وفعالة في بيئات الرعاية الحادة والحرجة.

- علاوة على ذلك، فإن توسيع البنية التحتية للرعاية الصحية، وتحسين الوصول إلى الأدوية الأساسية، وزيادة تركيز الحكومة على التصنيع الدوائي المحلي والامتثال التنظيمي، كلها عوامل تجعل الحقن المعقمة ذات الجزيئات الصغيرة حجر الزاوية في بروتوكولات العلاج الحديثة، مما يدعم بشكل كبير مسار نمو السوق.

تحليل سوق الأدوية المعقمة القابلة للحقن ذات الجزيئات الصغيرة في الشرق الأوسط وأفريقيا

- تُعد الأدوية المعقمة القابلة للحقن ذات الجزيئات الصغيرة، والتي يتم إنتاجها في ظل ظروف تعقيم صارمة للإعطاء عن طريق الحقن، ضرورية لتقديم الرعاية الصحية في جميع أنحاء دول الشرق الأوسط وأفريقيا، حيث إنها تُمكّن من العمل العلاجي السريع وتُستخدم على نطاق واسع في المستشفيات للعلاجات الحادة والمزمنة والمنقذة للحياة.

- يتأثر الطلب في السوق بشكل كبير بارتفاع معدل انتشار الأمراض المزمنة والمعدية، وزيادة عدد العمليات الجراحية، والاعتماد الكبير على التركيبات القابلة للحقن في أقسام الطوارئ والأورام والرعاية الحرجة في جميع أنحاء أنظمة الرعاية الصحية الوطنية.

- هيمنت المملكة العربية السعودية على السوق بحصة إيرادات بلغت 34.6% في عام 2025، مدعومة بالإنفاق المرتفع على الرعاية الصحية، والبنية التحتية المتطورة للمستشفيات، والمبادرات الحكومية القوية التي تهدف إلى تعزيز القدرة التصنيعية المحلية للأدوية والحقن المعقمة.

- من المتوقع أن تشهد جنوب أفريقيا أسرع نمو خلال فترة التوقعات، مدفوعًا بتحسين الوصول إلى الرعاية الصحية، وزيادة الطلب على الأدوية الأساسية القابلة للحقن في المستشفيات العامة، وتزايد الاستثمارات في مرافق إنتاج الأدوية المحلية.

- هيمن قطاع تعبئة القوارير على السوق بحصة بلغت 47.8% في عام 2025، مدفوعًا باستخدامه الواسع النطاق للأدوية القابلة للحقن متعددة الجرعات وأحادية الجرعة، وتوافقه مع مجموعة واسعة من تركيبات الجزيئات الصغيرة، وتفضيله القوي بين المستشفيات والمصنعين نظرًا لسهولة تخزينه ونقله وإعطائه.

نطاق التقرير وتجزئة سوق الأدوية المعقمة القابلة للحقن ذات الجزيئات الصغيرة في الشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق الأدوية المعقمة القابلة للحقن ذات الجزيئات الصغيرة في الشرق الأوسط وأفريقيا |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق الأدوية المعقمة القابلة للحقن ذات الجزيئات الصغيرة في الشرق الأوسط وأفريقيا

توسيع نطاق التصنيع المحلي وتقنيات التعبئة المعقمة المتقدمة

- يتمثل أحد الاتجاهات المهمة والمتسارعة في سوق الأدوية المعقمة القابلة للحقن ذات الجزيئات الصغيرة في الشرق الأوسط وأفريقيا في التركيز المتزايد على التصنيع الدوائي المحلي واعتماد تقنيات التعبئة والتغليف المعقمة المتقدمة لضمان سلامة الدواء وأمن الإمداد.

- فعلى سبيل المثال، يقوم العديد من المصنّعين في المملكة العربية السعودية والإمارات العربية المتحدة بتوسيع مرافق إنتاج الحقن المعقمة بخطوط تعبئة آلية للقوارير لتقليل الاعتماد على الواردات وتلبية الطلب المتزايد في المستشفيات المحلية

- تساهم التطورات التكنولوجية في مجال المعالجة المعقمة، بما في ذلك أنظمة التعبئة القائمة على العزل وتقنيات التعقيم المحسّنة، في تحسين جودة المنتج، والحد من مخاطر التلوث، وتحسين الامتثال للمعايير التنظيمية الدولية.

- كما أن التركيز المتزايد على الإنتاج المعقم عالي الجودة يمكّن المصنّعين من التعامل مع التركيبات المعقدة القابلة للحقن، بما في ذلك المضادات الحيوية وأدوية الأورام وأدوية العناية المركزة، بكفاءة واتساق أكبر.

- يُعيد هذا التحول نحو بنية تحتية حديثة للتصنيع المعقم تشكيل قدرات الموردين ويعزز الاكتفاء الذاتي الإقليمي في الأدوية الأساسية القابلة للحقن في أنظمة الرعاية الصحية العامة والخاصة.

- ونتيجة لذلك، تستثمر شركات الأدوية الإقليمية بشكل متزايد في تقنيات التعبئة المعقمة القائمة على القوارير لدعم الإنتاج القابل للتوسع، والامتثال التنظيمي، واستقرار الإمداد على المدى الطويل.

- تساهم زيادة التعاون بين شركات الأدوية العالمية والمصنعين الإقليميين في تسريع نقل التكنولوجيا واعتماد أفضل الممارسات الدولية في إنتاج الحقن المعقمة

ديناميكيات سوق الأدوية المعقمة القابلة للحقن ذات الجزيئات الصغيرة في الشرق الأوسط وأفريقيا

السائق

تزايد عبء الأمراض وتزايد الطلب على الرعاية الصحية في المستشفيات

- يُعدّ ارتفاع معدل انتشار الأمراض المزمنة والأمراض المعدية والسرطان في جميع أنحاء دول الشرق الأوسط وأفريقيا، إلى جانب زيادة حالات دخول المستشفيات، عاملاً رئيسياً في زيادة الطلب على الأدوية المعقمة القابلة للحقن ذات الجزيئات الصغيرة

- فعلى سبيل المثال، أدى تزايد حالات الإصابة بداء السكري، واضطرابات القلب والأوعية الدموية، والعدوى المكتسبة في المستشفيات إلى زيادة كبيرة في استخدام المضادات الحيوية القابلة للحقن، والمسكنات، وأدوية القلب والأوعية الدموية في أقسام المرضى الداخليين.

- تُفضّل الحقن المعقمة ذات الجزيئات الصغيرة على نطاق واسع في حالات الطوارئ والرعاية الحرجة نظرًا لسرعة بدء مفعولها، ودقة جرعاتها، وتوافرها الحيوي العالي، مما يجعلها لا غنى عنها في بروتوكولات العلاج الحديثة.

- بالإضافة إلى ذلك، فإن توسيع البنية التحتية للرعاية الصحية، بما في ذلك المستشفيات الجديدة ومراكز الرعاية المتخصصة، يؤدي إلى زيادة استهلاك الأدوية القابلة للحقن في مرافق الرعاية الصحية العامة والخاصة على حد سواء.

- تساهم المبادرات الحكومية الرامية إلى تحسين الوصول إلى الأدوية الأساسية وتعزيز أنظمة الرعاية الصحية الوطنية في تسريع اعتماد العلاجات المعقمة القابلة للحقن في جميع أنحاء المنطقة.

- يساهم توسيع نطاق التغطية التأمينية الصحية ودعم سداد التكاليف في بعض دول الشرق الأوسط وأفريقيا في تحسين وصول المرضى إلى العلاجات القابلة للحقن.

- يساهم تزايد عدد كبار السن وارتفاع عدد العمليات الجراحية في استمرار الطلب على استخدام الأدوية القابلة للحقن قبل الجراحة وبعدها

ضبط النفس/التحدي

تعقيد التصنيع العالي وعبء الامتثال التنظيمي

- ينطوي إنتاج الأدوية المعقمة القابلة للحقن ذات الجزيئات الصغيرة على عمليات تصنيع معقدة، وظروف تعقيم صارمة، واستثمارات رأسمالية كبيرة، مما يشكل تحديًا كبيرًا للمشاركين في السوق.

- فعلى سبيل المثال، يتطلب الحفاظ على عمليات تعبئة القوارير الخالية من التلوث والامتثال لمعايير ممارسات التصنيع الجيدة (GMP) مراقبة مستمرة، وعمالة ماهرة، وأنظمة ضمان جودة مكلفة.

- قد تكون المتطلبات التنظيمية في دول الشرق الأوسط وأفريقيا صارمة ومتباينة، مما يزيد من الوقت والتكلفة المرتبطين بالموافقات على المنشآت وتسجيل المنتجات والامتثال المستمر.

- أي انحراف في ضمان التعقيم أو مراقبة الجودة قد يؤدي إلى تأخيرات في الإنتاج، أو سحب المنتجات من السوق، أو عقوبات تنظيمية، مما يؤثر بشكل مباشر على استمرارية الإمداد وربحية الشركة المصنعة.

- سيكون التصدي لهذه التحديات من خلال أتمتة العمليات، وتنسيق الأنظمة، وتدريب القوى العاملة، والاستثمارات الاستراتيجية في تقنيات التعقيم المتقدمة أمراً بالغ الأهمية للحفاظ على نمو السوق على المدى الطويل.

- قد يؤدي محدودية توافر الكوادر الماهرة المدربة على التصنيع المعقم ومراقبة الجودة إلى زيادة تقييد قابلية توسيع الإنتاج في العديد من البلدان

- تشكل اضطرابات سلسلة التوريد المتعلقة بالمواد الخام ومكونات التعبئة والتغليف والخدمات اللوجستية لسلسلة التبريد مخاطر مستمرة على توافر الأدوية المعقمة القابلة للحقن بشكل منتظم في جميع أنحاء المنطقة

نطاق سوق الأدوية المعقمة القابلة للحقن ذات الجزيئات الصغيرة في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس المنتج والتطبيق والمستخدمين النهائيين وقنوات التوزيع.

- المنتج الفرعي

استنادًا إلى نوع المنتج، يُقسّم سوق الأدوية المعقمة القابلة للحقن ذات الجزيئات الصغيرة في الشرق الأوسط وأفريقيا إلى تعبئة القوارير، وتعبئة المحاقن، وتعبئة الخراطيش، وغيرها. وقد هيمنت تعبئة القوارير على السوق في عام 2025 بحصة إيرادات بلغت 47.8%، مدفوعةً باستخدامها الواسع في المستشفيات للأدوية القابلة للحقن أحادية الجرعة ومتعددة الجرعات. تتوافق القوارير مع مجموعة واسعة من تركيبات الجزيئات الصغيرة، بما في ذلك المضادات الحيوية، وأدوية الأورام، وعلاجات القلب والأوعية الدموية، مما يجعلها متعددة الاستخدامات. كما أن فترة صلاحيتها الطويلة وسهولة تخزينها تدعمان الشراء بكميات كبيرة من قبل المستشفيات العامة والخاصة. وتُسهم البنية التحتية التصنيعية القائمة على القوارير في جميع أنحاء المنطقة في دعم الإنتاج على نطاق واسع. بالإضافة إلى ذلك، يُعزز الإلمام باللوائح التنظيمية وممارسات المناولة الموحدة من اعتمادها. كما يُعزز انتشار نماذج الرعاية الصحية التي تتمحور حول المستشفيات الطلب المستمر على الأدوية القابلة للحقن المعبأة في قوارير.

من المتوقع أن يشهد قطاع تعبئة المحاقن أسرع معدل نمو خلال الفترة المتوقعة، مدفوعًا بالطلب المتزايد على المحاقن المعبأة مسبقًا التي تُحسّن دقة الجرعات وسلامة المرضى. تُقلل الحقن المعبأة في المحاقن وقت التحضير وتُخفّض مخاطر التلوث، مما يجعلها مثالية لحالات الطوارئ والعيادات الخارجية. كما يُساهم تزايد استخدامها في العيادات المتخصصة وبيئات الرعاية المنزلية في تسريع تبنيها. يُفضل مقدمو الرعاية الصحية هذه الأشكال لزيادة كفاءة سير العمل وتقليل أخطاء الأدوية. ويُعزز النمو أيضًا التطورات التكنولوجية في تعبئة المحاقن وتزايد الإقبال على الحقن الجاهزة للاستخدام.

- عن طريق التقديم

استنادًا إلى التطبيقات، يُقسّم السوق إلى مجالات الأورام، والأمراض المعدية، وأمراض القلب والأوعية الدموية، والأمراض الأيضية، والأمراض العصبية، والأمراض الجلدية، وأمراض المسالك البولية، وأمراض المناعة الذاتية، واضطرابات الجهاز التنفسي، وغيرها. وقد هيمن قطاع الأمراض المعدية على السوق في عام 2025، نظرًا لارتفاع معدلات العدوى البكتيرية والفيروسية في دول الشرق الأوسط وأفريقيا. وتُستخدم المضادات الحيوية ومضادات الفيروسات القابلة للحقن على نطاق واسع في أقسام المرضى الداخليين نظرًا لسرعة مفعولها وفعاليتها في الحالات الشديدة. وتعتمد أنظمة الرعاية الصحية العامة بشكل كبير على الحقن المعقمة لإدارة العدوى. كما أن محدودية البدائل الفموية للعدوى الخطيرة تُعزز هذه الهيمنة. وتُسهم المخاوف المستمرة المتعلقة بالعدوى المكتسبة في المستشفيات في استمرار الطلب. كما يُعزز تركيز الحكومات على الأدوية الأساسية القابلة للحقن ريادة هذا القطاع.

من المتوقع أن يشهد قطاع الأورام أسرع نمو خلال الفترة المتوقعة، مدفوعًا بارتفاع معدلات الإصابة بالسرطان وتوسع نطاق الوصول إلى خدمات العلاج الكيميائي. تتطلب معظم علاجات الأورام الحقن، مما يجعل الحقن المعقمة ضرورية. ويدعم هذا النمو زيادة الاستثمار في مراكز الأورام والبنية التحتية التشخيصية. كما أن توفر أدوية السرطان الجنيسة القابلة للحقن على نطاق أوسع يُحسّن من القدرة على تحمل التكاليف. ويساهم ازدياد الوعي والتشخيص المبكر أيضًا في زيادة حجم العلاجات.

- من قبل المستخدمين النهائيين

استنادًا إلى المستخدمين النهائيين، يُقسّم السوق إلى مستشفيات، وعيادات متخصصة، ومراكز رعاية منزلية، وغيرها. هيمنت المستشفيات على السوق في عام 2025، كونها المراكز الرئيسية لإعطاء الأدوية المعقمة القابلة للحقن. وتعتمد الرعاية الحادة، والعمليات الجراحية، والعلاجات الحرجة بشكل أساسي على العلاجات القابلة للحقن التي تُقدّم تحت إشراف طبي متخصص. ويُحفّز ارتفاع أعداد المرضى في المستشفيات الحكومية الاستهلاك على نطاق واسع. كما أن الحاجة إلى بيئات مُحكمة للحفاظ على التعقيم تُشجّع استخدام المستشفيات. وتُمثّل مرافق الرعاية الصحية الممولة حكوميًا حصة كبيرة من الطلب. ويُعزّز التوسع المستمر في البنية التحتية للمستشفيات هيمنتها.

من المتوقع أن يشهد قطاع الرعاية المنزلية أسرع نمو خلال الفترة المتوقعة، مدعومًا بالتحول نحو الرعاية الخارجية والرعاية المنزلية. وتتيح التطورات في الحقن المعبأة مسبقًا وأشكال التوصيل سهلة الاستخدام إمكانية إعطاء الأدوية بأمان في المنزل. كما أن ارتفاع تكاليف الرعاية الصحية والضغط لتقليل مدة الإقامة في المستشفيات يشجعان هذا التوجه. ويساهم ازدياد توفر خدمات الرعاية الصحية المنزلية في تعزيز الإقبال عليها، حيث يفضل المرضى الذين يعانون من أمراض مزمنة خيارات العلاج المنزلي بشكل متزايد.

- عن طريق قنوات التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم السوق إلى المناقصات المباشرة، والصيدليات، والصيدليات الإلكترونية، وغيرها. وقد هيمنت المناقصات المباشرة على السوق في عام 2025، مدفوعةً بعمليات الشراء بالجملة من قِبل المستشفيات الحكومية وأنظمة الرعاية الصحية العامة. يضمن الشراء عبر المناقصات كفاءة التكلفة، وضمان الجودة، والإمداد المستمر بالأدوية الأساسية القابلة للحقن. وتُعتمد آليات الشراء المركزية على نطاق واسع في دول الشرق الأوسط وأفريقيا. كما تُعزز عقود التوريد طويلة الأجل هذه القناة. ويُحافظ الطلب الكبير من المستشفيات على ريادتها. كما يُسهم تفضيل الجهات التنظيمية للشراء المُراقب في دعم هذه الهيمنة.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو خلال الفترة المتوقعة، مدفوعًا بتزايد رقمنة الخدمات الصحية. ويساهم تحسين سلسلة التبريد اللوجستية والرقابة التنظيمية في التوزيع الآمن للأدوية القابلة للحقن عبر الإنترنت. كما أن التوسع الحضري وانتشار الإنترنت المتزايد يُوسعان نطاق الوصول. وتوفر المنصات الإلكترونية الراحة وسهولة الوصول لمرضى الرعاية المنزلية. ويُعزز تزايد ثقة المستهلكين في خدمات الصيدليات الإلكترونية من وتيرة النمو.

تحليل إقليمي لسوق الأدوية المعقمة القابلة للحقن ذات الجزيئات الصغيرة في الشرق الأوسط وأفريقيا

- هيمنت المملكة العربية السعودية على السوق بحصة إيرادات بلغت 34.6% في عام 2025، مدعومة بالإنفاق المرتفع على الرعاية الصحية، والبنية التحتية المتطورة للمستشفيات، والمبادرات الحكومية القوية التي تهدف إلى تعزيز القدرة التصنيعية المحلية للأدوية والحقن المعقمة.

- يولي مقدمو الرعاية الصحية في المملكة العربية السعودية أهمية بالغة للفعالية العلاجية السريعة والموثوقية والتحكم في إعطاء الحقن المعقمة ذات الجزيئات الصغيرة، لا سيما في بيئات الرعاية الحادة وعلاج الأورام والأمراض المعدية.

- ويتعزز هذا الانتشار الواسع النطاق بفضل برامج التحول في الرعاية الصحية الوطنية، وزيادة الاستثمارات في إنتاج الحقن المعقمة محلياً، وارتفاع الطلب من المستشفيات التخصصية والمستشفيات الجامعية، مما يجعل المملكة العربية السعودية الدولة الرائدة في السوق الإقليمية.

نظرة عامة على سوق الأدوية المعقمة القابلة للحقن ذات الجزيئات الصغيرة في المملكة العربية السعودية

استحوذ سوق الأدوية المعقمة القابلة للحقن ذات الجزيئات الصغيرة في المملكة العربية السعودية على الحصة الأكبر من الإيرادات في منطقة الشرق الأوسط وأفريقيا عام 2025، مدفوعًا بالإنفاق المرتفع على الرعاية الصحية والدعم الحكومي القوي لتوطين صناعة الأدوية. وتعتمد المستشفيات ومراكز الرعاية الصحية المتخصصة بشكل متزايد على الحقن المعقمة لعلاج الحالات الحادة، والأورام، والأمراض المعدية. وتشجع مبادرات رؤية 2030 في المملكة على التصنيع المحلي للأدوية الأساسية القابلة للحقن. كما أن الطلب المتزايد على المنتجات عالية الجودة والخاضعة للرقابة يعزز توسع السوق. علاوة على ذلك، تساهم الاستثمارات في مرافق التعبئة المعقمة المتقدمة وتصنيع القوارير بشكل كبير في نمو السوق.

نظرة عامة على سوق الأدوية المعقمة القابلة للحقن ذات الجزيئات الصغيرة في الإمارات العربية المتحدة

من المتوقع أن يشهد سوق الأدوية المعقمة القابلة للحقن ذات الجزيئات الصغيرة في الإمارات العربية المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بالبنية التحتية المتطورة للرعاية الصحية والتركيز القوي على السياحة العلاجية. وتولي الدولة اهتمامًا كبيرًا بتوفير حلول علاجية سريعة وعالية الجودة، مما يزيد الاعتماد على الأدوية القابلة للحقن. وتدعم المبادرات الحكومية التي تشجع التصنيع الدوائي المحلي والتميز التنظيمي نمو السوق. كما يساهم الطلب المتزايد من المستشفيات المتخصصة ومراكز الأورام في تعزيز النمو. ويستمر دور الإمارات كمركز إقليمي للرعاية الصحية في تحفيز استهلاك الأدوية القابلة للحقن.

نظرة عامة على سوق الأدوية المعقمة القابلة للحقن ذات الجزيئات الصغيرة في جنوب أفريقيا

من المتوقع أن يشهد سوق الأدوية المعقمة القابلة للحقن ذات الجزيئات الصغيرة في جنوب إفريقيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بارتفاع معدلات الإصابة بالأمراض المعدية والمزمنة. وتستحوذ المستشفيات الحكومية على حصة كبيرة من الطلب على الأدوية القابلة للحقن نظرًا للاستخدام الواسع النطاق للمضادات الحيوية وأدوية العناية المركزة. وتساهم برامج الرعاية الصحية الحكومية في زيادة إمكانية الحصول على الأدوية الأساسية القابلة للحقن. كما أن الاستثمارات المتزايدة في الإنتاج الدوائي المحلي تُحسّن من موثوقية الإمدادات. وتدعم هذه العوامل مجتمعةً نمو السوق بشكل مستدام.

نظرة عامة على سوق الأدوية المعقمة القابلة للحقن ذات الجزيئات الصغيرة في مصر

يشهد سوق الأدوية المعقمة القابلة للحقن ذات الجزيئات الصغيرة في مصر نموًا متزايدًا نتيجةً للنمو السكاني وارتفاع الطلب على العلاجات المقدمة في المستشفيات. ويساهم دعم الحكومة للصناعات الدوائية المحلية في تعزيز الإمدادات المحلية من هذه الأدوية. كما أن ارتفاع معدلات انتشار الأمراض المزمنة والعدوى يزيد من استخدام الأدوية في المستشفيات. ويدعم توسع المستشفيات الحكومية وإصلاحات الرعاية الصحية نمو السوق بشكل إضافي. ويُسهم موقع مصر الاستراتيجي كمركز رئيسي لتصنيع الأدوية في شمال إفريقيا في تطوير السوق.

حصة سوق الأدوية المعقمة القابلة للحقن ذات الجزيئات الصغيرة في الشرق الأوسط وأفريقيا

تتولى شركات راسخة قيادة صناعة الأدوية المعقمة القابلة للحقن ذات الجزيئات الصغيرة في الشرق الأوسط وأفريقيا، بما في ذلك:

- أتيكو فارما (مصر)

- صناعة الحلول الصيدلانية (PSI) (المملكة العربية السعودية)

- شركة كواليتي للصناعات الكيميائية المحدودة (أوغندا)

- إيفا فارما (مصر)

- شركة أتلانتيك لعلوم الحياة المحدودة (غانا)

- شركة مينا فارم للأدوية (مصر)

- شركة حكمة للأدوية (الأردن)

- شركة أسبن فارماكير القابضة المحدودة (جنوب أفريقيا)

- باكستر (الولايات المتحدة)

- شركة فايزر (الولايات المتحدة الأمريكية)

- سانوفي (فرنسا)

- شركة ميرك وشركاه (الولايات المتحدة الأمريكية)

- شركة GSK plc (المملكة المتحدة)

- شركة نوفارتس إيه جي (سويسرا)

- شركة جلعاد للعلوم (الولايات المتحدة الأمريكية)

- شركة بريستول مايرز سكويب (الولايات المتحدة الأمريكية)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركة فريزينيوس كابي المساهمة (ألمانيا)

- بي براون إس إي (ألمانيا)

ما هي التطورات الأخيرة في سوق الأدوية المعقمة القابلة للحقن ذات الجزيئات الصغيرة في الشرق الأوسط وأفريقيا؟

- في ديسمبر 2025، وقّعت شركة جلفار اتفاقية إيجار طويلة الأجل لإنشاء منشأة متكاملة لتصنيع الأدوية في جدة، المملكة العربية السعودية، مزودة بتقنيات متطورة لإنتاج الحقن المعقمة. ويهدف المشروع (الذي تبلغ تكلفته حوالي 300 مليون ريال سعودي) إلى توطين صناعة الأدوية، وتعزيز الأمن الصحي الوطني، وإنشاء مركز إقليمي لتصدير الحقن المعقمة وغيرها من المنتجات.

- في أكتوبر 2025، أطلقت شركة مبادلة بايو مجموعة جديدة من الأدوية الأساسية المنتجة محلياً في دولة الإمارات العربية المتحدة، بما في ذلك الحقن الوريدية بأحجام صغيرة وكبيرة، مما يعزز إمدادات العلاجات الحيوية في المستشفيات. ويعكس هذا الجهد توجهاً أوسع لتوسيع نطاق تصنيع علوم الحياة محلياً وضمان استمرار الوصول إلى العلاجات الرئيسية على مستوى المنطقة.

- في أغسطس 2025، افتتحت شركة إم إس فارما رسميًا أول مركز لتصنيع المنتجات البيولوجية في الشرق الأوسط بمدينة الرياض، المملكة العربية السعودية، بعد حصوله على موافقة إدارة الغذاء والدواء السعودية (SFDA) وفقًا لممارسات التصنيع الجيدة (GMP). وعلى الرغم من تركيزه على المنتجات البيولوجية، إلا أن هذا المرفق يعزز أيضًا القدرات المحلية في مجال التعبئة والتغليف والتصنيع القابل للحقن، مما يدعم البنية التحتية الأوسع لإنتاج الأدوية المعقمة القابلة للحقن.

- في يونيو 2025، توسعت شركة فارماك الدولية لتشمل ثلاثة أسواق جديدة في الشرق الأوسط وأفريقيا، حيث طرحت منتجات حقن عالية الفعالية، مثل محاليل الفيتامينات والعلاجات الهرمونية، للمستشفيات في سلطنة عمان وقطر. وتساهم هذه التوسعات في زيادة إمكانية الوصول الإقليمي إلى الحقن المتخصصة المستخدمة في الرعاية الصحية بالمستشفيات.

- في يناير 2025، وقّعت مصر اتفاقية بقيمة 120 مليون دولار أمريكي لإنشاء منطقة صناعية دوائية في المنطقة الاقتصادية لقناة السويس، بهدف إنتاج المواد الخام والوسيطة الرئيسية المستخدمة في صناعة الأدوية. ورغم أن هذه المنطقة لن تقتصر على إنتاج الحقن المعقمة فقط، إلا أنها ستدعم قدرة إنتاجية دوائية أوسع، بما في ذلك المواد اللازمة لتصنيع تركيبات الحقن.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.