North America Aerospace Adhesive Sealants Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

604.68 Million

USD

886.61 Million

2024

2032

USD

604.68 Million

USD

886.61 Million

2024

2032

| 2025 –2032 | |

| USD 604.68 Million | |

| USD 886.61 Million | |

| % | |

|

تجزئة سوق مواد مانعة التسرب اللاصقة والمانعة للتسرب في أمريكا الشمالية، حسب المنتج (المواد اللاصقة ومواد مانعة التسرب)، الراتنجات (الإيبوكسي، البولي يوريثان، السيليكون، وغيرها)، التكنولوجيا (المحمولة بالمذيبات، والمحمولة بالماء، والمذابة بالحرارة، والمعالجة بالإشعاع)، الطائرات (الصغيرة، الكبيرة، المتوسطة، وغيرها)، نوع الممر (ممر واحد وممرات متعددة)، المستخدم (المصنع الأصلي وما بعد البيع)، الاستخدام النهائي (التجاري، العسكري، الطيران العام، الفضاء، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق المواد اللاصقة والمانعة للتسرب في قطاع الطيران في أمريكا الشمالية

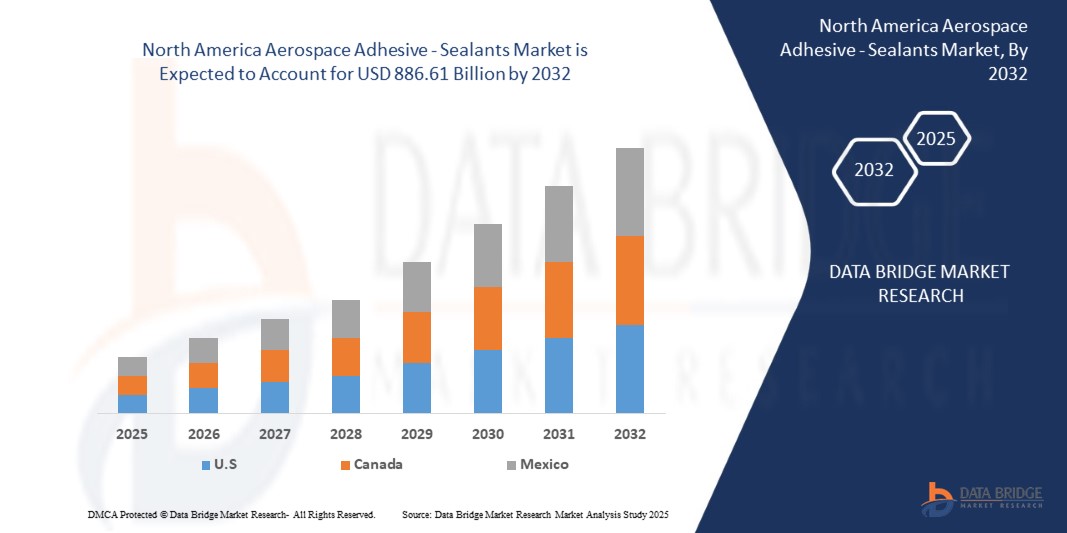

- تم تقييم حجم سوق المواد اللاصقة والمواد المانعة للتسرب المستخدمة في صناعة الطيران في أمريكا الشمالية بـ 604.68 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 886.61 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 4.90٪ خلال الفترة المتوقعة.

- يتم تغذية نمو السوق إلى حد كبير بالطلب المتزايد على مكونات الطائرات خفيفة الوزن الموفرة للوقود، حيث تحل تقنيات المواد اللاصقة والمواد المانعة للتسرب محل طرق التثبيت التقليدية لتحسين السلامة الهيكلية وتقليل الوزن الإجمالي

- إن زيادة إنتاج الطائرات التجارية، إلى جانب التقدم في برامج الدفاع واستكشاف الفضاء، يعزز الطلب على حلول المواد اللاصقة والمواد المانعة للتسرب عالية الأداء في صناعة الطيران.

تحليل سوق المواد اللاصقة والمانعة للتسرب في أمريكا الشمالية

- إن التركيز المتزايد على تقنيات الترابط المتقدمة، مثل المواد اللاصقة القائمة على الإيبوكسي والبولي يوريثين، يتيح تعزيز المتانة والمقاومة الكيميائية والأداء في البيئات القاسية، مما يجعلها لا غنى عنها في تصنيع الطائرات الحديثة.

- يساهم التركيز المتزايد على أنشطة الصيانة والإصلاح والتجديد (MRO) أيضًا في توسيع السوق، حيث تعتمد شركات الطيران ومشغلو الدفاع بشكل متزايد على حلول المواد اللاصقة والمواد المانعة للتسرب لتمديد عمر الطائرات وضمان الامتثال للوائح السلامة الصارمة.

- استحوذت سوق المواد اللاصقة والمواد المانعة للتسرب في مجال الطيران والفضاء في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية في عام 2024، مدعومة بإنتاج الطائرات التجارية والدفاعية القوي في البلاد، والابتكار التكنولوجي، والاعتماد المتزايد على مواد الترابط خفيفة الوزن وعالية الأداء.

- من المتوقع أن تشهد كندا أعلى معدل نمو سنوي مركب (CAGR) في سوق المواد اللاصقة والمواد المانعة للتسرب في صناعة الطيران في أمريكا الشمالية بسبب زيادة الاستثمارات في تصنيع صناعة الطيران، والطلب المتزايد على المواد خفيفة الوزن وعالية الأداء، وتوسيع سلاسل التوريد الإقليمية لصناعة الطيران.

- حقق قطاع المواد اللاصقة المذيبة أكبر حصة من إيرادات السوق في عام ٢٠٢٤، بفضل أدائه المتميز في تطبيقات الربط الهيكلي وموثوقيته طويلة الأمد في ظل الظروف القاسية. تُستخدم المواد اللاصقة المذيبة على نطاق واسع في خطوط التجميع لمكونات هياكل الطائرات والأجنحة.

نطاق التقرير وتجزئة سوق المواد اللاصقة والمانعة للتسرب في قطاع الطيران في أمريكا الشمالية

|

صفات |

رؤى رئيسية حول سوق المواد اللاصقة والمانعات للتسرب في قطاع الطيران بأمريكا الشمالية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة. |

اتجاهات سوق المواد اللاصقة والمانعة للتسرب في أمريكا الشمالية

تزايد اعتماد حلول المواد اللاصقة والمواد المانعة للتسرب المتقدمة في مجال الطيران

- يُحدث الاعتماد المتزايد على المواد اللاصقة ومانعات التسرب المتقدمة تحولاً جذرياً في قطاع تصنيع الطائرات، إذ يُتيح ربطاً خفيف الوزن وعالي القوة في هياكل الطائرات. تُقلل هذه المواد من الاعتماد على المثبتات الميكانيكية، مما يُعزز كفاءة استهلاك الوقود والأداء العام للطائرات. ويؤدي ذلك إلى انخفاض تكاليف الصيانة وتحسين سلامة الهيكل.

- يُسهم الطلب المتزايد على المواد اللاصقة المتينة والمقاومة للحرارة والتآكل في تسريع استخدام مواد الختم القائمة على الإيبوكسي والبولي يوريثان والسيليكون في هياكل الطائرات والمحركات والمكونات الداخلية. تُعد هذه الحلول فعّالة بشكل خاص في بيئات التشغيل القاسية والظروف الجوية القاسية.

- إن التركيز على تقليل الوزن واستخدام مواد صديقة للبيئة يجعل المواد اللاصقة والمانعة للتسرب الحديثة جذابة لتطبيقات الطائرات التجارية والعسكرية على حد سواء. ويستفيد المصنعون من عمليات تجميع أكثر كفاءة دون المساس بالسلامة أو الامتثال للوائح، مما يعزز الإنتاجية ويختصر وقت الإنتاج.

- على سبيل المثال، في عام ٢٠٢٣، أفاد العديد من مصنعي الطائرات الفضائية بانخفاض وقت التجميع وتحسين الأداء الهيكلي بعد دمج مواد لاصقة إيبوكسي عالية الأداء في عمليات الترابط الحرجة. وقد أدى ذلك إلى توفير التكاليف وتعزيز متانة الطائرات بشكل عام.

- في حين أن المواد اللاصقة والمواد المانعة للتسرب تُعزز الكفاءة والأداء، إلا أن تأثيرها يعتمد على الابتكار المستمر، والموافقات التنظيمية، والتوافق مع المواد المركبة الناشئة. يجب على الشركات التركيز على البحث والتطوير والحلول المُخصصة للاستفادة الكاملة من نمو السوق.

ديناميكيات سوق المواد اللاصقة والمانعة للتسرب في قطاع الطيران والفضاء في أمريكا الشمالية

سائق

تزايد الطلب على المواد خفيفة الوزن والمتينة وعالية الأداء

- إن التركيز المتزايد على كفاءة استهلاك الوقود وتحسين الأداء في قطاع الطيران والفضاء يدفع الطلب على حلول متقدمة من المواد اللاصقة ومانعات التسرب. إن قدرتها على توفير روابط قوية وخفيفة الوزن ومتينة تجعلها لا غنى عنها في تصنيع الطائرات الحديثة. بالإضافة إلى ذلك، فإن التحول نحو المواد المركبة في هياكل الطائرات وداخلها يدفع الحاجة إلى مواد لاصقة قادرة على التعامل مع تجميعات متعددة المواد مع الحفاظ على سلامة الهيكل.

- يزداد وعي مصنعي المعدات الأصلية ومقدمي خدمات صيانة الطائرات بفوائد المواد اللاصقة ومانعات التسرب، بما في ذلك تقليل الوزن ومقاومة التآكل وتبسيط عمليات التجميع. تشجع هذه العوامل على استخدامها على نطاق واسع، لا سيما في تطبيقات الطيران التجاري والدفاعي. علاوة على ذلك، تُحسّن المواد اللاصقة الحديثة من مقاومة التعب وخصائص امتصاص الاهتزاز، مما يُعزز عمر الطائرات وموثوقيتها.

- تدعم الحكومات وهيئات الطيران الابتكارات في مواد صناعة الطيران من خلال منح الشهادات والدعم المالي ومبادرات البحث والتطوير، مما يعزز سوق المواد اللاصقة ومانعات التسرب عالية الأداء عالميًا. ويشمل هذا الدعم أيضًا تمويل مواد صديقة للبيئة ومنخفضة الانبعاثات، بما يتماشى مع أهداف الاستدامة في صناعة الطيران.

- على سبيل المثال، في عام ٢٠٢٢، اعتمد العديد من مصنعي الطائرات مواد لاصقة هيكلية متطورة لمكونات الطائرات الداخلية والخارجية، مما حسّن معايير السلامة وخفّض تعقيد التجميع. ساهم هذا التكامل أيضًا في تقصير دورات الإنتاج، وزيادة الإنتاجية، وجداول صيانة أكثر فعالية من حيث التكلفة.

- في حين أن الطلب في السوق والدعم المؤسسي قويان، فإن المزيد من التطورات في توافقية المواد المركبة، ومقاومة درجات الحرارة العالية، والتركيبات الصديقة للبيئة ضرورية لإطلاق العنان للإمكانات الكاملة للمواد اللاصقة ومانعات التسرب المستخدمة في صناعة الطيران. وسيكون الابتكار المستمر في المواد اللاصقة الحرارية والبلاستيكية خفيفة الوزن أمرًا بالغ الأهمية لتلبية متطلبات الجيل القادم من تصميم الطائرات.

ضبط النفس/التحدي

التكلفة العالية لأنظمة المواد اللاصقة والمانعة للتسرب المتقدمة والامتثال للأنظمة

- لا تزال التكلفة الأولية الباهظة للمواد اللاصقة ومانعات التسرب عالية الأداء المستخدمة في صناعة الطيران، بما في ذلك تكاليف شراء المواد وإصدار الشهادات، تُشكل عائقًا رئيسيًا أمام الشركات المصنعة الصغيرة والمتوسطة. وغالبًا ما تُعيق هذه التكاليف تبني هذه المواد على الرغم من مزاياها التشغيلية الواضحة. إضافةً إلى ذلك، قد تتطلب عمليات التركيب والمعالجة عمالة ومعدات متخصصة، مما يزيد من النفقات التشغيلية.

- تُزيد المتطلبات التنظيمية الصارمة وعمليات الاعتماد المطولة لمواد الطيران والفضاء من تعقيدها وتُبطئ طرح تقنيات اللصق الجديدة، لا سيما في المناطق ذات معايير السلامة الصارمة. وغالبًا ما يتطلب استيفاء معايير الامتثال الوطنية والدولية إجراءات اختبار وتوثيق وتحقق تستغرق وقتًا طويلاً، مما يُؤخر دخول السوق.

- كما أن قيود سلسلة التوريد في توريد الراتنجات المتخصصة، والمحفزات، والتركيبات المتوافقة مع المركبات تُقيد انتشارها في السوق، وخاصةً في أسواق الطيران والفضاء الناشئة. ويمكن أن يؤثر التأخير في توافر المواد على جداول الإنتاج، بينما تُفاقم التحديات اللوجستية العالمية وتقلب أسعار المواد الخام مخاوف التكلفة.

- على سبيل المثال، في عام ٢٠٢٣، أبلغت العديد من مؤسسات صيانة الطائرات عن تأخيرات في مشاريعها بسبب ارتفاع التكاليف وإطالة مواعيد اعتماد أنظمة لاصق الإيبوكسي والبولي يوريثان الجديدة. لم تؤثر هذه التأخيرات على جداول التسليم فحسب، بل زادت أيضًا من المخاطر التشغيلية وشكّلت تحديات في إدارة المخزون.

- في حين توفر المواد اللاصقة ومانعات التسرب المستخدمة في صناعة الطيران مزايا أداء كبيرة، فإن التغلب على التحديات المالية والتنظيمية وتحديات سلسلة التوريد من خلال حلول قابلة للتطوير والإنتاج المحلي والشراكات الاستراتيجية أمرٌ أساسيٌّ لتوسيع نطاق انتشارها في السوق. الشركات التي تستثمر في الابتكار والتدريب ومراكز التصنيع الإقليمية تتمتع بمكانة أفضل للاستحواذ على حصة سوقية ودعم النمو المستدام في قطاع الطيران.

نطاق سوق المواد اللاصقة والمانعة للتسرب في أمريكا الشمالية

يتم تقسيم السوق على أساس المنتج والراتنجات والتكنولوجيا ونوع الطائرة ونوع الممر والمستخدم والاستخدام النهائي.

• حسب المنتج

بناءً على المنتج، يُقسّم سوق المواد اللاصقة ومواد الختم المستخدمة في صناعة الطيران في أمريكا الشمالية إلى مواد لاصقة ومواد مانعة للتسرب. وقد استحوذ قطاع المواد اللاصقة على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالطلب المرتفع عليه في تطبيقات الربط الهيكلي، موفرًا حلولاً خفيفة الوزن وقوية ومتينة لتجميع وصيانة الطائرات. ويزداد تفضيل المواد اللاصقة على المثبتات الميكانيكية نظرًا لقدرتها على تقليل الوزن، وتحسين كفاءة استهلاك الوقود، وتبسيط التجميعات المعقدة.

من المتوقع أن يشهد قطاع مواد منع التسرب أسرع معدل نمو بين عامي 2025 و2032، بفضل خصائصها الممتازة في منع التسرب، ومقاومتها للتآكل، وتعدد استخداماتها في حماية مكونات الطائرات من الضغوط البيئية والتشغيلية. وتحظى مواد منع التسرب بشعبية خاصة في تصميمات المقصورة الداخلية، وخزانات الوقود، والأسطح الخارجية، حيث تُعد المتانة والأداء طويل الأمد في ظل الظروف القاسية أمرًا بالغ الأهمية.

• بواسطة الراتنجات

بناءً على الراتنجات، يُقسّم سوق مواد اللصق والمانعات التسرب المستخدمة في صناعة الطيران في أمريكا الشمالية إلى إيبوكسي، وبولي يوريثان، وسيليكون، وغيرها. وقد استحوذ قطاع الإيبوكسي على أكبر حصة من إيرادات السوق في عام 2024، بفضل قوته الميكانيكية الفائقة، ومقاومته الحرارية، وإمكانية تطبيقه على نطاق واسع في ربط الهياكل المركبة والمعدنية. وتُفضّل راتنجات الإيبوكسي في التطبيقات الهيكلية الحيوية للطائرات التجارية والعسكرية على حد سواء.

من المتوقع أن يشهد قطاع البولي يوريثان أسرع معدل نمو بين عامي 2025 و2032، بفضل مرونته ومقاومته للصدمات وفعاليته في الختم والعزل وتخميد الاهتزازات. وتُستخدم هذه الراتنجات بشكل متزايد في تصميمات المقصورات الداخلية، وخزانات الوقود، والأسطح الخارجية للطائرات، حيث تتطلب المتانة والمقاومة البيئية.

• حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم سوق المواد اللاصقة والمواد المانعة للتسرب المستخدمة في صناعة الطيران في أمريكا الشمالية إلى مواد لاصقة ومواد مانعة للتسرب محمولة بالمذيبات، ومحمولة بالماء، ومواد لاصقة مصهورة بالحرارة، ومواد لاصقة ومعالجة بالإشعاع. وقد استحوذ قطاع المواد اللاصقة المحمولة بالمذيبات على أكبر حصة من إيرادات السوق في عام 2024، بفضل أدائه العالي في تطبيقات الربط الهيكلي وموثوقيته طويلة الأمد في ظل الظروف القاسية. وتُستخدم المواد اللاصقة المحمولة بالمذيبات على نطاق واسع في خطوط التجميع لمكونات هياكل الطائرات والأجنحة.

من المتوقع أن يشهد قطاع المنتجات المائية أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بلوائح بيئية، وعمليات معالجة أسرع، وانبعاثات أقل من المركبات العضوية المتطايرة. وتتزايد اعتماد هذه التقنيات في بيئات التصنيع الصديقة للبيئة والإنتاج السريع.

• بالطائرة

بناءً على نوع الطائرة، يُقسّم سوق المواد اللاصقة والمانعة للتسرب في قطاع الطيران في أمريكا الشمالية إلى فئات صغيرة وعريضة، ومتوسطة وعريضة، وغيرها. وقد استحوذ قطاع الطائرات الكبيرة على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالاستخدام المكثف للمواد اللاصقة والمانعة للتسرب في المكونات الهيكلية، والديكورات الداخلية، وأنظمة الوقود. وتتطلب الطائرات الكبيرة حلول ربط متطورة لتجميع خفيف الوزن وعالي القوة.

من المتوقع أن يشهد قطاع الطائرات الصغيرة والعريضة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بارتفاع إنتاج الطائرات الإقليمية، وطائرات رجال الأعمال، والطائرات قصيرة المدى في أمريكا الشمالية. تُحسّن المواد اللاصقة والمواد المانعة للتسرب من الكفاءة التشغيلية وسرعة التجميع في هذه الأنواع من الطائرات.

• حسب نوع الممر

بناءً على نوع الممر، يُقسّم سوق المواد اللاصقة والمانعة للتسرب في مجال الطيران في أمريكا الشمالية إلى فئتين: فئة الممر الواحد وفئة الممرات المتعددة. وقد استحوذ قطاع الممر الواحد على أكبر حصة من إيرادات السوق في عام 2024، بفضل ارتفاع إنتاج الطائرات التجارية واستخدامها الواسع في مجال طيران الركاب. وتُعدّ المواد اللاصقة في الطائرات ذات الممر الواحد بالغة الأهمية لضمان سلامة هيكلها وخفة وزنها.

من المتوقع أن يشهد قطاع الطائرات متعددة الممرات أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على طائرات المسافات الطويلة والفاخرة. تدعم حلول اللصق تحسين الأداء والسلامة وكفاءة استهلاك الوقود في هذه الطائرات الأكبر حجمًا.

• حسب المستخدم

بناءً على المستخدم، يُقسّم سوق المواد اللاصقة والمانعة للتسرب في قطاع الطيران في أمريكا الشمالية إلى قطاعي تصنيع المعدات الأصلية (OEM) وما بعد البيع. وقد استحوذ قطاع تصنيع المعدات الأصلية على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالإنتاج القوي للطائرات ودمج المواد اللاصقة أثناء التجميع الأولي. يُفضّل مصنعو المعدات الأصلية استخدام المواد اللاصقة والمواد المانعة للتسرب لتقليل الوزن وتبسيط عمليات التصنيع المعقدة.

من المتوقع أن يشهد قطاع خدمات ما بعد البيع أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد أنشطة الصيانة والإصلاح والتجديد (MRO) في أساطيل الطيران التجاري والعسكري والطيران العام. تُطيل حلول اللصق عمر المكونات وتُحسّن كفاءة الإصلاح.

• حسب الاستخدام النهائي

بناءً على الاستخدام النهائي، يُقسّم سوق المواد اللاصقة والمانعة للتسرب في مجال الطيران في أمريكا الشمالية إلى قطاعات تجارية، وعسكرية، وقطاع الطيران العام، وقطاع الفضاء، وغيرها. وقد استحوذ قطاع الطيران التجاري على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بارتفاع تسليمات الطائرات، وتحديث الأساطيل، واعتماد مواد خفيفة الوزن. وتُحسّن المواد اللاصقة كفاءة استهلاك الوقود والأداء الهيكلي للطائرات التجارية.

من المتوقع أن يشهد القطاع العسكري أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتطوير طائرات الدفاع المتطورة، وطائرات رجال الأعمال، والمركبات الفضائية. تضمن حلول المواد اللاصقة والمانعة للتسرب موثوقية عالية، وسلامة، ومتانة في التطبيقات المتخصصة.

تحليل إقليمي لسوق المواد اللاصقة والمانعة للتسرب في أمريكا الشمالية

- استحوذت سوق المواد اللاصقة والمواد المانعة للتسرب المستخدمة في صناعة الطيران في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية في عام 2024، مدعومة بالإنتاج القوي للطائرات التجارية والدفاعية في البلاد، والابتكار التكنولوجي، والاعتماد المتزايد على مواد الربط خفيفة الوزن وعالية الأداء.

- يعتمد مصنعو المعدات الأصلية وموفرو الصيانة والإصلاح والعمرة بشكل متزايد على المواد اللاصقة والمواد المانعة للتسرب للتطبيقات الهيكلية والداخلية والخارجية للطائرات، مما يحسن كفاءة استهلاك الوقود ويقلل من تعقيد التجميع

- ويحظى السوق بدعم أكبر من المبادرات الحكومية واللوائح التنظيمية المتعلقة بالسلامة التي تشجع على استخدام المواد المتقدمة

لاصقات الفضاء الكندية - نظرة عامة على سوق المواد المانعة للتسرب

من المتوقع أن يشهد سوق المواد اللاصقة والمانعة للتسرب في قطاع الطيران الكندي أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتوسع أنشطة تصنيع الطيران، وتحديث أساطيل الطائرات، وتزايد الاستثمارات في حلول المواد اللاصقة عالية الأداء والصديقة للبيئة. ويدعم توسع السوق الطلب المتزايد على الطائرات النفاثة الإقليمية، وطائرات رجال الأعمال، وخدمات الصيانة.

حصة سوق المواد اللاصقة والمواد المانعة للتسرب في أمريكا الشمالية

إن صناعة المواد اللاصقة والمواد المانعة للتسرب الخاصة بالطيران في أمريكا الشمالية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- 3M (الولايات المتحدة)،

- شركة بيكون اللاصقات (الولايات المتحدة)

- دوبونت (الولايات المتحدة)

- داو (الولايات المتحدة)

- شركة فلايمستر (الولايات المتحدة)

- ديماكس (الولايات المتحدة)

- مانعات التسرب العامة (الولايات المتحدة)

- شركة بي فولر (الولايات المتحدة)

- شركة هيرنون للتصنيع (الولايات المتحدة)

- بيرماتكس (شركة تابعة لشركة آي تي دبليو) (الولايات المتحدة)

- شركة PPG Industries Inc. (الولايات المتحدة)

- منتجات L&L (الولايات المتحدة)

- شركة بارسون للمواد اللاصقة (الولايات المتحدة)

- شركة هيكسل (الولايات المتحدة)

- شركة هانتسمان الدولية ذ.م.م (الولايات المتحدة)

- شركة ماستر بوند (الولايات المتحدة)

أحدث التطورات في سوق المواد اللاصقة والمانعة للتسرب المستخدمة في صناعة الطيران في أمريكا الشمالية

- في فبراير 2021، ابتكر باحثون في مختبر أوك ريدج الوطني، بدعم من مكتب تقنيات البناء التابع لوزارة الطاقة الأمريكية، مادة ASHA-Elastomer اللاصقة ذاتية الإصلاح، التي تُصلح نفسها تلقائيًا وتحافظ على قوة التصاقها في الظروف القاسية. يُفيد هذا الابتكار اللاصق الذكي الشركات من خلال إطالة عمر المواد وتقليل متطلبات الصيانة. في تطبيقات الطيران، يُترجم هذا الابتكار إلى مواد لاصقة ومانعة للتسرب أكثر متانة وموثوقية، مما يُحسّن الأداء ويُقلل التكاليف في البيئات عالية الطلب.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.