North America Anesthesia And Respiratory Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

18.11 Billion

USD

32.90 Billion

2025

2033

USD

18.11 Billion

USD

32.90 Billion

2025

2033

| 2026 –2033 | |

| USD 18.11 Billion | |

| USD 32.90 Billion | |

| % | |

|

تقسيم سوق أجهزة التخدير والتنفس في أمريكا الشمالية، حسب المنتج (أجهزة التخدير وأجهزة التنفس)، والمستخدم النهائي (المستشفيات والعيادات والرعاية المنزلية ومراكز الخدمات المتنقلة) - اتجاهات الصناعة والتوقعات حتى عام 2033

حجم سوق أجهزة التخدير والتنفس في أمريكا الشمالية

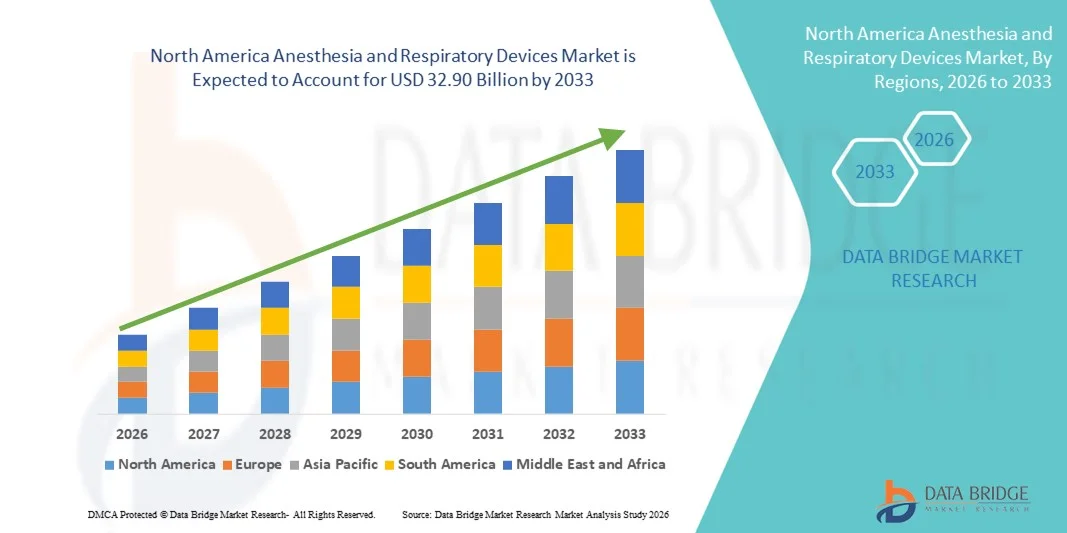

- بلغت قيمة سوق أجهزة التخدير والتنفس في أمريكا الشمالية 18.11 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 32.90 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 7.75% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى التوسع المتزايد في استخدام تقنيات الرعاية الصحية المتقدمة، وزيادة الطلب على الإجراءات طفيفة التوغل، والتطورات التكنولوجية المستمرة في أجهزة التخدير والعناية التنفسية في المستشفيات والعيادات ومراكز الرعاية الصحية الأولية.

- علاوة على ذلك، فإن ارتفاع مستوى وعي المرضى، وتزايد انتشار أمراض الجهاز التنفسي، وارتفاع عدد العمليات الجراحية، كلها عوامل تدفع إلى تبني أجهزة التخدير والتنفس المبتكرة. وتساهم هذه العوامل المتضافرة في تسريع تبني حلول أجهزة التخدير والتنفس، مما يعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق أجهزة التخدير والتنفس في أمريكا الشمالية

- تُعد أجهزة التخدير والتنفس، بما في ذلك أجهزة التنفس الاصطناعي المتطورة وأنظمة توصيل التخدير ومعدات المراقبة، مكونات حيوية بشكل متزايد في مرافق الرعاية الصحية الحديثة في كل من المستشفيات ومراكز الرعاية الخارجية، وذلك لدورها الحاسم في سلامة المرضى وكفاءة الإجراءات والنتائج السريرية.

- يعود الطلب المتزايد على أجهزة التخدير والتنفس بشكل أساسي إلى ارتفاع عدد العمليات الجراحية، وتزايد انتشار اضطرابات الجهاز التنفسي، وزيادة الإقبال على الإجراءات الجراحية طفيفة التوغل، والتطورات التكنولوجية المستمرة في أنظمة المراقبة والتهوية الذكية.

- هيمنت الولايات المتحدة على سوق أجهزة التخدير والتنفس بحصة إيرادات بلغت 39.8% في عام 2025، وذلك بفضل بنيتها التحتية المتطورة للرعاية الصحية، وانتشار استخدام التقنيات الجراحية والتنفسية المبتكرة، وحضورها القوي كلاعب رئيسي في هذا القطاع. وشهدت الولايات المتحدة نموًا ملحوظًا في تركيب أجهزة التخدير والتنفس في المستشفيات والمراكز الجراحية ووحدات العناية المركزة، مدفوعًا بالابتكارات من شركات الأجهزة الطبية الراسخة والشركات الناشئة التي تركز على حلول المراقبة المدعومة بالذكاء الاصطناعي وحلول التهوية الذكية.

- من المتوقع أن تكون كندا أسرع الدول نموًا في سوق أجهزة التخدير والتنفس خلال الفترة المتوقعة، حيث ستنمو بمعدل نمو سنوي مركب قدره 9.1% من عام 2026 إلى عام 2033، مدعومة بارتفاع عدد العمليات الجراحية، وزيادة الاستثمارات في تحديث المستشفيات، وتزايد الوعي بالرعاية التنفسية المتقدمة، والمبادرات الحكومية التي تشجع على تبني الأجهزة الطبية المبتكرة.

- استحوذ قطاع أجهزة التخدير على الحصة الأكبر من إيرادات السوق بنسبة 46.1% في عام 2025، مدفوعًا بارتفاع عدد العمليات الجراحية على مستوى العالم وزيادة استثمارات المستشفيات في أنظمة توصيل التخدير المتقدمة.

نطاق التقرير وتجزئة سوق أجهزة التخدير والتنفس

|

صفات |

أهم المعلومات السوقية حول أجهزة التخدير والتنفس |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق أجهزة التخدير والتنفس في أمريكا الشمالية

اعتماد الأجهزة المتقدمة والمراقبة المتكاملة

- يُعدّ التوسع المتزايد في استخدام أنظمة توصيل التخدير المتقدمة وحلول مراقبة المرضى المتكاملة اتجاهاً هاماً ومتسارعاً في سوق أجهزة التخدير والتنفس في أمريكا الشمالية، مما يُحسّن السلامة والدقة وكفاءة سير العمل في غرف العمليات.

- على سبيل المثال، يُستخدم جهاز التخدير Aisys CS² من شركة GE Healthcare على نطاق واسع في المستشفيات لتوفير التهوية الآلية والمراقبة المتكاملة، بينما تدعم محطة العمل Perseus A500 من شركة Dräger توصيل الغازات المتقدم وإدارة بيانات المرضى أثناء الجراحة.

- تتجه المستشفيات والمراكز الجراحية بشكل متزايد إلى استخدام أجهزة التنفس المحمولة والمنزلية، مثل أجهزة التنفس غير الغازية وأجهزة تركيز الأكسجين، لمعالجة الانتشار المتزايد لأمراض الجهاز التنفسي المزمنة مثل مرض الانسداد الرئوي المزمن وانقطاع النفس النومي.

- يتيح التكامل مع سجلات المرضى الرقمية والبنية التحتية الذكية لغرف العمليات للأطباء مراقبة العلامات الحيوية وإعطاء التخدير في الوقت الفعلي، مما يعزز عملية اتخاذ القرارات السريرية ونتائج المرضى.

ديناميكيات سوق أجهزة التخدير والتنفس في أمريكا الشمالية

السائق

تزايد العمليات الجراحية واحتياجات الرعاية التنفسية

- يتأثر السوق بشكل أساسي بزيادة عدد العمليات الجراحية، وارتفاع حالات أمراض الجهاز التنفسي المزمنة

- كما أن العمليات الجراحية وعلاجات العناية المركزة تدفع إلى تبني هذه التقنيات، حيث أن التخدير وأجهزة التنفس من الاضطرابات، بالإضافة إلى السكان المسنين الذين يحتاجون إلى رعاية متقدمة قبل الجراحة وأثناءها وبعدها

- تستثمر مرافق الرعاية الصحية في أجهزة عالية الأداء لتحسين نتائج المرضى.

- فعلى سبيل المثال، يُستخدم جهاز التنفس الصناعي Philips Respironics Trilogy Evo على نطاق واسع في العلاج التنفسي المنزلي، ويتم اعتماد محطة عمل التخدير Mindray WATO EX-65 Pro في المستشفيات لتعزيز سلامة المرضى وكفاءتهم.

- تساهم مبادرات الرعاية الصحية الحكومية الداعمة وسياسات السداد المواتية لأجهزة العناية المركزة والعلاج التنفسي في تعزيز نمو السوق

- يُعد الطلب المتزايد على التدخلات الجراحية البسيطة أمراً ضرورياً لمراقبة المرضى وإدارة التهوية.

ضبط النفس/التحدي

التكاليف المرتفعة والعقبات التنظيمية

- قد تحد التكلفة الأولية المرتفعة لأجهزة التخدير المتقدمة وأجهزة التنفس من اعتمادها في المستشفيات الصغيرة أو العيادات أو مرافق الرعاية الصحية ذات الموارد المحدودة

- غالباً ما تؤدي متطلبات الامتثال التنظيمي والشهادات إلى تأخير دخول السوق

- فعلى سبيل المثال، تتطلب موافقة إدارة الغذاء والدواء الأمريكية على أجهزة التخدير الجديدة مثل Dräger Perseus A500 أو GE Aisys CS² اختبارات صارمة وتحققًا سريريًا، مما يؤثر على سرعة تبني المستشفيات لهذه الأجهزة.

- قد تحد متطلبات التدريب المتخصص للأطباء لتشغيل أنظمة التخدير والتهوية المعقدة من سرعة تبنيها في بعض المرافق.

- تساهم متطلبات الصيانة والخدمة والتكامل مع البنية التحتية الحالية لتكنولوجيا المعلومات في المستشفى في زيادة التكاليف التشغيلية، مما يخلق المزيد من العوائق أمام مقدمي الرعاية الصحية الأصغر حجماً.

- قد يؤثر محدودية الوصول إلى الأجهزة المتطورة في المستشفيات الريفية أو التي تعاني من نقص التمويل على تقديم الرعاية الصحية بشكل موحد في جميع أنحاء أمريكا الشمالية.

نطاق سوق أجهزة التخدير والتنفس في أمريكا الشمالية

يتم تقسيم السوق على أساس المنتج والمستخدم النهائي.

- المنتج الفرعي

استنادًا إلى نوع المنتج، ينقسم سوق أجهزة التخدير والتنفس إلى قسمين رئيسيين: أجهزة التخدير وأجهزة التنفس. وقد استحوذ قسم أجهزة التخدير على الحصة الأكبر من إيرادات السوق بنسبة 46.1% في عام 2025، مدفوعًا بارتفاع عدد العمليات الجراحية عالميًا وزيادة استثمارات المستشفيات في أنظمة التخدير المتقدمة. ويساهم اعتماد محطات عمل التخدير متعددة الوظائف، التي تدمج وظائف المراقبة والتهوية، في هيمنة هذا القسم. كما يدعم تزايد الوعي بأهمية سلامة المرضى والرعاية المحيطة بالجراحة الطلب على هذه الأجهزة. وتُعزز التطورات التكنولوجية في أنظمة التخدير الآلية والمغلقة الدقة والكفاءة. كما يُسهم تزايد أعداد المرضى من كبار السن والمرضى الذين يعانون من أمراض مصاحبة في زيادة استخدامها. ويؤدي ارتفاع معدل انتشار الأمراض المزمنة التي تتطلب جراحة إلى زيادة عدد العمليات الجراحية. وتُعزز أطر التعويض المواتية في المناطق المتقدمة نمو هذا القسم. وتُعزز الابتكارات المستمرة في المنتجات، بما في ذلك أنظمة التخدير المدمجة والمحمولة، من انتشارها في السوق. كما تُعزز مبادرات تدريب أطباء التخدير والممرضين من اعتماد هذه الأجهزة. ويُسهم تزايد التعاون بين الشركات المصنعة ومقدمي الرعاية الصحية في توسيع نطاق الوصول إليها. تساهم زيادة عمليات الجراحة للمرضى الخارجيين في دعم نمو الإيرادات. كما تضمن الموافقات والشهادات التنظيمية القوية الالتزام بمعايير السلامة، مما يعزز الثقة في هذا القطاع.

من المتوقع أن يشهد قطاع أجهزة التنفس أسرع معدل نمو سنوي مركب بنسبة 12.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد انتشار أمراض الجهاز التنفسي المزمنة مثل الانسداد الرئوي المزمن والربو. ويساهم ارتفاع الطلب على التهوية غير الغازية، والعلاج بالأكسجين المحمول، وأجهزة التنفس الاصطناعي المتطورة في تسريع نمو السوق. كما تُحسّن التحسينات التكنولوجية، بما في ذلك أجهزة التنفس الاصطناعي الذكية المزودة بتقنية إنترنت الأشياء والمراقبة المدعومة بالذكاء الاصطناعي، من رعاية المرضى. ويدعم التوسع في استخدام هذه الأجهزة في الرعاية الصحية المنزلية والعيادات الخارجية النمو السريع. وتُعزز المبادرات الحكومية لإدارة أمراض الجهاز التنفسي وزيادة الوعي بالرعاية التنفسية المنزلية الطلب. كما يُساهم تزايد أعداد المرضى من الأطفال وكبار السن في زيادة الإقبال على هذه الأجهزة. ويُعزز ارتفاع معدل انتشار التهابات الجهاز التنفسي والأوبئة الحاجة إلى هذه الأجهزة في السوق. ويُساهم توفر الأجهزة صغيرة الحجم، والفعالة من حيث التكلفة، وسهلة الاستخدام في تعزيز إمكانية الوصول إليها. كما يُتيح التكامل مع منصات التطبيب عن بُعد المراقبة والرعاية عن بُعد، مما يدعم نمو القطاع. ويُؤدي توسيع البنية التحتية للرعاية الصحية في الأسواق الناشئة إلى توسيع نطاق التوزيع. ويُعزز الابتكار المستمر في علاجات الجهاز التنفسي من الإقبال على هذه الأجهزة. تساهم التغطية التأمينية المواتية وسياسات التعويض في تسريع معدل النمو السنوي المركب في هذا القطاع.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق أجهزة التخدير والتنفس إلى المستشفيات والعيادات والرعاية المنزلية ومراكز الخدمات الخارجية. استحوذ قطاع المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 49.5% في عام 2025، مدفوعًا بارتفاع عدد العمليات الجراحية، وتوفر وحدات العناية المركزة المتقدمة، والبنية التحتية المتطورة للتخدير وأجهزة التنفس الاصطناعي. ولا تزال المستشفيات مراكز رئيسية للرعاية التنفسية المكثفة ورعاية ما قبل الجراحة وما بعدها. كما أن زيادة الاستثمارات في تحديث المستشفيات وتوسيع خدمات العناية المركزة يعزز هيمنة هذا القطاع. ويساهم تزايد عدد العمليات الجراحية للمرضى الداخليين وتدخلات الرعاية الطارئة في زيادة استخدام الأجهزة. وتُعزز أطر السداد المواتية والدعم الحكومي من تبني هذه الأجهزة. كما أن التعاون مع مصنعي الأجهزة في برامج التدريب والصيانة يُحسّن الكفاءة التشغيلية. ويُساهم ارتفاع معدل انتشار الأمراض المزمنة التي تتطلب تدخلًا جراحيًا أو دعمًا تنفسيًا في النمو المستدام. ويضمن توفر الكوادر الطبية المؤهلة الاستخدام الأمثل لهذه الأجهزة. ويدعم توسع مستشفيات الرعاية متعددة التخصصات والمستشفيات المتخصصة زيادة انتشار هذه الأجهزة في السوق. ويُحسّن التحقق السريري المستمر من الأجهزة من موثوقيتها وثقة المستخدمين بها. معايير السلامة العالية للإجراءات والامتثال التنظيمي تدفع المستشفيات إلى تفضيل الأجهزة المتقدمة.

من المتوقع أن يشهد قطاع الرعاية المنزلية أسرع معدل نمو سنوي مركب بنسبة 13.6% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد إقبال المرضى على دعم التخدير المنزلي في الرعاية التلطيفية والعلاج التنفسي. كما أن ارتفاع معدل انتشار أمراض الجهاز التنفسي المزمنة التي تتطلب مراقبة وعلاجًا مستمرين يُسهم في زيادة الإقبال على هذه الخدمات. وتُعزز أجهزة التنفس الاصطناعي المحمولة وأنظمة مراقبة التخدير المنزلية من سهولة الاستخدام والالتزام بالعلاج. ويتيح التكامل مع حلول التطبيب عن بُعد إمكانية المراقبة عن بُعد من قِبل الأطباء، مما يُحسّن سلامة المرضى. وتُسرّع حملات التوعية بالتدخل المبكر وفوائد الرعاية المنزلية من وتيرة الإقبال عليها. كما تدعم التطورات التكنولوجية في الأجهزة المدمجة التي تعمل بالبطارية وسهلة الاستخدام هذا النمو. ويُساهم تزايد عدد كبار السن وتفضيلهم تقليل زيارات المستشفيات في زيادة الطلب. وتُعزز سياسات السداد والتأمين المواتية من القدرة على تحمل التكاليف. ويُقلل اعتماد الرعاية المنزلية من عبء نظام الرعاية الصحية ويُخفض تكاليف العلاج. ويُحسّن الابتكار المستمر في تصميم الأجهزة من سهولة استخدامها لمقدمي الرعاية. ويضمن توفر خدمات الدعم المتخصصة التشغيل السليم للأجهزة. كما تُعزز الشراكات المتزايدة بين الشركات المصنعة ومقدمي خدمات الرعاية المنزلية من توسع السوق.

تحليل إقليمي لسوق أجهزة التخدير والتنفس في أمريكا الشمالية

- هيمنت أمريكا الشمالية على سوق أجهزة التخدير والتنفس محققةً أكبر حصة من الإيرادات في عام 2025، مدفوعةً بالبنية التحتية المتطورة للرعاية الصحية، وزيادة العمليات الجراحية، وارتفاع معدل انتشار أمراض الجهاز التنفسي المزمنة.

- تتجه المستشفيات والمراكز الجراحية بشكل متزايد إلى استخدام أجهزة التخدير وأجهزة التنفس الصناعي وأنظمة المراقبة المبتكرة لتعزيز سلامة المرضى وتحسين الكفاءة التشغيلية.

- ساهمت عوامل عديدة في انتشار استخدام هذه التقنيات، منها ارتفاع الدخل المتاح، وتطور مرافق الرعاية الصحية تقنياً، وتوفر كوادر مؤهلة تأهيلاً عالياً. علاوة على ذلك، شجع الطلب المتزايد على العلاجات التنفسية المنزلية وحلول التخدير المحمولة مؤسسات الرعاية الصحية العامة والخاصة على الاستثمار في المعدات الطبية الحديثة.

نظرة عامة على سوق أجهزة التخدير والتنفس في الولايات المتحدة

استحوذ سوق أجهزة التخدير والتنفس في الولايات المتحدة على الحصة الأكبر من الإيرادات بنسبة 39.8% في عام 2025، وذلك بفضل البنية التحتية المتطورة للرعاية الصحية، والانتشار الواسع للتقنيات الجراحية والتنفسية المبتكرة، والحضور القوي لشركات تصنيع الأجهزة الطبية الرائدة. وشهدت البلاد نموًا ملحوظًا في تركيب أجهزة التخدير والتنفس في المستشفيات والمراكز الجراحية ووحدات العناية المركزة، مدفوعًا بالابتكارات من شركات الأجهزة الطبية الراسخة، فضلًا عن الشركات الناشئة التي تركز على حلول المراقبة والتهوية المتقدمة. ويُسهم الانتشار الواسع لأمراض الجهاز التنفسي المزمنة، مثل مرض الانسداد الرئوي المزمن وانقطاع النفس النومي، في زيادة استخدام أجهزة التنفس المحمولة وأجهزة التنفس المنزلية، مما يدعم تحسين رعاية المرضى وخفض معدلات دخول المستشفيات.

نظرة عامة على سوق أجهزة التخدير والتنفس في كندا

من المتوقع أن يكون سوق أجهزة التخدير والتنفس في كندا الأسرع نموًا في هذا القطاع، بمعدل نمو سنوي مركب قدره 9.1% خلال الفترة من 2026 إلى 2033. ويدعم هذا النمو ارتفاع عدد العمليات الجراحية، وزيادة الاستثمارات في تحديث المستشفيات، وتنامي الوعي بأهمية الرعاية التنفسية المتقدمة، بالإضافة إلى مبادرات حكومية تشجع على استخدام الأجهزة الطبية المبتكرة. علاوة على ذلك، تُشجع سياسات الرعاية الصحية المواتية وأطر التعويض الداعمة المستشفيات والعيادات على تبني أحدث أجهزة التخدير والتنفس، مما يُحسّن سلامة المرضى وكفاءة العمليات السريرية.

حصة سوق أجهزة التخدير والتنفس في أمريكا الشمالية

تُهيمن على صناعة أجهزة التخدير والتنفس بشكل أساسي شركات راسخة، بما في ذلك:

- ميدترونيك (أيرلندا)

- جي إي هيلثكير (الولايات المتحدة)

- شركة فيليبس للرعاية الصحية (هولندا)

- دراغرويرك (ألمانيا)

- سميثز ميديكال (المملكة المتحدة)

- بيكتون ديكنسون (الولايات المتحدة الأمريكية)

- فريزينيوس كابي (ألمانيا)

- كيرفيوجن (الولايات المتحدة)

- شركة فيير الطبية (الولايات المتحدة)

- شركة هيل-روم القابضة (الولايات المتحدة الأمريكية)

- أجهزة هارفارد (الولايات المتحدة)

- ريسميد (الولايات المتحدة)

- نيهون كوهدين (اليابان)

- شركة إنفاكير (الولايات المتحدة الأمريكية)

- شركة ماسيمو (الولايات المتحدة الأمريكية)

- كوفيدين (الولايات المتحدة)

- أراميد (ألمانيا)

- شركة تايكو للرعاية الصحية (الولايات المتحدة)

- شركة الخيوط الجراحية والأجهزة الطبية (الصين)

- منتجات الرعاية الصحية المتحالفة (الولايات المتحدة)

آخر التطورات في سوق أجهزة التخدير والتنفس في أمريكا الشمالية

- في سبتمبر 2023، حصلت شركة Drägerwerk AG & Co. KGaA على الموافقات التنظيمية وأطلقت عائلة محطات التخدير Atlan®، وهي منصة متطورة لتوصيل التخدير مزودة بأنظمة تهوية دقيقة وميزات أمان شاملة. صُممت هذه المحطة للاستخدام من حديثي الولادة وحتى البالغين، وتوفر إعدادات مُخصصة، وإجراءات نظافة متقدمة، وتكاملًا مع أدوات التحليل السريري لتحسين كفاءة غرف العمليات وجودة رعاية المرضى.

- في أغسطس 2023، قدمت شركة Mindray Medical International ترقيات لأنظمة التخدير من سلسلة A (بما في ذلك طرازي A7 وA5 المحسّنين)، مع التركيز على تحسين سلامة المرضى، ودقة توصيل التخدير، وأنظمة الإنذار الذكية، وتحليلات الأداء - مما يعكس اتجاه الصناعة نحو رعاية ما قبل الجراحة وأثناءها وبعدها أكثر ذكاءً وتعتمد على البيانات

- في أبريل 2025، أطلقت شركة فيشر آند بايكل للرعاية الصحية المحدودة جهازين جديدين للواجهة الأنفية عالية التدفق - وهما Optiflow Switch و Optiflow Trace - تم تطويرهما خصيصًا لتطبيقات التخدير والتنفس لتوفير علاج الأكسجين عالي التدفق مع تحسين راحة المريض وتحسين جهد التنفس أثناء الرعاية المحيطة بالجراحة ووحدة العناية المركزة.

- في أبريل 2025، أعلنت شركة درايجر عن إطلاق محطة عمل التخدير Atlan® A100 في الهند، وهي منصة مبتكرة مصممة لتحسين الرعاية المحيطة بالجراحة من خلال الجمع بين أوضاع التهوية المتقدمة لحماية الرئة، وتوصيل التخدير بتدفق منخفض، وميزات الوقاية من العدوى، مما يساعد الأطباء على إدارة الحالات الجراحية المتنوعة بشكل أكثر فعالية.

- في يناير 2025، أطلقت شركة GE HealthCare Korea نظام التخدير Carestation 600 series V2، وهو جهاز تخدير غازي صغير الحجم مصمم لغرف العمليات الضيقة، مزود بحسابات ضغط القيادة في الوقت الفعلي للمساعدة في منع ضغوط التهوية الزائدة ودعم تهوية أكثر أمانًا أثناء الجراحة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.