North America Antiblock Additive Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.40 Billion

USD

2.24 Billion

2024

2032

USD

1.40 Billion

USD

2.24 Billion

2024

2032

| 2025 –2032 | |

| USD 1.40 Billion | |

| USD 2.24 Billion | |

| % | |

|

أمريكا الشمالية: تصنيف الأسواق بمكافحة الكتلة المضافة، بالشكل (غير عضوي، وعضوي)، والهدف بوليمر (بولي إثيلين (PE)، بولي إثيلين (بوليفينيل كلوليريد (PVC)، بوليبولي بروبيلين (BOP)، بولي إثيلين تريفثالات (PET)، بوليثيلين تيريفثالات (PET)، البوليستيرين (PS)، وآخرون)، وصناعات الاستخدام النهائي (السرقة، والصناعة، والزراعة، والطب والرعاية الصحية، والإلكترونيات، والضوء، والضوء، والطباعة والبصريات، وغيرها)، والبلدان (الولايات المتحدة الأمريكية، كندا، المكسيك) - الاتجاهات الصناعية والتوقعات حتى عام 2032

أمريكا الشمالية

وتشهد سوق المواد المضافة المضادة للحصبة نمواً قوياً، مدفوعاً بتزايد الطلب على التغليف البلاستيكي. ومع استمرار توسع صناعة المواد المضافة المضادة للحوامل في أميركا الشمالية، ارتفعت الزيادة في الابتكارات والتقدم في التغليف البوليمرات. ويخلق الطلب المتزايد على تطوير المواد المضافة المضادة للحلزات القائمة على أساس بيولوجي فرصاً للسوق. وتتأثر ديناميات السوق أيضاً بأسعار المواد الخام المتقلبة. وعلى وجه الإجمال، من المتوقع أن يستمر توسع السوق، مع التركيز على الابتكار والاستدامة لتلبية المطالب الصناعية المتطورة.

أمريكا الشمالية

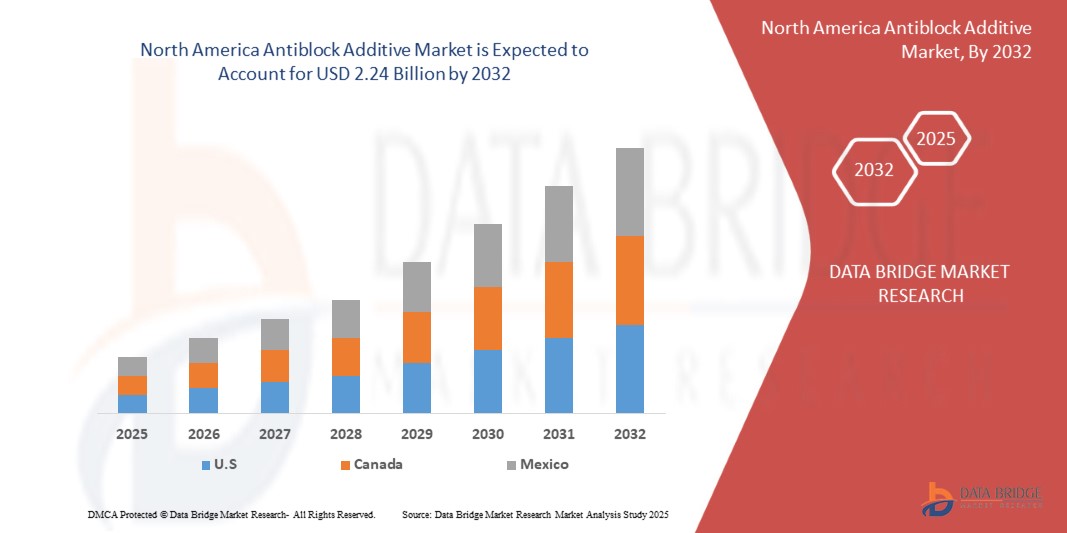

وقُدِّر حجم سوق المنتجات المضادة للخلايا في أمريكا الشمالية بمبلغ 1.40 مليار دولار من دولارات الولايات المتحدة في عام 2024، ومن المتوقع أن يصل إلى 2.24 مليار دولار بحلول عام 2032، حيث بلغ هذا الرقم 5.98 في المائة خلال الفترة المتوقعة من عام 2025 إلى عام 2032.() وبالإضافة إلى الرؤى المتبصرة بشأن سيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي يُتوقع أن تصل إلى 2.24 مليار دولار بحلول عام 2032، وتشمل أيضاً تحليلات الخبراء المتعمقة، وتحليلات الأسعار، وتحليل الحصص من العلامات التجارية، واستقصاءات المستهلكين، والتحليل الديمغرافي، وتحليل سلسلة الإمدادات، وتحليل سلسلة القيمة، واستعراض المواد الخام/المستهلكات، ومعايير اختيار البائعين، وتحليلات برنامج PESTLE، وتحليلات بورتر، والإطار التنظيمي.

أمريكا الشماليةالاتجاهات

"الطلب المتزايد على الطلب على العلب البلاستيكية"

إن الطلب المتزايد على التغليف البلاستيكي يشكل عاملاً رئيسياً في سوق مكافحة الخُلف في أمريكا الشمالية، فمع توسع صناعات مثل الأغذية والمشروبات، والمستحضرات الصيدلانية، والسلع الاستهلاكية، والتجارة الإلكترونية، تزداد الحاجة إلى حلول فعالة ودائمة وفعّالة للتغليف، والتغليف البلاستيكي، الذي يعتبر خفيف الوزن، وفعالاً من حيث التكلفة، والمتنوع، أصبح الخيار المفضل بين مختلف القطاعات، مما يزيد من الاعتماد على التغليف البلاستيكي يدفع الطلب على المواد المضافة التي تعزز أداء المواد البلاستيكية، وتؤدي المواد المضاف إليها دوراً حاسماً في تحسين تجهيز وأداء الأفلام البلاستيكية المستخدمة في التغليف، وهذه المواد المضاف إليها تمنع طبقات الأفلام البلاستيكية من الالتصاق معاً أثناء التصنيع والمناولة والتخزين، وبدون العوامل المضادة للحواجز، ستلتصق الأفلام البلاستيكية ببعضها البعض، مما يؤدي إلى قضايا الإنتاج، ويضعف سلامة التغليف، وعدم الكفاءة، ومن خلال الحد من هذه المشاكل، تكفل المنتجات المضادة للقطع عمليات الإنتاج السلسة، والمنتجات ذات الجودة العالية، ونظم التغليف الأكثر كفاءة.

إن الزيادة في الطلب على التغليف اللدائني المرن، وخاصة في صناعة الأغذية، تزيد من دفع نمو سوق المنتجات الإضافية المضادة للحلبات. فمع مطالبة المستهلكين بحياة أطول، وبحفظ المنتجات على نحو أفضل، والتغليف السهل الاستعمال، تساهم المواد المضافة المضادة للحلزات في تحسين أداء ومدى جاذبية التغليف البلاستيكي. وعلاوة على ذلك، ومع تحول الاستدامة إلى شاغل متزايد، فإن تطوير المواد المضافة المضادة للحلبات الصديقة للبيئة يزيد من دعم هذا الاتجاه، ويوفر فرص الابتكار في قطاع التغليف.

الـدورة والـدورة

| الصفات الأولى | أمريكا الشماليةالعنصر: |

| المُسَجَّل |

|

| البلدان | الولايات المتحدة وكندا والمكسيك |

| & مفتاح | ف. (هولندا)، أسترا بوليميرز (المملكة العربية السعودية)، شركة أفيفين (الولايات المتحدة)، شركة باسوف (ألمانيا)، شركة كارغيل، مؤسسة (الولايات المتحدة)، شركة Cargill (الولايات المتحدة)، شركة COvial Holdings LLC (U.S.)، إيفونيك (ألمانيا)، شركة فاين للصناعات العضوية المحدودة (الهند)، شركة هونيويل الدولية (الولايات المتحدة)، شركة Inerals Tكنولوجيات (الولايات المتحدة)، شركة Avient Appelers Inc. (U.S. |

| ما |

|

| جاري | وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً للخبراء، وتحليلاً للتسعير، وتحليلاً لحصص العلامات التجارية، واستقصاءات للمستهلكين، وتحليلاً ديمغرافياً، وتحليلاً لسلسلة التوريد، وتحليلاً لسلاسل القيمة، واستعراضاً عاماً للمواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليلاً للعلامات التجارية، وتحليلاً للمستهلكين، وتحليلاً لسلسلة التوريد، وتحليلاً لسلاسل القيمة، واستعراضاً عاماً للمواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليلاً للنقاط التجارية، وتحليلاً للبورتر، وإطاراً تنظيمياً. |

أمريكا الشماليةسوقالتعريف

إن المواد المضافة إلى الخانات هي مركبات كيميائية تستخدم في أفلام البوليمرات، وخاصة في البوليثيلين والبوليبروبيلين، لتقليل الإصطدام بين طبقات الأفلام، وتعمل هذه المواد المضاف إليها من خلال خلق أسطح خشنة مجهرية تقلل من مساحة الالتقاء بين الطبقات، وتمنعها من الالتصاق معاً، وتشمل العوامل الشائعة المضادة للحلزات السيليكا والتالك والسيليكات الاصطناعية، وهي تستخدم على نطاق واسع في أفلام التغليف، والأفلام الزراعية، والتطبيقات الصناعية لتحسين المناولة، والتجهيز، والآلات، وبتخفيض العرقلة، تعزز هذه المواد المضافة الإنتاجية، وتيسر فصل الأفلام، وتكفل عمليات التغليف الفعالة دون المساس بالشفافية، أو الخصائص الميكانيكية، أو قابلية طباعة المنتج النهائي للأفلام البلاستيكية.

أمريكا الشماليةسوقدينامي

سكر

- ألف - قطاع السيارات وقطاع الصناعة

وفي قطاع صناعة السيارات، هناك طلب متزايد على المواد الخفيفة، والمواد المعمرة والفعالة من حيث التكلفة للتغليف، والمواد الداخلية، ومكونات السيارات. وتستخدم المواد المضافة المضادة للحصار في إنتاج الأفلام البلاستيكية، التي تجد تطبيقات في التغليف، والطلاءات الواقية، والمواد المركبة. ومع زيادة إنتاج المركبات في شمال أميركا، يركز المصنعون على تحسين أداء ومظهر البلاستيك، وزيادة تعزيز الحاجة إلى المواد المضادة للحصار. ويساهم الطلب على المواد الأكثر كفاءة، وإعادة التدوير، والمواد الوظيفية بشكل مباشر في نمو السوق.

وعلى نفس المنوال، فإن القطاع الصناعي، الذي يشمل طائفة واسعة من التطبيقات، بما في ذلك التغليف والبناء والآلات، هو عامل محرك هام، فمع طلب الصناعات لأفلام بلاستيكية عالية الجودة للتغليف والآلات، ازدادت الحاجة إلى المواد المضافة المضادة للحصار، وفي صناعة التغليف، تعتبر المواد المضاف إليها المضادة للحيلولة دون تلاحم طبقات الأفلام، وتعزيز سهولة التجهيز، وتحسين نوعية المنتج النهائي، علاوة على أن المواد المضافة المضادة للحصار تشكل جزءاً لا يتجزأ من حلول التغليف الصناعي، لا سيما في القطاعات التي تتعامل مع السلع السائبة والمواد الحساسة.

على سبيل المثال،

- في مايو/أيار 2022، وفقاً لمقال نشرته مجلة سكوير سبيس، تستكشف المدونة استخدام البلاستيك في تطبيقات السيارات، مع تسليط الضوء على الفوائد والتحديات البيئية على حد سواء. والواقع أن البلاستيك يجعل المركبات خفيفة الوزن، وتتسم بالكفاءة في استخدام الوقود، وسهلة التكييف، ولكن قضايا مثل البوليفينيل السام وضعف القدرة على إعادة التدوير من شأنها أن تضر بالبيئة. ويدعو المقال إلى المزيد من البوليمرات المستدامة لمعالجة هذه الشواغل.

- في مايو/أيار 2023، ووفقاً لمقال نشره المجلس الأمريكي للكيمياء، فإن تقرير 2023 الصادر عن المجلس الأمريكي للكيمياء يسلط الضوء على الكيفية التي ارتفعت بها نسبة اللدائن في السيارات بنسبة 16% من عام 2012 إلى عام 2021. والواقع أن اللدائن تعمل على تحسين كفاءة الوقود وسلامته وأدائه، وخاصة في المركبات الكهربائية، عن طريق التعويض عن وزن البطاريات. ويؤكد التقرير على دور اللدائن في جهود الاستدامة وإعادة التدوير.

إن تركيز كلا القطاعين على خفض التكاليف، وتحسين خصائص المواد، وضمان الاستدامة يؤدي إلى زيادة تبني المواد المضاف إليها المضادة للكتل. ومع استمرار ارتفاع إنتاج السيارات والإنتاج الصناعي في أميركا الشمالية، فمن المتوقع أن يحذو الطلب على هذه المواد المضافة نفس الحذو، الأمر الذي يعزز مسار النمو الإيجابي لسوق المواد المضافة المضادة للكتل في السنوات القادمة.

- الابتكارات والتحسينات في مجال تعبئة البوليمر

وقد أثرت الابتكارات في التغليف بالبوليمر تأثيراً كبيراً على نمو سوق المواد المانعة للعقاقير، مما أدى إلى تطورات جديدة في مواد التغليف وتعزيز أداء المنتج. فالإضافات المانعة للعقاقير، التي تستخدم أساساً في التغليف لتحسين قابلية الثبات والاستقرار والأداء للبوليمرات، تشهد طلباً متزايداً بسبب الاحتياجات المتطورة لصناعة التغليف. ومع تحول متطلبات التغليف نحو مواد أكثر استدامة وكفاءة وفاعلية وأعلى أداء، تلعب المواد المضافة المضادة لللوك دوراً رئيسياً في تعزيز تركيبات البوليمرات. ومن العوامل الرئيسية المحركة لذلك الطلب المتزايد على البوليمرات الأكثر مقاومة للاحتكاك واللبس. وتساعد المواد المضاف إليها المضادة للعقاقير على الحد من الاحتكاك بين الأسطح المصغرة، والتقليل إلى أدنى حد من مخاطر الضرر أثناء عملية التغليف، وخاصة في صناعات مثل الأغذية والمستحضرات الصيدلانية، حيث تكون سلامة المنتج حاسمة. وهذه المواد المضافة أيضاً تحسن خصائص المعالجة للبوليمر، مما يسمح بعمليات الإنتاج الأكثر سلاسة ومد عمر مواد التغليف.

ومع تحول الاستدامة إلى تركيز حاسم، هناك ارتفاع في الطلب على مواد التغليف القابلة للتحلل الأحيائي أو التي يمكن إعادة تدويرها، وتساعد المواد المضافة المضادة للعقاقير على جعل هذه التسميرات الصديقة للبيئة أكثر فعالية ودواماً، بما يضمن أداءها بشكل جيد دون المساس بالبيئة. وقد أدى هذا التحول نحو حلول التغليف الأخضر إلى ابتكارات في صياغة مواد مضاف إليها مضادة لللوك لا تتسم بالكفاءة في الحد من الاحتكاك فحسب، بل أيضاً بأمان للبيئة. وبالإضافة إلى ذلك، أدى ارتفاع التجارة الإلكترونية إلى زيادة الحاجة إلى حلول تغليف قوية قادرة على الصمود أمام مثبطات شمال أمريكا للنقل البحري. وتساهم المواد المضادة للاحتراق في ذلك بتحسين أداء التغليف بالبوليمرات، بما يضمن بقاء المنتجات سليمة أثناء العبور مع الحد من مخاطر فشل التغليف.

على سبيل المثال،

- ووفقاً لمقال نشرته مؤسسة CERPAC.، يقدم دليل البوليمرز الخاص بالتغليف معلومات مفصلة عن مختلف أنواع مواد التغليف البلمتري، بما في ذلك البلاستيك الصناعي والبلاستيك القابل للتحلل الأحيائي، ويستكشف البلمرات الشائعة مثل البولي إثيلين، والپيت، واللادائن الأحيائية، وتطبيقاتها، وفوائدها، ومخاطرها، وآثارها البيئية، مع التركيز على التحول نحو بدائل مستدامة ورفيقة بالبيئة في صناعة التغليف.

- وفي عام 2020، ووفقاً لمقال نشرته Elsevier B.V.، يستكشف هذا الفصل مواد تغليف الأغذية، مع التركيز على البوليمرات التقليدية، واللادائن الحيوية، والنحاس النانوية، ويسلط الضوء على مزايا اللدائن الأحيائية - مثل القابلية للتجديد والتحلل الأحيائي - مع التصدي لتحديات مثل عدم التجديد في البوليمرات التقليدية، ويهدف البحث إلى تحسين حلول التغليف من خلال التقدم التكنولوجي مثل التكنولوجيا النانوية لتعزيز أداء المواد.

- في فبراير/شباط 2024، وفقاً لمقال نشرته جامعة ولاية ميشيغان، تبحث هذه المقالة من جامعة ولاية ميشيغان التغليف البلاستيكي والتغليف القائم على البوليمرات، مع تسليط الضوء على فوائده مثل الحماية، والفعالية من حيث التكلفة، والاختلاف. وتتناول هذه المقالة الشواغل المتعلقة بالمخاطر الصحية المحتملة، والميكرولاصوفيات، والأثر البيئي، مع التركيز في الوقت نفسه على البحوث الجارية لتحسين مواد التغليف، والاستدامة، وسلامة المستهلك.

- في يناير/كانون الثاني 2024، وفقاً لمقال نشرته مؤسسة ستيمارت، تقدم بوليمارت لمحة شاملة عن البوليمرات المستخدمة في تغليف الأغذية، مع إبراز أنواعها وخصائصها وفوائدها، مثل حماية الأغذية، وتمديد عمر الأرفف، ومدى فعاليتها من حيث التكلفة. ويقدم المنبر خيارات شراء سلسة من خلال برنامجه الخاص بالمشتري، وربط المشترين بالمورّدين الموثوقين، وتقديم اتجاهات الأسعار في الوقت الحقيقي.

وتلبي الابتكارات في التغليف البلمري، التي تدفعها أوجه التقدم في المضافات المضادة لللوك، الطلب المتزايد على حلول عالية الأداء ومستدامة ودائمة في مجال التغليف، مما يعزز توسع سوق المواد المضافة المضادة لللوك.

الفرص

- أوجه التقدم في عمليات تعزيز عمليات التعزيز في مجال عمليات التعزيزات المضادة لمركبات

ويمثل تطوير المنتجات المضادة للحمولات القائمة على أساس بيولوجي تقدماً كبيراً في مجال المعالجة البلمرات، ولا سيما في التصدي للتحديات المرتبطة باصطدام الأفلام، وقد جرت العادة على استخدام المواد المضافة المضادة للحلزات غير العضوية مثل السيليكا أو التالك للتخفيف من العوائق - وهو أمر غير مرغوب فيه يلتصق معاً بطبقات الأفلام البوليمرات، وفي حين أن هذه المواد غير العضوية يمكن أن تعرض الوضوح البصري للأفلام للخطر، لا سيما عند التركيزات الأعلى، وعلى النقيض من ذلك فإن المواد المضافة المضادة للحلزات القائمة على أساس بيولوجي توفر بديلاً مستداماً وفعالاً، مما يعزز أداء الأفلام دون توهين.

وتعمل المواد المضافة المضادة للكتل القائمة على أساس بيولوجي، مثل المواد المستخرجة من الأيدزات الطبيعية، من خلال الانتقال إلى السطح البوليمري، مما يشكل طبقة تشحيم تقلل من معامل الاحتكاك بين طبقات الأفلام، وهذه الآلية لا تمنع فقط من سد الطريق بل تحافظ أيضاً على شفافية الفيلم، وهو أمر بالغ الأهمية لتطبيقات مثل تعبئة الأغذية حيث يكون بروز المنتج مهماً.

كما أن التحول نحو الحلول القائمة على أساس بيولوجي مدفوع بالاعتبارات البيئية، فمع سعي الصناعات إلى الحد من البصمة الإيكولوجية لهذه الصناعات، ازداد الطلب على المواد المضافة المستدامة، حيث أن المواد المضافة المضادة للحصار القائمة على أساس بيولوجي، والتي تستمد من موارد متجددة، تتماشى مع أهداف الاستدامة هذه، وقد طورت شركات مثل Finnawax B، وهي عبارة عن بيهيناميد مكرر قائم على الخضروات ويوفر خصائص مثلى مانعة للتكبيل في الأفلام القائمة على البوليولفين، وعندما تستخدم بالاقتران مع عوامل مضادة للحبل غير العضوية في جرعات مناسبة، فإنها توازن الأداء بفعالية مع المسؤولية البيئية.

على سبيل المثال،

- وفقاً لمدوّنة نشرتها Cargill, Incorporation, OptilipTM BR (BR) هي عبارة عن إضافة مضادة للكتل (Beenamide) قائمة على أساس بيولوجي مصممة للأفلام البوليمرات، وهي تحد من العرقلة بتشكيل طبقة سطحية تشحيم مع الحفاظ على وضوح الأفلام، وهي مناسبة لمختلف البوليمرات، وتوفر بديلاً مستداماً للمضافات غير العضوية، بما يتوافق مع متطلبات الصناعة لحلول التغليف العالية الأداء والملائمة للبيئة.

- وفقاً لشركة فاين لصناعات العضوية المحدودة، فإن فيناواكس بي، وهي عبارة عن بيهناميد قائم على الخضراوات، هي عبارة عن إضافة حيوية فعّالة ضد الكتلة لأفلام البولي أوليفين. وهي تقلل من اللاصقة في الأفلام مع الحفاظ على الشفافية، والحد من الاعتماد على العوامل المضادة للحلزات غير العضوية. وهذا الحل المستدام يعزز أداء التغليف ويتماشى مع تحول الصناعة نحو إضافات البوليمرات الصديقة للبيئة.

ويمثل تطوير المواد المضافة المضادة للحلزات القائمة على أساس بيولوجي تحولاً محورياً في تكنولوجيا البوليمرات المضافة، فبتوفير حلول فعالة مانعة للحصار لا تعرض للخطر وضوح الأفلام وتدعم مبادرات الاستدامة، فإن هذه المواد المضافة على وشك أن تؤدي دوراً حاسماً في مستقبل التغليف والصناعات الأخرى التي تعتمد على الأفلام البوليمرية.

- (ج) الحد من التسوّق على الإنترنت والنمو في مجموعات السلع الإلكترونية

وقد أدى التوسع السريع للتجارة الإلكترونية إلى إحداث تحول كبير في سلوك المستهلك في مجال الشراء، مما أدى إلى زيادة كبيرة في التسوق عبر الإنترنت. وهذه الطفرة تتطلب حلولاً فعالة وموثوقة في مجال التغليف لضمان تسليم المنتجات على نحو سليم وقابل للعرض. ونتيجة لذلك، هناك طلب متزايد على أفلام تغليف عالية الجودة تمنع قضايا مثل السد، حيث تلتصق طبقات الأفلام ببعضها البعض، وتعوق عمليات التغليف، وتعرض سلامة المنتجات للخطر.

وتؤدي المواد المضافة المضادة للكتل دوراً حاسماً في التصدي لهذه التحديات عن طريق الحد من اللاصق بين طبقات الأفلام، مما يعزز كفاءة عمليات التعبئة، وتُدمج هذه المواد المضافة في الأفلام البوليمرية لخلق سطح جُزْري صغير، والتقليل إلى أدنى حد من نقاط الاتصال بين الطبقات، وتيسير المناولة السلسة أثناء التصنيع وتغليف المنتجات.

ويعزى هذا النمو إلى ارتفاع استهلاك السلع المعبأة، وخاصة في صناعات الغذاء والمشروبات والصيدلة، التي تشكل جزءاً لا يتجزأ من النظام الإيكولوجي للتجارة الإلكترونية. ومع اعتماد المستهلكين بشكل متزايد على منصات الإنترنت في مشترياتهم، أصبح الطلب على أفلام التغليف التي تحافظ على جودة المنتجات وسلامتها أثناء العبور أمراً بالغ الأهمية.

على سبيل المثال،

- ووفقاً لبلوستيبليندز، تمنع المناورات الرئيسية لمكافحة الازدحام في الأفلام اللاصقة عن طريق إدخال جزيئات دقيقة تخلق سطحاً مجهراً جزئياً، مما يقلل من الاتصال بين الطبقات، مما يعزز كفاءة المناولة أثناء التصنيع والتغليف، ويكفل التجهيز الأكثر سلاسة وتحسين أداء المنتجات في صناعات مثل تعبئة الأغذية، والمستحضرات الصيدلانية، والسلع الاستهلاكية.

- في مارس/آذار 2024، ووفقاً لمقال من Flex-Pack Engineering, Inc.، أدت الزيادة الكبيرة في التسوق على الإنترنت ونمو التجارة الإلكترونية إلى زيادة كبيرة في الطلب على حلول فعالة وموثوقة في مجال التغليف، وتُستخدم الأفلام البلاستيكية المرنة عادة في التغليف بسبب خواصها الخفيفة والحمائية، إلا أن هذه الأفلام يمكن أن تلتصق معاً - وهي ظاهرة تعرف باسم "العرقلة" - يمكن أن تعوق عمليات التغليف وتؤثر على جودة المنتجات، ولمعالجة هذه المسألة، تُدمج المواد المضافة المضادة للحبالة في الأفلام البلاستيكية لخلق سطح مجهري، والحد من الالتصاق بين طبقات الأفلام، وتيسير المناولة والتجهيز الأكثر سلاسة. وهذا التعزيز حاسم للحفاظ على الكفاءة في عمليات التغليف العالية السرعة، التي هي نموذجية في التجارة الإلكترونية.

- وفي تشرين الثاني/نوفمبر 2019، ووفقاً لمقال نشرته مؤسسة فيريون أناليتكس للبحوث والمشورة في مجال تحليل المواد الكيميائية، كان الطلب المتزايد على تغليف الأفلام عبر قطاعات مثل الأغذية والمشروبات، والمستحضرات الصيدلانية، والسلع الاستهلاكية، محركاً رئيسياً لتوسع سوق تغليف الأفلام، وقد أدى هذا النمو بصفة خاصة إلى زيادة الطلب على المواد المضافة المضادة للحلبات، التي تعتبر حاسمة في التعامل مع الأفلام، ولا سيما الأفلام المتعددة الأوليفين مثل بولي إثيلين (PE) وبوليبروبيلين (PP)، التي هي عرضة لعرقلة القضايا.

وفي الختام، فإن الزيادة في التسوق عبر الإنترنت وما يترتب على ذلك من نمو في التغليف التجاري الإلكتروني تشكل فرصاً محورية لسوق المنتجات المضافة المضادة للحمولات، ومع استمرار توسع قطاع التجارة الإلكترونية، فإن أهمية الحلول الفعالة في مجال التغليف التي تكفل سلامة المنتجات ورضا العملاء سوف تزداد حدة، الأمر الذي يؤكد الدور الحاسم الذي تؤديه المواد المضافة المضادة للحلبات في صناعة التغليف.

القيود/التحديات

- توافر البدائل المضافة والحلول

إن توفر المواد المضافة والحلول البديلة يشكل قيداً كبيراً في سوق المواد المضافة المضادة للعقاقير في أميركا الشمالية. ومع ظهور تكنولوجيات ومواد جديدة، أصبح المصنعون يستكشفون على نحو متزايد بدائل للمواد المضافة المضادة للقفل التقليدية، التي كثيراً ما تحركها الرغبة في كفاءة التكاليف، والاستدامة، وتحسين الأداء. وهذه المواد المضافة البديلة، التي قد تشكل خصائص مماثلة أو معززة، تتحدى الطلب على الحلول التقليدية المضادة للعقاقير، الأمر الذي يؤدي إلى زيادة المنافسة وخفض حصة المنتجات التقليدية في السوق.

ومن القيود الرئيسية التي يفرضها توافر البدائل تحويل الأفضلية نحو المواد المضافة الملائمة للبيئة أو القابلة للتحلل الأحيائي، فمع تحول الاستدامة إلى قلق متزايد في العديد من الصناعات، يسعى المصنعون إلى إيجاد حلول تقلل من الأثر البيئي. وفي حين أن المواد المضافة التقليدية المضادة لللوك فعالة، فإن البدائل مثل المواد المضافة القائمة على أساس طبيعي أو المستمدة من أحيائي تكتسب قوة، مما يخلق تحولاً محتملاً في الطلب على السوق. وكثيراً ما ينظر إلى هذه البدائل باعتبارها أكثر مسؤولية من الناحية البيئية، مما يؤدي إلى تفضيلها على المواد الكيميائية التقليدية. وعلاوة على ذلك، أدت التطورات في علوم المواد إلى استحداث حلول مبتكرة قائمة على البوليمرات توفر خصائص معززة لخفض الاحتكاك دون الحاجة إلى مواد مضاف إليها تقليدية مضادة لللوك. وقد تقدم هذه الحلول الجديدة أداء متفوقاً، مما يقلل من الاعتماد على المواد المضافة، ويؤثر بدوره على الطلب على المنتجات المضادة لللوك.

وبالإضافة إلى ذلك، تؤدي اعتبارات التكلفة أيضاً دوراً في هذا الصدد، إذ يمكن للمصنّعين أن يختاروا مواد مضافة بديلة إذا كانت أكثر فعالية من حيث التكلفة، لا سيما في المناطق التي تكون فيها حساسية الأسعار عالية، ويمكن أن يتفاقم هذا التحول القائم على الأسعار إذا أظهرت الحلول البديلة أداءً قابلاً للمقارنة أو أعلى بتكلفة أقل.

على سبيل المثال،

- في مايو/أيار 2019، ووفقاً لمقال نشرته شركة بلاستيك تكنلوجيا، أطلق دوبونت حملة Dow Corning AMB-12235 Markbatch، التي تجمع بين مضادات القطع وإضافات الزلائل لتحسين تجهيز الأفلام من النوع PE. وتوفر هذه التركيبة القائمة على السيليكون معامل احتكاك منخفض، وتمنع منع الأفلام، وتحد من الهجرة، وكل ذلك في عمليات تحميل منخفضة (4-6%)، وتبسيط الإنتاج، والحد من التعقيد، وادخار الفضاء في سلسلة التوريد.

- ووفقا لمقال نشرته Chempoint.، فإن حبات التوسبيريل السليكونية المحفزة هي قطع مضادة متقدمة ومضافات منزّلة للأفلام المتعددة الأوليفين، مصممة لمنع اللاصقة بين الطبقات والحد من معامل الاحتكاك أثناء التضخّم. وهذه المضافات تحسّن وضوح الأفلام، وكفاءة المعالجة، وتخفض وقت التعطيل بينما تعتمد هيئة التنمية الحرجية على تطبيقات التلامس الغذائي وتستقر حرارياً حتى 400 درجة مئوية.

وإجمالاً، يشكل توافر المضافات والحلول البديلة تحدياً لنمو سوق المواد المضافة المضادة لللوك، لأن المصنعين قد يعطون الأولوية لخيارات أحدث أو أكثر استدامة أو أكثر فعالية من حيث التكلفة، مما يحد من إمكانات السوق للمنتجات التقليدية المضادة للعقاقير.

- الامتثال لمعايير الامتثال والاختبار التنظيمية

وتخضع سوق المواد الإضافية المضادة للحمولات للامتثال التنظيمي الصارم ومعايير الاختبار لضمان سلامة المنتجات وحماية البيئة، وفي الولايات المتحدة تشرف إدارة الأغذية والعقاقير على المواد المخصصة للملامسة الغذائية، بما في ذلك المواد المضافة المضادة للحمولة المستخدمة في مواد التغليف، ويجب على المصنعين أن يثبتوا أن هذه المواد المضافة مأمونة للاستخدام المقصود منها، وهو ما ينطوي على إجراء تقييمات شاملة للمواد الخام والهجرات المحتملة إلى المنتجات الغذائية.

وفي أوروبا، تضطلع الوكالة الأوروبية للمواد الكيميائية والهيئة الأوروبية لسلامة الأغذية بدور محوري في تقييم سلامة المواد الكيميائية، بما في ذلك المواد المضادة للقطع، وتنص اللائحة على أن يقوم المصنعون والمستوردون بتسجيل المواد الكيميائية، بما في ذلك الاستخدامات المقصودة وبيانات السلامة، وتكفل هذه البيئة التنظيمية الصارمة سلامة جميع المواد التي تتعامل مع الأغذية وعدم تعريض الصحة العامة للخطر.

إن الإطار التنظيمي الذي يحيط بالمواد الإضافية المضادة للحمولات يتسم بأهمية حاسمة لضمان سلامة المنتجات، وحماية البيئة، والامتثال لمعايير الصناعة، وتستخدم المواد المضافة المضادة للحصار عادة في مواد التغليف، ولا سيما في أفلام البولي إثيلين، للحيلولة دون التزاوج بين الصفائح، وهو ما يمكن أن يعزز كثيراً من القابلية للاستخدام ونوعية المنتجات، إلا أن استخدامها الواسع النطاق استلزم وضع مبادئ توجيهية تنظيمية شاملة لتنظيم استخدامها.

وفي الولايات المتحدة، على سبيل المثال، تشرف إدارة الأغذية والعقاقير على استخدام المواد التي يُراد أن تتلامس مع الأغذية، بما في ذلك المواد المضافة المستخدمة في تغليف الأغذية، وتشترط هيئة تنمية الحراجة أن تكون جميع مواد الاتصال بالأغذية مأمونة للاستخدام المقصود منها، وهو ما يشمل استعراضا شاملا للمواد الخام وإمكانية هجرة المواد المضافة إلى المنتجات الغذائية.

على سبيل المثال،

- في يناير/كانون الثاني 2025، ووفقاً لمدوّنة نشرتها الهيئة الأوروبية لسلامة الأغذية، قدمت المؤسسة معلومات متعمقة عن المواد الغذائية المضافة، مع التركيز على تقييمات السلامة والأطر التنظيمية في الاتحاد الأوروبي. وتساعد تقييماتها في ضمان سلامة المواد المضافة المستخدمة في تغليف الأغذية، مثل المواد المضادة للحصار، للمستهلكين والامتثال للمعايير البيئية والصحية الصارمة لحماية الرفاه العام.

- وتقدم الوكالة الأوروبية للمواد الكيميائية لمحة شاملة عن التشريعات المتعلقة بالمواد النشطة والذكاءة المخصصة للاتصال بالأغذية، بما في ذلك اللوائح التي تكفل سلامة المواد، مثل المواد المضادة للكتل، المستخدمة في التغليف.

إن الالتزام بالامتثال التنظيمي ومعايير الاختبار أمر أساسي بالنسبة لسوق المواد المضافة المضادة للحلزات من أجل ضمان سلامة المنتجات، والاستدامة البيئية، وصحة المستهلك. إن الرقابة الصارمة من قِبَل سلطات مثل هيئة التنمية الحرجية، والوكالة الأوروبية للشؤون الإنسانية، ووكالة حماية البيئة والأمن الأوروبي تساعد على الحفاظ على سلامة الصناعة، وتعزيز استخدام المواد المضافة في مواد التغليف على نحو أكثر أماناً وفعالية.

أثر التأخيرات في حالات العجز في المواد الخام والتأخر في الشحن

وتقدم بحوث سوق بيانات الجسور تحليلاً رفيع المستوى للسوق وتقدم المعلومات عن طريق مراعاة أثر النقص في المواد الخام وتأخر النقل وبيئة السوق الراهنة، ويترجم ذلك إلى تقييم الإمكانيات الاستراتيجية، ووضع خطط عمل فعالة، ومساعدة الأعمال التجارية في اتخاذ القرارات الهامة.

وبصرف النظر عن التقرير الموحد، فإننا نقدم أيضا تحليلا متعمقا لمستوى المشتريات من حالات التأخير المتوقعة في الشحن، ورسم خرائط الموزعين حسب المنطقة، وتحليل السلع الأساسية، وتحليل الإنتاج، واتجاهات رسم خرائط الأسعار، والتعاقد، وتحليل أداء الفئات، وحلول إدارة مخاطر سلسلة الإمدادات، ووضع معايير متقدمة، وغير ذلك من الخدمات للشراء والدعم الاستراتيجي.

الأثر المتوقع للتباطؤ الاقتصادي على تسعير المنتجات وإتاحتها

وعندما يتباطأ النشاط الاقتصادي، تبدأ الصناعات بالمعاناة، وتؤخذ الآثار المتوقعة للتراجع الاقتصادي على أسعار المنتجات وإمكانية الوصول إليها في الاعتبار في تقارير نظرة السوق الثاقبة وخدمات الاستخبارات التي تقدمها وزارة العلاقات الخارجية، وبذلك يستطيع عملاؤنا عادة أن يبقوا على خطوة واحدة قبل منافسيهم، وأن يضعوا مبيعاتهم وإيراداتهم، وأن يقدروا أرباحهم ونفقاتهم.

أمريكا الشمالية

إن السوق مقسمة على أساس النوع، والبلمرة المستهدفة، وصناعة الاستخدام النهائي. وسوف يساعد النمو بين هذه القطاعات على تحليل قطاعات النمو الهزيلة في الصناعات وتزويد المستخدمين بنظرة سوقية قيمة وبصيرة سوقية لمساعدتهم على اتخاذ قرارات استراتيجية لتحديد تطبيقات السوق الأساسية.

منظمة " WFS

- غير

- 1 - - -

هدف

- بولي إثيلين (EP)

- بوليفينيل كلكلورايد (PVC)

- البولي بروبيلين (poP)

- PCPT))

- البوليستيرين (PSS)

- آخرين

الصناعة ذات الاستخدام النهائي

- (

- الصناعـي

- الزراعة (الزراعة)

- صحي

- والتسميات

- الطباعة والبصريات

- آخرين

أمريكا الشمالية

ويتم تحليل السوق وتقديم الرؤى والاتجاهات المتعلقة بحجم السوق حسب البلد والنوع والبلمرة المستهدفة وصناعة الاستخدام النهائي على النحو المشار إليه أعلاه.

البلدان المشمولة في السوق هي الولايات المتحدة وكندا والمكسيك.

ومن المقرر أن تهيمن الولايات المتحدة على السوق نظراً لسرعة توسع قطاعها الزراعي وتزايد الطلب على الأفلام العالية الأداء. فالتقنيات الزراعية المتقدمة، والدعم الحكومي، ومبادرات الاستدامة، والابتكارات التكنولوجية، تدفع نمو السوق، بما يضمن حماية المحاصيل على نحو أفضل، والكفاءة، والإنتاجية الطويلة الأجل.

إن الولايات المتحدة هي الأسرع نمواً في المنطقة بسبب التطورات الزراعية القوية، وارتفاع الطلب على الأفلام العالية الأداء، والدعم الحكومي للزراعة المستدامة. فالابتكارات التكنولوجية، وزيادة الاستثمار في الزراعة الدقيقة، والتركيز على تعزيز غلة المحاصيل، تدفع المزيد من التوسع في الأسواق.

ويقدم الفرع القطري من التقرير أيضاً عوامل فردية تؤثر على السوق والتغيرات في التنظيم في السوق محلياً التي تؤثر على الاتجاهات الحالية والمستقبلية للسوق، ونقاط بيانات مثل تحليل سلسلة القيمة في أسفل المجرى وفي المراحل الأولى، والاتجاهات التقنية، وتحليل القوى الخمس للعتالين، وتعد دراسات الحالات الإفرادية بعض المؤشرات المستخدمة للتنبؤ بسيناريو السوق بالنسبة لفرادى البلدان، وكذلك وجود وتوافر العلامات التجارية في أمريكا الشمالية والتحديات التي تواجهها بسبب المنافسة الكبيرة أو النادرة من العلامات التجارية المحلية والمحلية، وتأثير التعريفات المحلية والطرق التجارية المحلية، يجري النظر فيها في الوقت الذي يقدم فيه تحليل التنبؤات للبيانات القطرية.

أمريكا الشمالية

وتتضمن هذه التفاصيل استعراض الشركات، والشؤون المالية للشركات، والإيرادات المتولدة، وإمكانات السوق، والاستثمار في البحث والتطوير، ومبادرات السوق الجديدة، ووجود أمريكا الشمالية، ومواقع ومرافق الإنتاج، وقدرات الإنتاج، ونقاط القوة والضعف لدى الشركات، وإطلاق المنتجات، وعرض المنتجات وعرضها، وهيمنة التطبيقات، ولا تتصل نقاط البيانات المذكورة أعلاه إلا بتركيز الشركات على السوق.

أمريكا الشماليةقادة الأسواق العاملون في السوق:

- المغريات (فرنسا)

- (الولايات المتحدة الأمريكية)

- (ألمانيا)

- (الولايات المتحدة الأمريكية)

- B.V. (هولندا)

- أسترا ستا ستيلمرات (المملكة العربية السعودية)

- شركة Avient Corpor (الولايات المتحدة الأمريكية)

- (ألمانيا)

- شركة Cargill، (الولايات المتحدة)

- (الولايات المتحدة الأمريكية)

- إيفونيك (ألمانيا)

- شركة PAI FIN PONI Limited (الهند)

- مؤسسة Asywell International In Inc (الولايات المتحدة)

- شركة Inerals Teops Inc. (الولايات المتحدة)

- (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- Plasmix pvt ITd (الهند)

- )المملكة العربية السعودية(

- سوكانو AG (سويسرا)

- و. ر. غريس وشركا - كون (الولايات المتحدة الأمريكية)

- (المملكة المتحدة)

التطورات الأخيرة في أمريكا الشمالية

- وفي كانون الأول/ديسمبر 2024، أدخلت شركة سابيك راتنجات كيميائية متعددة الكربونات من طراز CXL، مما يتيح مقاومة كيميائية استثنائية، وهي مثالية في تطبيقات الحركة والإلكترونيات والصناعة والبنية التحتية. وتوفر هذه المواد قدرة محسنة على البقاء، وقابلية الطقس، ومقاومة منخفضة الحرارة للتأثير على التأثير. وهي متاحة في نسخ حيوية قابلة للتجديد في إطار برنامج TRCIRCLE التابع لشركة سابيك، وتساهم في الاستدامة وتعزيز الأداء الجزئي، حتى في ظل التعرض الكيميائي القاسي.

- وفي تشرين الثاني/نوفمبر 2024، جددت الرابطة شراكتها الاستراتيجية الفخرية مع منتدى بواو لآسيا، الذي يمثل 17 سنة متتالية من الرعاية. وتسلط هذه الشراكة الضوء على التزام الرابطة بالتنمية المستدامة من خلال التعاون عبر الأقاليم. وتواصل الشركة الاستفادة من المصرف بوصفه منبرا لتعزيز التأثير ودفع عجلة التنمية الشاملة في أمريكا الشمالية.

- وفي كانون الثاني/يناير 2025، أنشأت شركة Evonik للصناعات AG وشركة Fuhua Tongda للمواد الكيميائية مشروعاً مشتركاً في ليشان، الصين، لإنتاج أول أكسيد الهيدروجين المتخصص (H2O2) لتطبيقات مثل الألواح الشمسية، وأشباه الموصلات، والتغليف الغذائي.

- وفي حزيران/يونيه 2024، انتهت شركة COvia Holdings LLC من فصل مشاريعها في مجال الطاقة والصناعة إلى كيانين مستقلين هما: شركة كوفيا للطاقة، وشركة LLC، ومقرها في وودلاندز، تكساس، وشركة COvia Solutions، ومقرها في الاستقلال، أوهايو.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

مقدمة ١

هدف الدراسة في

سوق

أولا - لمحة عامة

مـا

الاس

ثانيـة

غير

سابعاً -

السنة

حالات الطوارئ وال

٢-٥ مــادة مــادة مــد المــواد

المتعددة

مع رئيسي

جـد فـد فـد فـرص

دال - تحليل

حلقة العمل

٢-١١ مصادر أخرى

٢-٢-٦-

أولاً - موجز

٤ ناظرا

تحليل حقـل

أولا -

العوامل الاقتصادية

أولاً-1-3 العوامل الاجتماعية

أولاً - مقدمــات

العوامل المناخية

العناصر الاعتبار الاعتبار

رابعاً - تحليل القوى الخمس للصادرات

الأشكال الجديدة

سلطة

سلطة صيد

رابعاً -

٤-٢-٥ المنافسة الدولية

لجنة الخبراء

أولاً - التعادل والكون

الخبرة الفنية

٤-٣-٣ مبدأ المسؤولية

رابعاً -

٤-٣-٥-٤-٤-

٤-٣-٦ القدرة المالية

٤-٣-٧ القابلية لل

٤-٨-٤-٨ إدارة المخاطر وخططها

خامساً - استعراض عام

الأشكال

5-1-1 زيادة القدرة على التغليف

٥/١ المتاخــل لقطــتــي

في التعبئة

القطاعــات الزراعيــة الأساسيــة والحاجــة

التسعينات

ثالثاً - أسعار

٥-٢-٢ توافر مصادر

ماذا

التقدم المحرز فـي

٥-٣-٣ الدفع في تغليف

الأرقام

أولاً-

٥-٤-٢ تحديد أوجه تركيز

سادساً - مشروع إعلان

أولاً - مقدمــة

لان

المنظمة حسب نوع

المنظمة، حسب نوع

عن

أولاً-

مشروع مقرر مقدم وفقاً

أولاً- مقدمــة

POLEETEYLENE(ع)

)ع ع( بالطرد

بوليفينيـل كلورونـورد )بوليفيـز(

)البنـد(

(Pet)

٧-٦ المواد البيولوجية

(7)

8 من شمال شمال الأطلسي،

أولاً - مقدمة

8/8

لجنة مجلس

من

عن علم

ثالثا -

٨-٧ المبادئ والوسائط

الغربية

مشروع مقرر

حتى الآن

الولايات المتحدة الأمريكية

9-1-2 كندا

9-1-3 المكسيك

مسألة مسؤولية الشركات

١/٠١-١ تحليل

١١١١ تحليل المخاطر

١٢

١/٢١

12-1-1 مراجعة الحسابات

12-1-2

12-1-3 تحليل المخاطر

12-1-4 البوليفيا

التنمية

١٢-٢-

12-2-1

12-2-2 تحليل مخاطر العمل

12-2-3 البوليفي

تطورات التطورات الأخيرة

ثانياً - السلطنة

12-3/1

12-3

12-3-3 البوليفي

التطورات الأخيرة

١٢-٤

12-4-1 تقييم الممتلكات

١٢-٤

12-4-3 تحليل مخاطر العمل

١٢-٤-٤ بروميد المنتجات

التطورات في الآونة

B.V. B.B.B.B.

١,١٢٥-١

المصدر

١٢-٥/٣ تحليل

12-5-4 البوليفي

١٢-٥ التنمية

فئات

١٢-٦-١-

12-6-2 المنتجات/المنتجات/البورتول البولي

التطورات الأخيرة

١٢-٧ الاستثمار

١٢-٧-١ فحص الممتلكات

١٢-٧-٢

١٢-٧-٣ البولي البولي البوليفي

التنمية

12-8 BSS

١٢-٨-١ مراجعــات

١٢-٨-٢

12-8-3 البولي البولي البوليفي

التنمية

١٢-٩

12-9-1 خدمات

١٢-٩-٢ البولي البوليفي

التطورات الأخيرة

12-1 القواعـد الإجرائيـة للمحتجزين لدى المحاكم

12-10/1 فحص الممتلكات

١٢-١٠-٢ البولي البوليفي

١٢-١٠-٣ التنمية

٢١-١١

12-11-1 فحص الممتلكات

١٢-١١-٢

12-11-3- البولي البوليفي

١٢-١١-٤ التطورات الأخيرة

لجنة

12-12-1 فحص الممتلكات

١٢-١٢-٢

12-12-3 البولي البوليفي

١٢-١٢-٤ التطورات الأخيرة

لجنة

12-13-1 خدمات

١٢-١٣-٢

١٢-١٣-٣ البولي البوليفي

١٢-١٣-٤ التطورات الأخيرة

12-14 تكنولوجيا الطاقة

١٢-١٤-١-

١٢-١٤-٢

١٢-١٤-١-٣ بروميد المنتجات

١٢-١٤-٤ التنمية

12-15

١٢-١٥-١ فحص

12-15-2 البولي البولي البوليفي في مجال المنتجات

١٢-١٥-٣ التطورات الأخيرة

12-16 لجنة الإحصاءات الوطنية، لجنة التفاوض الحكومية الدولية.

١٢-١٦-١-

١٢-١٦-٢ البولي البوليفي

التطورات الأخيرة

12-17 بروميدلتر

١٢-١٧-١ مراجعة حسابات الشركة

١٢-١٧-٢ البولي البوليفي

١٢-١٧-٣ التنمية

١٢-١٨

١٢-١٨-١- فحص الممتلكات

١٢-١٨-٢

١٢-١٨-٣ البولي البوليفي

١٢-١٨-٤ التطورات الأخيرة

٢١-

12-19-1 مراجعة حسابات الشركة

12-19-2 المنتجات/المنتجات/المنتجات

١٢-٩١-٣ التطورات الأخيرة

جمهورية أفريقيا الوسطى وكراكون

١٢/٢٠-١-

١٢-٢٠-٢ البولي البوليفي

التطورات الأخيرة

١٢/٢١

١٢/٢١-١-

١٢-٢١-٢ البولي البوليفي

١٢-٢١-٣ التطورات الأخيرة

لماذا

المقرر المقرر

List of Table

الجدول ١-

الجدول ٢ -

الجدول ٣ -

الجدول ٤-

الجدول ٥-

الجدول ٦

)بآلاف دولارات الولايات المتحدة(

الجدول 8

(بآلاف دولارات الولايات المتحدة)

في سوق الاستثمار، حسب المنطقة، ٢٠١٨-٢٠٣٢، )بالطنـات(

)بآلاف دولارات الولايات المتحدة(

في سوق الاستثمار، حسب الاستمارة،

(بآلاف دولارات الولايات المتحدة)

حتى الآن

الجدول ٥١ - السنتـان )عـن( فـي السوق

الجدول ٦١ جزر الأنتيل )ع ع( في السوق

في السوق الانشطة، حسب الطلب،

الجدول ٨١ العمران )ع ع( في السوق

)بآلاف دولارات الولايات المتحدة(

)ب( حسب المنطقة، ٢٠١٨-٢٠٣٢، )بالطنـات(

الجدول ٢١ - بيــان

الجدول ٢٢ شمال بلـدان البلـدان

)ب ب( في السوق الدائنة

الجدول ٤٢-١-١-١-١-١-١-١-١-١-١-١

في السوق المعتمدة، حسب المنطقة،

الجدول ٦٢

(بآلاف دولارات الولايات المتحدة)

لجنة حقوق الإنسان في السوق المعتمدة، حسب المنطقة، ٢٠١٨-٢٠٣٢ )بالطنــات(

الجدول ٩٢ حتى الآن

قائمة ٣٠ حتى الآن

الجدول ٣١

الجدول ٣٢ الـخــروج الــبلغــات الــواردة فــي السوقــات

(بآلاف دولارات الولايات المتحدة)

الجدول ٣٤ الـخــروج الـباكــات الــواردة فــي مركــز الاثنــات

الجدول ٣٥ الـبــاء فــي السوق

الجدول ٦٣ الـخــروج الــبلــدان

الصناعية في السوق

الصناعية في السوق المعتمدة في استراليا، حسب المنطقة، ٢٠٨٨-٢٠٣٢ )بالطن(

في السوق المعتمدة، حسب نوع الجنس،

الصناعية في السوق المعتمدة في استراليا، حسب نوع الجنس، ٢٠١٨-٢٠٣٢ )بالطن(

التصنيع في السوق المعتمدة في النمسا، حسب الاستمارة،

التصنيع في السوق

في السوق المعتمدة، حسب المنطقة، ٢٠٨٨-٢٠٣٢، )بالآلاف دولارات الولايات المتحدة(

في السوقــات

في السوق المعتمدة في استراليا، حسب استمارة

في السوق المعتمدة، حسب استمارة

الجدول 47

الجدول ٤٨

الجدول 49 الصحة وطب الصحة في السوق

الجدول 50

حسب المنطقة، ٢٠٨٨-٢٠٣٢، )بالآلاف من دولارات الولايات المتحدة(

الجدول ٥٢

الجدول ٥٣

في السوق المعتمدة في انترنت، حسب النوع، ٢٠١٨-٢٠٣٢ )بالطن(

في السوق المعتمدة في استراليا، حسب استمارة

الجدول 56

الجدول ٥٧

الجدول ٥٨ الدراسات والدراسات المتعلقة بصحــح فــي السوق

في السوق الاستثمارية في أنغولا، حسب النوع، ٢٠٨/٢٠٣٢ )بالآلاف دولارات

الجدول ٦٠

في السوق الاستثمارية في أنغولا، حسب الاستمارة،

الجدول ٦٢ التنقــل والوضــع فــي شركــات

البلدان غير الساحلية في السوق

في البلدان الأمريكية في السوق المعتمدة، حسب المنطقة،

)بآلاف دولارات الولايات المتحدة(

البلدان الأخرى في السوق المعتمدة، حسب استمارة

(بآلاف دولارات الولايات المتحدة)

صندوق التنمية

الجدول ٩٦

صندوق المعاشات التقاعدية

(بآلاف دولارات الولايات المتحدة)

في السوق المعتمدة، حسب النوع، ٢٠١٨-٢٠٣٢ )بالطن(

(بآلاف دولارات الولايات المتحدة)

في سوق الادمان، حسب مكان الاشتراك، ٢٠٨/٢٠٣٢ )بالطن(

(بآلاف دولارات الولايات المتحدة)

في السوق المعتمدة، حسب الاستمارة،

(بآلاف دولارات الولايات المتحدة)

حتى الآن

في السوق المعتمدة، حسب الطلب،

)ع ع( فـي سوق إثيـيـان )ع ع( فـي أطيــل الأطــر فـي كل مـن الأطــر، حسب وجوه

الجدول ٨١ حتى الآن

قائمة بـما حسب نهاية استخدام الصناعة، ٢٠١٨-٢٠٣٢ )بالطنـات(

الجدول ٨٣ الـبـاســة فــي سوق الادويت في انطيبلك، حسب النوع، ٢٠٨٨/٢٠٣٢ )بالآلاف(

في السوق المعتمدة، حسب النوع، ٢٠١٨-٢٠٣٢ )بالطن(

)بآلاف دولارات الولايات المتحدة(

الجدول ٨٦ الـبــاسات فــي السوق

(بآلاف دولارات الولايات المتحدة)

في سوق الادمان، حسب النوع، ٢٠٨/٢٠٣٢ )بالطن(

التصنيع في سوق الادمــاء

التصنيع في السوق

في السوق المعتمدة، حسب الاستمارة،

في السوق المعتمدة في استراليا، حسب استمارة

في السوق المعتمدة، حسب الاستمارة،

في السوق

في السوق المعتمدة للتاريخ

في سوق الاستثمار في الهند، حسب نوع الجنس، ٢٠٨/٢٠٣٢ )بالطن(

في السوق المعتمدة لامتـاك

الجدول ٩٨

في السوق

في السوق المعتمدة في انطبــق انكلترا، حسب النوع، ٢٠١٨-٢٠٣٢ )بالطن(

الجدول ١٠١ التنقــل والبيولوجيــات فــي السوق

الجدول ١٠٢ التنقــل والآيديــات فــي السوق

(بآلاف دولارات الولايات المتحدة)

البلدان الأخرى في السوق المعتمدة، حسب استمارة

الجدول ١٠٥ السوق المعتمدة، حسب الاستمارة، في الفترة ٢٠١٨-٢٠٣٢ )بآلاف دولارات الولايات المتحدة(

الجدول ١٠٦ السوق المشتركة

الجدول 107 الولايات المتحدة الأمريكية غير المنظمة في السوق المعتمدة في النمسا، حسب النوع، 2018-2032 (بالآلاف)

الجدول ٨٠١ الولايات المتحدة الأمريكية - غير محددة في السوق المعتمدة في استراليا، حسب النوع، ٢٠١٨-٢٠٣٢ )طن(

(بآلاف دولارات الولايات المتحدة)

الجدول ٠١١ الولايات المتحدة الأمريكية، غير المنظم في السوق

الجدول ١١١ الولايات المتحدة الأمريكية المنظمة في السوق

الجدول ١١٢ الولايات المتحدة الأمريكية المنظمة في السوق المعتمدة في استراليا، حسب الاستمارة، ٢٠١٨-٢٠٣٢ )بالطن(

الجدول ١١٣ - ماركيــات الاستثمــار الثنائيــة لغــات الولايــات المتحــدة، حسب الهدف،

الجدول ٤١١ ماركيــات الدكتــاتــي المتحــدة الأمريكية، حسب الهدف،

الجدول ٥١١ الجدول ٥١١ الولايات المتحدة الأمريكية Polythylen )الأنواع( في السوق

الجدول ٦١١ الجدول ٦١١ الولايات المتحدة الأمريكية Polyteyylen )ع ع( في السوق

الجدول ٧١١ - السوق المعتمدة، حسب نهاية الأمر استخدام الصناعة، ٢٠١٨-٢٠٣٢ )بآلاف دولارات الولايات المتحدة(

الجدول ١١٨ - ماركيــات الدكتــاتــات المتحــدة، حسب نهاية استخدام الصناعة، ٢٠١٨ - ٢٠٣٢ )بالطن(

الجدول ٩١١ التغليف في السوق الاستثمارية في الولايات المتحدة، حسب النوع، ٢٠١٨-٢٠٣٢ )بالآلاف من دولارات الولايات المتحدة(

الجدول ٠٢١ التغليف في سوق الاستثمار في الولايات المتحدة، حسب النوع، ٢٠١٨-٢٠٣٢ )بالطن(

الجدول ١٢١ التغليف في سوق استثمارية في الولايات المتحدة، حسب الاستمارة، ٢٠١٨-٢٠٣٢ )بالآلاف من دولارات الولايات المتحدة(

الجدول ١٢٢ الحشوة في سوق الاستثمار في الولايات المتحدة، حسب الاستمارة، ٢٠١٨-٢٠٣٢ )بالطن(

الجدول ١٢٣ الصناعة الصناعية في الولايات المتحدة الأمريكية في السوق

الجدول ١٢٤ الصناعة الصناعية في الولايات المتحدة في السوق الاستثمارية في استراليا، حسب النوع، ٢٠١٨-٢٠٣٢ )بالطن(

الجدول ٥٢١ الصناعة الصناعية في الولايات المتحدة في السوق الاستثمارية في استراليا، حسب الاستمارة، ٢٠١٨-٢٠٣٢ )بالآلاف دولارات الولايات المتحدة(

الجدول ١٢٦ الصناعة الصناعية في الولايات المتحدة الأمريكية في السوق المعتمدة في استراليا، حسب الاستمارة، ٢٠١٨-٢٠٣٢ )بالطن(

الجدول ١٢٧ الزراعة في الولايات المتحدة في السوق المعتمدة في استراليا، حسب الاستمارة، ٢٠١٨-٢٠٣٢ )بالآلاف دولارات الولايات المتحدة(

الجدول ١٢٨ الزراعة في الولايات المتحدة في السوق المعتمدة في استراليا، حسب الاستمارة، ٢٠١٨-٢٠٣٢ )بالطن(

الجدول ٩٢١ أسعار الصرف في الولايات المتحدة الأمريكية للطب والصحة في السوق

الجدول ١ الجدول ١ الجدول ١ الجدول ٨ - الطب والطب في المكسيك، حسب الاستمارة، ٢٠١٨-٢٠٣٢ )بالطن(

الجدول ١٣١ الالكترونيات والتسويات في الولايات المتحدة الأمريكية )بالآلاف(

الجدول ١٣٢

الجدول ١٣٣ الإلكترونات والقابلات في السوق المعتمدة في النمسا، حسب استمارة

الجدول ١٣٤ الإلكترونات والقابلة في السوق المعتمدة في النمسا، حسب الاستمارة، ٢٠١٨-٢٠٣٢ )بالطن(

الجدول ٥٣١ الأرصاد الجوية والاحصاءات في سوق الاستثمار في النمسا، حسب النوع، ٢٠١٨-٢٠٣٢ )بالآلاف(

الجدول ١٣٦ الأرصاد الجوية والمصطلحات في سوق الاستثمار في الولايات المتحدة، حسب النوع، ٢٠١٨-٢٠٣٢ )بالطن(

الجدول ١٣٧ الطبعــة والبيــانات فــي المواقــع

الجدول ٨٣١ معاينة ومنهجيات الولايات المتحدة في السوق الاستثمارية في استراليا، حسب الاستمارة، ٢٠١٨-٢٠٣٢ )بالطن(

الجدول ٩٣١ الولايات المتحدة الأمريكية الأخرى في السوق

الولايات المتحدة الأمريكية الأخرى في السوق

(بآلاف دولارات الولايات المتحدة)

قائمة بدولارات الولايات المتحدة

كانـدان كانـدة

كانـدة الكنـد هنـيـ المنظمـة فـي شركـات الادمـاء في انتسـاب

(بآلاف دولارات الولايات المتحدة)

كانـانـدت العـنـد فـي شركـات الاثمـان، حسب نظـام الجـزاء،

كندا في سوق الاستثمار، بحسب استمارة

كندا، المنظمة في السوق

كندا، حسب الهدف، السنة ٢٠٨-٢٠٣٢ )بآلاف دولارات الولايات المتحدة(

مشروع إعلان بشأن

)ع ع( في السوق

الجدول ١٥٢ كندا )عين فـي ماركـات

(بآلاف دولارات الولايات المتحدة)

مركز الاستثمار في كندا، حسب نهاية الأمر استخدام الصناعة، 2018-2032 (بالطن)

يمكن الحصول على معلومات عن الأنشطة التنفيذية التي تضطلع بها منظومة الأمم المتحدة من أجـل

كانـان الـكان الـوارد فـي الـرقيـط

(بآلاف دولارات الولايات المتحدة)

يمكن الحصول على معلومات عن

كندا في سوق الادمان، حسب نوع الجنس،

كانـان الـدورات فـي

كانــان الــدورات فــي

كندا في سوق الاستثمار، حسب الاستمارة،

كندا في السوق المعتمدة في استراليا، حسب استمارة

الجدول ٤٦١ الزراعة الكندية في السوق

(بآلاف دولارات الولايات المتحدة)

كندا في السوق

كندا، حسب نوع الجنس،

في سوق الاستثمار في أستراليا، حسب نوع الجنس، 2018-2032 (بالطن)

كندا،

جدول الأعمال، حسب الاستمارة،

قائمة بدولارات الولايات المتحدة الأمريكية

ورقة عمل مقدمة من الدول الأطراف في المرفق الأول

كندا في سوق الاستثمار الأجنبي الأجنبي

قائمة بالمرشحـات والدراسـات المتعلقـة ببلـدان الإنمـاء في السوق

كانـاء كانـاء مـن آخـر فـي السوق

كانـاء كانـاء آخرين فـي السوق

(بآلاف دولارات الولايات المتحدة)

الجدول ٨٧١

(بآلاف دولارات الولايات المتحدة)

الجدول ١٨٠ المكسيكيــة المنظمــة الدوليــة فــي السوق

(بآلاف دولارات الولايات المتحدة)

في سوق الادمان، حسب نوع الاشتراك، ٢٠٨/٢٠٣٢ )بالطن(

(بآلاف دولارات الولايات المتحدة)

المكسيك والمنظمات غير الحكومية في السوق المعتمدة في النمسا، حسب الاستمارة، 2018-2032 (بالطن)

المكسيك السوق

المكسيك السوق

الجدول ١٨٧ المكسيكيــة المتعــددة الإيثيلين )ع ع ع( في السوق

الجدول ٨٨١ المكسيكيــة الأولييــيثيلين )ع ع( في السوق

الجدول ٩٨١-٢٢ )بالآلاف من دولارات الولايات المتحدة(

المكسيك، المكسيك، السوق

(بآلاف دولارات الولايات المتحدة)

الجدول 192

(بآلاف دولارات الولايات المتحدة)

PACPCTABBI في السوق الاستثمارية في إيطاليا، حسب الاستمارة، 2018-2032 (بالطن)

الجدول ١٩٥ الصناعة المكسيكية في السوق

الجدول ١٩٦ المكسيكــي الصناعيــات فــي مركــات الادمــاك في انجيلون، حسب نوع الجنس، ٢٠١٨-٢٠٣٢ )بالطن(

المكسيك، في السوق الاستثمارية، حسب استمارة

الجدول ٨٩١ الصناعة في المكسيك في السوق

الجدول ٩١٢-٣٢٢ )بآلاف دولارات الولايات المتحدة(

الجدول ٠٠٢ الزراعة المكسيكية في السوق الاستثمارية في النمسا، حسب الاستمارة، ٢٠١٨-٢٠٣٢ )بالطن(

(بآلاف دولارات الولايات المتحدة)

الجدول ٢٠٢ الميـس المكسيكيـن مـد وصحـة فـي مركـز مـادة

الجدول 203

الجدول ٢٠٨-٢٠٣٢ )بالطن(

الجدول ٢٠٨-٢٠٣٢ )بآلاف دولارات الولايات المتحدة(

جدول الأعمال، حسب الاستمارة،

الجدول ٢٠٧ الميـس المكسيكيـة في ممارسـات الاكتـاد

الميسكو في السوق الاستثمارية في أنغولا، حسب النوع، 2018-2032 (بالطن)

الميـدان في السوق الاستثمارية في أنغولا، حسب الاستمارة،

الميـدانيات والبيـدان في السوق

(بآلاف دولارات الولايات المتحدة)

المكسيكيون الآخرون في السوق المعتمدة، حسب الاستمارة، 2018-2032 (بالطن)

List of Figure

أولا - مقدمــة ١ من شمال بلـس شمال بلـد

ثانياً - مشروع قانون بيانات

مشروع تحليل د.

ثانياً - تحليل السوق الافتراضي

معهد أبحاث الشركة

في شمال بلــد شمال بلــز بلــد بلــدان الشمال

ثانياً - النظر في

مشروع قاعدة بيانات: قاعدة بيانات

تاريخ بدء نفاذ معاهدة عدم انتشار

جزر شمال بلــز بلــز بلــد

الدفعة الثانية عشرة من القطاعات التي تُحـب شركـة شمال الشـ الشمال

الثاني عشر -

مشروع مقررــات استراتيجيــة

مشروع مقرر بشأن توسيع نطاق الطلب على اسـتمار بيـاس فـي الاسباكات

الجزء غير المنظم مُخصّص إلى حساب تحديد سـلاح سـلاح

تحليل

تحليل القوى الخامسة للواردة ١٧

لجنة الخبراء الاستشاري

جزر مارشال، والتسعين

تاريخ 20 شمال بلـد بلـد بلـد بلـد بلـد بلـدان بلـد بلـدان بلـدان بلـدان بلـدان

تاريخ الميلاد، ٢٠٢٤

٢٢ شمال بلــد شمال بلــدان شمال بلــدان شمال بلــدان شمال بلــد فــي الأسكــون أديــف ماركيــ:

في أمريكا الشمالية

الشركة: الشركة ٢٠٢٤ )٪(

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.