North America Cell And Gene Therapy Thawing Equipment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

497.65 Billion

USD

1,459.93 Billion

2025

2033

USD

497.65 Billion

USD

1,459.93 Billion

2025

2033

| 2026 –2033 | |

| USD 497.65 Billion | |

| USD 1,459.93 Billion | |

| % | |

|

تقسيم سوق معدات إذابة العلاج بالخلايا والجينات في أمريكا الشمالية، حسب طريقة الاستخدام (مكتبية ومحمولة)، والعينة (العلاجات الخلوية والعلاجات الجينية)، والنوع (نظام إذابة يدوي ونظام إذابة آلي)، والتطبيق (المعالجة الأولية والمعالجة النهائية)، والمستخدم النهائي (بنوك الدم ومراكز نقل الدم، والمستشفيات ومختبرات التشخيص، ومختبرات الأبحاث والمؤسسات الأكاديمية، وصناعة التكنولوجيا الحيوية والأدوية، وبنوك دم الحبل السري والخلايا الجذعية، وبنوك الجينات وغيرها)، وقناة التوزيع (المناقصات المباشرة، وموزعو الطرف الثالث، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق معدات إذابة تجميد العلاج الخلوي والجيني في أمريكا الشمالية

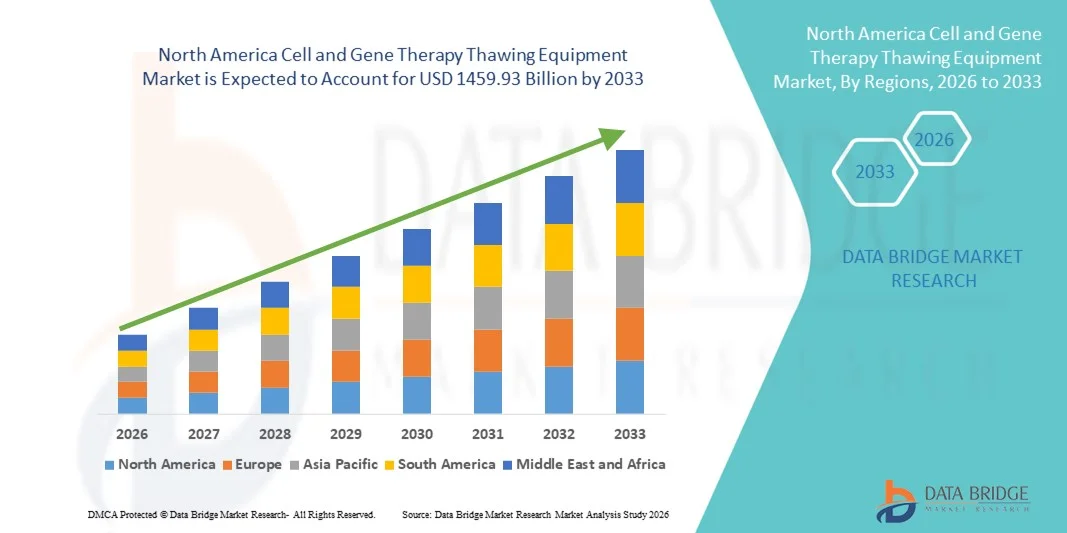

- بلغت قيمة سوق معدات إذابة الخلايا والعلاج الجيني في أمريكا الشمالية 497.65 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 1459.93 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 14.40% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى التوسع السريع في أبحاث وتسويق العلاج بالخلايا والجينات، إلى جانب التطورات التكنولوجية المستمرة في أنظمة الذوبان المتحكم بها، مما يؤدي إلى تحسين دقة درجة الحرارة، وتقليل تلف الخلايا، وتعزيز توحيد العمليات في بيئات التصنيع السريرية والتجارية.

- علاوة على ذلك، فإن الطلب المتزايد على حلول إذابة آمنة وموثوقة ومتوافقة مع معايير التصنيع الجيد في تصنيع المستحضرات الصيدلانية الحيوية والمختبرات السريرية يجعل معدات إذابة العلاج بالخلايا والعلاج الجيني عنصرًا أساسيًا في سير العمل الحديث للطب التجديدي، مما يعزز بشكل كبير النمو الإجمالي لسوق معدات إذابة العلاج بالخلايا والعلاج الجيني.

تحليل سوق معدات إذابة تجميد العلاج الخلوي والجيني في أمريكا الشمالية

- أصبحت معدات إذابة تجميد العلاج الخلوي والجيني، المصممة لضمان إذابة المواد البيولوجية المجمدة بشكل متحكم فيه وموحد وخالٍ من التلوث، عنصرًا أساسيًا في جميع مراحل سير العمل العلاجي الخلوي السريري والبحثي والتجاري نظرًا لدورها في الحفاظ على حيوية الخلايا وسلامة المنتج.

- يعود الطلب المتزايد على معدات إذابة العلاج الخلوي والجيني بشكل أساسي إلى التوسع السريع في خطوط إنتاج العلاج الخلوي والجيني، وزيادة نشاط التجارب السريرية، والاعتماد المتزايد لحلول المعالجة الحيوية الآلية والمتوافقة مع ممارسات التصنيع الجيدة لدعم التصنيع القابل للتطوير والتكرار

- هيمنت الولايات المتحدة على سوق معدات إذابة العلاج الخلوي والجيني بحصة إيرادات بلغت حوالي 41.2% في عام 2025، مدعومة بتمويل قوي من القطاعين العام والخاص لأبحاث العلاج الخلوي والجيني، ونظام بيئي راسخ لتصنيع المستحضرات الصيدلانية الحيوية، وتركيز عالٍ للتجارب السريرية، واعتماد مبكر لتقنيات الإذابة الآلية، ووجود مطوري العلاجات ومصنعي المعدات الرائدين.

- من المتوقع أن تكون كندا أسرع الدول نموًا في سوق معدات إذابة الخلايا والعلاج الجيني خلال الفترة المتوقعة، مدفوعةً بزيادة الاستثمارات في الطب التجديدي، وتوسع برامج البحث الأكاديمية والحكومية، ونمو مراكز التصنيع الحيوي، وتزايد نشاط شركات تطوير وتصنيع الأدوية، والمبادرات التنظيمية الداعمة التي تعزز تطوير العلاجات المتقدمة.

- استحوذ قطاع العلاجات الخلوية على أكبر حصة من إيرادات السوق بنسبة 61.7% في عام 2025، مدفوعاً بالعدد المتزايد من العلاجات الخلوية المعتمدة.

نطاق التقرير وتجزئة سوق معدات إذابة العلاج الخلوي والجيني

|

صفات |

رؤى رئيسية حول سوق معدات إذابة التجميد في العلاج الخلوي والجيني |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق معدات إذابة العلاج بالخلايا والجينات في أمريكا الشمالية

التطورات في تقنيات إذابة الجليد المتحكم بها والآلية

- يشهد سوق معدات إذابة العلاج الجيني العالمي اتجاهاً بارزاً ومتسارعاً يتمثل في تزايد استخدام أنظمة الإذابة الآلية والمضبوطة بدقة، والمصممة للحفاظ على حيوية الخلايا والناقلات أثناء التعامل معها بعد التجميد. ونظراً لاعتماد العلاجات الجينية بشكل كبير على النواقل الفيروسية الحساسة للحرارة والخلايا المعدلة، فقد أصبحت عملية الإذابة المتسقة والقابلة للتكرار مطلباً أساسياً في كل من البيئات السريرية والتجارية.

- يركز المصنعون بشكل متزايد على تقنيات التذويب الجاف ذات النظام المغلق والخالية من الماء، والتي تقلل من مخاطر التلوث وتضمن نقل الحرارة بشكل موحد

- على سبيل المثال، روّجت شركة سارتوريوس لحلول التذويب الجاف في عمليات العلاج الخلوي والجيني كبديل لحمامات الماء التقليدية، بينما تستخدم شركات تطوير وتصنيع الأدوية (CDMOs) بشكل متزايد منصة ثيراكيوب من شركة سيتيفا ومنصات التذويب المتحكم بها لدعم عمليات التعامل مع النواقل الفيروسية والخلايا المتوافقة مع ممارسات التصنيع الجيدة (GMP)، مما يقلل من مخاطر التلوث المتبادل والتباين الناتج عن اختلاف المشغلين.

- يُساهم دمج مراقبة درجة الحرارة في الوقت الفعلي، وبرمجة برامج إذابة التجميد، وإمكانيات تسجيل البيانات، في تعزيز التحكم في العمليات وإمكانية تتبعها. تُمكّن هذه الميزات المختبرات وشركات الأدوية الحيوية من توحيد بروتوكولات إذابة التجميد في مواقع متعددة، مما يضمن جودة منتج متسقة خلال التجارب السريرية والإنتاج على نطاق تجاري.

- بالإضافة إلى ذلك، فإن التحول المتزايد نحو نماذج التصنيع اللامركزية ونقاط تقديم الرعاية الصحية يدفع الطلب على معدات إذابة تجميد صغيرة الحجم، محمولة، وسهلة التشغيل. وتُعد هذه الأنظمة ذات قيمة خاصة في صيدليات المستشفيات والمراكز السريرية حيث يتم تحضير العلاجات الجينية مباشرة قبل إعطائها للمريض.

- يُعيد هذا التوجه نحو حلول إذابة أكثر أمانًا وسرعة وقابلية للتكرار تشكيل المعايير التشغيلية في جميع مراحل سير عمل العلاج الجيني، مما يشجع الابتكار المستمر من قبل مصنعي المعدات لتلبية الاحتياجات المتطورة لإنتاج المنتجات البيولوجية المتقدمة.

ديناميكيات سوق معدات إذابة العلاج بالخلايا والجينات في أمريكا الشمالية

السائق

الطلب المتزايد مدفوع بالنمو السريع لتطوير وتسويق العلاج الجيني

- يُعد التوسع السريع في أبحاث العلاج الجيني، والتجارب السريرية، والموافقات التنظيمية، محركًا رئيسيًا لسوق معدات إذابة العلاج الجيني. ومع تزايد عدد العلاجات الجينية التي تنتقل من مراحل التطوير المبكرة إلى التجارب السريرية المتأخرة والإطلاق التجاري، تتزايد الحاجة إلى حلول إذابة موثوقة وموحدة.

- على سبيل المثال، أدى تسويق العلاجات الجينية المعتمدة من إدارة الغذاء والدواء الأمريكية، مثل زولجينسما ولوكستورنا، إلى زيادة الطلب على أنظمة سلسلة التبريد والإذابة المحكمة في المستشفيات ومراكز العلاج المتخصصة، مما دفع الشركات المصنعة وشركات تطوير وتصنيع الأدوية إلى اعتماد معدات إذابة معتمدة لحماية العلاجات عالية القيمة قبل إعطائها للمرضى.

- غالباً ما تتضمن العلاجات الجينية مواد عالية القيمة وحساسة لدرجة الحرارة، مثل النواقل الفيروسية والخلايا المعدلة وراثياً، مما يجعل عملية إذابة التجميد الدقيقة ضرورية للحفاظ على الفعالية العلاجية وسلامة المرضى. وقد دفع هذا شركات الأدوية الحيوية ومنظمات تطوير وتصنيع الأدوية التعاقدية (CDMOs) إلى الاستثمار في معدات إذابة تجميد متخصصة تدعم سير العمل المتسق والموثق.

- يؤدي الانتشار المتزايد للاضطرابات الوراثية، ومؤشرات الأورام، والأمراض النادرة إلى تسريع الطلب على العلاجات الجينية، مما يعزز بشكل غير مباشر اعتماد أنظمة التذويب المتقدمة في معاهد البحوث ومرافق التصنيع والمراكز السريرية.

- بالإضافة إلى ذلك، فإن زيادة التمويل من الحكومات والمستثمرين من القطاع الخاص لدعم المنتجات الطبية للعلاجات المتقدمة (ATMPs) يعزز تطوير البنية التحتية، مما يدفع إلى شراء معدات معالجة العلاج الجيني المخصصة، بما في ذلك أنظمة إذابة التجميد.

ضبط النفس/التحدي

ارتفاع تكاليف المعدات ومحدودية التوحيد القياسي بين المرافق

- لا تزال التكلفة المرتفعة نسبيًا لمعدات إذابة العلاج الجيني المتخصصة تشكل تحديًا رئيسيًا، لا سيما بالنسبة لشركات التكنولوجيا الحيوية الصغيرة، ومختبرات الأبحاث الأكاديمية، والشركات العاملة في الأسواق الناشئة. فمقارنةً بطرق الإذابة التقليدية، تتطلب الأنظمة الآلية المتقدمة استثمارًا أوليًا أكبر، مما قد يحد من اعتمادها بين المستخدمين الذين يولون أهمية كبيرة للتكلفة.

- على سبيل المثال، غالباً ما تستمر الشركات الناشئة الصغيرة في مجال التكنولوجيا الحيوية والشركات المنبثقة عن الأوساط الأكاديمية في المراحل المبكرة في استخدام أساليب التذويب اليدوية أو شبه الآلية نظراً للتكلفة الرأسمالية العالية لأنظمة التذويب الجاف المتوافقة مع ممارسات التصنيع الجيدة، والتي قد يصعب تبريرها قبل أن تتقدم العلاجات إلى التجارب السريرية في المراحل المتأخرة أو التسويق التجاري

- بالإضافة إلى ذلك، فإن غياب التوحيد القياسي العالمي في بروتوكولات إذابة التجميد بين مختلف منتجات العلاج الجيني ومنصات التصنيع يُعقّد عملية اختيار المعدات وتطبيقها. وغالبًا ما يتطلب التباين في أحجام الحاويات ومتطلبات درجة الحرارة حلولًا مُخصصة، مما يزيد من تعقيد العمليات التشغيلية.

- يمكن أن تشكل متطلبات التدريب وتحديات التكامل ضمن عمليات التصنيع الحالية عوائق أيضًا، لا سيما بالنسبة للمنشآت التي تنتقل من أساليب المعالجة المبردة التقليدية إلى الأنظمة الآلية بالكامل.

- للتغلب على هذه التحديات، يركز المصنّعون على تطوير منصات إذابة قابلة للتطوير ومتعددة الاستخدامات وفعّالة من حيث التكلفة، إلى جانب تحسين تدريب المستخدمين ودعم التحقق من صحة المنتجات. وسيكون توفير حلول بأسعار معقولة وقابلية التشغيل البيني أمرًا بالغ الأهمية لتمكين اعتماد أوسع نطاقًا وضمان استدامة نمو السوق على المدى الطويل.

نطاق سوق معدات إذابة تجميد الخلايا والعلاج الجيني في أمريكا الشمالية

يتم تقسيم السوق على أساس الطريقة، والعينة، والنوع، والتطبيق، والمستخدم النهائي، وقناة التوزيع.

- حسب النمط

استنادًا إلى طريقة التشغيل، ينقسم سوق معدات إذابة الخلايا والعلاج الجيني إلى أنظمة مكتبية وأنظمة محمولة. وقد هيمنت الأنظمة المكتبية على السوق بحصة إيرادات بلغت 58.4% في عام 2025، مدفوعةً باستخدامها الواسع في المختبرات والبيئات السريرية الخاضعة للرقابة. توفر الأنظمة المكتبية دقة عالية، وتجانسًا في درجة الحرارة، وقابلية للتكرار، وهي عوامل بالغة الأهمية للحفاظ على حيوية الخلايا أثناء الإذابة. تُستخدم هذه الأنظمة على نطاق واسع في المستشفيات وبنوك الدم ومرافق تصنيع الأدوية. كما أن توافقها مع إجراءات العمل المتوافقة مع ممارسات التصنيع الجيدة (GMP) يعزز الطلب عليها. تدعم الوحدات المكتبية معالجة كميات كبيرة، مما يجعلها مناسبة للتجارب السريرية واسعة النطاق. ويعزز التكامل مع أنظمة معالجة الخلايا الآلية الكفاءة التشغيلية. كما يدعم القبول التنظيمي القوي هيمنتها. تقلل الدقة العالية من مخاطر التلوث. تعمل التحديثات التكنولوجية المستمرة على تحسين الموثوقية. كما أن تفضيل الموظفين المهرة يعزز اعتمادها. وتعزز البنية التحتية الراسخة في المناطق المتقدمة ريادتها. وبشكل عام، تُعد الموثوقية وقابلية التوسع من العوامل الرئيسية التي تدفع هيمنتها.

من المتوقع أن يشهد قطاع الأجهزة المحمولة أسرع معدل نمو سنوي مركب بنسبة 9.2% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على العلاجات في نقاط الرعاية الصحية والعلاجات اللامركزية. توفر الأنظمة المحمولة مرونةً في التطبيقات السريرية والميدانية. ويُسهم التوسع في استخدام العلاجات الخلوية الشخصية في زيادة الطلب. تُمكّن هذه الأنظمة من إذابة العينات بسرعة في حالات الطوارئ والأماكن النائية. كما أن ازدياد استخدامها في التجارب السريرية يزيد من انتشارها. ويُحسّن تصميمها المدمج من سهولة التنقل والاستخدام. وتُعزز التطورات التكنولوجية دقة قياس درجة الحرارة. ويدعم توسع مراكز العلاج الخارجية هذا النمو. كما يُعزز ازدياد استخدامها في الأسواق الناشئة الطلب. وتُسهم فعاليتها من حيث التكلفة مقارنةً بالأنظمة المكتبية في انتشارها. ويُسرّع ازدياد الاستثمار في البنية التحتية للرعاية الصحية المتنقلة من اعتمادها. وبشكل عام، تُعدّ سهولة الحمل والراحة من العوامل الرئيسية التي تُحفز نموًا قويًا في معدل النمو السنوي المركب.

- حسب العينة

استنادًا إلى العينة، يُقسّم السوق إلى علاجات خلوية وعلاجات جينية. استحوذت العلاجات الخلوية على الحصة الأكبر من إيرادات السوق بنسبة 61.7% في عام 2025، مدفوعةً بتزايد عدد العلاجات الخلوية المعتمدة. يُسهم الطلب المرتفع على علاجات الخلايا التائية المعدلة وراثيًا (CAR-T) والخلايا الجذعية بشكلٍ كبير في هيمنتها. تتطلب العلاجات الخلوية إذابة دقيقة للحفاظ على حيويتها ووظائفها. يدعم تزايد التطبيقات السريرية في علم الأورام والطب التجديدي هذا النمو. كما يُعزز تزايد استخدامها في المستشفيات ومراكز الأبحاث الطلب. يُعزز خط الإنتاج القوي لمنتجات العلاج الخلوي الحصة السوقية. يُسهم الاستخدام المتكرر في بنوك الدم في دعم الهيمنة. تُحسّن بروتوكولات الإذابة المتقدمة النتائج السريرية. تُعزز الموافقات التنظيمية الثقة. يُؤدي توسيع مرافق تصنيع العلاج الخلوي إلى زيادة الطلب على المعدات. يدعم الاستثمار في الأتمتة قابلية التوسع. مجتمعةً، تُحافظ هذه العوامل على الريادة.

من المتوقع أن يشهد قطاع العلاجات الجينية أسرع نمو سنوي مركب بنسبة 10.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بالتطورات السريعة في الهندسة الوراثية. ويدعم تزايد الموافقات على العلاجات الجينية الطلب المتزايد عليها. تتطلب هذه العلاجات إذابة مُتحكَّم بها للحفاظ على استقرار النواقل الجينية. ويُسهم توسع نطاق التجارب السريرية في تعزيز تبنيها. كما تُسرِّع الاستثمارات المتزايدة في علاج الأمراض النادرة من وتيرة النمو. وتُحسِّن حلول الإذابة المُحسَّنة من سلامة وفعالية هذه العلاجات. ويُسهم ازدياد الوعي بين الأطباء في زيادة الإقبال عليها. كما يُؤدي توسع بنوك الجينات إلى زيادة استخدام المعدات. وتُحفِّز الشراكات بين شركات التكنولوجيا الحيوية الابتكار. ويُسرِّع الدعم التنظيمي للعلاج الجيني من تسويقه. كما تُسهم الخدمات اللوجستية المُحسَّنة لسلسلة التبريد في دعم النمو. وتُسهم هذه الاتجاهات مجتمعةً في تحقيق معدل نمو سنوي مركب مرتفع.

- حسب النوع

استنادًا إلى النوع، ينقسم السوق إلى أنظمة إذابة يدوية وأنظمة إذابة آلية. وقد هيمنت أنظمة الإذابة الآلية على السوق بحصة إيرادات بلغت 54.9% في عام 2025، مدفوعةً بجودتها العالية ودقتها المتناهية وتقليلها للأخطاء البشرية. تضمن الأنظمة الآلية تحكمًا دقيقًا في درجة الحرارة وبروتوكولات إذابة موحدة. ويدعم اعتمادها الواسع في المنشآت المتوافقة مع معايير التصنيع الجيد (GMP) هذه الهيمنة. كما تُقلل هذه الأنظمة من مخاطر التلوث بشكل كبير. ويؤدي تزايد الإقبال على الأتمتة في تصنيع المستحضرات الصيدلانية الحيوية إلى زيادة الطلب. ويعزز التكامل مع عمليات الأنظمة المغلقة السلامة، بينما يُحسّن انخفاض الاعتماد على العمالة الكفاءة. وتدعم القدرة الإنتاجية العالية الإنتاج على نطاق واسع. ويعزز الطلب القوي من شركات الأدوية الريادة. وتُفضل الهيئات التنظيمية العمليات الآلية، ويُحسّن الابتكار المستمر أداء النظام. وبشكل عام، تُعدّ الأتمتة المحرك الرئيسي للهيمنة.

من المتوقع أن يشهد قطاع أنظمة إذابة التجميد اليدوية أسرع نمو سنوي مركب بنسبة 8.6% خلال الفترة من 2026 إلى 2033، مدفوعًا بانخفاض التكلفة وسهولة الاستخدام. تُستخدم الأنظمة اليدوية على نطاق واسع في المختبرات الصغيرة والمؤسسات الأكاديمية. يدعم انخفاض الاستثمار الرأسمالي اعتمادها، كما أن تزايد الأنشطة البحثية في الاقتصادات الناشئة يعزز الطلب عليها. وتدعم مرونة التعامل مع أنواع العينات المختلفة هذا النمو، بينما تُحسّن برامج التدريب المتزايدة دقة الاستخدام. ويدعم اعتمادها في المراحل المبكرة من البحوث السريرية التوسع، كما أن تزايد عدد الشركات الناشئة الصغيرة في مجال التكنولوجيا الحيوية يُحفز الطلب. وتُعزز سهولة الصيانة تفضيلها، كما تُعزز مزايا قابلية النقل استخدامها. ويدعم تزايد لامركزية معالجة العلاجات هذا النمو. وبشكل عام، تُسهم هذه العوامل مجتمعةً في زيادة معدل النمو السنوي المركب.

- عن طريق التقديم

استنادًا إلى التطبيق، يُقسّم السوق إلى معالجة أولية ومعالجة نهائية. استحوذت المعالجة النهائية على الحصة الأكبر من إيرادات السوق بنسبة 57.3% في عام 2025، مدفوعةً بدورها المحوري في تحضير العلاج النهائي. يضمن التذويب الدقيق خلال المعالجة النهائية سلامة المنتج. ويعزز التوسع المتزايد في تسويق العلاجات الخلوية والجينية الطلب. كما يدعم الاعتماد الكبير على التذويب المُتحكم به الريادة. ويُعزز اعتماد هذه التقنية في مرافق التصنيع حصة الإيرادات. وتُحسّن متطلبات مراقبة الجودة الصارمة استخدام المعدات. وتتطلب عمليات المعالجة النهائية المتقدمة إدارة دقيقة لدرجة الحرارة. ويؤدي ارتفاع أحجام الإنتاج إلى زيادة وتيرة الاستخدام. ويدعم التركيز التنظيمي على الاتساق اعتماد هذه التقنية. كما يُعزز التكامل مع عمليات التعبئة والتغليف الطلب. ويدعم الاستثمار القوي في قطاع الأدوية النمو. وتُحافظ هذه العوامل على الريادة.

من المتوقع أن يشهد قطاع المعالجة الأولية أسرع نمو سنوي مركب بنسبة 9.0% خلال الفترة من 2026 إلى 2033، مدفوعًا بتوسع الأنشطة البحثية. يتطلب التوسع الخلوي في المراحل المبكرة إذابة موثوقة. ويعزز ازدياد الاستثمار في البحث والتطوير من تبني هذه التقنيات. كما يدعم نمو البحث الأكاديمي الطلب. ويساهم الابتكار التكنولوجي في تحسين كفاءة المعالجة الأولية. ويغذي ارتفاع عدد التجارب السريرية النمو. ويعزز تكامل الأتمتة قابلية التوسع. ويدعم التركيز المتزايد على تحسين العمليات التوسع. ويعزز نمو نشاط الشركات الناشئة في مجال التكنولوجيا الحيوية الطلب. ويزيد تبني هذه التقنيات في التصنيع على نطاق تجريبي من استخدامها. ويدعم تحسين قابلية التكرار تفضيلها. وبشكل عام، يُعد التوسع في المعالجة الأولية محركًا رئيسيًا لنمو معدل النمو السنوي المركب.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى بنوك الدم ومراكز نقل الدم، والمستشفيات ومختبرات التشخيص، ومختبرات الأبحاث والمؤسسات الأكاديمية، وقطاع التكنولوجيا الحيوية والصناعات الدوائية، وبنوك دم الحبل السري والخلايا الجذعية، وبنوك الجينات، وغيرها. وقد هيمن قطاع التكنولوجيا الحيوية والصناعات الدوائية على السوق بحصة إيرادات بلغت 36.8% في عام 2025، مدفوعًا بتصنيع العلاجات على نطاق واسع. ويتطلب الإنتاج بكميات كبيرة معدات متطورة لإذابة التجميد. وتدعم الموافقات التجارية المتزايدة هذه الهيمنة. كما يُحسّن الاستثمار في الأتمتة الكفاءة، وتُحفّز خطوط البحث والتطوير القوية الطلب، ويُعزز التوسع العالمي لمرافق التصنيع من تبني هذه التقنيات. ويتطلب الامتثال التنظيمي إذابة دقيقة للتجميد، كما يدعم توفر رأس المال العالي تحديث المعدات، وتُعزز الشراكات الاستراتيجية مكانة السوق، وتدعم أنشطة التعهيد المتزايدة الاستخدام، ويُحافظ التحسين المستمر للعمليات على الريادة. كل هذه العوامل تُبقي على الهيمنة.

من المتوقع أن يشهد قطاع بنوك دم الحبل السري والخلايا الجذعية أسرع نمو سنوي مركب بنسبة 9.4% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الوعي بأهمية حفظ الخلايا الجذعية. كما أن ارتفاع معدلات المواليد في المناطق النامية يعزز الطلب على التخزين، ويدعم التوسع في استخدام هذه التقنية في الطب التجديدي تبنيها، بالإضافة إلى تحسين تقنيات إذابة الخلايا لتعزيز حيويتها. وتشجع المبادرات الحكومية على إنشاء بنوك الخلايا الجذعية، كما أن توسيع مرافق الخدمات المصرفية الخاصة يساهم في النمو، ويدعم ازدهار السياحة العلاجية الطلب، وتساهم التطورات التكنولوجية في تحسين الكفاءة التشغيلية، وتزيد التطبيقات السريرية من استخدامها، ويدعم توسيع البنية التحتية للتخزين معدل النمو السنوي المركب، كما أن تزايد وعي المستهلكين يعزز التسجيل. كل هذه العوامل تدفع النمو القوي.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم السوق إلى المناقصات المباشرة، والموزعين الخارجيين، وقنوات أخرى. وقد هيمنت المناقصات المباشرة على السوق بحصة إيرادات بلغت 48.6% في عام 2025، مدفوعةً بعمليات الشراء بالجملة من قِبل المستشفيات وشركات الأدوية. يضمن التوريد المباشر كفاءة التكلفة وضمان الجودة. وتُفضّل المؤسسات الحكومية الشراء عبر المناقصات. كما تضمن عقود التوريد طويلة الأجل الاستقرار. ويدعم توحيد المعدات الكفاءة التشغيلية. وتُعزز العلاقات القوية بين الموردين والمشترين الهيمنة. وتعتمد منشآت التصنيع واسعة النطاق على الشراء المباشر. وتدعم عمليات المناقصات الامتثال للوائح. ويُعزز تضمين اتفاقيات الخدمة القيمة. كما يدعم انخفاض تكاليف الوسطاء التفضيل. ويُحفز الشراء بكميات كبيرة الهيمنة. وتُحافظ هذه العوامل على الريادة.

من المتوقع أن يشهد قطاع موزعي الطرف الثالث أسرع نمو سنوي مركب بنسبة 8.9% خلال الفترة من 2026 إلى 2033، مدفوعًا بتوسع نطاق الوصول في الأسواق الناشئة. يُسهّل الموزعون وصول المرافق الصغيرة والمتوسطة الحجم إلى المنتجات والخدمات. كما يُحسّن التواجد المحلي من جودة تقديم الخدمات. ويُعزز نمو البنية التحتية للرعاية الصحية الخاصة الطلب. وتُسهم خيارات الشراء المرنة في دعم تبني هذه التقنية. وتُحسّن الخدمات اللوجستية المُحسّنة من توافر المنتجات. ويستفيد المصنّعون من انخفاض الأعباء التشغيلية. ويدعم ارتفاع الإنفاق على الرعاية الصحية شبكات الموزعين. ويعتمد عدد متزايد من الشركات الناشئة في مجال التكنولوجيا الحيوية على الموزعين. ويُعزز دعم ما بعد البيع من الاحتفاظ بالعملاء. ويُحفز توسع السوق في المناطق النائية النمو. كل هذه العوامل تُسهم في تحقيق نمو قوي في معدل النمو السنوي المركب.

تحليل إقليمي لسوق معدات إذابة تجميد العلاج الخلوي والجيني في أمريكا الشمالية

- من المتوقع أن يشهد سوق معدات إذابة العلاجات الخلوية والجينية في أمريكا الشمالية نموًا قويًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بالتوسع السريع لقطاع المستحضرات الصيدلانية الحيوية، والاستثمارات الكبيرة في الطب التجديدي، وتزايد اعتماد العلاجات الخلوية والجينية في جميع أنحاء المنطقة. كما أن وجود بنية تحتية متطورة للرعاية الصحية، وإطار تنظيمي ناضج، وتركيز عالٍ من مطوري العلاجات، يُسهم في تسريع الطلب على حلول إذابة دقيقة وموثوقة.

- يؤدي تزايد عدد التجارب السريرية، والأصول قيد التطوير في المراحل المتأخرة، وتسويق العلاجات الخلوية والجينية المعتمدة، إلى زيادة كبيرة في الطلب على معدات إذابة خالية من التلوث ومضبوطة، وهو أمر بالغ الأهمية للحفاظ على حيوية الخلايا وتجانسها وفعاليتها العلاجية أثناء التصنيع والتحضير للاستخدام في نقاط الرعاية.

- بالإضافة إلى ذلك، فإن دور أمريكا الشمالية كمركز عالمي لتصنيع المستحضرات الصيدلانية الحيوية وخدمات التطوير التعاقدية يُسرّع من اعتماد أنظمة إذابة موحدة ومتوافقة مع ممارسات التصنيع الجيدة في مختبرات الأبحاث وشركات تطوير وتصنيع الأدوية ومراكز العلاج في المستشفيات، لا سيما مع ازدياد أهمية الأتمتة ومعالجة الأنظمة المغلقة في سير عمل العلاج المتقدم.

نظرة عامة على سوق معدات إذابة تجميد العلاج الخلوي والجيني في الولايات المتحدة

هيمنت الولايات المتحدة على سوق معدات إذابة العلاج الخلوي والجيني في أمريكا الشمالية، محققةً أعلى حصة من الإيرادات بلغت حوالي 41.2% في عام 2025، مدعومةً بتمويل قوي من القطاعين الحكومي والخاص لأبحاث العلاج الخلوي والجيني، وبيئة تصنيع دوائية حيوية راسخة. وتستضيف البلاد تركيزًا عاليًا من التجارب السريرية في مجالات الأورام والأمراض النادرة والاضطرابات الوراثية، مما يُحفز طلبًا مستمرًا على معدات الإذابة الدقيقة في كلٍ من التصنيع والتجارب السريرية. ويُعزز التبني المبكر لتقنيات الإذابة الآلية والمغلقة نمو السوق، حيث يُركز مطورو العلاجات على قابلية التوسع، وإمكانية التكرار، والامتثال للوائح التنظيمية. إضافةً إلى ذلك، يُعزز وجود رواد تطوير العلاجات، وشركات تطوير وتصنيع الأدوية، ومصنعي المعدات، مكانة الولايات المتحدة الرائدة في البنية التحتية المتقدمة للعلاج الخلوي والجيني.

نظرة عامة على سوق معدات إذابة تجميد العلاج بالخلايا والجينات في كندا

من المتوقع أن يشهد سوق معدات إذابة الخلايا والعلاج الجيني في كندا أسرع نمو خلال الفترة المتوقعة، مدفوعًا بزيادة الاستثمارات في الطب التجديدي وتوسع برامج البحث الأكاديمية والحكومية. ويساهم نمو مراكز التصنيع الحيوي وتزايد نشاط شركات تطوير وتصنيع الأدوية في خلق طلب قوي على معدات إذابة موحدة وقابلة للتطوير لدعم كل من البحوث السريرية والتصنيع التجاري. كما تُسهم المبادرات التنظيمية الداعمة لتطوير العلاجات المتقدمة، إلى جانب التعاون المتنامي بين الجامعات والمستشفيات وشركات التكنولوجيا الحيوية، في تحسين الوصول إلى تقنيات معالجة الخلايا الحديثة. ومع استمرار كندا في تعزيز منظومة العلاج المتقدم لديها، من المتوقع أن يرتفع اعتماد أنظمة الإذابة الموثوقة والآلية بشكل مطرد.

حصة سوق معدات إذابة تجميد العلاج الخلوي والجيني في أمريكا الشمالية

تتصدر شركات راسخة صناعة معدات إذابة العلاج بالخلايا والجينات، بما في ذلك:

- شركة ثيرمو فيشر ساينتيفيك (الولايات المتحدة الأمريكية)

- شركة جي إي للرعاية الصحية (الولايات المتحدة)

- سيتيفا (الولايات المتحدة)

- شركة بيوليف سوليوشنز (الولايات المتحدة الأمريكية)

- سارتوريوس (ألمانيا)

- شركة ميرك كيه جي إيه إيه (ألمانيا)

- شركة بي إتش سي القابضة (اليابان)

- شركة باناسونيك للرعاية الصحية (اليابان)

- إيبندورف (ألمانيا)

- هيلمر ساينتيفيك (الولايات المتحدة الأمريكية)

- بي ميديكال سيستمز (لوكسمبورغ)

- بروكس أوتوميشن (الولايات المتحدة الأمريكية)

- أسيمبتوت (المملكة المتحدة)

- ميدسيجن (الصين)

- شركة هاير الطبية الحيوية (الصين)

آخر التطورات في سوق معدات إذابة العلاج بالخلايا والجينات في أمريكا الشمالية

- في مارس 2023، قدمت شركة BioLife Solutions, Inc. نسخة مطورة من نظام evo Smart Thawing System الخاص بها، والمجهز باتصال لاسلكي وواجهة مستخدم محسنة، مما يسمح بالمراقبة عن بعد وتتبع عمليات إذابة العلاجات الخلوية المجمدة - وهو تحسين رئيسي لمراقبة الجودة والامتثال في سير العمل السريري والتصنيعي.

- في فبراير 2023، أعلنت شركة سارتوريوس إيه جي عن تعاون استراتيجي مع شركة أوروبية رائدة في مجال المستحضرات الصيدلانية الحيوية لتطوير حل إذابة مغلق وآلي بالكامل مصمم خصيصًا للعلاجات المشتقة من الخلايا الجذعية، بهدف تقليل مخاطر التلوث وتحسين اتساق عملية الإذابة في تصنيع العلاجات المتقدمة.

- في يناير 2023، أطلقت شركة Thermo Fisher Scientific Inc. نظام CryoMed للتحكم في معدل إذابة العينات، المصمم لضمان إذابة متسقة للعينات البيولوجية الحساسة مع قابلية تكرار عالية ودعم الامتثال التنظيمي في البحوث السريرية وعمليات إذابة العينات في مجال المستحضرات الصيدلانية الحيوية

- في أبريل 2025، أعلنت شركة Thermo Fisher Scientific عن تعاون استراتيجي مع شركة Miltenyi Biotec لدمج عملية إذابة الخلايا الآلية مع عمليات معالجة الخلايا في العلاجات الخلوية السريرية، مما يساعد على تقليل وقت المعالجة الإجمالي وتحسين حيوية الخلايا في إنتاج العلاجات المتقدمة.

- في مايو 2025، جمعت شركة ستايلس ميديسين، وهي شركة ناشئة في مجال التكنولوجيا الحيوية تركز على تقنيات تصنيع العلاجات المتقدمة، تمويلًا بقيمة 85 مليون دولار أمريكي، لدعم مبادرات تشمل ابتكارات حول عمليات إذابة التجميد وسير العمل الإنتاجي التي تعالج التحديات في توصيل العلاج الخلوي والجيني.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.