North America Construction Adhesive Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

3.92 Billion

USD

6.06 Billion

2025

2033

USD

3.92 Billion

USD

6.06 Billion

2025

2033

| 2026 –2033 | |

| USD 3.92 Billion | |

| USD 6.06 Billion | |

| % | |

|

تقسيم سوق مواد اللصق الإنشائية في أمريكا الشمالية، حسب نوع الراتنج (أكريليك، بولي فينيل الكحول، بولي يوريثان، إيبوكسي، وغيرها)، والتكنولوجيا (مائية، تفاعلية، مذيبة، وغيرها)، وقدرة التحميل (إنشائية وغير إنشائية)، وقطاع الاستخدام النهائي (سكني، غير سكني، وبنية تحتية)، والتطبيق (أسطح العمل، وألواح الجدران الجافة، والأرضيات، والأسقف، والمساكن الجاهزة، والألواح، والخرسانة، وأسمنت الوصلات) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق مواد اللصق الإنشائية في أمريكا الشمالية

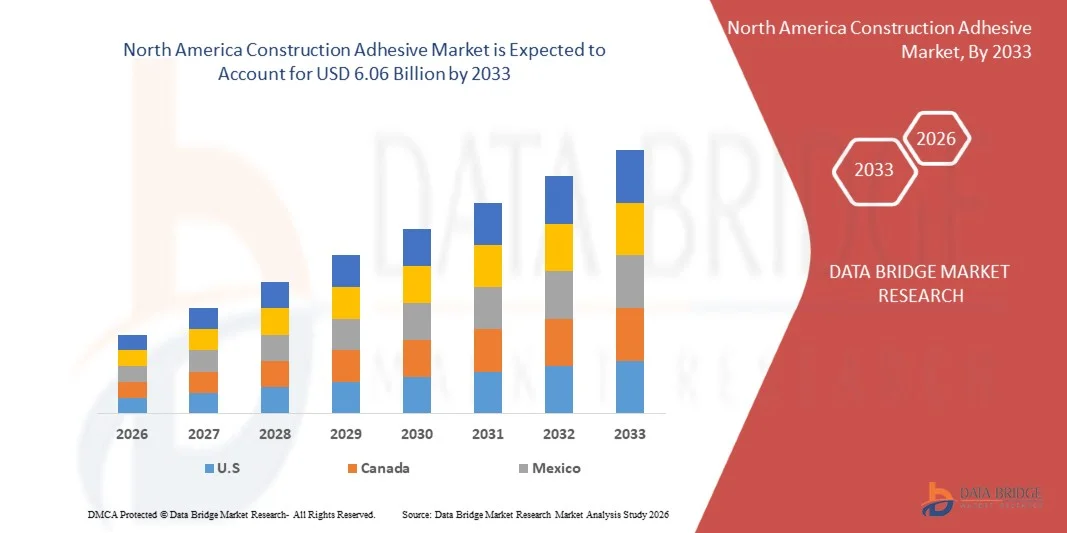

- بلغت قيمة سوق مواد اللصق الإنشائية في أمريكا الشمالية 3.92 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 6.06 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 5.60% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى الطلب المتزايد على حلول الربط المتينة وعالية الأداء في مشاريع البناء السكنية والتجارية والصناعية

- يساهم تزايد استخدام المواد اللاصقة الصديقة للبيئة والخالية من المذيبات في ممارسات البناء المستدامة ويدفع بتوسع السوق

تحليل سوق مواد اللصق الإنشائية في أمريكا الشمالية

- يشهد السوق تركيزًا متزايدًا على الابتكار، حيث يقوم المصنعون بتطوير مواد لاصقة توفر قوة ربط أعلى، ومقاومة للماء، وتعدد استخدامات على أسطح متعددة.

- يؤدي تزايد الوعي بأهمية السلامة الإنشائية ومتانة المباني على المدى الطويل إلى تفضيل المقاولين وأصحاب المنازل لحلول اللصق عالية الجودة.

- هيمنت الولايات المتحدة على سوق مواد اللصق الإنشائية بحصة إيرادات بلغت 36.7% في عام 2025، مدفوعةً بمشاريع البناء السكنية والتجارية الواسعة النطاق والوعي المتزايد بحلول الربط عالية الأداء.

- من المتوقع أن تشهد كندا أعلى معدل نمو سنوي مركب في سوق مواد اللصق الإنشائية في أمريكا الشمالية، وذلك نتيجة للتوسع الحضري السريع، وتطور البنية التحتية المتنامي، وتزايد أنشطة التجديد، وزيادة الإقبال على حلول اللصق الحديثة وعالية الأداء.

- استحوذ قطاع البولي يوريثان (PU) على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بقوة الترابط الممتازة، وتعدد استخداماته على مختلف المواد، ومقاومته للرطوبة والمواد الكيميائية. تُستخدم مواد البولي يوريثان اللاصقة على نطاق واسع في مشاريع البناء السكنية والتجارية، لما توفره من متانة طويلة الأمد وسلامة هيكلية. إضافةً إلى ذلك، فإن قدرتها على لصق الخشب والمعادن والخرسانة والمواد المركبة تجعلها خيارًا مفضلًا للمشاريع الكبيرة. كما أن الطلب المتزايد على تركيبات البولي يوريثان الصديقة للبيئة يُعزز اعتمادها في ممارسات البناء المستدام.

نطاق التقرير وتجزئة سوق مواد اللصق الإنشائية في أمريكا الشمالية

|

صفات |

رؤى رئيسية حول سوق مواد اللصق الإنشائية في أمريكا الشمالية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

|

|

اللاعبون الرئيسيون في السوق |

• شركة إتش بي فولر (الولايات المتحدة) |

|

فرص السوق |

• تزايد الطلب على المواد اللاصقة الصديقة للبيئة والمستدامة |

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على الطاقة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاهات الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام/المستهلكات، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق مواد اللصق الإنشائية في أمريكا الشمالية

"تزايد الطلب على المواد اللاصقة عالية الأداء والصديقة للبيئة"

• يُساهم التركيز المتزايد على حلول الربط المتينة والمتعددة الاستخدامات والآمنة بيئيًا في تشكيل سوق مواد اللصق الإنشائية بشكل كبير، حيث يُفضل المقاولون وأصحاب المنازل بشكل متزايد المنتجات التي توفر قوة التصاق عالية ومقاومة للمواد الكيميائية وتأثيرًا بيئيًا منخفضًا. وتكتسب المواد اللاصقة عالية الأداء رواجًا متزايدًا لقدرتها على ربط أسطح متعددة بكفاءة مع تقليل الحاجة إلى أدوات التثبيت الميكانيكية، مما يُشجع على استخدامها في مشاريع البناء السكنية والتجارية والصناعية.

• أدى ازدياد الوعي بالاستدامة وسلامة المباني ومتانة الهياكل على المدى الطويل إلى تسريع الطلب على مواد لاصقة متطورة للبناء. يسعى المهندسون المعماريون والبناؤون وشركات الإنشاءات بنشاط إلى إيجاد مواد لاصقة تتوافق مع معايير البناء الأخضر وتقلل من انبعاثات المركبات العضوية المتطايرة، مما يدفع المصنّعين إلى ابتكار تركيبات توازن بين القوة والسلامة والامتثال البيئي.

تؤثر اتجاهات الأداء والاستدامة على قرارات الشراء، حيث يركز المصنّعون على الشفافية في مصادر المواد الخام، وعمليات الإنتاج الصديقة للبيئة، وعلامات الاعتماد. تساعد هذه العوامل العلامات التجارية على تمييز منتجاتها في سوق تنافسية، وبناء الثقة بين المقاولين، وتشجيع استخدام المواد اللاصقة المعتمدة وفقًا لمعايير LEED وغيرها من المعايير البيئية.

على سبيل المثال، في عام 2024، وسّعت شركتا هنكل وسيكا نطاق منتجاتهما بإطلاق مواد لاصقة عالية القوة وصديقة للبيئة، مناسبة للخرسانة والخشب والمواد المركبة. وقد طُرحت هذه المنتجات استجابةً للطلب المتزايد على حلول بناء مستدامة ومتعددة الاستخدامات، مع توزيعها عبر قنوات البيع بالتجزئة والجملة والإنترنت. ركّزت الحملات التسويقية على المتانة والسلامة والمزايا الصديقة للبيئة، مما عزز مكانة العلامة التجارية وولاء العملاء.

• مع تزايد الطلب على مواد اللصق المتطورة المستخدمة في البناء، فإن التوسع المستدام في السوق يعتمد على البحث والتطوير المستمر، والإنتاج الفعال من حيث التكلفة، والحفاظ على معايير أداء تضاهي طرق اللصق التقليدية. كما يركز المصنعون على تحسين قابلية التوسع، وموثوقية سلسلة التوريد، وتطوير حلول مبتكرة توازن بين التكلفة والجودة والاستدامة البيئية من أجل اعتمادها على نطاق أوسع.

ديناميكيات سوق مواد اللصق الإنشائية في أمريكا الشمالية

السائق

"تزايد الإقبال على المواد اللاصقة عالية الأداء والصديقة للبيئة"

• يُعدّ الطلب المتزايد على المواد اللاصقة متعددة الاستخدامات والمتينة والآمنة بيئيًا محركًا رئيسيًا لسوق المواد اللاصقة المستخدمة في البناء. ويتجه المصنّعون بشكل متزايد إلى استبدال مواد الربط التقليدية بمواد لاصقة متطورة لتحسين الأداء الهيكلي، والامتثال لمعايير البناء الأخضر، وتلبية توقعات المقاولين والمستهلكين. كما يدفع هذا التوجه البحث في تركيبات المواد اللاصقة متعددة الأسطح والخالية من المذيبات.

• يؤثر التوسع في استخدامات مواد اللصق الإنشائية في قطاعات البناء السكنية والتجارية والصناعية على نمو السوق. فهي تُسهم في تعزيز قوة الترابط، وتقليل وقت التركيب، وتحسين السلامة الإنشائية، مما يُمكّن المقاولين والمطورين من الالتزام بالمواعيد النهائية للمشاريع ومتطلبات الجودة. كما يُعزز التوسع الحضري المتزايد وتطوير البنية التحتية هذا التوجه.

• يروج المصنعون بنشاط للحلول القائمة على المواد اللاصقة من خلال ابتكار المنتجات، والحملات التسويقية، وشهادات الاعتماد الصناعية. وتدعم هذه الجهود زيادة الوعي بممارسات البناء المستدامة، ومتطلبات المتانة، ولوائح السلامة، مما يشجع على إقامة شراكات بين الموردين وشركات البناء لتحسين أداء المنتج وتقليل الأثر البيئي.

على سبيل المثال، في عام 2023، أفادت شركتا 3M وبوستيك بزيادة استخدام المواد اللاصقة عالية الأداء والصديقة للبيئة في مشاريع البناء والترميم. وجاء هذا التوسع استجابةً لزيادة طلب المقاولين على المنتجات التي تجمع بين قوة الالتصاق العالية، وانخفاض انبعاثات المركبات العضوية المتطايرة، وإمكانية استخدامها على أسطح متعددة، مما شجع على تكرار استخدامها وتمييزها. وركزت الحملات التسويقية على المتانة والاستدامة وسهولة الاستخدام لتعزيز الثقة وزيادة الإقبال عليها.

على الرغم من أن الطلب المتزايد على المواد اللاصقة الصديقة للبيئة وعالية الأداء يدعم النمو، إلا أن التوسع في استخدامها يعتمد على ترشيد التكاليف، وتوافر المواد الخام، وعمليات الإنتاج القابلة للتطوير. وسيكون الاستثمار في كفاءة سلسلة التوريد، والمصادر المستدامة، وتقنيات التركيب المتقدمة أمراً بالغ الأهمية لتلبية الطلب العالمي والحفاظ على الميزة التنافسية.

ضبط النفس/التحدي

"تكلفة أعلى ووعي محدود مقارنة بالمواد اللاصقة التقليدية"

• لا تزال التكلفة المرتفعة نسبيًا لمواد اللصق الإنشائية المتطورة، مقارنةً بالمثبتات الميكانيكية التقليدية والبدائل الاصطناعية، تشكل تحديًا رئيسيًا، مما يحد من استخدامها بين المقاولين والبنائين الذين يولون أهمية كبيرة للسعر. وتساهم تكاليف المواد الخام المرتفعة وأساليب الإنتاج المعقدة في ارتفاع الأسعار. كما أن تذبذب توافر المكونات المعتمدة بيئيًا قد يؤثر على استقرار التكلفة وانتشارها في السوق.

لا يزال وعي المقاولين والمستخدمين النهائيين متفاوتًا، لا سيما في الأسواق النامية حيث لا يزال الطلب على المواد اللاصقة المستدامة أو عالية الأداء في طور الظهور. ويؤدي الفهم المحدود للفوائد الوظيفية إلى تقييد اعتمادها في بعض قطاعات البناء، وإلى تباطؤ تبنيها في الاقتصادات الناشئة حيث تكون المبادرات التعليمية محدودة.

تؤثر تحديات سلسلة التوريد والتوزيع أيضًا على نمو السوق، حيث تتطلب المواد اللاصقة الصديقة للبيئة وعالية الأداء مواد خام معتمدة، ومعالجة متخصصة، والالتزام بمعايير الجودة. وتزيد التعقيدات اللوجستية وقصر مدة صلاحية بعض المواد اللاصقة المتقدمة من تكاليف التشغيل، مما يحفز الاستثمار في التخزين والنقل والمعالجة السليمة للحفاظ على سلامة المنتج.

على سبيل المثال، في عام 2024، أفاد الموزعون في عدة مناطق بتباطؤ الإقبال على مواد اللصق الإنشائية عالية الجودة بسبب ارتفاع أسعارها وقلة الوعي بمزايا أدائها مقارنةً بالمنتجات التقليدية. كما أثرت عوائق إضافية، مثل متطلبات الاعتماد واحتياجات التخزين وتعقيدات المناولة، على توافر المنتج وإجمالي المبيعات.

• يتطلب التغلب على هذه التحديات إنتاجًا فعالًا من حيث التكلفة، وشبكات توزيع موسعة، ومبادرات تعليمية مركزة للمقاولين والبنائين والمستخدمين النهائيين. ويمكن للتعاون مع شركات البناء والهيئات التنظيمية والموردين أن يُسهم في إطلاق إمكانات النمو طويلة الأجل لسوق مواد اللصق الإنشائية العالمية. وسيكون تطوير تركيبات تنافسية من حيث التكلفة مع الحفاظ على المتانة والاستدامة أمرًا ضروريًا لانتشار استخدامها على نطاق واسع.

نطاق سوق مواد اللصق الإنشائية في أمريكا الشمالية

يتم تقسيم السوق على أساس نوع الراتنج والتكنولوجيا وقدرة التحميل وقطاع الاستخدام النهائي والتطبيق.

• حسب نوع الراتنج

استنادًا إلى نوع الراتنج، يُقسّم سوق مواد اللصق الإنشائية في أمريكا الشمالية إلى أكريليك، وبولي فينيل الكحول (PVA)، وبولي يوريثان (PU)، وإيبوكسي، وأنواع أخرى. وقد استحوذت مادة البولي يوريثان (PU) على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعةً بقوة ربطها الممتازة، وتعدد استخداماتها على مختلف المواد، ومقاومتها للرطوبة والمواد الكيميائية. تُستخدم مواد اللصق المصنوعة من البولي يوريثان على نطاق واسع في مشاريع البناء السكنية والتجارية، لما توفره من متانة طويلة الأمد وسلامة هيكلية. إضافةً إلى ذلك، فإن قدرتها على ربط الخشب والمعادن والخرسانة والمواد المركبة تجعلها خيارًا مفضلًا للمشاريع الكبيرة. كما أن الطلب المتزايد على تركيبات البولي يوريثان الصديقة للبيئة يُعزز اعتمادها في ممارسات البناء المستدامة.

من المتوقع أن يشهد قطاع الأكريليك أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بخصائصه السريعة في التصلب، وقوة التصاقه العالية بالأسطح غير المسامية، وفعاليته من حيث التكلفة. وتُفضّل المواد اللاصقة القائمة على الأكريليك بشكل متزايد للتطبيقات الداخلية والخارجية، لا سيما في أعمال التجديد والمشاريع المنزلية، نظرًا لسهولة استخدامها وأدائها الموثوق. كما يركز المصنّعون على المواد اللاصقة الأكريليكية منخفضة المركبات العضوية المتطايرة للامتثال للوائح البيئية، مما يشجع على استخدامها في المشاريع التجارية والسكنية على حد سواء. ومن المتوقع أن يُسهم ازدياد وعي المستهلكين بمواد البناء الصديقة للبيئة في دفع عجلة النمو.

• بواسطة التكنولوجيا

استنادًا إلى التكنولوجيا، يُقسّم السوق إلى أربعة قطاعات رئيسية: المواد اللاصقة المائية، والمواد اللاصقة التفاعلية، والمواد اللاصقة المذيبة، وأنواع أخرى. وقد استحوذت المواد اللاصقة المائية على الحصة الأكبر من الإيرادات في عام 2025، نظرًا لانخفاض محتواها من المركبات العضوية المتطايرة، وخصائصها الصديقة للبيئة، والتزامها باللوائح البيئية الصارمة. وتُفضّل المواد اللاصقة المائية في الإنشاءات السكنية والتجارية لسلامتها وأثرها البيئي المحدود. ويتزايد استخدامها في الأرضيات، وتكسية الجدران، وتجميع الأثاث، لما توفره من قوة ربط عالية دون انبعاثات ضارة. ومن المتوقع أن يُسهم التوجه المتزايد نحو المباني الخضراء والإنشاءات المستدامة في استمرار الطلب على المواد اللاصقة المائية.

من المتوقع أن تشهد المواد اللاصقة التفاعلية أسرع معدل نمو خلال الفترة من 2026 إلى 2033، وذلك بفضل قوة ربطها العالية، وسرعة تصلبها، وملاءمتها للتطبيقات الإنشائية. ويزداد استخدام هذه المواد اللاصقة في مشاريع الإنشاءات الصناعية والتقنية عالية الأداء. فقدرتها على التصلب في ظل الرطوبة أو الحرارة، إلى جانب مقاومتها الكيميائية الفائقة، تجعلها مثالية للربط الإنشائي للخرسانة والمعادن والمواد المركبة. ومن المتوقع أن يُسهم نمو مشاريع تطوير البنية التحتية والإنشاءات الصناعية في استمرار اعتماد تقنيات المواد اللاصقة التفاعلية.

• حسب قدرة التحميل

استنادًا إلى قدرة التحميل، يُقسّم السوق إلى مواد لاصقة هيكلية وغير هيكلية. استحوذت المواد اللاصقة الهيكلية على الحصة الأكبر في عام 2025، مدعومةً بالطلب المتزايد على حلول الربط القوية والقادرة على تحمل الأحمال في مشاريع البناء التجارية والبنية التحتية والسكنية. وتُعزى شعبيتها الواسعة إلى قدرتها على استبدال أدوات التثبيت الميكانيكية وتوفير التصاق طويل الأمد. تُستخدم المواد اللاصقة الهيكلية بشكل شائع في العوارض والألواح وتطبيقات الأرضيات شديدة التحمل، مما يضمن السلامة والمتانة. كما أن زيادة الاستثمارات في المباني الشاهقة ومشاريع البنية التحتية واسعة النطاق تُعزز الطلب على هذه المواد اللاصقة.

من المتوقع أن يشهد سوق المواد اللاصقة غير الإنشائية نموًا متسارعًا خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد مشاريع "افعلها بنفسك"، وتطبيقات البناء خفيفة الوزن، والطلب على حلول التشطيبات الداخلية التي لا تتطلب قدرة تحمل عالية. تُستخدم هذه المواد اللاصقة على نطاق واسع في ألواح الجدران، والخزائن، والقوالب الزخرفية، وطبقات الأرضيات السفلية. سهولة استخدامها وقدرتها على لصق مواد متنوعة تجعلها خيارًا شائعًا بين أصحاب المنازل والمقاولين الصغار. ومن المتوقع أن تُسهم الحملات التسويقية التي تُركز على سهولة الاستخدام، ونظافة التطبيق، والتركيبات غير السامة في تعزيز نمو هذا القطاع.

• حسب قطاع الاستخدام النهائي

استنادًا إلى قطاع الاستخدام النهائي، يُقسّم السوق إلى قطاعات سكنية وغير سكنية وبنية تحتية. استحوذ القطاع السكني على الحصة الأكبر من الإيرادات في عام 2025، مدعومًا بالتوسع الحضري السريع، واتجاهات تجديد المنازل، وزيادة استخدام مواد البناء الحديثة. يعتمد أصحاب المنازل والمقاولون بشكل متزايد على المواد اللاصقة للأرضيات والخزائن وتركيب الألواح وتشطيبات الجدران. وقد ساهم ازدياد مشاريع تحسين المنازل التي يقوم بها الأفراد بأنفسهم وحلول الإسكان الجاهزة في زيادة الطلب على منتجات لاصقة سهلة الاستخدام. كما أن ازدياد الوعي بجودة الهواء الداخلي وانبعاثات المركبات العضوية المتطايرة يُسهم أيضًا في زيادة استخدام المواد اللاصقة السكنية الصديقة للبيئة.

من المتوقع أن يشهد قطاع البنية التحتية أسرع نمو له خلال الفترة من 2026 إلى 2033، مدفوعًا بمشاريع البنية التحتية واسعة النطاق، وبناء الجسور والطرق السريعة، واستثمارات الحكومات في مبادرات المدن الذكية التي تتطلب حلولًا لاصقة متينة وعالية الأداء. تُعدّ المواد اللاصقة الهيكلية للخرسانة والمعادن والمواد المركبة بالغة الأهمية لتطوير بنية تحتية آمنة وطويلة الأمد. ومن المتوقع أن يدعم التوسع الحضري المتزايد، ومشاريع النقل العام، ومنشآت الطاقة المتجددة، استمرار اعتماد هذه المواد في هذا القطاع. كما يعمل المصنّعون على تطوير مواد لاصقة متخصصة للظروف الجوية القاسية وتطبيقات الأحمال الثقيلة لتلبية متطلبات البنية التحتية.

• عن طريق تقديم طلب

استنادًا إلى التطبيقات، يُقسّم السوق إلى قطاعات تشمل: أسطح العمل، وألواح الجدران الجافة، والأرضيات، والأسقف، والمنازل الجاهزة، والألواح، والخرسانة، ومواد الربط. وقد استحوذ قطاع الأرضيات على الحصة الأكبر من إيرادات السوق في عام 2025، نظرًا للطلب المتزايد على تركيب سريع ومتين للأرضيات الخشبية، والباركيه، والأرضيات الهندسية. توفر مواد لاصقة الأرضيات قوة التصاق عالية، ومرونة، ومقاومة للرطوبة، مما يجعلها الخيار المفضل لدى المقاولين وأصحاب المنازل. كما أن ازدياد أنشطة البناء والتجديد في المناطق السكنية الحضرية يدعم هذا النمو. وتُسهم التطورات التكنولوجية، مثل مواد لاصقة الأرضيات سريعة الجفاف ومنخفضة الرائحة، في تعزيز استخدامها.

من المتوقع أن يشهد قطاع الخرسانة أسرع نمو خلال الفترة 2026-2033، مدفوعًا باستخدامه الواسع في المشاريع الصناعية والبنية التحتية. تعمل المواد اللاصقة للخرسانة على تعزيز قوة التماسك، ومقاومة التشققات، والمتانة، مما يدعم سلامة الهياكل على المدى الطويل. وتُستخدم هذه المواد على نطاق واسع في أسطح الجسور، والهياكل مسبقة الصب، وتطبيقات الترميم. ومن المتوقع أن تُسهم مبادرات الحكومات لتحديث البنية التحتية، إلى جانب زيادة الاستثمارات في الإنشاءات التجارية والصناعية، في زيادة الإقبال على هذه المواد. ويعمل المصنّعون على تطوير مواد لاصقة متخصصة للخرسانة ذات قوة تماسك فائقة للبيئات الرطبة أو الباردة بهدف توسيع نطاق انتشارها في السوق.

تحليل إقليمي لسوق مواد اللصق الإنشائية في أمريكا الشمالية

هيمنت الولايات المتحدة على سوق مواد اللصق الإنشائية بحصة إيرادات بلغت 36.7% في عام 2025، مدفوعةً بمشاريع البناء السكنية والتجارية الواسعة النطاق والوعي المتزايد بحلول الربط عالية الأداء.

• يُقدّر المقاولون والمستهلكون المواد اللاصقة تقديراً عالياً لتعدد استخداماتها وقوتها طويلة الأمد وقدرتها على ربط أسطح متعددة مثل الخشب والخرسانة والمعادن

• ويدعم هذا الانتشار الواسع النطاق ارتفاع الإنفاق على البناء، والتقدم التكنولوجي في تركيبات المواد اللاصقة، والتركيز المتزايد على مواد البناء المستدامة والمنخفضة الانبعاثات العضوية المتطايرة، مما يجعل المواد اللاصقة عنصرًا أساسيًا في مشاريع البناء الحديثة

نظرة عامة على سوق مواد اللصق الإنشائية في كندا

من المتوقع أن يشهد سوق مواد اللصق الإنشائية في كندا أسرع نمو له خلال الفترة من 2026 إلى 2033، مدفوعًا بالتوسع الحضري السريع، وتطوير البنية التحتية، وزيادة أنشطة التجديد. ويتجه البناؤون بشكل متزايد إلى استخدام مواد لاصقة توفر موثوقية هيكلية عالية، ومقاومة للرطوبة، وتركيبات صديقة للبيئة. كما أن ارتفاع الاستثمارات في المشاريع السكنية والتجارية، إلى جانب تزايد الإقبال على أساليب البناء المعيارية والمسبقة الصنع، يُسهم في تعزيز نمو السوق. بالإضافة إلى ذلك، يُعزز التركيز المتزايد على مواد البناء المستدامة وممارسات البناء الخضراء من تبني حلول لاصقة متطورة.

حصة سوق مواد اللصق الإنشائية في أمريكا الشمالية

تتصدر شركات راسخة صناعة المواد اللاصقة المستخدمة في البناء في أمريكا الشمالية، ومنها:

• شركة إتش بي فولر (الولايات المتحدة)

• شركة ثري إم (الولايات المتحدة)

• شركة داو (الولايات المتحدة)

• شركة هانتسمان (الولايات المتحدة) • شركة

آر بي إم إنترناشونال (الولايات المتحدة)

• شركة غوريلا غلو (الولايات المتحدة )

• شركة

فرانكلين إنترناشونال (الولايات المتحدة)

• شركة دي إيه بي غلوبال (الولايات المتحدة) • شركة إقليد كيميكال

(الولايات المتحدة) • شركة سي تي إس لتصنيع الأسمنت (الولايات المتحدة)

• شركة أفيري دينيسون (الولايات المتحدة)

• شركة باركر هانيفين (الولايات المتحدة)

• شركة إلينوي تول ووركس (الولايات المتحدة)

• شركة سيغريب (ويلد-أون كندا) (كندا)

• شركة بيتسبرغ بينتس (الولايات المتحدة)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.