North America Pv Module Encapsulant Film Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

386.62 Million

USD

1,438.59 Million

2024

2032

USD

386.62 Million

USD

1,438.59 Million

2024

2032

| 2025 –2032 | |

| USD 386.62 Million | |

| USD 1,438.59 Million | |

| % | |

تجزئة سوق أفلام تغليف وحدات الطاقة الشمسية في أمريكا الشمالية، حسب نوع المادة (أسيتات إيثيل فينيل (EVA)، وEPE، وإيلاستومر بولي أوليفين (POE)، وبولي فينيل بوتيرال (PVB)، وبولي أوليفين ترموبلاستيكي (TPO)، وغيرها)، والسمك (0.40-0.60 مم، و0.60-0.80 مم، و0.20-0.40 مم)، والوزن (400-475 جم/م2، وأعلى من 475 جم/م2، وأقل من 400 جم/م2)، والتطبيق (وحدة الطاقة الشمسية المصنوعة من السيليكون البلوري، ووحدة الطاقة الشمسية ذات الأغشية الرقيقة)، والتكنولوجيا (وحدة الطاقة الشمسية ثنائية الوجه ووحدة الطاقة الشمسية أحادية الوجه)، والاستخدام النهائي (نظام الطاقة الشمسية الصناعي، ونظام الطاقة الشمسية السكني، ونظام الطاقة الشمسية التجاري) - اتجاهات الصناعة والتوقعات حتى عام 2032

تحليل سوق أفلام تغليف وحدات الطاقة الشمسية في أمريكا الشمالية

يعد غشاء تغليف الوحدة الكهروضوئية مكونًا أساسيًا في الألواح الشمسية، وهو مصمم لحماية وتعزيز أداء الخلايا الكهروضوئية. تعمل هذه الأغشية، المصنوعة عادةً من مواد مثل أسيتات الإيثيلين فينيل (EVA)، كطبقة واقية تعزل الخلايا الشمسية عن العوامل البيئية مثل الرطوبة والغبار والأشعة فوق البنفسجية. يضمن هذا التغليف متانة الألواح الشمسية وطول عمرها، مما يجعلها أكثر موثوقية وكفاءة.

تشهد سوق أفلام تغليف وحدات الطاقة الشمسية نموًا في أمريكا الشمالية بسبب عدة عوامل. ويشكل الطلب المتزايد على مصادر الطاقة المتجددة، مدفوعًا بالمبادرات والسياسات الحكومية التي تروج للطاقة الشمسية، أحد العوامل الدافعة المهمة. بالإضافة إلى ذلك، أدت التطورات في مواد وتقنيات التغليف إلى تحسين كفاءة وفعالية الألواح الشمسية من حيث التكلفة، مما عزز من تبنيها. كما يساهم الوعي المتزايد بتغير المناخ والحاجة إلى حلول الطاقة المستدامة في زيادة الطلب على أفلام تغليف وحدات الطاقة الشمسية في المنطقة.

حجم سوق أفلام تغليف وحدات الطاقة الشمسية في أمريكا الشمالية

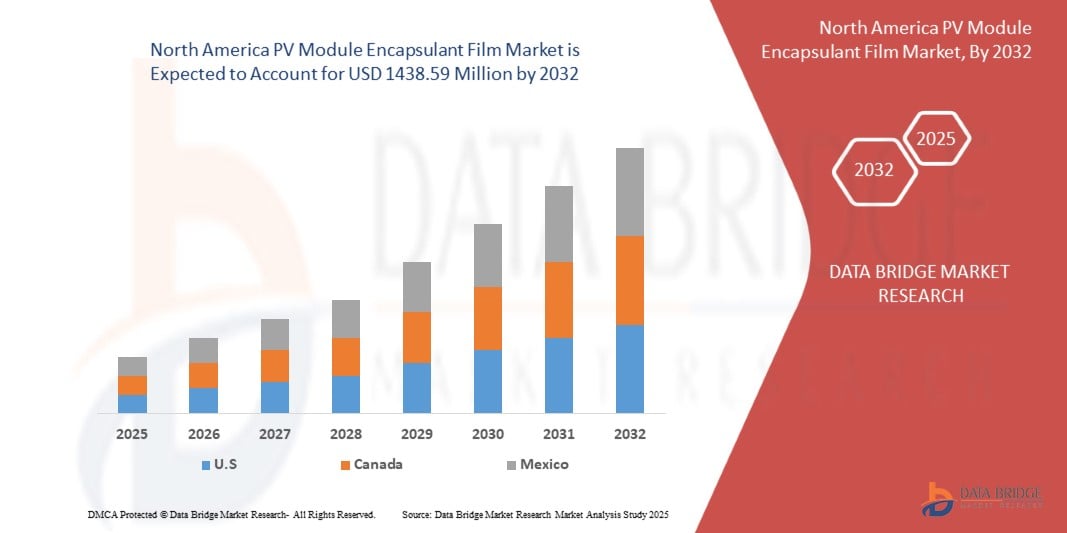

من المتوقع أن يصل سوق أفلام تغليف الوحدة الكهروضوئية في أمريكا الشمالية إلى 1438.59 مليون دولار أمريكي بحلول عام 2032 من 386.62 مليون دولار أمريكي في عام 2024، مع نمو بمعدل نمو سنوي مركب كبير بنسبة 18.2٪ في الفترة المتوقعة من 2025 إلى 2032.

اتجاهات سوق أغشية تغليف وحدات الطاقة الشمسية في أمريكا الشمالية

"زيادة تركيب الألواح الشمسية على الأسطح في القطاعات التجارية والسكنية"

إن زيادة تركيب أنظمة الطاقة الشمسية على الأسطح في كل من القطاعين التجاري والسكني هي واحدة من أهم محركات نمو سوق أفلام تغليف وحدات الطاقة الشمسية في أمريكا الشمالية. ويعود هذا التحول نحو الطاقة الشمسية إلى حد كبير إلى الطلب المتزايد على الطاقة النظيفة والمتجددة، والحوافز الحكومية، وانخفاض تكلفة تكنولوجيا الطاقة الشمسية. ومع اعتماد المزيد من المباني التجارية والمنازل على الألواح الشمسية، ارتفعت الحاجة إلى أفلام تغليف عالية الجودة ومتينة.

في القطاع التجاري، تتجه العديد من الشركات إلى تركيب أنظمة الطاقة الشمسية على الأسطح لتقليل تكاليف الطاقة وتحقيق أهداف الاستدامة. تستخدم الشركات، من تجار التجزئة الكبار إلى مرافق التصنيع، الألواح الشمسية بشكل متزايد لخفض نفقات الكهرباء والحد من بصمتها الكربونية. تتطلب هذه التركيبات واسعة النطاق أفلام تغليف عالية الأداء لضمان طول عمر الوحدات الشمسية وأدائها بمرور الوقت. توفر أفلام التغليف حماية أساسية ضد العوامل البيئية مثل الرطوبة والأشعة فوق البنفسجية والإجهاد الميكانيكي، مما يضمن عمل الألواح الشمسية بكفاءة مثالية.

نطاق التقرير وتقسيم السوق

|

صفات |

نظرة عامة على سوق أفلام تغليف وحدات الطاقة الشمسية في أمريكا الشمالية |

|

القطاعات المغطاة |

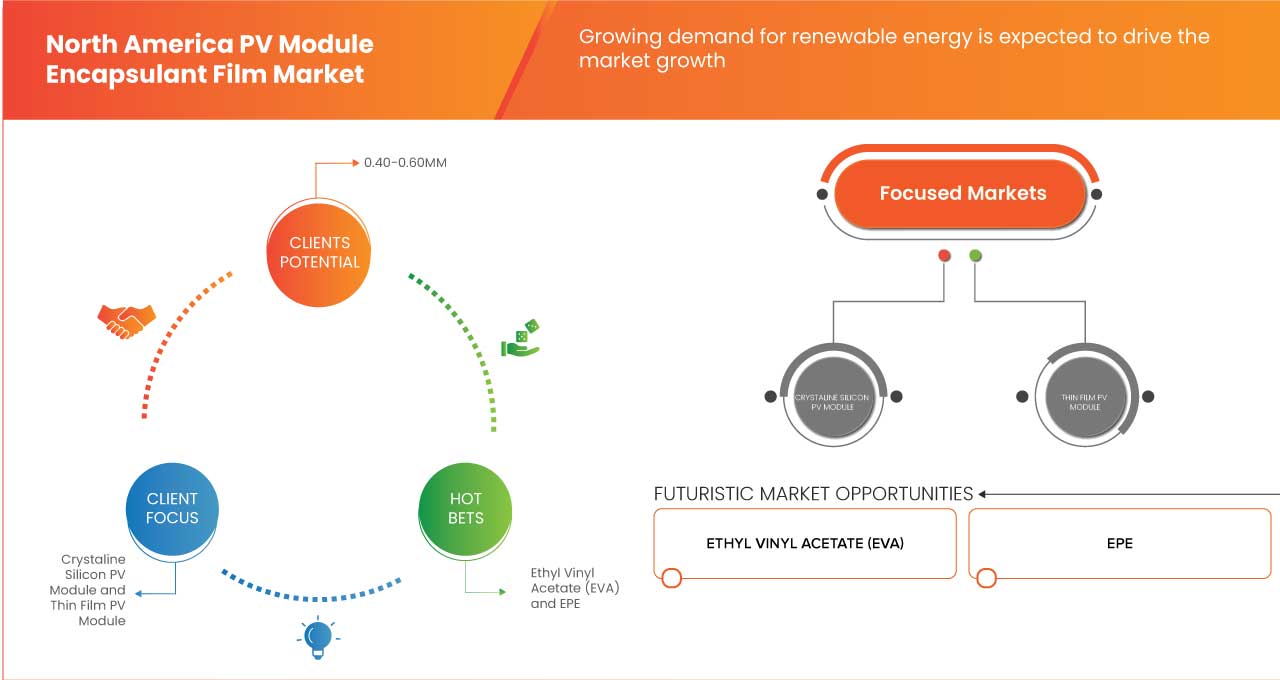

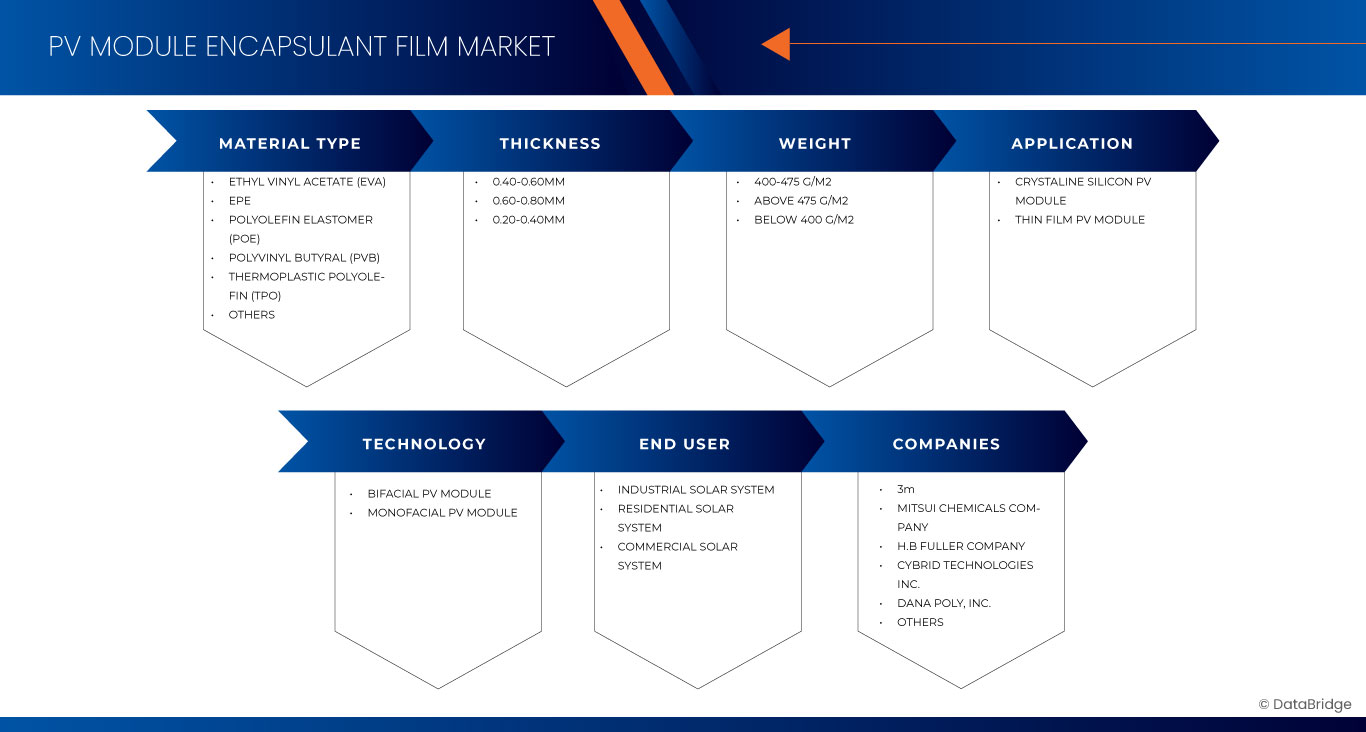

حسب نوع المادة : أسيتات إيثيل فينيل (EVA)، وEPE، وإيلاستومر بولي أوليفين (POE)، وبولي فينيل بوتيرال (PVB)، وبولي أوليفين حراري بلاستيكي (TPO)، وغيرها حسب السُمك : 0.40-0.60 مم، 0.60-0.80 مم، و0.20-0.40 مم حسب الوزن : 400-475 جرام/م2، وأعلى من 475 جرام/م2، وأقل من 400 جرام/م2 حسب التطبيق : (وحدة الخلايا الشمسية المصنوعة من السيليكون البلوري، ووحدة الخلايا الشمسية ذات الأغشية الرقيقة)، والتكنولوجيا (وحدة الخلايا الشمسية ثنائية الوجه ووحدة الخلايا الشمسية أحادية الوجه) حسب التكنولوجيا : وحدة الطاقة الشمسية ثنائية الوجه ووحدة الطاقة الشمسية أحادية الوجه حسب الاستخدام النهائي : نظام الطاقة الشمسية الصناعي، ونظام الطاقة الشمسية السكني، ونظام الطاقة الشمسية التجاري |

|

الدول المغطاة |

الولايات المتحدة وكندا والمكسيك |

|

اللاعبون الرئيسيون في السوق |

3M (الولايات المتحدة)، شركة ميتسوي للمواد الكيميائية (اليابان)، شركة HB Fuller (الولايات المتحدة)، شركة Cybrid Technologies Inc. (الصين)، شركة Dana Poly, Inc. (الولايات المتحدة)، وشركة JA Solar Technology Co.,Ltd. (الصين) |

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

تعريف سوق أفلام تغليف وحدات الطاقة الشمسية في أمريكا الشمالية

فيلم تغليف الخلايا الشمسية هو طبقة واقية تستخدم في وحدات الطاقة الشمسية لحماية الخلايا الشمسية من العوامل البيئية مثل الرطوبة والغبار والأضرار الميكانيكية، مما يضمن أدائها ومتانتها على المدى الطويل. عادة ما تكون هذه الأفلام مصنوعة من مواد مثل أسيتات فينيل الإيثيلين (EVA) أو البولي أوليفينات (POE) أو غيرها من البوليمرات المتقدمة.

ديناميكيات سوق أفلام تغليف الوحدات الكهروضوئية في أمريكا الشمالية

السائقين

- الطلب المتزايد على الطاقة المتجددة

يشهد سوق أغشية تغليف وحدات الطاقة الكهروضوئية في أمريكا الشمالية نموًا كبيرًا، مدفوعًا إلى حد كبير بالطلب المتزايد على مصادر الطاقة المتجددة، وخاصة الطاقة الشمسية. كان التحول نحو حلول الطاقة الأكثر نظافة واستدامة اتجاهًا مهيمنًا، حيث تعطي الحكومات والشركات الأولوية للحد من البصمة الكربونية وتبني بدائل الطاقة الخضراء. ونتيجة لذلك، ارتفع الطلب على أنظمة الطاقة الشمسية الكهروضوئية بشكل حاد، مما أدى بدوره إلى نمو سوق أغشية تغليف وحدات الطاقة الكهروضوئية.

تُعَد أفلام التغليف من المكونات الأساسية في الألواح الشمسية، حيث توفر الدعم الهيكلي، وتحمي الخلايا من الأضرار البيئية، وتعزز الأداء العام وطول عمر الوحدات الكهروضوئية. تُعَد هذه الأفلام، المصنوعة عادةً من مواد مثل أسيتات فينيل الإيثيلين (EVA)، ضرورية لضمان متانة الوحدات الشمسية، وهو أمر ضروري نظرًا للطبيعة الطويلة الأجل للاستثمارات الشمسية. ومع توسع تركيبات الطاقة الشمسية، يتزايد الطلب على أفلام التغليف عالية الجودة لضمان موثوقية وكفاءة الألواح الشمسية بمرور الوقت.

على سبيل المثال،

- في عام 2023، وفقًا لمقال صادر عن REN21، سيرتفع الطلب على الطاقة المتجددة، حيث تشهد أمريكا الشمالية تبنيًا كبيرًا للطاقة الشمسية. هذا النمو يدفع سوق أغشية تغليف وحدات الطاقة الكهروضوئية، حيث تحمي أغشية التغليف الألواح الشمسية، وتضمن المتانة. يسلط توسيع القدرة الشمسية الضوء على التزام المنطقة بتلبية احتياجات الطاقة بشكل مستدام والحد من الاعتماد على الوقود الأحفوري

- في سبتمبر 2024، وفقًا لمقال صادر عن الوكالة الدولية للطاقة المتجددة، سيشهد نموًا في الطاقة المتجددة، مع وصول تكاليف الطاقة الشمسية وطاقة الرياح إلى أدنى مستوياتها التاريخية. وفي أمريكا الشمالية، تعمل هذه الزيادة على تغذية سوق أغشية تغليف وحدات الطاقة الكهروضوئية مع توسع تركيبات الطاقة الشمسية بسرعة، مدفوعة بالقدرة على تحمل التكاليف وأهداف الاستدامة والسياسات التي تدعم تبني الطاقة المتجددة عبر القطاعات السكنية والتجارية

التطورات التكنولوجية والابتكارات في أفلام التغليف

يشهد سوق أفلام تغليف وحدات الطاقة الكهروضوئية في أمريكا الشمالية نموًا قويًا، مدفوعًا بشكل كبير بالتقدم التكنولوجي والابتكارات في مواد أفلام التغليف وعمليات التصنيع. تُعد أفلام التغليف مكونات أساسية لوحدات الطاقة الكهروضوئية، حيث تحمي الخلايا الشمسية من الرطوبة والأشعة فوق البنفسجية والضغوط الميكانيكية، مع ضمان نقل الضوء بكفاءة والعزل الكهربائي.

تركز الابتكارات في تكنولوجيا أغشية التغليف على تحسين الأداء والمتانة والاستدامة البيئية. وقد أدى تطوير مواد متقدمة مثل أسيتات الإيثيلين فينيل (EVA) ذات خصائص الترابط المحسّنة، والبولي أوليفينات الحرارية البلاستيكية (TPO)، والبولي فينيل بوتيرال (PVB) إلى إنتاج أغشية ذات ثبات حراري متفوق ومقاومة للانفصال. وتعتبر هذه الابتكارات بالغة الأهمية حيث تتعرض الألواح الشمسية لظروف بيئية قاسية لمدة تتراوح بين 20 و30 عامًا.

على سبيل المثال،

- في فبراير 2024، وفقًا لمقال صادر عن الجمعية الملكية للكيمياء، ستُطرح ابتكارات في مواد التغليف مثل البولي أوليفينات الحرارية البلاستيكية (TPO) والأغشية الموصلة الشفافة المتقدمة. تعمل هذه المواد على تعزيز متانة الألواح الشمسية وكفاءتها وقدرتها على التكيف مع تقنيات الألواح ثنائية الوجه. تعمل مثل هذه التطورات على دفع سوق أغشية تغليف وحدات الطاقة الشمسية في أمريكا الشمالية، بما يتماشى مع التبني المتزايد لأنظمة الطاقة الشمسية عالية الأداء

- في يناير 2023، وفقًا لمقال صادر عن شركة John Wiley & Sons, Inc، تم ابتكار أفلام التغليف، بما في ذلك المواد البلاستيكية الحرارية والبوليمرات المستقرة بالأشعة فوق البنفسجية، والتي تعمل على تحسين كفاءة الألواح الشمسية وعمرها الافتراضي. تلبي هذه التطورات التبني المتزايد لتقنيات الألواح الكهروضوئية ثنائية الوجه والمترادفة، مما يدفع سوق أفلام التغليف لوحدات الألواح الكهروضوئية في أمريكا الشمالية استجابة للتوسع المتسارع للطاقة المتجددة في المنطقة

فرص

- التقدم في وحدات الطاقة الشمسية ثنائية الوجه

يشهد سوق أفلام تغليف وحدات الطاقة الكهروضوئية في أمريكا الشمالية فرصًا كبيرة، مدفوعة في المقام الأول بالتقدم المحرز في وحدات الطاقة الشمسية ثنائية الوجه. توفر وحدات الطاقة الشمسية ثنائية الوجه، التي تلتقط ضوء الشمس من الجانبين الأمامي والخلفي للوحة، كفاءة طاقة وأداء أعلى مقارنة بالألواح الشمسية أحادية الوجه التقليدية. ومع نمو اعتماد الوحدات ثنائية الوجه، من المتوقع أن يرتفع الطلب على أفلام التغليف المتقدمة، وهي مكون رئيسي لهذه الوحدات.

تلعب أفلام التغليف دورًا بالغ الأهمية في وحدات الطاقة الكهروضوئية، حيث توفر السلامة البنيوية والمتانة والحماية من العوامل البيئية مثل الرطوبة وتقلبات درجات الحرارة والأشعة فوق البنفسجية. وقد أدى تطور تكنولوجيا الطاقة الشمسية ثنائية الوجه إلى ظهور الحاجة إلى أفلام تغليف يمكنها دعم خصائص التصميم والأداء الفريدة لهذه الوحدات. وعلى عكس الألواح أحادية الوجه التقليدية، غالبًا ما يتم تركيب الوحدات ثنائية الوجه في بيئات يمكنها فيها الاستفادة من الضوء المنعكس، وبالتالي، يجب تحسين أفلام التغليف لتجميع الطاقة على الوجهين.

أحد التطورات الأساسية في تكنولوجيا التغليف للوحدات ثنائية الوجه هو تطوير مواد شفافة ومتينة وفعالة للغاية تسمح بمرور المزيد من الضوء إلى الجانب الخلفي من الخلايا الشمسية. تعمل هذه الشفافية، جنبًا إلى جنب مع مقاومة الرطوبة المحسّنة واستقرار الأشعة فوق البنفسجية، على تعزيز العائد الإجمالي للطاقة وطول عمر الألواح.

على سبيل المثال،

- في أكتوبر 2023، وفقًا لمقال نشرته شركة Mibet Energy، أدت التطورات في وحدات الطاقة الشمسية ثنائية الوجه إلى تعزيز كفاءتها بشكل كبير من خلال التقاط ضوء الشمس من الجانبين الأمامي والخلفي للوحة. تشمل هذه الابتكارات متانة محسنة، مع زجاج مقسّى يقاوم أضرار الأشعة فوق البنفسجية وظروف الطقس القاسية. توفر الألواح ثنائية الوجه أيضًا أداءً أفضل في الضوء المنتشر، وتدهورًا أقل بمرور الوقت، وضمانات أطول مقارنة بالألواح أحادية الوجه، مما يجعلها مثالية للتطبيقات التجارية وعلى نطاق المرافق

إن صعود وحدات الطاقة الشمسية ثنائية الجوانب يمثل فرصًا كبيرة لسوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية. إن التطورات في تكنولوجيا التغليف، التي توفر شفافية ومتانة وأداءً أفضل، تتماشى مع الطلب المتزايد على كفاءة أعلى في الطاقة الشمسية. وسوف يعمل هذا الاتجاه على دفع الابتكار ووضع أمريكا الشمالية كلاعب رئيسي في التحول إلى الطاقة المتجددة.

ضبط النفس/التحدي

- تكاليف رأس المال الأولية المرتفعة

تظل تكاليف رأس المال الأولية المرتفعة المرتبطة بأنظمة الطاقة الشمسية الكهروضوئية تشكل عائقًا رئيسيًا. يتطلب تبني الطاقة الشمسية استثمارًا أوليًا كبيرًا، بما في ذلك تكلفة الألواح الشمسية، والعاكسات، والتركيب، وأغشية التغليف، مما يؤثر على عملية اتخاذ القرار لكل من القطاعين التجاري والسكني.

بالنسبة للعملاء التجاريين والسكنيين، قد يكون الإنفاق الرأسمالي الأولي لنظام الطاقة الشمسية الكهروضوئية أمرًا شاقًا. في حين تعد الطاقة الشمسية بتوفير طويل الأجل، تظل التكلفة الأولية لشراء النظام وتثبيته مرتفعة. تعد أفلام التغليف، التي تحمي الخلايا الشمسية وتعزز طول عمر وحدات الطاقة الشمسية الكهروضوئية، مكونًا أساسيًا في تكلفة النظام الشمسي الإجمالي. في حين أن هذه الأفلام ضرورية لضمان الأداء العالي، فإن تكلفتها تساهم في العبء المالي الإجمالي. بالنسبة للعملاء السكنيين، حتى مع الحوافز مثل الإعفاءات الضريبية والخصومات، غالبًا ما يُنظر إلى إجمالي الإنفاق الأولي على أنه باهظ التكلفة، وخاصة بالنسبة لأولئك الذين لديهم قدرة محدودة على الوصول إلى التمويل أو رأس المال.

نطاق سوق أفلام تغليف الوحدات الكهروضوئية في أمريكا الشمالية

يتم تقسيم السوق على أساس نوع المادة والسمك والوزن والتطبيق والتكنولوجيا والاستخدام النهائي. سيساعدك النمو بين هذه القطاعات على تحليل قطاعات النمو الضئيلة في الصناعات وتزويد المستخدمين بنظرة عامة قيمة على السوق ورؤى السوق لمساعدتهم على اتخاذ قرارات استراتيجية لتحديد تطبيقات السوق الأساسية.

حسب نوع المادة

- أسيتات فينيل الإيثيل (EVA)

- أسيتات فينيل الإيثيل (EVA)، حسب نوع المادة

- مادة إي في إيه الشفافة

- مادة إي في إيه بيضاء

- مادة إي في إيه مضادة لـ PID

- أسيتات فينيل الإيثيل (EVA)، حسب نوع المادة

- إي بي إي

- إلاستومر البولي أوليفين (POE)

- بولي فينيل بوتيرال (PVB)

- البولي أوليفينات الحرارية البلاستيكية (TPO)

- آحرون

حسب السُمك

- 0.40-0.60 ملم

- 0.60-0.80 ملم

- 0.20-0.40 ملم

حسب الوزن

- 400-475 جرام/م2

- فوق 475 جرام/م2

- أقل من 400 جرام/م2

حسب الطلب

- وحدة الخلايا الشمسية المصنوعة من السيليكون البلوري

- وحدة الطاقة الشمسية المصنوعة من السيليكون البلوري، حسب النوع

- وحدة البولي كريستالين

- وحدة أحادية البلورية

- وحدة الطاقة الشمسية المصنوعة من السيليكون البلوري، حسب النوع

- وحدة الخلايا الشمسية ذات الأغشية الرقيقة

حسب التكنولوجيا

- وحدة الطاقة الشمسية ثنائية الوجه

- وحدة الطاقة الشمسية أحادية الوجه

حسب الاستخدام النهائي

- النظام الشمسي الصناعي

- نظام الطاقة الشمسية السكنية

- النظام الشمسي التجاري

تحليل إقليمي لسوق أفلام تغليف وحدات الطاقة الشمسية في أمريكا الشمالية

يتم تحليل السوق وتوفير رؤى حجم السوق والاتجاهات من خلال تقسيم السوق على أساس نوع المادة والسمك والوزن والتطبيق والتكنولوجيا والاستخدام النهائي.

الدول المشمولة بالسوق هي الولايات المتحدة وكندا والمكسيك.

من المتوقع أن تهيمن الولايات المتحدة على السوق وتصبح أسرع دولة نمواً بسبب التقدم التكنولوجي والابتكارات في أفلام التغليف.

يقدم قسم الدولة في التقرير أيضًا عوامل التأثير الفردية على السوق والتغييرات في التنظيم في السوق محليًا والتي تؤثر على الاتجاهات الحالية والمستقبلية للسوق. نقاط البيانات مثل تحليل سلسلة القيمة في المصب والمصب، والاتجاهات الفنية وتحليل قوى بورتر الخمس، ودراسات الحالة هي بعض المؤشرات المستخدمة للتنبؤ بسيناريو السوق للدول الفردية.

كما يتم النظر في وجود وتوافر العلامات التجارية في أمريكا الشمالية والتحديات التي تواجهها بسبب المنافسة الكبيرة أو النادرة من العلامات التجارية المحلية والداخلية، وتأثير التعريفات الجمركية المحلية وطرق التجارة أثناء تقديم تحليل التوقعات لبيانات الدولة.

حصة سوق أفلام تغليف وحدات الطاقة الشمسية في أمريكا الشمالية

يوفر المشهد التنافسي للسوق تفاصيل عن المنافسين. وتشمل التفاصيل نظرة عامة على الشركة، والبيانات المالية للشركة، والإيرادات المولدة، وإمكانات السوق، والاستثمار في البحث والتطوير، ومبادرات السوق الجديدة، والحضور في أمريكا الشمالية، ومواقع الإنتاج والمرافق، والقدرات الإنتاجية، ونقاط القوة والضعف في الشركة، وإطلاق المنتج، وعرض المنتج ونطاقه، وهيمنة التطبيق. وتتعلق نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات فيما يتعلق بالسوق.

الشركات الرائدة في سوق أفلام تغليف الوحدات الكهروضوئية في أمريكا الشمالية العاملة في السوق هي:

- 3M (الولايات المتحدة)

- شركة ميتسوي للكيماويات (اليابان)

- شركة HB فولر (الولايات المتحدة)

- شركة سايبريد للتكنولوجيا (الصين)

- شركة دانا بولي المحدودة (الولايات المتحدة)

- شركة جي أيه سولار تكنولوجي المحدودة (الصين)

أحدث التطورات في سوق أغشية تغليف وحدات الطاقة الشمسية في أمريكا الشمالية

- في سبتمبر 2024، استحوذت شركة HB Fuller على شركة HS Butyl Limited، الشركة الرائدة في المملكة المتحدة في تصنيع أشرطة البوتيل عالية الجودة. يعزز هذا الاستحواذ من مكانة شركة HB Fuller في سوق أشرطة العزل المائي العالمية ويوسع نطاقها في أوروبا، حيث السوق أكبر بكثير من أمريكا الشمالية. كما يوفر فرص نمو في مجال المواد اللاصقة الهندسية

- في مايو 2024، استحوذت شركة HB Fuller على شركة ND Industries، وهي شركة رائدة في حلول قفل وإغلاق المثبتات. يعمل هذا الاستحواذ على توسيع عروض HB Fuller في القطاعات ذات النمو المرتفع مثل السيارات والإلكترونيات والفضاء الجوي. تعمل علامة Vibra-Tite التجارية لشركة ND Industries وخبرتها في الطلاءات المطبقة مسبقًا على تعزيز قدرات HB Fuller في مجال المواد اللاصقة الهندسية، مما يخلق فرصًا جديدة للابتكار وحلول العملاء

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة

1.4 القيود

1.5 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 العملة والتسعير

2.5 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.6 النمذجة متعددة المتغيرات

2.7 المقابلات الأولية مع قادة الرأي الرئيسيين

2.8 شبكة موقف السوق DBMR

2.9 تحليل حصة موردي DBMR

2.1 شبكة تغطية تطبيقات السوق

2.11 المصادر الثانوية

2.12 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 تحليل بيستل

4.1.1 العوامل السياسية

4.1.2 العوامل الاقتصادية

4.1.3 العوامل الاجتماعية

4.1.4 العوامل التكنولوجية

4.1.5 العوامل البيئية

4.1.6 العوامل القانونية

4.1.7 الخاتمة

4.2 قوى بورتر الخمس

4.2.1 تهديد الوافدين الجدد

4.2.2 التهديد بالبدائل

4.2.3 قوة مساومة الموردين

4.2.4 قوة مساومة المشترين

4.2.5 التنافس التنافسي

4.3 سيناريو الاستيراد والتصدير

4.4 تحليل التسعير

4.5 تحليل الإنتاج والاستهلاك

4.6 معايير اختيار البائعين

4.6.1 الجودة والاتساق

4.6.2 القدرة التنافسية للأسعار والتكاليف

4.6.3 موثوقية سلسلة التوريد ومواعيد التسليم

4.6.4 القدرات الفنية والخبرة

4.6.5 الاستدامة والامتثال

4.6.6 السمعة والسجل الحافل

4.6.7 الابتكار والشراكة طويلة الأمد

4.6.8 التخفيف من المخاطر والاستقرار المالي

4.7 سيناريو تغير المناخ

4.7.1 المخاوف البيئية

4.7.2 استجابة الصناعة

4.7.3 دور الحكومة

4.7.4 توصيات المحللين

4.8 نظرة عامة على القدرة الإنتاجية

4.8.1 الطلب في السوق على الطاقة الشمسية

4.8.2 التطورات التكنولوجية في مواد الأغشية المغلفة

4.8.3 توافر المواد الخام وديناميكيات سلسلة التوريد

4.8.4 التأثيرات التنظيمية والسياسية

4.8.5 المشهد التنافسي واللاعبون الرئيسيون

4.9 تغطية المواد الخام

4.9.1 أسيتات فينيل الإيثيلين (EVA)

4.9.1.1 مادة إيفا الشفافة

4.9.1.2 إيفا الأبيض

4.9.1.3 مادة EVA المضادة للـ PID

4.9.2 بولي فينيل بيوتيرال (PVB)

4.9.3 إلاستومر البولي أوليفين (POE)

4.9.4 البولي أوليفينات الحرارية البلاستيكية (TPO)

4.9.5 كفاءة الطاقة

4.9.6 أخرى (الأيونومرات والسيليكونات)

4.9.7 الخاتمة

4.1 تحليل سلسلة التوريد

4.10.1 نظرة عامة

4.10.2 سيناريو التكلفة اللوجستية

4.10.3 أهمية مقدمي الخدمات اللوجستية

4.11 التطورات التكنولوجية التي أحرزتها الشركات المصنعة

4.11.1 كيمياء المواد المتقدمة والتركيب

4.11.2 تحسين الخصائص البصرية والكفاءة

4.11.3 تطوير مواد جديدة لأغشية التغليف

4.11.4 آلات تصنيع متطورة للأغشية المقاومة للانكماش

4.11.5 الخاتمة

5 تغطية التنظيم

6 نظرة عامة على السوق

6.1 برامج التشغيل

6.1.1 الطلب المتزايد على الطاقة المتجددة

6.1.2 التطورات والابتكارات التكنولوجية في أفلام التغليف

6.1.3 زيادة تركيب الطاقة الشمسية على الأسطح في القطاعين التجاري والسكني

6.1.4 انخفاض تكاليف مكونات الطاقة الشمسية الكهروضوئية

6.2 القيود

6.2.1 تكاليف رأس المال الأولية المرتفعة

6.2.2 المنافسة من مصادر الطاقة البديلة

6.3 الفرص

6.3.1 التقدم في وحدات الطاقة الشمسية ثنائية الوجه

6.3.2 مشاريع الطاقة الشمسية واسعة النطاق، مدعومة بحوافز على المستوى الفيدرالي ومستوى الولايات

6.3.3 مبادرات الاقتصاد الدائري والاستدامة

6.4 التحديات

6.4.1 مشاكل تدهور الأداء

6.4.2 اللوائح الصارمة ومعايير السلامة المتطورة

7 سوق أفلام تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية، حسب نوع المادة

7.1 نظرة عامة

7.2 أسيتات فينيل الإيثيل (EVA)

7.2.1 أسيتات فينيل الإيثيل (EVA)، حسب نوع المادة

7.3 كفاءة الطاقة

7.4 إلاستومر البولي أوليفين (POE)

7.5 بولي فينيل بوتيرال (PVB)

7.6 البولي أوليفينات الحرارية البلاستيكية (TPO)

7.7 آخرون

8 سوق أفلام تغليف وحدات الطاقة الشمسية في أمريكا الشمالية، حسب السُمك

8.1 2.1 نظرة عامة

8.2 0.40-0.60 ملم

8.3 0.60-0.80 ملم

8.4 0.20-0.40 ملم

9 سوق أفلام تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية، حسب الوزن

9.1 نظرة عامة

9.2 400-475 جم/م2

9.3 أعلى من 475 جم/م2

9.4 أقل من 400 جم/م2

10 سوق أفلام تغليف وحدات الطاقة الشمسية في أمريكا الشمالية، حسب التطبيق

10.1 نظرة عامة

10.2 وحدة الطاقة الشمسية السيليكونية الكريستالية

10.2.1 وحدة الطاقة الشمسية الكهروضوئية المصنوعة من السيليكون الكريستالي، حسب النوع

10.3 وحدة الخلايا الشمسية ذات الأغشية الرقيقة

11 سوق أفلام تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية، حسب التكنولوجيا

11.1 نظرة عامة

11.2 وحدة الطاقة الشمسية ثنائية الوجه

11.3 وحدة الطاقة الشمسية أحادية الوجه

12 سوق أفلام تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية، حسب الاستخدام النهائي

12.1 نظرة عامة

12.2 نظام الطاقة الشمسية الصناعي

12.3 نظام الطاقة الشمسية السكنية

12.4 نظام الطاقة الشمسية التجاري

13 سوق أفلام تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية، حسب البلد

13.1 أمريكا الشمالية

13.1.1 الولايات المتحدة

13.1.2 كندا

13.1.3 المكسيك

سوق أفلام تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية: مشهد الشركة

14.1 تحليل أسهم الشركة

15 تحليل SWOT

16 ملف تعريف للشركة

16.1 3 مليون

16.1.1 لمحة عامة عن الشركة

16.1.2 تحليل الإيرادات

16.1.3 محفظة المنتجات

16.1.4 التطورات الأخيرة

16.2 شركة ميتسوي للمواد الكيميائية وتكنولوجيا المعلومات والاتصالات

16.2.1 لمحة عامة عن الشركة

16.2.2 محفظة المنتجات

16.2.3 التطورات الأخيرة

16.3 شركة إتش بي فولر

16.3.1 لمحة عامة عن الشركة

16.3.2 تحليل الإيرادات

16.3.3 محفظة المنتجات

16.3.4 التطورات الأخيرة

16.4 شركة سايبريد للتكنولوجيا

16.4.1 لمحة عامة عن الشركة

16.4.2 تحليل الإيرادات

16.4.3 محفظة المنتجات

16.4.4 التطورات الأخيرة

16.5 دانا بولي، المحدودة

16.5.1 لمحة عامة عن الشركة

16.5.2 محفظة المنتجات

16.5.3 التطورات الأخيرة

16.6 شركة جيه إيه سولار تكنولوجي المحدودة

16.6.1 لمحة عامة عن الشركة

16.6.2 محفظة المنتجات

16.6.3 التطورات الأخيرة

17 استبيان

18 تقارير ذات صلة

List of Table

الجدول 1 تغطية التنظيم

الجدول 2: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية، حسب نوع المادة، 2018-2032 (بالألف دولار أمريكي)

الجدول 3: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية، حسب نوع المادة، 2018-2032 (بالطن)

الجدول 4: سوق أسيتات فينيل الإيثيل (EVA) في أمريكا الشمالية في أغشية تغليف وحدات الطاقة الشمسية، حسب نوع المادة، 2018-2032 (بالألف دولار أمريكي)

الجدول 5: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية، حسب السُمك، 2018-2032 (بالألف دولار أمريكي)

الجدول 6: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية، حسب الوزن، 2018-2032 (بالألف دولار أمريكي)

الجدول 7: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 8: سوق وحدات الطاقة الشمسية الكهروضوئية المصنوعة من السيليكون البلوري في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 9: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية، حسب التقنية، 2018-2032 (بالألف دولار أمريكي)

الجدول 10: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 11: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية، حسب البلد، 2018-2032 (بالألف دولار أمريكي)

الجدول 12: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية، حسب البلد، 2018-2032 (بالطن)

الجدول 13 سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في الولايات المتحدة، حسب نوع المادة، 2018-2032 (بالألف دولار أمريكي)

الجدول 14: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في الولايات المتحدة، حسب نوع المادة، 2018-2032 (طن)

الجدول 15 سوق أسيتات فينيل الإيثيل (EVA) الأمريكي في أغشية تغليف وحدات الطاقة الشمسية، حسب نوع المادة، 2018-2032 (بالألف دولار أمريكي)

الجدول 16: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في الولايات المتحدة، حسب السُمك، 2018-2032 (بالألف دولار أمريكي)

الجدول 17: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في الولايات المتحدة، حسب الوزن، 2018-2032 (بالألف دولار أمريكي)

الجدول 18 سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في الولايات المتحدة، حسب الاستخدام، 2018-2032 (بالألف دولار أمريكي)

الجدول 19: سوق وحدات الطاقة الشمسية الكهروضوئية المصنوعة من السيليكون البلوري في الولايات المتحدة الأمريكية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 20: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في الولايات المتحدة، حسب التكنولوجيا، 2018-2032 (بالألف دولار أمريكي)

الجدول 21 سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في الولايات المتحدة، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 22: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في كندا، حسب نوع المادة، 2018-2032 (بالألف دولار أمريكي)

الجدول 23: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في كندا، حسب نوع المادة، 2018-2032 (بالطن)

الجدول 24: سوق أسيتات فينيل الإيثيل (EVA) في كندا في أغشية تغليف وحدات الطاقة الشمسية، حسب نوع المادة، 2018-2032 (بالآلاف من الدولارات الأمريكية)

الجدول 25: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في كندا، حسب السُمك، 2018-2032 (بالألف دولار أمريكي)

الجدول 26: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في كندا، حسب الوزن، 2018-2032 (بالألف دولار أمريكي)

الجدول 27: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في كندا، حسب الاستخدام، 2018-2032 (بالألف دولار أمريكي)

الجدول 28: وحدات الطاقة الشمسية الكهروضوئية المصنوعة من السيليكون الكريستالي في سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 29: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في كندا، حسب التقنية، 2018-2032 (بالألف دولار أمريكي)

الجدول 30: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في كندا، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 31: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في المكسيك، حسب نوع المادة، 2018-2032 (بالألف دولار أمريكي)

الجدول 32: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في المكسيك، حسب نوع المادة، 2018-2032 (بالطن)

الجدول 33: سوق أسيتات فينيل الإيثيل (EVA) في المكسيك في أغشية تغليف وحدات الطاقة الشمسية، حسب نوع المادة، 2018-2032 (بالآلاف من الدولارات الأمريكية)

الجدول 34: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في المكسيك، حسب السُمك، 2018-2032 (بالألف دولار أمريكي)

الجدول 35: سوق أغشية تغليف وحدات الطاقة الشمسية في المكسيك، حسب الوزن، 2018-2032 (بالألف دولار أمريكي)

الجدول 36: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في المكسيك، حسب الاستخدام، 2018-2032 (بالألف دولار أمريكي)

الجدول 37: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية المصنوعة من السيليكون الكريستالي في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 38: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في المكسيك، حسب التقنية، 2018-2032 (بالألف دولار أمريكي)

الجدول 39: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في المكسيك، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

List of Figure

الشكل 1: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية

الشكل 2: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية: تحليل البيانات المثلثية

الشكل 3: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية: تحليل DROC

الشكل 4: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية: تحليل السوق الإقليمي مقابل تحليل السوق على مستوى البلدان

الشكل 5: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية: تحليل أبحاث الشركة

الشكل 6 سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية: النمذجة متعددة المتغيرات

الشكل 7: سوق أفلام تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية: التركيبة السكانية للمقابلات

الشكل 8 سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية: شبكة مواقع سوق DBMR

الشكل 9: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية: تحليل حصة البائعين

الشكل 10 سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية: شبكة تغطية التطبيقات

الشكل 11 سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية: التجزئة

الشكل 12: ستة قطاعات تشكل سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية، حسب المادة (2024)

الشكل 13 الملخص التنفيذي

الشكل 14 القرارات الاستراتيجية

الشكل 15 من المتوقع أن يؤدي الطلب المتزايد على الطاقة المتجددة إلى دفع سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية خلال فترة التنبؤ

الشكل 16 من المتوقع أن يشكل قطاع أسيتات فينيل الإيثيل (EVA) أكبر حصة في سوق أغشية تغليف وحدات الطاقة الشمسية في أمريكا الشمالية في عامي 2025 و2032

الشكل 17 تحليل بيستل

الشكل 18 قوى بورتر الخمس

الشكل 19 سيناريو الاستيراد والتصدير (بالألف دولار أمريكي)

الشكل 20: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية، 2023-2032، متوسط سعر البيع (دولار أمريكي/كجم)

الشكل 21 تحليل الإنتاج والاستهلاك

الشكل 22 معايير اختيار البائعين

الشكل 23: العوامل المحركة والقيود والفرص والتحديات لسوق الليدار العالمي

الشكل 24: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية: حسب نوع المادة، 2024

الشكل 25: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية: حسب السُمك، 2024

الشكل 26: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية: حسب الوزن، 2024

الشكل 27: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية: حسب التطبيق، 2024

الشكل 28: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية: حسب التكنولوجيا، 2024

الشكل 29 سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية: حسب الاستخدام النهائي، 2024

الشكل 30: سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية: لمحة عامة (2024)

الشكل 31 سوق أغشية تغليف وحدات الطاقة الشمسية الكهروضوئية في أمريكا الشمالية: حصة الشركة 2024 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.