North America Sleep Disorder Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

7.46 Billion

USD

14.43 Billion

2025

2033

USD

7.46 Billion

USD

14.43 Billion

2025

2033

| 2026 –2033 | |

| USD 7.46 Billion | |

| USD 14.43 Billion | |

| % | |

|

تقسيم سوق علاج اضطرابات النوم في أمريكا الشمالية، حسب النوع (الأرق، انقطاع النفس النومي، متلازمة تململ الساقين، النعاس القهري ، وغيرها)، والعلاج (العلاج الدوائي، العلاج الميكانيكي، أجهزة تقويم الفك السفلي، محفز العصب تحت اللسان، الجراحة ، وغيرها)، وطريقة الإعطاء (عن طريق الفم، الحقن، وغيرها)، ونوع الأدوية (أدوية أصلية وأدوية جنيسة)، والفئة السكانية (الأطفال والبالغون)، والمستخدم النهائي (المستشفيات، والعيادات المتخصصة، والرعاية الصحية المنزلية، ومراكز الجراحة النهارية، وغيرها)، وقناة التوزيع (المناقصات المباشرة، وصيدليات المستشفيات، وصيدليات البيع بالتجزئة، والصيدليات الإلكترونية، وغيرها) - اتجاهات السوق وتوقعاته حتى عام 2033

حجم سوق علاج اضطرابات النوم في أمريكا الشمالية

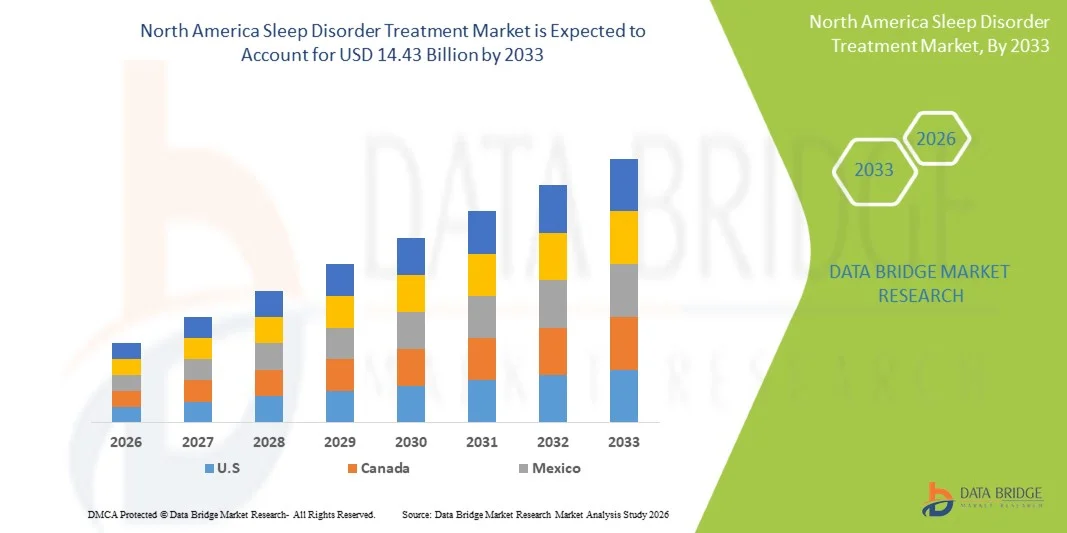

- بلغت قيمة سوق علاج اضطرابات النوم في أمريكا الشمالية 7.46 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 14.43 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 8.60% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى تزايد انتشار اضطرابات النوم، وارتفاع الوعي بأهمية صحة النوم، وتزايد اعتماد التقنيات التشخيصية والعلاجية المتقدمة في كل من المنازل والعيادات.

- علاوة على ذلك، فإن تزايد طلب المستهلكين على حلول شخصية وفعالة وغير جراحية لإدارة النوم يدفع إلى زيادة الإقبال على حلول علاج اضطرابات النوم، مما يعزز نمو هذا القطاع بشكل كبير.

تحليل سوق علاج اضطرابات النوم في أمريكا الشمالية

- أصبحت الأجهزة الذكية لعلاج اضطرابات النوم والحلول العلاجية، التي توفر الدعم التشخيصي والعلاجي لمختلف اضطرابات النوم مثل الأرق وانقطاع النفس النومي والنوم القهري، مكونات حيوية بشكل متزايد في أنظمة الرعاية الصحية الحديثة والرعاية المنزلية نظرًا لسهولة استخدامها وقدراتها على المراقبة عن بُعد وتكاملها مع النظم البيئية الصحية الرقمية.

- إن الطلب المتزايد على حلول علاج اضطرابات النوم مدفوع بشكل أساسي بارتفاع معدل انتشار المشكلات الصحية المتعلقة بالنوم، وتزايد وعي المستهلكين بصحة النوم، وتزايد تفضيل العلاجات الشخصية وغير الجراحية.

- هيمنت الولايات المتحدة على سوق علاج اضطرابات النوم في أمريكا الشمالية بحصة إيرادات بلغت حوالي 42.5% في عام 2025، مدعومةً ببنية تحتية متطورة للرعاية الصحية، وانتشار واسع لأجهزة التشخيص والعلاج المتقدمة، وحضور قوي للشركات الرائدة في السوق، ووعي عالٍ لدى المستهلكين بأهمية صحة النوم. وتشهد البلاد نموًا ملحوظًا في الإقبال على علاج اضطرابات النوم في المستشفيات والعيادات ومراكز الرعاية الصحية المنزلية.

- من المتوقع أن تكون كندا أسرع الدول نموًا في سوق علاج اضطرابات النوم في أمريكا الشمالية خلال الفترة المتوقعة، مسجلةً معدل نمو سنوي مركب يقدر بنحو 9.1%، مدفوعًا بزيادة الاستثمارات في البنية التحتية للرعاية الصحية، وتزايد انتشار اضطرابات النوم، وزيادة استخدام حلول مراقبة النوم الرقمية والمنزلية، وتوسع نطاق توافر عيادات علاج اضطرابات النوم المتخصصة.

- استحوذ قطاع البالغين على الحصة الأكبر من إيرادات السوق بنسبة 72.5% في عام 2025، وذلك بسبب ارتفاع معدل انتشار انقطاع النفس النومي والأرق ومتلازمة تململ الساقين لدى البالغين.

نطاق التقرير وتجزئة سوق علاج اضطرابات النوم في أمريكا الشمالية

|

صفات |

رؤى رئيسية حول سوق علاج اضطرابات النوم في أمريكا الشمالية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق علاج اضطرابات النوم في أمريكا الشمالية

" تزايد الإقبال على العلاجات المتقدمة وغير الجراحية "

- من أبرز الاتجاهات في سوق علاج اضطرابات النوم في أمريكا الشمالية هو تزايد اعتماد التدخلات العلاجية المتقدمة وخيارات العلاج غير الجراحية، بما في ذلك أجهزة الضغط الموجب المستمر في مجرى الهواء (CPAP)، والأجهزة الفموية، والعلاجات الرقمية.

- تكتسب هذه الأساليب زخماً متزايداً مع سعي المرضى ومقدمي الرعاية الصحية إلى إيجاد حلول فعالة تُحسّن من الالتزام بالعلاج والراحة وسهولة الاستخدام.

- فعلى سبيل المثال، في عام 2024، أفادت العديد من عيادات النوم في الولايات المتحدة وكندا بزيادة تفضيل المرضى لأجهزة مراقبة النوم القابلة للارتداء ومجموعات اختبار النوم المنزلية، مما يعكس توجهًا أوسع نحو إدارة اضطرابات النوم الشخصية والمتاحة للجميع

- تساهم التحسينات التكنولوجية المستمرة، مثل أجهزة CPAP الذكية المزودة بخاصية تتبع الالتزام بالعلاج، والمراقبة عن بُعد، وتحسين العلاج القائم على البيانات، في تعزيز فعالية العلاج ورضا المرضى.

- علاوة على ذلك، فإن تزايد الوعي العام بالمخاطر الصحية المرتبطة باضطرابات النوم غير المعالجة، بما في ذلك مضاعفات القلب والأوعية الدموية، واضطرابات التمثيل الغذائي، ومشاكل الصحة العقلية، يحفز اعتماد أساليب علاجية غير جراحية ومريحة للمرضى في جميع أنحاء المنطقة.

ديناميكيات سوق علاج اضطرابات النوم في أمريكا الشمالية

السائق

"ارتفاع معدل انتشار اضطرابات النوم وتزايد الاستثمارات في مجال الرعاية الصحية"

- يعود النمو في سوق علاج اضطرابات النوم في أمريكا الشمالية بشكل أساسي إلى ارتفاع معدل انتشار حالات مثل انقطاع النفس الانسدادي النومي، والأرق، ومتلازمة تململ الساقين، والنوم القهري.

- وقد دفع ازدياد الوعي بالصلة بين اضطرابات النوم والصحة العامة المرضى إلى السعي بنشاط للحصول على التدخلات الطبية.

- بالإضافة إلى ذلك، فإن توسيع البنية التحتية للرعاية الصحية وزيادة الاستثمارات في عيادات طب النوم والبحوث والعلاجات الرقمية تدعم نمو السوق

- فعلى سبيل المثال، تقوم المستشفيات ومراكز النوم المتخصصة في جميع أنحاء الولايات المتحدة وكندا بدمج أدوات تشخيصية شاملة وأنظمة إدارة علاجية، مما يتيح الكشف المبكر ووضع خطط علاجية شخصية.

- علاوة على ذلك، يساهم شيخوخة السكان وعوامل نمط الحياة مثل السمنة والتوتر والتوسع الحضري في زيادة الطلب على علاجات اضطرابات النوم الفعالة، مما يدفع النمو المطرد في كل من البيئات السريرية والرعاية المنزلية.

- كما أن تحسين التغطية التأمينية وسياسات السداد لتشخيص وعلاج اضطرابات النوم يشجع المزيد من المرضى على طلب العلاج، مما يعزز اعتماد السوق بشكل عام في أمريكا الشمالية

ضبط النفس/التحدي

" ارتفاع تكاليف العلاج ومشاكل التزام المرضى بالعلاج "

- على الرغم من الطلب المتزايد، يواجه السوق تحديات تتعلق بالتكاليف المرتفعة للعلاجات المتقدمة والتزام المرضى بالعلاج.

- غالباً ما تتطلب أجهزة مثل أجهزة ضغط مجرى الهواء الإيجابي المستمر (CPAP) وأجهزة الفم وحلول المراقبة المستمرة استثماراً أولياً كبيراً، مما يحد من إمكانية الوصول إليها بالنسبة للمرضى الذين يتأثرون بالسعر.

- بالإضافة إلى ذلك، يظل التزام المريض بالعلاج مشكلة بالغة الأهمية، حيث أن الشعور بعدم الراحة، أو نقص التثقيف، أو تعقيد أنظمة العلاج يمكن أن يؤدي إلى استخدام غير منتظم للعلاج، مما يقلل من فعاليته.

- قد تُشكل الاختلافات في سياسات الرعاية الصحية والتغطية التأمينية والتعويضات بين الولايات عوائق أمام التبني الواسع النطاق، لا سيما بالنسبة للتقنيات العلاجية غير الجراحية أو الأحدث.

- فعلى سبيل المثال، أشار تقرير صادر عام 2023 عن الجمعية الأمريكية لانقطاع النفس النومي إلى أن ما يقرب من 30% من المرضى الذين وُصفت لهم علاجات ضغط مجرى الهواء الإيجابي المستمر (CPAP) توقفوا عن استخدامها خلال الأشهر الستة الأولى بسبب عدم الراحة أو الإزعاج، مما يدل على تأثير تحديات الالتزام بالعلاج على نمو السوق.

- يُعدّ التصدي لهذه التحديات من خلال تثقيف المرضى، وتوفير خيارات علاجية ميسورة التكلفة، وتحسين مراقبة الالتزام بالعلاج، أمراً ضرورياً لتحقيق نمو مستدام في سوق علاج اضطرابات النوم في أمريكا الشمالية.

نطاق سوق علاج اضطرابات النوم في أمريكا الشمالية

يتم تقسيم السوق على أساس النوع، والعلاج، وطريقة الإعطاء، ونوع الأدوية، ونوع السكان، والمستخدم النهائي، وقناة التوزيع.

• حسب النوع

استنادًا إلى نوع اضطراب النوم، يُقسّم سوق علاج اضطرابات النوم في أمريكا الشمالية إلى الأرق، وانقطاع النفس النومي، ومتلازمة تململ الساقين، والنوم القهري، واضطرابات أخرى. وقد استحوذ قطاع انقطاع النفس النومي على الحصة الأكبر من إيرادات السوق، بنسبة تقارب 42.7% في عام 2025، مدفوعًا بالانتشار الواسع لانقطاع النفس النومي الانسدادي عالميًا. ويُعزى هذا التفوق إلى اعتماد علاج ضغط مجرى الهواء الإيجابي المستمر (CPAP)، وزيادة الوعي بالمخاطر القلبية الوعائية المرتبطة به، والتطورات في أجهزة المراقبة. كما يُساهم تزايد عدد كبار السن وارتفاع معدلات السمنة بشكل كبير في هذا النمو. وتُساهم التغطية التأمينية ودعم المستشفيات في زيادة إمكانية وصول المرضى إلى العلاج. ويُعزز التكامل مع الأجهزة الذكية التزام المرضى بالعلاج. وتُعزز مبادرات البحث للتشخيص المبكر من الإقبال على العلاج. كما يُساهم تزايد استخدام الرعاية المنزلية في توسيع نطاق الوصول إلى العلاج. وتُعزز تحسينات البنية التحتية للرعاية الصحية الإقليمية ريادة السوق. وتدعم البرامج الحكومية وحملات التوعية العامة النمو المستدام.

من المتوقع أن يشهد قطاع الناركوليبسيا أسرع معدل نمو سنوي مركب بنسبة 15.4% خلال الفترة من 2026 إلى 2033، مدفوعًا بتطور القدرات التشخيصية وزيادة الوعي باضطرابات النوم النادرة. تستثمر شركات الأدوية الحيوية في علاجات مبتكرة وتدخلات تستهدف الجينات. كما أن زيادة التجارب السريرية وتمويل الأبحاث يدعم تطوير علاجات جديدة. وتساهم برامج توعية الأطباء في تحسين التشخيص وزيادة الإقبال على العلاج. ويعزز التعاون مع العيادات المتخصصة وصول المرضى إلى العلاج. كما أن توسيع نطاق مبادرات تثقيف المرضى يُحسّن الالتزام بالعلاج. ويساهم إطلاق علاجات مبتكرة للنعاس النهاري في نمو السوق. ويدعم توفر الصيدليات الإلكترونية الوصول السريع إلى العلاج. ويؤدي الوعي بمرضى الأطفال إلى زيادة الإقبال على العلاج. ويعزز التكامل التكنولوجي في المراقبة كفاءة العلاج.

• عن طريق العلاج

استنادًا إلى نوع العلاج، يُقسّم السوق إلى العلاج الدوائي، والعلاج الميكانيكي، وأجهزة تقويم الفك السفلي، ومحفز العصب تحت اللسان، والجراحة، وغيرها. استحوذ العلاج الدوائي على الحصة الأكبر من إيرادات السوق، بنسبة تقارب 46.5% في عام 2025، مدفوعًا بالاستخدام الواسع النطاق للأدوية المنومة والمهدئات والأدوية المنشطة لعلاج الأرق والنوم القهري ومتلازمة تململ الساقين. يُعزى هذا التفوق إلى سهولة الحصول على الأدوية الأصلية والبديلة، وتفضيل الأطباء لها، وبروتوكولات العلاج المعتمدة. كما تُساهم التغطية التأمينية ومبادرات التزام المرضى بالعلاج في زيادة الإيرادات. وتضمن برامج البحث العالمية الابتكار المستمر. وتُعزز الموافقات التنظيمية على الأدوية الجديدة من انتشارها في السوق. ويُسهّل التكامل مع التطبيب عن بُعد مراقبة المرضى. كما يُسهم ارتفاع الوعي بأهمية النوم الصحي في تبني العلاج. وتُحسّن الشراكات بين شركات الأدوية والعيادات من التوزيع. ويؤدي شيخوخة السكان إلى زيادة الطلب على علاج اضطرابات النوم المزمنة.

من المتوقع أن يشهد قطاع محفزات العصب تحت اللسان أسرع معدل نمو سنوي مركب بنسبة 16.2% خلال الفترة من 2026 إلى 2033، مدفوعًا بالاعتماد المتزايد للتدخلات الجراحية طفيفة التوغل لعلاج انقطاع النفس الانسدادي النومي. وتساهم التطورات التكنولوجية في الأجهزة القابلة للزرع في تحسين الفعالية والراحة. كما أن موافقات إدارة الغذاء والدواء الأمريكية وعلامة المطابقة الأوروبية (CE) توسع نطاق التوافر العالمي. ويؤدي تدريب الأطباء المتخصصين إلى زيادة الإقبال على هذه الإجراءات. ويساهم ازدياد الوعي بالبدائل الجراحية لجهاز ضغط مجرى الهواء الإيجابي المستمر (CPAP) في تعزيز النمو. وتدعم سياسات التعويض الموسعة في الأسواق المتقدمة اعتماد هذه الأجهزة. وتعزز نتائج التجارب السريرية الإيجابية الثقة بها. وتقوم المستشفيات والمراكز المتخصصة بتشجيع عمليات الزرع بنشاط. ويساهم التعاون مع مصنعي الأجهزة في تسريع التسويق. كما أن مراقبة الأجهزة من خلال التقنيات المتصلة تُحسّن النتائج.

• عن طريق الإدارة

استنادًا إلى طريقة الإعطاء، يُقسّم السوق إلى ثلاثة أقسام: الفموي، والحقني، وغيرها. وقد هيمن قسم الأدوية الفموية بحصة إيرادات بلغت 51.3% في عام 2025، وذلك لسهولة الاستخدام، والتزام المرضى، وانتشار العلاج الدوائي الفموي للأرق والنوم القهري. كما أن سهولة الاستخدام الذاتي في المنزل وتوفر التركيبات الفموية على نطاق واسع يعززان ريادة السوق. وتُسهم معرفة الأطباء بالجرعات والبروتوكولات الموحدة في تحسين معدلات وصف الأدوية. وتُوسّع الموافقات التنظيمية للأدوية الفموية الجديدة من الخيارات المتاحة. ويُسهّل التكامل مع خدمات التطبيب عن بُعد مراقبة الالتزام بالعلاج. ويُقلّل توفر الأدوية الجنيسة من عوائق التكلفة. ويُعزز تفضيل المرضى للعلاج غير الجراحي من الإقبال على العلاج. كما تُساهم حملات التوعية الصحية العامة في زيادة الإقبال على العلاج. وتدعم احتياجات علاج اضطرابات النوم المزمنة الاستخدام طويل الأمد. وتُحسّن شبكات التوزيع من إمكانية الوصول إلى العلاج في مختلف المناطق.

من المتوقع أن يشهد قطاع العلاج بالحقن نموًا سريعًا بمعدل نمو سنوي مركب يبلغ 14.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بالعلاجات المتخصصة القابلة للحقن لعلاج الناركوليبسيا ومتلازمة تململ الساقين. وتساهم التجارب السريرية المتزايدة للعلاجات البيولوجية والموجهة في تعزيز استخدامها. كما تضمن إدارة المستشفيات مراقبة العلاج. وتُحسّن الابتكارات في أجهزة التوصيل راحة المرضى. ويدعم التغطية التأمينية استخدام العلاج. وتركز العيادات المتخصصة على إعطاء الأدوية عالية الفعالية عن طريق الحقن. وتُوسّع الموافقات التنظيمية نطاق استخدام هذه الأدوية. ويزداد استخدام المرضى من الأطفال وكبار السن لهذه العلاجات. ويدعم التكامل مع أجهزة المراقبة الالتزام بالعلاج. كما يُسهم ارتفاع مستوى الوعي بين الأطباء في زيادة استخدامها.

• حسب نوع الدواء

استنادًا إلى نوع الدواء، يُقسّم السوق إلى أدوية أصلية وأدوية جنيسة. هيمنت الأدوية الأصلية بحصة سوقية بلغت 57.1% في عام 2025، مدفوعةً بالإقبال الكبير على العلاجات الحاصلة على براءات اختراع لانقطاع النفس النومي والأرق والنوم القهري، والمدعومة بالأدلة السريرية. تُروّج شركات الأدوية العالمية بنشاط لعلاماتها التجارية. يُسهم التأمين الصحي في توفير الأدوية بأسعار معقولة. كما تُعزز تفضيلات الأطباء والمبادرات التسويقية من هيمنتها. يُحسّن إطلاق أدوية الجيل الجديد من فعالية الأدوية. يُحسّن دمج خدمات التطبيب عن بُعد من الالتزام بالعلاج. تضمن الموافقات التنظيمية السلامة والثقة. يُسهم تثقيف المرضى في الالتزام بالعلاج. تحافظ برامج البحث والتطوير على تمايز المنتجات. تُشجع حصرية السوق على الاستثمار.

من المتوقع أن يشهد قطاع الأدوية الجنيسة أسرع معدل نمو سنوي مركب بنسبة 13.9% خلال الفترة من 2026 إلى 2033، مدفوعًا بانتهاء صلاحية براءات الاختراع وتزايد الإقبال عليها في الأسواق الناشئة نظرًا لانخفاض تكلفتها. وتساهم المبادرات الحكومية وسياسات السداد المواتية في تعزيز استخدام الأدوية الجنيسة. كما تقوم المستشفيات والصيدليات بتوفير بدائل جنيسة بشكل متزايد. ويؤدي ارتفاع مستوى وعي المرضى إلى تقليل الاعتماد على الأدوية ذات العلامات التجارية. ويساهم التوزيع عبر متاجر التجزئة والإنترنت في توسيع نطاق الوصول إلى الأدوية. كما يعزز العلاج الفعال من حيث التكلفة الالتزام بالعلاج. وتعمل البرامج التعاونية بين الحكومات والعيادات على تحسين الوصول إلى الأدوية. ويساهم توسع الصيدليات الإلكترونية في تسريع النمو.

• حسب نوع السكان

استنادًا إلى نوع السكان، يُقسّم السوق إلى فئتين: الأطفال والبالغين. استحوذت فئة البالغين على الحصة الأكبر من إيرادات السوق بنسبة 72.5% في عام 2025، وذلك بسبب ارتفاع معدل انتشار انقطاع النفس النومي والأرق ومتلازمة تململ الساقين لديهم. وتُعزى هذه الهيمنة إلى ارتفاع معدلات السمنة، وعوامل نمط الحياة، والشيخوخة السكانية. وتُركز العلاجات المقدمة في المستشفيات والعيادات بشكل كبير على البالغين. ويشهد استخدام أجهزة ضغط مجرى الهواء الإيجابي المستمر (CPAP) وأجهزة تقويم الفك السفلي والعلاج الدوائي انتشارًا واسعًا. وتستهدف حملات التوعية البالغين. كما يُغطي التأمين الصحي تكاليف العلاج المزمن. ويُحسّن نظام المراقبة عن بُعد من الالتزام بالعلاج. ويحتاج كبار السن إلى تدخلات رعاية طويلة الأمد. وتُساهم برامج الصحة المؤسسية في زيادة الطلب.

من المتوقع أن يشهد قطاع الأطفال أسرع نمو سنوي مركب بنسبة 12.7% خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة الوعي باضطرابات النوم لدى الأطفال والتدخلات المتخصصة. وتتبنى عيادات ومستشفيات الأطفال علاجات مناسبة لأعمارهم. كما يُسهم وعي الآباء والفحص الاستباقي في تحسين معدلات التشخيص. وتدعم الموافقات التنظيمية للأدوية والأجهزة الطبية للأطفال اعتماد هذه العلاجات. وتُعزز مبادرات الصحة المدرسية والمجتمعية الوعي. ويتزايد استخدام جهاز ضغط مجرى الهواء الإيجابي المستمر (CPAP) للأطفال بشكل مطرد. كما يتزايد استخدام حلول الرعاية المنزلية المتخصصة للأطفال. وتُسهل خدمات التطبيب عن بُعد عملية المراقبة. ويُسرّع التعاون بين شركات الأدوية ومراكز طب الأطفال من الوصول إلى هذه الخدمات.

• من قبل المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى المستشفيات، والعيادات التخصصية، والرعاية الصحية المنزلية، ومراكز الجراحة النهارية، وغيرها. هيمنت المستشفيات على السوق بحصة إيرادات بلغت 48.6% في عام 2025، مدفوعةً بتوفر مراكز النوم متعددة التخصصات، ومختبرات التشخيص، ومرافق إدارة العلاج. توفر المستشفيات إمكانية الوصول إلى مجموعة واسعة من التدخلات والعلاجات. كما تُعزز التغطية التأمينية وسياسات السداد استخدام المستشفيات. ويُحسّن التكامل مع التطبيب عن بُعد متابعة المرضى. وتُوسّع مبادرات البحث في المستشفيات نطاق العلاجات المتاحة. ويدعم تدريب الكوادر الطبية اعتماد الإجراءات. تُقدّم المستشفيات خدماتها للبالغين والأطفال على حدٍ سواء. وتُعزز الشراكات مع مُصنّعي الأجهزة القدرات. ويُحافظ ارتفاع عدد المرضى على ريادة السوق.

من المتوقع أن يشهد قطاع الرعاية الصحية المنزلية أسرع معدل نمو سنوي مركب بنسبة 15.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الإقبال على العلاج بجهاز ضغط مجرى الهواء الإيجابي المستمر (CPAP) المنزلي وأجهزة المراقبة عن بُعد. وتساهم عوامل مثل زيادة راحة المرضى، وكفاءة التكلفة، ومراقبة الالتزام بالعلاج في دعم تبني هذه التقنيات. كما أن التغطية التأمينية للعلاجات المنزلية تُحسّن من إمكانية الوصول إليها. ويُقدم مُقدمو خدمات الرعاية الصحية المنزلية التدريب والدعم. ويضمن دمج الطب عن بُعد المراقبة المستمرة. ويُساهم تزايد أعداد كبار السن والمرضى الذين يعانون من أمراض مزمنة في زيادة الطلب على الرعاية المنزلية. وتُعزز الصيدليات الإلكترونية وخدمة توصيل الأجهزة مباشرة إلى المرضى من نطاق الوصول. كما تُحسّن الشراكات مع شركات الأجهزة الطبية من جودة الخدمات المُقدمة. ويُساهم التحول نحو الرعاية المنزلية، الذي فرضته جائحة كورونا، في تسريع النمو.

• حسب قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم السوق إلى أربعة قطاعات رئيسية: التوزيع المباشر، وصيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية، وغيرها. وقد هيمنت صيدليات المستشفيات على السوق بحصة بلغت 54.2% من الإيرادات في عام 2025، وذلك بفضل التحكم في توريد العلاجات الموصوفة طبيًا وتكاملها مع مراكز النوم التابعة للمستشفيات. ويضمن وصف الطبيب المباشر الاستخدام الأمثل للأدوية، كما تُسهّل أنظمة السداد والتأمين الصحي تفضيل صيدليات المستشفيات. ويُعزز توفر الأدوية المتخصصة من هيمنتها، بينما يضمن التكامل مع سجلات المستشفى التزام المرضى بالعلاج. وتُحسّن كفاءة سلسلة التوريد من اعتماد الأدوية، كما تُعزز معرفة الأطباء بها من استخدامها. وتُوسّع شبكات المستشفيات متعددة القنوات نطاق الوصول، وتحتفظ صيدليات المستشفيات بمخزون كافٍ للعلاجات المزمنة، بينما تضمن الرقابة التنظيمية سلامة الأدوية.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع نمو سنوي مركب بنسبة 16.3% خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة الإقبال على الخدمات الرقمية، وتكامل الطب عن بُعد، وتوصيل علاجات اضطرابات النوم إلى المنازل. كما أن تفضيل المرضى للراحة يُحفز عمليات الشراء عبر الإنترنت. وتُساهم منصات الصيدليات الإلكترونية في توسيع نطاق الوصول الجغرافي. وتُحسّن الوصفات الطبية الرقمية والتوصيل الآلي من الالتزام بالعلاج. وتُعزز حملات التوعية الإقبال على العلاج عبر الإنترنت. وتجذب المزايا الاقتصادية المرضى. ويُسرّع التوسع السريع في الأسواق الناشئة من وتيرة التبني. ويُعزز التكامل التكنولوجي من مراقبة المرضى. وتُعزز الشراكات مع المستشفيات المصداقية. وتُحسّن القنوات الإلكترونية الوصول إلى الأدوية ذات العلامات التجارية والأدوية الجنيسة.

تحليل إقليمي لسوق علاج اضطرابات النوم في أمريكا الشمالية

- استحوذ سوق علاج اضطرابات النوم في الولايات المتحدة وأمريكا الشمالية على الحصة الأكبر في أمريكا الشمالية، مدفوعًا بالتبني السريع لأدوات التشخيص المتقدمة والأجهزة العلاجية وحلول مراقبة النوم المنزلية.

- إن ازدياد الوعي باضطرابات النوم، وتزايد انتشار حالات مثل انقطاع النفس النومي والأرق، والوجود القوي للاعبين الرئيسيين في السوق، هي عوامل رئيسية تدفع النمو.

- تدمج المستشفيات وعيادات النوم المتخصصة ومقدمو الرعاية الصحية المنزلية بشكل متزايد التقنيات المبتكرة لتحسين نتائج المرضى، مما يعزز الطلب الإجمالي في السوق.

نظرة عامة على سوق علاج اضطرابات النوم في كندا وأمريكا الشمالية

من المتوقع أن تكون كندا أسرع أسواق علاج اضطرابات النوم نموًا في أمريكا الشمالية خلال الفترة المتوقعة، مسجلةً معدل نمو سنوي مركب يُقدر بنحو 9.1%. ويعود هذا النمو إلى زيادة الاستثمارات في البنية التحتية للرعاية الصحية، وارتفاع معدلات انتشار اضطرابات النوم، وتزايد استخدام حلول مراقبة النوم الرقمية والمنزلية. كما أن توسع شبكة عيادات علاج اضطرابات النوم المتخصصة، إلى جانب المبادرات الحكومية الداعمة والتركيز على الرعاية الصحية الوقائية، يُسهم بشكل كبير في تعزيز نمو السوق في كندا.

حصة سوق علاج اضطرابات النوم في أمريكا الشمالية

تهيمن على صناعة علاج اضطرابات النوم في المقام الأول شركات راسخة، بما في ذلك:

- فيليبس ريسبيرونيكس (هولندا)

- شركة فيشر آند بايكل للرعاية الصحية (نيوزيلندا)

- شركة إنفاكير (الولايات المتحدة الأمريكية)

- سومنوميد (أستراليا)

- أنظمة إنسباير الطبية (الولايات المتحدة)

- ريسبكارديا (الولايات المتحدة)

- شركة إيتامار الطبية (إسرائيل)

- شركة زفير لتقنيات النوم (الولايات المتحدة الأمريكية)

- شركة أكتيليون للأدوية (سويسرا)

- شركة تيفا للصناعات الدوائية (إسرائيل)

- جلاكسو سميث كلاين (المملكة المتحدة)

- نوفارتيس (سويسرا)

- جونسون آند جونسون (الولايات المتحدة الأمريكية)

- Koninklijke DSM (هولندا)

- شركة سليب نمبر (الولايات المتحدة الأمريكية)

- شركة أبيكس الطبية (تايوان)

- ميدترونيك (الولايات المتحدة)

- بي إم سي ميديكال (الصين)

- سومني فيكس (الولايات المتحدة)

آخر التطورات في سوق علاج اضطرابات النوم في أمريكا الشمالية

- في ديسمبر 2024، وافقت إدارة الغذاء والدواء الأمريكية (FDA) على دواء زيباوند (تيرزيباتيد)، وهو ناهض لمستقبلات الببتيد الشبيه بالجلوكاجون-1 (GLP-1) طورته شركة إيلي ليلي، كأول دواء مخصص لعلاج انقطاع النفس الانسدادي النومي المتوسط إلى الشديد لدى البالغين المصابين بالسمنة، حيث أظهر انخفاضًا ملحوظًا في نوبات انقطاع النفس إلى جانب فوائد فقدان الوزن. وقد مثّلت هذه الموافقة توسعًا كبيرًا في خيارات العلاج الدوائي لانقطاع النفس الانسدادي النومي، الذي كان يعتمد تاريخيًا بشكل أساسي على العلاج بالأجهزة مثل جهاز ضغط مجرى الهواء الإيجابي المستمر (CPAP)، ووفرت للأطباء علاجًا جهازيًا جديدًا لمعالجة العوامل الأيضية الكامنة وراء انقطاع النفس النومي، لا سيما لدى الأشخاص المصابين بالسمنة.

- في يناير 2024، أطلقت شركة ResMed جهاز AirMini AutoSet Travel CPAP، وهو جهاز صغير الحجم وخفيف الوزن لعلاج انقطاع النفس النومي، مُصمم خصيصًا للمسافرين الدائمين، ويمثل خطوة استراتيجية نحو تقنيات أكثر سهولة في الحمل والاستخدام لعلاج اضطرابات النوم، مما يدعم الالتزام بالعلاج خارج البيئات المنزلية التقليدية. ويعكس طرح جهاز AirMini توجهات الصناعة نحو تصغير الأجهزة وتوفير الراحة للمستخدم في إدارة اضطرابات النوم المزمنة.

- في يونيو 2024، أعلنت شركة فيليبس عن منصة جديدة وهامة لأجهزة ضغط مجرى الهواء الإيجابي المستمر (CPAP) مزودة بإمكانيات محسّنة لمراقبة المرضى ومشاركة البيانات عبر الحوسبة السحابية، مصممة لتبسيط إدارة المرضى عن بُعد وتحسين الالتزام بالعلاج على المدى الطويل من خلال ميزات التطبيب عن بُعد المتكاملة، بما يتماشى مع توجهات الصحة الرقمية في مجال العلاج بالأجهزة. وقد أبرز هذا الإطلاق كيفية دمج الاتصال وتحليلات البيانات في بنية علاج اضطرابات النوم لدعم إشراف الأطباء ومشاركة المرضى.

- في سبتمبر 2025، حصلت شركة إدارة مجرى الهواء (Airway Management) على موافقة إدارة الغذاء والدواء الأمريكية (FDA) لجهاز Nylon flexTAP®، وهو أول جهاز فموي أحادي النقطة مطبوع رقميًا يُوضع في منتصف الفم لعلاج انقطاع النفس الانسدادي النومي الخفيف إلى المتوسط، ويتميز بتقنية Vertex الحاصلة على براءة اختراع لتحسين الراحة والفعالية العلاجية، مما يوسع نطاق بدائل العلاج غير المعتمدة على جهاز ضغط مجرى الهواء الإيجابي المستمر (CPAP). وقد ساهمت هذه الموافقة في توسيع نطاق أجهزة الفم، مما يوفر للمرضى علاجات غير جراحية إضافية تنافس الأجهزة التقليدية.

- في فبراير 2025، أعلنت شركة هكسلي ميديكال حصول جهازها المنزلي لاختبار انقطاع النفس النومي "سانسا" على موافقة إدارة الغذاء والدواء الأمريكية، وهو مزود بإمكانية تحميل البيانات عبر شبكة الهاتف المحمول، مما يلغي الحاجة إلى تقنية البلوتوث أو تطبيقات الهواتف الذكية لنقل البيانات التشخيصية، ويبسط إجراءات دراسة النوم المنزلية، ويحسن إمكانية الوصول إليها للفئات السكانية المحرومة من الخدمات. يدعم هذا الابتكار التوجه نحو التشخيص اللامركزي الذي يركز على المريض في سوق اضطرابات النوم.

- في مارس 2025، حصلت شركة ResMed على موافقة إدارة الغذاء والدواء الأمريكية لجهازها الجديد Adaptive Servo-Ventilator، وهو جيل جديد من منصات علاج انقطاع النفس النومي، مصمم للمرضى ذوي الاحتياجات التنفسية الأكثر تعقيدًا، مما يعزز دقة العلاج ويوسع خيارات العلاج للأفراد الذين لا يستجيبون بشكل جيد لأجهزة CPAP أو BiPAP التقليدية. ويؤكد هذا التطور في الجهاز على الابتكار المستمر في مجال الأجهزة العلاجية، ويلبي الاحتياجات غير الملباة في حالات اضطرابات النوم الشديدة، ويعزز توسع السوق القائم على الأجهزة.

- في يناير 2025، أوضحت برامج الرعاية الصحية الحكومية (Medicare وMedicaid) إرشادات التغطية، مما سمح بإدراج دواء Zepbound ضمن برنامج Medicare الجزء د، وربما ضمن خطط Medicaid لعلاج انقطاع النفس الانسدادي النومي، الأمر الذي زاد بشكل كبير من إمكانية حصول المرضى على هذا الخيار الدوائي الجديد لعلاج انقطاع النفس النومي المتوسط إلى الشديد، لا سيما بين كبار السن وذوي الدخل المحدود. وقد سهّل هذا التطور مسارات سداد تأمينية أوسع، وهي ضرورية لاعتماد علاجات اضطرابات النوم الحديثة على أرض الواقع، بما يتجاوز استخدام الأجهزة التقليدية، مما يتيح الوصول إلى العلاج لملايين المستفيدين.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.