North America Soil Health Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

4.30 Billion

USD

8.52 Billion

2025

2033

USD

4.30 Billion

USD

8.52 Billion

2025

2033

| 2026 –2033 | |

| USD 4.30 Billion | |

| USD 8.52 Billion | |

| % | |

|

أمريكا الشمالية: تصنيف السوق الصحية لتربة التربة، حسب النوع (منتجات تعزيز التربة واختبارها ورصدها)، نوع التربة (التربة، التربة الحمراء، التربة الحمراء، المستنقعات، التربة، التربة القاحلة، التربة ساندي، التربة، التربة، التربة، التربة، التربة، التربة، التربة، التربة، التربة، التربة، التربة، التربة، التربة، التربة الصفراء، التربة الصفراء، سوال التربة، سو التربة الوراتيت، سو التربة السالين/القلين، سوال التربة، سوات التربة، المساحات، المساحات، المساحات الحمراء، اللذين، اللذين، اللذين، اللذين، التربة المتكاملة، إدارة التربة، التربة، التربة، التربة القاحلة، التربة، التربة، التربة، التربة، التربة، التربة، التربة، التربة، التربة، التربة، التربة، التربة، التربة، التربة، التربة، التربة، التربة، التربة، التربة، التربة، التربة، التربة، التربة، التربة، التربة، التربة، التربة، التربة، التربة، التربة، التربة، التربة، التربة ممارسات الزراعة الزراعية، وآخرون، آخرون.)، التطبيق (التربة والتربة والتربة والتربة، التربة وغير التربة، التربة، التربة، التربة، التربة، التربة)، التربة، التربة، التربة، التربة

سوق صحة التربة

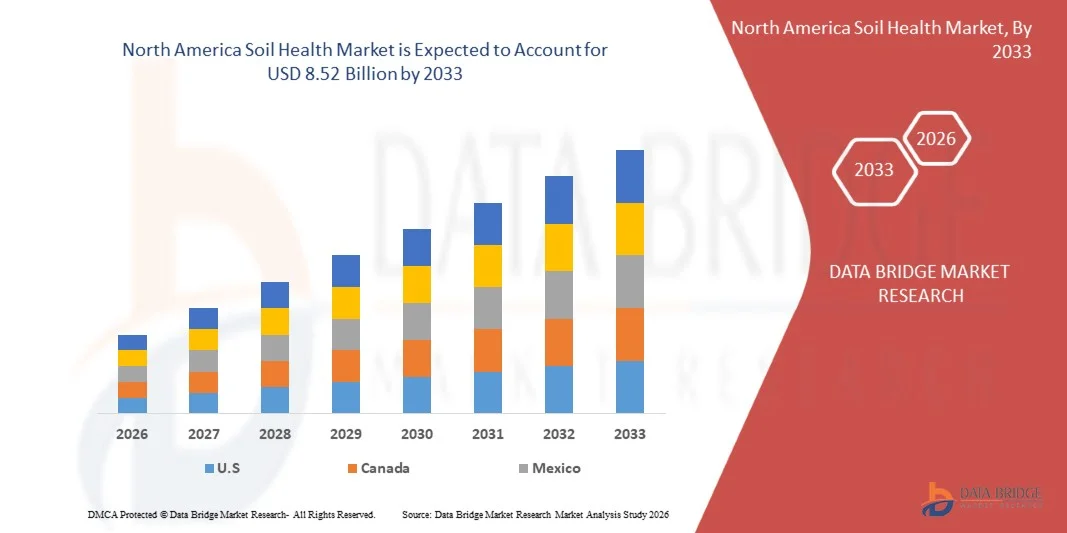

- من المتوقع أن تصل سوق الصحة الصحية للتربة في أمريكا الشمالية إلى8.52.0.من دولاراتفي عام 2025،النمو معالنسبة المئوية 8.9 في المائةمن ٢٠٢٦ إلى ٢٠٣٣.

- إن سوق الصحة للتربة في أمريكا الشمالية تشهد نمواً مطرداً، مدفوعاً بتزايد الاستفادة من الحلول الصحية للتربة عبر قطاعات مثل الزراعة والبستنة وتجميل الأراضي والحراجة. وتُقيَّم هذه الحلول نظراً لقدرتها على تعزيز خصوبة التربة، وتحسين الاحتفاظ بالمغذيات، ودعم ممارسات الإدارة المستدامة للأراضي.

- إن التقدم المستمر في تكنولوجيات تعديل التربة، وتقنيات الصياغة، وفعالية المنتجات، إلى جانب تحسين معايير الجودة، ييسر التوسع في اعتماد المنتجات المبتكرة لصحة التربة في التطبيقات العالية الأداء، بما في ذلك تحسين إنتاجية المحاصيل، وإصلاح التربة، والزراعة الدقيقة، مما يسهم في تحسين نوعية التربة، وغلة المحاصيل، والاستدامة البيئية الطويلة الأجل.

- وتشجع الأطر التنظيمية الداعمة التي تشجع المدخلات الزراعية غير الضارة بالبيئة والمنخفضة السمية، إلى جانب زيادة متطلبات الامتثال البيئي، أصحاب المصلحة على اعتماد حلول صحية للتربة باعتبارها بدائل للممارسات التقليدية تتسم بمزيد من الأمان والاستدامة والمسؤولية البيئية.

تحليل سوق الصحة

- وتخدم سوق صحة التربة في أمريكا الشمالية طائفة واسعة من الصناعات، بما في ذلك المنسوجات والورق والراتنجات والمستحضرات الصيدلانية والمستحضرات التجميلية ومعالجة المياه، والطلب مدفوع في المقام الأول بقدراته القوية على الربط المتبادل ودوره كوسيط حاسم في التركيبات الكيميائية المتخصصة وذات الأداء العالي.

- وترعى سوق الصحة في التربة في أمريكا الشمالية قطاعات مماثلة، بما في ذلك المنسوجات والورق والراتنجات والمستحضرات الصيدلانية والمستحضرات التجميلية ومعالجة المياه، ويغذي اعتمادها خصائص وظيفية قوية وأهميتها كوسيط في تطبيقات التخصص والأداء الكيميائية.

- وفي عام 2025، من المتوقع أن يهيمن قطاع منتجات تعزيز التربة على سوق الصحة في التربة في أمريكا الشمالية بحصة قدرها 88.92%، نظراً لاستخدامه على نطاق واسع في إنتاج الراتنجات، والمواد اللاصقة، ومواد معالجة الورق الكيميائية. ويستفيد هذا القطاع من الطلب الكبير في العمليات الصناعية الواسعة النطاق ومن كفاءة التكاليف في إنتاج السوائب، الأمر الذي يجعله خياراً مفضلاً على الرتب الأخرى.

- ومن شأن اعتماد تكنولوجيات متقدمة، مثل نظم رصد التربة القائمة على مبادرة التنفيذ المشترك، والري الآلي، وتحليلات المغذيات في الوقت الحقيقي، أن يعزز الكفاءة التشغيلية ويدعم نمو الأسواق عبر التطبيقات الزراعية التجارية والصناعية.

- سيطرت الولايات المتحدة على سوق الصحة للتربة العالمية في أمريكا الشمالية في عام 2025 بسبب قطاعها الزراعي الناضج، الاعتماد الواسع النطاق لتكنولوجيات الزراعة الدقيقة، والاستثمارات القوية في البحث والتطوير.

- ومن المتوقع أن تنمو كندا بوتيرة سريعة في سوق أمريكا الشمالية للصحة في التربة في السنوات القادمة، بفضل زيادة التمويل الحكومي لبحوث التربة والسياسات التقدمية التي تشجع الزراعة المستدامة.

- إن السياسات الحكومية المفضلة، وتطوير البنية الأساسية، والاستثمارات في مبادرات الزراعة المستدامة، تزيد من دفع نمو الأسواق، وتشجع على اعتماد حلول صحية متقدمة للتربة، وتعزز آفاق النمو الطويل الأجل للصناعة.

التقرير المتعلق بنطاق المشروع وبأمريكا الشمالية

| الصفات الأولى | أمريكا الشمالية سوق صحة التربة |

| المُسَجَّل |

|

| البلدان |

|

| & مفتاح |

|

| ما |

|

| جاري | وبالإضافة إلى الرؤى السوقية مثل القيمة السوقية، ومعدل النمو، وأجزاء السوق، والتغطية الجغرافية، والجهات الفاعلة في السوق، وسيناريو السوق، يشمل تقرير السوق الذي أعده فريق بحوث سوق جسر البيانات تحليلا متعمقا للخبراء، وتحليلا للاستيراد/التصدير، وتحليلا للتسعير، وتحليلا لاستهلاك الإنتاج، وتحليلا للآفات. |

أمريكا الشمالية: اتجاهات السوق الصحية

"في الزراعة الذكية، وإدارة التربة، والنظم الإيكولوجية للزراعة الدقيقة"

- ويتزايد إدماج الحلول الصحية للتربة في البيئات الزراعية الذكية، ودعم إنتاجية المحاصيل، وتحقيق الاستفادة المثلى من المغذيات، والإدارة المستدامة للأراضي. وهذه الحلول تمكن من رصد التربة على نحو متسق، وتطبيق التعديلات بدقة، واتخاذ القرارات استناداً إلى البيانات بما يتفق مع مبادئ الصناعة 4.0 في مجال الزراعة.

- وفي مرافق تجهيز التربة وتخزينها، تساعد التعديلات المدخلة على التربة وتكييفها على الاحتفاظ بالرطوبة، وتثبيت المغذيات، وتحسين هيكل التربة، مما يعزز كفاءة المناولة، ودوامة التخزين، والموثوقية في التطبيق النهائي.

- ويدعم الاعتماد المتزايد للمنتجات الصحية للتربة في معدات الزراعة الدقيقة ونظم الري المراقب ومنصات الرصد الميداني الآلي الكفاءة الزراعية الواسعة النطاق بتحسين توصيل المغذيات، والحد من الهدر، وتعزيز استدامة التربة في الأجل الطويل عبر عمليات الزراعة.

في حالة ما إذا حدث

- في يناير/كانون الثاني من عام 2025، تم دمج تكنولوجيات تعديل التربة المتقدمة بشكل متزايد في نظم الري الآلي والرصد الميداني. وقد اقترنت هذه الأنظمة بأجهزة استشعار مغذية للتربة في الوقت الحقيقي ومنصات تحليلية رقمية، وتحسين الكفاءة التشغيلية، والاتساق، والاستدامة في مختلف العمليات الزراعية، وإبراز دور الحلول الصحية للتربة في أنظمة الزراعة في الجيل المقبل.

- وتشير التطورات الصناعية الأخيرة إلى زيادة اعتماد مكيفات التربة المتخصصة، والمواد الميكروبية غير العضوية، والمنتجات القائمة على الدودية في التطبيقات الزراعية الفلاحية العالية الأداء، والتطبيقات الزراعية الدقيقة.ويعزز التوسع في الميكنة، والممارسات الزراعية القائمة على البيانات، ومتطلبات الاستدامة الأهمية المتزايدة لحلول صحة التربة بما يتجاوز التطبيقات الزراعية التقليدية.

أمريكا الشمالية: سوق الصحة

سائق

"متطلبات التحديث الزراعي والتحديث والأداء - احتياجات حل الأتربة"

- ويشهد القطاع الزراعي العالمي تبنياً متسارعاً لحلول صحية متقدمة للتربة مدفوعة بمتطلبات أداء متزايدة التعقيد عبر إنتاج المحاصيل، والبستنة، وتجميل المناظر الطبيعية، والتطبيقات الحراجية. ويولي المزارعون والأعمال التجارية الزراعية الأولوية لهذه الحلول من حيث قدرتهم على تعزيز بنية التربة، والاحتفاظ بالمغذيات، والقدرة على حيازة المياه، والخصوبة الطويلة الأجل. ومع تقدم العمليات الزراعية نحو زيادة الكفاءة، واتساق الغلة، والاستدامة، يتزايد الطلب على تعديلات التربة التي تدعم تسليم المغذيات على النحو الأمثل، وتحسين أداء المحاصيل، والممارسات المسؤولة بيئياً.

- إن الدور المتزايد للمنتجات الصحية للتربة في إطار مبادرات التحديث الزراعي قد خلق بيئة دينامية للابتكار، مما أدى إلى إحراز تقدم في صياغة المنتجات، وتطبيق أساليب متعددة، والتوافق مع معدات الزراعة الدقيقة. واستجابة لهذا التحول القائم على الطلب، يستثمر المصنعون في وضع حلول للتربة مصممة خصيصاً خصيصاً لأنواع محددة من المحاصيل، وظروف التربة، والمناطق المناخية، بما في ذلك التعديلات القائمة على الدهون، والمنشطات البيولوجية، والأسمدة المعززة للأداء.

- إن هذه الإبداعات تحركها إلى حد كبير الاحتياجات التشغيلية للزراعة الحديثة، الأمر الذي يتطلب حلولاً للتربة قابلة للتكيف وقادرة على الأداء بشكل موثوق في ظل ظروف ميدانية ومتطلبات تنظيمية متنوعة. ومع استمرار المزارع والأعمال التجارية الزراعية في دمج المنتجات الصحية المتقدمة للتربة في عمليات الري، والتخصيص، وإدارة الأراضي، فإن هذا الزخم لا يؤثر فقط على استراتيجيات استثمار الموردين بل يعزز أيضاً دور الحلول الصحية للتربة باعتبارها عاملاً تمكينياً حاسماً للإنتاج الزراعي المستدام والعالي الإنتاجية والذي يركز على الجودة.

في حالة ما إذا حدث

- وفي أيلول/سبتمبر 2023، سلطت التقارير الزراعية الضوء على زيادة اعتماد تعديلات على الدوليك والتربة الجرثومية في عمليات البستنة المتقدمة وعمليات المحاصيل الميدانية الرامية إلى تحسين بنية التربة، وتوافر المغذيات، والاحتفاظ بالمياه، مع استيفاء معايير بيئية أكثر صرامة.

- وفي شباط/فبراير 2024، أشارت الرؤى الإقليمية إلى أن المزارع في جميع أنحاء أوروبا كثفت استخدام المنشطات البيولوجية ومكيفات التربة الغنية بالمغذيات لدعم ممارسات الإنتاج المستدام والحد من الاعتماد على الأسمدة الكيميائية التقليدية ذات الأثر البيئي الأكبر.

- وفي شباط/فبراير 2025، أكدت التطورات في منطقة آسيا والمحيط الهادئ على تزايد الاستثمارات في المنتجات الصحية المتخصصة للتربة، بما في ذلك الأحماض الدهونية، والتعديلات العضوية، والمواد المجهرية المجهرية، لتلبية الطلب المتزايد من مبادرات الزراعة الواسعة النطاق والزراعة الدقيقة والإدارة المستدامة للأراضي.

- إن تبني الحلول الصحية المتقدمة للتربة على نطاق القطاع الزراعي العالمي يؤكد على أهميتها المتزايدة باعتبارها منتجات متعددة الوظائف تتماشى مع متطلبات الأداء والكفاءة والاستدامة المتطورة. ومع استمرار تقدم الزراعة نحو نواتج ذات جودة أعلى، وتسليم المغذيات المراقَب، والإدارة الأمثل للتربة، فإن القدرات الوظيفية لهذه الحلول تجعلها بمثابة عوامل تمكين حاسمة لتحسين المحاصيل، وخصوبة التربة، وإنتاجية الأرض الطويلة الأجل.

التعرّض/التحديي

"مجموعة من الأطر التنظيمية العالمية المنسقة للحلول الصحية للتربة"

- ويشكل عدم وجود أنظمة عالمية منسقة تحكم تصنيع التعديلات في التربة وتطبيقها ومعالجتها تحدياً ملحوظاً لسوق الصحة في التربة في أمريكا الشمالية، حيث تختلف المتطلبات التنظيمية اختلافاً كبيراً بين البلدان والمناطق.

- وتطبق السلطات التنظيمية معايير مختلفة تتعلق بتكوين المنتجات، والحدود المسموح بها للمكونات النشطة، والامتثال البيئي، ووضع العلامات، والنقل، وإدارة النفايات، وتجبر هذه التجزؤ التنظيمي صانعي الحلول الصحية للتربة والمستعملين الزراعيين في المصب على تعديل التركيبات، والوثائق، وبروتوكولات السلامة، واستراتيجيات الامتثال لكل سوق، وزيادة التعقيد التشغيلي، وتكاليف الامتثال، والوقت اللازم لاعتمادها.

- ونتيجة لذلك، تواجه الشركات قيوداً في الارتقاء بمستوى تصنيع المنتجات الصحية للتربة وتوزيعها على الصعيد العالمي، ولا سيما في مجال التجارة عبر الحدود وسلاسل الإمداد المتعددة الجنسيات التي تخدم تطبيقات الزراعة والبستنة وتجميل الأراضي والحراجة.

على سبيل المثال،

- وفي أواخر عام 2025، أدخلت السلطات البيئية الإقليمية في آسيا وأوروبا شروطاً مختلفة للامتثال لمكيفات التربة، والتعديلات القائمة على أساس الدودة، والمواد الميكروبية غير المهجنة، مع تباينات في المكونات النشطة المسموح بها والتزامات الإبلاغ، موضحة أوجه عدم الاتساق التنظيمية التي تعقد استراتيجيات الإنتاج والتصدير الموحدة.

- وفي أيار/مايو 2025، فرضت الهيئات التنظيمية الوطنية والمحلية في الأسواق الناشئة قيوداً أكثر صرامة على المناولة والتخزين والنقل تتجاوز المبادئ التوجيهية المركزية القائمة، مما أحدث تعطيلاً تشغيلياً مؤقتاً لمصنعي وموزعي الحلول الصحية للتربة، الذين طُلب منهم الحصول على موافقات إضافية وتعديل تدفق العمل اللوجستي خلال فترة الإنفاذ.

- ولا يزال الافتقار إلى أطر تنظيمية عالمية منسقة يشكل تحديا هيكليا لسوق الصحة في التربة في أمريكا الشمالية، ويحد من سهولة الإنتاج الموحد والتوزيع والتجارة عبر الحدود، ويزيد من الحاجة إلى استراتيجيات امتثال خاصة بكل منطقة.

أولاً - سوق صحة التربة

تُقسم السوق الصحية للتربة في أمريكا الشمالية إلى ستة قطاعات على أساس النوع، ونوع التربة، والتكنولوجيا، والتطبيق، والمستعمل النهائي، وقناة التوزيع

نوع

وعلى أساس النوع، يتم تقسيم السوق إلى منتجات لتعزيز التربة ومنتجات للاختبار والرصد

وفي عام 2026، من المتوقع أن يهيمن قطاع منتجات تعزيز التربة على سوق الصحة للتربة في أمريكا الشمالية، حيث يمثل أعلى حصة تبلغ 88.96 في المائة، مما يعكس اندماجه العميق في مجموعة واسعة من التطبيقات الزراعية والبستانية. وترجع هذه الهيمنة في المقام الأول إلى الاستخدام الواسع النطاق لتعديلات التربة الصناعية، والمنتجات القائمة على الهيدروليك، والمنشطات البيولوجية في إنتاج المحاصيل، والزراعة الدقيقة، وتجميل المناظر الطبيعية، وإصلاح الأراضي، حيث يشكل التطبيق المستمر الواسع النطاق أمراً أساسياً للحفاظ على خصوبة التربة، والتوازن بين المغذيات، وأداء المحاصيل. وقدرة هذه البلدان على تحقيق الاحتفاظ الموثوق بالمغذيات، والقدرة على حيازة المياه، والخصائص التي تكييف التربة على المستوى الميداني، تجعلها خياراً مفضلاً للمزارعين والأعمال التجارية الزراعية التي تدير العمليات الزراعية العالية الإنتاجية.

وعلاوة على ذلك، فإن الوضع السوقي القوي للجزء المتعلق بمنتجات الاختبار والرصد يتعزز بكفاءة تكاليفه وتوافره في أحجام كبيرة، وهو ما يتماشى تماماً مع استراتيجيات الشراء التي يتبعها كبار المستخدمين الزراعيين الساعين إلى تحسين التكاليف التشغيلية إلى أقصى حد دون المساس بإنتاجية التربة ونتائج المحاصيل.() ومع استمرار توسع القطاع الزراعي وقطاع البستنة بسرعة في جميع الاقتصادات المتقدمة والاقتصادات الناشئة على السواء، يُتوقع أن يظل الطلب قوياً على حلول صحية موحدة عالية الحجم للتربة.

وهذا الطلب المستمر، مقترناً بتنوع وتوافق منتجات تحسين التربة مع أنواع التربة المختلفة ودورات المحاصيل والظروف المناخية، يضع القطاع الصناعي من الدرجة في وضع المساهم الرئيسي بالإيرادات في سوق الصحة للتربة في أمريكا الشمالية في عام 2026.

مُمَز

وعلى أساس نوع التربة، يتم تقسيم السوق إلى تربة مرصعة، وتربة حمراء، وتربة حمراء، ولومز، وتربة سوداء، وتربة مائلة، وتربة ساندي، وتربة سيلت، وتربة كلاي، وتربة صفرية، وتربة تاتيتي، وتربة سالين/القلين، وتربة بيت، وتربة شالكي، وتربة أخرى.

وفي عام 2026، من المتوقع أن يهيمن قطاع التربة الغرينية على سوق صحة التربة في أمريكا الشمالية، الذي يمثل أعلى حصة يبلغ 16.99 في المائة، مدفوعاً بخصائص الأداء الفائقة وتعزيز الموثوقية الوظيفية عبر التطبيقات المتقدمة في مجالي الزراعة وإدارة الأراضي. وتوفر الحلول الصحية للتربة المصممة خصيصاً للتربة الغرينية تحسين الاحتفاظ بالمغذيات، والقدرة على حيازة المياه، واستقرار هيكل التربة، مما يجعلها مناسبة بشكل خاص للتطبيقات التي يكون فيها تكييف التربة بدقة ونتائج المحاصيل المتسقة أمراً بالغ الأهمية. وهذه الخصائص تعزز إلى حد كبير الاعتماد في الزراعة الدقيقة، والبستنة العالية القيمة، وإنتاج المحاصيل المتخصصة، ومشاريع إصلاح الأراضي، حيث يترجم الأداء الأمثل للتربة بشكل مباشر إلى تحسين المحاصيل، والاستدامة، وكفاءة استخدام الموارد.

فضلاً عن ذلك، فإن الموقف السوقي القوي لشرائح التربة الغرينية يتعزز بفضل جودته المتسقة ومواءمته مع المعايير التنظيمية والزراعية الصارمة. ويتزايد تفضيل المزارعين والأعمال التجارية الزراعية لحلول التربة المصممة خصيصاً للتربة الغرينية لتلبية المتطلبات المتطورة المتصلة بسلامة التربة، والإشراف البيئي، وشفافية العمليات. ومع استمرار تحول الممارسات الزراعية نحو الزراعة ذات القيمة العالية المدفوعة بالأداء، فمن المتوقع أن يظل الطلب قوياً على الحلول الصحية العالية الجودة للتربة من أجل التربة الغرينية، الأمر الذي يعزز هيمنة هذا القطاع في سوق الصحة للتربة في أميركا الشمالية في عام 2026.

التكنولوجيا المنقولة

وعلى أساس التكنولوجيا، يتم تقسيم السوق إلى إدارة التربة التقليدية، والإدارة المتكاملة لخصوبة التربة، وإدارة صحة التربة الدقيقة، والممارسات الزراعية المنظمة، وغيرها

وفي عام 2026، من المتوقع أن يهيمن قطاع إدارة التربة التقليدية على سوق الصحة في التربة في أمريكا الشمالية، الذي يمثل أعلى حصة يبلغ 30.98 في المائة، مدفوعا بكفاءته التشغيلية الفائقة واتساقه القوي مع المتطلبات الحديثة في مجال الزراعة وإدارة الأراضي. وهذا النهج الإداري من شأنه أن يمكِّن من تحسين تسليم المغذيات، والتكيف المتسق مع التربة، ونتائج المحاصيل التي يمكن التنبؤ بها، وجعله مناسباً بشكل خاص للتطبيقات التي تتطلب حلولاً موثوقة وموحدة لتعزيز التربة. وبالمقارنة مع ممارسات التربة التقليدية أو المخصصة للتربة، توفر تقنيات الإدارة التقليدية المنظمة إطاراً منظماً لمعالجة التربة، ودعم الزراعة المستقرة والواسعة النطاق مع انخفاض التفاوت والأداء الميداني الأمثل.

وبالإضافة إلى ذلك، فإن الوضع السوقي القوي للجزء المتعلق بالممارسات الزراعية التقييدية يتعزز بفضل تعزيز أمانه التشغيلي، وكفاءته من حيث التكلفة، والتقيد بمعايير البيئة والاستدامة، التي أصبحت ذات أهمية حاسمة بشكل متزايد بالنسبة لمقدمي حلول التربة. وهذا النهج يقلل من الاعتماد على المدخلات الكيميائية الخطرة، ويدعم الأثر البيئي المنخفض، ويمكِّن من الامتثال للأنظمة الإقليمية الصارمة. ومع استمرار الطلب العالمي على الحلول الصحية للتربة في النمو عبر إنتاج المحاصيل، والبستنة، وتجميل الأراضي، والتطبيقات الزراعية الدقيقة، يعتمد المزارعون والأعمال التجارية الزراعية بشكل متزايد هذه الطريقة القابلة للتطوير والمستدامة، مما يعزز مركزها القيادي في السوق في عام 2026.

1 ف-3(أ) تطبيق

واستناداً إلى الطلب، تُقسم السوق إلى سُحْب من سُحْب المحاصيل والمُسَحَب وغير المحاصيل.كما يُجزَّأ التربة المُحَصَّلة فرعياً بتطبيقها على الحبوب والحبوب، والبذور الزيتية والنبتات، والفواكه والخضر، والمحاصيل التجارية، ومحاصيل النباتات، وغيرها.

ومن المتوقع أن يهيمن قطاع التربة الزراعية في عام 2026 على السوق، حيث يمثل أعلى حصة تبلغ 71.41 في المائة، وذلك بسبب تنوعه ومزاياه العملية عبر مجموعة واسعة من التطبيقات الزراعية وتطبيقات إدارة الأراضي.ويُفضل حلول التربة الزراعية على نطاق واسع نظراً لسهولة مناولتها، وخصائص تخزينها المأمونة، وملاءمتها للتطبيق الدقيق، مما يجعلها متوائمة بشكل خاص مع متطلبات إنتاج المحاصيل، والبستنة، والمحاصيل المتخصصة العالية القيمة، حيث يكون الاستخدام المراقَب ومنع التلوث بالغي الأهمية.

وبالإضافة إلى ذلك، فإن الوضع السوقي القوي لقطاع التربة الزراعية يتعزز بتوفره الواسع النطاق وإنتاجه الكفء من حيث التكلفة، مما يتيح توزيعاً وشراء سلسين عبر الأسواق المتقدمة والناشئة على حد سواء. ويعتمد المزارعون والأعمال التجارية الزراعية بشكل متزايد على أشكال موحدة لمنتجات التربة التي تبسط التخزين والنقل والامتثال التنظيمي مع ضمان جودة المنتج وأدائه. ونظراً لأن القطاع الزراعي يواصل الطلب على حلول ملائمة وموثوقة وجيدة الأداء لصحة التربة، فمن المتوقع أن يحافظ قطاع التربة الزراعية على مركزه السوقي الرئيسي داخل سوق الصحة للتربة في أميركا الشمالية في عام 2026.

بواسطة مُستخدِم

وعلى أساس الاستخدام النهائي، يقسم السوق إلى مزارعين ومزارعين، وشركات تجارية زراعية، وشركات لاستخراج الأراضي والحراجة، وهيئات حكومية وتنظيمية، ومعاهد بحوث، وجامعات، وغيرها.

في عام 2026، من المتوقع أن يهيمن قطاع المزارعين والمزارعين على السوق، حيث يمثل أعلى حصة تبلغ 52.32%، وذلك بسبب تطبيق هذا القطاع على نطاق واسع في تحسين خصوبة التربة، وإنتاجية المحاصيل، والأداء الميداني. وتؤدي الحلول الصحية المتقدمة للتربة دوراً حاسماً في تعزيز الاحتفاظ بالمغذيات، والقدرة على امتلاك المياه، واستقرار بنية التربة، مما يجعلها أساسية عبر سلاسل القيمة الزراعية والبستانية المتعددة.

وعلاوة على ذلك، فإن قطاع الشركات التجارية الزراعية الأسرع نمواً يعززه الطلب القوي على التعديلات التخصصية في التربة، والمنشطات الأحيائية، والمنتجات القائمة على الدودة، ولا سيما في الزراعة الدقيقة، وإنتاج المحاصيل العالية القيمة، وعمليات الزراعة الواسعة النطاق. وتعزز هذه الحلول الصحية للتربة أداء التربة في الوقت الذي تمكّن فيه من ممارسات الزراعة الفعالة والفعالة من حيث التكلفة والمستدامة.وبما أن القطاع الزراعي يواصل التركيز على الاستفادة المثلى من الغلة، واستدامة التربة، والموثوقية التشغيلية، فمن المتوقع أن يظل هذا القطاع محركاً رئيسياً للنمو في سوق أمريكا الشمالية للصحة من التربة في عام 2026.

حسب التوزيع

وعلى أساس قناة التوزيع، يقسم السوق إلى مبيعات مباشرة وسوق ما بعد البيع.

وفي عام 2026، من المتوقع أن يهيمن قطاع المبيعات المباشرة على السوق، حيث يمثل أعلى حصة تبلغ 70.19%، مدعومة باستخدامه الواسع النطاق في مختلف تطبيقات إنتاج المحاصيل والبستنة وتكييف التربة. وتؤدي الحلول الصحية للتربة في هذا القطاع دوراً حاسماً في تعزيز خصوبة التربة، والاحتفاظ بالمغذيات، والقدرة على مقاومة المحاصيل، مما يجعلها خياراً مفضلاً في العمليات الزراعية الواسعة النطاق والبيئات الزراعية العالية الإنتاجية.

وبالإضافة إلى ذلك، فإن الجزء الخاص بسوق ما بعد الزراعة يعززه ما تتسم به التعديلات المتقدمة في التربة من كفاءة واستقرار وتوافق مع الممارسات والمعدات الزراعية القائمة، مما يضمن الأداء المتسق في ظل ظروف مناخية وتربة متنوعة. ومع استمرار الطلب في الارتفاع على الحلول الصحية الموثوقة والمرتفعة الأداء والمستدامة للتربة في مختلف القطاعات الزراعية المتعددة، فمن المتوقع أن يستمر هذا القطاع في الاعتماد القوي، مع الحفاظ على حصته الرائدة في السوق في عام 2026.

تحليل سوق الصحة في الولايات المتحدة الأمريكية

- في عام 2025، كانت الولايات المتحدة تمثل أكبر حصة من سوق صحة التربة في أمريكا الشمالية، حيث مثلت 79.01% من الطلب العالمي. ومع توقع أن يبلغ المعدل الإجمالي الإجمالي الإجمالي الإجمالي الإجمالي 8.7%، فإن النمو مدفوع بالتحديث الزراعي السريع، وتوسيع إنتاج المحاصيل عالية القيمة، وزيادة تبني تقنيات الزراعة الدقيقة، وزيادة الطلب على حلول تعزيز التربة عبر التطبيقات الزراعية المتنوعة.

- وتستفيد المنطقة من تحسين الهياكل الأساسية الزراعية، والسياسات الحكومية الداعمة، والاستثمارات المتزايدة في ممارسات الزراعة المستدامة، وتكنولوجيات إدارة التربة المتقدمة. ولا يزال توسيع تطبيقات الاستخدام النهائي في إنتاج المحاصيل والبستنة وإصلاح الأراضي والزراعة المتخصصة يدعم النفاذ القوي إلى الأسواق وإمكانات النمو الطويل الأجل.

تحليل قطري لسوق الصحة

إن سوق الصحة في التربة الكندية في أمريكا الشمالية تنمو باستمرار، وتدعمها الممارسات الزراعية الحديثة، والتركيز على الامتثال البيئي، والطلب على منتجات تعزيز التربة المستدامة. والواقع أن زيادة التركيز على تعديلات التربة الملائمة للبيئة والمنخفضة التأثير تعمل على تعزيز الاعتماد على مختلف تطبيقات إنتاج المحاصيل والبستنة والحراجة.

حصة سوق صحة التربة

وتقود شركة صحة التربة بالدرجة الأولى شركات راسخة، من بينها:

- (ألمانيا)

- شركة باير AG (ألمانيا)

- (الولايات المتحدة الأمريكية)

- الهند الموسوسية (الهند)

- )الهند(

- شركة FMCC (الولايات المتحدة الأمريكية)

- (سويسرا)

- الأرض (الولايات المتحدة الأمريكية)

- شركة Meratererra (الولايات المتحدة الأمريكية)

- الكشافة (فنلندا)

- (الولايات المتحدة الأمريكية)

- (بالدولارات)

- شركة Cabl Scient Scient, Inc. (الولايات المتحدة الأمريكية)

- التكنولوجيات الساتيكية (أستراليا)

- Tecsoil, Inc. (الولايات المتحدة، التقدير؛ التحقق)

- شركة Nuttrien Ag Sols, Inc. (كندا)

- إسرائيل (إسرائيل)

- (إسرائيل)

- شركة Cars (هولندا)

- Soilwiz Ltd(UK/EU)

- (الولايات المتحدة الأمريكية)

- الأسمدة (U.K.)

- هومنتيتش (ألمانيا)

- Coromanddel International Ltd. (الهند)

- إيفونيك (ألمانيا)

- شركة ADDM (شركة Archer Dدانيالز ميدلاند) (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- شركة سكوتز المحدودة LLC (الولايات المتحدة الأمريكية)

التطورات الأخيرة في سوق الصحة في أمريكا الشمالية

- في أكتوبر/تشرين الأول من عام 2025، تم الاعتراف بمحدودية الخواص الخاصة المتعددة الكيمياء من بين أفضل عشرة موزعين متخصصين للمواد الكيميائية في عام 2025 من قبل مجلة التوقعات الصناعية، مما أبرز التزامها بالجودة والابتكار والخدمات الموثوقة في قطاع المواد الكيميائية المتخصصة. وفي يوليو/تموز 2025، نظمت الشركة أيضاً حملة تبرع بالدم بالتعاون مع صندوق إئتمان مستشفى برايد كاندي، حيث اشركت الموظفين والمجتمع لدعم مبادرات الرعاية الصحية.

- وفي شباط/فبراير 2024، شاركت الشركة في فيتافودز الهند في تخصصات متعددة، حيث عززت وجودها في قطاع الجوزات والمكونات المتخصصة، مع العمل مع العملاء والشركاء لعرض حافظتها الموسعة من الحلول الكيميائية.

- وفي أكتوبر/تشرين الأول 2024، وسع أوتو شيمي بفت المحدودة نطاق حافظته من المواد الكيميائية والكواشف المختبرية الفائقة النقاء، مما عزز وجودها في قطاعات الصيدلة والبحث والصناعة. كما عززت الشركة شبكة التوزيع وقدراتها في مجال سلاسل التوريد لتلبية الطلب المتنامي عبر الهند والأسواق الدولية.

- وفي تموز/يوليه ٢٠٢٤، نظم أوتو شيمي بفت المحدودة حملة للتبرع بالدم والتوعية الصحية بالتعاون مع المستشفيات المحلية، مما يعكس التزام الشركة بمبادرات الرفاه الاجتماعي والمسؤولية الاجتماعية للشركات.

- وفي آذار/مارس 2025، نفذت شركة Oxford Lab Bab Bin Chem LLP حلولاً ملائمة للبيئة في مجال التغليف، وحسّنت من ممارسات إدارة النفايات في عملياتها المتعلقة بالإنتاج والتوزيع، مما عزز التزام الشركة بالتصنيع الكيميائي المستدام والمسؤول.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

مقدمة ١

هدف الدراسة في

سوق

أولا - لمحة عامة

مـا

الاس

ثانيـة

غير

سابعاً -

السنة

حالات الطوارئ وال

٢-٥ مــادة مــادة مــد المــواد

المتعددة

مع رئيسي

جـد فـد فـد فـرص

دال - تحليل

ثانياً - قاعدة

٢-١١ مصادر أخرى

٢-٢-٦-

أولاً - موجز

٤ ناظرا

4-1 القوات الخمس للواردات

التهديد الذي

٤-١-١-١ رأس رأس المال - متوسط

٤-١-١-١-٢ المعرفة - من

٤-١-١-١-١-٣ المعرفة التقنية -

العلاقات مع العملاء -

١-١-١-١-١-١-١-١-١-١- الوصول إلى التطبيقات والتكنولوجيا -

٤-٢-٢ التهديد

٤-١-١- التكاليف -

٤-١-٢-٢ الأداء - متوسط

٤-١-٢-٢ التوافر -

٤-١-٢-٤-٢-٤ المعرفة التقنية - أدنى من المتوسط

4-1-2-5 الدوام - منخفض

سلطة التصويت -

٤-١-٣-١ عدد المشترين بالنسبة للموردين -

٤-١-٣-٢ التمايز في المنتجات -

التهديد بالتكامل - منخفض

حجم الشراء - كبير

سلطة التصويت -

٤-١-١-١-١-١-١-١-

٤-١-٤-٤ المشترين

٤-١-٤-٣ التهديد بالاندماج التراجعي - من منخفض إلى معتدل

٤-١-١-

٤-١,١,١,٤,١,١,١,٤

٤-١-١-٥-١-١-١-

٤-١-٥- تفاضل المنتجات -

أولاً - موجز

رابعاً -

السنة

الفريق ١ - عمليات التنسيق التجاريـة والمشتركـة

المجموعة ٢-٢ المجموعة ٢:

المجموعة ٣-٣-٣:

المجموعة 4:

الفريق ٥:

الفريق ٦ -

لجنة

4-4 تحليل القدرة الإنتاجية لمركبـة

تحليل أسعار

٤-٤-١ أسعار الفائدة في باكستان

٤-٤-٢-

تحليل المخاطر

أولا - لمحة عامة

ثانياً-

٤-٤-٢-١ عدد

تحليل بطلـة مسألـة

٤-٤-١ مصادر مصادر مصادر مصادر مصادر المياه وشبكات مصادرها

٤-٢ التجهيز والتشجير

مراقبة الجودة والتصديق عليها والبورصة

التوزيع والمكافحة

٤/٧/٤ التطبيق والاختبار والرصد )الاستخدام(

٤-٦

السنة

ما قبل تحليلها - شمال أمريكا

(النقاط + العوامل الرئيسية)

4-8-1-1 المصادر من المواد الخام

4-8-1-2 التجهيز والصياغة

4-8-1 مراقبة الجودة والامتثال

4-8/1-4 التوزيع واللوجستيات

4 - 4 -1 -1 - البيع والتجزئة

4-8-1-6 الاستخدام النهائي والرصد

4-8-2 الحواجز الرئيسية والسندات

4-8-2-1 اللوجستيات والتسليم في إطار

4-8-2-2 سلسلة التبريد وحيان الحياة بالنسبة للأحياء

4-8-8-2-3 نوعية المواد الخام

4-8-2-2 التجزؤ التنظيمي

4-8-8-2-5 التركيز والتعرض الجغرافي - الجغرافي في الإمدادات المعدنية

٤-٤/٤٨

مرتبات الموظفين

4-8-4-4-4 البرامج والمشتريات العامة

4-8-4-4 منصات الحاسوب وتجميع اللوجستيات

4 - 4 - 4 - 4 - 4

4-8-4-4-4 المعايير الموحدة والمقاييس الموحدة

رابعاً -

)المقدمــات مــن

الغلاف الجوي

أو اللاإنسانية أو اللاإنسانية أو

٤-٩-١-١-١- المواشي الطبيعية:

٤-٩-٢

والصادرات

4-4-4- المواد الكيميائية

والعقـد

4-9 الغسـم والملغـامية

سادساً - الاستنتاجات والمقررات ذات الصلة

4-9-9-8- المواد الوقودية والعقارات

4-9-8-1 الليونارديت واللغنيت والزيت

المواد الإجرامية والجرائم البيولوجية

4-9-9-1 الكتلة الأحيائية للق

٤-٤-٠١

البحريــة والمائيــة

٤-٤/٤-١١-١ المغذيات بالعشب البحري والطال

مواد تتعلق باختبارات

٤-٤-٢-١-١ المدخلات التحليلية الكيميائية والبيولوجية

والتسميات

الآثار الاستراتيجية

ماذا

٤-٠١-١ التقدم المحرزات التكنولوجية في مجال

٤-٠١-٢

٤-٠١-٣ المحركات في

٤-٠١-٤ استبعاد وتقييد المنتجات

٤-٠١-٥ مراقبة الجودة، وتحديد النطاق، والانتمـج، والمسؤوليـة عن

٤-٠١-٦ تكنولوجيات التغليف والقابلية لل

٤-٠١-٧- نظم الاتصال والنُظم

٤-٠١-٨

اللجنة الاستشارية والزيـادة

٤-١٠-١٠-١٠-١٠-

٤-١-٢-

أولاً - الأساس الأول

٤-١-١-١ القدرة

كمقياس للجدوى

والسياســة

في سياق مكافحـة

4-1-1-6 القدرة على استخدام الدين، وتكامل البيانات، وقيمة الفائدة

٤-١١-٧ القوة المالية، واقتصادات الوحدة،

٤-١-١١-٨ الدفع الاستراتيجي وفاز الشراكة الطويلة

٤-١١-٩ الاستنتاج: اختيار

٥ - القطـار والتأثيـر علـى السـواقـع

)ت( حاليا في

أولاً- الآثار: الإنتاج المحلي

٥-١-١-

مشروع الأسلحة

٥-١-١-١-١

المحتويات

ثالثاً -

رابعاً -

٥-١-٤ الشركات:

خامساً-

من جميع

٥-١-٥

أولا - مقدمــة

)١-١-١-٧(

الشراكة التجارية فيما بين البلدان

اتفاقات التجارة الحرة

مخصــ مـ م م م م م م م م م م م م م م م م م م م م م م م م م م م م م

)بمـن الموفـت(

الأشكال الممكنة

المناطق الاقتصادية الخاصة/المناطق الصناعية الخاصة

ثانياً- تحليل الميكرون والميكرون

١-١- أقسـاس المنتجات -

٦-١-٢ المعايير المصدق عليها - مراقبة الوصول إلى الأسواق ومراقبة النوعية

٦-١-٣ معايير السلامة - إدارة المخاطر التشغيلية

١-١-

٦-١-٣-٣- النقل والنقل والاسقاطات -

٦-١-٣-٣-

التنفيذ والرصد

بشأن هيكل

أولاً-

الآثار الاستراتيجية على

استعراض عام

لجنة

أولاً - الأنشطة التنفيذية الناشئة عن

7-1-2 العمل على نشر تكنولوجيات رصد

السياسات الحكومية والنظم المالية المستدامة التي تدعم

سابعا ما

رابعاً - التكاليف العالية وما يحد منهـا مـن فرص

7-2-2 التوعية والقدرة التقنية للحد من الكوارث الطبيعية

ماذا

تمويل المشاريع

٧-٣-٢ الحاجة المتزايدة لنظم الرصد والإبلاغ والتحقق في مجال نظم

٧-٣-٣ توسيع نطاق التعديلات المدخلة على

الأرقام

في حساب الضمانــات

٧-٤-٢ التنوع العلمي والتقييم الميداني لل

8 - مشروع معايير الصحة الصحية في أمريكا الشمالية، حسب نوع

أولاً - مقدمة

منتجات غازات الدفيئة سووئيل

منتجات الاختبار والرصد

منتجات في سوق التأمين الصحي، حسب نوع الجنس، 2018-2033 (بآلاف دولارات الولايات المتحدة)

التعديلات على

8-4

٨-٤-٤-١ البيولوجيات/التحليلات

رابعا -

٨-٤/٥

المواد الأخرى

منتجات تعزيزات سوائل أمريكا الشمالية في سوق الصحة الشمسية، حسب نوع الجنس، 2018-2033 (بالطن)

٨-٦ التعديلات المدخلة على مشروع تسوية مشكلة الصحراء الكبرى في السوق الصحية، بحسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بالآلاف(

التعديلات

٨-٦-٢ التعديلات

٨-٧ التعديلات المدخلة على المعايير الدولية للتعديلات المدخلة على المعايير الصحية في شمال أمريكا الشمالية، حسب النوع، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

٨,٧,١ الزورق

٨-٧-٢-

النايــران

٨-٧-٤

٨/٧/٧/

٨-٨ التعديلات المدخلة على المعايير المحاسبية الدولية للقطاع العام في سوق التأمين الصحي، حسب النوع، ٢٠١٨-٢٠٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

8-8-1

8-8-2 المحتويات

٨-٨-٣-

8-8-4

٨-٩ في سوق التأمين الصحي في العالم، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

8-9-1

في الحرب

(بآلاف دولارات الولايات المتحدة)

٨-٠١-١

٨-٠١-٢-

٨-٠١-٣-

8-11 (بآلاف دولارات الولايات المتحدة)

الأشخاص المنشــ أو المنشــ أو المنظميـة

ثالثاً -

معـدات الهلبـس والأنواع

8-12 المراقبون عن البلدان الأمريكية في سوق التأمين الصحي، حسب نوع الجنس، 2018-2033 (بالآلاف)

882-2-1 المشتري +

8-2-2-ب-ب

ثنائيات

8-2-2-4 المركبات غير المدرعات

الفئة الفنية/الأركاب المنشـ أو المنظمـة المنشـرة أو

٨-٣١ المنتجات المعدنية المستخرجة من دولارات الولايات المتحدة في سوق التأمين الصحي، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بالآلاف(

8-8-3-1

المرتزقة المرتبطين بها

ثالثاً-

الثالث- المطالبات المقدمة من الأطراف المدرجة

العقود الأجنبية المرتبط بها

8-14 الرقم القياسي للدبلوم الأمريكي والأصابن النبليزية في سوق الصحة الشمسية، حسب نوع الجنس، 2018-2033 (بآلاف دولارات الولايات المتحدة)

8 - 4 - 1 - 8 - 4 - هوميك + نبك

مادة سوميوم سائلاً +

ثاني أكسيد الميثان

٨-٤١-٤-

الـحـمـيـك + المستفيـف +

٨-١٥

٨-٥١-١ الطب

٨-٨-٥-٢ أنواع الأسلس

واو - الفـنـزويلا

٨-٥١-٤ الجزائر

مواد أخرى

8-16 البلدان المساهمة (الأمريكية) في سوق الصحة الشمسية، حسب نوع الجنس، 2018-2033 (بآلاف دولارات الولايات المتحدة)

٨-٦-١,٦-١

٨-١٦-٢

8/863/

من أصل ثاني فلوري

الـحـمـيـك + فولفيـا +

٨-٦-٦-

8-16-6-7- سوماد سوما ثنائي سائل سائل + مركبات النبك

٨-٧١ منتجات كربونات كربونات ثاني أكسيد الكبريت في سوق الصحة الشمسية، حسب المنطقة، ٢٠١٨-٢٠٣٣ )بالآلاف من دولارات الولايات المتحدة(

٨-١٧-١ - منطقة آسيا والمحيط الهادئ

٨-١٧-٢

٨-٧١-٣ أوروبا

٨-١٧/٤ - أمريكا الجنوبية

الشرق الأوسط

٨-١٨ منتجات تعزيز سُبل النفط في أمريكا الشمالية في سوق الصحة الشمسية، حسب المنطقة، ٢٠١٨-٢٠٣٣ )بالطنات(

8-19 منتجات الاختبار والرصد في سوق الصحة الشمسية، بحسب نوع المادة، 2018-2033 (بالآلاف)

٨-٩١-١-١- مقبـات مـكـات تجريب الطاقة

٨-٩١-٢-٣-

٨-٩١-٣ رصد

منتجات الاختبار والرصد في سوق الصحة الشمسية، بحسب نوع الجنس، 2018-2033 (بالآلاف الأمم المتحدة)

٨-٢١ تَحْكِمَات في سوق الصحة الشمسية، حسب النوع، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

8-2-1 8-2-1PH KKS

٨-٢-٢-٢-

٨-٢٢ في أمريكا اللاتينية ومنطقة البحر الكاريبي، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بالآلاف من دولارات الولايات المتحدة(

8-2-2-1 أجهزة الاستشعار عن بعد

8-2-2-2 ما يُخَرِّب من

وسائل الإعلام والوسائل

٨-٢٣ منتجات الاختبار والرصد في السوق الصحية لصحـة الشمس، حسب المنطقة، ٢٠١٨-٢٠٣٣ )بالآلاف من دولارات الولايات المتحدة(

آسيا والمحيط الهادئ

حتى الآن

أوروبا

جنوب جنوب

والشرق الأوسط

٨-٢٤ منتجات الاختبار والرصد في السوق الصحية في العالم، حسب المنطقة، ٢٠١٨-٢٠٣٣ )الآلاف المتحدات(

مركز الصحة والصحة في شمال أمريكا الشمالية، حسب نوع الشمس

أولاً- مقدمة

تشعـس التـسوئيل

تاسس

ماذا

سُنَى BLAK

9-6- مسايل البارود

٩-٧ الشويات الأندية

9-8- تُسُلُلُ السفن

9-9 سيولس

التصويلات

٩-١١ مرافق

٩-٢١ صوالــات الســالين/الكالين

٩-٣١ سبل الحظر

٩-٤١ تشيلي

9-15

٩-٦١ التصـلـلات الحلفيـة الشماليـة في سوق الصحة الشمسية، حسب المنطقة، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

٩-١٦-١-١- المنطقة الآسيوية

٩-٦-٢-

أوروبا

جنوب جنوب

والشرق الأوسط

٩-١٧ في سوق الصحة الشمسية، حسب المنطقة، ٢٠١٨-٢٠٣٣ )بالآلاف من دولارات الولايات المتحدة(

٩-١٧-١-

٩-١٧-٢

٩-٧١-٣ أوروبا

٩-١٧-٤ - أمريكا الشمالية

الشرق الأوسط

٩-١٨ حالات الطوارئ في أمريكا الشمالية في سوق الصحة الشمسية، حسب المنطقة، ٢٠١٨-٢٠٣٣

٩-١-١-١-

٩-٨١-٢

٩-٨١-٣ أوروبا

٩-١٨/٤ -

٩-١٨-٥-

٩-١٩ في أمريكا الشمالية، في سوق الصحة الشمسية، حسب المنطقة، ٢٠١٨-٢٠٣٣ )بالآلاف(

٩-٩١-١-

٩-٩١-٢

٩-٩١-٣ أوروبا

٩-١٩-٤

٩-١٩-٥-

في سوق التأمين الصحي، حسب المنطقة، 2018-2033 (بالآلاف)

٩-٢٠١-١-

٩-٢٠-٢

٩-٢٠-٣ أوروبا

٩-٢٠-٤ - الولايات المتحدة الأمريكية

الشرق الأوسط

٩-٢١ سوائل ساندي في أمريكا الشمالية في سوق الصحة الشمسية، حسب المنطقة، ٢٠١٨-٢٠٣٣ )بالآلاف(

منطقة آسيا والمحيط الهادئ

تاسعا/٢٢١

أولاً-

حتى

والشرق الأوسط

٩-٢٢ في السوق الصحية في المملكة المتحدة، حسب المنطقة، ٢٠٨/٢٠١٨-٢٠٣٣ )بالآلاف من دولارات الولايات المتحدة(

آسيا والمحيط الهادئ

ســان

أوروبا

جنوب جنوب

الشرق الأوسط

٩-٣٢ في أمريكا الشمالية، في سوق الصحة الشمسية، حسب المنطقة، ٢٠١٨-٢٠٣٣ )بالآلاف من دولارات الولايات المتحدة(

منطقة آسيا والمحيط الهادئ

حتى الآن

أوروبا

جنوب جنوب

والشرق الأوسط

٩-٢٤ تجمعات ييل في سوق الصحة الشمسية حسب المنطقة، ٢٠١٨-٢٠٣٣ )بالآلاف من دولارات الولايات المتحدة(

منطقة آسيا والمحيط الهادئ

حتى الآن

أوروبا

٩-٤٢-٤ -

الشرق الأوسط

٩-٢٥ مضافـات مـن سبـلات سبـل

٩-٢-١-

حتى الآن

منطقة أوروبا

٩-٢٥-٤ -

والشرق الأوسط

(بآلاف دولارات الولايات المتحدة)

٩-٦-١-

٩-٦-٢-

أوروبا

حتى ٣٠

الشرق الأوسط

٩-٢٧

٩-٢٧-١ - المنطقة

٩-٢-٢-

9-27-3- أوروبا

٩,٢٧/٤ جنوب افريقيا

الشرق الأوسط

٩-٨٨ في سوق الصحة الشمسية، حسب المنطقة، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

٩-٢٨-١ منطقة آسيا والمحيط الهادئ

9-28-2 أمريكا الشمالية

9-28-3 أوروبا

8-28/4 جنوب شرق

٩-٢٨-٥- الشرق الأوسط

٩-٢٩ البلدان الأمريكية الأخرى في سوق الصحة الشمسية، حسب المنطقة، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

٩-٢٩-١ آسيا والمحيط الهادئ

٩-٢٩-٢-

9-29-3 أوروبا

٩-٢٩-٤ جنوب افريقيا

٩-٢٩-٥- الشرق الأوسط

سوق التأمين الصحي في أمريكا الشمالية، حسب التكنولوجيا

أولا - لمحة عامة

إدارة المرافق التقليدية

١٠-٣ إدارة القدرة الإنتاجية للمرافق الشمسية

إدارة

الساعة

سُبُس سُنَّ

10-7 إدارة المرافق الثنائية في سوق التأمين الصحي في أمريكا الشمالية، حسب المنطقة، 2018-2033 (بالآلاف)

١٠-٧-١- المنطقة

١٠-٧-٢-

أوروبا أوروبا

)١٠-٤(

الشرق الأوسط

10-8 إدارة القدرة الإنتاجية الكلية للطاقة الشمسية في سوق الصحة الشمسية، حسب المنطقة، 2018-2033 (بآلاف دولارات الولايات المتحدة)

١٠-٨-١ - آسيا والمحيط الهادئ

١٠-٨-٢

أوروبا

٨/٨/٤ - أمريكا الشمالية

أولاً- تقييم

١٠-٩ حــرار ســبل فــاء ســبل الحصــل علــى التصحــع فــي مركــز صحــة

١٠-٩-١-١-

)الدليل(

10-9-3 استخدام

١٠-١ حــدة الســواء في مصــرـع مركـز الصحـة فـي مصـادر البحـر السـواء، حسب المنطقة، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

آسيا والمحيط الهادئ

أولا -

ثالثاً- أوروبا

ما بين سنتي

والشرق الأوسط

(بآلاف دولارات الولايات المتحدة) 10-11

10-11-1

(الخبراء

١٠-١١-٣-

١٠-١٢ حــدة الســبل فــي مركــز البحــر الصحــة فــي مصــر فــي منطقــة

١٠-١٢-١ - منطقة آسيا والمحيط الهادئ

١٠/١٢-٢-

10-12-3 أوروبا

١٠/١٢/٤ - الولايات المتحدة

١٠-٥- الشرق الأوسط

10-13 البلدان غير الساحلية في سوق التأمين الصحي، حسب المنطقة، 2018-2033 (بآلاف دولارات الولايات المتحدة)

١٠-١٣-١ منطقة آسيا والمحيط الهادئ

١٠-١٣-٢-

١٠-١٣-٣ أوروبا

١٠-١٣-٤ جنوب شرق

١٠-١٣-٥- الشرق الأوسط

11 - المعايير الصحية في أمريكا الشمالية، حسب الطلب

أولا - لمحة عامة

١١-٢ المرافق

غير المتمتع

١١-٤ مجمع مياه في أمريكا الشمالية في سوق الصحة الشمسية، حسب الطلب، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

١١-٤/١

11-4-4 المسيلات والفول

أولاً-

رابعا -

مشروع التخطيط

(ب) المواد الأخرى

١١-٥ جزر وعقل في أمريكا الشمالية، مصنف في سوق الصحة الشمسية، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بالآلاف(

١١-١-١-

١١-٥/١

١١-٥/٥

١١-٥-٤

١١-٥/١١

)أ( مواد أخرى

11-6 سُنَّتْر ومولود النفط الشمالي، مُجمَّع مُجمَّع في مُرَخَّط سُلُطُس الصحة الصحية، بحسب نوع المُنتَبَع، 2018-2033 (بآلاف دولارات الولايات المتحدة)

١١-٦-١-

١١-٦-٢

١١-٦ سن

١١/٦

ثالثاً - مقدمــة

11-6-6 المعدَّات

)ب) )ب(

١١-٧ مصـارف وفائـات فـي بلـدان بلـدان النـمسـا الشمالية، في سُنـة مركـز سُلـت فـي

١١-٧-١

11-7-2- أعتراف ض

١١-٧-٣ أخطــان الجيــاح

١١-٧-٤-

١١/١١-٥/١١

)ب) )ب(

11-8 الشركات الحربية الأجنبية في السوق الصحية في شمال الصحراء الكبرى، حسب نوع الجنس، 2018-2033 (بالآلاف)

ما

11-8-2 وقود

ثالثا -

11 - 8 - 4 كوبا

(ط- ت)

١١-٨-٦ التربان

المواد الأخرى

١١-٩ مجمعات التخطيط، ومبنى في سوق الصحة الشمسية، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف من دولارات الولايات المتحدة(

١١,٩,١ ١,١١

الشجران

١١-٩-٣-

11 - 9 - 4 -

11-1 في السوق الصحية في شمال أمريكا الشمالية، حسب المنطقة، 2018-2033 (بالآلاف من دولارات الولايات المتحدة)

١١-١٠-١-

١١-١٠-٢-

١١-١٠-٣ أوروبا

١١/١٠/٤ - أمريكا الجنوبية

أولاً-

١١-١١ شمال أمريكا الشمالية في سوق التأمين الصحي، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

١١-١١-١١-١

١١-١١-٢-

١١-١١-١-٣ استصلاح وإصلاح السفن

١١-١١-

١١-٢١ بلدان أمريكا الشمالية غير الساحلية في سوق الصحة الشمسية، حسب المنطقة، ٢٠١٨-٢٠٣٣ )بالآلاف من دولارات الولايات المتحدة(

١١-١٢-١-

١١-٢١-٢-

١١-٢١-٣ أوروبا

١١-٢١-٤-

أولاً-

مركز الصحة في شمال أمريكا الوسطى،

أولا - لمحة عامة

12-2 المزارع والثروات

الشركات الأجنبية

١٢-٤

الأمم المتحدة

معاهد البحوث

١٢-٧ الدول

مواد أخرى

12-9 كربونات وثروات النفط الشمالي في السوق الصحية لمركـز سـُـبُلـط، حسب نوع المنتج، 2018-2033 (بآلاف دولارات الولايات المتحدة)

12-9-1-1 التعديلات على

١٢-٩-٢-

12-9-9-3- أجهزة التفجير

١-٩-٤ المواد البيولوجية/التحليلات غير العلمية

12-9-5 منتجات الاختبار والرصد

٢١-٩-٦-

سابعاً -

12-1 كربونات وثروات النفط الشمالي في سوق الصحة الشمسية، حسب المنطقة، 2018-2033 (بالآلاف)

١٢-١٠-١-١- المنطقة

١٢/١٠-٢-

١٢-١٠-٣ أوروبا

١٢/١٠/٤

أولاً-

12-11 الشركات غير الحكومية العاملة في القطاع التجاري في سوق التأمين الصحي، بحسب نوع المنتج، 2018-2033 (بآلاف دولارات الولايات المتحدة)

12-11-1 التعديلات المدخلة على

١٢-١١-٢-

١٢-١١-٣

١٢-١١-٤-

12-11-5 منتجات الاختبار والرصد

٢١-١١-٦-

12-11-7

12-12 الشركات غير الحكومية في سوق التأمين الصحي في أمريكا الشمالية، حسب المنطقة، 2018-2033 (بالآلاف)

١٢-١٢-١-١- منطقة المحيط الهادئ

٢١-٢-٢١-٢

12-12-3 أوروبا

١٢/١٢/٤

مشروع إعلان إعلان

12-13 تصنيفات البلدان الشمالية لتسويق منتجاتها وشركائها في سوق التأمين الصحي، حسب نوع المنتج، 2018-2033 (بآلاف دولارات الولايات المتحدة)

12-13-1 التعديلات المدخلة على

١٢-١٣-٢-

٢١-٣١-٣-

١٢-١٣-٤ المواد البيولوجية/التحليلات الوسيطية

١٢-١٣-٥ الشركات

12-13-6 منتجات الاختبار والرصد

12-13-7

(بآلاف دولارات الولايات المتحدة)

١٢-١٤-١-

رابعا - ٦ -١ -٢

١٢-١٤-٣ أوروبا

٤/٢١ - ٤/٢١

أولاً -

12-15 الهيئات الحكومية والهيئات التنظيمية العليا في سوق الصحة في مجال الطاقة، حسب نوع المنتج، 2018-2033 (بالآلاف)

12-15-1 التعديلات على

12-15-2 منتجات الاختبار والرصد

١٢-١٥-٣-

12-15-4- التكنولوجيات البيولوجية/ال

١٢-١٥-٥ مراكرات

٢١ كانون الأول/

)ب(

12-16 الهيئات الحكومية والهيئات التنظيمية العليا في سوق التأمين الصحي، حسب المنطقة، 2018-2033 (بالآلاف)

١٢-١٦-١-

عــن

١٢-١٦-٣ أوروبا

١٢-١٦-٤ - الولايات المتحدة

مشروع إعلان

12-17 معهد أبحاث الدراسات العليا في سوق الصحة الشمسية، حسب نوع المنتج، 2018-2033 (بالآلاف)

12-17-1 منتجات الاختبار والرصد

١٢-١٧-٢ البحوث البيولوجية/ال

12-17-3 التعديلات على

١٢-١٧-٤ الشركات

١٢-١٧-٥

٢١-٧١-٦

12-17-7

12-18 معهد الدراسات العليا في مجال علم الصحة، حسب المنطقة، 2018-2033 (بآلاف دولارات الولايات المتحدة)

١٢-١٨-١-

٢١-٨١-٢

١٢-١٨-٣ أوروبا

١٢-١٨-٤ - الولايات المتحدة

أولاً-

12-19 الاتحادات العالمية في مجال الطاقة، بحسب نوع المنتج، 2018-2033 (بآلاف دولارات الولايات المتحدة)

12-19-1 منتجات الاختبار والرصد

12-19-2 التعديلات على

12-19- 3 المواد البيولوجية/التحليلات الوسيطية

12-19-4- الجهات

١٢-١٩-٥-

٢١,١٩,٦

مواد أخرى

12-2 البلدان في أمريكا الشمالية في سوق التأمين الصحي، حسب المنطقة، 2018-2033 (بآلاف دولارات الولايات المتحدة)

١٢-٢٠-١-

٢١-٠٢-٢

١٢-٢٠-٣ أوروبا

١٢-٢٠-٤ - أمريكا

الشرق الأوسط

12-21 البلدان الأمريكية الأخرى في سوق الصحة الشمسية، حسب نوع المنتج، 2018-2033 (بالآلاف)

12-21-1 منتجات الاختبار والرصد

١٢-٢١-٢

12-21-21-3 التعديلات على

١٢-٢١-١-٤

١٢-٢١-٥-

٢١-٢١-٦

12-21-7

12-22 البلدان الأمريكية الأخرى في سوق الصحة الشمسية، حسب المنطقة، 2018-2033 (بالآلاف)

١٢-٢٢-١ - آسيا والمحيط الهادئ

١٢/٢-٢-

١٢-٢٢-٣ أوروبا

١٢-٢٢-٤ - الولايات المتحدة

ثانياً - 5/

المركز الصحي في أمريكا الشمالية، حسب

لمحة عامة

١٣-٢

١٣-٣

(بآلاف دولارات الولايات المتحدة)

١٣-٤-١ منطقة آسيا والمحيط الهادئ

حتى الآن

13/43 أوروبا

٣/٤/٤

الشرق الأوسط

13-5 مؤشر الحالة في أمريكا الشمالية في سوق الصحة الشمسية، حسب المنطقة، 2018-2033 (بالآلاف من دولارات الولايات المتحدة)

١٣-١-١- المنطقة

13/5 حتى الآن

13-5/اليورو

الولايات المتحدة الأمريكية

الشرق الأوسط

المركز الصحي في منطقة البحر الكاريبي، حسب

أولاً -

14-1-1 الولايات المتحدة الأمريكية

14-1-2 كندا

المادة 14-1-3 المكسيك

مركز الصحة في شمال الصحراء الكبرى: المنافسة

لجنة

٦١١ تحليل الأسلحة الصغيرة

موجز

17-1 BSS

17/1

٧١/٢

171-3 تحليل

المادة 17-1-4 البوليفي

التنمية في

)٢/١

17/2/1

17-2-2

17-2-3 تحليل

17-2/4 البولي البوليفي

التنمية

السابعة عشرة

17-3/1

هذا المبلغ

17-3-3 تحليل

١٧-٣-٣ بروميد المنتجات

التنمية في

١٧٤- السنغال

17-4/1 جواز الشراء

17-4

17-4-4 البولي البوليفي

التنمية

الفريق العامل المعني بالتسميات

١٧-١- ١-١ خدمات

٧١/٥

17/5 تحليل

١٧-٥-٤ البولي البولي البوليفي

التنمية في

)أ م ع(

17-6-1 فحص الممتلكات

17-6-2 البولي البوليفي

التنمية في القرن

سابعاً-

١٧-٧-١ فحص

١٧-٧-٢ البولي البوليفي

التنمية

17-8 مركز الأمم المتحدة الأقاليمي لبحوث الجريمة والعدالة

١٧-٨-١ فحص

١٧-٨-٢ البولي البولي البوليفي

التنمية

لجنة الأمم المتحدة للقانون

١٧-٩-١- ١-١ شهادة

٧١-٩-٢

١٧-٩-٣ البولي البوليفي

التنمية المستدامة

١٧-١-

١٧-١٠-١-

١٧-١٠-٢ البولي البوليفي

١٧-١٠-٣ التنمية

٧١-١١ أشكال العنف.

17-11-1 فحص

١٧-١١-٢ بروميد المنتجات

التنمية

٧١-٢١

17-12-1 فحص

٧١-٢١-٢

١٧-١٢-٣ البولي البوليفي

١٧-١٢-٤ التنمية

17-13 الاتجار بالذخائر

١٧-١٣-١ فحص

١٧-١٣-٢

١٧-١٣-٣ البولي البوليفي

١٧-١٣-٤ التنمية

١٧-١٤ الفئــة

١٧-١٤-١-

١٧-١٤-٢ البولي البولي البوليفي

٧١ - ٤١ - ٤١ -

هـُـورو

١٧-١٥-١ فحص

١٧-١٥-٢ البولي البوليفي

١٧-١٥-٣ التنمية

٧١ -

١٧-١٦-١-

١٧-١٦-٢ البولي البوليفي

التنمية

17-17 طراز ICL

17-17/1 فحص

٧١-١٧-٢

١٧-١٧-١٧-٣ البولي البولي

١٧-١٧-٤ التنمية

17-18 الفريق العامل المخصص.

١٧-١٨-١ فحص

17-18-18-2 البولي البوليفي

التنمية

في

17-19-1 مراجعة حسابات الشركة

17-19-2 البوليفي

١٧-١٩-٣ التنمية

الهند

١٧/٢٠-١-

١٧-٢٠-٢ البولي البوليفي

التنمية

١٧-٢١ مشروعات

١٧-٢١-١ فحص

١٧-٢١-٢ البولي البوليفي

التنمية

17-22 تكنولوجيات المعلومات والاتصالات.

17-22-1 مراجعة حسابات الشركة

١٧-٢٢-٢ البولي البوليفي

التنمية

17-23 سهول سبوت.

17-23/1 مراجعة حسابات الشركات

١٧-٢٣-٢ البولي البوليفي

التنمية

17-24 تربة سويت

17-24/1 مراجعة الحسابات

17-24-2 البولي البوليفي

التنمية

17-25 التدابير المتعلقة بنظم الرصد

17-25/1 مراجعة حسابات الشركة

١٧-٢٥-٢ البولي البوليفي

التنمية

السنة الرابعة

17-26/1 مراجعة حسابات الشركة

١٧-٢٦-٢ بروميد المنتجات

التنمية

17-27 اللجنة التنفيذية، لجنة التفاوض الحكومية الدولية.

17-27/1

١٧-٢٧-٢ البولي البوليفي

١٧-٢٧-٣ التنمية

17-28 شركة سكوتس المحدودة

17-28/1 خ م

٧١/٢٨-٢

17-28 المادة 17

التنمية

17.0 من أصل

17-29-1 خ م

١٧-٢٩-٢

17-29-3 البولي البولي البوليفي

١٧-٢٩-٤ التنمية

٣,٧١-٣ التوتكارشه -

١٧/٣٠/١ - فحص حسابات المركبات

١٧-٣٠-٢ بروميد المنتجات

التنمية في الآونة الأخيرة

موجز

من

١٨/١

18-1-2 البوليفي

التنمية

٨١-٢-١١-١-١-١-١-١

18-2-1

18-2-2 البوليفي

التنمية

ثالثاً -

18-3/1 مراجعة الحسابات

18-3 البوليفيا

التنمية

رابعاً - الاستنتاجات والتوصيات 18-4

18-4/1 مراجعة حسابات الشركة

18-4-4 البوليفيا

التنمية في البلدان

١٨,٥

١٨-١- ١-

18-5 البوليفي

التنمية

مسألة

سابعاً

List of Table

الجدول ١ الجدول ١

الجدول ٢

تقديرات التقديرات للفترة

)اللجنة الثالثة(

الجدول ٥ الجدول ٥

جدول الأعمال ٦ - الأسطوانــد المنشــط )الشكلي(

لجنة مجلس

الجزء الثاني

صندوق

(بآلاف دولارات الولايات المتحدة)

الجدول ١١ المنتجات المنتجة في سوق الصحة الشمسية حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف(

الجدول ٢١ منتجات تعزيزات سواسيـل الملحـد في سوق الصحة الشمسية، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بالطن(

الجدول ٣١ التعديلات المدخلة على معايير الصحة في العالم، حسب نوع الجنس، ٢٠٨/٢٠٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

(بآلاف دولارات الولايات المتحدة)

الجدول ٥١ التعديلات المدخلة على معايير الصحة في العالم، حسب النوع، ٢٠٨/٢٠٣٣ )بالآلاف(

الجدول 16

الجدول 17

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

الجدول ٠٢ المنتجات المعدنية المستخرجة من دولارات الولايات المتحدة من دولارات الولايات المتحدة في سوق التأمين الصحي، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

(بآلاف دولارات الولايات المتحدة)

)بآلاف دولارات الولايات المتحدة(

(اللغة الأصلية) في سوق الصحة الشمسية حسب النوع، 2018-2033 (بالآلاف)

الجدول ٤٢ منتجات الانعاش في سوق الصحة الشمسية، حسب المنطقة، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

الجدول ٥٢ منتجات تراكمات سواسيـا في سوق الصحة الشمسية، حسب المنطقة، ٢٠١٨-٢٠٣٣ )بالطن(

الجدول 26 منتجات الاختبار والرصد في سوق الصحة الشمسية، حسب نوع الجنس، 2018-2033 (بآلاف دولارات الولايات المتحدة)

الجدول 27 منتجات الاختبار والرصد في سوق الصحة الشمسية، حسب نوع الجنس، 2018-2033 (بالآلاف الأمم المتحدة)

الجدول 28

(بدولارات الولايات المتحدة)

الجدول ٠٣

الجدول 31 منتجات الاختبار والرصد في سوق الصحة الشمسية، حسب المنطقة، 2018-2033 (بالآلاف الأمم المتحدة)

(بآلاف دولارات الولايات المتحدة)

في سوق الصحة الشمسية، حسب المنطقة، ٢٠٨/٢٠٣٣ )بالآلاف(

الجدول ٣٤ - المشروبات الحلوة في سوق الصحة الشمسية، حسب المنطقة، ٢٠١٨-٢٠٣٣ )بالآلاف(

(بآلاف دولارات الولايات المتحدة)

الجدول ٦٣ سوالـس سوالـس سوالـس سوالـس سـفـر السنـع فـي مـوسـط السـعـة الصحيـة فـي منطقـة

في سوق التأمين الصحي، حسب المنطقة، ٢٠٨/٢٠٢٠٣٣ )بالآلاف(

الجدول ٣٨ - سوالـس سانديـس في سوق الصحة في المملكة، حسب المنطقة، ٢٠٨/٢٠٣٣ )بالآلاف(

الجدول 39 سوالـل السـبل في سوق الصحة في المملكة، حسب المنطقة، 2018-2033 (بالآلاف)

الجدول ٠٤ في سوق التأمين الصحي في المملكة، حسب المنطقة، ٢٠١٨-٢٠٣٣ )بالآلاف(

الجدول ٤١-

في سوق التأمين الصحي، حسب المنطقة، ٢٠٨/٢٠٣٣ )بالآلاف(

الجدول ٣٤ فولتاسيــات الســالين/الكاليــن فــي مركــز الســعــل الســعــل فــي منطقــة

الجدول ٤٤ أسعار الفائدة الأساسية في السوق الصحية في المملكة، حسب المنطقة، ٢٠٨/٢٠٣٣ )بالآلاف من دولارات الولايات المتحدة(

في سوق الصحة الشمسية، حسب المنطقة، ٢٠٨/٢٠٣٣ )بالآلاف(

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

الجدول ٤٨ إدارة الشـ

الجدول ٤٩ إدارة القدرة الإنتاجية الشاملة في سوق الصحة الشمسية، حسب المنطقة، ٢٠٨/٢٠٣٣ )بالآلاف(

الجدول 50

الجدول ٥١

(بآلاف دولارات الولايات المتحدة)

الجدول ٥٣ حالة الأساس في حساب التنمية في سوق الصحة الشمسية، حسب المنطقة، ٢٠٨/٢٠٣٣ )بالآلاف من دولارات الولايات المتحدة(

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

الجدول 56 الاحتياجات من الموارد في السوق الصحية في المملكة، حسب الطلب، 2018-2033 (بالآلاف)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

الجدول ٦٠

(بآلاف دولارات الولايات المتحدة)

الجدول ٦٢

الجدول ٦٣

في سوق التأمين الصحي، حسب المنطقة، 2018-2033 (بالآلاف)

(بآلاف دولارات الولايات المتحدة)

الجدول ٦٦ / الفقــرات والثروة في سوق الصحة الشمسية، حسب نوع المنتج، ٢٠١٨-٢٠٣٣ )بالآلاف(

في السوق الصحية في المملكة، حسب المنطقة، 2018-2033 (بالآلاف)

الجدول 68 الشركات غير الحكومية في سوق الصحة في العالم، بحسب نوع المنتج، 2018-2033 (بآلاف دولارات الولايات المتحدة)

الشركات غير الحكومية في سوق الصحة الشمسية، حسب المنطقة،

حسب نوع المنتج، ٢٠١٨-٢٠٣٣ )بالآلاف(

في سوق التأمين الصحي، حسب المنطقة، ٢٠١٨-٢٠٣٣ )بالآلاف دولارات الولايات المتحدة(

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

معهد الدراسات العليا في سوق الصحة الشمسية، حسب نوع المنتج، ٢٠٨/٢٠٣٣ )بالآلاف(

معهد الدراسات العليا في سوق الصحة الشمسية، حسب المنطقة، ٢٠٨/٢٠٣٣ )بالآلاف دولارات الولايات المتحدة(

في سوق التأمين الصحي، حسب نوع المنتج، ٢٠١٨-٢٠٣٣ )بالآلاف دولارات الولايات المتحدة(

في سوق التأمين الصحي، حسب المنطقة، ٢٠٨/٢٠٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

الجدول ٨٧ باء- أنواع المنتجات، ٠٢٠٢-٣٣٠٢ )بالآلاف(

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

الجدول ٨١ المبيعــات فــي مركــز الصحــة فــي

الجدول ٢٨ المستوى العاشر في سوق الصحة في المملكة، حسب المنطقة، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

سوق الصحة في مرحلة ما بعد

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

الجدول ٨٧ - السوق الصحية

معايير الصحة الأساسية لتجارب الاختبار والرصد، حسب البلد، 2018-2033 (بالآلاف الأمم المتحدة)

المحتويات )أ(

(بآلاف دولارات الولايات المتحدة)

الجدول ٩١ المنتجات المنتجة في سوق الصحة الشمسية، حسب نوع الجنس، ٢٠٨/٢٠٣٣ )بالآلاف(

الجدول ٩٢ المنتجات المنتجة في سوق الصحة الشمسية، حسب النوع، ٢٠١٨-٢٠٣٣ )بالطن(

الجدول ٣٩ التعديلات المدخلة على معايير الصحة في المملكة، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بالآلاف(

(بآلاف دولارات الولايات المتحدة)

الجدول ٥٩ التعديلات غير التعريفية في سوق التأمين الصحي في المملكة، حسب نوع الجنس، ٢٠٨/٢٠٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

)بآلاف دولارات الولايات المتحدة(

الجدول ٩٧ باء-

)بآلاف دولارات الولايات المتحدة(

في سوق التأمين الصحي في العالم، حسب نوع الجنس، 2018-2033 (بالآلاف)

الجدول ٠٠١ المنتجات المعدنية المستخرجة من دولارات الولايات المتحدة في سوق التأمين الصحي، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

(بآلاف دولارات الولايات المتحدة)

)بآلاف دولارات الولايات المتحدة(

(اللغة الأصلية) في سوق الصحة الشمسية، حسب النوع، 2018-2033 (بالآلاف)

الجدول 104 منتجات الاختبار والرصد في سوق الصحة الشمسية، حسب نوع الجنس، 2018-2033 (بالآلاف)

الجدول ٠١١ منتجات الاختبار والرصد في سوق الصحة الشمسية، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف الأمم المتحدة(

(بآلاف الدولارات)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

الجدول ٠١١ - إدارة شؤون الصحة في سوق الصحة الشمسية، حسب التكنولوجيا، ٢٠١٨-٢٠٣٣ )بالآلاف من دولارات الولايات المتحدة(

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

الجدول ١١٣-١ الجدول ٨١١-٣٣٢ )بالآلاف من دولارات الولايات المتحدة(

الجدول ٤١١-

الجدول ٥١١ اللقاحــات والفولـات من البلـدان في سوق الصحة الشمسية، حسب نوع الجنس، ٢٠٨/٢٠٣٣ )بالآلاف(

الجدول ٦١١-٣٣١ )بآلاف دولارات الولايات المتحدة(

في سوق التأمين الصحي، حسب نوع الجنس، ٢٠٨/٢٠٣٣ )بالآلاف(

الجدول ١١٨ - ٢٢١ )بآلاف دولارات الولايات المتحدة(

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

الجدول ١-١ أنواع المنتجات، ٢٠١٨-٢٠٣٣ )بالآلاف(

وفقاً لنوعية المنتجات، 2018-2033 (بالآلاف)

(بآلاف دولارات الولايات المتحدة)

الجدول 124 الهيئات الحكومية والهيئـات التنظيميـة في سوق الصحة في مجال الطاقة، حسب نوع المنتج، 2018-2033 (بالآلاف)

معهد الدراسات العليا في سوق الصحة الشمسية، حسب نوع المنتج، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

الجدول ٦٢١-٨٣١ )بآلاف دولارات الولايات المتحدة(

الجدول ١٢٧ - البلدان الأخرى في سوق الصحة في العالم، حسب نوع المنتج، ٢٠١٨-٢٠٣٣ )بالآلاف(

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

الجدول 130 منتجات تعزيزات سوائل الولايات المتحدة في سوق الصحة الشمسية، حسب النوع، 2018-2033 (بالآلاف)

الجدول ١٣١ منتجات تعزيزات سوائل الولايات المتحدة في سوق الصحة الشمسية، حسب النوع، ٢٠١٨-٢٠٣٣ )بالطن(

الجدول ١٣٢ التعديلات التي أدخلتها الولايات المتحدة الأمريكية على سوق الصحة في المملكة، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف(

الجدول 133 التعديلات المدخلة في الولايات المتحدة الأمريكية على مشروع السوق الصحية في العالم، حسب النوع، 2018-2033 (بالآلاف)

الجدول 134 التعديلات غير الرسمية التي أدخلت الولايات المتحدة الأمريكية عليها في سوق التأمين الصحي، حسب النوع، 2018-2033 (بآلاف دولارات الولايات المتحدة)

الجدول ٥٣١ - البلدان غير الساحلية في سوق الصحة الشمسية، حسب النوع، ٠٢٨-٣٣٠٢ )بالآلاف(

)بآلاف دولارات الولايات المتحدة(

(بآلاف دولارات الولايات المتحدة)

الجدول ٨٣١ - البلدان التي تمر اقتصاداتها بمرحلة انتقالية في سوق الصحة الشمسية، حسب نوع الجنس، ٨١٠٢-٣٣٠٢ )بآلاف دولارات الولايات المتحدة(

الجدول ٩٣١ المنتجات المعدنية المتراكمــة بدولارات الولايات المتحدة في مُرَكَت الصحة الشمسية، حسب نوع الجنس، ٨١٠٢-٣٣٠٢ )بالآلاف(

(بآلاف دولارات الولايات المتحدة)

الجدول ١٤١ - الدراسات البيولوجية في الولايات المتحدة/التسويات المتوسطة في سوق الصحة الشمسية، حسب النوع، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

الجدول ١٤٢ أجهزة تركيب السوائل )الأمريكية( في سوق الصحة الشمسية، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف(

(بآلاف دولارات الولايات المتحدة)

الجدول 144 منتجات الولايات المتحدة في مجال الاختبار والرصد في سوق الصحة الشمسية، حسب النوع، 2018-2033 (بالآلاف الأمم المتحدة)

الجدول 145 الولايات المتحدة الأمريكية اختبار الكُتيبات في سوق الصحة الشمسية، حسب النوع، 2018-2033 (بالآلاف)

الجدول ٦٤١ الرقم القياسي للولايات المتحدة الأمريكية والرقم القياسي لمخطط الصحة في المملكة المتحدة، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف(

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

الجدول ١٤٩ إدارة الصحة البشرية في مرحلة ما قبل الاستحقاق في سوق الصحة الشمسية، حسب التكنولوجيا، ٢٠١٨-٢٠٣٣ )بالآلاف من دولارات الولايات المتحدة(

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

الجدول ١٥٢ الجدول ١٥٢ الجدول ١ - الجدول ١٥٢

الجدول ١٥٣ - الدراسات والنماذج في الولايات المتحدة الأمريكية في سوق الصحة الشمسية، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف(

الجدول ١٥٤ المسيلات والفول في الولايات المتحدة في سوق الصحة الشمسية، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف(

الجدول ٥٥١ الفوائــات والمبالــغ المقــررات والفئــات الأجــر فــي الولايــات المتحــدة فــي مـرتــك صحــة الســوى، حسب النوع، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

الجدول ٦٥١ الدراسات التجارية في الولايات المتحدة الأمريكية في سوق التأمين الصحي في المملكة، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف دولارات الولايات المتحدة(

الجدول ١٥٧ مراكب التخطيط في الولايات المتحدة، ومبنى المرج الشمالي في سوق الصحة الشمسية، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف(

الجدول ٨٥١ - الموارد غير الحية في الولايات المتحدة في سوق الصحة الشمسية، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف دولارات الولايات المتحدة(

(بآلاف دولارات الولايات المتحدة)

الجدول ١٦٠ مبيدات وثروات الأغذية في الولايات المتحدة في سوق الصحة الشمسية، حسب نوع المنتج، ٢٠١٨-٢٠٣٣ )بالآلاف(

الجدول ١٦١ الشركات التجارية التابعة للولايات المتحدة في سوق الصحة الشمسية، حسب نوع المنتج، ٢٠١٨-٢٠٣٣ )بالآلاف(

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

)بآلاف دولارات الولايات المتحدة(

)بآلاف دولارات الولايات المتحدة(

الجدول ١٦٦ الولايات المتحدة الأخرى في سوق الصحة الشمسية، حسب نوع المنتج، ٢٠١٨-٢٠٣٣ )بالآلاف(

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

الجدول ٩٦١ المنتجات الكندية لصافيـع الانسـاب فـي مـرواقـع السـمية الصحية حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

الجدول ١ الجدول ١- منتجات تعزيزات الملحـدة الكندية في سوق الصحة في مجال الطاقة، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بالطن(

الجدول 171 التعديلات المدخلة على المعايير الصحية في المملكة، حسب نوع الجنس، 2018-2033 (بالآلاف)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

)بآلاف دولارات الولايات المتحدة(

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

الجدول ١٨١

(بآلاف دولارات الولايات المتحدة)

الجدول ١٨٣ المنتجات الكندية للاختبار والرصد في سوق الصحة الشمسية، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بالآلاف الأمم المتحدة(

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف الدولارات)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

في سوق التأمين الصحي، حسب نوع الجنس، 2018-2033 (بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

)بآلاف دولارات الولايات المتحدة(

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

الجدول 209 منتجات تعزيزات سواسيـدة الميكسيـكـيـا في سوق الصحة الشمسية، حسب نوع الجنس، 2018-2033 (بالطن)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

الجدول ٢١٢ التعديلات المدخلة على التعديلات غير التعريفية على المعايير المحاسبية في مجال الصحة، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

الجدول ٢١٣-

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

الجدول ٢١٧ المنتجات المعدنية المكسيـكية المتراكمـة المـتروبـات المــال المـتعـدة مـن مشـرـك السـلام، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بالآلاف)

الجدول ٢٢١ منتجات الميسكو في مجال الاختبار والرصد في سوق الصحة الشمسية، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بالآلاف(

الجدول 222 منتجات الميسكو في مجال الاختبار والرصد في سوق الصحة الشمسية، حسب نوع الجنس، 2018-2033 (الآلاف الأمم المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

الجدول ٢٢٢-٢ حالة الصحة في سياق إدارة سيسيـاس

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

الجدول ٠٣٢- الجدول ٠٢٢-٣٣٢ )بالآلاف من دولارات الولايات المتحدة(

الجدول ٣٢١-٣ أنواع الكريات والميزانيات المكسيكية في سوق الصحة الشمسية، حسب النوع، ٨١٠٢-٣٣٠٢ )بالآلاف(

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

الجدول ٢٤٤- أنواع المواد الأخرى في سوق الصحة في المياه، حسب نوع المنتج، ٢٠١٨-٢٠٣٣ )بالآلاف(

(بآلاف دولارات الولايات المتحدة)

List of Figure

ثانيا - مقدمة ١ من شمال الأطلسي

ثانياً - تقييم البيانات

في أمريكا الشمالية ٣ - مركز الصحة: تحليل

تحليل السوق الإقليمية للسوق

المصدر: تحليل دراسة الشركة

في ٦ من أمريكا الشمالية

المركز الصحي في أمريكا الشمالية ٧

مركز سوق النفط في أمريكا الشمالية

ثانياً - حلــل

الشكل ٠١ تغطية

اجتماع

ثانياً - القطاع الخاص:

المقررات الاستراتيجية

الفصل الرابع عشر أولاً - قطاعات مـن مشـرـك السـنـة الصحيـة فـي شمال أمريكا الشمالية، حسب النوع )٢٥٢(

الأنشطة التنفيذية التي يُعتزم أن يُضطلع بها في الفترة الممتدة من 2026 إلى 2030

الجزء الخاص بنواتج تعزيز سُحَل الملح من المتوقع أن يُحصَل على حصة

تحليل

المصدر: حسب نوع الجنس، 2025

المركز الصحي في أمريكا الشمالية 19: حسب النوع، 2025

المصدر: التكنولوجيا، 2025

المركز الصحي في أمريكا الشمالية ٢١: عن طريق الطلب،

مركز الصحة في أمريكا الشمالية ٢٢

مركز الصحة في أمريكا الشمالية 23: عن طريق وكالة التوزيع، 2025

الرقم ٢٤ في أمريكا الشمالية

المصدر: الشركة (نسبة مئوية)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.