North America Surgical Robots Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.24 Billion

USD

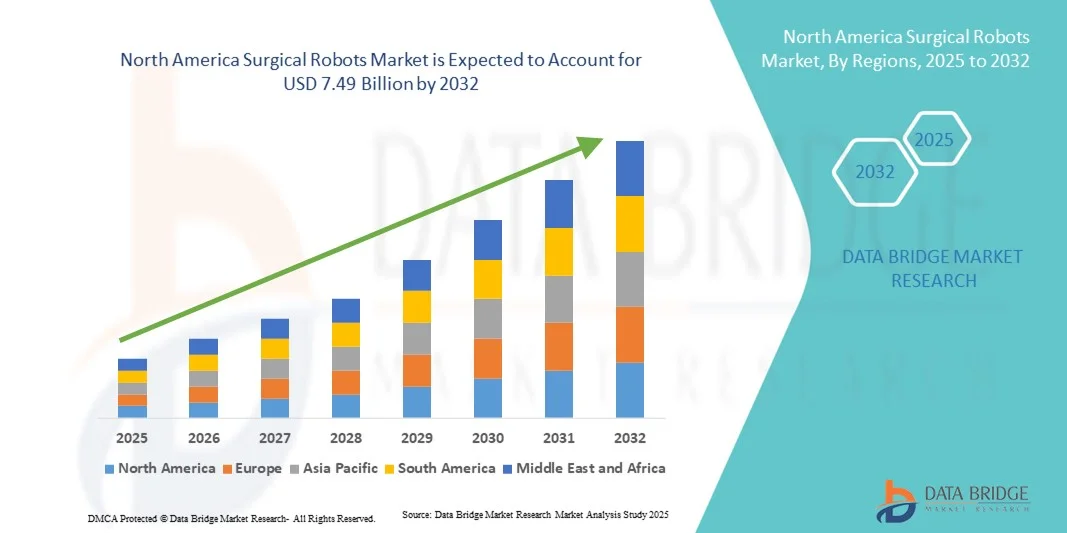

7.49 Billion

2024

2032

USD

2.24 Billion

USD

7.49 Billion

2024

2032

| 2025 –2032 | |

| USD 2.24 Billion | |

| USD 7.49 Billion | |

| % | |

|

تجزئة سوق الروبوتات الجراحية في أمريكا الشمالية، حسب نوع المنتج (الأدوات، الأنظمة الروبوتية، الملحقات والخدمات)، والعلامات التجارية (نظام دافنشي الجراحي، سكين سايبر، رينيسانس، أرتاس، روزا، وغيرها)، والتطبيقات (الجراحة العامة، جراحة المسالك البولية، أمراض النساء، الجهاز الهضمي، استئصال البروستاتا الجذري، جراحة القلب والصدر، جراحة القولون والمستقيم، العلاج الإشعاعي، وغيرها)، والمستخدمين النهائيين (العيادات، المستشفيات، مراكز الرعاية الخارجية، وغيرها)، - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الروبوتات الجراحية في أمريكا الشمالية

- تم تقييم حجم سوق الروبوتات الجراحية في أمريكا الشمالية بـ 2.24 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7.49 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 16.30٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال التبني المتزايد للإجراءات الأقل تدخلاً والتقدم التكنولوجي المستمر في الجراحة بمساعدة الروبوت، مما يؤدي إلى تحسين الدقة وتقليل أوقات التعافي وتحسين نتائج المرضى في مختلف التخصصات

- علاوة على ذلك، يُسهم الطلب المتزايد على أنظمة جراحية فعّالة وسهلة الاستخدام ومتكاملة في المستشفيات والمراكز الجراحية في ترسيخ الروبوتات الجراحية كحلٍّ مُفضّل للإجراءات الجراحية المُعقّدة. تُسرّع هذه العوامل المُجتمعة من اعتماد حلول الروبوتات الجراحية، مما يُعزّز نموّ هذه الصناعة بشكلٍ كبير.

تحليل سوق الروبوتات الجراحية في أمريكا الشمالية

- أصبحت الروبوتات الجراحية، التي تسهل الإجراءات الجراحية الأقل تدخلاً والدقيقة، أدوات أساسية في الرعاية الصحية الحديثة من خلال تحسين النتائج وتقليل صدمات المرضى وتقصير فترات التعافي.

- الطلب المتزايد على الجراحات بمساعدة الروبوت مدفوع في المقام الأول بارتفاع أحجام العمليات الجراحية، وتفضيل المرضى بشكل أكبر للإجراءات الأقل تدخلاً، والتقدم التكنولوجي السريع مثل الأجهزة الموجهة بالذكاء الاصطناعي وتحسين ردود الفعل اللمسية

- سيطرت الولايات المتحدة على سوق الروبوتات الجراحية في أمريكا الشمالية بأكبر حصة إيرادات بلغت 80.14% في عام 2024، مما يعكس البنية التحتية الناضجة للرعاية الصحية في المنطقة، والتبني القوي للتقنيات الجراحية المتقدمة، والاستثمارات العالية في البحث والتطوير.

- من المتوقع أن تكون كندا أسرع منطقة نموًا في سوق الروبوتات الجراحية خلال فترة التوقعات، مدعومة بارتفاع الإنفاق على الرعاية الصحية، وتوسع الطلب الجراحي، والاستثمار المتزايد في البنية التحتية الطبية المتقدمة في البلدان

- هيمن قطاع الأنظمة الروبوتية على سوق الروبوتات الجراحية في أمريكا الشمالية بأكبر حصة إيرادات بلغت 45.6% في عام 2024. وتعتمد المستشفيات والمراكز الجراحية عالية الحجم بشكل متزايد على منصات روبوتية متعددة الأذرع ومعيارية لتحسين الدقة وتقليل وقت التشغيل والإجراءات الجراحية قليلة التوغل.

نطاق التقرير وتقسيم سوق الروبوتات الجراحية

|

صفات |

رؤى رئيسية حول سوق الروبوتات الجراحية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق الروبوتات الجراحية في أمريكا الشمالية

راحة مُحسّنة من خلال الذكاء الاصطناعي والأتمتة المتقدمة

- من الاتجاهات المهمة والمتسارعة في سوق الروبوتات الجراحية في أمريكا الشمالية التكامل المتزايد مع الذكاء الاصطناعي وأنظمة الأتمتة المتقدمة. تُحسّن هذه التقنيات الدقة وكفاءة سير العمل واتخاذ القرارات أثناء العمليات الجراحية المعقدة.

- على سبيل المثال، قدمت شركة Intuitive Surgical نسخة محدثة من نظام da Vinci Xi Surgical في عام 2023، والتي تتضمن مقياس الحركة الموجه بالذكاء الاصطناعي والتصور ثلاثي الأبعاد المحسن، مما يسمح للجراحين بإجراء عمليات جراحية طفيفة التوغل بدقة أعلى ووقت تشغيل أقل.

- يُمكّن دمج الذكاء الاصطناعي في الروبوتات الجراحية من إجراء تحليلات تنبؤية، وتوجيهات إجرائية، واكتشاف الأخطاء آنيًا، مما يُحسّن نتائج المرضى، ويدعم الفرق الجراحية في اتخاذ قرارات ذكية. علاوة على ذلك، تُساعد خوارزميات التعلم الآلي على تحسين استخدام الأدوات، واقتراح مسارات جراحية، وتقليل المخاطر أثناء الجراحة.

- يُسهّل التكامل السلس بين الروبوتات الجراحية وأنظمة معلومات المستشفيات (HIS) ومنصات التصوير الإدارة المركزية لبيانات المرضى والتخطيط قبل الجراحة والتحليل بعد الجراحة، مما يخلق سير عمل جراحي موحد وفعال

- يُحدث هذا التوجه نحو الأنظمة الروبوتية الذكية والدقيقة والآلية تحولاً جذرياً في الممارسات الجراحية، مما يدفع الطلب على منصات أكثر تطوراً وسهولة في الاستخدام. تُركز شركات مثل ميدترونيك وجونسون آند جونسون على الروبوتات المُدعّمة بالذكاء الاصطناعي، والتي تتميز بقدرات مثل ردود الفعل اللمسية، والتنسيق بين الأذرع المتعددة، وتصور البيانات في الوقت الفعلي.

- يتزايد الطلب على الروبوتات الجراحية التي تجمع بين الأتمتة والذكاء الاصطناعي والتحليلات المحسنة بسرعة في كل من المستشفيات ومراكز الجراحة المتخصصة، حيث يعطي مقدمو الرعاية الصحية الأولوية لسلامة المرضى والكفاءة والنتائج السريرية المتفوقة.

ديناميكيات سوق الروبوتات الجراحية في أمريكا الشمالية

سائق

تزايد الطلب على الجراحات الدقيقة والقليلة التوغل

- إن الانتشار المتزايد للأمراض المزمنة، والحالات الجراحية المعقدة، وشيخوخة السكان، يدفع بشكل كبير نحو اعتماد الروبوتات الجراحية في مرافق الرعاية الصحية. توفر هذه الأنظمة الروبوتية إجراءات جراحية دقيقة للغاية وقليلة التوغل، مما يقلل من أوقات تعافي المرضى، ويخفض معدلات المضاعفات، ويقصر مدة إقامتهم في المستشفى.

- على سبيل المثال، في مارس 2022، طرحت شركة ميدترونيك نظامها الجراحي بمساعدة الروبوت Hugo™ في أمريكا الشمالية، والذي يتميز بتوجيه حركة مدعوم بالذكاء الاصطناعي وتصور ثلاثي الأبعاد متقدم. يتيح هذا النظام للجراحين إجراء عمليات جراحية معقدة بدقة وكفاءة أعلى، مما أدى إلى زيادة اهتمام المستشفيات وتركيبها.

- تدعم الروبوتات الجراحية أيضًا الإجراءات الموحدة والرؤى المستندة إلى البيانات، مما يسمح للفرق الجراحية بتحسين النتائج وتقليل الأخطاء أثناء الجراحة وتبسيط سير العمل. تستثمر المستشفيات بشكل متزايد في هذه المنصات، ليس فقط لتحسين النتائج السريرية، ولكن أيضًا لجذب جراحين ذوي مهارات عالية وتحسين سمعتها المؤسسية.

- علاوة على ذلك، يساهم وعي المرضى بفوائد الجراحة بمساعدة الروبوت - مثل الحد الأدنى من الندبات، وإعادة التأهيل بشكل أسرع، وانخفاض خطر الإصابة بالعدوى - في زيادة التبني في العديد من التخصصات، بما في ذلك جراحة المسالك البولية، وأمراض النساء، وجراحة العظام، والجراحة العامة.

- إن الجمع بين التكنولوجيا المتقدمة والفعالية السريرية والطلب المتزايد على الإجراءات الجراحية الفعالة يضع الروبوتات الجراحية في موضع استثمار أساسي لمقدمي الرعاية الصحية الحديثة، مما يدفع النمو المستمر للسوق على مستوى العالم.

ضبط النفس/التحدي

التكاليف الأولية المرتفعة والامتثال التنظيمي الصارم

- يواجه تبني الروبوتات الجراحية عقبات كبيرة بسبب متطلبات الاستثمار الرأسمالي الكبيرة

- غالبًا ما تتجاوز التكلفة الأولية لنظام روبوتي متعدد الأذرع مليوني دولار أمريكي، وهي لا تشمل الأجهزة فحسب، بل تشمل أيضًا الصيانة وتحديثات البرامج وتدريب الموظفين المتخصصين. قد تجد المستشفيات أو العيادات الصغيرة ذات الميزانيات المحدودة أن هذه التكاليف باهظة.

- بالإضافة إلى ذلك، فإن المعايير التنظيمية الصارمة، بما في ذلك الموافقات من إدارة الغذاء والدواء الأمريكية، وعلامة CE الأوروبية، وشهادات الرعاية الصحية الخاصة بكل بلد، يمكن أن تؤخر دخول المنتجات الجديدة إلى السوق وتزيد من النفقات المتعلقة بالامتثال للمصنعين.

- يُمثل تدريب الفرق الجراحية على تشغيل الأنظمة الروبوتية بفعالية تحديًا آخر. يجب على المستشفيات الاستثمار في برامج تعليمية مكثفة لضمان السلامة والكفاءة والاستخدام الأمثل للمنصات الروبوتية، مما قد يُبطئ معدلات تبنيها.

- في حين أن التقدم التكنولوجي والأسعار التنافسية تعمل على خفض التكاليف الإجمالية تدريجيًا، فإن المخاطر المالية المتصورة لتبني الروبوتات الجراحية المتقدمة لا تزال تشكل عائقًا، وخاصة في الاقتصادات الناشئة.

- إن معالجة هذه التحديات من خلال نماذج التأجير، والإعانات الحكومية، ومبادرات التدريب، والحلول الروبوتية القابلة للتطوير ستكون أمرًا بالغ الأهمية لتعزيز إمكانية الوصول ودعم التوسع المستدام لسوق الروبوتات الجراحية في جميع أنحاء العالم.

نطاق سوق الروبوتات الجراحية في أمريكا الشمالية

يتم تقسيم السوق على أساس نوع المنتج والعلامات التجارية والتطبيق والمستخدمين النهائيين.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق الروبوتات الجراحية في أمريكا الشمالية إلى: الأدوات، والأنظمة الروبوتية، والملحقات والخدمات. وقد هيمن قطاع الأنظمة الروبوتية على السوق محققًا أكبر حصة إيرادات بلغت 45.6% في عام 2024. وتعتمد المستشفيات ومراكز الجراحة عالية الكثافة بشكل متزايد على منصات روبوتية متعددة الأذرع ووحداتية لتحسين الدقة، وتقصير وقت العملية، وإجراءات جراحية طفيفة التوغل. تتكامل هذه الأنظمة بسلاسة مع حلول التصوير، وأنظمة معلومات المستشفيات، والتحليلات الموجهة بالذكاء الاصطناعي، مما يوفر نتائج جراحية فائقة وكفاءة مُحسّنة لسير العمل. وتُواصل شركات رائدة مثل Intuitive Surgical وMedtronic الابتكار، مقدمةً أنظمة مُحسّنة بقدرات سريرية جديدة وميزات أمان مُحسّنة. وتعزز عمليات التحقق السريري القوية، وبرامج التدريب المُكثفة، ونتائج المرضى المُثبتة، تفضيلها للمنتجات الأخرى. كما أن الطلب مدفوعٌ بالعدد المتزايد من مراكز الجراحة التخصصية، وتوسع الجراحات بمساعدة الروبوت في جراحة المسالك البولية وأمراض النساء، والوعي المتزايد بتحسين أوقات التعافي. وتُعزز قدرة الأنظمة الروبوتية على التكيف مع تطبيقات جراحية متعددة ريادتها في السوق. يضيف التكامل مع المنصات الرقمية للمراقبة في الوقت الفعلي والصيانة التنبؤية والدعم عن بعد قيمة إضافية، مما يجعل الأنظمة الروبوتية لا غنى عنها في الرعاية الجراحية الحديثة.

من المتوقع أن يشهد قطاع الملحقات والخدمات أسرع معدل نمو سنوي مركب بنسبة 10.2% بين عامي 2025 و2032. ويعزى هذا النمو إلى زيادة استهلاك الأدوات ذات الاستخدام الواحد، وبرامج التدريب المتخصصة، وحزم الصيانة التي تضمن الأداء الأمثل. وتستثمر المستشفيات ومراكز العيادات الخارجية في عروض الخدمات المجمعة لتقليل وقت التوقف عن العمل وزيادة كفاءة النظام. ويعزز تزايد اعتماد نماذج الخدمة القائمة على الاشتراك، والدعم الفني عبر الإنترنت، والصيانة التنبؤية المدعومة بالذكاء الاصطناعي، من جاذبية السوق. وتُعد الملحقات، مثل الملقط والمشارط ومجموعات الأدوات، أساسية للجراحات الروبوتية، مما يخلق فرصًا متكررة لتحقيق الإيرادات. كما تُحسّن خدمات التدريب للجراحين والطاقم الفني الاستخدام الآمن والفعال للروبوتات الجراحية. ويعزز الطلب على تحديثات البرامج عن بُعد، والتحليلات المتكاملة، والامتثال لمعايير سلامة المستشفيات، هذا القطاع. ويضمن التوسع في استخدام هذه الخدمات في كل من الوحدات الجراحية الجديدة والمُجددة نموًا مستمرًا.

- حسب العلامات التجارية

بناءً على العلامات التجارية، يُقسّم سوق الروبوتات الجراحية إلى نظام دافنشي الجراحي، وسايبرنايف، ورينيسانس، وأرتس، وروزا، وغيرها. هيمن نظام دافنشي الجراحي على السوق بحصة إيرادات بلغت 38.5% في عام 2024، بفضل حضوره السريري الراسخ، واعتماده الواسع في الإجراءات الجراحية طفيفة التوغل، ومنظومة متكاملة من الأدوات والبرمجيات. وقد جعلته دقته، وقابليته للتكرار، وقدرته على تقليل المضاعفات منصةً رائدةً في مجال الروبوتات. وتعزز التحديثات المستمرة القائمة على الذكاء الاصطناعي، وتوسيع نطاق المؤشرات الجراحية، وبرامج تدريب الجراحين، ريادته في هذا المجال. كما يعزز التعاون الوثيق مع المستشفيات ومؤسسات البحث مصداقيته واعتماده. ويدعم نجاحه السريري طويل الأمد ودراسات الحالة الشاملة نتائج مرضية فائقة. كما تعزز سمعته العالمية، وشبكة خدماته القوية، وابتكاراته المستمرة في البرمجيات والأجهزة، هيمنته على السوق.

من المتوقع أن يشهد قطاع علامة ROSA التجارية أسرع معدل نمو سنوي مركب بنسبة 11.5% بين عامي 2025 و2032، مدفوعًا بحلول جراحة الأعصاب والروبوتات الجراحية العظمية. يشجع التخطيط الموجه بالذكاء الاصطناعي، وقابلية التكيف مع تطبيقات متعددة، والواجهات التفاعلية سهلة الاستخدام، على تبني هذه الحلول في المستشفيات والمراكز التخصصية. كما أن التعاون السريري، والدراسات القائمة على الأدلة، وبرامج التدريب المخصصة تعزز معدلات تبني هذه الحلول. كما أن إمكانية التكامل مع أنظمة معلومات المستشفيات ومنصات التصوير تعزز الدقة والكفاءة. ويتزايد اختيار المستشفيات التي تبحث عن حلول روبوتية متخصصة لـ ROSA في جراحات العمود الفقري والدماغ والمفاصل. كما أن الشراكات الاستراتيجية مع موزعي الأجهزة الطبية توسع نطاق وصولها إلى السوق. ويزداد الاهتمام بخيارات الجراحة طفيفة التوغل لدى الجراحين. ويتيح تصميم ROSA المعياري سهولة توسيع نطاق العمليات الجراحية في مختلف الأقسام الجراحية. ويجذب التنفيذ الفعال من حيث التكلفة والنتائج المتسقة بعد الجراحة المستشفيات الصغيرة.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق الروبوتات الجراحية إلى الجراحة العامة، وجراحة المسالك البولية، وأمراض النساء، والجهاز الهضمي، واستئصال البروستاتا الجذري، وجراحة القلب والصدر، وجراحة القولون والمستقيم، والعلاج الإشعاعي، وغيرها. هيمن قطاع جراحة المسالك البولية على السوق بحصة سوقية بلغت 27.4% في عام 2024، نظرًا لانتشار أمراض البروستاتا والكلى. تُحسّن الإجراءات بمساعدة الروبوتات الدقة، وتُقلل المضاعفات، وتُقلّل فترات الإقامة في المستشفى. يساهم التدريب السريري الواسع، وتوافر الأدوات الروبوتية المتقدمة، والدراسات القائمة على الأدلة في ريادتها السوقية. تُعطي المستشفيات الأولوية لاعتماد هذه الروبوتات لجذب المرضى والجراحين مع تحقيق نتائج أفضل. يُحسّن التكامل مع أدوات التصوير والتشخيص دقة الإجراءات. يُعزز ارتفاع عدد كبار السن ومعدلات الإصابة بأمراض المسالك البولية الطلب. يدعم وفورات التكلفة الناتجة عن تقليل فترات الإقامة في المستشفى، وتقليل المضاعفات، وتحسين الكفاءة الجراحية اعتماد هذه الروبوتات. يُعزز توافر الأدوات الروبوتية المتخصصة في جراحة المسالك البولية من الاستخدام. يُعزز تفضيل المؤسسات للمنصات الروبوتية المُجرّبة النمو. يضمن التوافق بين الإجراءات المتعددة تنوعًا في مختلف أقسام المستشفى. ويستفيد هذا القطاع من الابتكار المستمر والاستثمار في الأبحاث السريرية.

من المتوقع أن يشهد قطاع جراحة أمراض النساء أسرع معدل نمو سنوي مركب بنسبة 9.8% بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على عمليات استئصال الرحم، واستئصال الأورام الليفية، وإجراءات الأورام الجراحية طفيفة التوغل. ويعزز تفضيل المرضى للتعافي السريع، وتقليل المضاعفات، والخيارات الجراحية طفيفة التوغل، اعتماد هذا القطاع. وتوسّع المستشفيات خدمات طب النساء بمساعدة الروبوتات لتعزيز الكفاءة. وتشجع برامج التدريب المتقدمة والأجهزة المتخصصة على اعتماد هذه الخدمات. كما يدعم التكامل مع منصات التصوير لزيادة الدقة النمو. ويعزز التوسع في مراكز الجراحة الخارجية إمكانية الوصول. ويساهم ازدياد وعي الجراحين بفوائد هذه الإجراءات في تسريع الإقبال عليها. وتُحسّن الأنظمة الروبوتية في طب النساء بيئة عمل الجراحين ودقة الإجراءات. ويعزز الاستثمار المتزايد في صحة المرأة واعتمادها في المستشفيات الخاصة هذا القطاع. كما تُضيف المبادرات الحكومية التي تُشجع على التقنيات الجراحية المتقدمة دعمًا إضافيًا. ويعزز ازدياد وعي المرضى بمزايا الجراحة الروبوتية السوق.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم سوق الروبوتات الجراحية إلى عيادات، ومستشفيات، ومراكز رعاية متنقلة، وغيرها. هيمن قطاع المستشفيات على السوق بحصة إيرادات بلغت 50.2% في عام 2024، مدفوعةً باستثمارات واسعة النطاق في المنصات الروبوتية، وأعداد جراحية كبيرة، واستخدامها في تخصصات متعددة. تستفيد المستشفيات من الروبوتات لتحسين الدقة، واستقطاب أفضل الجراحين، وتعزيز الكفاءة التشغيلية. يُسهم اعتمادها متعدد التخصصات في جراحة المسالك البولية، وأمراض النساء، والجراحة العامة في تعزيز ريادتها. يُحسّن التكامل مع منصات تكنولوجيا المعلومات والتحليلات في المستشفيات سير العمل الجراحي. تُشجع التحديثات المستمرة، وتدريب الموظفين، وخدمات الدعم على اعتمادها. تُعطي المستشفيات الرائدة الأولوية للنتائج الجراحية المتقدمة وتقليل المضاعفات. يُعزز توافر رأس المال الاستثماري والحوافز الحكومية التوسع. يضمن تفضيل المستشفيات للأنظمة الروبوتية المُجرّبة ثبات حصتها السوقية. تُعزز الشراكات طويلة الأمد مع مُزوّدي الأنظمة الروبوتية الهيمنة. يُثبت البحث السريري والاعتماد المُوجّه نحو النتائج جدوى الاستثمار.

من المتوقع أن يشهد قطاع مراكز الرعاية الخارجية أسرع معدل نمو سنوي مركب بنسبة 12.3% بين عامي 2025 و2032، مدفوعًا باعتماد المرضى الخارجيين للإجراءات بمساعدة الروبوتات. ويعزز النمو تفضيل جراحات اليوم الواحد، والإجراءات طفيفة التوغل، والمنصات الروبوتية المدمجة. كما تعزز كفاءة التكلفة وراحة المرضى من اعتماد هذه الخدمات. ويدعم التكامل مع أدوات المراقبة عن بُعد وإدارة البيانات قابلية التوسع. كما أن زيادة الاستثمارات في البنية التحتية لمرضى العيادات الخارجية وتوسعة المراكز الجراحية يعززان النمو. ويشجع تفضيل الجراحين للأنظمة الروبوتية سهلة الاستخدام وسهلة الوصول على استخدامها. ويوفر توسع مراكز العيادات الخارجية متعددة التخصصات فرصًا إضافية. ويساهم الوعي بمزايا الروبوتات بين المرضى ومقدمي الرعاية في تسريع قبولها. ويدعم التعاون مع الشركات المصنعة للأجهزة المتخصصة اعتماد هذه الخدمات. وتزيد الحلول الروبوتية المخصصة لمرضى العيادات الخارجية من المرونة والكفاءة التشغيلية.

تحليل إقليمي لسوق الروبوتات الجراحية في أمريكا الشمالية

- سيطرت الولايات المتحدة على سوق الروبوتات الجراحية في أمريكا الشمالية بأكبر حصة إيرادات بلغت 80.14% في عام 2024، مما يعكس البنية التحتية الناضجة للرعاية الصحية في المنطقة، والتبني القوي للتقنيات الجراحية المتقدمة، والاستثمارات العالية في البحث والتطوير.

- من المتوقع أن تكون كندا أسرع منطقة نموًا في سوق الروبوتات الجراحية خلال فترة التوقعات، مدعومة بارتفاع الإنفاق على الرعاية الصحية، وتوسع الطلب الجراحي، والاستثمار المتزايد في البنية التحتية الطبية المتقدمة في البلدان

- تستفيد المنطقة من برامج التدريب المتقدمة للجراحين، والأطر التنظيمية الداعمة، والتعاون القوي بين المستشفيات ومصنعي الروبوتات الجراحية، مما يعزز هيمنة السوق بشكل أكبر.

نظرة عامة على سوق الروبوتات الجراحية في الولايات المتحدة

استحوذ سوق الروبوتات الجراحية في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 80.14% في عام 2024 في أمريكا الشمالية، مدفوعًا بالاعتماد الكبير على الجراحات بمساعدة الروبوتات، والبنية التحتية الصحية المتينة، والتطورات التكنولوجية المستمرة. تستثمر المستشفيات والمراكز الجراحية بشكل متزايد في أنظمة الروبوتات المتطورة لتعزيز دقة الجراحة، وتقليل فترات التعافي، وتحسين نتائج المرضى. يدعم التركيز المتزايد على الإجراءات الجراحية قليلة التوغل، إلى جانب سياسات السداد القوية والإنفاق المرتفع على البحث والتطوير، نموًا مستدامًا للسوق في الولايات المتحدة.

نظرة عامة على سوق الروبوتات الجراحية في كندا

من المتوقع أن يكون سوق الروبوتات الجراحية في كندا الأسرع نموًا خلال الفترة المتوقعة، مدعومًا بارتفاع الإنفاق على الرعاية الصحية، وازدياد الطلب على الجراحة، وتنامي الاستثمار في البنية التحتية الطبية المتقدمة. وتساهم المبادرات الحكومية المتزايدة لتحديث المستشفيات، إلى جانب تزايد وعي المرضى والجراحين بالإجراءات الجراحية بمساعدة الروبوتات، في تعزيز تبني هذه التقنية. كما أن توسيع مرافق الرعاية الصحية ودمج التقنيات الجراحية المتقدمة في المناطق الحضرية وشبه الحضرية يُسرّع من نمو السوق الكندية.

حصة سوق الروبوتات الجراحية في أمريكا الشمالية

تقود صناعة الروبوتات الجراحية في المقام الأول شركات راسخة، بما في ذلك:

- العمليات الجراحية البديهية، المحدودة (الولايات المتحدة)

- شركة أكوراي المحدودة (الولايات المتحدة)

- روبوتات الترميم (الولايات المتحدة)

- زيمر بيوميت (الولايات المتحدة)

- ROSA Robotics (فرنسا)

- سترايكر (الولايات المتحدة)

- شركة سي إم آر الجراحية المحدودة (المملكة المتحدة)

- شركة ثينك الجراحية (الولايات المتحدة)

- شركة أسينسوس الجراحية الأمريكية (الولايات المتحدة)

- جونسون آند جونسون والشركات التابعة لها (الولايات المتحدة)

- ميدترونيك (أيرلندا)

- رينيشو (المملكة المتحدة)

- شركة هانسن الطبية (الولايات المتحدة)

أحدث التطورات في سوق الروبوتات الجراحية في أمريكا الشمالية

- في أكتوبر 2024، حصلت شركة CMR Surgical على ترخيص تسويق نظام Versius الجراحي من إدارة الغذاء والدواء الأمريكية، مما منحها صلاحية الاستخدام الأولي للبالغين الذين يخضعون لجراحة استئصال المرارة. هذا الروبوت المنظاري المعياري، القائم على عربة، مُصرّح له الآن للاستخدام في سوق الرعاية الصحية الأمريكي.

- في يناير 2025، أعلنت شركة إنتويتيف سرجيكال عن أرباح للربع الرابع فاقت توقعات المحللين، مدفوعةً بزيادة مبيعات روبوتاتها الجراحية. وحققت الشركة إيرادات بلغت 2.41 مليار دولار أمريكي، بزيادة قدرها 25% على أساس سنوي، وأرباحًا بلغت 686 مليون دولار أمريكي. وقد دُعم هذا الارتفاع في الأرباح بزيادة قدرها 18% في العمليات الجراحية التي أُجريت باستخدام أجهزة دافنشي، وتركيب 493 نظام دافنشي، مقارنةً بـ 415 نظامًا في العام السابق.

- في يوليو 2025، أعلنت شركة زيمر بيوميت عن اتفاقية نهائية للاستحواذ على شركة مونوغرام تكنولوجيز مقابل حوالي 177 مليون دولار أمريكي. تتخصص مونوغرام في التقنيات الجراحية شبه المستقلة والكاملة، بما في ذلك نظام استبدال الركبة شبه المستقل الذي وافقت عليه إدارة الغذاء والدواء الأمريكية في مارس 2025. يُعد هذا الاستحواذ جزءًا من استراتيجية زيمر لتعزيز محفظة منتجاتها الروبوتية وتوسيع حضورها في سوق الجراحة الروبوتية العالمي المتنامي، والذي من المتوقع أن يصل حجمه إلى 16 مليار دولار أمريكي بحلول عام 2030.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.