سوق التأمين الصحي الخاص في الفلبين، حسب النوع (تأمين الأمراض الحرجة، والتأمين الصحي الفردي، والتأمين الصحي العائلي، والتأمين الخاص بالأمراض، وغيرها)، وفئة خطة الرعاية الصحية/المستويات المعدنية (البرونزية، والفضية، والذهبية البلاتينية، وغيرها)، ونوع المزود (منظمات صيانة الصحة (HMOS)، ومنظمات مقدمي الخدمات المفضلين (PPOS)، ومنظمات مقدمي الخدمات الحصريين (EPOS)، وخطط نقاط الخدمة (POS)، وخطط الرعاية الصحية ذات الخصم المرتفع (HDHPS)، وغيرها)، والفئة العمرية (مرحلة الشباب (19-44 عامًا)، ومرحلة منتصف العمر (45-64 عامًا)، وكبار السن (65 عامًا وما فوق))، وقناة التوزيع (شركات التأمين المباشرة ومجمعي التأمين وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2029.

تحليل السوق والحجم

تتكون وثيقة التأمين الصحي من عدة أنواع من الميزات والفوائد. فهي توفر تغطية مالية لحاملي الوثيقة مقابل علاجات معينة. كما تقدم مزايا تشمل الاستشفاء بدون نقود، وتغطية التعويضات قبل وبعد الاستشفاء والعديد من الإضافات.

في خطة التأمين الصحي، تتوفر عدة أنواع من التغطيات بما في ذلك المطالبات غير النقدية والمطالبات بالتعويض. تتوفر ميزة غير نقدية عندما يتلقى حامل الوثيقة العلاج من المستشفيات التابعة لشبكة شركة التأمين. إذا تلقى حامل الوثيقة العلاج من المستشفيات غير المدرجة في شبكة القائمة، في هذه الحالة، يتحمل حامل الوثيقة جميع النفقات الطبية ثم يطالب بالتعويض في شركة التأمين عن طريق تقديم جميع الفواتير الطبية. يوفر هذا التأمين الصحي الخاص الدعم المالي لحامل الوثيقة لأنه يغطي جميع النفقات الطبية عندما يكون حامل الوثيقة في المستشفى للعلاج.

تحلل شركة Data Bridge Market Research أن سوق التأمين الصحي الخاص في الفلبين من المتوقع أن تصل قيمته إلى 1,273.12 مليون دولار أمريكي بحلول عام 2029، بمعدل نمو سنوي مركب قدره 1.2% خلال الفترة المتوقعة. يشكل "التأمين الصحي الفردي" القطاع النوعي الأكثر بروزًا في السوق المعنية بسبب ارتفاع التأمين الصحي الخاص. يتضمن تقرير السوق الذي أعده فريق Data Bridge Market Research تحليلًا متعمقًا من الخبراء، وتحليلًا للاستيراد / التصدير، وتحليلًا للتسعير، وتحليلًا للاستهلاك الإنتاجي، وسيناريو سلسلة المناخ.

|

تقرير القياس |

تفاصيل |

|

فترة التنبؤ |

2022 إلى 2029 |

|

سنة الأساس |

2021 |

|

سنوات تاريخية |

2020 (قابلة للتخصيص حتى 2019 - 2014) |

|

وحدات كمية |

الإيرادات بالملايين من الدولارات الأمريكية |

|

القطاعات المغطاة |

حسب النوع (تأمين الأمراض الحرجة، والتأمين الصحي الفردي، والتأمين الصحي العائلي، والتأمين الخاص بالأمراض، وغيرها)، وفئة خطة الرعاية الصحية/المستويات المعدنية (البرونزية، والفضية، والذهبية البلاتينية، وغيرها)، ونوع المزود (منظمات صيانة الصحة (HMOS)، ومنظمات مقدمي الخدمة المفضلين (PPOS)، ومنظمات مقدمي الخدمة الحصريين (EPOS)، وخطط نقطة الخدمة (POS)، وخطط الرعاية الصحية ذات الخصم المرتفع (HDHPS)، وغيرها)، والفئة العمرية (مرحلة الشباب (19-44 عامًا)، ومرحلة منتصف العمر (45-64 عامًا)، وكبار السن (65 عامًا وما فوق))، وقناة التوزيع (شركات التأمين المباشرة، ومجمعي التأمين، وغيرها) |

|

الدول المغطاة |

فيلبيني |

|

الجهات الفاعلة في السوق المشمولة |

Aetna Inc. (شركة تابعة لشركة CVS Health) (الولايات المتحدة)، AIA Group Limited (هونج كونج)، Allianz (ألمانيا)، HSBC Group (هونج كونج)، Pacific Cross (الفلبين)، ASSICURAZIONI GENERALI SPA (إيطاليا) |

تعريف السوق

يوفر التأمين الصحي تغطية لجميع أنواع النفقات الجراحية وكذلك العلاج الطبي الناتج عن المرض أو الإصابة. ينطبق التأمين الصحي على مجموعة شاملة أو محدودة من الخدمات الطبية التي توفر تغطية كاملة أو جزئية لتكاليف خدمات محددة. يوفر التأمين الصحي الدعم المالي لحامل الوثيقة حيث يغطي جميع النفقات الطبية عندما يكون حامل الوثيقة في المستشفى لتلقي العلاج. يغطي التأمين الصحي أيضًا نفقات ما قبل وبعد الاستشفاء.

الإطار التنظيمي

قواعد وأنظمة قانون التأمين الصحي الوطني لسنة 2013

وفي إطار السعي إلى تحقيق هذا المبدأ، فإن القواعد واللوائح التنفيذية لبرنامج التأمين الصحي الوطني، المشار إليه هنا باسم البرنامج، سوف تعتمد المبادئ التوجيهية التالية:

تخصيص الموارد الوطنية للصحة - سيؤكد البرنامج على أهمية إعطاء الحكومة الأولوية للصحة كاستراتيجية لتحقيق التنمية الاقتصادية السريعة وتحسين نوعية الحياة؛

الشمولية – يوفر البرنامج لجميع المواطنين الآلية اللازمة للحصول على الخدمات الصحية مالياً، بالتزامن مع برامج صحية حكومية أخرى. ويعطي البرنامج الأولوية القصوى لتحقيق تغطية السكان بالكامل بحزمة أساسية من مزايا التأمين الصحي على الأقل؛

المساواة - يجب أن يوفر البرنامج مزايا أساسية موحدة. يجب أن يكون الوصول إلى الرعاية مرتبطًا باحتياجات الشخص الصحية وليس قدرته على الدفع؛

كان لـ COVID-19 تأثير ضئيل على سوق التأمين الصحي الخاص

أثرت جائحة كوفيد-19 على العديد من الصناعات التحويلية والخدمية في عام 2020-2021 حيث أدت إلى إغلاق أماكن العمل وتعطيل سلاسل التوريد والقيود المفروضة على النقل. ومع ذلك، فإن الخلل بين الطلب والعرض وتأثيره على التسعير يعتبر قصير الأجل ومن المتوقع أن يتعافى مع انتهاء هذا الوباء. وبسبب تفشي كوفيد-19 في جميع أنحاء العالم، زاد الطلب على التأمين الصحي الخاص بشكل كبير. كما ساعد الخوف من الوباء وزيادة تكلفة الخدمات الطبية في نمو سوق التأمين الصحي أثناء الوباء. بالإضافة إلى ذلك، قدمت شركات التأمين الصحي حزمًا وحلولًا لتغطية التكاليف الطبية لعلاج شركات التأمين المصابة بكوفيد-19. وبالتالي، على الرغم من أن الصناعات الأخرى عانت كثيرًا أثناء تفشي كوفيد-19، إلا أن صناعة التأمين الصحي الخاصة كانت تنمو بشكل كبير.

تتضمن ديناميكيات سوق التأمين الصحي الخاص ما يلي:

العوامل المحركة/الفرص المتاحة في سوق التأمين الصحي الخاص

- ارتفاع تكلفة الخدمات الطبية

يوفر التأمين الصحي الدعم المالي في حالات المرض الخطير أو الحوادث. وقد أدى ارتفاع تكاليف الخدمات الطبية للعمليات الجراحية والإقامة في المستشفى إلى ظهور وباء مالي جديد في جميع أنحاء العالم. تتألف تكلفة الخدمات الطبية من تكلفة الجراحة، وأتعاب الطبيب، وتكلفة الإقامة في المستشفى، وتكلفة غرفة الطوارئ، وتكلفة الاختبارات التشخيصية، من بين أمور أخرى. لذلك، فإن هذه الزيادة في تكلفة الخدمات الطبية تدفع نمو السوق.

- عدد متزايد من إجراءات الرعاية النهارية

تعتبر إجراءات الرعاية النهارية من أنواع الإجراءات الطبية أو العمليات الجراحية التي تتطلب في المقام الأول وقتًا أقل للبقاء في المستشفيات. في إجراءات الرعاية النهارية، يُطلب من المرضى البقاء في المستشفى لفترة قصيرة. تغطي معظم شركات التأمين الصحي الآن إجراءات الرعاية النهارية في خطط التأمين الخاصة بها، وبالنسبة للمطالبة بمثل هذه الأنواع من العمليات الجراحية، لا يوجد إكراه على قضاء 24 ساعة في المستشفى، وهو الحد الأدنى للإقامة في المستشفى للمطالبة بالتأمين. في حين تغطي معظم خطط التأمين الصحي الإقامة في المستشفى والجراحات الكبرى، يمكن لحاملي الوثائق أيضًا المطالبة بإجراءات الرعاية النهارية بموجب وثيقة التأمين الصحي الخاصة بهم، مما يعزز الطلب في السوق.

- إلزامية الاشتراك في التأمين الصحي في القطاعين العام والخاص

يعد شراء بوليصة تأمين صحي شرطًا إلزاميًا للموظفين في القطاعين العام والخاص. يوفر التأمين الصحي مزايا طبية أساسية يمكن للموظف الاستفادة منها أثناء العمل في شركة. في حالة حدوث أي طوارئ أو مشكلات طبية، يكون غطاء التأمين الصحي مفيدًا للغاية لتغطية نفقات العلاج. يعد التأمين الصحي للموظف منفعة ممتدة، يمنحها صاحب العمل الفردي لموظفيه. لا يغطي التأمين الصحي المقدم الموظف فحسب، بل يغطي أيضًا أفراد أسرته بموجب خطة التأمين نفسها. أيضًا، في بعض الحالات، قد يدفع صاحب العمل جزءًا من قسط أو تغطية تأمينية لبوليصة التأمين الصحي.

- تزايد عدد السكان المسنين

من المرجح أن يعاني كبار السن من مشاكل صحية أكثر بسبب الشيخوخة وضعف الجهاز المناعي، والتي قد تشمل مشاكل الأسنان ومشاكل القلب ومشاكل السرطان والأمراض المميتة. يمكن أن يساعد التأمين الصحي الجيد لكبار السن كبار السن على اختيار خدمات التأمين الصحي الجيدة لتقليل المخاوف المالية المستقبلية. وبالتالي، فإن العدد المتزايد من كبار السن يمكن أن يعزز نمو سوق التأمين الصحي.

- زيادة الوعي حول فوائد التأمين الصحي

في مواجهة حالة طبية طارئة، يسمح التأمين الصحي للمستهلكين بتجاهل الضغوط المرتبطة بتكاليف الرعاية الصحية والتركيز على العلاج بدلاً من ذلك من خلال التأمين الصحي. يمكن أن تحدث حالات الطوارئ الطبية في أي وقت، بغض النظر عن صحتنا الجيدة الحالية أو أسلوب حياتنا المنضبط. لذلك، من المهم التخطيط لحماية أسرنا وأنفسنا من أي مواقف طبية غير متوقعة، خاصة عندما يكون هناك آباء مسنين في المنزل لأنهم أكثر عرضة للإصابة بالعدوى أو الأمراض الأخرى.

القيود/التحديات التي تواجه سوق التأمين الصحي الخاص في الفلبين

- ارتفاع تكلفة الأقساط

يغطي التأمين الصحي كافة أنواع تكاليف العلاج الطبي، فهو يوفر الدعم المالي لحامل الوثيقة حيث يغطي كافة النفقات الطبية عندما يكون حامل الوثيقة في المستشفى لتلقي العلاج. كما يغطي التأمين الصحي النفقات قبل وبعد دخول المستشفى. ولشراء التأمين الصحي، يتعين على حامل الوثيقة دفع أقساط التأمين بانتظام لإبقاء وثيقة التأمين الصحي نشطة. وتكون تكلفة أقساط التأمين مرتفعة في أغلب الحالات بناءً على خطة التأمين، وهو ما يعيق نمو السوق.

- عدم الوعي فيما يتعلق بالتأمين الصحي

في مجال الرعاية الصحية، لا يزال جزء كبير من سكان العالم غير مدركين لفوائد سياسات التأمين الصحي. وتتزايد تكاليف الرعاية الطبية في جميع أنحاء العالم مع التقدم المحرز في هذا المجال. ومن خلال التقدم في التكنولوجيا، أصبح قطاع الرعاية الصحية أحد القطاعات المتنامية، ومع ذلك، يظل معدل انتشار سياسات التأمين الصحي منخفضًا بسبب الافتقار إلى الوعي بشأن الفوائد التي تقدمها

يقدم تقرير سوق التأمين الصحي الخاص في الفلبين هذا تفاصيل عن التطورات الحديثة الجديدة، واللوائح التجارية، وتحليل الاستيراد والتصدير، وتحليل الإنتاج، وتحسين سلسلة القيمة، وحصة السوق، وتأثير اللاعبين المحليين والمحليين في السوق، وتحليل الفرص من حيث جيوب الإيرادات الناشئة، والتغيرات في لوائح السوق، وتحليل نمو السوق الاستراتيجي، وحجم السوق، ونمو سوق الفئات، ومنافذ التطبيق والهيمنة، وموافقات المنتجات، وإطلاق المنتجات، والتوسعات الجغرافية، والابتكارات التكنولوجية في السوق. للحصول على مزيد من المعلومات حول سوق التأمين الصحي الخاص، اتصل بـ Data Bridge Market Research للحصول على موجز محلل. سيساعدك فريقنا في اتخاذ قرار سوقي مستنير لتحقيق نمو السوق.

التطورات الأخيرة

- في فبراير 2022، وقعت شركة Assicuranzioni Generali SPA اتفاقية للاستحواذ على شركة La Me´dicale، وهي شركة تأمين لمهنيي الرعاية الصحية. وينص هذا التطور أيضًا على بيع محفظة تغطية الوفاة Predica1، التي تسوقها وتديرها شركة La Me´dicale.

- في مارس 2022، أبرمت شركة أليانز العقارية، إحدى أكبر شركات إدارة الاستثمار العقاري في العالم، اتفاقية لشراء محفظة من الأصول السكنية متعددة العائلات في طوكيو مقابل ما يقرب من 90 مليون دولار أمريكي، نيابة عن صندوق أليانز العقاري متعدد العائلات في آسيا والمحيط الهادئ واليابان. وقد ساعد هذا بدوره الشركة على تحقيق المزيد من الأرباح على المدى الطويل.

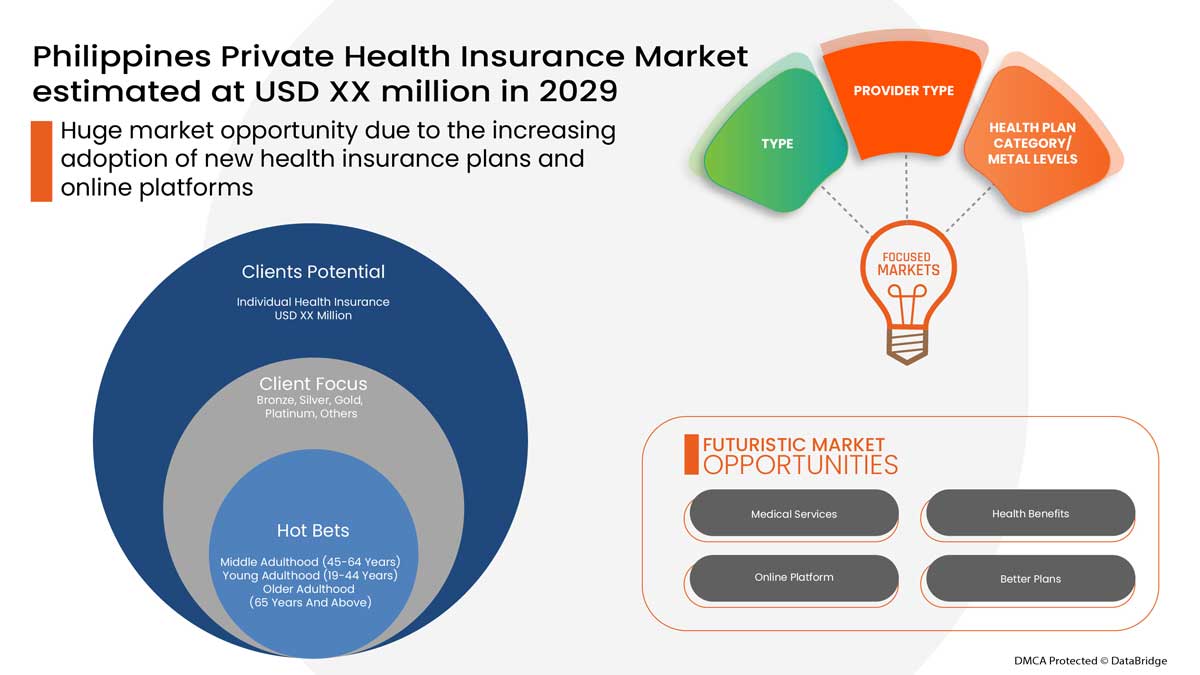

نطاق سوق التأمين الصحي الخاص في الفلبين

يتم تقسيم سوق التأمين الصحي الخاص في الفلبين على أساس النوع وفئة خطة التأمين الصحي/مستويات المعدن ونوع المزود والفئة العمرية وقناة التوزيع. سيساعدك النمو بين هذه القطاعات على تحليل قطاعات النمو في الصناعات وتزويد المستخدمين بنظرة عامة قيمة على السوق ورؤى السوق لمساعدتهم على اتخاذ قرارات استراتيجية لتحديد تطبيقات السوق الأساسية.

يكتب

- تأمين الأمراض الحرجة

- التأمين الصحي الفردي

- تأمين صحي عائلي

- التأمين الخاص بالأمراض

- آحرون

على أساس النوع، يتم تقسيم سوق التأمين الصحي الخاص في الفلبين إلى تأمين الأمراض الحرجة، والتأمين الصحي الفردي، والتأمين الصحي العائلي، والتأمين ضد الأمراض المحددة وغيرها.

فئة الخطة الصحية/المستويات المعدنية

- برونزي

- فضي

- ذهب

- البلاتين

- آحرون

على أساس فئة خطة الصحة/مستويات المعادن، يتم تقسيم سوق التأمين الصحي الخاص في الفلبين إلى البرونزي والفضي والذهبي والبلاتيني وغيرها.

نوع المزود

- منظمات صيانة الصحة (HMOS)

- منظمات مقدمي الخدمات المفضلين (PPOS)

- منظمات المزود الحصري (EPOS)

- خطط نقاط الخدمة (POS)

- خطط الرعاية الصحية ذات الخصم المرتفع (HDHPS)

- آحرون

على أساس نوع مقدم الخدمة، يتم تقسيم سوق التأمين الصحي الخاص في الفلبين إلى منظمات صيانة الصحة (HMOS)، ومنظمات المزود المفضل (PPOS)، ومنظمات المزود الحصري (EPOS)، وخطط نقطة الخدمة (POS)، وخطط صحية ذات خصم مرتفع (HDHPS) وغيرها.

الفئة العمرية

- مرحلة الشباب (19-44 سنة)

- مرحلة البلوغ المتوسطة (45-64 سنة)

- كبار السن (65 سنة وما فوق)

على أساس الفئة العمرية، يتم تقسيم سوق التأمين الصحي الخاص في الفلبين إلى الشباب (19-44 سنة)، ومتوسطي النضج (45-64 سنة) وكبار السن (65 سنة وما فوق).

قناة التوزيع

- شركات التأمين المباشرة

- مجمعي التأمين

- آحرون

على أساس قناة التوزيع، يتم تقسيم سوق التأمين الصحي الخاص في الفلبين إلى شركات التأمين المباشرة ومجمعي التأمين وغيرها.

تحليل المشهد التنافسي وحصة سوق التأمين الصحي الخاص

يقدم المشهد التنافسي لسوق التأمين الصحي الخاص في الفلبين تفاصيل حسب المنافسين. تتضمن التفاصيل نظرة عامة على الشركة، والبيانات المالية للشركة، والإيرادات المولدة، وإمكانات السوق، والاستثمار في البحث والتطوير، ومبادرات السوق الجديدة، والحضور في الفلبين، ومواقع الإنتاج والمرافق، والقدرات الإنتاجية، ونقاط القوة والضعف في الشركة، وإطلاق المنتج، وعرض المنتج ونطاقه، وهيمنة التطبيق. تتعلق نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات فيما يتعلق بسوق التأمين الصحي الخاص في الفلبين.

بعض اللاعبين الرئيسيين العاملين في سوق التأمين الصحي الخاص هم Aetna Inc. (شركة تابعة لشركة CVS Health) (الولايات المتحدة)، وAIA Group Limited (هونج كونج)، وAllianz (ألمانيا)، وHSBC Group (هونج كونج)، وPacific Cross (الفلبين)، وASSICURAZIONI GENERALI SPA (إيطاليا)، وغيرها.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق التأمين الصحي الخاص في الفلبين

1.4 القيود

1.5 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 العملة والتسعير

2.5 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.6 منحنى خط الحياة للفئة العمرية

2.7 النمذجة متعددة المتغيرات

2.8 المقابلات الأولية مع قادة الرأي الرئيسيين

2.9 شبكة موقف السوق DBMR

2.1 مصفوفة تحديات سوق DBMR

2.11 تحليل حصة البائع

2.12 المصادر الثانوية

2.13 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 سوق التأمين الصحي الخاص في جنوب شرق آسيا - تحليل بيستل

4.1.1 نظرة عامة

4.1.2 العوامل السياسية

4.1.3 العوامل البيئية

4.1.4 العوامل الاجتماعية

4.1.5 العوامل التكنولوجية

4.1.6 العوامل الاقتصادية

4.1.7 العوامل القانونية

4.1.8 الخاتمة

4.2 القوى الخمس لبورتر:

4.2.1 تهديد الوافدين الجدد:

4.2.2 التهديد بالبدائل:

4.2.3 قوة مساومة العملاء:

4.2.4 قوة مساومة المورد:

4.2.5 المنافسة الداخلية (التنافس):

4.3 سيناريو التأمين في جنوب شرق آسيا مقابل التأمين العالمي

4.4 تسليمات مخصصة

4.4.1 كيف يتم تقييم مطالبات التأمين (أي عملية التقديم من المستشفيات، وتبرير الطبيب)

4.4.2 تفسير البيانات

5 رؤى حول الصناعة

5.1 الاتجاهات الديموغرافية:-

5.1.1 العمر

5.1.2 الجنس

5.1.3 المهنة

5.1.4 حجم الأسرة

5.2 عدد المطالبات حسب النوع

5.2.1 المطالبات غير النقدية مقابل المطالبات بالتعويض

5.3 عروض التأمين الإضافية/التكميلية المقدمة من الشركات

5.4 الاستثمار والتمويل

5.5 انتشار التأمين الخاص وكثافته

5.6 المقابلات مع المستشفيات وشركات التأمين الرئيسية

5.7 دعم سياسات التأمين على الحياة في جنوب شرق آسيا

5.7.1 ماليزيا

5.7.2 الفلبين

5.7.3 تايلاند

5.7.4 فيتنام

5.8 التأمين الصحي العام مقابل التأمين الصحي الخاص

5.9 لقطات أخرى من KOL

5.1 القسط/الدفع المشترك/التأمين المشترك

6 الإطار التنظيمي

7 نظرة عامة على السوق

7.1 برامج التشغيل

7.1.1 زيادة تكلفة الخدمات الطبية

7.1.2 العدد المتزايد من إجراءات الرعاية النهارية

7.1.3 الاختيار الإلزامي للتأمين الصحي في القطاعين العام والخاص

7.1.4 زيادة عدد السكان المسنين

7.2 القيود

7.2.1 ارتفاع تكلفة القسط

7.2.2 عملية توثيق صارمة لاسترداد المطالبات

7.3 الفرص

7.3.1 زيادة الوعي بفوائد التأمين الصحي

7.3.2 زيادة الإنفاق على الرعاية الصحية

7.3.3 نمو السياحة العلاجية بين البلدان

7.4 التحدي

7.4.1 نقص الوعي فيما يتعلق بالتأمين الصحي

8 سوق التأمين الصحي الخاص في الفلبين، حسب النوع

8.1 نظرة عامة

8.2 التأمين الصحي الفردي

8.3 التأمين الصحي العائلي

8.4 تأمين الأمراض الحرجة

8.5 التأمين الخاص بالأمراض

8.6 آخرون

9 سوق التأمين الصحي الخاص في الفلبين، حسب فئة خطة التأمين الصحي/المستويات المعدنية

9.1 نظرة عامة

9.2 برونزي

9.3 فضي

9.4 ذهب

9.5 بلاتينيوم

9.6 آخرون

10 سوق التأمين الصحي الخاص في الفلبين، حسب نوع مقدم الخدمة

10.1 نظرة عامة

10.2 منظمات صيانة الصحة (HMOS)

10.3 منظمات مقدمي الخدمات المفضلين (PPOS)

10.4 منظمات المزودين الحصريين (EPOS)

10.5 خطط نقاط الخدمة (POS)

10.6 خطط التأمين الصحي ذات الخصم المرتفع (HDHPS)

10.7 آخرون

11 سوق التأمين الصحي الخاص في الفلبين، حسب الفئة العمرية

11.1 نظرة عامة

11.2 مرحلة منتصف العمر (45-64 سنة)

11.3 مرحلة الشباب (19-44 سنة)

11.4 كبار السن (65 عامًا فأكثر)

12 سوق التأمين الصحي الخاص في الفلبين، حسب قنوات التوزيع

12.1 نظرة عامة

12.2 شركات التأمين المباشر

12.3 مجمعو التأمين

12.4 آخرون

13 سوق التأمين الصحي الخاص في الفلبين، حسب البلد

13.1 الفلبين

14 سوق التغليف والعزل الحراري للتأمين الصحي الخاص في الفلبين، مشهد الشركة

14.1 تحليل أسهم الشركة: الفلبين

14.2 الاندماج والاستحواذ

14.3 التوسعات

14.4 تطوير منتجات جديدة

14.5 الشراكة

15 تحليل SWOT

16 نبذة عن الشركة

16.1 شركة AETNA INC. (شركة تابعة لشركة CVS HEALTH)

16.1.1 لمحة عامة عن الشركة

16.1.2 تحليل الإيرادات

16.1.3 محفظة المنتجات

16.1.4 التطورات الأخيرة

16.2 سيجنا

16.2.1 لمحة عامة عن الشركة

16.2.2 تحليل الإيرادات

16.2.3 محفظة المنتجات

16.2.4 التطورات الأخيرة

16.3 مجموعة AIA المحدودة

16.3.1 لمحة عامة عن الشركة

16.3.2 تحليل الإيرادات

16.3.3 محفظة المنتجات

16.3.4 التحديث الأخير

16.4 عامل مهم

16.4.1 لمحة عامة عن الشركة

16.4.2 تحليل الإيرادات

16.4.3 محفظة المنتجات

16.4.4 التحديثات الأخيرة

16.5 أليانز

16.5.1 لمحة عامة عن الشركة

16.5.2 تحليل الإيرادات

16.5.3 محفظة المنتجات

16.5.4 التحديثات الأخيرة

16.6 مجموعة صن كورب

16.6.1 لمحة عامة عن الشركة

16.6.2 تحليل الإيرادات

16.6.3 محفظة المنتجات

16.6.4 التحديثات الأخيرة

16.7 ميديبانك الخاصة المحدودة

16.7.1 لمحة عامة عن الشركة

16.7.2 تحليل الإيرادات

16.7.3 محفظة المنتجات

16.7.4 التطورات الأخيرة

16.8 داي-إيتشي لايف فيتنام

16.8.1 لمحة عامة عن الشركة

16.8.2 محفظة المنتجات

16.8.3 التحديث الأخير

16.9 مجموعة HSBC

16.9.1 لمحة عامة عن الشركة

16.9.2 تحليل الإيرادات

16.9.3 محفظة المنتجات

16.9.4 التحديث الأخير

16.1 تأمين صحي أكورو

16.10.1 لمحة عامة عن الشركة

16.10.2 محفظة المنتجات

16.10.3 التحديث الأخير

16.11 شركة إيه آي جي آسيا باسيفيك للتأمين المحدودة

16.11.1 لمحة عامة عن الشركة

16.11.2 محفظة المنتجات

16.11.3 التحديث الأخير

16.12 أسيكورنزيوني جنرال سبا

16.12.1 لمحة عامة عن الشركة

16.12.2 التحليل المالي

16.12.3 محفظة المنتجات

16.12.4 التحديثات الأخيرة

16.13 أكسا

16.13.1 لمحة عامة عن الشركة

16.13.2 تحليل الإيرادات

16.13.3 محفظة المنتجات

16.13.4 التحديث الأخير

16.14 بي إن آي لايف

16.14.1 لمحة عامة عن الشركة

16.14.2 تحليل الإيرادات

16.14.3 محفظة المنتجات

16.14.4 التحديثات الأخيرة

16.15 بوبا العالمية

16.15.1 لمحة عن الشركة

16.15.2 محفظة المنتجات

16.15.3 التحديث الأخير

16.16 إتيكا

16.16.1 لمحة عن الشركة

16.16.2 محفظة المنتجات

16.16.3 التحديث الأخير

16.17 شركة جريت إيسترن هولدينجز المحدودة

16.17.1 لمحة عامة عن الشركة

16.17.2 محفظة المنتجات

16.17.3 التحديث الأخير

16.18 شركة هونغ ليونغ للتأمين المحدودة

16.18.1 لمحة عن الشركة

16.18.2 محفظة المنتجات

16.18.3 التحديثات الأخيرة

16.19 الدخل

16.19.1 لمحة عامة عن الشركة

16.19.2 محفظة المنتجات

16.19.3 التحديثات الأخيرة

16.2 شركة مانوليف القابضة بيرهاد

16.20.1 لمحة عن الشركة

16.20.2 تحليل الإيرادات

16.20.3 محفظة المنتجات

16.20.4 التحديثات الأخيرة

16.21 شركة نيب نيوزيلندا المحدودة

16.21.1 لمحة عامة عن الشركة

16.21.2 محفظة المنتجات

16.21.3 التحديث الأخير

16.22 الآن الصحة الدولية

16.22.1 لمحة عامة عن الشركة

16.22.2 محفظة المنتجات

16.22.3 التطورات الأخيرة

16.23 صليب المحيط الهادئ

16.23.1 لمحة عامة عن الشركة

16.23.2 محفظة المنتجات

16.23.3 التحديث الأخير

16.24 شركاء الحياة

16.24.1 لمحة عامة عن الشركة

16.24.2 محفظة المنتجات

16.24.3 التحديثات الأخيرة

16.25 PRUDENTIAL ASSURANCE MALAYSIA BERHAD

16.25.1 COMPANY SNAPSHOT

16.25.2 PRODUCT PORTFOLIO

16.25.3 RECENT UPDATE

16.26 RAFFLES MEDICAL GROUP

16.26.1 COMPANY SNAPSHOT

16.26.2 REVENUE ANALYSIS

16.26.3 PRODUCT PORTFOLIO

16.26.4 RECENT UPDATE

16.27 SOUTHERN CROSS

16.27.1 COMPANY SNAPSHOT

16.27.2 PRODUCT PORTFOLIO

16.27.3 RECENT UPDATES

16.28 THE ROYAL AUTOMOBILE CLUB OF WA (INC.).

16.28.1 COMPANY SNAPSHOT

16.28.2 PRODUCT PORTFOLIO

16.28.3 RECENT UPDATES

16.29 TOKIO MARINE

16.29.1 COMPANY SNAPSHOT

16.29.2 PRODUCT PORTFOLIO

16.29.3 RECENT UPDATE

16.3 UNIMED

16.30.1 COMPANY SNAPSHOT

16.30.2 PRODUCT PORTFOLIO

16.30.3 RECENT UPDATES

16.31 ZURICH

16.31.1 COMPANY SNAPSHOT

16.31.2 REVENUE ANALYSIS

16.31.3 PRODUCT PORTFOLIO

16.31.4 RECENT UPDATES

17 QUESTIONNAIRES

18 RELATED REPORTS

List of Table

الجدول 1 عدد البالغين الذين لديهم تأمين صحي خاص، حسب الفئة العمرية، مليون، 2021

الجدول 2 عدد البالغين الذين لديهم تأمين صحي خاص، حسب شركة التأمين، مليون، 2021

الجدول 3 عدد البالغين الذين لديهم تأمين صحي خاص، حسب نوع مقدم الخدمة، مليون، 2021

الجدول 4: سوق التأمين الصحي الخاص في نيوزيلندا، حسب الفئة العمرية، 2020-2029 (مليون دولار أمريكي)

الجدول 5 تفاصيل شركة AETNA INC. (شركة تابعة لشركة CVS HEALTH) لمنظمات صيانة الرعاية الصحية (HMOS)، حسب النوع، مليون دولار أمريكي، 2021

الجدول 6 تفاصيل شركة AETNA INC. (شركة تابعة لشركة CVS HEALTH) لمنظمات مقدمي الخدمات المفضلين (PPOS)، حسب النوع، مليون دولار أمريكي، 2021

الجدول 7 تفاصيل منظمة مقدمي الخدمات الحصريين (EPOS) التابعة لشركة AETNA INC. (شركة تابعة لشركة CVS HEALTH)، حسب النوع، مليون دولار أمريكي، 2021

الجدول 8 تفاصيل خطط نقاط الخدمة لشركة AETNA INC. (شركة تابعة لشركة CVS HEALTH) حسب النوع، مليون دولار أمريكي، 2021

الجدول 9 تفاصيل خطط التأمين الصحي ذات الخصم المرتفع (HDHPS) لشركة AETNA INC. (شركة تابعة لشركة CVS HEALTH)، حسب النوع، مليون دولار أمريكي، 2021

الجدول 10 تفاصيل شركة AETNA INC. (شركة تابعة لشركة CVS HEALTH) من الشركات الأخرى، حسب النوع، مليون دولار أمريكي، 2021

الجدول 11 تفاصيل شركة سيجنا لمنظمات صيانة الصحة (HMOS)، حسب النوع، مليون دولار أمريكي، 2021

الجدول 12 تفاصيل سيجنا لمنظمات مقدمي الخدمات المفضلين (PPOS)، حسب النوع، مليون دولار أمريكي، 2021

الجدول 13 تفاصيل منظمات المزودين الحصريين (EPOS) لشركة سيجنا، حسب النوع، مليون دولار أمريكي، 2021

الجدول 14 تفاصيل خطط نقاط الخدمة (POS) لشركة سيجنا، حسب النوع، مليون دولار أمريكي، 2021

الجدول 15 تفاصيل خطط سيجنا الصحية ذات الخصم المرتفع (HDHPS)، حسب النوع، مليون دولار أمريكي، 2021

الجدول 16 تفاصيل شركة سيجنا للآخرين، حسب النوع، مليون دولار أمريكي، 2021

الجدول 17 تفاصيل مجموعة AIA المحدودة لمنظمات صيانة الصحة (HMOS)، حسب النوع، مليون دولار أمريكي، 2021

الجدول 18 تفاصيل مجموعة AIA المحدودة لمنظمات مقدمي الخدمات المفضلين (PPOS)، حسب النوع، مليون دولار أمريكي، 2021

الجدول 19 تفاصيل مجموعة AIA المحدودة لمنظمات مقدمي الخدمات الحصريين (EPOS)، حسب النوع، مليون دولار أمريكي، 2021

الجدول 20 تفاصيل خطط نقاط الخدمة لشركة AIA GROUP LIMITED، حسب النوع، مليون دولار أمريكي، 2021

الجدول 21 تفاصيل خطط الرعاية الصحية ذات الخصم المرتفع (HDHPS) لشركة AIA GROUP LIMITED، حسب النوع، مليون دولار أمريكي، 2021

الجدول 22 تفاصيل مجموعة AIA المحدودة من الشركات الأخرى، حسب النوع، مليون دولار أمريكي، 2021

الجدول 23 كبير المسؤولين الطبيين

الجدول 24 قائمة إجراءات الرعاية النهارية

الجدول 25 سوق التأمين الصحي الخاص في الفلبين، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 26: سوق التأمين الصحي الخاص في الفلبين، حسب فئة خطة التأمين الصحي/المستويات المعدنية، 2020-2029 (مليون دولار أمريكي)

الجدول 27: سوق التأمين الصحي الخاص في الفلبين، حسب نوع مقدم الخدمة، 2020-2029 (مليون دولار أمريكي)

الجدول 28 سوق التأمين الصحي الخاص في الفلبين، حسب الفئة العمرية، 2020-2029 (مليون دولار أمريكي)

الجدول 29: سوق التأمين الصحي الخاص في الفلبين، حسب قنوات التوزيع، 2020-2029 (مليون دولار أمريكي)

الجدول 30: سوق التأمين الصحي الخاص في الفلبين، حسب البلد، 2020-2029 (مليون دولار أمريكي)

الجدول 31 سوق التأمين الصحي الخاص في الفلبين، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 32: سوق التأمين الصحي الخاص في الفلبين، حسب فئة خطة التأمين الصحي/المستويات المعدنية، 2020-2029 (مليون دولار أمريكي)

الجدول 33: سوق التأمين الصحي الخاص في الفلبين، حسب نوع مقدم الخدمة، 2020-2029 (مليون دولار أمريكي)

الجدول 34: سوق التأمين الصحي الخاص في الفلبين، حسب الفئة العمرية، 2020-2029 (مليون دولار أمريكي)

الجدول 35: سوق التأمين الصحي الخاص في الفلبين، حسب قنوات التوزيع، 2020-2029 (مليون دولار أمريكي)

List of Figure

الشكل 1: سوق التأمين الصحي الخاص في الفلبين: التجزئة

الشكل 2: سوق التأمين الصحي الخاص في الفلبين: تحليل البيانات المثلثية

الشكل 3: سوق التأمين الصحي الخاص في الفلبين: تحليل DROC

الشكل 4: سوق التأمين الصحي الخاص في الفلبين: تحليل السوق الفلبينية مقابل السوق الإقليمية

الشكل 5: سوق التأمين الصحي الخاص في الفلبين: تحليل أبحاث الشركة

الشكل 6 سوق التأمين الصحي الخاص في الفلبين: منحنى خط الحياة للفئات العمرية

الشكل 7: سوق التأمين الصحي الخاص في الفلبين: النمذجة متعددة المتغيرات

الشكل 8: سوق التأمين الصحي الخاص في الفلبين: ديموغرافيا المقابلات

الشكل 9: سوق التأمين الصحي الخاص في الفلبين: شبكة موقع سوق DBMR

الشكل 10: سوق التأمين الصحي الخاص في الفلبين: مصفوفة تحديات السوق

الشكل 11: سوق التأمين الصحي الخاص في الفلبين: تحليل حصة البائعين

الشكل 12 سوق التأمين الصحي الخاص في الفلبين: التجزئة

الشكل 13: الاختيار الإلزامي للتأمين الصحي في القطاعين العام والخاص هو المحرك لسوق التأمين الصحي الخاص في الفلبين في الفترة المتوقعة من 2022 إلى 2029

الشكل 14 من المتوقع أن يشكل قطاع التأمين الصحي الفردي الحصة الأكبر من سوق التأمين الصحي الخاص في الفلبين في عامي 2022 و2029

الشكل 15: سوق التأمين الصحي الخاص في جنوب شرق آسيا: تحليل بيستل

الشكل 16: العوامل المحركة والقيود والفرص والتحديات التي تواجه سوق التأمين الصحي الخاص في الفلبين

الشكل 17 نفقات الرعاية الصحية في ماليزيا (مليون رينغيت ماليزي)

الشكل 18 حجم صناعة السفر الإيرادية في ماليزيا، حسب الإيرادات (مليون رينغيت ماليزي)

الشكل 19: سوق التأمين الصحي الخاص في الفلبين: حسب النوع، 2021

الشكل 20: سوق التأمين الصحي الخاص في الفلبين: حسب فئة خطة التأمين الصحي/المستويات المعدنية، 2021

الشكل 21: سوق التأمين الصحي الخاص في الفلبين: حسب نوع مقدم الخدمة، 2021

الشكل 22: سوق التأمين الصحي الخاص في الفلبين: حسب الفئة العمرية، 2021

الشكل 23: سوق التأمين الصحي الخاص في الفلبين: حسب قنوات التوزيع، 2021

الشكل 24: سوق التأمين الصحي الخاص في الفلبين: لمحة عامة (2021)

الشكل 25: سوق التأمين الصحي الخاص في الفلبين: حسب البلد (2021)

الشكل 26: سوق التأمين الصحي الخاص في الفلبين: حسب البلد (2022 و2029)

الشكل 27: سوق التأمين الصحي الخاص في الفلبين: حسب البلد (2021 و2029)

الشكل 28: سوق التأمين الصحي الخاص في الفلبين: حسب النوع (2022-2029)

الشكل 29 سوق التأمين الصحي الخاص في الفلبين: حصة الشركة 2021 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.