Saudi Arabia Asphalt Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

539.42 Million

USD

711.58 Million

2025

2033

USD

539.42 Million

USD

711.58 Million

2025

2033

| 2026 –2033 | |

| USD 539.42 Million | |

| USD 711.58 Million | |

| % | |

|

سوق الأسفلت في المملكة العربية السعودية، حسب نوع المنتج (الأسفلت الساخن، الأسفلت الدافئ، الأسفلت المستحلب، الأسفلت البارد، الأسفلت المخفف، الأسفلت الملون، وغيرها)، والمكونات (الركام، البيتومين، الإضافات)، والتكنولوجيا (تكنولوجيا خلط الأسفلت الدفعي، تكنولوجيا خلط الأسفلت الأسطواني، تكنولوجيا إعادة التدوير، تكنولوجيا الأسفلت المتنقل)، والتطبيق (إنشاء الطرق، والأرصفة، والمطارات، والجسور والأنفاق، والبنية التحتية للسكك الحديدية، وغيرها)، والمستخدم النهائي (شركات البنية التحتية والإنشاءات، والدوائر الحكومية والأشغال العامة، ومقاولي الطرق، والبلديات، وسلطات المطارات، والمنشآت الصناعية، وغيرها)، وقناة التوزيع (المبيعات المباشرة، والموزعون وتجار الجملة، والمقاولون، ومناقصات المشاريع، والمنصات الإلكترونية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق الأسفلت في المملكة العربية السعودية

- بلغت قيمة سوق الأسفلت في المملكة العربية السعودية 539.42 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 711.58 مليون دولار أمريكي بحلول عام 2033.

- خلال الفترة المتوقعة من عام 2026 إلى عام 2033، من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 3.6٪، مدعومًا بشكل أساسي بتوسيع تطوير البنية التحتية للطرق، وزيادة الاستثمارات الحكومية في إطار رؤية 2030، وزيادة الطلب على صيانة الطرق السريعة وتحديث الطرق الحضرية.

- بالإضافة إلى ذلك، فإن النمو في مشاريع توسيع المطارات، وتطوير المناطق الصناعية، واعتماد تقنيات خلط الأسفلت ورصف الطرق المتقدمة، يستمر في دعم التوسع المطرد للسوق في جميع أنحاء المملكة العربية السعودية.

تحليل سوق الأسفلت في المملكة العربية السعودية

- يشهد سوق الأسفلت في المملكة العربية السعودية نمواً مطرداً، حيث يتبنى المقاولون ومنتجو الأسفلت أحدث تقنيات أتمتة المصانع، وأنظمة الرصف الذكية، وأدوات مراقبة الجودة الرقمية لتحسين كفاءة الإنتاج، وتجانس الخلطات، وتقليص الجداول الزمنية لتسليم المشاريع. وتساهم تقنيات مثل أنظمة التحكم الآلي في الدفعات، والتصوير الحراري بالأشعة تحت الحمراء، ومعدات الرصف المزودة بنظام تحديد المواقع العالمي (GPS) بشكل متزايد في تشكيل إنتاج الأسفلت وبناء الطرق في جميع أنحاء المملكة.

- تُعزز هذه الابتكارات سلسلة القيمة الإقليمية من خلال الحد من هدر المواد، وتقليل التباين الناتج عن العمل اليدوي، وتحسين متانة الرصف، وتمكين إنتاج الأسفلت على نطاق واسع وبكفاءة عالية من حيث التكلفة. كما تدعم أنظمة مراقبة المصانع الرقمية، وأدوات الصيانة التنبؤية، ومنصات إدارة الأساطيل والمشاريع السحابية، دورات تنفيذ أسرع وجودة خلطات متسقة للمقاولين ومطوري البنية التحتية.

- من المتوقع أن يهيمن قطاع الأسفلت الساخن (HMA) على السوق في عام 2026 بحصة تبلغ 51.34٪، مما يعكس استخدامه الواسع النطاق في الطرق السريعة والطرق الحضرية وممرات المطارات نظرًا لقوته الفائقة ومتانته ومقاومته للرطوبة وملاءمته لظروف حركة المرور العالية عبر شبكة النقل المتنامية في المملكة العربية السعودية.

- من المتوقع أن يهيمن قطاع الركام على السوق في عام 2026 بحصة تبلغ 49.27%، مدفوعاً بالطلب القوي على الحجر المكسر عالي الجودة والحصى والرمل كمدخلات أساسية في خلطات الأسفلت، مدعوماً ببرامج بناء الطرق الجارية وتطوير البنية التحتية على نطاق واسع في جميع أنحاء المملكة.

- من المتوقع أن يهيمن قطاع تكنولوجيا خلط الأسفلت الدفعي على السوق في عام 2026 بحصة تبلغ 48.43%، مدعومًا بمرونته التشغيلية، والتحكم الدقيق في الخلط، وملاءمته لمتطلبات المشاريع المتنوعة، مما يجعله الخيار المفضل للمقاولين الذين يتولون مشاريع الطرق والبنية التحتية الحضرية المتنوعة في المملكة العربية السعودية.

نطاق التقرير وتجزئة سوق الأسفلت في المملكة العربية السعودية

|

صفات |

أهم المعلومات حول سوق الأسفلت في المملكة العربية السعودية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على الطاقة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاهات الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام/المستهلكات، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق الأسفلت في المملكة العربية السعودية

"دمج الذكاء الاصطناعي ومنصات الصحة الرقمية لتحسين تحليلات النتائج"

- يُتيح دمج الذكاء الاصطناعي ومنصات الصحة الرقمية فرصةً هائلةً لتشخيص حالات كوفيد-19 طويلة الأمد، وذلك من خلال إحداث نقلة نوعية في كيفية جمع المعلومات السريرية وتفسيرها وتحويلها إلى قرارات فعّالة. تربط التحليلات المدعومة بالذكاء الاصطناعي نتائج المختبرات، ونتائج التصوير، وبيانات الأجهزة القابلة للارتداء، والأعراض التي يُبلغ عنها المرضى في منظومة رقمية متكاملة، مما يُمكّن الأطباء من التعرف على أنماط معقدة يصعب اكتشافها بالطرق التقليدية. تدعم هذه المنصات تقييمًا أكثر تخصيصًا لمضاعفات ما بعد الإصابة بالفيروس من خلال التعلم المستمر من البيانات الواقعية وتكييف الخوارزميات مع المعرفة السريرية المستجدة. كما تُسهّل الأدوات الرقمية المراقبة عن بُعد والاستشارات الطبية عن بُعد، مما يجعل خدمات التشخيص متاحة للمرضى الذين يعانون من أعراض متقلبة أو متعددة الأجهزة ولا يستطيعون زيارة المستشفيات بشكل متكرر. يُخفف أتمتة تفسير النتائج العبء على المختبرات ويُساعد في توحيد التقارير في مختلف مرافق الرعاية الصحية، مما يُعزز ثقة الأطباء والمرضى.

- علاوة على ذلك، يمكن للذكاء الاصطناعي المساعدة في فرز الأفراد بناءً على عوامل الخطر، وتوجيههم نحو الفحوصات التأكيدية المناسبة والرعاية المتخصصة. ويشجع التعاون بين مزودي التكنولوجيا والمؤسسات الصحية على تطوير أنظمة قابلة للتشغيل البيني، مما يعزز رصد اتجاهات كوفيد-19 طويلة الأمد، ويدعم مسارات العلاج القائمة على الأدلة. وبشكل عام، يُسهم اندماج الذكاء الاصطناعي والبنية التحتية الرقمية للصحة في خلق بيئة تشخيصية أكثر استجابةً وتركيزًا على المريض، مما يُسرّع الابتكار ويُوسّع نطاق رعاية كوفيد-19 طويلة الأمد.

- في نوفمبر 2024، قام الباحثون في مستشفى ماساتشوستس العام بريغهام بتطوير أداة تعتمد على الذكاء الاصطناعي لمساعدة الأطباء في تحديد حالات الإصابة بكوفيد طويل الأمد، وهي حالة غامضة في كثير من الأحيان يمكن أن تشمل مجموعة من الأعراض المستمرة، بما في ذلك التعب والسعال المزمن والتشوش الذهني بعد الإصابة بفيروس SARS-CoV-2.

- في ديسمبر 2025، وفقًا للمقال الذي نشرته delta4.ai، أثبت الذكاء الاصطناعي قيمته في إدارة حالات كوفيد طويلة الأمد من خلال دمج البيانات السريرية والمخبرية والتصويرية للمساعدة في التشخيص والمراقبة والتنبؤ.

- في مارس 2020، درّبت شركة "إنفرفيجن" الناشئة، ومقرها بكين، برنامجها على الكشف عن الالتهاب الرئوي المرتبط بأمراض الجهاز التنفسي مثل فيروس كورونا. وأفادت الشركة بأن 34 مستشفى صينياً على الأقل استخدمت هذه التقنية لمساعدتها في فحص 32 ألف حالة مشتبه بها.

- في مارس 2020، ذكر مجلس أوروبا في مقال له أن الذكاء الاصطناعي في كوريا الجنوبية ساهم في تقليص الوقت اللازم لتصميم أدوات اختبار تعتمد على التركيب الجيني للفيروس إلى بضعة أسابيع فقط، بعد أن كان يستغرق عادةً من شهرين إلى ثلاثة أشهر. وقد استخدمت شركة التكنولوجيا الحيوية "سيجين" نظامها الآلي لتطوير الاختبارات لتطوير هذه الأدوات وتوزيعها على نطاق واسع.

- بحسب مقال نُشر في المجلة الدولية للعلوم البيولوجية، يُستخدم الذكاء الاصطناعي للمساعدة في جوانب مختلفة من أزمة كوفيد-19، بما في ذلك علم الأوبئة، والبحوث الجزيئية وتطوير الأدوية، والتشخيص والعلاج الطبي، والجوانب الاجتماعية والاقتصادية. ويمكن أن يُسهم ربط الذكاء الاصطناعي بكوفيد-19 في تسريع تشخيص الحالات المصابة.

ديناميكيات سوق الأسفلت في المملكة العربية السعودية

السائق

"ارتفاع معدل انتشار حالات الإصابة بكوفيد طويل الأمد ومضاعفات تصيب أجهزة متعددة في الجسم"

- يُؤدي تزايد انتشار متلازمة كوفيد-19 طويلة الأمد ومضاعفاتها التي تُصيب أجهزة متعددة في الجسم إلى حاجة مُلحة ومستمرة لتقنيات تشخيص مُتقدمة، حيث يستمر المرضى في مُعاناة الأعراض لفترة طويلة بعد زوال العدوى الحادة. يُبلغ الأفراد عن ضعف تنفسي مُستمر، واضطرابات في القلب والأوعية الدموية، وإرهاق عصبي، واضطرابات أيضية، وتتطلب هذه الأعراض المُتنوعة من الأطباء الاعتماد على أدوات التشخيص لفهم ما إذا كانت هذه المشاكل مُرتبطة بتعرض سابق للفيروس أو بأمراض كامنة أخرى. ولأن متلازمة كوفيد-19 طويلة الأمد لا تظهر بشكل مُوحد، يعتمد الأطباء بشكل مُتزايد على الاختبارات الجزيئية، وفحص المناعة، والمتابعة الطبية للتمييز بين الالتهاب التالي للفيروس والعدوى الجديدة، مما يُوسع دور التشخيص ليشمل ما بعد مرحلة الكشف الأولي. كما يتبنى مُقدمو الرعاية الصحية نهجًا أكثر حذرًا، حيث يستخدمون تأكيد التشخيص لوضع خطط إعادة التأهيل ومُراقبة التعافي بمرور الوقت.

- إن حالة عدم اليقين المحيطة بمدة وشدة هذه المضاعفات تحث المستشفيات والمختبرات على الحفاظ على قدراتها في إجراء الفحوصات لتقييم المرضى عند تقلب الأعراض. إضافةً إلى ذلك، تعتمد العيادات متعددة التخصصات التي تُعنى بإدارة الآثار القلبية والرئوية والعصبية على نتائج فحوصات كوفيد-19 لتنسيق الرعاية، مما يجعل التشخيص عنصرًا أساسيًا في إدارة المرض على المدى الطويل.

- في يناير 2026، وفقًا لمقال نشرته شركة Cognitive FX، أظهرت دراسات التصوير المقطعي بالإصدار البوزيتروني المتقدمة أن مرضى كوفيد طويل الأمد لديهم علامات مرتفعة لالتهاب الدماغ، وخاصة في المناطق التي تتحكم في الانتباه والذاكرة وتنظيم الطاقة.

- في يناير 2026، ووفقًا لمقال نشرته شركة Cognitive FX، فإن التعب ما بعد الإصابة بكوفيد يؤثر على ما يقرب من نصف جميع المتعافين من كوفيد-19، مما يجعله العرض الأكثر شيوعًا واستمرارًا لكوفيد طويل الأمد.

- في أغسطس 2024، ووفقًا لمايو كلينك، تشمل الأعراض الشائعة لمرض كوفيد طويل الأمد التعب الشديد، خاصة بعد النشاط، ومشاكل في الذاكرة، والتي تسمى غالبًا ضباب الدماغ، والشعور بالدوار أو الدوخة، ومشاكل في التذوق أو الشم.

- بشكل عام، يُحوّل العبء المتزايد لمرض كوفيد-19 طويل الأمد تشخيصات المرض من أداة طارئة إلى ركيزة أساسية لإدارة الأمراض المزمنة. تتطلب الأعراض المستمرة التي تُصيب أجهزة متعددة إجراء فحوصات جزيئية، وتحليلاً للمناعة، وتصويراً طبياً لربط المضاعفات بالعدوى السابقة. تُبرز الأدلة على التهاب الدماغ، والإرهاق المنتشر، والضعف الإدراكي حجم الاحتياجات السريرية غير المُلبّاة. لذلك، تحافظ المستشفيات على قدرتها على إجراء الفحوصات لتوجيه عمليات إعادة التأهيل، ومراقبة الحالات المتقلبة، واستبعاد الإصابات الجديدة. تعتمد العيادات متعددة التخصصات على تأكيد التشخيص لتنسيق الرعاية القلبية والرئوية والعصبية. سيظل الاستثمار المستمر في التشخيصات المتقدمة ضرورياً لاستراتيجيات التعافي طويلة الأمد ومرونة النظام الصحي في جميع أنحاء العالم.

ضبط النفس/التحدي

"عمليات الموافقة التنظيمية الصارمة والمعقدة "

- تُعيق إجراءات الموافقة التنظيمية الصارمة والمعقدة بشكل كبير الطلب على تشخيصات كوفيد-19 طويلة الأمد، وذلك من خلال خلق حالة من عدم اليقين والتأخير في مسار التطوير والتسويق. غالبًا ما يُطلب من الشركات المصنعة اجتياز مستويات متعددة من الوثائق، والتحقق السريري، ومراجعات الامتثال، مما يزيد من الوقت اللازم لطرح اختبار في السوق ويُثبط الاستثمار في حلول جديدة. كما أن اختلاف المتطلبات بين الدول والمناطق يزيد من تجزئة السوق، حيث يتعين على الشركات إعادة تصميم الدراسات والطلبات المقدمة لتلبية معايير مختلفة، مما يجعل توفيرها على نطاق واسع أمرًا صعبًا. وتُسبب التحديثات المتكررة في لوائح ما بعد الجائحة أيضًا ارتباكًا بشأن الأدلة المقبولة لتشخيص كوفيد-19 طويل الأمد، وهي حالة لا تزال قيد التطور العلمي.

- يواجه مطورو التشخيصات الأصغر حجمًا، على وجه الخصوص، صعوبة في تحمل الأعباء المالية والتقنية اللازمة لتلبية هذه التوقعات، مما يدفع الكثيرين منهم إلى تأجيل أو التخلي عن خطط منتجاتهم. وقد يتردد مقدمو الرعاية الصحية في اعتماد الاختبارات التي لا تزال قيد الموافقة، مما يحد من الثقة السريرية ودعم التغطية التأمينية. ويضيف غياب تعريفات موحدة لأعراض كوفيد-19 طويلة الأمد بُعدًا آخر من التعقيد، حيث تشترط الجهات التنظيمية تقديم أدلة قوية على الفائدة السريرية قبل الترخيص. كل هذه العوامل تُبطئ الابتكار، وتُقيد عدد المنتجات المعتمدة، وتُضعف في نهاية المطاف حماس المختبرات والمستشفيات لدمج تشخيصات كوفيد-19 طويلة الأمد في الرعاية الروتينية.

- في أغسطس 2025، أصدرت المنظمة المركزية لمراقبة معايير الأدوية (CDSCO) والمجلس الهندي للأبحاث الطبية (ICMR) مسودة قواعد جديدة تحدد بوضوح كيفية اختبار مجموعات التشخيص المختبري. يتضمن جزء كبير من هذه الإرشادات 15 بروتوكولًا للاختبار، تركز بشكل أساسي على الأمراض الفيروسية مثل الإنفلونزا، وكوفيد-19، والفيروس المخلوي التنفسي، وحمى الضنك، والملاريا، وحتى الفيروسات عالية الخطورة مثل نيباه وشانديبورا. تضمن هذه القواعد التزام جميع الشركات، سواءً كانت هندية أو دولية، بالمعايير العلمية نفسها.

- في أبريل 2024، ووفقًا لمقال نشرته شركة موريسون فورستر للمحاماة، تتمتع إدارة الغذاء والدواء الأمريكية (FDA) بصلاحية تنظيم التشخيصات المختبرية (IVDs) للاستخدام المنزلي الكامل (مثل اختبارات الحمل أو اختبارات كوفيد السريعة) بموجب كلٍ من قانون الغذاء والدواء ومستحضرات التجميل الفيدرالي (FDCA) وقانون خدمات الصحة العامة. وتشمل هذه الصلاحية التنظيمية جميع مراحل دورة حياة المنتج، بدءًا من الدراسات السريرية قبل طرحه في السوق وصولًا إلى الالتزامات اللاحقة للطرح، مثل الإبلاغ عن الآثار الجانبية ومراقبة عمليات التصنيع.

- في ديسمبر 2022، ووفقًا لموقع GOV.UK، وقبل تطبيق قانون CTDA في 28 يوليو 2021، كان دخول اختبارات تشخيص كوفيد-19 إلى السوق البريطانية يتم عبر علامة المطابقة الأوروبية (CE) أو علامة المطابقة البريطانية (UKCA)، وهي عبارة عن إقرار ذاتي من الشركات المصنعة بشأن أداء ووظائف أجهزة الاختبار الخاصة بها. ولا تُتخذ إجراءات إنفاذ القانون إلا في حال ظهور مشكلة بعد طرح المنتج في السوق.

- بشكل عام، تُقيّد الأطر التنظيمية الصارمة والمتطورة بشكل كبير التشخيصات طويلة الأمد لمرض كوفيد-19، وذلك من خلال إطالة فترات الموافقة ورفع تكاليف التطوير. وتُؤدي متطلبات التحقق السريري الشامل والتوثيق متعدد المستويات إلى تجزئة الأسواق وتثبيط الاستثمار، لا سيما بالنسبة للمطورين الصغار. كما تُقلل التعريفات غير الواضحة للمرض وتغير توقعات الأدلة من ثقة الأطباء والجهات الممولة. وتُظهر التدابير الأخيرة، بما في ذلك بروتوكولات CDSCO-ICMR في الهند، وإشراف إدارة الغذاء والدواء الأمريكية على دورة حياة أجهزة التشخيص المخبري المنزلية، وانتقال المملكة المتحدة من علامة CE إلى CTDA، كيف تستمر مسارات الامتثال في التطور. وبدون مزيد من التنسيق والقدرة على التنبؤ، ستظل المستشفيات والمختبرات حذرة بشأن التبني الروتيني. وسيتعافى الابتكار تدريجيًا، وسيتوسع نطاق الوصول.

نطاق سوق الأسفلت في المملكة العربية السعودية

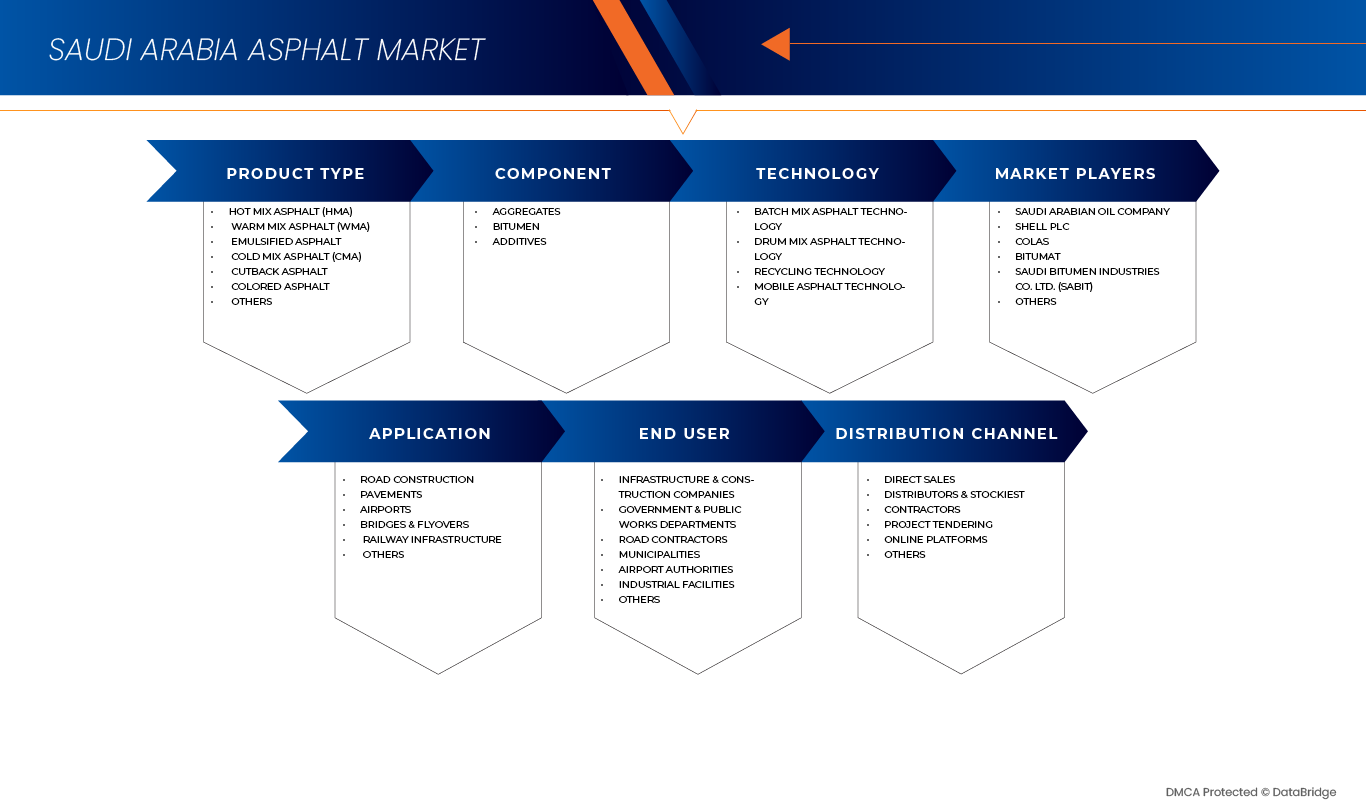

ينقسم سوق الأسفلت في المملكة العربية السعودية إلى ستة قطاعات بارزة تستند إلى نوع المنتج، والمكون، والتكنولوجيا، والتطبيق، والمستخدم النهائي، وقناة التوزيع.

- حسب نوع المنتج

استنادًا إلى نوع المنتج، يُقسّم سوق الأسفلت في منطقة آسيا والمحيط الهادئ بالمملكة العربية السعودية إلى الأسفلت الساخن، والأسفلت الدافئ، والأسفلت المستحلب، والأسفلت البارد، والأسفلت المخفف، والأسفلت الملون، وأنواع أخرى. من المتوقع أن يهيمن الأسفلت الساخن على السوق بحلول عام 2026 بحصة سوقية تبلغ 51.60%، مدفوعًا باستخدامه الواسع في بناء الطرق السريعة، وتطوير الطرق الحضرية، وممرات المطارات، والممرات ذات الحركة المرورية الكثيفة. كما أن متانته الفائقة، وقدرته على تحمل الأحمال، وأدائه المتميز في البيئات ذات درجات الحرارة العالية، تُسهم في استمرار الطلب القوي عليه في الاقتصادات سريعة التوسع الحضري في منطقة الشرق الأوسط.

يُعدّ قطاع الخلطات الإسفلتية الساخنة (HMA) الأسرع نموًا في سوق الإسفلت بالمملكة العربية السعودية، بمعدل نمو سنوي مركب قدره 4.1%، مدفوعًا بتوسع برامج البنية التحتية للطرق، وزيادة الاستثمارات في إطار مبادرات التنمية الوطنية، وتزايد أنشطة الصيانة والتأهيل لشبكات الطرق القائمة. إضافةً إلى ذلك، من المتوقع أن تُسهم التحديثات المستمرة في تقنيات مصانع الإسفلت، وتحسين معايير تصميم الخلطات، وتوسيع ممرات النقل والخدمات اللوجستية واسعة النطاق، في تسريع نمو هذا القطاع خلال الفترة المتوقعة في المملكة العربية السعودية.

- حسب المكون

استنادًا إلى المكونات، ينقسم سوق الأسفلت في منطقة آسيا والمحيط الهادئ بالمملكة العربية السعودية إلى ثلاثة قطاعات رئيسية: الركام، والبيتومين، والمضافات. ومن المتوقع أن يهيمن قطاع الركام على السوق بحلول عام 2026 بحصة سوقية تبلغ 49.22%، مدفوعًا بدوره المحوري كمادة أساسية في خلطات الأسفلت. ويستمر الطلب القوي الناتج عن توسيع الطرق السريعة، وتطوير الطرق الحضرية، ومشاريع البنية التحتية الضخمة ضمن برامج التنمية الوطنية، في تعزيز ريادة هذا القطاع في جميع أنحاء المملكة العربية السعودية.

يُعدّ قطاع البيتومين الأسرع نموًا في سوق الأسفلت بالمملكة العربية السعودية، بمعدل نمو سنوي مركب قدره 3.8%، مدفوعًا بارتفاع إنتاج المصافي، وتزايد أنشطة صيانة الطرق، وتزايد استخدام البيتومين المُعدّل بالبوليمر والبيتومين عالي الأداء لتعزيز متانة الرصف. ومن المتوقع أن تُسهم الاستثمارات المستمرة في ممرات النقل ومراكز الخدمات اللوجستية والبنية التحتية للمطارات في تسريع نمو هذا القطاع خلال الفترة المتوقعة.

- بواسطة التكنولوجيا

استنادًا إلى التكنولوجيا، يُقسّم سوق الأسفلت في منطقة آسيا والمحيط الهادئ بالمملكة العربية السعودية إلى تقنيات خلط الأسفلت الدفعي، وتقنيات خلط الأسفلت الأسطواني، وتقنيات إعادة التدوير، وتقنيات الأسفلت المتنقلة. من المتوقع أن يهيمن قطاع تقنيات خلط الأسفلت الدفعي على السوق بحلول عام 2026 بحصة سوقية تبلغ 48.61%، مدفوعًا بقدرته على توفير تحكم دقيق في الخلطة، ومرونة تشغيلية، وجودة ثابتة لتلبية متطلبات الرصف المتنوعة. كما أن ملاءمته الكبيرة لمشاريع الطرق السريعة واسعة النطاق، وإنشاء الطرق الحضرية، والبنية التحتية للمطارات، تدعم انتشاره على نطاق واسع في جميع أنحاء المملكة العربية السعودية.

تُعدّ تقنية خلط الأسفلت الدفعي القطاع الأسرع نموًا في سوق الأسفلت بالمملكة العربية السعودية، بمعدل نمو سنوي مركب قدره 4.0%، مدفوعةً بزيادة الاستثمارات في مصانع الأسفلت الحديثة، وارتفاع الطلب على مواد الرصف عالية الأداء، والحاجة إلى تصميمات خلطات مُخصصة لتناسب مختلف الظروف المناخية وحركة المرور. إضافةً إلى ذلك، من المتوقع أن يُسهم التوسع المستمر في البنية التحتية ضمن برامج التنمية الوطنية، والتركيز المتزايد على ضمان الجودة وأتمتة المصانع، في تسريع نمو هذا القطاع خلال الفترة المتوقعة.

- عن طريق التقديم

استنادًا إلى التطبيقات، يُقسّم سوق الأسفلت في المملكة العربية السعودية إلى قطاعات إنشاء الطرق، والأرصفة، والمطارات، والجسور والطرق العلوية، والبنية التحتية للسكك الحديدية، وغيرها. ومن المتوقع أن يهيمن قطاع إنشاء الطرق على السوق بحلول عام 2026 بحصة سوقية تبلغ 58.36%، مدفوعًا بتوسعات الطرق السريعة واسعة النطاق، وتطوير الطرق الحضرية، والاستثمارات الحكومية الكبيرة في إطار برامج البنية التحتية الوطنية. كما يُسهم تركيز المملكة المستمر على تحسين الربط بين المدن، وممرات الخدمات اللوجستية، والتنقل الحضري في دعم الطلب القوي على الأسفلت في هذا القطاع في جميع أنحاء المملكة.

يُعدّ قطاع الجسور والأنفاق الأسرع نموًا في سوق الأسفلت بالمملكة العربية السعودية، حيث يبلغ معدل النمو السنوي المركب 4.2%، مدفوعًا بتزايد إنشاء التقاطعات متعددة المستويات، ومشاريع تخفيف الازدحام المروري في المدن، وتطوير ممرات النقل الرئيسية. إضافةً إلى ذلك، من المتوقع أن يُسهم توسع مشاريع المدن الكبرى والمناطق الصناعية ومبادرات المدن الذكية في زيادة استهلاك الأسفلت في البنية التحتية للجسور والطرق العلوية خلال الفترة المتوقعة.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق الأسفلت في منطقة آسيا والمحيط الهادئ بالمملكة العربية السعودية إلى قطاعات تشمل شركات البنية التحتية والإنشاءات، والجهات الحكومية ودوائر الأشغال العامة، ومقاولي الطرق، والبلديات، وسلطات المطارات، والمنشآت الصناعية، وغيرها. ومن المتوقع أن يهيمن قطاع شركات البنية التحتية والإنشاءات على السوق بحلول عام 2026 بحصة سوقية تبلغ 29.78%، مدفوعًا بدوره المحوري في تنفيذ مشاريع الطرق السريعة والمطارات ومشاريع التنمية الحضرية واسعة النطاق. ويستمر هذا القطاع في ترسيخ مكانته الريادية في المملكة العربية السعودية من خلال مشاركته الفعّالة في برامج البنية التحتية لرؤية 2030، إلى جانب حجم عمليات الشراء وقدرات تنفيذ المشاريع.

تُعدّ الدوائر الحكومية والأشغال العامة القطاع الأسرع نموًا في سوق الأسفلت بالمملكة العربية السعودية، بمعدل نمو سنوي مركب قدره 3.1%، مدفوعًا بزيادة الاستثمار الحكومي في شبكات النقل، وبرامج إعادة تأهيل الطرق، ومبادرات تحسين التنقل الحضري. إضافةً إلى ذلك، من المتوقع أن تُسهم زيادة ميزانيات البلديات، والتركيز المتزايد على معايير جودة الرصف، وإطلاق ممرات البنية التحتية الجديدة، في تسريع الطلب على الأسفلت من جهات القطاع العام خلال الفترة المتوقعة.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم سوق الأسفلت في منطقة آسيا والمحيط الهادئ بالمملكة العربية السعودية إلى أربعة قطاعات رئيسية: المبيعات المباشرة، والموزعون وتجار الجملة، والمقاولون، ومناقصات المشاريع، والمنصات الإلكترونية، وقنوات أخرى. من المتوقع أن يهيمن قطاع المبيعات المباشرة على السوق بحلول عام 2026 بحصة سوقية تبلغ 43.65%، مدفوعًا باتفاقيات الشراء واسعة النطاق بين منتجي الأسفلت وكبار المقاولين المنفذين لمشاريع الطرق السريعة والمطارات والبنية التحتية الحضرية. يتيح التعامل المباشر كفاءة أفضل في التسعير، وضمان استمرارية الإمداد، ومراقبة جودة أكثر دقة، مما يدعم ريادة هذا القطاع في جميع أنحاء المملكة العربية السعودية.

يُعدّ طرح المناقصات للمشاريع القطاع الأسرع نموًا في سوق الأسفلت بالمملكة العربية السعودية، بمعدل نمو سنوي مركب يبلغ 4.5%، مدفوعًا بتزايد برامج البنية التحتية الحكومية، وشفافية أطر المشتريات العامة، وتوسع مشاريع النقل الضخمة والتنمية الحضرية. إضافةً إلى ذلك، من المتوقع أن يُسهم ازدياد حجم الشراكات بين القطاعين العام والخاص، وتحسين إجراءات المناقصات، وارتفاع مشاركة المقاولين الدوليين في تسريع النمو في هذا القطاع خلال الفترة المتوقعة.

أبرز الشركات الرائدة العاملة في السوق هي:

- شركة الزيت العربية السعودية (المملكة العربية السعودية)

- شركة شل بي إل سي (المملكة المتحدة)

- كولا (فرنسا)

- البيتومات (المملكة العربية السعودية)

- الشركة السعودية لصناعة البيتومين المحدودة (سابت) (المملكة العربية السعودية)

- شركة باسنج رود (المملكة العربية السعودية)

- CPP (المملكة العربية السعودية)

- المملكة العربية السعودية

- المجرة (المملكة العربية السعودية)

- رضا الوطني (المملكة العربية السعودية)

- نوافذ عطاء للتجارة (المملكة العربية السعودية)

- شركة ناصر هزاع وإخوانه (المملكة العربية السعودية)

- شركة مصانع العزل السعودية (المملكة العربية السعودية)

- شركة العزية لتصنيع الأسفلت والمواد الإنشائية (المملكة العربية السعودية)

آخر التطورات في قطاع الأسفلت في المملكة العربية السعودية

- في نوفمبر 2023، عرضت شركة صناعات البيتومين السعودية مجموعتها من منتجات البيتومين والعزل المائي في معرض بيج 5 دبي، أحد أكبر معارض البناء في الشرق الأوسط. وتواصلت الشركة مع خبراء الصناعة، وسلطت الضوء على قدراتها التصنيعية، واستكشفت فرص التعاون التجاري الإقليمي.

- في ديسمبر 2025، أطلقت شركتا شل وإكوينور رسميًا مشروع أدورا، وهو مشروع مشترك مناصفةً يجمع أصولهما من النفط والغاز في المياه البريطانية لإنشاء أكبر منتج مستقل في بحر الشمال. يضم المشروع 12 حقلًا منتجًا ومشاريع تطوير، بهدف تحقيق أقصى قيمة وكفاءة وعوائد طويلة الأجل في جميع مشاريعهما في المملكة المتحدة.

- في فبراير 2024، أكملت مجموعة مابي استحواذها على شركة بيتومات، الشركة السعودية المتخصصة في تصنيع أنظمة العزل المائي، مما عزز حضور مابي في الشرق الأوسط ووسع نطاق حلولها في مجال الإنشاءات والعزل المائي. وتُسهم هذه الصفقة في تعزيز وصول بيتومات إلى الأسواق من خلال شبكة مابي العالمية، وتدعم فرص البنية التحتية الإقليمية المرتبطة برؤية السعودية 2030.

- في أكتوبر 2025 - جددت شركتا توتال إنيرجيز وكولاس شراكتهما لإزالة الكربون من قطاع البناء، مع التركيز على حلول الطاقة المتعددة مثل الوقود الحيوي والبنية التحتية للكهرباء المتجددة وتركيبات الطاقة الشمسية في الموقع لخفض انبعاثات غازات الاحتباس الحراري.

- في أغسطس 2025 - وقعت شركة Colas Inc اتفاقية للاستحواذ على شركة Suit-Kote Corporation، المتخصصة في حلول الطرق في الولايات المتحدة، لتعزيز وجودها في سوق البيتومين وبناء الطرق في أمريكا الشمالية وتوسيع شبكة التوزيع والتنفيذ الخاصة بها.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1. مقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 لمحة عامة عن سوق الأسفلت في المملكة العربية السعودية

1.4 القيود

1.5 الأسواق التي تغطيها

2. تجزئة السوق

2.1 الأسواق التي تغطيها

2.2 النطاق الجغرافي

2.3 سنوات تم اعتبارها للدراسة

2.4 العملة والتسعير

2.5 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.6 النمذجة متعددة المتغيرات

2.7 المقابلات الأولية مع قادة الرأي الرئيسيين

2.8 شبكة تحديد موقع السوق DBMR

2.9 شبكة تغطية المستخدم النهائي للسوق

2.1 تحليل حصة الموردين

2.11 المصادر الثانوية

2.12 الافتراضات

3. ملخص تنفيذي

4 رؤى مميزة

4.1 تحليل قوى بورتر الخمس

4.2 نظرة عامة على العلامة التجارية

4.3 ربع تقييم الشركة

4.4 سلوك المستهلك الشرائي

4.4.1 المجموعة 1: مطورو البنية التحتية الاستراتيجية

4.4.2 مقاولو الحكومة من المجموعة 2 وشركات الهندسة والمشتريات والإنشاءات من المستوى الأول

4.4.3 المجموعة 3: المقاولون الإقليميون والمطورون متوسطو الحجم

4.4.4 المجموعة 4: المقاولون المحليون الذين يركزون على التكلفة

4.4.5 المجموعة 5: مشترو الجملة الذين تحركهم الأسعار

4.4.6 المجموعة 6: مشترو المشاريع المتخصصة والنادرة

4.5 تحليل النظام البيئي للصناعة

4.5.1 الشركات البارزة

4.5.2 الشركات الصغيرة والمتوسطة الحجم

4.5.3 المستخدمون النهائيون

4.6 متتبع الابتكار والتحليل الاستراتيجي

4.6.1 مقدمة

4.6.2 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

4.6.2.1 المشاريع المشتركة

4.6.2.2 عمليات الاندماج والاستحواذ

4.6.2.3 الترخيص والشراكات

4.6.2.4 التعاون في مجال التكنولوجيا

4.6.2.5 عمليات التخارج الاستراتيجي

4.6.3 عدد المنتجات قيد التطوير

4.6.4 مرحلة التطور

4.6.5 الجداول الزمنية والمعالم الرئيسية

4.6.6 استراتيجيات ومنهجيات الابتكار

4.6.7 تقييم المخاطر والتخفيف من آثارها

4.6.8 التوقعات المستقبلية

4.7 تغطية المواد الخام

4.7.1 مصادر وخصائص البيتومين

4.7.2 إجمالي التوريد والجودة

4.7.3 استخدام الإضافات والمعدلات

4.7.4 تحديات الصناعة المتعلقة بالمواد الخام

4.8 تحليل سلسلة التوريد

4.8.1 نظرة عامة

4.8.2 سيناريو التكلفة اللوجستية

4.8.3 أهمية مزودي الخدمات اللوجستية

4.9 التقدم التكنولوجي

4.1 تحليل سلسلة القيمة

4.10.1 مصادر المواد الخام

4.10.2 التكرير والإنتاج

4.10.3 التركيب والتعديل

4.10.4 طلب ترخيص البناء

4.10.5 الاستخدام النهائي وإعادة التدوير

4.11 معايير اختيار الموردين

4.11.1 تحديد المتطلبات

4.11.2 تحديد البائعين المحتملين

4.11.3 إصدار طلبات العروض

4.11.4 تقييم المقترحات

4.11.5 بذل العناية الواجبة

4.11.6 التفاوض والإنهاء

5. التعريفات الجمركية وتأثيرها على السوق

5.1 معدلات التعريفة الجمركية الحالية في أسواق الدول الخمس الأولى

5.2 التوقعات: الإنتاج المحلي مقابل الاعتماد على الاستيراد

5.3 ديناميكيات معايير اختيار الموردين

5.4 التأثير على سلسلة التوريد

5.4.1 شراء المواد الخام

5.4.2 التصنيع والإنتاج

5.4.3 الخدمات اللوجستية والتوزيع

5.4.4 تحديد السعر وموقع السوق

5.5 المشاركون في الصناعة: تحركات استباقية

5.5.1 تحسين سلسلة التوريد

5.5.2 إنشاءات المشاريع المشتركة

5.6 التأثير على الأسعار

5.7 الميل التنظيمي

5.7.1 الوضع الجيوسياسي

5.7.2 الشراكة التجارية بين الدول

5.7.2.1 اتفاقيات التجارة الحرة (FTAS)

5.7.2.2 التحالفات والمؤسسات

5.7.3 اعتماد الوضع (بما في ذلك وضع الدولة الأكثر تفضيلاً)

5.7.4 مسار الإصلاح المحلي

5.7.4.1 برامج التحفيز لتعزيز مخرجات الإنتاج

5.7.4.2 إنشاء مناطق اقتصادية خاصة/مجمعات صناعية

6. نطاق التغطية التنظيمية

6.1 مقدمة

6.2 رموز المنتجات

6.3 المعايير المعتمدة

6.4 معايير السلامة

6.4.1 مناولة المواد وتخزينها

6.4.2 النقل والاحتياطات

6.4.3 تحديد المخاطر

6.5 إطار عمل مراقبة الجودة والاختبار والموافقة

6.6 الآثار المترتبة على السوق

7. نظرة عامة على السوق

7.1 السائقون

7.1.1 تطوير البنية التحتية على نطاق واسع في إطار رؤية 2030

7.1.2 توافر قوي للمواد الخام المشتقة من البترول

7.1.3 مشاريع البناء المدعومة حكومياً ومشاريع الشراكة بين القطاعين العام والخاص

7.2 القيود

7.2.1 لوائح بيئية وانبعاثات صارمة

7.2.2 تقلبات أسعار النفط الخام والبيتومين

7.3 الفرص

7.3.1 توسيع نطاق المدينة الذكية والبنية التحتية الحديثة للنقل

7.3.2 توطين وتوسيع إنتاج الأسفلت

7.4 التحديات

7.4.1 الظروف المناخية القاسية التي تؤثر على أداء الأسفلت

7.4.2 استثمارات رأسمالية عالية لمصانع وآلات الأسفلت

٨- سوق الأسفلت في المملكة العربية السعودية، حسب نوع المنتج

8.1 نظرة عامة

8.2 الأسفلت الساخن (HMA)

8.2.1 حسب المواد الخام

8.2.1.1 المجاميع

8.2.1.2 البيتومين

8.2.1.3 الإضافات

8.2.2 حسب الصف

8.2.2.1 الدرجة القياسية

8.2.2.2 الدرجة المعدلة

8.3 الأسفلت الدافئ (WMA)

8.3.1 حسب المواد الخام

8.3.1.1 المجاميع

8.3.1.2 البيتومين

8.3.1.3 الإضافات

8.3.2 حسب الصف

8.3.2.1 الدرجة القياسية

8.3.2.2 الدرجة المعدلة

8.4 الأسفلت المستحلب

8.5 الأسفلت البارد (CMA)

8.5.1 حسب المواد الخام

8.5.1.1 المجموعات

8.5.1.2 البيتومين

8.5.1.3 الإضافات

8.5.2 حسب الصف

8.5.2.1 الدرجة القياسية

8.5.2.2 الدرجة المعدلة

8.6 تقليص الأسفلت

8.7 الأسفلت الملون

8.8 أخرى

8.8.1 الأسفلت الساخن (HMA)

8.8.2 الأسفلت الدافئ (WMA)

8.8.3 الأسفلت المستحلب

8.8.4 الأسفلت البارد (CMA)

8.8.5 تقليص الأسفلت

8.8.6 الأسفلت الملون

8.8.7 أخرى

9. سوق الأسفلت في المملكة العربية السعودية، حسب المكونات

9.1 نظرة عامة

9.2 المجاميع

9.2.1 الحجر المكسر

9.2.2 الرمل

9.2.3 الحصى

9.3 البيتومين

9.3.1 البترول المكرر

9.3.2 البيتومين المعاد تدويره

9.3.3 البيتومين الطبيعي

9.4 الإضافات

9.4.1 البوليمر

9.4.2 عوامل منع التعرية

9.4.3 إضافات الخلطات الدافئة

9.4.4 فتات المطاط

9.4.5 الألياف

9.4.6 المجاميع

9.4.7 البيتومين

9.4.8 الإضافات

10 سوق الأسفلت في المملكة العربية السعودية، حسب التكنولوجيا

10.1 نظرة عامة

10.2 تقنية خلط الأسفلت

10.2.1 الطرق السريعة

10.2.2 الطرق الحضرية

10.2.3 مدارج المطار

10.3 تقنية خلط الأسفلت بالطبل

10.3.1 مشاريع الطرق السريعة

10.3.2 الطرق الخدمية

10.3.3 مواقف السيارات

10.4 تكنولوجيا إعادة التدوير

10.4.1 إعادة التدوير الساخن

10.4.2 إعادة التدوير على البارد

10.5 تكنولوجيا الأسفلت المتنقلة

10.5.1 تجهيزات المصنع في الموقع

10.5.2 وحدات الخلط المتنقلة

10.5.3 تكنولوجيا خلط الأسفلت

10.5.4 تقنية خلط الأسفلت بالطبل

10.5.5 تكنولوجيا إعادة التدوير

10.5.6 تكنولوجيا الأسفلت المتنقلة

11 سوق الأسفلت في المملكة العربية السعودية، حسب التطبيق

11.1 نظرة عامة

11.2 إنشاء الطرق

11.2.1 الطرق السريعة

11.2.2 الطرق السريعة

11.2.3 شوارع المدينة

11.2.4 الطرق الريفية

11.3 الأرصفة

11.3.1 مواقف السيارات

11.3.2 الممرات

11.4 المطارات

11.4.1 أسطح المدرج

11.4.2 ممرات سيارات الأجرة

11.5 الجسور والأنفاق

11.5.1 العزل المائي

11.5.2 التغطية السطحية

11.6 البنية التحتية للسكك الحديدية

11.7 أخرى

11.8 سوق الأسفلت في المملكة العربية السعودية، حسب التطبيق، 2018-2033 (ألف طن)

11.8.1 إنشاء الطرق

11.8.2 الأرصفة

11.8.3 المطارات

11.8.4 الجسور والأنفاق

11.8.5 البنية التحتية للسكك الحديدية

11.8.6 أخرى

12 سوق الأسفلت في المملكة العربية السعودية، حسب المستخدم النهائي

12.1 نظرة عامة

12.2 شركات البنية التحتية والإنشاءات

12.2.1 الأسفلت الساخن (HMA)

12.2.2 الأسفلت الدافئ (WMA)

12.2.3 الأسفلت المستحلب

12.2.4 الأسفلت المخلوط على البارد (CMA)

12.2.5 تقليص الأسفلت

12.2.6 الأسفلت الملون

12.2.7 أخرى

12.3 الدوائر الحكومية ودوائر الأشغال العامة

12.3.1 الأسفلت الساخن (HMA)

12.3.2 الأسفلت الدافئ (WMA)

12.3.3 الأسفلت المستحلب

12.3.4 الأسفلت البارد (CMA)

12.3.5 تقليص الأسفلت

12.3.6 الأسفلت الملون

12.3.7 أخرى

12.4 مقاولو الطرق

12.4.1 الأسفلت الساخن (HMA)

12.4.2 الأسفلت البارد (CMA)

12.4.3 الأسفلت الدافئ (WMA)

12.4.4 الأسفلت المستحلب

12.4.5 تقليص الأسفلت

12.4.6 الأسفلت الملون

12.4.7 أخرى

12.5 البلديات

12.5.1 الأسفلت الساخن (HMA)

12.5.2 الأسفلت البارد (CMA)

12.5.3 الأسفلت الدافئ (WMA)

12.5.4 الأسفلت المستحلب

12.5.5 تقليص الأسفلت

12.5.6 الأسفلت الملون

12.5.7 أخرى

12.6 سلطات المطار

12.6.1 الأسفلت الساخن (HMA)

12.6.2 الأسفلت الدافئ (WMA)

12.6.3 الأسفلت المستحلب

12.6.4 الأسفلت البارد (CMA)

12.6.5 تقليص الأسفلت

12.6.6 الأسفلت الملون

12.6.7 أخرى

12.7 المنشآت الصناعية

12.7.1 الأسفلت الساخن (HMA)

12.7.2 الأسفلت البارد (CMA)

12.7.3 الأسفلت الدافئ (WMA)

12.7.4 الأسفلت المستحلب

12.7.5 تقليص الأسفلت

12.7.6 الأسفلت الملون

12.7.7 آخرون

12.8 أخرى

12.8.1 الأسفلت الساخن (HMA)

12.8.2 الأسفلت الدافئ (WMA)

12.8.3 الأسفلت البارد (CMA)

12.8.4 الأسفلت المستحلب

12.8.5 تقليص الأسفلت

12.8.6 الأسفلت الملون

12.8.7 أخرى

12.8.8 شركات البنية التحتية والإنشاءات

12.8.9 الدوائر الحكومية ودوائر الأشغال العامة

12.8.10 مقاولو الطرق

12.8.11 البلديات

12.8.12 سلطات المطار

12.8.13 المنشآت الصناعية

12.8.14 آخرون

13 سوق الأسفلت السعودي، حسب قناة التوزيع

13.1 نظرة عامة

13.2 المبيعات المباشرة

13.3 الموزعون وحاملو المخازن

13.4 المقاولون

13.5 طرح مناقصات المشاريع

13.6 المنصات الإلكترونية

13.7 أخرى

13.7.1 المبيعات المباشرة

13.7.2 الموزعون وحاملو المخازن

13.7.3 المقاولون

13.7.4 طرح مناقصات المشاريع

13.7.5 المنصات الإلكترونية

13.7.6 أخرى

14 سوق الأسفلت في المملكة العربية السعودية، تصميم المناظر الطبيعية للشركة

14.1 تحليل أسهم الشركة: الولايات المتحدة

15 تحليل SWOT

16 نبذة تعريفية عن الشركات

16.1 صناعات البيتومين السعودية

16.1.1 لمحة عن الشركة

16.1.2 محفظة المنتجات/الخدمات

16.1.3 التطورات الأخيرة

16.2 شل بي إل

16.2.1 لمحة عن الشركة

16.2.2 تحليل الإيرادات

16.2.3 محفظة المنتجات/الخدمات

16.2.4 التطورات الأخيرة

16.3 المجرة

16.3.1 لمحة عن الشركة

16.3.2 محفظة المنتجات/الخدمات

16.3.3 التطورات الأخيرة

16.4 شركة طريق العبور

16.4.1 لمحة عن الشركة

16.4.2 محفظة المنتجات

16.4.3 التطورات الأخيرة

16.5 بيتومات

16.5.1 لمحة عن الشركة

16.5.2 محفظة المنتجات/الخدمات

16.5.3 التطورات الأخيرة

16.6 ريال سعودي

16.6.1 لمحة عن الشركة

16.6.2 محفظة المنتجات

16.6.3 التطورات الأخيرة

16.7 مجموعة كولاس

16.7.1 لمحة عن الشركة

16.7.2 محفظة المنتجات/الخدمات

16.7.3 التطورات الأخيرة

16.8 رضا ناشيونال

16.8.1 لمحة عن الشركة

16.8.2 محفظة المنتجات

16.8.3 التطورات الأخيرة

16.9 منتجات البترول الساحلية (CPP)

16.9.1 لمحة عن الشركة

16.9.2 محفظة المنتجات

16.9.3 التطورات الأخيرة

16.1 مصنعو الأسفلت والركام في العزيزية

16.10.1 لمحة عن الشركة

16.10.2 محفظة المنتجات

16.10.3 التطورات الأخيرة

16.11 شركة إكسون موبيل

16.11.1 لمحة عن الشركة

16.11.2 تحليل الإيرادات

16.11.3 محفظة المنتجات

16.11.4 التطورات الأخيرة

16.12 شركة مصانع العزل السعودية

16.12.1 لمحة عن الشركة

16.12.2 محفظة المنتجات

16.12.3 التطورات الأخيرة

16.13 شركة النفط العربية السعودية

16.13.1 لمحة عن الشركة

16.13.2 تحليل الإيرادات

16.13.3 محفظة المنتجات/الخدمات

16.13.4 التطورات الأخيرة

16.14 شركة نوافذ عطاء التجارية

16.14.1 لمحة عن الشركة

16.14.2 محفظة المنتجات/الخدمات

16.14.3 التطورات الأخيرة

16.15 ناصر حزا وإخوانه

16.15.1 لمحة عن الشركة

16.15.2 محفظة المنتجات/الخدمات

16.15.3 التطورات الأخيرة

17 استبيان

18 تقريرًا ذا صلة

List of Table

الجدول 1: تحليل مقارن للعلامات التجارية

الجدول 2: نظرة عامة على الشركات مقابل العلامات التجارية

الجدول 3: أسعار تعريفة الأسفلت والبيتومين في أسواق المملكة العربية السعودية والكومنولث

الجدول 4: سوق الأسفلت في المملكة العربية السعودية، حسب نوع المنتج، 2018-2033 (ألف دولار أمريكي)

الجدول 5: الأسفلت الساخن في المملكة العربية السعودية (HMA) في سوق الأسفلت، حسب المواد الخام، 2018-2033 (ألف دولار أمريكي)

الجدول 6: الأسفلت الساخن في المملكة العربية السعودية (HMA) في سوق الأسفلت، حسب الدرجة، 2018-2033 (ألف دولار أمريكي)

الجدول 7: الأسفلت الدافئ في المملكة العربية السعودية (WMA) في سوق الأسفلت، حسب المواد الخام، 2018-2033 (ألف دولار أمريكي)

الجدول 8: الأسفلت الدافئ في المملكة العربية السعودية (WMA) في سوق الأسفلت، حسب الدرجة، 2018-2033 (ألف دولار أمريكي)

الجدول 9: الأسفلت البارد المخلوط (CMA) في المملكة العربية السعودية في سوق الأسفلت، حسب المواد الخام، 2018-2033 (ألف دولار أمريكي)

الجدول 10: الأسفلت البارد المخلوط (CMA) في المملكة العربية السعودية في سوق الأسفلت، حسب الدرجة، 2018-2033 (ألف دولار أمريكي)

الجدول 11: سوق الأسفلت في المملكة العربية السعودية، حسب نوع المنتج، 2018-2033 (ألف طن)

الجدول 12: سوق الأسفلت في المملكة العربية السعودية، حسب المكونات، 2018-2033 (ألف دولار أمريكي)

الجدول 13: مواد الركام في سوق الأسفلت في المملكة العربية السعودية، حسب المصدر، 2018-2033 (ألف دولار أمريكي)

الجدول 14: البيتومين في سوق الأسفلت في المملكة العربية السعودية، حسب المصدر، 2018-2033 (ألف دولار أمريكي)

الجدول 15: إضافات ومعدلات سوق الأسفلت في المملكة العربية السعودية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 16: سوق الأسفلت في المملكة العربية السعودية، حسب المكون، 2018-2033 (ألف طن)

الجدول 17: سوق الأسفلت في المملكة العربية السعودية، حسب التكنولوجيا، 2018-2033 (ألف دولار أمريكي)

الجدول 18: تكنولوجيا خلط الأسفلت في المملكة العربية السعودية في سوق الأسفلت، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 19: تكنولوجيا خلط الأسفلت في المملكة العربية السعودية حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 20: تكنولوجيا إعادة التدوير في سوق الأسفلت في المملكة العربية السعودية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 21: تكنولوجيا الأسفلت المتنقلة في المملكة العربية السعودية في سوق الأسفلت، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 22: سوق الأسفلت في المملكة العربية السعودية، حسب التكنولوجيا، 2018-2033 (ألف طن)

الجدول 23: سوق الأسفلت في المملكة العربية السعودية، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 24: إنشاء الطرق في المملكة العربية السعودية في سوق الأسفلت، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 25: أرصفة الطرق في المملكة العربية السعودية في سوق الأسفلت، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 26: مطارات المملكة العربية السعودية في سوق الأسفلت، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 27: جسور وأنابيب علوية في سوق الأسفلت بالمملكة العربية السعودية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 28: سوق الأسفلت في المملكة العربية السعودية، حسب التطبيق، 2018-2033 (ألف طن)

الجدول 29: سوق الأسفلت في المملكة العربية السعودية، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 30: شركات البنية التحتية والإنشاءات في المملكة العربية السعودية في سوق الأسفلت، حسب نوع المنتج، 2018-2033 (ألف دولار أمريكي)

الجدول 31: إيرادات الدوائر الحكومية والأشغال العامة في المملكة العربية السعودية في سوق الأسفلت، حسب نوع المنتج، 2018-2033 (ألف دولار أمريكي)

الجدول 32: مقاولو الطرق في المملكة العربية السعودية في سوق الأسفلت، حسب نوع المنتج، 2018-2033 (ألف دولار أمريكي)

الجدول 33: بلديات المملكة العربية السعودية في سوق الأسفلت، حسب نوع المنتج، 2018-2033 (ألف دولار أمريكي)

الجدول 34: سلطات المطارات في المملكة العربية السعودية في سوق الأسفلت، حسب نوع المنتج، 2018-2033 (ألف دولار أمريكي)

الجدول 35: المنشآت الصناعية في سوق الأسفلت بالمملكة العربية السعودية، حسب نوع المنتج، 2018-2033 (ألف دولار أمريكي)

الجدول 36: السعودية وغيرها في سوق الأسفلت، حسب نوع المنتج، 2018-2033 (ألف دولار أمريكي)

الجدول 37: سوق الأسفلت في المملكة العربية السعودية، حسب المستخدم النهائي، 2018-2033 (ألف طن)

الجدول 38: سوق الأسفلت في المملكة العربية السعودية، حسب قناة التوزيع، 2018-2033 (ألف دولار أمريكي)

الجدول 39: سوق الأسفلت في المملكة العربية السعودية، حسب قناة التوزيع، 2018-2033 (ألف طن)

List of Figure

الشكل 1: سوق الأسفلت في المملكة العربية السعودية: التجزئة

الشكل 2: سوق الأسفلت في المملكة العربية السعودية: تثليث البيانات

الشكل 3: سوق الأسفلت في المملكة العربية السعودية: تحليل DROC

الشكل 4: سوق الأسفلت في المملكة العربية السعودية: تحليل عالمي مقابل تحليل إقليمي

الشكل 5: سوق الأسفلت في المملكة العربية السعودية: تحليل أبحاث الشركات

الشكل 6: سوق الأسفلت في المملكة العربية السعودية: بيانات ديموغرافية من خلال المقابلات

الشكل 7: سوق الأسفلت في المملكة العربية السعودية: شبكة مواقع السوق DBMR

الشكل 8: سوق الأسفلت في المملكة العربية السعودية: شبكة تغطية المستخدم النهائي للسوق

الشكل 9: سوق الأسفلت في المملكة العربية السعودية: تحليل حصة الموردين

الشكل 10: ملخص تنفيذي

الشكل 11: القرارات الاستراتيجية

الشكل 12: سبعة قطاعات تشكل سوق المملكة العربية السعودية، حسب نوع المنتج (2025)

الشكل 13: سوق الأسفلت في المملكة العربية السعودية: التجزئة

الشكل 14: من المتوقع أن يؤدي التوافر القوي للمواد الخام القائمة على البترول إلى دفع سوق الأسفلت في المملكة العربية السعودية خلال الفترة المتوقعة من 2026 إلى 2033

الشكل 15: من المتوقع أن يستحوذ قطاع الأسفلت الساخن (HMA) على الحصة الأكبر من سوق الأسفلت في المملكة العربية السعودية في عامي 2026 و2033

الشكل 16: عدد الصفقات، حسب النوع

الشكل 17: العدد السنوي للصفقات حسب الشركات

الشكل 18 معايير اختيار الموردين

الشكل 19: تحليل DROC

الشكل 20: سوق الأسفلت في المملكة العربية السعودية: حسب نوع المنتج، 2025

الشكل 21: سوق الأسفلت في المملكة العربية السعودية: حسب المكونات، 2025

الشكل 22: سوق الأسفلت في المملكة العربية السعودية: حسب التكنولوجيا، 2025

الشكل 23: سوق الأسفلت في المملكة العربية السعودية: حسب التطبيق، 2025

الشكل 24: سوق الأسفلت في المملكة العربية السعودية: حسب المستخدم النهائي، 2025

الشكل 25: سوق الأسفلت في المملكة العربية السعودية: حسب قناة التوزيع، 2025

الشكل 26: سوق الأسفلت في المملكة العربية السعودية: حصة الشركات 2025 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.