Uae Specialty Fats Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

116.36 Million

USD

67.58 Million

2024

2032

USD

116.36 Million

USD

67.58 Million

2024

2032

| 2025 –2032 | |

| USD 116.36 Million | |

| USD 67.58 Million | |

| % | |

|

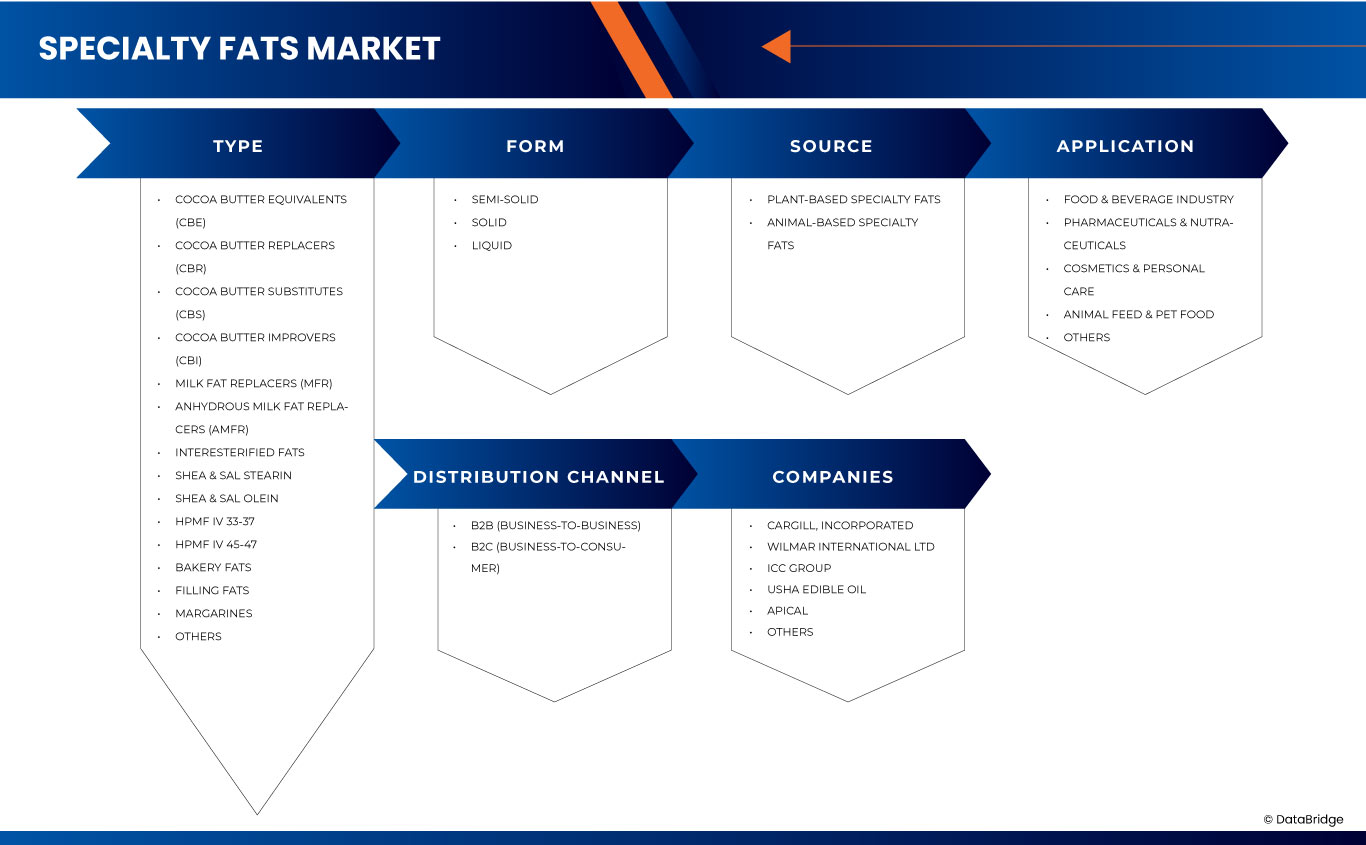

تقسيم سوق الدهون المتخصصة في الإمارات العربية المتحدة، حسب النوع ( مكافئات زبدة الكاكاو (CBE)، بدائل زبدة الكاكاو (CBR)، بدائل زبدة الكاكاو (CBS)، محسنات زبدة الكاكاو (CBI)، بدائل دهن الحليب (MFR)، بدائل دهن الحليب اللامائية (AMFR)، الدهون المُهَيَّنة، ستيرين الشيا والملح، أولين الشيا والملح، HPMF IV 33-37، HPMF IV 45-47، دهون المخابز، دهون الحشو، السمن النباتي، وغيرها)، الشكل (شبه صلب، صلب، وسائل)، المصدر (دهون متخصصة نباتية وحيوانية)، التطبيق (صناعة الأغذية والمشروبات، الأدوية والمكملات الغذائية، مستحضرات التجميل والعناية الشخصية، أعلاف الحيوانات وأغذية الحيوانات الأليفة، وغيرها)، قنوات التوزيع (B2B (من شركة إلى شركة) وB2C (من الشركات إلى المستهلكين) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الدهون المتخصصة

- تم تقييم حجم سوق الدهون المتخصصة في الإمارات العربية المتحدة بـ 116.36 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 67.58 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 7.0٪ خلال الفترة المتوقعة

- ويعود هذا النمو إلى عوامل مثل الطلب المتزايد من صناعة المخابز والحلويات وزيادة وعي المستهلكين فيما يتعلق بالصحة والتغذية.

تحليل سوق الدهون المتخصصة

- يشهد سوق الدهون المتخصصة في دولة الإمارات العربية المتحدة نموًا مطردًا، مدفوعًا بتزايد الطلب على المخابز والحلويات والأغذية المصنعة. ويستفيد السوق من قوة قطاع خدمات الأغذية في الدولة، وتزايد إقبال المستهلكين على المنتجات الصحية عالية الجودة.

- إن التوسع الحضري ونمو السياحة وشعبية الأنظمة الغذائية الغربية تعمل على تغذية الطلب على الدهون المتخصصة مثل بدائل زبدة الكاكاو، وبدائل الدهون الموجودة في منتجات الألبان، والدهون المستخدمة في القلي.

- من المتوقع أن تهيمن منتجات ما يعادل زبدة الكاكاو (CBE) في قطاع النوع على السوق بسبب توافقها الممتاز مع زبدة الكاكاو الطبيعية، وفعاليتها من حيث التكلفة، وقدرتها على الحفاظ على الملمس واللمعان والشعور المطلوب في منتجات الشوكولاتة والحلويات.

- من المتوقع أن تهيمن الدهون شبه الصلبة على السوق بفضل تنوعها وسهولة التعامل معها وانتشار استخدامها في تطبيقات المخابز والحلويات ومنتجات الألبان. تتميز الدهون شبه الصلبة بمرونة وقابلية دهن مثالية، مما يجعلها مثالية للاستخدام في السمن النباتي، والكريمات، وحشوات الكريمة.

نطاق التقرير وتقسيم سوق الدهون المتخصصة

|

صفات |

رؤى رئيسية حول سوق الدهون المتخصصة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

الإمارات العربية المتحدة |

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق الدهون المتخصصة

"التحول نحو الدهون ذات المصادر المستدامة"

- يبحث المستهلكون في الإمارات العربية المتحدة بشكل متزايد عن بدائل صحية، مما يزيد الطلب على الدهون المتخصصة الغنية بأحماض أوميغا 3 ومضادات الأكسدة وقليلة الدهون المتحولة. وتكتسب زيوت مثل الأفوكادو وبذور الكتان وجوز الهند شعبية متزايدة نظرًا لفوائدها الصحية الملحوظة.

- في مايو 2019، ووفقًا لـ TechTarget, Inc.، التزمت شركات أغذية رائدة مثل نستله وبيبسي ومونديليز إنترناشونال بالتخلص من الدهون المتحولة المُنتجة صناعيًا في منتجاتها بحلول عام 2023، تماشيًا مع مبادرة REPLACE لمنظمة الصحة العالمية. تأتي هذه الخطوة استجابةً مباشرة لوعي المستهلكين المتزايد وطلبهم على خيارات غذائية صحية.

- هناك إقبال متزايد على المنتجات ذات المكونات الطبيعية البسيطة. يفضل المستهلكون الدهون والزيوت الخاصة غير المعدلة وراثيًا، والعضوية، والخالية من الإضافات الصناعية، مما يعكس توجهًا أوسع نحو المنتجات النظيفة.

- تدفع المخاوف البيئية نحو التحول نحو الدهون ذات المصادر المستدامة. ويتزايد الطلب على المنتجات المعتمدة من منظمات مثل المائدة المستديرة لزيت النخيل المستدام (RSPO)، التي تُركز على ممارسات الإنتاج الصديقة للبيئة.

- يُسهم التنوع الثقافي لسكان الإمارات العربية المتحدة وقطاع الأغذية النابض بالحياة في زيادة الطلب على الدهون المتخصصة المتنوعة. وتُستخدم زيوت عالية الجودة، مثل زيت الكمأة والجوز والزبدة المصفاة، بشكل متزايد في الطهي الفاخر، مُلبيةً بذلك أذواقًا راقية.

ديناميكيات سوق الدهون المتخصصة

سائق

"الطلب المتزايد من صناعة المخابز والحلويات"

- مع تزايد بحث المستهلكين عن خيارات طعام فاخرة ومبتكرة، يستجيب المصنعون لذلك بدمج الدهون المتخصصة في تركيباتهم لتحسين المذاق والملمس والشكل. تلعب هذه الدهون - مثل بدائل زبدة الكاكاو، ودهون الحشو، والزيوت النباتية المستحلبة - دورًا حاسمًا في توفير النعومة والقوام الكريمي وثبات المنتج على الرفوف، وهي الصفات المطلوبة في المخبوزات والحلويات عالية الجودة.

- تُسهم مكانة الإمارات العربية المتحدة كمركز إقليمي للسياحة والمأكولات الفاخرة والابتكار الغذائي في زيادة الطلب على تشكيلة متنوعة من المخبوزات والحلويات. ويشهد الإنتاج المحلي نموًا متزايدًا لتلبية الاستهلاك المحلي والطلب المتزايد من قطاعي الضيافة والتجزئة.

- تُستخدم الدهون المتخصصة بشكل متزايد لإنتاج منتجات متميزة تتوافق مع نكهات كل منطقة وتوقعات الأداء في البيئات ذات درجات الحرارة العالية. إضافةً إلى ذلك، يدفع التحول نحو البدائل النباتية الخالية من الدهون المتحولة وذات العلامة النظيفة المصنّعين إلى البحث عن حلول دهون مخصصة تلبي معايير الصحة والأداء.

- توفر الدهون المتخصصة القدرة على إعادة صياغة الوصفات دون المساومة على الجودة، مما يجعلها لا غنى عنها في إنشاء منتجات المخابز والحلويات الحديثة.

على سبيل المثال،

- في يوليو 2024، نشرت شركة ويليام ريد المحدودة مقالاً ينص على أن شركة كارغيل استثمرت 50 مليون دولار أمريكي لتوسيع مصنعها في بورت كلانج، ماليزيا، بهدف توفير الدهون المتخصصة النهائية للمستهلكين في جميع أنحاء منطقة آسيا والمحيط الهادئ والمنتجات شبه النهائية لمرافق الزيوت الصالحة للأكل في أوروبا وأمريكا الجنوبية وأمريكا الشمالية.

- يعكس هذا التوسع التزام الشركة بتلبية الطلب المتزايد على الدهون المتخصصة في مناطق مثل الشرق الأوسط، حيث تعد مقاومة الحرارة أمرًا بالغ الأهمية لمنتجات الشوكولاتة.

- وفقًا للمعهد النيوزيلندي للزيوت والدهون، تلعب الدهون دورًا حاسمًا في الخبز، إذ تُحسّن قوام المنتجات المخبوزة ونكهتها ومدة صلاحيتها. ففي صناعة الخبز، على سبيل المثال، تُغلّف الدهون بنية الغلوتين، مما يجعل العجين أكثر مرونةً ويُنتج فتاتًا أكثر نعومة.

- إن هذه الأهمية الوظيفية تدفع الطلب المتزايد على الدهون، مدفوعًا بالنمو السريع لصناعة المخابز والحلويات العالمية

فرصة

التوسع في المنتجات النباتية والنباتية الصرفة

- يشهد قطاع الدهون المتخصصة اهتمامًا متزايدًا بالمنتجات النباتية والنباتية الصرفة. وتأتي هذه الفرصة نتيجةً لتغيرات في تفضيلات المستهلكين، حيث يبحث المزيد منهم عن خيارات غذائية صحية ومستدامة. وتكتسب الأنظمة الغذائية النباتية شعبيةً متزايدةً بين السكان المحليين والوافدين، وخاصةً بين المستهلكين الشباب الأكثر وعيًا بصحتهم واطلاعًا على أحدث التوجهات الغذائية العالمية.

- يُقدّم مُنتجو ومُصنّعو الأغذية مجموعةً واسعةً من البدائل النباتية، بما في ذلك تلك المُصنّعة من دهون مُتخصصة تُحاكي طعم وملمس المنتجات الحيوانية التقليدية. تُستخدم هذه الدهون المُتخصصة في المخبوزات والحلويات وبدائل الألبان لتحسين الجودة والأداء.

- على سبيل المثال،

- في فبراير 2025، كشفت دراسة نشرتها ResearchGate بعنوان "هل المستهلكون الإماراتيون في الإمارات العربية المتحدة منفتحون على البروتينات البديلة" أن العديد من المستهلكين الإماراتيين يظهرون مواقف إيجابية تجاه البروتينات البديلة وهم على استعداد لاستبدال المصادر الحيوانية، مدفوعين بالمخاوف الصحية والاستدامة والأخلاقية، مما يسلط الضوء على الانفتاح المتزايد على الأنظمة الغذائية النباتية.

- في سبتمبر 2024، أفادت جمعية الشرق الأوسط للنباتيين بارتفاع كبير في إقبال الناس على الأطعمة النباتية في جميع أنحاء الشرق الأوسط، مدفوعًا بمخاوف صحية واستدامة وأخلاقية. وتلبي الابتكارات المحلية والشركات الناشئة هذا الطلب، مع تزايد توافر المنتجات النباتية في محلات السوبر ماركت والمطاعم ومنصات توصيل الطعام في جميع أنحاء المنطقة.

ضبط النفس/التحدي

"ارتفاع تكاليف الدهون المتخصصة"

- وعلى الرغم من ارتفاع الطلب في قطاعات تصنيع الأغذية والحلويات، فإن التكلفة العالية للدهون المتخصصة لا تزال تشكل عائقًا كبيرًا أمام انتشارها في السوق في دولة الإمارات العربية المتحدة. وتخضع هذه الدهون - مثل مكافئات زبدة الكاكاو، والدهون المنظمة، وبدائل الدهون المتحولة - لتقنيات معالجة وصياغة معقدة، مما يؤدي إلى ارتفاع تكاليف الإنتاج مقارنة بالدهون والزيوت التقليدية.

- وعلاوة على ذلك، فإن الحصول على المواد الخام المتميزة مثل زيت النخيل المستدام وزبدة الشيا والمكونات النباتية الغريبة غالباً ما ينطوي على رسوم استيراد، وأسعار صرف متقلبة، وقيود على سلسلة التوريد، مما يؤدي إلى تضخم الأسعار بالنسبة للمصنعين والمستخدمين النهائيين على حد سواء.

- يؤثر هذا العبء المالي بشكل خاص على منتجي الأغذية والمخابز الصغيرة والمتوسطة الحجم، الذين غالبًا ما يعملون بهوامش ربح ضئيلة وقدرة محدودة على تحمل تكاليف المكونات المرتفعة. ونتيجةً لذلك، قد تتجنب هذه الشركات دمج الدهون المتخصصة في منتجاتها أو تلجأ إلى بدائل أرخص وأقل جودة، مما يُبطئ في النهاية من انتشارها في السوق.

- بالإضافة إلى ذلك، قد يجد المستهلكون في شرائح سكان دولة الإمارات العربية المتحدة الحساسة للأسعار أن المنتجات المصنعة من الدهون المتخصصة أقل سهولة في الحصول عليها، خاصة عندما يواجهون أسعارًا مرتفعة على المنتجات المخصصة للصحة.

على سبيل المثال،

- في سبتمبر 2024، وصلت أسعار عقود الكاكاو الآجلة في بورصة إنتركونتيننتال إلى 9,821 دولارًا أمريكيًا للطن، أي أكثر من ضعف سعرها قبل عام، والذي بلغ 3,430 دولارًا أمريكيًا للطن. وقد دفعت هذه الزيادة الكبيرة في أسعار الكاكاو مصنعي الحلويات إلى البحث عن بدائل لزبدة الكاكاو، مثل الدهون المتخصصة، لإدارة التكاليف. ومع ذلك، فإن هذه البدائل لها أيضًا آثارها على التكلفة، مما يؤثر على أسعار المنتجات وربحيتها.

نطاق سوق الدهون المتخصصة

يتم تقسيم سوق الدهون المتخصصة في دولة الإمارات العربية المتحدة إلى خمسة قطاعات بارزة بناءً على النوع والشكل والمصدر والتطبيق وقناة التوزيع.

|

التجزئة |

التجزئة الفرعية |

|

حسب النوع |

|

|

حسب النموذج |

|

|

حسب المصدر |

|

|

حسب الطلب

|

|

|

حسب قناة التوزيع

|

|

في عام 2025، من المتوقع أن تهيمن شريحة مكافئات زبدة الكاكاو (CBE) على السوق بحصة أكبر في شريحة النوع

من المتوقع أن تهيمن شريحة مكافئات زبدة الكاكاو (CBE) على السوق بحصة سوقية تبلغ 26.16٪ بسبب توافقها الممتاز مع زبدة الكاكاو الطبيعية، وفعاليتها من حيث التكلفة، وقدرتها على الحفاظ على الملمس واللمعان والشعور المطلوب في منتجات الشوكولاتة والحلويات.

في عام 2025، من المتوقع أن يشكل قطاع المواد شبه الصلبة الحصة الأكبر خلال فترة التنبؤ في قطاع الأشكال

من المتوقع أن يهيمن قطاع الدهون شبه الصلبة على السوق بحصة سوقية تبلغ 51.95%، بفضل تنوعه وسهولة استخدامه وانتشاره في تطبيقات المخابز والحلويات ومنتجات الألبان. تتميز الدهون شبه الصلبة بمرونة عالية وقابلية للدهن، مما يجعلها مثالية للاستخدام في السمن النباتي، والكريمات، وحشوات الكريمة.

حصة سوق الدهون المتخصصة

يُقدم المشهد التنافسي في السوق تفاصيل لكل منافس. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها التسويقية الجديدة، وحضورها الإقليمي، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة تطبيقاتها. تتعلق نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات على السوق.

الشركات الرائدة الرئيسية العاملة في السوق هي:

- شركة كارغيل، المحدودة (الولايات المتحدة)

- شركة ويلمار الدولية المحدودة (سنغافورة)

- مجموعة ICC (إندونيسيا)

- زيت أوشا الصالح للأكل (الإمارات العربية المتحدة)

- أبيكال (سنغافورة)

- التعاون سليمان للخدمات (مؤسسة منطقة حرة) (الإمارات العربية المتحدة)

- دولزر (الإمارات العربية المتحدة)

- شركة سها لتجارة الزيوت الصالحة للأكل (الإمارات العربية المتحدة)

- مجموعة شهران (الإمارات العربية المتحدة)

- شركة الأغذية المتحدة (الإمارات العربية المتحدة)

أحدث التطورات في سوق الدهون المتخصصة في دولة الإمارات العربية المتحدة

- في فبراير 2025، شاركت مجموعة ICC في معرض جلفود 2025 في مركز دبي التجاري العالمي، حيث عرضت منتجاتها من زيت النخيل الفاخر، بما في ذلك زيوت الطهي والدهون المتخصصة ومكونات المخبوزات. وقد أتاح هذا الحدث فرصة لتعزيز الشراكات العالمية وتسليط الضوء على التزام الشركة بالاستدامة والابتكار. وتحرص مجموعة ICC على توسيع حضورها العالمي وتلبية احتياجات الصناعة المتغيرة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة

1.4 القيود

1.5 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 سنة تم أخذها في الاعتبار للدراسة

2.3 العملة والتسعير

2.4 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.5 النمذجة متعددة المتغيرات

2.6 المقابلات الأولية مع قادة الرأي الرئيسيين

2.7 شبكة موقع سوق DBMR

2.8 تحليل حصة موردي DBMR

2.9 شبكة تغطية تطبيقات السوق

2.1 المصادر الثانوية

2.11 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 قوى بورتر الخمس

4.1.1 تهديد الوافدين الجدد

4.1.2 قوة مساومة الموردين

4.1.3 قوة مساومة المشترين

4.1.4 التهديد بالبدائل

4.1.5 المنافسة الداخلية

4.2 سيناريو الاستيراد والتصدير

4.3 تحليل التسعير

4.4 تحليل سلسلة القيمة: سوق الدهون المتخصصة في الإمارات العربية المتحدة

4.4.1 المشتريات:

4.4.2 التصنيع:

4.4.3 التسويق والتوزيع:

4.5 نظرة عامة على العلامة التجارية

4.5.1 تحليل العلامة التجارية المقارنة

4.5.2 نظرة عامة على المنتج مقابل العلامة التجارية

4.6 الميزة التنافسية لإنشاء مصنع للدهون المتخصصة في الإمارات العربية المتحدة

4.6.1 الموقع الاستراتيجي والخدمات اللوجستية: بوابة إلى دول مجلس التعاون الخليجي ومنطقة الشرق الأوسط وشمال أفريقيا

4.6.2 الاستقرار الاقتصادي والسياسات الجاذبة للمستثمرين

4.6.3 الطلب المحلي المتزايد وتطور المستهلك

4.6.4 الابتكار في مجال الأغذية والمشروبات القائم على السياحة

4.6.5 التكامل مع أهداف الأمن الغذائي الوطني والابتكار

4.6.6 الالتزامات المتعلقة بالنظام البيئي التكنولوجي والاستدامة

4.6.7 الوصول إلى السوق: الوصول إلى سوق دول مجلس التعاون الخليجي البالغة قيمته 65 مليار دولار أمريكي

4.6.8 اتفاقيات التجارة الشاملة

4.6.9 تجارة التجزئة والإلكترونيات

4.6.9.1 التوسع التجاري

4.6.10 الخاتمة

4.7 الاتجاهات الناشئة والتوقعات المستقبلية

4.7.1 التركيز على الصحة والعافية

4.7.2 التنوع والتميز في فنون الطهي

4.7.3 الاستدامة والتوريد الأخلاقي

4.7.4 الابتكار في عروض المنتجات

4.7.5 الآفاق المستقبلية

4.8 العوامل المؤثرة على قرار الشراء للمستخدمين النهائيين

4.8.1 حساسية التكلفة والتسعير

4.8.2 الأداء والوظيفة

4.8.3 اتجاهات الصحة والتغذية

4.8.4 شهادة الحلال والامتثال التنظيمي

4.8.5 نظافة الملصق وشفافية المكونات

4.8.6 سمعة العلامة التجارية وموثوقية الموردين

4.8.7 الاستدامة والتوريد الأخلاقي

4.8.8 الابتكار وتخصيص المنتج

4.8.9 الخاتمة

4.9 استراتيجيات النمو التي يتبناها اللاعبون الرئيسيون في السوق

4.9.1 شركة كارغيل

4.9.2 شركة ويلمار الدولية المحدودة

4.9.3 مجموعة ICC

4.9.4 زيت أوشا الصالح للأكل

4.9.5 قمي

4.9.6 شركة الأغذية المتحدة

4.1 تأثير التباطؤ الاقتصادي

4.10.1 تأثير السعر

4.10.2 التأثير على سلسلة التوريد

4.10.3 ارتفاع تكاليف المدخلات يضغط على هوامش الربح

4.10.4 التأثير على القرارات الاستراتيجية للشركة

4.10.5 الخاتمة

4.11 اتجاهات الصناعة والتوقعات المستقبلية

4.11.1 التركيز على الصحة والعافية

4.11.2 الامتثال التنظيمي وشهادة الحلال

4.11.3 المنافسة والابتكار

4.11.4 الاستدامة والتوريد الأخلاقي

4.11.5 التطورات التكنولوجية

4.11.6 التوقعات المستقبلية

4.11.7 الخاتمة

4.12 تحليل الاستثمار والتكلفة لإنشاء مصنع لتصنيع الدهون المتخصصة في الإمارات العربية المتحدة

4.12.1 تفاصيل الاستثمار الرأسمالي

4.12.1.1 الأراضي والبنية التحتية

4.12.1.2 الآلات والمعدات

4.12.1.3 شراء المواد الخام

4.12.1.4 البحث والتطوير وتطوير المنتجات

4.12.1.5 تكاليف العمالة والتشغيل

4.12.1.6 التعبئة والتغليف والخدمات اللوجستية

4.12.1.7 الامتثال والشهادات

4.12.1.8 آخرون

4.13 نظرة عامة على الابتكارات التكنولوجية

4.13.1 تقنيات تعديل الدهون المتقدمة

4.13.2 إعادة التدوير والحد من النفايات

4.13.3 الملصق النظيف والشفافية

4.13.4 مصادر مستدامة وممارسات صديقة للبيئة

4.13.5 تطوير المنتجات التي تراعي الصحة

4.13.6 التخصيص والمزج الوظيفي

4.13.7 التكامل التكنولوجي في مرافق الإنتاج

4.13.8 مبادرات البحث والتطوير

4.13.9 الخاتمة

4.14 نظرة عامة على القدرة الإنتاجية

4.14.1 نظرة عامة

4.14.2 توزيع القدرة الإقليمية

4.14.3 اللاعبون الرئيسيون وبصمة المنشأة

4.14.4 التحديات والتوقعات المستقبلية

4.14.4.1 التحديات

4.14.4.2 التوقعات

4.15 تحليل مصادر المواد الخام

4.15.1 زيت النخيل

4.15.2 زيت نواة النخيل (PKO)

4.15.3 زبدة الشيا

4.15.4 زبدة الكاكاو ومكافئاتها (CBES)

4.15.5 زيت جوز الهند

4.15.6 الدهون الغريبة

4.16 تحليل سلسلة التوريد

4.16.1 مصادر المواد الخام

4.16.2 المعالجة والتصنيع

4.16.3 ضمان الجودة والامتثال التنظيمي

4.16.4 التوزيع والخدمات اللوجستية

4.16.5 صناعات الاستخدام النهائي

4.16.6 اتجاهات التجزئة والمستهلكين

4.16.7 التحديات والفرص

4.16.8 التحديات:

4.16.9 الفرص:

4.16.10 الخاتمة

4.17 التعريفات الجمركية وتأثيرها على السوق

4.17.1 أسعار التعريفات الحالية في أسواق الدول الخمس الكبرى

4.17.2 التوقعات: الإنتاج المحلي مقابل الاعتماد على الواردات

4.17.3 ديناميكيات معايير اختيار البائعين

4.17.4 التأثير على سلسلة التوريد

4.17.4.1 شراء المواد الخام

4.17.4.2 التصنيع والإنتاج

4.17.4.3 الخدمات اللوجستية والتوزيع

4.17.4.4 تحديد الأسعار وموقع السوق

4.17.5 المشاركون في الصناعة: التحركات الاستباقية

4.17.5.1 تحسين سلسلة التوريد

4.17.5.2 مؤسسات المشاريع المشتركة

4.17.6 التأثير على الأسعار

4.17.7 الميل التنظيمي

4.17.7.1 محاذاة التجارة واتفاقيات التجارة الحرة بين دول مجلس التعاون الخليجي

4.17.7.2 المناطق الخاصة ونماذج إعادة التصدير

4.17.7.3 الدعم المحلي والاستجابة للسياسات

4.17.7.4 مسار التصحيح الداخلي

5 تغطية التنظيم

5.1 التراخيص الصناعية والتجارية

5.2 تسجيل غرفة التجارة والبلدية

5.3 سلامة الغذاء والامتثال للمعايير

5.4 شهادة الحلال

5.5 التصاريح البيئية والاستدامة

5.6 شهادات الجودة والعملية

6 نظرة عامة على السوق

6.1 برامج التشغيل

6.1.1 الطلب المتزايد من صناعة المخابز والحلويات

6.1.2 زيادة وعي المستهلك فيما يتعلق بالصحة والتغذية

6.1.3 زيادة عدد السكان المغتربين والتأثير الغربي

6.1.4 صناعة الأغذية العضوية سريعة النمو

6.2 القيود

6.2.1 ارتفاع تكاليف الدهون المتخصصة

6.3 الفرص

6.3.1 التوسع في المنتجات النباتية والنباتية الصرفة

6.3.2 التطورات التكنولوجية في تعديل الدهون

6.3.3 تزايد الطلب على المنتجات الحلال المعتمدة والملصقة بشكل نظيف

6.4 التحديات

6.4.1 المنافسة الشديدة من الزيوت والزبدة القياسية

6.4.2 القيود المناخية على الإنتاج المحلي

7 سوق الدهون المتخصصة في الإمارات العربية المتحدة، حسب النوع

7.1 نظرة عامة

7.2 مكافئات زبدة الكاكاو (CBE)

7.3 بدائل زبدة الكاكاو (CBR)

7.4 بدائل زبدة الكاكاو (CBS)

7.5 محسنات زبدة الكاكاو (CBI)

7.6 بدائل دهن الحليب (MFR)

7.7 بدائل دهن الحليب اللامائية (AMFR)

7.8 الدهون المُستَسْتَرة

7.9 زبدة الشيا وستيرين الملح

7.1 زبدة الشيا وزيت الملح

7.11 HPMF IV 33-37

7.12 HPMF IV 45-47

7.13 دهون المخابز

7.14 الدهون المملوءة

7.15 سمن نباتي

7.16 آخرون

8 سوق الدهون المتخصصة في الإمارات العربية المتحدة، حسب الشكل

8.1 نظرة عامة

8.2 شبه صلب

8.3 صلب

8.4 سائل

9 سوق الدهون المتخصصة في الإمارات العربية المتحدة، حسب المصدر

9.1 نظرة عامة

9.2 الدهون النباتية المتخصصة

9.3 الدهون المتخصصة ذات الأصل الحيواني

10 سوق الدهون المتخصصة في الإمارات العربية المتحدة، حسب الطلب

10.1 نظرة عامة

10.2 صناعة الأغذية والمشروبات

10.3 المستحضرات الصيدلانية والمكملات الغذائية

10.4 مستحضرات التجميل والعناية الشخصية

10.5 أعلاف الحيوانات وأغذية الحيوانات الأليفة

10.6 آخرون

11 سوق الدهون المتخصصة في الإمارات العربية المتحدة، حسب قنوات التوزيع

11.1 نظرة عامة

11.2 B2B (من شركة إلى شركة)

11.3 B2C (من الشركة إلى المستهلك)

12 سوق الدهون المتخصصة في الإمارات العربية المتحدة: مشهد الشركة

12.1 تحليل أسهم الشركة: الإمارات العربية المتحدة

13 تحليل SWOT

14 نبذة عن الشركة

14.1 شركة كارغيل، المساهمة

14.1.1 لمحة عامة عن الشركة

14.1.2 محفظة المنتجات

14.1.3 التطورات الأخيرة

14.2 شركة ويلمار الدولية المحدودة

14.2.1 لمحة عامة عن الشركة

14.2.2 تحليل الإيرادات

14.2.3 محفظة المنتجات/العلامات التجارية

14.2.4 التطورات الأخيرة

14.3 مجموعة ICC

14.3.1 لمحة عامة عن الشركة

14.3.2 محفظة المنتجات

14.3.3 التطورات الأخيرة

14.4 زيت أوشا الصالح للأكل

14.4.1 لمحة عامة عن الشركة

14.4.2 محفظة المنتجات

14.4.3 التطورات الأخيرة

14.5 قمة

14.5.1 لمحة عامة عن الشركة

14.5.2 محفظة المنتجات

14.5.3 التطورات الأخيرة

14.6 التعاون سليمان للخدمات (مؤسسة منطقة حرة)

14.6.1 لمحة عامة عن الشركة

14.6.2 محفظة المنتجات

14.6.3 التطورات الأخيرة

14.7 دولزر

14.7.1 لمحة عامة عن الشركة

14.7.2 محفظة المنتجات

14.7.3 التطورات الأخيرة

14.8 شركة صحا لتجارة الزيوت الصالحة للأكل

14.8.1 لمحة عامة عن الشركة

14.8.2 محفظة المنتجات

14.8.3 التطورات الأخيرة

14.9 مجموعة شهران

14.9.1 لمحة عامة عن الشركة

14.9.2 محفظة المنتجات

14.9.3 التطورات الأخيرة

14.1 شركة الأغذية المتحدة

14.10.1 لمحة عامة عن الشركة

14.10.2 تحليل الإيرادات

14.10.3 محفظة المنتجات

14.10.4 التطورات الأخيرة

15 استبيان

16 تقارير ذات صلة

List of Table

الجدول 1 تحليل العلامة التجارية المقارنة: اللاعبون الرئيسيون

الجدول 2 نظرة عامة على المنتج مقابل العلامة التجارية

الجدول 3 اتفاقيات الشراكة الاقتصادية الشاملة

الجدول 4 التغطية التنظيمية

الجدول 5 أنواع الدهون وفوائدها الغذائية

الجدول 6 سوق الدهون المتخصصة في الإمارات العربية المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 7: مكافئات زبدة الكاكاو في سوق الدهون المتخصصة في دولة الإمارات العربية المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 8 بدائل زبدة الكاكاو في سوق الدهون المتخصصة في دولة الإمارات العربية المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 9 بدائل زبدة الكاكاو في سوق الدهون المتخصصة في دولة الإمارات العربية المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 10 سوق الدهون المتخصصة في الإمارات العربية المتحدة، حسب الشكل، 2018-2032 (بالألف دولار أمريكي)

الجدول 11 سوق الدهون المتخصصة في الإمارات العربية المتحدة، حسب المصدر، 2018-2032 (بالألف دولار أمريكي)

الجدول 12: الدهون النباتية المتخصصة في سوق الدهون المتخصصة في دولة الإمارات العربية المتحدة، حسب المصدر، 2018-2032 (بالألف دولار أمريكي)

الجدول 13: الدهون المتخصصة ذات الأصل الحيواني في سوق الدهون المتخصصة في دولة الإمارات العربية المتحدة، حسب المصدر، 2018-2032 (بالألف دولار أمريكي)

الجدول 14 سوق الدهون المتخصصة في الإمارات العربية المتحدة، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 15: صناعة الأغذية والمشروبات في الإمارات العربية المتحدة في سوق الدهون المتخصصة، حسب التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 16: صناعة المخابز والحلويات في سوق الدهون المتخصصة في الإمارات العربية المتحدة، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 17 بدائل الألبان والأغذية النباتية في سوق الدهون المتخصصة في دولة الإمارات العربية المتحدة، حسب التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 18: سوق زيوت القلي والطهي في الإمارات العربية المتحدة للدهون المتخصصة، حسب الاستخدام، 2018-2032 (بالألف دولار أمريكي)

الجدول 19: تغذية الرضع في سوق الدهون المتخصصة في الإمارات العربية المتحدة، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 20: الأدوية والمكملات الغذائية في سوق الدهون المتخصصة في دولة الإمارات العربية المتحدة، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 21: مستحضرات التجميل والعناية الشخصية في سوق الدهون المتخصصة في دولة الإمارات العربية المتحدة، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 22: أعلاف الحيوانات وأغذية الحيوانات الأليفة في سوق الدهون المتخصصة في دولة الإمارات العربية المتحدة، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 23 سوق الدهون المتخصصة في الإمارات العربية المتحدة، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 24 - تعاملات الشركات مع المستهلكين في سوق الدهون المتخصصة في دولة الإمارات العربية المتحدة، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

List of Figure

الشكل 1 سوق الدهون المتخصصة في الإمارات العربية المتحدة

الشكل 2 سوق الدهون المتخصصة في الإمارات العربية المتحدة: تحليل البيانات المثلثية

الشكل 3 سوق الدهون المتخصصة في الإمارات العربية المتحدة: تحليل DROC

الشكل 4 سوق الدهون المتخصصة في الإمارات العربية المتحدة: تحليل السوق العالمي مقابل الإقليمي

الشكل 5 سوق الدهون المتخصصة في الإمارات العربية المتحدة: تحليل أبحاث الشركة

الشكل 6 سوق الدهون المتخصصة في الإمارات العربية المتحدة: النمذجة متعددة المتغيرات

الشكل 7 سوق الدهون المتخصصة في الإمارات العربية المتحدة: التركيبة السكانية للمقابلات

الشكل 8 سوق الدهون المتخصصة في الإمارات العربية المتحدة: شبكة مواقع سوق DBMR

الشكل 9: سوق الدهون المتخصصة في الإمارات العربية المتحدة: تحليل حصة البائعين

الشكل 10 الملخص التنفيذي

الشكل 11 سوق الدهون المتخصصة في الإمارات العربية المتحدة: التجزئة

الشكل 12: خمسة عشر قطاعًا تشكل سوق الدهون المتخصصة في الإمارات العربية المتحدة، حسب النوع (2024)

الشكل 13 القرارات الاستراتيجية

الشكل 14 من المتوقع أن يؤدي الطلب المتزايد من صناعة المخابز والحلويات إلى دفع سوق الدهون المتخصصة في دولة الإمارات العربية المتحدة في الفترة المتوقعة (2025-2032)

الشكل 15 من المتوقع أن تشكل مكافئات زبدة الكاكاو (CBE) أكبر حصة من سوق الدهون المتخصصة في دولة الإمارات العربية المتحدة في عامي 2025 و2032

الشكل 16 قوى بورتر الخمس

الشكل 17 سيناريو الاستيراد والتصدير (بالألف دولار أمريكي)

الشكل 18 سوق الدهون المتخصصة في الإمارات العربية المتحدة، 2024-2032، متوسط سعر البيع (دولار أمريكي/كجم)

الشكل 19 تحليل سلسلة القيمة لسوق الدهون المتخصصة في دولة الإمارات العربية المتحدة

الشكل 20: العوامل المحركة والقيود والفرص والتحديات لسوق الدهون المتخصصة في دولة الإمارات العربية المتحدة

الشكل 21 عدد السكان المغتربين من مختلف البلدان في الإمارات العربية المتحدة

الشكل 22 سوق الدهون المتخصصة في الإمارات العربية المتحدة: حسب النوع، 2024

الشكل 23 سوق الدهون المتخصصة في الإمارات العربية المتحدة: حسب الشكل، 2024

الشكل 24 سوق الدهون المتخصصة في الإمارات العربية المتحدة: حسب المصدر، 2024

الشكل 25 سوق الدهون المتخصصة في الإمارات العربية المتحدة: حسب التطبيق، 2024

الشكل 26 سوق الدهون المتخصصة في الإمارات العربية المتحدة: حسب قنوات التوزيع، 2024

الشكل 27 سوق الدهون المتخصصة في الإمارات العربية المتحدة: حصة الشركة 2024 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.