Apac Infusion Pump System Accessories Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.46 Billion

USD

8.50 Billion

2025

2033

USD

3.46 Billion

USD

8.50 Billion

2025

2033

| 2026 –2033 | |

| USD 3.46 Billion | |

| USD 8.50 Billion | |

| % | |

|

Marktsegmentierung für Infusionspumpensysteme, Zubehör und Software im asiatisch-pazifischen Raum nach Produkttyp (Infusionspumpensysteme, Infusionspumpenzubehör und Infusionspumpen-Managementsoftware), Anwendung (Allgemeine Infusion, Schmerz- und Anästhesiemanagement, Insulininfusion, Enterale Infusion, Chemotherapie, Pädiatrie/Neonatologie, Hämatologie, Gastroenterologie und Sonstige), Typ (Traditionelle und Spezial-Infusionspumpen), Verwendung (Einweg- und Mehrwegprodukte), Infusionsmethode (Intravenös, Arteriell, Subkutan und Epidural), Infusionsart (Kontinuierliche und intermittierende Infusion), Betriebsart (Spritzenpumpe, Elastomerpumpe, Peristaltikpumpe, Mehrkanalpumpe und Smart-Pumpe), Endnutzer (Krankenhäuser und Kliniken, Häusliche Pflege, Ambulante und Chirurgische Zentren und Sonstige), Vertriebskanal (Direktvergabe und Einzelhandel) – Branchentrends und Prognose bis 2033

Marktgröße für Infusionspumpensysteme, Zubehör und Software im asiatisch-pazifischen Raum

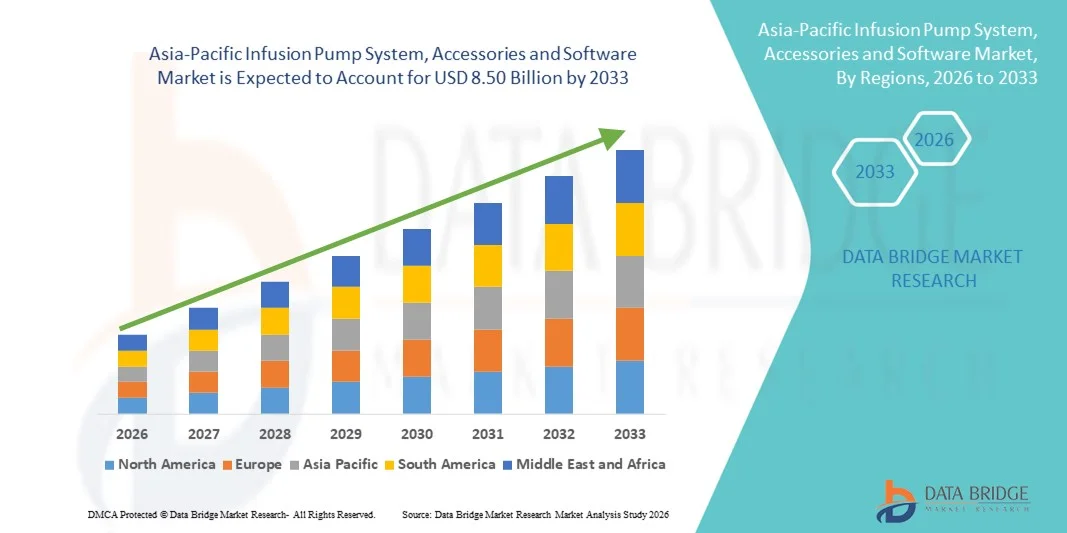

- Der Markt für Infusionspumpensysteme, Zubehör und Software im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 3,46 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 8,50 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,9 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher Infusionstechnologien, den Ausbau der Krankenhausinfrastruktur und die steigende Prävalenz chronischer Krankheiten angetrieben, wodurch die Nachfrage nach präzisen und automatisierten Medikamentenverabreichungssystemen ansteigt.

- Darüber hinaus positionieren die zunehmende Integration von IT im Gesundheitswesen, steigende Investitionen in intelligente Krankenhauslösungen und die Nachfrage nach verbesserter Patientensicherheit und -überwachung Infusionspumpen und zugehörige Software als unverzichtbare Komponenten der modernen klinischen Versorgung. Diese Faktoren beschleunigen die Marktakzeptanz und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Infusionspumpensysteme, Zubehör und Software im asiatisch-pazifischen Raum

- Der Markt für Infusionspumpensysteme, Zubehör und Software, einschließlich Infusionspumpensystemen, Zubehör und Software, ermöglicht eine präzise und automatisierte Medikamentenverabreichung und ist aufgrund seiner Genauigkeit, Sicherheitsmerkmale und Integration in Krankenhausinformationssysteme zu einem wichtigen Bestandteil der modernen Gesundheitsinfrastruktur in Krankenhäusern, Kliniken und der häuslichen Pflege geworden.

- Die steigende Nachfrage nach Infusionspumpen wird in erster Linie durch die zunehmende Verbreitung chronischer Krankheiten, die steigenden Krankenhauseinweisungen und den Bedarf an zuverlässiger und effizienter intravenöser Therapie sowie durch die Digitalisierung des Gesundheitswesens und Initiativen zur Patientenüberwachung angetrieben.

- Japan dominierte 2025 den asiatisch-pazifischen Markt für Infusionspumpensysteme, Zubehör und Software mit dem größten Umsatzanteil von 34,7 %, was auf eine fortschrittliche Krankenhausinfrastruktur, die hohe Akzeptanz intelligenter Medizinprodukte und die starke Präsenz etablierter Medizinproduktehersteller zurückzuführen ist.

- China dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem Markt für Infusionspumpensysteme, Zubehör und Software im asiatisch-pazifischen Raum sein. Treiber dieses Wachstums sind der Ausbau der Krankenhausinfrastruktur, staatliche Initiativen zur Modernisierung des Gesundheitswesens und die zunehmende Nutzung fortschrittlicher Medizinprodukte in städtischen und ländlichen Krankenhäusern.

- Das Segment der Spritzenpumpen dominierte den Markt für Infusionspumpensysteme, Zubehör und Software im asiatisch-pazifischen Raum mit einem Marktanteil von 38,5 % im Jahr 2025. Ausschlaggebend hierfür waren die Präzision bei der Verabreichung kleiner Medikamentenvolumina, die einfache Handhabung auf Intensivstationen und die Kompatibilität mit einer breiten Palette von Therapien.

Berichtsgegenstand und Marktsegmentierung für Infusionspumpensysteme, Zubehör und Software im asiatisch-pazifischen Raum

|

Attribute |

Wichtige Markteinblicke in Infusionspumpensysteme, Zubehör und Software im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Infusionspumpensysteme, Zubehör und Software im asiatisch-pazifischen Raum

Fortschritte in der intelligenten und vernetzten Infusionstechnologie

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Infusionspumpensysteme, Zubehör und Software im asiatisch-pazifischen Raum ist die Integration intelligenter Konnektivität und IoT-fähiger Funktionen, die Echtzeitüberwachung, Datenanalyse und Fernsteuerung von Infusionstherapien ermöglichen.

- Die B. Braun Space Infusionspumpe beispielsweise kann an Krankenhausnetzwerke angeschlossen werden, um mehrere Patienten gleichzeitig zu überwachen und Klinikern die Fernanpassung der Infusionsparameter zu ermöglichen. Ebenso bietet die BeneFusion-Pumpenserie von Mindray eine zentrale Überwachung und Alarmierung über integrierte Krankenhaussoftwareplattformen.

- Intelligente Infusionspumpen nutzen KI und prädiktive Analysen , um die Medikamentenverabreichung zu optimieren, Anomalien zu erkennen und Dosierungsanpassungen vorzuschlagen. Dadurch werden die Patientensicherheit verbessert und Fehler reduziert. Beispielsweise verwenden einige Hospira Plum A+ Pumpen intelligente Warnmeldungen, um Pflegekräfte über Verstopfungen oder Dosierungsabweichungen zu informieren.

- Die Integration mit Krankenhausinformationssystemen ermöglicht eine nahtlose Dokumentation, automatisierte Berichterstattung und zentrale Steuerung, sodass das medizinische Personal mehrere Infusionsgeräte über eine einzige Schnittstelle verwalten und die betriebliche Effizienz verbessern kann.

- Dieser Trend hin zu vernetzten, datengesteuerten und automatisierten Infusionssystemen verändert klinische Arbeitsabläufe grundlegend und veranlasst Hersteller wie Terumo zur Entwicklung von IoT-fähigen Pumpen mit Funktionen wie automatischen Alarmbenachrichtigungen und Fernüberwachung.

- Die Nachfrage nach intelligenten, vernetzten und interoperablen Infusionslösungen wächst in Krankenhäusern, Kliniken und der häuslichen Pflege rasant, da Gesundheitsdienstleister Patientensicherheit, Effizienz und integriertes Therapiemanagement zunehmend priorisieren.

- Die Integration mit elektronischen Patientenakten (EPA) und Cloud-basierten Plattformen verbessert die Datenanalysefunktionen und ermöglicht es Gesundheitsdienstleistern, Therapieergebnisse zu verfolgen, die Ressourcenzuweisung zu optimieren und die klinische Entscheidungsfindung zu verbessern.

Marktdynamik für Infusionspumpensysteme, Zubehör und Software im asiatisch-pazifischen Raum

Treiber

Ausbau der Gesundheitsinfrastruktur und Management chronischer Krankheiten

- Das rasante Wachstum der Gesundheitsinfrastruktur, gepaart mit der zunehmenden Verbreitung chronischer Erkrankungen, die eine kontinuierliche intravenöse Therapie erfordern, ist ein wichtiger Treiber für den Markt für Infusionspumpen im asiatisch-pazifischen Raum.

- Beispielsweise startete Mindray im März 2025 eine Initiative zur Lieferung fortschrittlicher Infusionspumpen an Krankenhäuser der zweiten und dritten Versorgungsstufe in Indien und China, um die Therapiegenauigkeit und die Patientenüberwachung zu verbessern.

- Steigende Krankenhausaufnahmen und der Bedarf an zuverlässigen Medikamentenverabreichungssystemen drängen Gesundheitsdienstleister dazu, fortschrittliche Infusionspumpen einzuführen, die Fehler minimieren und die Therapieergebnisse optimieren.

- Zudem macht der Trend hin zu digitalen Krankenhauslösungen und elektronischen Patientenakten Infusionspumpen mit integrierter Software und Konnektivität für effiziente klinische Arbeitsabläufe unerlässlich.

- Der Komfort der automatisierten Medikamentenverabreichung, der Echtzeitüberwachung und der Fernsteuerungsfunktionen treibt die Einführung von Infusionspumpensystemen sowohl in der Akutversorgung als auch in der häuslichen Pflege voran, wobei die Hersteller benutzerfreundliche und skalierbare Lösungen anbieten.

- Staatliche Initiativen und Fördermittel zur Modernisierung von Gesundheitseinrichtungen in Ländern wie China, Indien und Australien beschleunigen die Einführung fortschrittlicher Infusionstechnologien zusätzlich.

- Das wachsende Bewusstsein und Schulungsprogramme für medizinisches Fachpersonal zu sicheren und effizienten Infusionspraktiken stärken das Vertrauen in die Einführung intelligenter Infusionssysteme.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich der Gerätesicherheit und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Bedenken hinsichtlich Gerätefehlfunktionen, Softwarefehlern und Problemen bei der Einhaltung gesetzlicher Vorschriften stellen erhebliche Herausforderungen für eine breitere Marktakzeptanz dar, da Infusionspumpen die strikte Einhaltung von Sicherheits- und Qualitätsstandards erfordern.

- Beispielsweise haben gemeldete Softwarefehler bei einigen Infusionspumpenmodellen zu Dosierungsfehlern geführt, was Gesundheitsdienstleister hinsichtlich eines breiten Einsatzes vorsichtig macht.

- Die Berücksichtigung dieser Bedenken durch strenge Gerätetests, robuste Softwarevalidierung und die Einhaltung nationaler und internationaler Vorschriften für Medizinprodukte ist unerlässlich, um Vertrauen zwischen Krankenhäusern und Klinikern aufzubauen.

- Zudem können die relativ hohen Kosten fortschrittlicher Infusionspumpensysteme und der zugehörigen Software die Akzeptanz in Krankenhäusern mit begrenztem Budget oder in der häuslichen Pflege trotz ihrer klinischen Vorteile einschränken.

- Während sich die Preise allmählich stabilisieren, kann der wahrgenommene höhere Preis intelligenter Infusionssysteme in Verbindung mit strengen regulatorischen Anforderungen eine rasche Markteinführung behindern; die Bewältigung dieser Herausforderungen durch erschwingliche, konforme und zuverlässige Lösungen ist entscheidend für ein nachhaltiges Marktwachstum.

- Begrenzte technische Expertise und Wartungskapazitäten in kleineren Krankenhäusern oder ländlichen Kliniken können die ordnungsgemäße Verwendung und Zuverlässigkeit moderner Infusionspumpen beeinträchtigen.

- Interoperabilitätsprobleme zwischen der Software von Infusionspumpen und bestehenden IT-Systemen im Krankenhaus können operative Herausforderungen darstellen und die breite Akzeptanz verzögern, bis standardisierte Integrationslösungen implementiert sind.

Marktübersicht für Infusionspumpensysteme, Zubehör und Software im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Produkttyp, Anwendung, Art, Verwendung, Infusionsmethode, Infusionsart, Betriebsart, Endverbraucher und Vertriebskanal.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Infusionspumpen im asiatisch-pazifischen Raum in Infusionspumpensysteme, Infusionspumpenzubehör und Infusionspumpenmanagement-Software unterteilt. Das Segment der Infusionspumpensysteme dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die entscheidende Rolle zurückzuführen, die diese Systeme bei der präzisen Medikamentendosierung in Krankenhäusern, Kliniken und der häuslichen Pflege spielen. Krankenhäuser bevorzugen diese Systeme aufgrund ihrer Bedeutung für die Patientensicherheit, insbesondere auf Intensivstationen, in der Onkologie und in Kinderstationen. Technologische Fortschritte wie intelligente Pumpen, Mehrkanalsysteme und die Integration des Internets der Dinge (IoT) verbessern die Überwachung und die Effizienz der Arbeitsabläufe zusätzlich. Die zunehmende Verbreitung chronischer Krankheiten und Investitionen in eine moderne Gesundheitsinfrastruktur fördern das Wachstum dieses Segments. Seine etablierte Präsenz in den entwickelten und aufstrebenden Gesundheitsmärkten des asiatisch-pazifischen Raums gewährleistet eine stetige Akzeptanz.

Das Segment der Softwarelösungen für das Infusionspumpenmanagement wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung digitaler Gesundheitslösungen und Initiativen für intelligente Krankenhäuser. Diese Softwarelösungen ermöglichen die zentrale Überwachung, die Reduzierung von Dosierungsfehlern und die Fernverwaltung mehrerer Pumpen. Die Integration in die elektronischen Patientenakten (EMR/EHR) des Krankenhauses verbessert die Arbeitsabläufe und verringert manuelle Fehler. Krankenhäuser setzen diese Lösungen vermehrt ein, um die Medikamentenverabreichung zu optimieren und die Patientensicherheit zu erhöhen. Das Segment ist besonders in großen Krankenhäusern mit mehreren Stationen und Einrichtungen mit hohem Patientenaufkommen beliebt.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in allgemeine Infusionstherapie, Schmerz- und Anästhesiemanagement, Insulininfusion, enterale Infusion, Chemotherapie, Pädiatrie/Neonatologie, Hämatologie, Gastroenterologie und weitere Bereiche unterteilt. Das Segment der allgemeinen Infusionstherapie dominierte den Markt im Jahr 2025 und erzielte den größten Umsatzanteil aufgrund seiner breiten Anwendbarkeit bei der Verabreichung von Flüssigkeiten, Elektrolyten und Medikamenten in Krankenhäusern. Intensivstationen, Notaufnahmen und postoperative Bereiche sind stark auf allgemeine Infusionspumpen angewiesen. Das Segment profitiert von der Vertrautheit des medizinischen Personals mit den Pumpen und der großen Anzahl installierter kompatibler Geräte. Der weitverbreitete Einsatz in Krankenhäusern sichert eine kontinuierliche Umsatzgenerierung. Steigende Patientenzahlen und der Ausbau der Gesundheitsinfrastruktur stärken dieses Segment zusätzlich.

Das Segment Chemotherapie wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum (CAGR) verzeichnen, getrieben durch die steigende Krebsprävalenz in Ländern wie China, Indien und Japan. Onkologische Stationen benötigen eine präzise und kontrollierte Verabreichung zytotoxischer Medikamente, weshalb Infusionspumpen unerlässlich sind. Moderne Pumpen reduzieren Dosierungsfehler und verbessern die Patientensicherheit. Steigende Investitionen in die Infrastruktur der Krebsbehandlung und staatliche Förderprogramme beschleunigen das Wachstum dieses Segments. Krankenhäuser setzen diese Systeme sowohl für die stationäre als auch für die ambulante Chemotherapie ein.

- Nach Typ

Basierend auf dem Pumpentyp ist der Markt in traditionelle und Spezialinfusionspumpen unterteilt. Das Segment der traditionellen Infusionspumpen dominierte den Markt im Jahr 2025 aufgrund ihrer Zuverlässigkeit, Kosteneffizienz und weiten Verbreitung in Krankenhäusern und Kliniken. Diese Pumpen werden häufig in der allgemeinen Infusionstherapie, der Schmerztherapie und der Pädiatrie eingesetzt. Kliniker bevorzugen traditionelle Pumpen aufgrund ihrer Einfachheit, Benutzerfreundlichkeit und Kompatibilität mit Standardzubehör. Krankenhäuser jeder Größe setzen diese Pumpen für Routinebehandlungen ein. Die Vertrautheit des Segments mit traditionellen Pumpen unter Klinikern und ihre bewährte Leistungsfähigkeit sichern eine anhaltende Nachfrage. Die kontinuierliche Nutzung in öffentlichen und privaten Gesundheitseinrichtungen trägt zur Marktführerschaft bei.

Das Segment der Spezialinfusionspumpen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Anwendung in der Onkologie, Pädiatrie und Intensivmedizin. Zu den Spezialpumpen zählen intelligente Pumpen, Spritzenpumpen, Mehrkanalpumpen und Geräte mit integrierter Software zur Fernüberwachung. Diese Pumpen werden bevorzugt bei Hochrisikotherapien eingesetzt, bei denen eine präzise Dosierung entscheidend ist. Das Wachstum wird durch die steigende Prävalenz chronischer Erkrankungen und Investitionen von Krankenhäusern in moderne Behandlungstechnologien begünstigt. Technologische Innovationen und ein verstärkter Fokus auf Patientensicherheit fördern die Akzeptanz zusätzlich.

- Nach Verwendung

Basierend auf der Nutzung wird der Markt in Einweg- und Mehrwegsysteme unterteilt. Das Segment der Mehrwegsysteme dominierte den Markt im Jahr 2025 und erzielte den größten Umsatzanteil aufgrund seiner Kosteneffizienz und der Möglichkeit des Langzeiteinsatzes in Krankenhäusern und Kliniken. Mehrwegpumpen sind mit vielfältigem Zubehör kompatibel und für eine Vielzahl von Therapien geeignet. Krankenhäuser bevorzugen diese Systeme für stark frequentierte Stationen und Intensivstationen. Langfristige Betriebskosteneinsparungen tragen zur Marktführerschaft bei. Wartungsfreundlichkeit, Zuverlässigkeit und konstante Leistung fördern die Akzeptanz zusätzlich. Das Segment ist besonders in großen Gesundheitseinrichtungen beliebt.

Das Segment der Einwegprodukte wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind Infektionsschutzmaßnahmen, die einfache Handhabung und die zunehmende Verbreitung in der häuslichen Pflege. Einwegpumpen reduzieren das Risiko von Kreuzkontaminationen, was nach der Pandemie immer wichtiger geworden ist. Die steigende Nachfrage wird durch Telemedizin, ambulante Versorgung und Infusionstherapie zu Hause weiter angekurbelt. Einwegprodukte werden in Hospizen und der häuslichen Pflege bevorzugt. Krankenhäuser setzen vermehrt auf Einweggeräte, um die Patientensicherheit zu erhöhen. Das Wachstum wird zudem durch regulatorische Initiativen unterstützt, die den Einsatz von medizinischen Einwegprodukten fördern.

- Mittels Infusionsmethode

Basierend auf der Infusionsmethode ist der Markt in intravenöse, arterielle, subkutane und epidurale Infusionen unterteilt. Das Segment der intravenösen (i.v.) Infusionen dominierte 2025 aufgrund seiner universellen Anwendung in Krankenhäusern, einschließlich Intensivstationen, chirurgischen Abteilungen und onkologischen Stationen. Die i.v.-Infusion ist Standard für die Verabreichung von Flüssigkeiten, Elektrolyten und Medikamenten. Ihre führende Position wird durch die Vertrautheit des medizinischen Personals und die große Anzahl installierter i.v.-kompatibler Pumpen gestützt. Krankenhäuser priorisieren i.v.-Pumpen sowohl für die Allgemein- als auch für die Intensivpflege. Kontinuierliche und intermittierende i.v.-Therapien verstärken die Nachfrage zusätzlich. Das Segment generiert in verschiedenen Versorgungsbereichen stabile Umsätze.

Das Segment der subkutanen Infusionen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Nutzung in der häuslichen Pflege und im Management chronischer Erkrankungen, einschließlich der Insulinverabreichung. Tragbare Infusionsgeräte und Fernüberwachungssysteme verbessern den Patientenkomfort und die Therapietreue. Die Anwendung nimmt im ambulanten und häuslichen Bereich zu. Die Integration in Patientenüberwachungssoftware optimiert die Therapiegenauigkeit. Die steigende Prävalenz von Diabetes und anderen chronischen Erkrankungen beschleunigt das Wachstum dieses Segments zusätzlich.

- Nach Infusionsart

Basierend auf der Infusionsart ist der Markt in kontinuierliche und intermittierende Infusion unterteilt. Das Segment der kontinuierlichen Infusion dominierte 2025 aufgrund seiner zentralen Rolle auf Intensivstationen, in der Onkologie und im Anästhesiemanagement. Die kontinuierliche Infusion gewährleistet stabile Wirkstoffplasmaspiegel, reduziert Fehler und verbessert die Patientenergebnisse. Krankenhäuser setzen diese Pumpen für Langzeittherapien ein. Moderne intelligente Pumpen erhöhen die Präzision und verbessern die Überwachungsmöglichkeiten. Ihre breite Anwendung in Krankenhäusern sichert nachhaltige Einnahmen. Die Vertrautheit der Anwender mit den Systemen und ihre bewährte Leistungsfähigkeit sichern die Marktführerschaft.

Das Segment der intermittierenden Infusion wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, getrieben durch die zunehmende Anwendung in der häuslichen Pflege, der Schmerztherapie und der ambulanten Therapie. Flexible Dosierungsschemata und die Reduzierung von Medikamentenverlusten sind für Krankenhäuser und Patienten gleichermaßen attraktiv. Telemedizin und die Nutzung häuslicher Pflege fördern das Wachstum zusätzlich. Intermittierende Infusionspumpen lassen sich in Fernüberwachungssoftware integrieren. Sie werden bevorzugt in der ambulanten Therapie und im Management chronischer Erkrankungen eingesetzt. Die steigende Nutzung häuslicher Pflege treibt das rasante Wachstum dieses Segments an.

- Nach Operationsart

Basierend auf der Funktionsweise ist der Markt in Spritzenpumpen, Elastomerpumpen, Peristaltikpumpen, Mehrkanalpumpen und intelligente Pumpen unterteilt. Das Segment der Spritzenpumpen dominierte 2025 mit einem Marktanteil von 38,5 % und wird aufgrund seiner präzisen Anwendung bei geringen Medikamentenvolumina in der Neonatologie, Pädiatrie und Intensivmedizin bevorzugt. Spritzenpumpen sind zuverlässig, einfach zu bedienen und mit verschiedenen Therapien kompatibel. Krankenhäuser nutzen sie sowohl für kontinuierliche als auch für intermittierende Infusionen. Die weitverbreitete Anwendung auf Intensivstationen sichert stabile Einnahmen. Die Vertrautheit mit den Pumpen und die einfache Bedienung tragen weiterhin zu ihrer Marktführerschaft bei. Spritzenpumpen bleiben die bevorzugte Wahl in Hochrisiko-Therapieeinheiten.

Das Segment der intelligenten Infusionspumpen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die Integration von KI, drahtlose Konnektivität und die Kompatibilität mit elektronischen Patientenaktensystemen (EMR). Intelligente Infusionspumpen verbessern die Patientensicherheit, reduzieren Dosierungsfehler und ermöglichen die Fernüberwachung. Sie werden zunehmend in der Onkologie, der Intensivmedizin und der häuslichen Pflege eingesetzt. Krankenhäuser investieren in intelligente Infusionspumpen, um die Arbeitsabläufe zu optimieren und die Behandlungsergebnisse zu verbessern. Zunehmende Initiativen im Bereich der digitalen Gesundheit und staatliche Förderprogramme beschleunigen die Verbreitung zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser und Kliniken, häusliche Pflege, ambulante und chirurgische Zentren sowie Sonstige unterteilt. Das Segment Krankenhäuser und Kliniken dominierte den Markt im Jahr 2025 und erzielte den größten Umsatzanteil aufgrund hoher Patientenzahlen und des Bedarfs an präziser, kontinuierlicher und intermittierender Medikamentenverabreichung. Krankenhäuser priorisieren Infusionspumpen für Intensivstationen, Onkologie, Pädiatrie und postoperative Bereiche. Ihre Nachfrage wird durch die Integration intelligenter Pumpen in die elektronischen Patientenakten (EMR/EHR) und die Einführung fortschrittlicher Software für das Dosismanagement unterstützt. Krankenhäuser profitieren von einer verbesserten Workflow-Effizienz, weniger menschlichen Fehlern und erhöhter Patientensicherheit durch moderne Infusionslösungen. Dieses Segment bleibt sowohl in öffentlichen als auch in privaten Gesundheitseinrichtungen dominant.

Der Bereich der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Prävalenz chronischer Erkrankungen, die zunehmende Nutzung von Telemedizin und die wachsende Beliebtheit ambulanter und häuslicher Infusionstherapien. Lösungen für die häusliche Pflege, wie tragbare Infusionspumpen und subkutane Geräte, ermöglichen es Patienten, Therapien wie die Insulinverabreichung oder Schmerzbehandlung bequem selbst durchzuführen. Intelligente, vernetzte Geräte ermöglichen die Fernüberwachung durch medizinisches Fachpersonal und reduzieren so Krankenhausaufenthalte. Staatliche Initiativen zur Förderung der häuslichen Pflege und Erstattungsmodelle beschleunigen die Verbreitung dieses Segments zusätzlich. Das wachsende Bewusstsein der Patienten für die Vorteile der häuslichen Infusionstherapie trägt ebenfalls zu diesem rasanten Wachstum bei.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe und Einzelhandel unterteilt. Das Segment Direktvergabe dominierte den Markt im Jahr 2025 und erzielte den größten Umsatzanteil aufgrund von Großeinkäufen durch Krankenhäuser, Kliniken und Gesundheitseinrichtungen. Direktvergabe ermöglicht es Gesundheitseinrichtungen, Infusionspumpen, Zubehör und Software zu ausgehandelten Preisen zu erwerben und so Kosteneffizienz und langfristige Versorgungssicherheit zu gewährleisten. Großaufträge umfassen häufig Serviceverträge, Schulungen und Wartungsunterstützung, was die Akzeptanz in Krankenhäusern erhöht. Dieser Vertriebskanal wird insbesondere von staatlichen Krankenhäusern und großen privaten Klinikketten bevorzugt. Hohe Nachfrage und langfristige Verträge untermauern seine Marktführerschaft.

Das Segment Einzelhandel wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung von häuslicher Pflege, ambulanter Infusionstherapie und die steigende Nachfrage kleiner Kliniken nach Einzelprodukten. Die Verfügbarkeit im Einzelhandel ermöglicht Patienten und kleineren Pflegeeinrichtungen einen einfachen Zugang zu Infusionsgeräten, Zubehör und zugehöriger Software. Die zunehmende Nutzung des E-Commerce und Partnerschaften zwischen Herstellern und Distributoren erweitern die Marktreichweite. Das Segment gewinnt aufgrund von Komfort, Erschwinglichkeit und dem wachsenden Bewusstsein für Infusionstherapien zu Hause an Bedeutung. Die steigende Nachfrage der Verbraucher nach Infusionslösungen zur Selbstverabreichung beschleunigt das Wachstum im Einzelhandel.

Regionale Analyse des asiatisch-pazifischen Marktes für Infusionspumpensysteme, Zubehör und Software

- Japan dominierte 2025 den asiatisch-pazifischen Markt für Infusionspumpensysteme, Zubehör und Software mit dem größten Umsatzanteil von 34,7 %, was auf eine fortschrittliche Krankenhausinfrastruktur, die hohe Akzeptanz intelligenter Medizinprodukte und die starke Präsenz etablierter Medizinproduktehersteller zurückzuführen ist.

- Krankenhäuser und Kliniken in Japan legen zunehmend Wert auf Patientensicherheit, Echtzeitüberwachung und die Integration in Krankenhausinformationssysteme, wodurch intelligente und vernetzte Infusionspumpen zu einem unverzichtbaren Bestandteil der modernen Gesundheitsversorgung werden.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch staatliche Initiativen zur Modernisierung von Gesundheitseinrichtungen, steigende Investitionen in intelligente Krankenhauslösungen und ein wachsendes Bewusstsein der Gesundheitsdienstleister für die Vorteile fortschrittlicher Infusionstechnologien unterstützt, wodurch sich Infusionspumpen sowohl in der Akutversorgung als auch in der häuslichen Pflege als bevorzugte Lösung etablieren.

Markteinblicke für Infusionspumpensysteme, Zubehör und Software in China

Der chinesische Markt für Infusionspumpen wird im Prognosezeitraum voraussichtlich ein rasantes Wachstum verzeichnen. Treiber dieser Entwicklung sind der Ausbau der Krankenhausinfrastruktur, die zunehmende Verbreitung chronischer Erkrankungen und die steigende Nutzung intelligenter und vernetzter Medizinprodukte. Staatliche Initiativen zur Modernisierung von Gesundheitseinrichtungen und zur Förderung digitaler Gesundheitslösungen kurbeln die Nachfrage zusätzlich an. Darüber hinaus beschleunigt das wachsende Bewusstsein von Ärzten und Pflegekräften für Patientensicherheit, präzise Dosierung und automatisiertes Therapiemanagement die Markteinführung in öffentlichen und privaten Krankenhäusern, Fachkliniken und der häuslichen Pflege. Investitionen in die lokale Fertigung und kostengünstige Infusionspumpen tragen ebenfalls dazu bei, die Verfügbarkeit in städtischen und stadtnahen Gebieten zu verbessern.

Markteinblicke für Infusionspumpensysteme, Zubehör und Software in Japan

Der japanische Markt für Infusionspumpen gewinnt aufgrund fortschrittlicher Krankenhausinfrastruktur, der hohen Verbreitung vernetzter Medizingeräte und des starken Fokus auf Patientensicherheit und effiziente Arbeitsabläufe zunehmend an Dynamik. Die steigende Anzahl intelligenter Krankenhäuser, die Integration von IoT-fähigen Systemen und die Nachfrage nach präzisen, automatisierten Medikamentenverabreichungslösungen treiben das Wachstum an. Darüber hinaus erhöht die rasch alternde Bevölkerung Japans die Nachfrage nach benutzerfreundlichen, sicheren und zuverlässigen Infusionssystemen sowohl im häuslichen als auch im klinischen Bereich. Krankenhäuser investieren zudem in integrierte Krankenhausinformationssysteme, die die zentrale Überwachung mehrerer Infusionsgeräte ermöglichen und so die betriebliche Effizienz steigern und Medikationsfehler reduzieren.

Markteinblicke für Infusionspumpensysteme, Zubehör und Software in Indien

Der indische Markt für Infusionspumpen wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind der rasche Ausbau des Gesundheitswesens, die zunehmende Verbreitung chronischer und schwerer Erkrankungen sowie die wachsende Nutzung intelligenter Medizinprodukte. Indiens Bestrebungen hin zu intelligenten Krankenhäusern, telemedizinisch unterstützter häuslicher Pflege und der heimischen Produktion kostengünstiger Infusionspumpen beflügeln das Marktwachstum. Das steigende Bewusstsein der Gesundheitsdienstleister für Patientensicherheit, Dosierungsgenauigkeit und Workflow-Automatisierung beschleunigt die Akzeptanz zusätzlich. Der Markt profitiert außerdem von staatlichen Programmen zur Verbesserung der ländlichen Gesundheitsinfrastruktur und zur Erweiterung des Zugangs zu fortschrittlicher Infusionstherapie in kleineren Städten.

Markteinblicke für Infusionspumpensysteme, Zubehör und Software in Südkorea

Der südkoreanische Markt für Infusionspumpen steht vor einem stetigen Wachstum, angetrieben durch eine technologisch fortschrittliche Krankenhausinfrastruktur, hohe Gesundheitsausgaben und die zunehmende Nutzung automatisierter und vernetzter Infusionsgeräte. Staatliche Initiativen zur Förderung der digitalen Gesundheitsversorgung, Smart-Hospital-Programme und die Integration medizinischer Geräte in elektronische Patientenakten unterstützen die Marktexpansion. Darüber hinaus treibt Südkoreas Fokus auf Patientensicherheit, Präzisionstherapie und effiziente klinische Arbeitsabläufe die breite Anwendung von Infusionspumpen in Krankenhäusern, Fachkliniken und der häuslichen Pflege voran. Der wachsende Trend zur Fernüberwachung von Patienten und zur Telemedizin fördert ebenfalls den Einsatz tragbarer und IoT-fähiger Infusionssysteme und verbessert so den Patientenkomfort und die klinische Effizienz.

Marktanteil von Infusionspumpensystemen, Zubehör und Software im asiatisch-pazifischen Raum

Die Branche für Infusionspumpensysteme, Zubehör und Software im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Shenzhen Mindray Bio Medical Electronics Co., Ltd. (China)

- Baxter (USA)

- B. Braun SE (Deutschland)

- Fresenius Kabi AG (Deutschland)

- BD (USA)

- Medtronic (Irland)

- ICU Medical, Inc. (USA)

- Smiths Medical (UK)

- Nipro Corporation (Japan)

- Moog Inc. (USA)

- AngioDynamics, Inc. (USA)

- Teleflex Incorporated (USA)

- ZOLL Medical Corporation (USA)

- Micrel Medical Devices (Italien)

- Halyard Health (USA)

- Zyno Medical (USA)

- Shenzhen ENMIND Technology Co., Ltd. (China)

- Polymedicure Ltd. (Indien)

- KD Scientific Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem Markt für Infusionspumpensysteme, Zubehör und Software im asiatisch-pazifischen Raum?

- Im August 2025 brachte Terumo India die Terufusion™ Advanced Infusion Systems in Indien auf den Markt. Diese bestehen aus einer intelligenten Spritzenpumpe, einer intelligenten volumetrischen Pumpe und einer integrierten Pumpenüberwachungssoftware, um die Präzision, die Patientensicherheit und die Effizienz der Arbeitsabläufe auf der Intensivstation zu verbessern und so dem steigenden Bedarf an Intensivpflege in indischen Krankenhäusern gerecht zu werden.

- Im April 2025 führte ICU Medical eine neue Kategorie von Präzisions-Infusionspumpen ein – die Plum Solo™ und die aktualisierte Plum Duo™ Präzisions-Infusionspumpe mit fortschrittlicher LifeShield™-Infusionssicherheitssoftware. Dadurch wurde die IV Performance Platform erweitert und bietet nun eine Genauigkeit von ±3 % sowie eine verbesserte Zuverlässigkeit klinischer Daten für die Infusionstherapie. Diese Entwicklung stellt einen bedeutenden Fortschritt in der Infusionsgerätetechnologie dar, der Gesundheitssystemen zugutekommt.

- Im Februar 2023 stellte Mindray die Infusionssysteme der BeneFusion i-Serie und u-Serie vor, die eine hochpräzise, anpassbare Infusionstechnologie bieten, die die Genauigkeit der Medikamentenverabreichung und die klinische Sicherheit in verschiedenen Pflegeumgebungen im asiatisch-pazifischen Raum verbessern soll.

- Im Oktober 2021 gründete EOFlow Co., Ltd. ein Joint Venture mit Changsha Sinocare in China, um die lokale Produktion und den Vertrieb der tragbaren Insulinpumpe EOPatch zu unterstützen und mit innovativen Medikamentenverabreichungslösungen den wachsenden chinesischen Markt für Diabetesversorgung zu bedienen.

- Im Februar 2021 stellte Mindray die neuen Infusionssysteme der BeneFusion e-Serie vor, die mit dem Versprechen verbesserter Effizienz bei der intravenösen Therapie und Funktionen für verschiedene klinische Anwendungsbereiche beworben werden und das Infusionsproduktportfolio des Unternehmens in asiatischen Märkten wie Indien und China erweitern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.