Asia Eggs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

26.80 Billion

USD

46.10 Billion

2024

2032

USD

26.80 Billion

USD

46.10 Billion

2024

2032

| 2025 –2032 | |

| USD 26.80 Billion | |

| USD 46.10 Billion | |

| % | |

|

Asiatischer Eiermarkt, nach Typ (Schaleneier und verarbeitete Eier), nach Endverbraucher (Einzelhandel/Haushalt und Gastronomie), nach Quelle (tierische und pflanzliche Eier), nach Art (konventionell und biologisch), nach Verpackungsart (Schalen, Schachteln und Kartons, Flaschen, Beutel, Dosen und andere), nach Spezialität (proteinreich, cholesterinarm, glutenfrei und andere), nach Vertriebskanal (Ladeneinzelhandel und nicht-Ladeneinzelhandel (Online)) – Branchentrends und Prognose bis 2032

Marktgröße für Eier in Asien

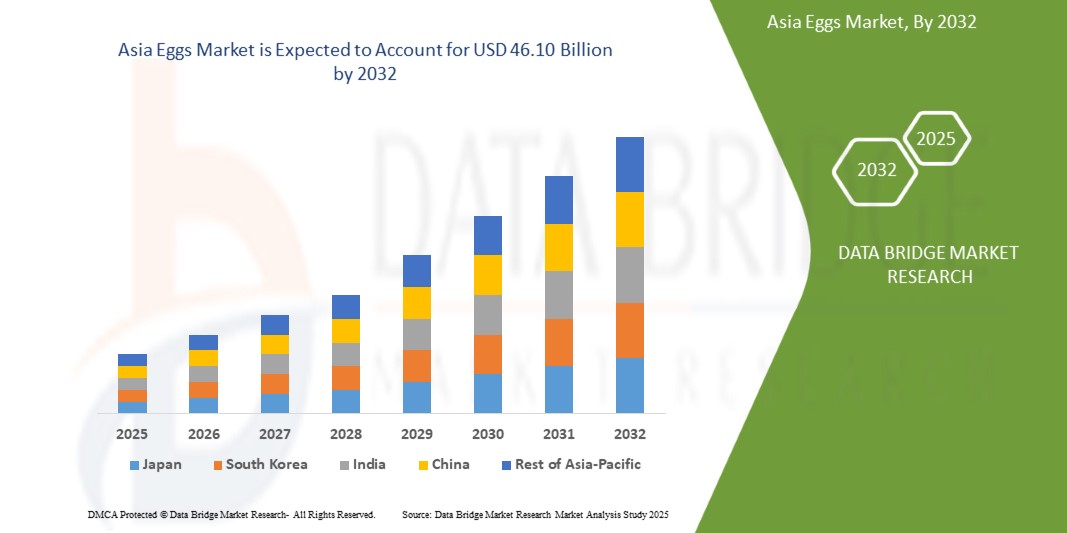

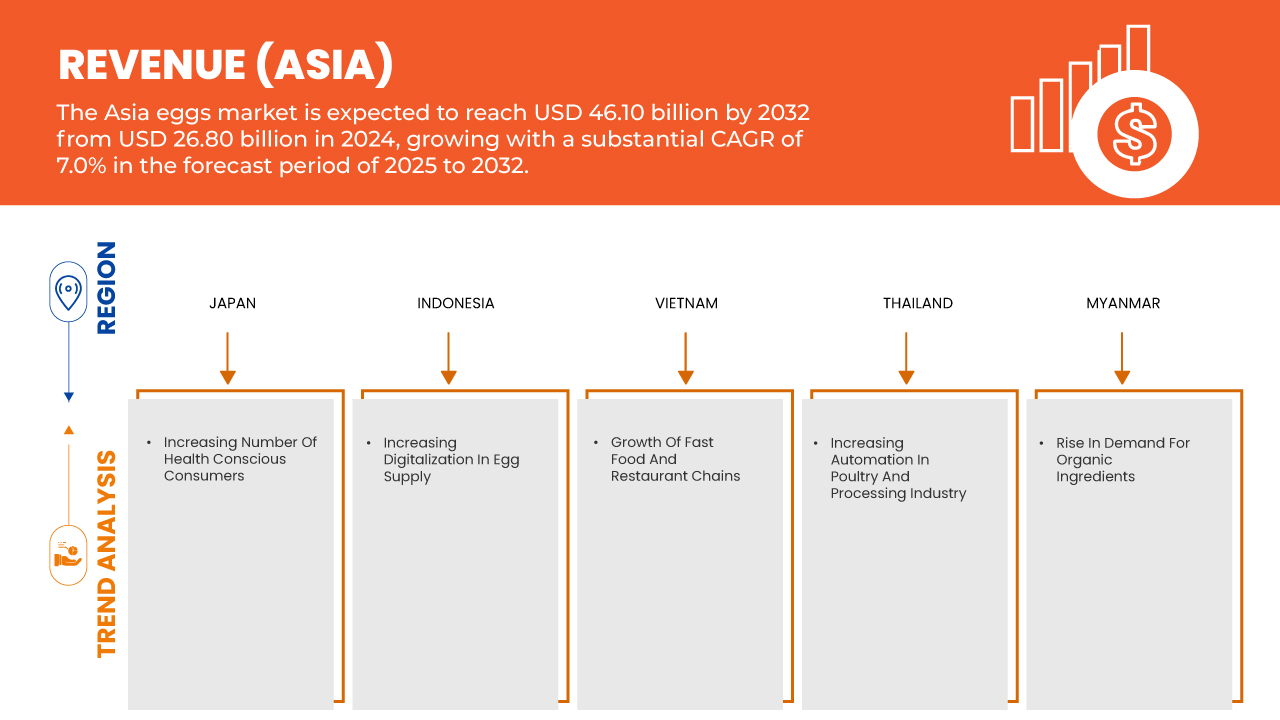

- Der asiatische Eiermarkt wurde im Jahr 2024 auf 26,80 Milliarden US-Dollar geschätzt und soll bis 2032 46,10 Milliarden US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer jährlichen Wachstumsrate von 7,0 % wachsen, vor allem getrieben durch die Expansion des Online-Einzelhandels und der Supermarkt-Vertriebskanäle.

- Dieses Wachstum wird durch Faktoren wie die schnelle Entwicklung und Modernisierung von Supermärkten und Hypermärkten angetrieben, die die Offline-Verfügbarkeit von Eiern deutlich verbessert haben.

Marktanalyse für asiatische Eier

- Der asiatische Eiermarkt verzeichnet ein stetiges Wachstum, angetrieben durch Bevölkerungswachstum, rasante Urbanisierung und veränderte Ernährungsgewohnheiten, die auf erschwingliche, proteinreiche und vielseitige Lebensmittel setzen. Eier bleiben aufgrund ihres Nährwerts, ihrer Kosteneffizienz und ihrer Vielseitigkeit in verschiedenen Küchen ein Grundnahrungsmittel. Bedenken hinsichtlich Vogelkrankheiten, schwankender Futterkosten und Lebensmittelsicherheitsstandards stellen jedoch eine Herausforderung für die langfristige Marktstabilität dar.

- Die Branche setzt zunehmend auf Produktinnovation und Premiumisierung. Hersteller bringen angereicherte Eier mit Omega-3, Vitamin D und Antioxidantien auf den Markt, um den Bedürfnissen gesundheitsbewusster Verbraucher gerecht zu werden. Die steigende Beliebtheit von Bio-, Freiland- und antibiotikafreien Eiern steht im Einklang mit dem globalen Trend zu Wellness, Nachhaltigkeit und Clean-Label-Produkten.

- Japan dominierte den asiatischen Eiermarkt und hatte im Jahr 2024 einen Marktanteil von über 31,47 % an der regionalen Produktion und am regionalen Verbrauch, unterstützt durch große Geflügelfarmen, eine hohe Nachfrage der Haushalte und eine starke Integration von Eiern in traditionelle und moderne Ernährung.

- Indonesien ist der am schnellsten wachsende Markt der Region. Treiber sind die hohe Bevölkerungszahl, steigende verfügbare Einkommen und die zunehmende Nachfrage nach erschwinglichen Proteinquellen. Der Ausbau moderner Einzelhandelsnetze und der Konsum angereicherter Eier beschleunigen das Wachstum.

- Das Segment der Schaleneier dominierte den asiatischen Eiermarkt mit dem größten Anteil von über 74,21 % im Jahr 2024, was seine Dominanz beim täglichen Haushaltskonsum widerspiegelt, während angereicherte und Bio-Eier auf den städtischen Märkten allmählich an Bedeutung gewinnen.

Berichtsumfang und Marktsegmentierung für asiatische Eier

|

Eigenschaften |

Wichtige Markteinblicke für asiatische Eier |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für asiatische Eier

Gesundheitsorientierte Innovation und nachhaltige Landwirtschaft auf dem asiatischen Eiermarkt

- Ein auffälliger Trend auf dem asiatischen Eiermarkt ist die zunehmende Konzentration auf gesündere, hochwertige Eiersorten und die Einführung nachhaltiger landwirtschaftlicher Praktiken, um den sich entwickelnden Verbraucherpräferenzen und gesetzlichen Anforderungen gerecht zu werden.

- Der Markt verzeichnet eine steigende Nachfrage nach angereicherten Eiern mit Omega-3-Fettsäuren, Vitamin D und Antioxidantien sowie nach Bio-, Freiland- und antibiotikafreien Varianten. Dieser Wandel ist auf ein steigendes Gesundheitsbewusstsein, Bedenken hinsichtlich der Lebensmittelsicherheit und den weltweiten Trend zu ethischem Konsum zurückzuführen.

- So brachten beispielsweise führende Hersteller in Asien im Jahr 2024 Marken-„Funktionseier“ auf den Markt, die mit Lutein für die Augengesundheit angereichert und in umweltfreundlichen, biologisch abbaubaren Kartons vermarktet wurden, wobei sowohl die ernährungsphysiologischen als auch die Nachhaltigkeitsvorteile hervorgehoben wurden.

- Wichtige Akteure integrieren technologiegetriebene Innovationen wie Blockchain-gestützte Rückverfolgbarkeit, automatisierte Legehennenfarmen und recycelbare Verpackungen, um Transparenz und Betriebseffizienz zu verbessern. Regionale Diversifizierung, einschließlich länderspezifischer Marken wie „Kampung-Eier“ in Südostasien oder Premium-Varianten aus Freilandhaltung in Ostasien, stärkt die Marktdurchdringung und das Engagement der Verbraucher.

- Da Regulierungsbehörden und Verbraucher zunehmend Clean-Label-Produkte und umweltfreundliche Anbaumethoden fordern, legen Eierproduzenten Wert auf artgerechte Geflügelhaltung, nachhaltige Futtermittelbeschaffung und ESG-konforme Berichterstattung. Dieser Schwerpunkt auf Gesundheit, Transparenz und Nachhaltigkeit entwickelt sich zu einem wichtigen Differenzierungsmerkmal, das es Marken ermöglicht, das Vertrauen der Verbraucher zu gewinnen und auf dem asiatischen Eiermarkt langfristig wettbewerbsfähig zu bleiben.

Dynamik des asiatischen Eiermarktes

Treiber

Zunehmende vegane Bevölkerung

- Die wachsende Zahl veganer Menschen in Asien verändert den asiatischen Eiermarkt. Sie wird beeinflusst durch Gesundheitsbewusstsein, ethische Bedenken hinsichtlich des Tierschutzes und ein wachsendes Bewusstsein für ökologische Nachhaltigkeit.

- In Ländern wie Thailand, Singapur und Teilen Südostasiens ernähren sich immer mehr jüngere, städtische und gebildete Verbraucher vegan und sind dadurch weniger auf traditionelle tierische Proteinquellen angewiesen.

- Pflanzliche Eier-Alternativen aus Mungobohnen (JUST Egg), Hülsenfrüchten und algenbasierten Ersatzprodukten gewinnen im Einzelhandel und in der Gastronomie an Sichtbarkeit und bieten eine direkte Konkurrenz zu herkömmlichen Eiern.

- Die großen Akteure reagieren darauf mit der Entwicklung innovativer angereicherter und tierversuchsfreier Alternativen. Unternehmen wie Eat Just und Evo Foods erweitern ihr Portfolio an veganen Ei-Alternativen auf den asiatischen Märkten.

- Die wachsende Zahl veganer Menschen treibt die Marktdiversifizierung voran, ermutigt Eierproduzenten, nachhaltige Produktlinien zu erkunden und positioniert vegane Eier als transformative Kraft auf dem asiatischen Eiermarkt.

- So stellte beispielsweise Float Foods aus Singapur im April 2023 laut einem im Asia Food Journal veröffentlichten Artikel auf der Food & Hotel Asia-Messe das erste 100 % pflanzliche pochierte Ei mit Eigelb der Region vor – OnlyEg Poached Eg and OnlyEg Yolk – und signalisierte damit eine bahnbrechende Innovation im Bereich veganfreundlicher Proteinalternativen.

Gelegenheit

Zunehmende Automatisierung in der Geflügel- und Verarbeitungsindustrie

- Der asiatische Eiermarkt wird zunehmend durch den Einsatz neuer Technologien und die Automatisierung der Produktion vorangetrieben. Länder wie Thailand und Vietnam investieren in automatisierte Brut-, Sortier- und Verpackungssysteme, um den manuellen Arbeitsaufwand zu minimieren und eine gleichbleibende Qualität zu gewährleisten.

- In Geflügelfarmen werden Roboter und KI-gestützte Überwachungssysteme eingesetzt, um die Gesundheit der Vögel zu überwachen, die Futterverwertung zu verbessern und frühe Anzeichen von Krankheiten zu erkennen, wodurch die Sterblichkeitsrate gesenkt und die Gesamteffizienz der Farmen gesteigert wird.

- Durch die Automatisierung in Eierverarbeitungsanlagen – die das Waschen, Durchleuchten, Sortieren und Etikettieren umfasst – können die Produzenten ihre Betriebsabläufe schnell skalieren.

- Die COVID-19-Pandemie beschleunigte die Digitalisierung und veranlasste die Produzenten, Automatisierung für eine stabilere Lieferkette zu nutzen. Länder wie Japan haben Rückverfolgbarkeitssysteme mit Blockchain-Technologie integriert, um den Verbrauchern die Sicherheit und Qualität ihrer Eier zu gewährleisten.

- So führte beispielsweise die Stadt Hai'an in der Provinz Jiangsu (Nantong) im Oktober 2023 laut einem Artikel der China Daily IoT und datengesteuerte Technologie in der Geflügelzucht ein. Dadurch kann ein einzelner Hühnerhalter bis zu 120.000 Hühner per Smartphone betreuen und so täglich bemerkenswerte 6,6 Tonnen Eier produzieren.

- Da die Nachfrage der Verbraucher nach qualitativ hochwertigen, sicheren und rückverfolgbaren Eiern steigt, wird die Automatisierung zu einem transformativen Wachstumstreiber, der langfristige Möglichkeiten für mehr Effizienz, Rentabilität und die Einhaltung strengerer staatlicher Lebensmittelsicherheitsstandards schafft.

Einschränkung/Herausforderung

Preisvolatilität beeinträchtigt Stabilität des Eiermarktwachstums

- Eier sind als Grundnahrungsmittelproteinquelle äußerst empfindlich gegenüber Schwankungen der Futterkosten, Krankheitsausbrüchen und Ungleichgewichten zwischen Angebot und Nachfrage.

- Plötzliche Preisspitzen bei Mais und Sojabohnen – den Hauptbestandteilen von Geflügelfutter – erhöhen die Produktionskosten direkt und zwingen die Erzeuger, ihre Eierpreise anzupassen.

- Krankheitsausbrüche wie die Vogelgrippe haben in ganz Asien wiederholt zu Produktionsunterbrechungen geführt, das Angebot reduziert und starke Preissteigerungen ausgelöst.

- Saisonale Schwankungen und extreme Wetterereignisse verschärfen die Versorgungsinstabilität und erschweren es den Produzenten, eine konstante Produktion und Preisgestaltung aufrechtzuerhalten.

- Kleinbauern, die einen erheblichen Anteil des asiatischen Geflügelsektors ausmachen, sind besonders gefährdet, was ihre finanzielle Nachhaltigkeit gefährdet und Investitionen in die Skalierung oder Modernisierung einschränkt.

- Wie Asia News Network berichtete, stiegen beispielsweise die Großhandelspreise für Eier in Bhutan im Juli 2025 von 1.900 Nu pro Karton im Februar auf 2.300 Nu. Dies ist auf die Initiative „Ein Kind, ein Ei“ und die gestiegene Nachfrage zurückzuführen. Lokale Händler litten unter Engpässen, sodass die Einzelhandelspreise bei 370 Nu pro Karton lagen.

Marktumfang für asiatische Eier

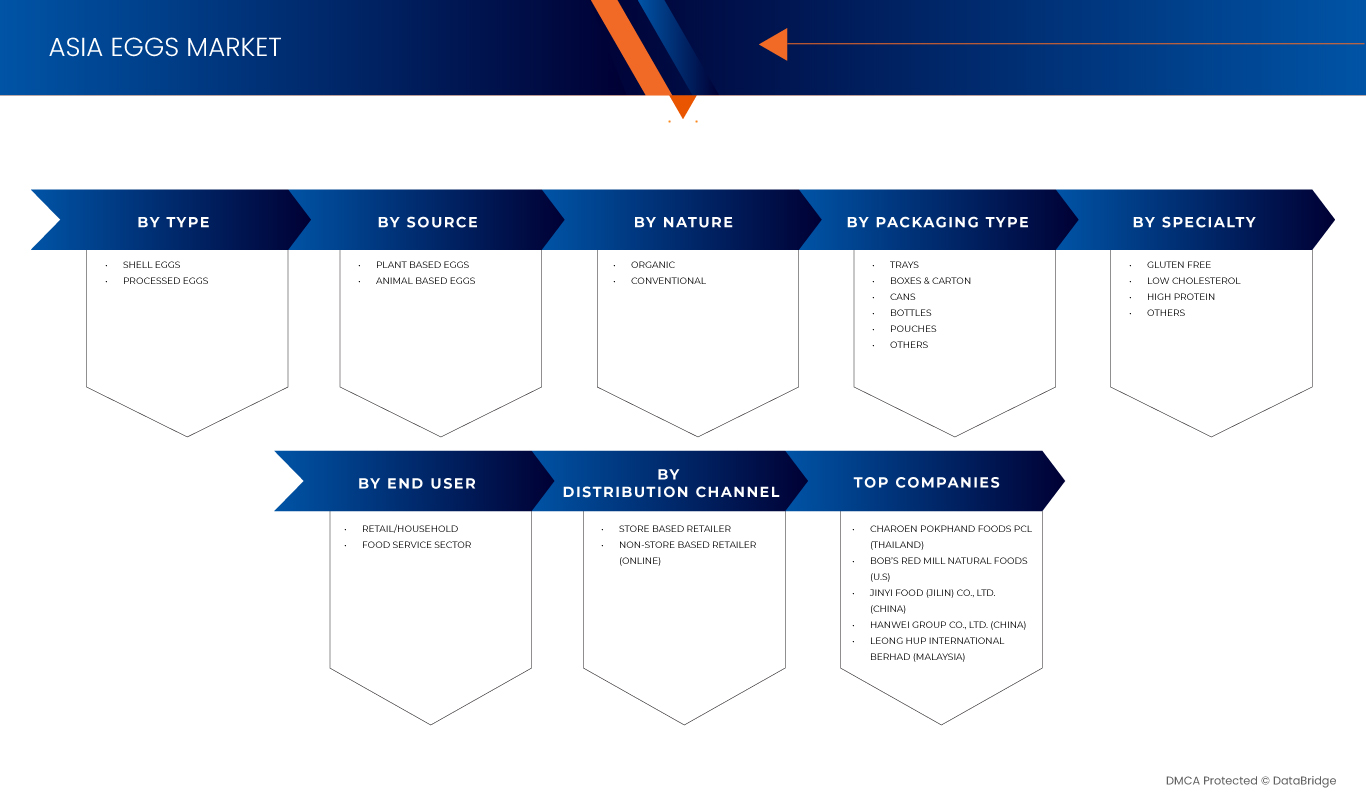

Der asiatische Eiermarkt ist nach Typ, Quelle, Art, Verpackungsart, Spezialität, Endverbraucher und Vertriebskanal segmentiert.

Nach Typ

Der Markt wird nach Art in Schaleneier und verarbeitete Eier unterteilt. Im Jahr 2025 wird das Segment Schaleneier voraussichtlich mit einem Marktanteil von 74,28 % den Markt dominieren. Dies ist auf den überlegenen Barriereschutz, die leichte Struktur, die Kosteneffizienz, die Vielseitigkeit, die längere Haltbarkeit, die Nachhaltigkeit und die steigende Nachfrage in der Lebensmittel-, Pharma- und Konsumgüterindustrie zurückzuführen.

Durch Endbenutzer

Der asiatische Eiermarkt ist nach Endverbraucher in die Sektoren Einzelhandel/Haushalt und Gastronomie unterteilt. Aufgrund der zunehmenden Anwendung und Nutzung im Einzelhandel wird erwartet, dass das Segment Einzelhandel/Haushalt im Jahr 2025 mit einem Marktanteil von 88,83 % den Markt dominieren wird.

Von Natur aus

Der asiatische Eiermarkt wird in konventionelle und Bio-Eier unterteilt. Im Jahr 2025 wird das konventionelle Segment voraussichtlich mit einem Marktanteil von 89,49 % dominieren. Dies ist auf die Erschwinglichkeit, die weit verbreitete Verbraucherpräferenz, die hohe Verfügbarkeit und die etablierten Vertriebsnetze zurückzuführen und stellt somit die zugänglichste und kostengünstigste Option auf dem Eiermarkt dar.

Nach Quelle

Der asiatische Eiermarkt ist nach Herkunft in pflanzliche und tierische Eier unterteilt. Im Jahr 2025 wird das Segment tierischer Eier voraussichtlich mit einem Marktanteil von 99,93 % dominieren, da die Verfügbarkeit verschiedener tierischer Eiprodukte in flüssiger Form das Marktwachstum vorantreibt.

Nach Verpackungstyp

Der asiatische Eiermarkt ist nach Verpackungsart in Schalen, Schachteln und Kartons, Dosen, Flaschen, Beutel und Sonstiges unterteilt. Im Jahr 2025 wird das Schalensegment voraussichtlich mit einem Marktanteil von 42,91 % den Markt dominieren, da Schalenverpackungen leicht verfügbar und einfach zu verwenden sind.

Nach Fachgebiet

Der asiatische Eiermarkt ist nach Spezialität in glutenfreie, cholesterinarme, proteinreiche und andere Produkte unterteilt. Im Jahr 2025 wird das Segment Lebensmittel und Getränke voraussichtlich den Markt mit einem Marktanteil von 17,34 % dominieren, da die Nachfrage gesundheitsbewusster Verbraucher nach proteinreichen Lebensmitteln wie Eiern steigt.

Nach Vertriebskanal

Der asiatische Eiermarkt ist nach Vertriebskanälen in stationären Einzelhandel und nicht-stationären Einzelhandel (online) unterteilt. Im Jahr 2025 wird das Segment Lebensmittel und Getränke voraussichtlich mit einem Marktanteil von 75,47 % den Markt dominieren, da pflanzliche Produkte in den umliegenden Geschäften bequem und leicht erhältlich sind.

Regionale Analyse des asiatischen Eiermarktes

- Japan dominierte den asiatischen Eiermarkt und hatte im Jahr 2024 einen Marktanteil von über 31,47 % an der regionalen Produktion und am regionalen Verbrauch, unterstützt durch große Geflügelfarmen, eine hohe Nachfrage der Haushalte und eine starke Integration von Eiern in traditionelle und moderne Ernährung.

- Japan ist ein gesättigter Markt mit hohem Konsum. Eier sind fester Bestandteil der täglichen Ernährung, beispielsweise in Sushi, Tamago und traditionellen Frühstücksgerichten. Die Nachfrage wird durch die Vorliebe der Verbraucher für frische, hochwertige und sicher produzierte Eier gestützt. Gesundheitsbewusste Trends treiben das Wachstum bei angereicherten Eiern mit Vitaminen und DHA sowie bei Varianten aus Freilandhaltung und ohne Antibiotika voran.

- Die Lebensmittelsicherheits- und Hygienestandards sind außergewöhnlich streng, was die Hersteller zu fortschrittlichen Rückverfolgbarkeitssystemen und umweltfreundlichen Verpackungen drängt. Convenience Stores, Supermärkte und E-Commerce-Kanäle bleiben die dominierenden Vertriebskanäle, während Premium- und Markeneier weiterhin eine treue, qualitätsorientierte Verbraucherbasis gewinnen.

Einblicke in den Eiermarkt in Indonesien und Asien

Indonesien verzeichnet einen starken Anstieg des Eierkonsums, der durch eine große Bevölkerung, steigende Einkommen der Mittelschicht und eine zunehmende Nachfrage nach erschwinglichen Proteinquellen unterstützt wird. Eier sind eine Grundzutat in der lokalen Küche und somit ein wesentlicher Bestandteil der Ernährung. Das Marktwachstum wird durch die zunehmende Präferenz für angereicherte und verpackte Eier sowie staatliche Initiativen zur Verbesserung der Ernährungssicherheit und -qualität vorangetrieben. Ineffizienzen in der Lieferkette und Herausforderungen im Krankheitsmanagement stellen jedoch weiterhin Hindernisse dar. Traditionelle Frischmärkte dominieren den Vertrieb, doch moderne Einzelhandels- und Online-Lebensmittelplattformen gewinnen in städtischen Zentren an Bedeutung. Premium-Eier, rückverfolgbare Herkunft und nachhaltige Verpackungen entwickeln sich zu Differenzierungsmerkmalen in einem äußerst preissensiblen Markt.

Die wichtigsten Marktführer auf dem Markt sind:

- Charoen Pokphand Foods PCL (Thailand)

- Bob's Red Mill Natural Foods (USA)

- Jinyi Food (Jilin) Co., Ltd. (China)

- Hanwei Group Co., Ltd. (China)

- Leong Hup International Berhad (Malaysia)

- Sakku Group (Thailand)

- Hubei Shendan Health Food Co., Ltd. (China)

- PT. Sreeya Sewu Indonesia Tbk (Indonesien)

- Seng Choon Farm Pte Ltd. (Singapur)

- Teo Seng Capital Berhad (Malaysia)

- Chew's Egg (Singapur)

- Eggriculture Foods Ltd. (Singapur)

- Tafa-Ei (Vietnam)

- Vinh Thanh Dat Foods Joint Stock Company (Vietnam)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR-MARKTPOSITIONSRASTER

2.9 MARKTABDECKUNG FÜR ENDBENUTZER

2.1 DBMR-Anbieteranteilsanalyse

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PORTERS FÜNF-KRÄFTE-ANALYSE

4.1.1 Bedrohung durch neue Marktteilnehmer

4.1.2 VERHANDLUNGSMACHT DER LIEFERANTEN

4.1.3 VERHANDLUNGSMACHT DER KÄUFER

4.1.4 Bedrohung durch Ersatzstoffe

4.1.5 INTERNER WETTBEWERB

4.2 IMPORT-EXPORT-SZENARIO

4.3 PREISANALYSE

4.4 PRODUKTIONS- UND VERBRAUCHSANALYSE

4.5 GEWINNMARGEN-SZENARIO

4.6 Kriterien für die Lieferantenauswahl

4.7 KAUFVERHALTEN DER VERBRAUCHER

4.7.1 ÜBERSICHT

4.7.2 KULTURELLE UND ERNÄHRUNGSBEZOGENE BEDEUTUNG

4.7.3 GESUNDHEITS- UND ERNÄHRUNGSBEWUSSTSEIN

4.7.4 PREISEMPFINDLICHKEIT UND WERTWAHRNEHMUNG

4.7.5 URBANISIERUNG UND KOMFORTORIENTIERUNG

4.7.6 Bedenken hinsichtlich Vertrauen, Sicherheit und Qualität

4.7.7 NACHHALTIGKEIT UND ETHISCHE ÜBERLEGUNGEN

4.7.8 EINFLUSS DER VERTRIEBSKANÄLE

4.7.9 DEMOGRAFISCHE EINFLÜSSE

4.7.10 SCHLUSSFOLGERUNG

4.8 Supply-Chain-Analyse für den asiatischen Eiermarkt

4.8.1 ÜBERSICHT

4.8.2 LOGISTIKKOSTENSZENARIO

4.8.3 Bedeutung der Logistikdienstleister

4.8.4 SCHLUSSFOLGERUNG:

4.9 TECHNOLOGISCHER FORTSCHRITT

4.1 WERTSCHÄTZUNGSKETTENANALYSE

4.11 MARKENAUSBLICK

4.11.1 MARKENVERGLEICHSANALYSE DES ASIATISCHEN EIERMARKTS

4.11.2 PRODUKT- UND MARKENÜBERSICHT

4.11.2.1 PRODUKTÜBERSICHT

4.11.2.2 MARKENÜBERSICHT

4.12 Kostenanalyse – Asien Eiermarkt

4.13 BRANCHEN-ÖKOSYSTEMANALYSE – ASIATISCHER EIERMARKT

4.14 INNOVATIONSTRACKER – ASIATISCHER EIERMARKT

4.15 PATENTANALYSE

4.16 ROHSTOFFABDECKUNG AUF DEM ASIATISCHEN EIERMARKT

4.16.1 FUTTERZUTATEN – DER GRÖSSTE KOSTENBESTANDTEIL

4.16.2 VETERINÄR- UND GESUNDHEITSINPUNKTE

4.16.3 VERPACKUNGSMATERIALIEN

4.16.4 VERSORGUNGS- UND ENERGIEINSATZ

4.16.5 Auswirkungen auf den Markt

5 ZÖLLE UND AUSWIRKUNGEN AUF DEN MARKT – ASIATISCHER EIERMARKT

6. Regulierungsumfang für den asiatischen Eiermarkt

7 MARKTÜBERSICHT

7.1 Fahrer

7.1.1 Steigende Zahl gesundheitsbewusster Verbraucher

7.1.2 ZUNEHMENDE VEGANE BEVÖLKERUNG

7.1.3 WACHSTUM VON FAST-FOOD- UND RESTAURANTKETTEN

7.1.4 STEIGENDE DIGITALISIERUNG IN DER EIERVERSORGUNG

7.2 EINSCHRÄNKUNGEN

7.2.1 RISIKO DER KRANKHEITSÜBERTRAGUNG DURCH TIERISCHE EIERQUELLEN

7.2.2 LEBENSMITTELALLERGENE IM ZUSAMMENHANG MIT KONVENTIONELLEN EIERN

7.3 CHANCEN

7.3.1 Zunehmende Automatisierung in der Geflügel- und Verarbeitungsindustrie

7.3.2 STRATEGISCHE KOOPERATIONEN, AKQUISITIONEN UND EXPANSIONEN VON SCHLÜSSELAKTEUREN

7.3.3 STEIGENDE NACHFRAGE NACH BIO-ZUTATEN

7.4 HERAUSFORDERUNGEN

7.4.1 Einschränkungen der Kühlkette behindern die sichere Verteilung von Eiern auf regionaler Ebene

7.4.2 Preisvolatilität beeinflusst die Stabilität des Eiermarktwachstums

8. Asien-Eiermarkt, nach Typ

8.1 ÜBERSICHT

8.2 Schaleneier

8.2.1 Käfighaltung, nach Eiern

8.2.2 Käfighaltung, nach Eiern

8.3 VERARBEITETE EIER

8.3.1 EIPULVER/GETROCKNETE EIER, NACH PRODUKT

8.3.2 FLÜSSIGE EIER, NACH PRODUKT

8.3.3 GEFRORENE EIER, NACH PRODUKT

8.3.4 SPEZIALITÄTEN-EIER, NACH PRODUKT

9 ASIEN EIERMARKT, VON NATUR AUS

9.1 ÜBERSICHT

9.2 KONVENTIONELL

9.3 BIO

10. Asien-Eiermarkt, nach Verpackungsart

10.1 ÜBERSICHT

10.2 TABLETTS

10.3 KARTONS & KARTONS

10.4 FLASCHEN

10.5 BEUTEL

10.6 DOSEN

10.7 SONSTIGES

11. ASIATISCHER EIERMARKT, NACH SPEZIALITÄTEN

11.1 ÜBERSICHT

11.2 HOHER PROTEINGEHALT

11.3 NIEDRIGER CHOLESTERINSPIEGEL

11.4 GLUTENFREI

11.5 SONSTIGES

12. Asien-Eiermarkt nach Vertriebskanälen

12.1 ÜBERSICHT

12.2 FILIALBASIERTER EINZELHÄNDLER

12.2.1 FILIALBASIERTER EINZELHANDEL NACH VERTRIEBSKANAL

12.3 NICHT-LADENBASIERTER EINZELHÄNDLER (ONLINE)

13. Asien-Eiermarkt, nach Endverbraucher

13.1 ÜBERSICHT

13.2 EINZELHANDEL/HAUSHALT

13.3 Gastronomie

13.3.1 Gastronomiesektor nach Sektoren

13.3.1.1 RESTAURANT, NACH TYP

13.3.1.1.1 Restaurantketten nach Serviceart

13.3.1.1.1.1 VOLLSERVICE-RESTAURANTS, NACH SERVICEART

14. ASIATISCHER EIERMARKT, NACH QUELLE

14.1 ÜBERSICHT

14.2 TIERISCHE EIER

14.2.1 TIERISCHE EIER NACH KATEGORIE

14.3 PFLANZLICHE EIER

14.3.1 Pflanzliche Eier nach Kategorie

15. Asien Eiermarkt, nach Ländern

15.1 Asien Eiermarkt

15.1.1 JAPAN

15.1.2 INDONESIEN

15.1.3 VIETNAM

15.1.4 THAILAND

15.1.5 MYANMAR

15.1.6 TAIWAN

15.1.7 SINGAPUR

16 Asien Eiermarkt: Unternehmenslandschaft

16.1 UNTERNEHMENSAKTIENANALYSE: ASIEN (VERTRIEBSPARTNER)

17 SWOT-ANALYSE

18 FIRMENPROFILE VERTRIEBSPARTNER

18.1 AKARAGROUP

18.1.1 UNTERNEHMENSÜBERSICHT

18.1.2 PRODUKTPORTFOLIO

18.1.3 JÜNGSTE ENTWICKLUNG

18,2 Lebenslauf. MAZA INSTAN FOOD (INFOOD)

18.2.1 UNTERNEHMENSÜBERSICHT

18.2.2 PRODUKTPORTFOLIO

18.2.3 JÜNGSTE ENTWICKLUNG

18.3 DASOON

18.3.1 UNTERNEHMENSÜBERSICHT

18.3.2 PRODUKTPORTFOLIO

18.3.3 JÜNGSTE ENTWICKLUNG

18,4 G DAN

18.4.1 UNTERNEHMENSÜBERSICHT

18.4.2 PRODUKTPORTFOLIO

18.4.3 JÜNGSTE ENTWICKLUNG

18.5 GOOD EGGS, INC.

18.5.1 UNTERNEHMENSÜBERSICHT

18.5.2 PRODUKTPORTFOLIO

18.5.3 JÜNGSTE ENTWICKLUNG

18.6 NUR EG

18.6.1 UNTERNEHMENSÜBERSICHT

18.6.2 PRODUKTPORTFOLIO

18.6.3 JÜNGSTE ENTWICKLUNG

18.7 SENGKANG IMPORT & EXPORT PTE LTD

18.7.1 UNTERNEHMENSÜBERSICHT

18.7.2 PRODUKTPORTFOLIO

18.7.3 JÜNGSTE ENTWICKLUNG

19 FIRMENPROFILE HERSTELLER

19.1 CHAROEN POKPHAND LEBENSMITTEL PCL

19.1.1 UNTERNEHMENSÜBERSICHT

19.1.2 UMSATZANALYSE

19.1.3 PRODUKTPORTFOLIO

19.1.4 JÜNGSTE ENTWICKLUNG

19.2 SAKKU-GRUPPE

19.2.1 UNTERNEHMENSÜBERSICHT

19.2.2 MARKENPORTFOLIO

19.2.3 JÜNGSTE ENTWICKLUNG

19.3 TAFA-EI

19.3.1 UNTERNEHMENSÜBERSICHT

19.3.2 PRODUKTPORTFOLIO

19.3.3 JÜNGSTE ENTWICKLUNG

19.4 HUBEI SHENDAN HEALTH FOOD CO., LTD

19.4.1 UNTERNEHMENSÜBERSICHT

19.4.2 PRODUKTPORTFOLIO

19.4.3 JÜNGSTE ENTWICKLUNG

19.5 HAN WEI GROUP CO., LTD

19.5.1 UNTERNEHMENSÜBERSICHT

19.5.2 PRODUKTPORTFOLIO

19.5.3 JÜNGSTE ENTWICKLUNG

19.6 Bobs Red Mill Naturnahrungsmittel

19.6.1 UNTERNEHMENSÜBERSICHT

19.6.2 PRODUKTPORTFOLIO

19.6.3 JÜNGSTE ENTWICKLUNG

19.7 KAUEI

19.7.1 UNTERNEHMENSÜBERSICHT

19.7.2 PRODUKTPORTFOLIO

19.7.3 JÜNGSTE ENTWICKLUNG

19.8 EIERBAU

19.8.1 UNTERNEHMENSÜBERSICHT

19.8.2 UMSATZANALYSE

19.8.3 PRODUKTPORTFOLIO

19.8.4 JÜNGSTE ENTWICKLUNG

19.9 JINYI FOOD (RUND UM EIER)

19.9.1 UNTERNEHMENSÜBERSICHT

19.9.2 PRODUKTPORTFOLIO

19.9.3 JÜNGSTE ENTWICKLUNG

19.1 LEONG HUP INTERNATIONAL BERHAD

19.10.1 UNTERNEHMENSÜBERSICHT

19.10.2 UMSATZANALYSE

19.10.3 PRODUKTPORTFOLIO

19.10.4 JÜNGSTE ENTWICKLUNG

19.11 PT. SREEYA SEWU INDONESIA TBK

19.11.1 UNTERNEHMENSÜBERSICHT

19.11.2 UMSATZANALYSE

19.11.3 PRODUKTPORTFOLIO

19.11.4 JÜNGSTE ENTWICKLUNG

19.12 SENG CHOON FARM PTE LTD

19.12.1 UNTERNEHMENSÜBERSICHT

19.12.2 PRODUKTPORTFOLIO

19.12.3 JÜNGSTE ENTWICKLUNG

19.13 TEO SENG CAPITAL BERHAD

19.13.1 UNTERNEHMENSÜBERSICHT

19.13.2 UMSATZANALYSE

19.13.3 PRODUKTPORTFOLIO

19.13.4 JÜNGSTE ENTWICKLUNG

19.14 VINH THANH DAT FOOD

19.14.1 UNTERNEHMENSÜBERSICHT

19.14.2 PRODUKTPORTFOLIO

19.14.3 JÜNGSTE ENTWICKLUNG

20 FRAGEBOGEN

21 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 REGULIERUNGSABDECKUNG

TABELLE 2: ASIATISCHER EIERMARKT, NACH TYP, 2018–2032 (MILLIONEN USD)

TABELLE 3: ASIATISCHER EIERMARKT, NACH TYP, 2018–2032

TABELLE 4: ASIEN – SCHALENEIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (MIO. USD)

TABELLE 5: ASIEN – SCHALENEIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (MILLIONEN EINHEITEN)

TABELLE 6: ASIEN: SCHALENEIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (USD/EINHEIT)

TABELLE 7: ASIEN: MARKT FÜR KÄFIGHALTUNGSEIER, NACH EIERN, 2018–2032 (MIO. USD)

TABELLE 8: ASIEN – MARKT FÜR EIER AUS KÄFIGHALTUNG, NACH EIERN, 2018–2032 (MIO. USD)

TABELLE 9: VERARBEITETE EIER AUF DEM EIERMARKT IN ASIEN, NACH UNTERART, 2018–2032 (MIO. USD)

TABELLE 10: VERARBEITETE EIER AUF DEM EIERMARKT IN ASIEN, NACH UNTERART, 2018–2032 (KILOTONS)

TABELLE 11: VERARBEITETE EIER AUF DEM EIERMARKT IN ASIEN, NACH UNTERART, 2018–2032 (USD/KG)

TABELLE 12: ASIATISCHER MARKT FÜR EIERPULVER/GETROCKNETE EIER, NACH EI, 2018–2032 (MIO. USD)

TABELLE 13: ASIATISCHER MARKT FÜR FLÜSSIGE EIER IM EIERMARKT, NACH PRODUKT, 2018–2032 (MILLIONEN USD)

TABELLE 14: ASIATISCHER MARKT FÜR GEFRORENE EIER, NACH PRODUKT, 2018–2032 (MILLIONEN USD)

TABELLE 15: SPEZIALITÄTEN-EIER IM EIERMARKT IN ASIEN, NACH PRODUKT, 2018–2032 (MIO. USD)

TABELLE 16: ASIATISCHER EIERMARKT, NACH NATUR, 2018–2032 (MILLIONEN USD)

TABELLE 17: ASIATISCHER EIERMARKT NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 18: ASIATISCHER EIERMARKT, NACH SPEZIALITÄT, 2018–2032 (MILLIONEN USD)

TABELLE 19: ASIATISCHER EIERMARKT NACH VERTRIEBSKANAL, 2018–2032 (MIO. USD)

TABELLE 20: ASIATISCHER LADENBASIERTER EINZELHÄNDLER IM EIERMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MIO. USD)

TABELLE 21: ASIATISCHER EIERMARKT, NACH ENDVERBRAUCHER, 2018–2032 (MILLIONEN USD)

TABELLE 22 GS-MARKT, NACH ENDVERBRAUCHER, 2018–2032 (MILLIONEN EINHEITEN/KILOTONS)

TABELLE 23: ASIEN, LEBENSMITTELSERVICE-SEKTOR IM EIERMARKT, NACH LEBENSMITTELSERVICE-SEKTOR, 2018–2032 (MIO. USD)

TABELLE 24: ASIEN-RESTAURANTS AUF DEM EIERMARKT, NACH ART, 2018–2032 (MILLIONEN USD)

TABELLE 25: Asiatische Restaurantketten auf dem Eiermarkt, nach Serviceart, 2018–2032 (Mio. USD)

TABELLE 26: ASIEN: VOLLSERVICE-RESTAURANTS AUF DEM EIERMARKT, NACH SERVICEART, 2018–2032 (MIO. USD)

TABELLE 27: ASIATISCHER EIERMARKT, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 28: ASIATISCHER EIERMARKT, NACH QUELLE, 2018–2032 (MILLIONEN EINHEITEN/KILOTONEN)

TABELLE 29: ASIATISCHE EIER TIERISCHEN HERSTELLENS AUF DEM EIERMARKT, NACH KATEGORIE, 2018–2032 (MIO. USD)

TABELLE 30: ASIATISCHER MARKT FÜR PFLANZLICHE EIER AUF DEM EIERMARKT, NACH KATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 31: ASIATISCHER EIERMARKT, NACH LÄNDERN, 2018–2032 (MILLIONEN USD)

TABELLE 32: ASIEN – SCHALENEIER AUF DEM EIERMARKT, NACH LÄNDERN, 2018–2032 (MILLIONEN EINHEITEN)

TABELLE 33: VERARBEITETE EIER AUF DEM EIERMARKT IN ASIEN, NACH LÄNDERN, 2018–2032 (KILOTONS)

TABELLE 34: JAPANISCHER EIERMARKT, NACH TYP, 2018–2032 (MILLIONEN USD)

TABELLE 35: JAPANISCHER EIERMARKT, NACH TYP, 2018–2032

TABELLE 36: JAPANISCHE SCHALENEIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (MIO. USD)

TABELLE 37: JAPANISCHE SCHALENEIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (MILLIONEN EINHEITEN)

TABELLE 38 JAPANISCHE SCHALENEIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (USD/EINHEIT)

TABELLE 39 JAPANISCHER MARKT FÜR KÄFIGHALTEREIER, NACH EIERN, 2018–2032 (MIO. USD)

TABELLE 40 JAPANISCHER MARKT FÜR EIER AUS KÄFIGHALTUNG, NACH EIERN, 2018–2032 (MIO. USD)

TABELLE 41 JAPANISCHER MARKT FÜR VERARBEITETE EIER, NACH UNTERART, 2018–2032 (MIO. USD)

TABELLE 42: JAPANISCHE VERARBEITETE EIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (KILOTONS)

TABELLE 43 JAPANISCHE VERARBEITETE EIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (USD/KG)

TABELLE 44 JAPANISCHER EI-PULVER-/TROCKNETEIERMARKT AUF DEM EIERMARKT, NACH PRODUKT, 2018–2032 (MILLIONEN USD)

TABELLE 45 JAPANISCHER FLÜSSIGE EIERMARKT, NACH PRODUKT, 2018–2032 (MILLIONEN USD)

TABELLE 46 JAPANISCHER MARKT FÜR GEFRORENE EIER, NACH PRODUKT, 2018–2032 (MILLIONEN USD)

TABELLE 47 JAPANISCHE SPEZIALITÄTEN-EIER AUF DEM EIERMARKT, NACH PRODUKT, 2018–2032 (MILLIONEN USD)

TABELLE 48: JAPANISCHER EIERMARKT, NACH ENDVERBRAUCHER, 2018–2032 (MILLIONEN USD)

TABELLE 49 JAPANISCHER EIERMARKT, NACH ENDVERBRAUCHER, 2018–2032 (MILLIONEN EINHEITEN/KILOTONEN)

TABELLE 50 JAPANISCHER LEBENSMITTELSERVICESEKTOR AUF DEM EIERMARKT, NACH ART, 2018–2032 (MILLIONEN USD)

TABELLE 51: JAPANISCHE RESTAURANTS AUF DEM EIERMARKT, NACH ART, 2018–2032 (MILLIONEN USD)

TABELLE 52 JAPANISCHE RESTAURANTKETTE AUF DEM EIERMARKT, NACH SERVICEART, 2018–2032 (MIO. USD)

TABELLE 53 JAPANISCHE RESTAURANTS MIT VOLLSERVICE AUF DEM EIERMARKT, NACH SERVICEART, 2018–2032 (MIO. USD)

TABELLE 54: JAPANISCHER EIERMARKT, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 55: JAPANISCHER EIERMARKT, NACH QUELLE, 2018–2032 (MILLIONEN EINHEITEN/KILOTONEN)

TABELLE 56: JAPANISCHER EIERMARKT TIERISCHER ART, NACH KATEGORIE, 2018–2032 (MIO. USD)

TABELLE 57: JAPANISCHER MARKT FÜR PFLANZLICHE EIER AUF DEM EIERMARKT, NACH KATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 58: JAPANISCHER EIERMARKT, NACH NATUR, 2018–2032 (MILLIONEN USD)

TABELLE 59: JAPANISCHER EIERMARKT NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 60: JAPANISCHER EIERMARKT, NACH SPEZIALITÄT, 2018–2032 (MILLIONEN USD)

TABELLE 61 JAPANISCHER EIERMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MILLIONEN USD)

TABELLE 62 JAPANISCHER LADENBASIERTER EINZELHÄNDLER AUF DEM EIERMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MIO. USD)

TABELLE 63 INDONESISCHER EIERMARKT, NACH TYP, 2018–2032 (MILLIONEN USD)

TABELLE 64 INDONESISCHER EIERMARKT, NACH TYP, 2018-2032

TABELLE 65: INDONESISCHER MARKT FÜR SCHALENEIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (MILLIONEN USD)

TABELLE 66 INDONESIENER SCHALENEIER AUF DEM EIERMARKT, NACH UNTERTYP, 2018–2032 (MILLIONEN EINHEITEN)

TABELLE 67 INDONESISCHER SCHALENEIERMARKT AUF DEM EIERMARKT, NACH UNTERTYP, 2018–2032 (USD/EINHEIT)

TABELLE 68 INDONESISCHER MARKT FÜR KÄFIGHALTEIER, NACH EIERN, 2018–2032 (MIO. USD)

TABELLE 69 INDONESISCHER MARKT FÜR EIER AUS KÄFIGHALTUNG, NACH EIERN, 2018–2032 (MIO. USD)

TABELLE 70: INDONESISCHE VERARBEITETE EIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (MILLIONEN USD)

TABELLE 71 INDONESIEN: VERARBEITETE EIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (KILOTONS)

TABELLE 72: VERARBEITETE EIER AUF DEM EIERMARKT IN INDONESIEN, NACH UNTERART, 2018–2032 (USD/KG)

TABELLE 73 INDONESISCHER MARKT FÜR EIERPULVER/GETROCKNETE EIER, NACH PRODUKT, 2018–2032 (MIO. USD)

TABELLE 74 INDONESISCHER MARKT FÜR FLÜSSIGE EIER IM EIERMARKT, NACH PRODUKT, 2018–2032 (MILLIONEN USD)

TABELLE 75: INDONESISCHER MARKT FÜR GEFRORENE EIER, NACH PRODUKT, 2018–2032 (MILLIONEN USD)

TABELLE 76 INDONESISCHE SPEZIALITÄTEN-EIER AUF DEM EIERMARKT, NACH PRODUKT, 2018–2032 (MIO. USD)

TABELLE 77: INDONESISCHER EIERMARKT, NACH ENDVERBRAUCHER, 2018–2032 (MILLIONEN USD)

TABELLE 78: INDONESISCHER EIERMARKT, NACH ENDVERBRAUCHER, 2018–2032 (MILLIONEN EINHEITEN/KILOTONEN)

TABELLE 79: INDONESISCHER LEBENSMITTELSERVICESEKTOR AUF DEM EIERMARKT, NACH TYP, 2018–2032 (MILLIONEN USD)

TABELLE 80 INDONESISCHE RESTAURANTS AUF DEM EIERMARKT, NACH ART, 2018–2032 (MILLIONEN USD)

TABELLE 81 INDONESISCHE RESTAURANTKETTE AUF DEM EIERMARKT, NACH SERVICEART, 2018–2032 (MIO. USD)

TABELLE 82 INDONESISCHE RESTAURANTS MIT VOLLSERVICE AUF DEM EIERMARKT, NACH SERVICEART, 2018–2032 (MIO. USD)

TABELLE 83 INDONESISCHER EIERMARKT, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 84 INDONESISCHER EIERMARKT, NACH QUELLE, 2018–2032 (MILLIONEN EINHEITEN/KILOTONEN)

TABELLE 85: INDONESISCHE TIERISCHE EIER AUF DEM EIERMARKT, NACH KATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 86: INDONESISCHE PFLANZLICHE EIER AUF DEM EIERMARKT, NACH KATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 87 INDONESISCHER EIERMARKT, NACH NATUR, 2018-2032 (MILLIONEN USD)

TABELLE 88 INDONESISCHER EIERMARKT, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 89 INDONESISCHER EIERMARKT, NACH SPEZIALITÄT, 2018–2032 (MILLIONEN USD)

TABELLE 90: INDONESISCHER EIERMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MILLIONEN USD)

TABELLE 91 INDONESISCHER LADENBASIERTER EINZELHÄNDLER AUF DEM EIERMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MIO. USD)

TABELLE 92 VIETNAMER EIERMARKT, NACH TYP, 2018–2032 (MILLIONEN USD)

TABELLE 93 VIETNAMER EIERMARKT, NACH TYP, 2018-2032

TABELLE 94 VIETNAM: SCHALENEIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (MILLIONEN USD)

TABELLE 95 VIETNAM: SCHALENEIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (MILLIONEN EINHEITEN)

TABELLE 96 VIETNAM: SCHALENEIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (USD/EINHEIT)

TABELLE 97 VIETNAMER MARKT FÜR KÄFIGHALTEREIER, NACH EIERN, 2018–2032 (MIO. USD)

TABELLE 98 VIETNAM – MARKT FÜR EIER AUS KÄFIGHALTUNG, NACH EIERN, 2018–2032 (MIO. USD)

TABELLE 99 VIETNAM – VERARBEITETE EIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (MIO. USD)

TABELLE 100: VIETNAMISCHE VERARBEITETE EIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (KILOTONS)

TABELLE 101 VIETNAM: VERARBEITETE EIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (USD/KG)

TABELLE 102 VIETNAMS EI-PULVER/GETROCKNETE EIER AUF DEM EIERMARKT, NACH PRODUKT, 2018-2032 (MILLIONEN USD)

TABELLE 103 VIETNAM – FLÜSSIGE EIER IM EIERMARKT, NACH PRODUKT, 2018–2032 (MILLIONEN USD)

TABELLE 104 VIETNAM: GEFRORENE EIER AUF DEM EIERMARKT, NACH PRODUKT, 2018–2032 (MIO. USD)

TABELLE 105 VIETNAM SPEZIALITÄTEN-EIER AUF DEM EIERMARKT, NACH PRODUKT, 2018–2032 (MIO. USD)

TABELLE 106 VIETNAMER EIERMARKT, NACH ENDVERBRAUCHER, 2018–2032 (MILLIONEN USD)

TABELLE 107 VIETNAMER EIERMARKT, NACH ENDVERBRAUCHER, 2018–2032 (MILLIONEN EINHEITEN/KILOTONEN)

TABELLE 108 VIETNAMER LEBENSMITTELSERVICESEKTOR AUF DEM EIERMARKT, NACH TYP, 2018–2032 (MIO. USD)

TABELLE 109 VIETNAM RESTAURANTS AUF DEM EIERMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 110 VIETNAMISCHE RESTAURANTKETTE AUF DEM EIERMARKT, NACH SERVICEART, 2018–2032 (MIO. USD)

TABELLE 111 VIETNAM: VOLLSERVICE-RESTAURANTS AUF DEM EIERMARKT, NACH SERVICEART, 2018–2032 (MIO. USD)

TABELLE 112 VIETNAMER EIERMARKT, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 113 VIETNAMER EIERMARKT, NACH QUELLE, 2018–2032 (MILLIONEN EINHEITEN/KILOTONEN)

TABELLE 114 VIETNAM: TIERISCHE EIER AUF DEM EIERMARKT, NACH KATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 115 VIETNAM: PFLANZLICHE EIER AUF DEM EIERMARKT, NACH KATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 116 VIETNAMER EIERMARKT, NACH NATUR, 2018–2032 (MILLIONEN USD)

TABELLE 117 VIETNAMER EIERMARKT, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 118 VIETNAMER EIERMARKT, NACH SPEZIALITÄT, 2018–2032 (MILLIONEN USD)

TABELLE 119 VIETNAMER EIERMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MILLIONEN USD)

TABELLE 120 VIETNAMISCHER LADENBASIERTER EINZELHÄNDLER AUF DEM EIERMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MIO. USD)

TABELLE 121 THAILANDISCHER EIERMARKT, NACH ART, 2018–2032 (MILLIONEN USD)

TABELLE 122 THAILAND-EIERMARKT, NACH TYP, 2018-2032

TABELLE 123 THAILAND: SCHALENEIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (MILLIONEN USD)

TABELLE 124: THAILAND: SCHALENEIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (MILLIONEN EINHEITEN)

TABELLE 125: THAILANDS SCHALENEIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (USD/EINHEIT)

TABELLE 126 THAILAND: MARKT FÜR KÄFIGHALTEREIER, NACH EIERN, 2018–2032 (MIO. USD)

TABELLE 127 THAILAND – MARKT FÜR EIER AUS KÄFIGHALTUNG, NACH EIERN, 2018–2032 (MIO. USD)

TABELLE 128 THAILAND: VERARBEITETE EIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (MIO. USD)

TABELLE 129 THAILAND: VERARBEITETE EIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (KILO-TONNEN)

TABELLE 130: VERARBEITETE EIER AUF DEM EIERMARKT IN THAILAND, NACH UNTERART, 2018–2032 (USD/KG)

TABELLE 131 THAILAND: EIPULVER/GETROCKNETE EIER AUF DEM EIERMARKT, NACH PRODUKT, 2018–2032 (MILLIONEN USD)

TABELLE 132 THAILAND – FLÜSSIGE EIER AUF DEM EIERMARKT, NACH PRODUKT, 2018–2032 (MILLIONEN USD)

TABELLE 133 THAILAND: GEFRORENE EIER AUF DEM EIERMARKT, NACH PRODUKT, 2018–2032 (MILLIONEN USD)

TABELLE 134 THAILAND SPEZIALITÄTEN-EIER AUF DEM EIERMARKT, NACH PRODUKT, 2018–2032 (MILLIONEN USD)

TABELLE 135: THAILANDISCHER EIERMARKT, NACH ENDVERBRAUCHER, 2018–2032 (MILLIONEN USD)

TABELLE 136 THAILAND-EIERMARKT, NACH ENDVERBRAUCHER, 2018–2032 (MILLIONEN EINHEITEN/KILOTONEN)

TABELLE 137 THAILAND: LEBENSMITTELSERVICESEKTOR AUF DEM EIERMARKT, NACH ART, 2018–2032 (MILLIONEN USD)

TABELLE 138 THAILAND RESTAURANTS AUF DEM EIERMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 139 THAILANDISCHE RESTAURANTKETTEN AUF DEM EIERMARKT, NACH SERVICEART, 2018–2032 (MIO. USD)

TABELLE 140 THAILAND: VOLLSERVICE-RESTAURANTS AUF DEM EIERMARKT, NACH SERVICEART, 2018–2032 (MILLIONEN USD)

TABELLE 141 THAILANDISCHER EIERMARKT, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 142 THAILANDISCHER EIERMARKT, NACH QUELLE, 2018–2032 (MILLIONEN EINHEITEN/KILOTONEN)

TABELLE 143: TIERISCHE EIER AUF DEM EIERMARKT IN THAILAND, NACH KATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 144: THAILAND: PFLANZLICHE EIER AUF DEM EIERMARKT, NACH KATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 145: THAILANDS EIERMARKT, NACH NATUR, 2018–2032 (MILLIONEN USD)

TABELLE 146 THAILANDISCHER EIERMARKT, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 147 THAILANDISCHER EIERMARKT, NACH SPEZIALITÄT, 2018–2032 (MILLIONEN USD)

TABELLE 148 THAILAND-EIERMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MILLIONEN USD)

TABELLE 149 THAILAND: LADENBASIERTER EINZELHÄNDLER AUF DEM EIERMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MIO. USD)

TABELLE 150: MYANMARISCHER EIERMARKT, NACH TYP, 2018–2032 (MILLIONEN USD)

TABELLE 151: MYANMAR-EIERMARKT, NACH TYP, 2018–2032

TABELLE 152: MYANMARISCHE SCHALENEIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (MILLIONEN USD)

TABELLE 153 MYANMARISCHE SCHALENEIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (MILLIONEN EINHEITEN)

TABELLE 154: MYANMARISCHE SCHALENEIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (USD/EINHEIT)

TABELLE 155 MYANMAR-MARKT FÜR KÄFIGHALTEREIER, NACH EIERN, 2018–2032 (MIO. USD)

TABELLE 156 MYANMAR-MARKT FÜR EIER AUS KÄFIGHALTUNG, NACH EIERN, 2018–2032 (MIO. USD)

TABELLE 157: MYANMARISCHE VERARBEITETE EIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (MIO. USD)

TABELLE 158 MYANMAR VERARBEITETE EIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (KILOTONS)

TABELLE 159: MYANMARISCHE VERARBEITETE EIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (USD/KG)

TABELLE 160 MYANMARISCHER EI-PULVER-/TROCKENEIERMARKT, NACH PRODUKT, 2018-2032 (MILLIONEN USD)

TABELLE 161 MYANMAR – FLÜSSIGE EIER IM EIERMARKT, NACH PRODUKT, 2018–2032 (MILLIONEN USD)

TABELLE 162: MYANMAR – GEFRORENE EIER AUF DEM EIERMARKT, NACH PRODUKT, 2018–2032 (MIO. USD)

TABELLE 163 MYANMAR SPEZIALITÄTEN-EIER AUF DEM EIERMARKT, NACH PRODUKT, 2018–2032 (MILLIONEN USD)

TABELLE 164: MYANMARISCHER EIERMARKT, NACH ENDVERBRAUCHER, 2018–2032 (MILLIONEN USD)

TABELLE 165: MYANMARISCHER EIERMARKT, NACH ENDVERBRAUCHER, 2018–2032 (MILLIONEN EINHEITEN/KILOTONEN)

TABELLE 166: LEBENSMITTELSERVICESEKTOR IN MYANMAR AUF DEM EIERMARKT, NACH ART, 2018–2032 (MILLIONEN USD)

TABELLE 167 MYANMAR RESTAURANTS AUF DEM EIERMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 168 MYANMARISCHE RESTAURANTKETTE AUF DEM EIERMARKT, NACH SERVICEART, 2018–2032 (MIO. USD)

TABELLE 169 MYANMAR: VOLLSERVICE-RESTAURANTS AUF DEM EIERMARKT, NACH SERVICEART, 2018–2032 (MIO. USD)

TABELLE 170: MYANMARISCHER EIERMARKT, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 171: MYANMARISCHER EIERMARKT, NACH QUELLE, 2018–2032 (MILLIONEN EINHEITEN/KILOTONEN)

TABELLE 172: MYANMAR: TIERISCHE EIER AUF DEM EIERMARKT, NACH KATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 173 MYANMAR: PFLANZLICHE EIER AUF DEM EIERMARKT, NACH KATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 174: MYANMARISCHER EIERMARKT, NACH NATUR, 2018–2032 (MILLIONEN USD)

TABELLE 175: MYANMARISCHER EIERMARKT, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 176: MYANMARISCHER EIERMARKT, NACH SPEZIALITÄT, 2018–2032 (MILLIONEN USD)

TABELLE 177: MYANMARISCHER EIERMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MILLIONEN USD)

TABELLE 178 MYANMARISCHER LADENBASIERTER EINZELHÄNDLER AUF DEM EIERMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MIO. USD)

TABELLE 179 TAIWANISCHER EIERMARKT, NACH ART, 2018–2032 (MILLIONEN USD)

TABELLE 180 TAIWANISCHER EIERMARKT, NACH TYP, 2018-2032

TABELLE 181 TAIWANISCHE SCHALENEIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (MIO. USD)

TABELLE 182 TAIWANISCHE SCHALENEIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (MILLIONEN EINHEITEN)

TABELLE 183 TAIWANISCHE SCHALENEIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (USD/EINHEIT)

TABELLE 184 TAIWANISCHER MARKT FÜR KÄFIGHALTEIER, NACH EIERN, 2018–2032 (MIO. USD)

TABELLE 185 TAIWAN: MARKT FÜR EIER AUS KÄFIGHALTUNG, NACH EIERN, 2018–2032 (MIO. USD)

TABELLE 186 TAIWAN: VERARBEITETE EIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (MIO. USD)

TABELLE 187 TAIWAN VERARBEITETE EIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (KILO-TONNEN)

TABELLE 188 TAIWAN VERARBEITETE EIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (USD/KG)

TABELLE 189 TAIWANISCHER MARKT FÜR EIERPULVER/GETROCKNETE EIER, NACH PRODUKT, 2018–2032 (MIO. USD)

TABELLE 190 TAIWAN: FLÜSSIGE EIER AUF DEM EIERMARKT, NACH PRODUKT, 2018–2032 (MILLIONEN USD)

TABELLE 191 TAIWAN: GEFRORENE EIER AUF DEM EIERMARKT, NACH PRODUKT, 2018–2032 (MIO. USD)

TABELLE 192 TAIWAN SPEZIALITÄTEN-EIER AUF DEM EIERMARKT, NACH PRODUKT, 2018–2032 (MILLIONEN USD)

TABELLE 193 TAIWANISCHER EIERMARKT, NACH ENDVERBRAUCHER, 2018–2032 (MILLIONEN USD)

TABELLE 194 TAIWANISCHER EIERMARKT, NACH ENDVERBRAUCHER, 2018–2032 (MILLIONEN EINHEITEN/KILOTONEN)

TABELLE 195 TAIWANISCHER LEBENSMITTELSERVICESEKTOR AUF DEM EIERMARKT, NACH ART, 2018–2032 (MIO. USD)

TABELLE 196 TAIWAN RESTAURANTS AUF DEM EIERMARKT, NACH ART, 2018–2032 (MILLIONEN USD)

TABELLE 197 TAIWANISCHE RESTAURANTKETTEN AUF DEM EIERMARKT, NACH SERVICEART, 2018–2032 (MIO. USD)

TABELLE 198 TAIWANISCHE VOLLSERVICE-RESTAURANTS AUF DEM EIERMARKT, NACH SERVICEART, 2018–2032 (MIO. USD)

TABELLE 199 TAIWANISCHER EIERMARKT, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 200 TAIWANISCHER EIERMARKT, NACH QUELLE, 2018–2032 (MILLIONEN EINHEITEN/KILOTONEN)

TABELLE 201 TAIWAN: TIERISCHE EIER AUF DEM EIERMARKT, NACH KATEGORIE, 2018–2032 (MIO. USD)

TABELLE 202 TAIWAN: PFLANZLICHE EIER AUF DEM EIERMARKT, NACH KATEGORIE, 2018–2032 (MIO. USD)

TABELLE 203 TAIWANISCHER EIERMARKT, NACH NATUR, 2018–2032 (MILLIONEN USD)

TABELLE 204 TAIWANISCHER EIERMARKT, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 205 TAIWANISCHER EIERMARKT, NACH SPEZIALITÄT, 2018–2032 (MILLIONEN USD)

TABELLE 206 TAIWANISCHER EIERMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MIO. USD)

TABELLE 207 TAIWANISCHER LADENBASIERTER EINZELHÄNDLER AUF DEM EIERMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MIO. USD)

TABELLE 208: SINGAPUR-EIERMARKT, NACH ART, 2018–2032 (MILLIONEN USD)

TABELLE 209 SINGAPUR-EIERMARKT, NACH TYP, 2018-2032

TABELLE 210 SINGAPUR: SCHALENEIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (MILLIONEN USD)

TABELLE 211 SINGAPUR: SCHALENEIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (MILLIONEN EINHEITEN)

TABELLE 212 SINGAPUR: SCHALENEIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (USD/EINHEIT)

TABELLE 213 SINGAPUR: MARKT FÜR KÄFIGHALTUNGSEIER, NACH EIERN, 2018–2032 (MIO. USD)

TABELLE 214 SINGAPUR – MARKT FÜR EIER AUS KÄFIGHALTUNG, NACH EIERN, 2018–2032 (MIO. USD)

TABELLE 215 SINGAPUR: VERARBEITETE EIER AUF DEM EIERMARKT, NACH UNTERART, 2018–2032 (MIO. USD)

TABELLE 216 VERARBEITETE EIER AUF DEM EIERMARKT IN SINGAPUR, NACH UNTERART, 2018–2032 (KILOTONS)

TABELLE 217 VERARBEITETE EIER AUF DEM EIERMARKT IN SINGAPUR, NACH UNTERART, 2018–2032 (USD/KG)

TABELLE 218 SINGAPUR: EIERPULVER/GETROCKNETE EIER AUF DEM EIERMARKT, NACH PRODUKT, 2018–2032 (MIO. USD)

TABELLE 219 SINGAPUR – FLÜSSIGE EIER AUF DEM EIERMARKT, NACH PRODUKT, 2018–2032 (MILLIONEN USD)

TABELLE 220 SINGAPUR: GEFRORENE EIER AUF DEM EIERMARKT, NACH PRODUKT, 2018–2032 (MILLIONEN USD)

TABELLE 221 SINGAPUR SPEZIALITÄTEN-EIER AUF DEM EIERMARKT, NACH PRODUKT, 2018–2032 (MIO. USD)

TABELLE 222: SINGAPUR-EIERMARKT, NACH ENDVERBRAUCHER, 2018–2032 (MILLIONEN USD)

TABELLE 223 SINGAPUR-EIERMARKT, NACH ENDVERBRAUCHER, 2018–2032 (MILLIONEN EINHEITEN/KILOTONEN)

TABELLE 224 SINGAPUR, LEBENSMITTELSERVICESEKTOR AUF DEM EIERMARKT, NACH ART, 2018–2032 (MIO. USD)

TABELLE 225 SINGAPUR RESTAURANTS AUF DEM EIERMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 226 SINGAPURISCHE RESTAURANTKETTE AUF DEM EIERMARKT, NACH SERVICEART, 2018–2032 (MIO. USD)

TABELLE 227 SINGAPUR: VOLLSERVICE-RESTAURANTS AUF DEM EIERMARKT, NACH SERVICEART, 2018–2032 (MIO. USD)

TABELLE 228: SINGAPUR-EIERMARKT, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 229 SINGAPUR-EIERMARKT, NACH QUELLE, 2018–2032 (MILLIONEN EINHEITEN/KILOTONEN)

TABELLE 230 SINGAPUR: TIERISCHE EIER AUF DEM EIERMARKT, NACH KATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 231 SINGAPUR – PFLANZLICHE EIER AUF DEM EIERMARKT, NACH KATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 232: SINGAPUR-EIERMARKT, NACH ART, 2018–2032 (MILLIONEN USD)

TABELLE 233 SINGAPUR-EIERMARKT, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 234: SINGAPUR-EIERMARKT, NACH SPEZIALITÄT, 2018–2032 (MILLIONEN USD)

TABELLE 235: SINGAPUR-EIERMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MILLIONEN USD) …

TABELLE 236 SINGAPURISCHER LADENHANDEL IM EIERMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MIO. USD)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.