Asia Pacific Apac Bioinformatics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.74 Billion

USD

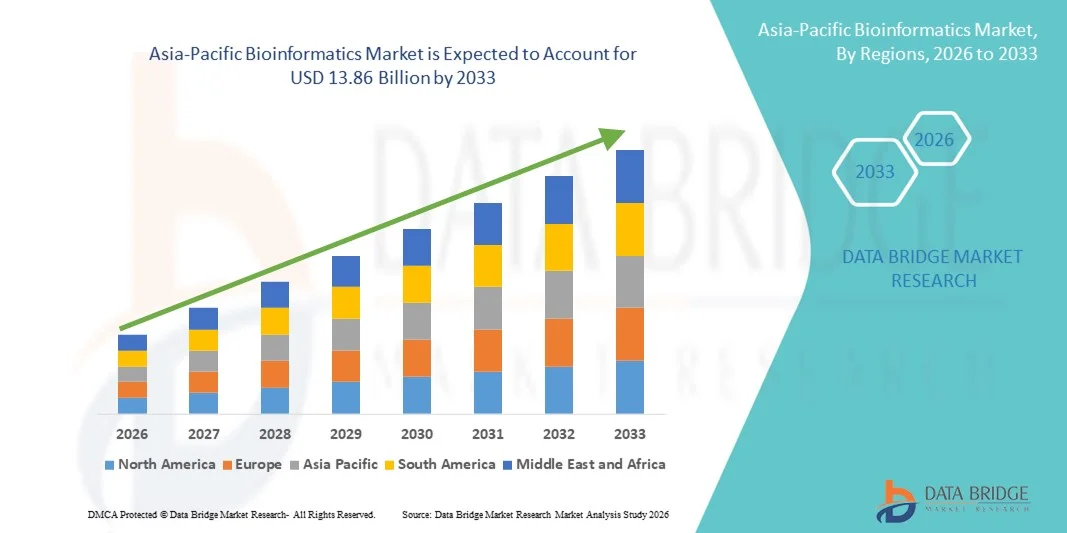

13.86 Billion

2025

2033

USD

3.74 Billion

USD

13.86 Billion

2025

2033

| 2026 –2033 | |

| USD 3.74 Billion | |

| USD 13.86 Billion | |

| % | |

|

Marktsegmentierung für Bioinformatik im asiatisch-pazifischen Raum nach Typ (Wissensmanagement-Tools, Bioinformatik-Software und -Dienstleistungen), Sektor (Medizinische Biotechnologie, Hochschulen, Tierbiotechnologie, Agrarbiotechnologie, Umweltbiotechnologie, Forensische Biotechnologie und Sonstige), Anwendung (Genomik und Arzneimittelentwicklung, Proteomik, Evolutionsforschung, Agrarforschung, Veterinärmedizin, Metabolomik, Transkriptomik und Sonstige), Kaufmodus (Gruppenkauf und Einzelkauf), Methode (Genomik und Proteomik), Endnutzer (Forschungs- und akademische Institute, klinische Forschungsorganisationen, Biotech- und Pharmaunternehmen, Forschungslabore, Krankenhäuser und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Bioinformatik im asiatisch-pazifischen Raum

- Der Markt für Bioinformatik im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 3,74 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 13,86 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,80 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Hochdurchsatzsequenzierung, Genomik und molekularer Forschung angetrieben, was zu einem steigenden Bedarf an fortschrittlichen Computerwerkzeugen und Datenanalyselösungen sowohl in der Forschung als auch in der klinischen Praxis führt.

- Darüber hinaus führt die steigende Nachfrage nach personalisierter Medizin, Wirkstoffforschung und Präzisionsmedizin, gepaart mit Fortschritten in den Bereichen KI, maschinelles Lernen und cloudbasierte Bioinformatik-Plattformen, dazu, dass Bioinformatik-Lösungen zu unverzichtbaren Werkzeugen für datengestützte Entscheidungen werden. Diese zusammenwirkenden Faktoren beschleunigen die Einführung von Bioinformatik-Technologien und fördern so das Wachstum der Branche erheblich.

Analyse des Bioinformatik-Marktes im asiatisch-pazifischen Raum

- Bioinformatik-Lösungen, die fortschrittliche Computerwerkzeuge und Datenanalyseplattformen für Genomik, Proteomik und Wirkstoffforschung bieten, sind aufgrund ihrer Fähigkeit, komplexe biologische Daten effizient zu verarbeiten, zunehmend unverzichtbare Bestandteile moderner Forschungs- und klinischer Arbeitsabläufe in akademischen Einrichtungen und im Gesundheitswesen.

- Die steigende Nachfrage nach Bioinformatik wird vor allem durch die zunehmende Verbreitung von Next-Generation-Sequenzierung, Präzisionsmedizin und KI-gestützten Analyseplattformen sowie den wachsenden Bedarf an personalisierter Gesundheitsversorgung und effizienten Wirkstoffentwicklungsprozessen angetrieben.

- China dominierte den Bioinformatikmarkt mit dem größten Umsatzanteil von 38,7 % im Jahr 2025, angetrieben durch signifikante Investitionen in die Genomforschung, eine starke Präsenz führender Bioinformatikunternehmen und die zunehmende Nutzung cloudbasierter und KI-gestützter Bioinformatiklösungen in Krankenhäusern, Forschungsinstituten und Pharmaunternehmen.

- Indien dürfte im Prognosezeitraum mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,2 % die am schnellsten wachsende Region im Bioinformatik-Markt sein. Gründe hierfür sind die zunehmenden Forschungsaktivitäten im Bereich Biotechnologie und Pharmazie, die staatliche Förderung von Bioinformatik-Initiativen sowie die steigende Anzahl von Startups, die kostengünstige Analysetools und Softwarelösungen entwickeln.

- Das Segment der Einzelkäufe dominierte 2025 mit einem Marktanteil von 53,4 % und erzielte damit den größten Umsatz. Dies ist auf die Präferenz von Forschungslaboren und Biotechnologieunternehmen für lizenzierte Software oder Dienstleistungen pro Nutzer zurückzuführen.

Berichtsumfang und Marktsegmentierung im Bereich Bioinformatik

|

Attribute |

Wichtige Markteinblicke im Bereich Bioinformatik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends im asiatisch-pazifischen Bioinformatik-Markt

Mehr Komfort durch fortschrittliche Datenanalyse und genomische Erkenntnisse

- Ein bedeutender und sich beschleunigender Trend im Bioinformatik-Markt ist die zunehmende Nutzung von Hochdurchsatzsequenzierung, Multi-Omics-Datenintegration und cloudbasierten Analyseplattformen. Diese Entwicklungen ermöglichen es Forschern, Klinikern und Pharmaunternehmen, komplexe biologische Daten effizienter zu analysieren und daraus handlungsrelevante Erkenntnisse für die Präzisionsmedizin zu gewinnen.

- Beispielsweise ging das Genome Institute of Singapore im Jahr 2025 eine Partnerschaft mit Illumina und QIAGEN ein, um eine integrierte Bioinformatik-Plattform zu implementieren, die genomische, transkriptomische und proteomische Daten konsolidiert und so die Forschung in der Krebsgenomik und bei seltenen Erkrankungen beschleunigt.

- Cloud Computing und KI-gestützte Bioinformatik-Pipelines ermöglichen die Speicherung, Analyse und Interpretation großer Datenmengen und erlauben Forschern die Verwaltung massiver Datensätze ohne umfangreiche lokale Infrastruktur.

- Die Integration bioinformatischer Werkzeuge in klinische Arbeitsabläufe ermöglicht personalisierte Medizinansätze wie patientenspezifische Behandlungspläne und die Entdeckung von Biomarkern, wodurch die Behandlungsergebnisse verbessert und das Ausprobieren verschiedener Therapien reduziert werden.

- Dieser Trend hin zu schnelleren, präziseren und integrierten Bioinformatiklösungen verändert die Erwartungen in Forschung und Klinik und fördert die Einführung fortschrittlicher Computerprogramme an Universitäten, Krankenhäusern und in Pharmaunternehmen.

- Die Nachfrage nach effizienten und skalierbaren Bioinformatiklösungen wächst in der Genomforschung, der Wirkstoffentwicklung und der klinischen Diagnostik, da die Akteure zunehmend datengestützten Erkenntnissen, schnelleren Entscheidungsfindungen und reproduzierbaren Ergebnissen Priorität einräumen.

Dynamik des Bioinformatik-Marktes im asiatisch-pazifischen Raum

Treiber

Zunehmende Investitionen in die Genomforschung und personalisierte Medizin

- Steigende Investitionen in Genomik, Proteomik und andere molekularbiologische Hochdurchsatzverfahren sowie der zunehmende Fokus auf personalisierte Medizin sind die Haupttreiber für die wachsende Nachfrage nach Bioinformatiklösungen.

- Beispielsweise startete das japanische Nationale Krebszentrum im Jahr 2024 eine landesweite Initiative zur Integration von Bioinformatik-Plattformen für die genomische Tumorprofilierung. Dadurch wurden die Bereiche Klinische Genomik und Wirkstoffforschung gestärkt und die Anwendung in öffentlichen und privaten Forschungseinrichtungen beschleunigt.

- Das wachsende Bewusstsein von Gesundheitsdienstleistern und Forschern für die Vorteile von prädiktiver Analytik, Biomarker-Entdeckung und patientenspezifischer Therapieentwicklung fördert die Anwendung bioinformatischer Werkzeuge.

- Die Ausweitung staatlich finanzierter Initiativen, öffentlich-privater Kooperationen und akademischer Forschungsprogramme in China, Indien und Südkorea stimuliert das Marktwachstum zusätzlich.

- Der verbesserte Zugang zu Cloud-Computing, Hochleistungsrechnerclustern und Bioinformatik-Softwarepaketen ermöglicht es Forschungszentren und Pharmaunternehmen, anspruchsvolle Analysen effizienter durchzuführen.

Zurückhaltung/Herausforderung

Hohe Kosten, Bedenken hinsichtlich der Datensicherheit und begrenzter Fachkräftemangel

- Trotz steigender Nachfrage stellen die hohen Kosten für fortschrittliche Sequenzierungstechnologien, Recheninfrastruktur und lizenzierte Bioinformatik-Software weiterhin ein erhebliches Hindernis dar, insbesondere für kleinere Forschungszentren oder Institutionen in Schwellenländern.

- Eine Umfrage unter südostasiatischen Universitäten aus dem Jahr 2023 ergab beispielsweise, dass über 50 % der Genomforschungslabore die begrenzte Finanzierung der Bioinformatik-Infrastruktur als Haupthindernis nannten, was die großflächige Einführung von Multi-Omics-Analyse-Pipelines einschränkt.

- Bedenken hinsichtlich Datensicherheit und Datenschutz im Zusammenhang mit genomischen Patientendaten können die Akzeptanz cloudbasierter Bioinformatikplattformen, insbesondere in klinischen Anwendungen, behindern.

- Der Mangel an qualifizierten Bioinformatikern und Computerbiologen, die komplexe Datensätze verarbeiten können, stellt Forschungseinrichtungen und klinische Labore vor Herausforderungen.

- Die unterschiedlichen regulatorischen Rahmenbedingungen in verschiedenen Ländern, insbesondere im Hinblick auf die klinische Genomik und Patientendaten, können die grenzüberschreitende Zusammenarbeit und die kommerzielle Einführung von Bioinformatiklösungen verlangsamen.

- Eine begrenzte Standardisierung von Arbeitsabläufen in der Bioinformatik und mangelnde Software-Interoperabilität können die Effizienz und Reproduzierbarkeit verringern und somit die Forschungsergebnisse beeinträchtigen.

- Die Bewältigung dieser Herausforderungen durch Investitionen in die Qualifizierung der Arbeitskräfte, die Entwicklung kostengünstiger und skalierbarer Plattformen, robuste Datensicherheitsmaßnahmen und die Harmonisierung regulatorischer Richtlinien wird für ein nachhaltiges Marktwachstum in der Region Asien-Pazifik von entscheidender Bedeutung sein.

Umfang des Bioinformatik-Marktes im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Art, Sektor, Anwendung, Kaufmodus, Methode und Endnutzer.

- Nach Typ

Basierend auf der Art der Software ist der Markt für Bioinformatik in Wissensmanagement-Tools, Bioinformatik-Software und Dienstleistungen unterteilt. Das Segment Bioinformatik-Software dominierte 2025 mit einem Umsatzanteil von 48,7 % den größten Marktanteil. Dies ist auf die zentrale Rolle der Software bei der Datenanalyse, -visualisierung und -interpretation in der Genomik, Proteomik und anderen Omics-Forschungsbereichen zurückzuführen. Softwareplattformen ermöglichen es Forschern, große biologische Datensätze effizient zu verarbeiten und so Fehler und Bearbeitungszeiten zu reduzieren. Krankenhäuser, Forschungslabore und akademische Einrichtungen nutzen Software für die präzise Analyse von Sequenzierungsdaten. Die Integration mit Cloud-Computing und Hochleistungsrechnern verbessert die Benutzerfreundlichkeit und Skalierbarkeit. Die Akzeptanz wird durch Kooperationen zwischen Softwareentwicklern und Biotech-Unternehmen gefördert. Kontinuierliche Updates und die Entwicklung neuer Algorithmen verbessern die Vorhersagekraft. Die Integration von Multi-Omics-Daten stärkt die Akzeptanz zusätzlich. Benutzerfreundliche Oberflächen und Workflow-Automatisierung steigern die Produktivität der Forscher. Das Softwaresegment unterstützt die Forschung im Bereich der personalisierten Medizin, die Arzneimittelentwicklung und die klinische Diagnostik. Lizenzmodelle und abonnementbasierte Zugänge verbessern die Kosteneffizienz. Insgesamt dominiert Bioinformatik-Software aufgrund ihrer wichtigen Nützlichkeit, ihrer breiten Anwendung und ihrer technologischen Innovation.

Das Dienstleistungssegment wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,3 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach ausgelagerten Bioinformatik-Analysen in Genomik-, Transkriptomik- und Proteomik-Projekten. Auftragsforschungsinstitute (CROs), akademische Forschungszentren und Biotech-Unternehmen nutzen spezialisierte Bioinformatik-Dienstleistungen, um die Forschung zu beschleunigen. Diese Dienstleistungen bieten Zugang zu erfahrenen Analysten und maßgeschneiderten Lösungen und reduzieren so den internen Ressourcenbedarf. Das Wachstum wird durch das steigende Volumen an Sequenzierungsdaten und den Bedarf an ausgefeilten Analyse-Pipelines befeuert. Die Integration von KI und maschinellem Lernen verbessert die Analysetiefe. Cloudbasierte Serviceplattformen erhöhen die Zugänglichkeit und Skalierbarkeit. Investitionen von Biotech-Unternehmen in serviceorientierte Infrastruktur erweitern die Marktreichweite. Ausgelagerte Dienstleistungen werden in multizentrischen klinischen Studien zunehmend bevorzugt. Die Zusammenarbeit mit Pharmaunternehmen steigert die Nachfrage nach Datenanalysen. Urbane Forschungszentren fördern die Nutzung aufgrund des hohen Projektvolumens. Serviceverträge und Partnerschaften ermöglichen eine langfristige Zusammenarbeit. Insgesamt wachsen Bioinformatik-Dienstleistungen aufgrund ihrer Skalierbarkeit, des Zugangs zu Experten und der zunehmenden Auslagerungstrends rasant.

- Nach Sektor

Basierend auf den Sektoren ist der Markt für Bioinformatik in Medizinische Biotechnologie, Hochschulen, Tierbiotechnologie, Agrarbiotechnologie, Umweltbiotechnologie, Forensische Biotechnologie und Sonstige unterteilt. Das Segment Medizinische Biotechnologie dominierte 2025 mit einem Marktanteil von 42,1 % den größten Umsatzanteil, was auf die hohe Akzeptanz von Bioinformatik-Tools in der Genomik, der Arzneimittelentwicklung und der klinischen Forschung zurückzuführen ist. Krankenhäuser, Pharmaunternehmen und Auftragsforschungsinstitute (CROs) setzen stark auf Bioinformatik für Präzisionsmedizin, Zielidentifizierung und Biomarker-Entdeckung. Die steigende Prävalenz chronischer Krankheiten und Krebs treibt die Nachfrage nach fortschrittlichen Analysen an. Die Integration mit Next-Generation-Sequenzierung und Proteomik-Workflows verbessert die Effizienz. Staatliche Fördergelder und Zuschüsse unterstützen die Anwendung in der Forschung. Multi-Omics-Studien und die Integration von KI verbessern die klinischen Erkenntnisse. Zulassungsverfahren für Therapeutika nutzen Bioinformatik-Analysen. Die Akzeptanz ist in urbanen Forschungsclustern und akademischen medizinischen Zentren hoch. Die Zusammenarbeit mit Softwareanbietern gewährleistet aktuelle Analysemöglichkeiten. Insgesamt dominiert die medizinische Biotechnologie aufgrund des entscheidenden Bedarfs an Bioinformatik in der translationalen Forschung und Arzneimittelentwicklung.

Der akademische Bereich wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Fokus auf Genomik- und Systembiologieforschung an Universitäten und Forschungsinstituten. Die Nutzung wird durch Fördermittel für Bioinformatik-Infrastruktur und deren Integration in Lehrpläne begünstigt. Akademische Projekte benötigen Bioinformatik-Werkzeuge für Evolutionsstudien, funktionelle Genomik und die Analyse großer Datenmengen. Cloud Computing und Open-Source-Softwareplattformen ermöglichen kostengünstigere Forschung. Kollaborative Forschungsnetzwerke unterstützen institutionsübergreifende Studien. Neue Forschungsthemen wie synthetische Biologie und personalisierte Medizin treiben die Softwarenutzung voran. Schulungsprogramme verbessern die Kompetenzentwicklung und die Anwendung der Technologien bei Studierenden und Lehrenden. Die steigende Publikationsrate in Genomik und Proteomik erhöht die Nachfrage nach Bioinformatik-Werkzeugen. Staatliche und private Fördergelder verbessern den Zugang zu fortschrittlichen Plattformen. Die Integration mit Hochleistungsrechnersystemen beschleunigt komplexe Analysen. Insgesamt wächst die Nutzung im akademischen Bereich aufgrund der Forschungsexpansion, des Schulungsbedarfs und der Fortschritte in der Computertechnologie rasant.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt für Bioinformatik in Genomik & Arzneimittelentwicklung, Proteomik, Evolutionsforschung, Agrarforschung, Veterinärmedizin, Metabolomik, Transkriptomik und Sonstige unterteilt. Das Segment Genomik & Arzneimittelentwicklung dominierte 2025 mit einem Marktanteil von 44,5 % den größten Umsatzanteil, was auf seine entscheidende Rolle bei der Zielidentifizierung, dem Kandidaten-Screening und Initiativen für personalisierte Medizin zurückzuführen ist. Pharmaunternehmen und klinische Forschungsorganisationen setzen Bioinformatik-Tools ein, um die Arzneimittelentwicklung zu beschleunigen. Die Integration mit KI und maschinellem Lernen verbessert die Vorhersagegenauigkeit. Die Akzeptanz wird durch Kooperationen mit Biotech-Startups und Forschungsinstituten gefördert. Die Analyse von Multi-Omics-Daten verbessert die Biomarker-Identifizierung. Cloudbasierte Plattformen erleichtern die Verarbeitung von Hochdurchsatz-Sequenzierungsdaten. Krankenhäuser und akademische Zentren nutzen Genomdaten für die Krankheitsprofilierung. Initiativen für personalisierte Medizin erhöhen die Nachfrage nach patientenspezifischen Datenanalysen. Zulassungsbehörden erkennen bioinformatikgestützte Arbeitsabläufe für die Arzneimittelzulassung an. Automatisierung und Workflow-Management verbessern die Effizienz. Insgesamt dominiert die Genomik und die Arzneimittelentwicklung aufgrund ihrer entscheidenden Auswirkungen auf Forschung und Entwicklung, klinische Umsetzung und Präzisionstherapie.

Das Segment Proteomik wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,1 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Interesse an Proteinexpressionsstudien, der Entdeckung von Biomarkern und der Validierung therapeutischer Ziele. Krankenhäuser, Auftragsforschungsinstitute (CROs) und Biotech-Unternehmen nutzen zunehmend Proteomikdaten. Fortschritte in der Massenspektrometrie und bei Hochdurchsatzverfahren verbessern die Datengenerierung. Bioinformatik-Software ermöglicht die effiziente Verarbeitung, Annotation und Visualisierung von Proteomikdatensätzen. Die Integration mit Transkriptomik und Metabolomik liefert vielschichtige biologische Erkenntnisse. Ausgelagerte Proteomik-Dienstleistungen fördern die Nutzung in kleineren Laboren. Akademische Forschung in der Systembiologie treibt die Nachfrage an. Schulungen zu Proteomik-Workflows verbessern die Werkzeugnutzung. Die pharmazeutische Forschung und Entwicklung profitiert von der Modellierung von Protein-Protein-Interaktionen. Staatliche Fördergelder und Forschungsmittel unterstützen Proteomikprojekte. Insgesamt wächst die Anwendung der Proteomik aufgrund des Forschungsschwerpunkts, des technologischen Fortschritts und der integrativen Möglichkeiten rasant.

- Kaufmodus

Basierend auf dem Kaufmodell ist der Markt für Bioinformatik in Gruppenkauf und Einzelkauf unterteilt. Das Segment Einzelkauf dominierte 2025 mit einem Marktanteil von 53,4 % den größten Umsatzanteil. Dies ist auf die Präferenz von Forschungslaboren und Biotech-Unternehmen für nutzerbasierte Lizenzen für Software oder Dienstleistungen zurückzuführen. Einzellizenzen ermöglichen Anpassung und Skalierbarkeit gemäß den Projektanforderungen. Flexible Abonnementmodelle und Cloud-Bereitstellung fördern die Akzeptanz. Forschende profitieren vom direkten Zugriff auf Updates, technischen Support und Schulungsressourcen. Software und Analysetools sind für individuelle Arbeitsabläufe optimiert und steigern so die Produktivität. Akademische Nutzer bevorzugen Einzellizenzen für den Einsatz in Lehrveranstaltungen und Laboren. Die Integration mit Cloud-Plattformen erleichtert die Zusammenarbeit. Urbane Forschungszentren treiben die Nutzung durch ein hohes Projektvolumen voran. Lizenzierungs- und Compliance-Protokolle gewährleisten die ordnungsgemäße Softwarenutzung. Insgesamt dominiert der Einzelkauf aufgrund seiner Flexibilität, der Nutzerkontrolle und der weiten Verbreitung.

Das Segment der Gruppenkäufe wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,6 % am schnellsten wachsen. Treiber dieser Entwicklung sind institutionelle Beschaffungsstrategien an Universitäten, Forschungszentren und Krankenhäusern. Gruppenlizenzen senken die Kosten pro Nutzer, ermöglichen den großflächigen Einsatz und vereinfachen die Verwaltung. Sie werden zunehmend für Kooperationsprojekte und standortübergreifende Forschungsprogramme genutzt. Staatlich geförderte Einrichtungen bevorzugen Gruppenkäufe, um die Budgeteffizienz zu maximieren. Cloudbasierte Gruppenlizenzen ermöglichen den Zugriff mehrerer Nutzer und die Workflow-Integration. Die Zusammenarbeit mit Softwareanbietern verbessert den institutionellen Support. Schulungsprogramme für große Teams optimieren die Benutzerfreundlichkeit. Insgesamt wächst der Gruppenkauf aufgrund von Kosteneffizienz, Skalierbarkeit und der zunehmenden institutionellen Nutzung rasant.

- Nach Methode

Basierend auf der Methodik ist der Markt für Bioinformatik in Genomik und Proteomik unterteilt. Das Segment Genomik dominierte 2025 mit einem Marktanteil von 49,2 %, bedingt durch die weitverbreitete Anwendung in Sequenzierung, Variantenanalyse und personalisierter Medizin. Krankenhäuser, Biotech-Unternehmen und Forschungslabore sind stark auf Genomdaten für Diagnostik und Therapieentwicklung angewiesen. Die Integration mit Hochdurchsatz-Sequenzierungsplattformen steigert die Effizienz. Cloud Computing und KI verbessern die Datenverarbeitung und -interpretation. Die Integration verschiedener Omics-Daten stärkt die Forschungsergebnisse. Akademische und klinische Forschung treiben die kontinuierliche Nachfrage an. Regulatorische Unterstützung für genomikbasierte Diagnostik fördert deren Akzeptanz. Schulungen zu Genomik-Workflows verbessern Genauigkeit und Produktivität. Insgesamt dominiert die Genomik aufgrund ihrer breiten Anwendbarkeit, der umfangreichen Daten und der klinischen Relevanz.

Das Segment Proteomik wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Forschung in den Bereichen Proteinexpression, Biomarker-Entdeckung und Systembiologie. Krankenhäuser und Pharmaunternehmen nutzen Bioinformatik-Tools für die Proteomanalyse. Fortschritte in der Massenspektrometrie, der Probenvorbereitung und bei computergestützten Methoden verbessern die Datengenauigkeit. Akademische Forschung in der funktionellen Proteomik fördert deren Anwendung. Die Integration mit Transkriptomik und Metabolomik ermöglicht vielschichtige Erkenntnisse. Outsourcing-Dienstleistungen und Softwareplattformen unterstützen kleinere Labore. Urbane Forschungszentren beschleunigen das Wachstum. Insgesamt wächst die Proteomik aufgrund technologischer Fortschritte, des Forschungsbedarfs und integrativer Analysen rasant.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Bioinformatik in Forschungs- und akademische Institute, klinische Forschungsorganisationen, Biotech- und Pharmaunternehmen, Forschungslabore, Krankenhäuser und Sonstige unterteilt. Das Segment der Biotech- und Pharmaunternehmen dominierte 2025 mit einem Umsatzanteil von 46,8 %, was auf die hohe Nachfrage nach Bioinformatik in der Wirkstoffforschung, der Zielvalidierung und der Therapieentwicklung zurückzuführen ist. Unternehmen setzen für mehr Effizienz in Forschung und Entwicklung auf Software, Dienstleistungen und Hochdurchsatz-Tools. Die Integration mit KI, maschinellem Lernen und Multi-Omics-Plattformen verbessert die Analysequalität. Klinische Studien und translationale Forschung steigern die Nutzung der Bioinformatik. Die Zusammenarbeit mit akademischen Einrichtungen stärkt die Forschungspipeline. Finanzierung und Investitionen in Forschung und Entwicklung fördern die Akzeptanz. Insgesamt dominieren Biotech- und Pharmaunternehmen den Markt aufgrund ihrer zentralen Bedeutung für Innovation und Kommerzialisierung durch Bioinformatik.

Das Segment der Forschungs- und Hochschulinstitute wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,0 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Nutzung von Bioinformatik-Werkzeugen für Genomik, Proteomik und Evolutionsforschung. Hochschulprogramme integrieren Software und Dienstleistungen in Forschung und Lehre. Die Finanzierung durch staatliche und private Fördermittel unterstützt die Anschaffung von Plattformen. Kooperationsnetzwerke ermöglichen institutionsübergreifende Forschung. Die hohe Akzeptanz an Universitäten und spezialisierten Forschungszentren treibt das Wachstum weiter an. Insgesamt wachsen Hochschulinstitute aufgrund der Ausweitung der Forschung, der Integration in die Lehre und der Einführung neuer Technologien rasant.

Regionale Analyse des Bioinformatik-Marktes im asiatisch-pazifischen Raum

- Der asiatisch-pazifische Markt für Bioinformatik wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,2 % am schnellsten wachsen.

- Angetrieben durch zunehmende Forschungsaktivitäten in der Biotechnologie und Pharmaindustrie, steigende Investitionen im Gesundheitswesen und die wachsende Nutzung fortschrittlicher Computerprogramme in der Genomik und Wirkstoffforschung, erleben Länder wie Indien, China und Japan einen rasanten Ausbau ihrer Bioinformatik-Infrastruktur, unterstützt durch staatliche Initiativen zur Förderung von Forschung und Innovation.

- Der zunehmende Fokus der Region auf Präzisionsmedizin, KI-gestützte Analytik und cloudbasierte Bioinformatiklösungen beschleunigt die Akzeptanz in Krankenhäusern, Forschungsinstituten und Pharmaunternehmen zusätzlich.

Einblick in den chinesischen Bioinformatik-Markt

Der chinesische Bioinformatikmarkt dominierte 2025 mit einem Umsatzanteil von 38,7 % die Asien-Pazifik-Region. Treiber dieses Wachstums waren signifikante Investitionen in die Genomforschung, die starke Präsenz führender Bioinformatikunternehmen und die zunehmende Nutzung cloudbasierter und KI-gestützter Bioinformatiklösungen. Krankenhäuser, Forschungsinstitute und Pharmaunternehmen setzen aktiv fortschrittliche Analyseplattformen für Genomik, Proteomik und die Wirkstoffforschung ein. Staatliche Initiativen zur Förderung der Präzisionsmedizin und groß angelegter Genomikprojekte sowie starke inländische Innovationen im Bereich Software und Computerwerkzeuge sind Schlüsselfaktoren für das Marktwachstum.

Einblick in den indischen Bioinformatik-Markt

Der indische Markt für Bioinformatik wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt im asiatisch-pazifischen Raum sein, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,2 %. Dieses Wachstum wird durch die zunehmende Forschung im Bereich Biotechnologie und Pharmazie, die starke staatliche Förderung von Bioinformatik-Initiativen und die steigende Anzahl von Startups, die kostengünstige Analysetools und Softwarelösungen entwickeln, angetrieben. Die verstärkte Zusammenarbeit zwischen akademischen Einrichtungen und der Industrie sowie der wachsende Fokus auf Präzisionsmedizin und Genomik beschleunigen die Einführung von Bioinformatik-Plattformen im ganzen Land.

Marktanteil der Bioinformatik im asiatisch-pazifischen Raum

Die Bioinformatikbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Illumina (USA)

- Thermo Fisher Scientific (USA)

- QIAGEN (Niederlande)

- Agilent Technologies (USA)

- BGI Genomics (China)

- PerkinElmer (USA)

- Waters Corporation (USA)

- Roche Sequencing Solutions (Schweiz)

- Bio-Rad Laboratories (USA)

- Dassault Systèmes BIOVIA (Frankreich)

- GENEWIZ (USA)

- DNAnexus (USA)

- Partek Incorporated (USA)

- Sophia Genetics (Schweiz)

- Eurofins Scientific (Luxemburg)

- WuXi NextCODE (China)

- Genedata (Schweiz)

- Fabric Genomics (USA)

- Strand Life Sciences (Indien)

- Seven Bridges Genomics (USA)

Neueste Entwicklungen auf dem asiatisch-pazifischen Bioinformatik-Markt

- Im April 2023 gab Agilent Technologies, ein weltweit führender Anbieter von analytischen Labortechnologien, eine strategische Partnerschaft mit Theragen Bio bekannt, um bioinformatische Lösungen für die genomische Profilierung von Krebs in Südkorea voranzutreiben. Dabei wird Agilents Expertise im Bereich genomischer Assays mit lokaler Bioinformatik-Software kombiniert, um die Präzisionsonkologieforschung zu verbessern.

- Im Oktober 2023 brachte BioBam Bioinformatics OmicsBox 3.1 auf den Markt, eine aktualisierte Bioinformatik-Softwareplattform für die fortgeschrittene Analyse und Interpretation von Omics-Daten. Ziel ist es, Wissenschaftlern die Optimierung ihrer Arbeitsabläufe in der Genomik-, Transkriptomik- und Proteomikforschung zu ermöglichen.

- Im Februar 2024 stellte Metabolon, Inc. eine neue integrierte Bioinformatik-Plattform vor, die umfassende Datenanalyse-Tools – darunter Pathway-Analyse, PCA und Biomarker-Analyse – vereint, um tiefere biologische Einblicke in der Metabolomik-Forschung zu ermöglichen.

- Im April 2025 brachte Signios Bio nach der Abspaltung von der ehemaligen Forschungsabteilung von MedGenome seine KI-gestützte Multi-Omics-Bioinformatik-Serviceplattform auf den Markt. Das Unternehmen bietet Lösungen für Genomik, Proteomik, Metabolomik und räumliche Biologieanalysen an, um die Forschung in den Bereichen Entdeckung und Präzisionsmedizin zu beschleunigen.

- Im August 2025 brachte Zifo, ein globaler Anbieter von Informatik- und KI-Lösungen, eine neue KI-basierte App für die Antikörperentwicklung auf den Snowflake Marketplace. Diese ermöglicht skalierbare und sichere Bioinformatik-Workflows, die die Entwicklung und Optimierung therapeutischer Antikörper mithilfe fortschrittlicher Protein-Sprachmodelle beschleunigen.

- Im September 2025 kündigte BGI Genomics eine erweiterte KI-gestützte Bioinformatik-Unterstützung für die saudi-arabische Gesundheitsinitiative „Vision 2030“ an. Dadurch werden Genomdatenanalysen für die Bereiche Bevölkerungsgesundheit und Präzisionsmedizin im Rahmen der regionalen Gesundheitsreform verbessert.

- Im November 2025 schloss QIAGEN die Übernahme von Parse Biosciences ab und erweiterte damit seine Kompetenzen in den Bereichen Einzelzell-RNA-Sequenzierung und Bioinformatik, um verbesserte Datenanalyse-Workflows für die Wirkstoffforschung, die Krankheitsforschung und die Präzisionsmedizin zu unterstützen.

- Im Februar 2025 erweiterte Illumina, Inc. seine DRAGEN-Bioinformatikplattform und führte verbesserte KI-gestützte Varianteninterpretation und automatisierte Genomberichtswerkzeuge ein, um die Analysegenauigkeit und die Datenverarbeitungsgeschwindigkeit in klinischen Genomikanwendungen zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.