Asia Pacific Barrier Films Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.67 Billion

USD

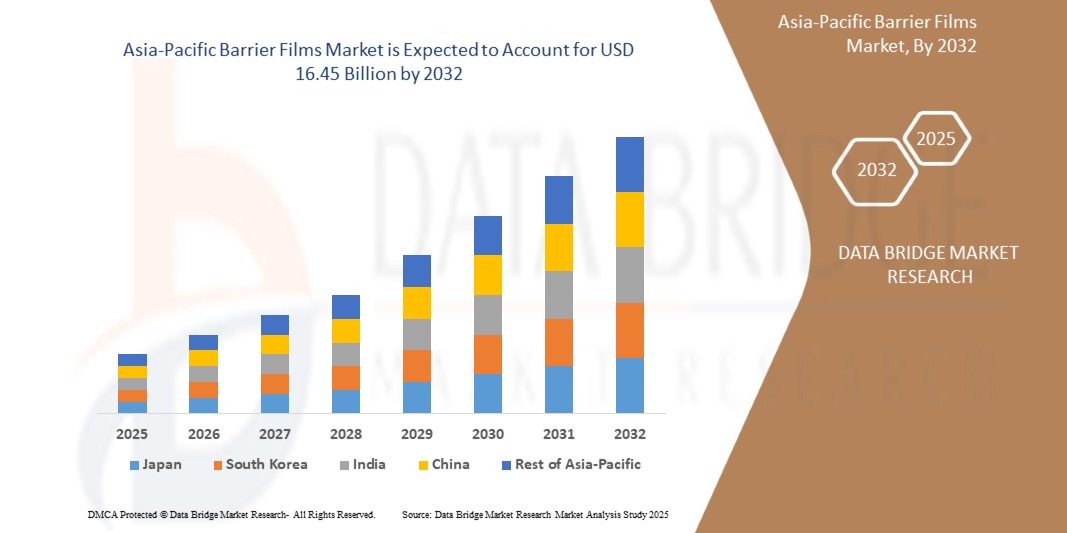

16.45 Billion

2024

2032

USD

9.67 Billion

USD

16.45 Billion

2024

2032

| 2025 –2032 | |

| USD 9.67 Billion | |

| USD 16.45 Billion | |

| % | |

|

Markt für Barrierefolien im asiatisch-pazifischen Raum, nach Typ (metallisierte Barrierefolien, transparente Barrierefolien und weiße Barrierefolie), Materialtyp (Polyethylenterephthalat (PET), Polyethylen (PE), Polypropylen (PP), Polyamide (PA), Ethylenvinylalkohol (EVOH), lineares Polyethylen niedriger Dichte (LLDPE) und andere), Schicht (mehrschichtig und einschichtig), Anwendung (Lebensmittel und Getränke, Pharmazie, Elektronik, Landwirtschaft und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Barrierefolien

- Der Markt für Barrierefolien im asiatisch-pazifischen Raum wurde im Jahr 2024 auf 9,67 Milliarden US-Dollar geschätzt und soll bis 2032 16,45 Milliarden US-Dollar erreichen, was einem Wachstum von 6,9 % von 2025 bis 2032 entspricht.

- Positive Aussichten für die Lebensmittelverarbeitungs- und Pharmaindustrie in Schwellenländern wie China und Indien dürften den Markt vergrößern

- Dieses Wachstum wird durch Faktoren wie die steigende Nachfrage nach Verpackungen mit längerer Haltbarkeit in der Lebensmittel- und Pharmaindustrie sowie die wachsende Pharmaindustrie vorangetrieben. Der Bedarf an feuchtigkeits- und sauerstoffbeständigen Verpackungen treibt die Nachfrage nach Hochleistungsbarrierefolien an.

Marktanalyse für Barrierefolien

- Der Markt für Barrierefolien wird durch die steigende Nachfrage nach längerer Haltbarkeit, Lebensmittelsicherheit und Produktintegrität in verpackten Lebensmitteln, Pharmazeutika und industriellen Anwendungen angetrieben. Verbraucher und Marken suchen gleichermaßen nach leichten, langlebigen und hochdichten Verpackungslösungen, um Verderb und Abfall zu minimieren.

- Während biologisch abbaubare und recycelbare Materialien aufgrund ihrer Nachhaltigkeit zunehmend an Bedeutung gewinnen, dominieren weiterhin metallisierte Barrierefolien aufgrund ihrer hervorragenden Sauerstoff-, Feuchtigkeits- und Lichtbarriereeigenschaften, insbesondere bei Snacks, Milchverpackungen und Pharmazeutika.

- Es wird erwartet, dass das Segment der metallisierten Barrierefolien den Markt nach Typ dominieren wird und im Jahr 2025 einen Anteil von etwa 43,8 % ausmacht, da metallisierte Barrierefolien speziell für die Konservierung verschiedener Produkttypen entwickelt wurden, um eine hohe Barriere gegen Sauerstoff und Feuchtigkeit zu bieten und so die Haltbarkeit empfindlicher Produkte zu gewährleisten. Dies trägt dazu bei, die Nachfrage im Prognosejahr zu steigern.

Berichtsumfang und Marktsegmentierung für Barrierefolien

|

Eigenschaften |

Barrierefolien – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Barrierefolien

„Umstellung auf nachhaltige und recycelbare Barrierefolien als Reaktion auf Umweltbedenken“

- Ein wichtiger Trend im Markt für Barrierefolien im asiatisch-pazifischen Raum ist die steigende Nachfrage nach nachhaltigen und recycelbaren Verpackungslösungen. Dieser Wandel wird durch das wachsende Umweltbewusstsein der Verbraucher und strenge Vorschriften zur Reduzierung von Plastikmüll vorangetrieben.

- Hersteller entwickeln innovative Barrierefolien, die biologisch abbaubare Materialien enthalten und recycelbar sind, im Einklang mit den Prinzipien einer Kreislaufwirtschaft.

- Die Verwendung von Hochbarrierefolien aus nachhaltigen Rohstoffen gewinnt an Bedeutung, insbesondere in der Lebensmittel- und Getränkeindustrie, wo die Erhaltung der Frische der Produkte bei gleichzeitiger Minimierung der Umweltbelastung von entscheidender Bedeutung ist.

- Ein Bericht von Smithers hebt beispielsweise hervor, dass sich die Verpackungsindustrie zunehmend auf nachhaltige Mehrschichtfolien konzentriert, die mit recyceltem Material hergestellt werden können und leichter recycelbar sind.

Marktdynamik für Barrierefolien

Treiber

„Steigende Nachfrage nach Verpackungen mit verlängerter Haltbarkeit in der Lebensmittel- und Pharmaindustrie“

- Ein wichtiger Treiber für den Markt für Barrierefolien im asiatisch-pazifischen Raum ist der wachsende Bedarf an Verpackungen mit längerer Haltbarkeit, insbesondere in der Lebensmittel- und Pharmaindustrie. Barrierefolien schützen den Inhalt vor Feuchtigkeit, Sauerstoff, Licht und anderen äußeren Einflüssen, die die Produktqualität beeinträchtigen.

- Die zunehmende Vorliebe der Verbraucher für Fertiggerichte, verarbeitete Lebensmittel und Einzelportionsverpackungen zwingt die Hersteller dazu, Hochbarrierematerialien einzusetzen, die Kontamination und Verderb verhindern.

- Im Pharmasektor führen strenge gesetzliche Anforderungen an Produktsicherheit und -stabilität zu einer weit verbreiteten Verwendung von Barrierefolien in Blisterpackungen, Sachets und flexiblen Beuteln.

Zum Beispiel,

- Amcor brachte 2023 seine Hochbarrierefolie „AmLite Ultra Recyclable“ für Arzneimittel- und Lebensmittelverpackungen auf den Markt. Sie bietet sowohl Produktschutz als auch Recyclingfähigkeit und erfüllt damit die Anforderungen an Nachhaltigkeit und Sicherheit.

- Da die Nachfrage nach längerer Haltbarkeit, Produktschutz und nachhaltiger Verpackung branchenübergreifend steigt, ist der Markt für Barrierefolien vor einem robusten Wachstum gerüstet, insbesondere in den Bereichen Lebensmittel, Pharmazeutika und Körperpflege.

Gelegenheit

„Entwicklung recycelbarer und biobasierter Barrierefolien zur Erreichung der Ziele der Kreislaufwirtschaft“

- Der Übergang zu Kreislaufwirtschaftsmodellen veranlasst Verpackungshersteller dazu, recycelbare, biologisch abbaubare und kompostierbare Barrierefolien zu entwickeln, die eine hohe Leistung aufweisen und gleichzeitig die Umweltbelastung reduzieren.

- Marken suchen nach nachhaltigen Alternativen zu herkömmlichen mehrschichtigen Kunststoffstrukturen, die aufgrund gemischter Polymerzusammensetzungen schwer zu recyceln sind

- Fortschritte bei Barrierefolien aus Monomaterialien (z. B. recycelbares Polyethylen oder Polypropylen mit Barrierebeschichtungen) eröffnen neue Möglichkeiten für die Verpackung von Lebensmitteln und Arzneimitteln.

Zum Beispiel,

- UFlex hat unter seiner „FlexGreen“-Reihe PCR-Hochbarriere-Verpackungsfolien mit 90 % recyceltem Post-Consumer-Material auf den Markt gebracht. Diese Folien bieten Barriereeigenschaften, die mit Neukunststoffen vergleichbar sind, und sind für die Verpackung von Lebensmitteln und Körperpflegeprodukten konzipiert.

- Da die Nachfrage nach umweltfreundlichen und recycelbaren Verpackungen stark ansteigt, dürfte der Markt für Barrierefolien von schnellen Materialinnovationen und regulatorischer Unterstützung profitieren, insbesondere in den Bereichen Lebensmittel, Pharma und E-Commerce.

Einschränkung/Herausforderung

„Komplexes Recycling und hohe Kosten mehrschichtiger Barrierestrukturen schränken die Skalierbarkeit des Marktes ein“

- Barrierefolien bestehen oft aus mehrschichtigen Laminaten, die Polymere wie PET, PE, EVOH und Aluminium kombinieren – was das Recycling mit der aktuellen Infrastruktur extrem schwierig macht.

- Die Inkompatibilität von Mehrschichtfolien mit herkömmlichen Recyclingströmen schränkt ihre Kreislauffähigkeit ein, führt zu regulatorischer Kontrolle und erhöht die Compliance-Kosten für Verpackungsunternehmen.

- Hohe Produktionskosten und der Bedarf an Spezialmaschinen zur Herstellung von Hochbarrierefolien verhindern zudem eine breite Akzeptanz, insbesondere bei kleinen und mittleren Herstellern.

- Da die Herausforderungen hinsichtlich der Recyclingfähigkeit und die Kostenbarrieren weiterhin bestehen, stehen die Hersteller im Markt für Barrierefolien unter zunehmendem Druck, Innovationen zu entwickeln oder auf einfachere Alternativen aus Monomaterial umzusteigen, um den sich entwickelnden Nachhaltigkeitszielen gerecht zu werden.

Marktumfang für Barrierefolien

Der Markt ist nach Typ, Materialtyp, Schicht und Anwendung segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Typ |

|

|

Nach Materialtyp |

|

|

Nach Layer |

|

|

Nach Anwendung |

|

Im Jahr 2025 wird das Segment Lebensmittel und Getränke voraussichtlich den Markt dominieren und den größten Anteil im Anwendungssegment haben.

Das Segment Lebensmittel und Getränke wird voraussichtlich den Markt für Barrierefolien im asiatisch-pazifischen Raum mit dem größten Anteil von etwa 49,2 % im Jahr 2025 dominieren. Dieses Wachstum wird durch die steigende Nachfrage nach verpackten und verarbeiteten Lebensmitteln mit verlängerter Haltbarkeit sowie den Bedarf an Feuchtigkeits-, Sauerstoff- und Aromaschutz in Snacks, Milchprodukten und Fertiggerichten vorangetrieben.

Im Jahr 2025 wird das Segment „Metallisierte Barrierefolien“ im Prognosezeitraum voraussichtlich den größten Anteil im Typensegment ausmachen.

Im Jahr 2025 wird das Segment der metallisierten Barrierefolien voraussichtlich den Markt dominieren und einen Umsatzanteil von rund 43,8 % erzielen. Dies ist auf die überlegene Barrierewirkung gegen Licht, Gas und Feuchtigkeit, die Kosteneffizienz und die breite Anwendung in flexiblen Verpackungen für Lebensmittel, Pharmazeutika und Konsumgüter zurückzuführen.

Regionale Analyse des Barrierefolienmarktes

„China ist das dominierende Land auf dem Markt für Barrierefolien“

- China dominiert den Markt für Barrierefolien im asiatisch-pazifischen Raum und wird im Jahr 2025 rund 35 % des regionalen Marktanteils ausmachen. Diese Führungsposition ist auf Chinas riesige Lebensmittelindustrie, die rasante Industrialisierung und den boomenden E-Commerce-Sektor zurückzuführen, der die Nachfrage nach fortschrittlichen flexiblen Verpackungen ankurbelt.

- Die wachsende Mittelschicht und die städtische Bevölkerung des Landes haben zu einem erhöhten Konsum von verpackten Lebensmitteln, Fertiggerichten und Arzneimitteln geführt, was den Bedarf an Hochbarrierefolien deutlich erhöht.

- China ist zudem ein globales Produktionszentrum und beherbergt zahlreiche lokale und internationale Folienproduzenten, die in kostengünstige Mehrschicht- und metallisierte Barrieretechnologien investieren, um sowohl den inländischen als auch den Exportbedarf an Verpackungen zu decken.

- Die Initiativen der Regierung zur Förderung der Lebensmittelsicherheit, der Abfallreduzierung und der Kreislaufwirtschaft drängen Unternehmen dazu, innovative, recycelbare und biologisch abbaubare Barrierefolienlösungen einzusetzen.

„China wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- China wird voraussichtlich die höchste Wachstumsrate auf dem Markt für Barrierefolien im asiatisch-pazifischen Raum verzeichnen, was auf den Ausbau der Kühlkettenlogistik, den steigenden Export verderblicher Waren und die zunehmende Einführung nachhaltiger Verpackungspraktiken zurückzuführen ist.

- Steigendes Umweltbewusstsein und strenge Verpackungsvorschriften beschleunigen den Übergang zu Monomaterialfolien und kompostierbaren Barrierelösungen

- Chinesische Verpackungsunternehmen setzen zunehmend auf fortschrittliche Extrusions- und Beschichtungstechnologien, um Hochleistungsfolien herzustellen, die die Frische der Produkte gewährleisten, den Verderb von Lebensmitteln reduzieren und Materialabfälle minimieren.

- Dank der starken Inlandsnachfrage und der unterstützenden Regierungspolitik entwickelt sich China zum führenden Verbraucher und globalen Lieferanten innovativer Barrierefolienmaterialien.

Marktanteil von Barrierefolien

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz im asiatisch-pazifischen Raum, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Honeywell International Inc (USA)

- Mitsubishi Chemical Holdings Corporation (Japan)

- Amcor plc (Schweiz)

- TOPPAN PRINTING CO., LTD. (Japan)

- Berry Asia-Pacific Inc. (USA)

- CLONDALKIN GROUP (Niederlande)

- Sonoco Products Company (USA)

- Huhtamaki (Finnland)

- Dupont Teijin Films US Limited Partnership (USA)

- Mondi (Großbritannien)

- Fraunhofer-Gesellschaft (Deutschland)

- Klöckner Pentaplast (Deutschland)

- ProAmpac (USA)

- Glenroy, Inc. (USA)

- Constantia Flexibles (Österreich)

- UFlex Limited (Indien)

- WINPAK LTD (Kanada)

Neueste Entwicklungen im Markt für Barrierefolien im asiatisch-pazifischen Raum

- Im September 2024 führte Amcor recycelbare Verpackungslösungen auf Papierbasis mit hoher Barriere ein, die herkömmliche Mehrmaterialfolien ersetzen sollen. Die Innovation fördert die Nachhaltigkeit durch die Vereinfachung von Materialstrukturen und die Verwendung erneuerbarer und recycelter Materialien.

- Im Mai 2023 unterzeichnete Amcor eine endgültige Vereinbarung zur Übernahme von Moda Systems, einem führenden Hersteller fortschrittlicher automatisierter Proteinverpackungsmaschinen.

- Im April 2023 unterzeichneten Sealed Air und die Koenig & Bauer AG eine unverbindliche Absichtserklärung zum Ausbau ihrer strategischen Partnerschaft mit dem Ziel, das Verpackungsdesign durch die Entwicklung modernster Digitaldrucktechnologie, -ausrüstung und -dienstleistungen zu verbessern.

- Im Juli 2021 übernahm Toppan die InterFlex Group, einen Hersteller flexibler Verpackungen mit fünf Produktionsstätten in den USA und Großbritannien. Das Unternehmen bietet ein breites Portfolio an, das bedruckte Schrumpffolien, Standbeutel, vorgefertigte Beutel, wachsbeschichtete Papiere, Rollenware für Oberflächendruck und Laminat sowie Barriere- und Nichtbarrierefolienkaschierungen umfasst, die auf verschiedene Konsumgütermärkte zugeschnitten sind.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.