Asia Pacific Bio Implants Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.40 Billion

USD

6.62 Billion

2025

2033

USD

3.40 Billion

USD

6.62 Billion

2025

2033

| 2026 –2033 | |

| USD 3.40 Billion | |

| USD 6.62 Billion | |

| % | |

|

Marktsegmentierung für Bioimplantate im asiatisch-pazifischen Raum nach Produkttyp (Orthopädie und Traumatologie, Herzschrittmacher, Stents und verwandte Implantate, Wirbelsäulenimplantate, ophthalmologische Implantate, strukturelle Herzimplantate, Zahnimplantate, Neurostimulator-Implantate und Prothesenimplantate), Art (Allotransplantat, Autotransplantat, Xenotransplantat und synthetisches Material), Material (Biomaterial: Metall, Legierung, Polymer, Keramik und Acrylhydrogel), Verabreichungsart (chirurgisch und nicht-chirurgisch) und Endnutzer (Kliniken, Krankenhäuser und ambulante Operationszentren) – Branchentrends und Prognose bis 2033

Marktgröße für Bioimplantate im asiatisch-pazifischen Raum

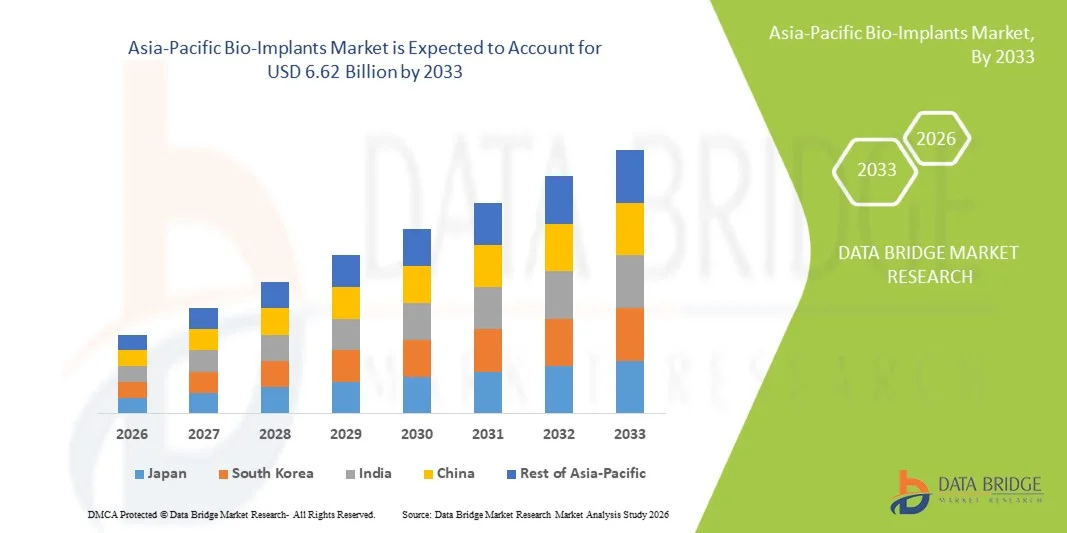

- Der Markt für Bioimplantate im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 3,40 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 6,62 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung orthopädischer, kardiovaskulärer und zahnärztlicher Erkrankungen in der Region sowie durch das steigende Bewusstsein für fortschrittliche medizinische Behandlungsmöglichkeiten und postoperative Rehabilitationslösungen angetrieben.

- Darüber hinaus tragen steigende Investitionen in die Gesundheitsinfrastruktur, die wachsende Zahl älterer Menschen und die rasche Verbreitung fortschrittlicher Implantate dazu bei, dass Bioimplantate zu einem unverzichtbaren Bestandteil moderner medizinischer Eingriffe werden. Diese zusammenwirkenden Faktoren beschleunigen die Akzeptanz von Bioimplantatlösungen und fördern so das Wachstum der Branche im asiatisch-pazifischen Raum erheblich.

Marktanalyse für Bioimplantate im asiatisch-pazifischen Raum

- Bioimplantate, darunter orthopädische, zahnärztliche, kardiovaskuläre und neurostimulatorische Implantate, sind aufgrund ihrer Fähigkeit, Funktionen wiederherzustellen, die Patientenergebnisse zu verbessern und sich in fortschrittliche chirurgische Technologien zu integrieren, zunehmend unverzichtbare Bestandteile moderner medizinischer Behandlungen und chirurgischer Eingriffe in Krankenhäusern und spezialisierten Kliniken.

- Die steigende Nachfrage nach Bioimplantaten wird vor allem durch die zunehmende Verbreitung von orthopädischen Erkrankungen, Herz-Kreislauf-Erkrankungen und Zahnerkrankungen sowie durch das wachsende Bewusstsein für minimalinvasive Verfahren und fortschrittliche implantierbare Lösungen angetrieben.

- Japan dominierte den asiatisch-pazifischen Markt für Bioimplantate mit dem größten Umsatzanteil von 25,9 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz medizinischer Technologien und eine starke Präsenz wichtiger Branchenakteure zurückzuführen.

- Indien dürfte im Prognosezeitraum aufgrund steigender Gesundheitsausgaben, expandierender Krankenhausnetze und der besseren Verfügbarkeit fortschrittlicher implantierbarer Medizinprodukte das am schnellsten wachsende Land im asiatisch-pazifischen Markt für Bioimplantate sein.

- Das Segment Orthopädie und Traumatologie dominierte den asiatisch-pazifischen Markt für Bioimplantate mit einem Marktanteil von 40 % im Jahr 2025. Dies ist auf seine entscheidende Rolle bei der Frakturbehandlung, Gelenkersatzoperationen und die zunehmende Häufigkeit von Knochenerkrankungen in der Region zurückzuführen.

Berichtsgegenstand und Marktsegmentierung für Bioimplantate im asiatisch-pazifischen Raum

|

Attribute |

Wichtige Markteinblicke in Bioimplantate im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem asiatisch-pazifischen Markt für Bioimplantate

„Fortschritte bei minimalinvasiven und KI-gestützten chirurgischen Implantaten“

- Ein bedeutender und sich beschleunigender Trend auf dem asiatisch-pazifischen Markt für Bioimplantate ist die zunehmende Anwendung minimalinvasiver Operationstechniken und KI-gestützter Implantationsverfahren, die die Präzision erhöhen, die Genesungszeit verkürzen und die Patientenergebnisse verbessern.

- Beispielsweise können KI-gestützte orthopädische Implantate die Positionierung von Implantaten bei Gelenkersatzoperationen optimieren und so die Ausrichtung und die langfristige Funktionalität verbessern. Ebenso ermöglichen robotergestützte Wirbelsäulenimplantate eine präzisere Schraubenplatzierung mit minimaler Gewebeschädigung.

- Die Integration von KI in die Implantatplanung ermöglicht es Chirurgen, Eingriffe virtuell zu simulieren, postoperative Ergebnisse vorherzusagen und Implantate an die individuelle Anatomie des Patienten anzupassen, wodurch die Sicherheit und Wirksamkeit der Behandlungen verbessert wird. Darüber hinaus können implantierbare Geräte mit intelligenten Sensoren den Heilungsprozess überwachen und Klinikern Echtzeitdaten liefern.

- Die nahtlose Integration von Bioimplantaten mit fortschrittlichen Bildgebungs-, Navigations- und Roboterplattformen ermöglicht die zentrale Steuerung chirurgischer Eingriffe und die postoperative Überwachung, wodurch die Effizienz der Arbeitsabläufe und die klinische Entscheidungsfindung verbessert werden.

- Dieser Trend hin zu intelligenteren, präziseren und patientenindividuellen Implantaten verändert grundlegend die Erwartungen an die chirurgische Versorgung. Daher entwickeln Unternehmen wie Medtronic und Stryker KI-gestützte und sensorintegrierte Implantate, um die Behandlungsergebnisse für Patienten zu optimieren.

- Die Nachfrage nach minimalinvasiven, KI-gestützten und personalisierten Bioimplantatlösungen wächst in Krankenhäusern und Fachkliniken rasant, da Gesundheitsdienstleister zunehmend Wert auf bessere Genesung, Sicherheit und langfristige Funktionalität legen.

- Steigende Investitionen in Forschung und Entwicklung für intelligente Implantate mit integrierten Biosensoren und IoT-Konnektivität ermöglichen eine kontinuierliche postoperative Überwachung und prädiktive Gesundheitsanalysen, verbessern die langfristige Patientenversorgung und fördern die Marktakzeptanz.

Marktdynamik für Bioimplantate im asiatisch-pazifischen Raum

Treiber

„Zunehmende Verbreitung von orthopädischen, zahnärztlichen und kardiovaskulären Erkrankungen“

- Die zunehmende Häufigkeit von Knochenbrüchen, Gelenkerkrankungen, Herz-Kreislauf-Erkrankungen und Zahnproblemen in Verbindung mit dem wachsenden Bewusstsein für fortschrittliche implantierbare Behandlungsmethoden ist ein wesentlicher Treiber der Nachfrage nach Bioimplantaten im asiatisch-pazifischen Raum.

- So kündigte Stryker beispielsweise im März 2025 die Markteinführung seines KI-gestützten Knieimplantats in Indien an, mit dem Ziel, die Genauigkeit des Eingriffs und die Behandlungsergebnisse für Patienten zu verbessern. Solche Innovationen führender Unternehmen dürften das Marktwachstum im Prognosezeitraum beschleunigen.

- Angesichts der alternden Bevölkerung und der zunehmenden Zahl älterer Menschen bieten Bioimplantate entscheidende Lösungen für Mobilität, Herz-Kreislauf-Gesundheit und orale Rehabilitation und bieten überzeugende Vorteile gegenüber herkömmlichen Behandlungsmethoden.

- Darüber hinaus tragen der Ausbau der Gesundheitsinfrastruktur, staatliche Initiativen zur Verbesserung des Zugangs zu chirurgischer Versorgung und die Zunahme privater Krankenhausnetzwerke dazu bei, dass Bioimplantate in der gesamten Region immer häufiger verfügbar sind.

- Die Verfügbarkeit von maßgefertigten Implantaten, digitaler Operationsplanung und postoperativen Überwachungstechnologien sind Schlüsselfaktoren für die zunehmende Akzeptanz in Krankenhäusern, Fachkliniken und Rehabilitationszentren. Der Trend zu personalisierter Patientenversorgung und minimalinvasiven Eingriffen trägt zusätzlich zum Marktwachstum bei.

- Zunehmende Aufklärungskampagnen und Bildungsprogramme, die sich sowohl an medizinisches Fachpersonal als auch an Patienten richten, erhöhen die Akzeptanz und den Einsatz fortschrittlicher Implantate in kleineren Städten im asiatisch-pazifischen Raum.

- Staatliche Subventionen, die Ausweitung des Versicherungsschutzes für Implantat-Eingriffe und öffentlich-private Partnerschaften im Gesundheitswesen erleichtern die Marktdurchdringung zusätzlich und treiben das nachhaltige Wachstum in der gesamten Region voran.

Zurückhaltung/Herausforderung

„Hohe Kosten und Hürden bei der Einhaltung gesetzlicher Vorschriften“

- Die hohen Kosten fortschrittlicher Bioimplantate, einschließlich KI-gestützter und sensorintegrierter Implantate, stellen nach wie vor eine zentrale Herausforderung für eine breitere Akzeptanz in preissensiblen Märkten im asiatisch-pazifischen Raum dar.

- Hochwertige orthopädische Implantate mit Navigation und Roboterunterstützung sind beispielsweise für kleinere Krankenhäuser oder Patienten mit mittlerem Einkommen oft unerschwinglich, was die Marktdurchdringung in Entwicklungsländern einschränkt.

- Strenge regulatorische Anforderungen, darunter Genehmigungen nationaler Gesundheitsbehörden, klinische Studien und die Einhaltung von ISO- und FDA-Standards, stellen Markteintrittsbarrieren dar und können Produkteinführungen verzögern. Darüber hinaus erschweren unterschiedliche regulatorische Rahmenbedingungen in verschiedenen Ländern den Markteintritt.

- Obwohl einige kostengünstige Implantatalternativen auf den Markt kommen, kann der vermeintlich hohe Preis für technologisch fortschrittliche Bioimplantate die Akzeptanz bei Gesundheitsdienstleistern mit begrenzten Budgets immer noch einschränken.

- Die Bewältigung dieser Herausforderungen durch verbesserte Kosteneffizienz, schnellere behördliche Zulassungen, lokale Fertigung und die Weiterbildung von Ärzten wird entscheidend für die Aufrechterhaltung des Marktwachstums im asiatisch-pazifischen Raum sein.

- Der Mangel an ausgebildeten Chirurgen und klinischen Spezialisten, die in der Lage sind, fortgeschrittene Implantatverfahren durchzuführen, insbesondere in ländlichen und stadtnahen Regionen, kann die Akzeptanz verlangsamen und die Marktexpansion einschränken.

- Bedenken hinsichtlich der langfristigen Sicherheit von Implantaten, potenzieller postoperativer Komplikationen und mangelndem Wissen der Patienten über die korrekte Anwendung von Implantaten können das Vertrauen beeinträchtigen und die breite Akzeptanz verzögern.

Umfang des asiatisch-pazifischen Marktes für Bioimplantate

Der Markt ist segmentiert nach Produkttyp, Art des Transplantats, Material, Verabreichungsart und Endverbraucher.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Bioimplantate im asiatisch-pazifischen Raum in folgende Segmente unterteilt: Orthopädie und Traumatologie, Herzschrittmacher, Stents und verwandte Implantate, Wirbelsäulenimplantate, ophthalmologische Implantate, strukturelle Herzimplantate, Zahnimplantate, Neurostimulatoren und Prothesen. Orthopädie und Traumatologie dominierten den Markt mit einem Umsatzanteil von 40 % im Jahr 2025. Treiber dieses Wachstums war die steigende Prävalenz von Frakturen, Gelenkerkrankungen und Knochenverletzungen in der Region. Krankenhäuser und Kliniken bevorzugen moderne Implantate wie Platten, Schrauben und Gelenkersatz aufgrund ihrer nachgewiesenen Wirksamkeit und Langlebigkeit. Der Einsatz minimalinvasiver Techniken und KI-gestützter Operationsplanung verbessert die Präzision der Eingriffe und die Genesungsergebnisse der Patienten zusätzlich. Orthopädische Implantate profitieren zudem von einer guten Krankenversicherung und staatlichen Gesundheitsinitiativen in Ländern wie Japan, China und Indien. Auch die alternde Bevölkerung und die zunehmende Zahl von Sportverletzungen tragen zu diesem Wachstum bei. Anpassbare Implantate und das wachsende Bewusstsein für frühzeitige Interventionen tragen zusätzlich zur Marktführerschaft bei.

Für Zahnimplantate wird von 2026 bis 2033 ein rasantes Wachstum von 12 % CAGR erwartet. Treiber dieser Entwicklung sind das steigende Bewusstsein für Mundgesundheit und ästhetische Zahnheilkunde sowie die zunehmenden verfügbaren Einkommen in den urbanen Regionen des asiatisch-pazifischen Raums. Zahnimplantate stellen Funktion und Ästhetik wieder her und bieten eine langfristige Lösung für fehlende Zähne. Technologische Fortschritte wie 3D-Druck und digitale Planung ermöglichen patientenspezifische Implantate und verbessern so die Behandlungsergebnisse. Kliniken und Krankenhäuser setzen zunehmend auf moderne Implantatsysteme, die mit navigierter Chirurgie und KI-gestützter Planung integriert sind. Das Wachstum wird zudem durch staatliche Programme zur Förderung der Mundgesundheit und den Ausbau der Krankenversicherung in Entwicklungsländern unterstützt.

- Nach Typ

Basierend auf der Art des Transplantats ist der Markt in Allotransplantate, Autotransplantate, Xenotransplantate und synthetische Transplantate unterteilt. Autotransplantate dominierten den Markt im Jahr 2025 aufgrund ihrer überlegenen Biokompatibilität, des geringeren Abstoßungsrisikos und der schnelleren Integration in das körpereigene Gewebe. Chirurgen bevorzugen Autotransplantate für kritische Eingriffe wie Wirbelsäulenversteifungen und Knochenrekonstruktionen. Die Marktführerschaft dieses Segments wird durch etablierte chirurgische Protokolle und positive klinische Ergebnisse gestützt. Die Verfügbarkeit fortschrittlicher Entnahmetechniken fördert den Einsatz in Krankenhäusern und spezialisierten Zentren zusätzlich.

Synthetische Transplantate werden voraussichtlich im Zeitraum 2026–2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind Fortschritte bei Biomaterialien, Polymeren und Kompositen, die die Eigenschaften natürlichen Gewebes nachahmen. Synthetische Implantate reduzieren die Morbidität an der Entnahmestelle und ermöglichen eine individuelle Anpassung an die patientenspezifische Anatomie. Das Wachstum wird zusätzlich durch Investitionen in Forschung und Entwicklung bioaktiver Beschichtungen, Hydrogele und 3D-gedruckter Implantate unterstützt. Diese Transplantate finden zunehmend Anwendung in der Orthopädie und Zahnmedizin, insbesondere in Regionen mit begrenztem Zugang zu Spendergewebe.

- Nach Material

Basierend auf dem Material ist der Markt in Biomaterialien aus Metall, Legierungen, Polymeren, Keramik und Acrylhydrogel unterteilt. Legierungen und Biomaterialien aus Metall dominierten den Markt im Jahr 2025 mit einem Umsatzanteil von 45 %. Sie werden aufgrund ihrer mechanischen Festigkeit, Korrosionsbeständigkeit und Zuverlässigkeit bei belastenden Anwendungen bevorzugt. Implantate aus Titan und Edelstahl werden häufig in der Orthopädie, Zahnmedizin und Wirbelsäulenchirurgie eingesetzt. Ihre hohe Akzeptanz in Krankenhäusern beruht auf nachgewiesener klinischer Leistungsfähigkeit, behördlichen Zulassungen und langjährigen Sicherheitsdaten.

Für Implantate auf Polymer- und Hydrogelbasis wird im Zeitraum 2026–2033 das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind Innovationen bei bioaktiven Polymeren, resorbierbaren Materialien und weichgewebeverträglichen Hydrogelen. Diese Materialien finden zunehmend Anwendung in der Zahnmedizin, der Augenheilkunde und bei Neurostimulatoren und bieten Vorteile wie geringere Entzündungen und eine schnellere Gewebeintegration. Unterstützt wird dieses Wachstum durch technologische Fortschritte im 3D-Druck und die patientenspezifische Individualisierung.

- Nach Art der Verwaltung

Basierend auf der Art der Anwendung ist der Markt in chirurgische und nicht-chirurgische Implantate unterteilt. Chirurgische Implantate dominierten den Markt im Jahr 2025 aufgrund ihrer Notwendigkeit für komplexe Eingriffe wie Gelenkersatz, Stentimplantationen, Wirbelsäulenversteifungen und die Behandlung von Traumata. Die hohe Akzeptanz wird durch Krankenhäuser und chirurgische Zentren mit modernsten Operationssälen, Robotertechnik und KI-gestützten Systemen begünstigt. Chirurgische Implantate liefern vorhersehbare Ergebnisse und werden häufig von den Krankenkassen übernommen, was ihre Marktführerschaft weiter stärkt.

Nicht-chirurgische Implantate werden voraussichtlich im Zeitraum 2026–2033 das stärkste Wachstum verzeichnen. Treiber dieser Entwicklung sind minimalinvasive Techniken, ambulante Eingriffe und die Nachfrage nach kürzeren Genesungszeiten. Beispiele hierfür sind bestimmte Herzschrittmacher, Neuromodulatoren und injizierbare Knochenersatzmaterialien. Der Komfort, die kürzeren Krankenhausaufenthalte und das geringere Eingriffsrisiko fördern die Akzeptanz in Kliniken und ambulanten Zentren. Zusätzlich wird die Verbreitung durch Kliniken und ambulante Operationszentren unterstützt, die fortschrittliche nicht-chirurgische Implantationsverfahren anbieten.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und ambulante Operationszentren (AOZ) unterteilt. Krankenhäuser dominierten den Markt im Jahr 2025 mit einem Anteil von 50 %. Dies ist auf die Verfügbarkeit modernster Operationsanlagen, qualifizierter Fachärzte und einer Infrastruktur zurückzuführen, die auch komplexe Implantat-Eingriffe ermöglicht. Krankenhäuser sind die bevorzugte Wahl für Hochrisikooperationen, komplexe Traumafälle und interdisziplinäre Eingriffe. Dieses Segment profitiert zudem von der Kostenübernahme durch Krankenversicherungen und öffentlichen Gesundheitsprogrammen, die die Einführung moderner Implantate fördern.

Kliniken und ambulante Operationszentren (ASCs) werden voraussichtlich im Zeitraum 2026–2033 das schnellste Wachstum verzeichnen, da ambulante Eingriffe, minimalinvasive Operationen und kleinere Implantationen immer häufiger durchgeführt werden. Dieser Trend wird durch Kosteneffizienz, kürzere Genesungszeiten und die zunehmende Nutzung portabler und KI-gestützter Implantattechnologien, die sich für eine dezentrale Gesundheitsversorgung eignen, begünstigt. Steigende Investitionen in die Primärversorgung und Facharztpraxen beschleunigen das Wachstum in diesen Segmenten zusätzlich. Die wachsende Bekanntheit von Implantationen, die noch am selben Tag durchgeführt werden können, trägt in ganz Europa zur Marktexpansion bei.

Regionale Analyse des asiatisch-pazifischen Marktes für Bioimplantate

- Japan dominierte den asiatisch-pazifischen Markt für Bioimplantate mit dem größten Umsatzanteil von 25,9 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz medizinischer Technologien und eine starke Präsenz wichtiger Branchenakteure zurückzuführen.

- Patienten und Gesundheitsdienstleister in der Region schätzen die verbesserten klinischen Ergebnisse, die minimalinvasiven Eingriffe und die langfristige Zuverlässigkeit, die fortschrittliche Bioimplantate bieten, einschließlich KI-gestützter orthopädischer, spinaler und zahnärztlicher Implantate.

- Diese weitverbreitete Akzeptanz wird zudem durch starke staatliche Gesundheitsinitiativen, den Ausbau von Krankenhausnetzwerken, die wachsende Zahl älterer Menschen und das zunehmende Bewusstsein für implantatbasierte Behandlungen unterstützt, wodurch sich Bioimplantate als unverzichtbare Lösungen sowohl in Krankenhäusern als auch in Fachkliniken im gesamten asiatisch-pazifischen Raum etablieren.

Einblick in den chinesischen Markt für Bioimplantate

Der chinesische Markt für Bioimplantate gewinnt aufgrund der rasch alternden Bevölkerung, der steigenden Zahl chronischer Erkrankungen und umfassender Programme zur Modernisierung des Gesundheitswesens zunehmend an Bedeutung. Fortschrittliche orthopädische, zahnmedizinische und kardiovaskuläre Implantate werden vermehrt in Krankenhäusern und Fachkliniken eingesetzt. Die Integration KI-gestützter Operationsplanung, patientenspezifischer 3D-gedruckter Implantate und minimalinvasiver Verfahren treibt das Wachstum weiter an. Darüber hinaus verbessern die zunehmenden Produktionskapazitäten für Medizinprodukte und die staatliche Förderung einer qualitativ hochwertigen Gesundheitsversorgung die Verfügbarkeit und Bezahlbarkeit von Bioimplantaten in städtischen und stadtnahen Gebieten.

Einblick in den japanischen Markt für Bioimplantate

Der japanische Markt für Bioimplantate wächst stetig aufgrund hoher Gesundheitsstandards, technologischer Fortschritte und des Fokus des Landes auf Präzisionsmedizin. Die Anwendung KI-gestützter, sensorintegrierter und minimalinvasiver Implantate nimmt zu, insbesondere in der Orthopädie, bei Wirbelsäuleneingriffen und Herzimplantaten. Japans alternde Bevölkerung treibt die Nachfrage nach Implantaten an, die Mobilität und Lebensqualität verbessern. Krankenhäuser und spezialisierte Kliniken integrieren fortschrittliche Bildgebung, roboterassistierte Chirurgie und digitale Planung, um die Operationsergebnisse zu optimieren. Darüber hinaus fördern starke regulatorische Rahmenbedingungen und ein hohes Patientenbewusstsein das Marktwachstum.

Einblick in den indischen Markt für Bioimplantate

Der indische Markt für Bioimplantate wird 2025 einen der größten Umsatzanteile im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, die rasante Urbanisierung und das wachsende Bewusstsein für fortschrittliche implantierbare Therapien. Krankenhäuser und Fachkliniken setzen vermehrt orthopädische, zahnmedizinische und kardiovaskuläre Implantate ein, um der steigenden Patientennachfrage gerecht zu werden. Staatliche Initiativen zur flächendeckenden Gesundheitsversorgung, der Ausbau der medizinischen Infrastruktur und die Förderung privater Krankenhäuser tragen zusätzlich zum Wachstum bei. Darüber hinaus beflügelt die heimische Produktion erschwinglicher Implantate in Verbindung mit der zunehmenden Anwendung minimalinvasiver Eingriffe den Markt in Indien sowohl in städtischen als auch in stadtnahen Gebieten.

Einblick in den südkoreanischen Markt für Bioimplantate

Der südkoreanische Markt für Bioimplantate verzeichnet ein starkes Wachstum. Gründe hierfür sind die fortschrittliche Gesundheitsinfrastruktur des Landes, die hohe Akzeptanz medizinischer Technologien und die steigende Nachfrage nach orthopädischen, zahnärztlichen und kardiovaskulären Implantaten. Krankenhäuser und Fachkliniken integrieren roboterassistierte Operationen, KI-gestützte Planung und minimalinvasive Verfahren, um die Behandlungsergebnisse zu verbessern. Die wachsende Zahl älterer Menschen und die steigenden Gesundheitsausgaben treiben den Bedarf an langlebigen und technologisch fortschrittlichen Implantaten an. Darüber hinaus fördern die Regierungsinitiativen Südkoreas zur Präzisionsmedizin und Innovationen im Bereich medizinischer Geräte sowie die starke Präsenz in- und ausländischer Hersteller die Marktexpansion in städtischen und stadtnahen Gebieten.

Marktanteil von Bioimplantaten im asiatisch-pazifischen Raum

Die Bio-Implantat-Branche im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Stryker (USA)

- Medtronic (USA)

- Boston Scientific Corporation (USA)

- Abbott (USA)

- Johnson & Johnson Services, Inc. (USA)

- Zimmer Biomet (USA)

- BioHorizons Implant Systems Incorporated (USA)

- Glidewell Dental (USA)

- Envista Holdings Corporation (USA)

- Implant Direct (USA)

- LifeNet Health, Inc. (USA)

- Integra LifeSciences Corporation (USA)

- Globus Medical, Inc. (USA)

- Orthofix Medical Inc. (USA)

- RTI Surgical Holdings, Inc. (USA)

- NuVasive, Inc. (USA)

- Cook Medical LLC (USA)

- Smith+Nephew (USA)

- CONMED Corporation (USA)

Welche aktuellen Entwicklungen gibt es auf dem Markt für Bioimplantate im asiatisch-pazifischen Raum?

- Im Oktober 2025 gab MedTech Innovator Asia Pacific die vier Finalisten seines siebten jährlichen Accelerator-Programms bekannt. Im Fokus standen bahnbrechende Technologien von Startups aus der gesamten Region in den Bereichen Neuromodulation, chirurgische Robotik, Herzüberwachung und personalisierte Implantate. Dies unterstreicht das wachsende Innovationsökosystem für Medizintechnik im asiatisch-pazifischen Raum und dessen Unterstützung für implantierbare Technologien in der Frühphase.

- Im September 2025 erhielt Zimmer Biomet von der japanischen Arzneimittelbehörde PMDA die Zulassung für die ersten orthopädischen Hüftimplantate mit infektionspräventiver Jodoberflächentechnologie. Dies markiert einen bedeutenden Durchbruch bei Gelenkersatzlösungen, die darauf abzielen, postoperative Infektionen zu reduzieren und die langfristigen Patientenergebnisse in einer Region mit einer alternden Bevölkerung zu verbessern.

- Im Februar 2025 kündigte Biotronik eine strategische Neuausrichtung an, um den Fokus auf aktive implantierbare Medizinprodukte und digitale Gesundheitslösungen im asiatisch-pazifischen Raum zu verstärken. Dazu gehörte auch die geplante Veräußerung des Portfolios für vaskuläre Interventionen an Teleflex, um Investitionen in Implantattechnologien der nächsten Generation mit KI-gestützter Fernüberwachung zu beschleunigen.

- Im Januar 2025 brachte Stryker in Indien den Insignia Hip Stem auf den Markt, ein 3D-modelliertes Hüftimplantat, das für Hüfttotalendoprothesen und Hemiarthroplastiken entwickelt wurde und patientenspezifische CT-Daten nutzt, um die chirurgische Passform, Präzision und Ergebnisse zu verbessern und damit die Optionen für fortschrittliche orthopädische Implantate in der Region Asien-Pazifik zu erweitern.

- Im September 2024 erhielt Regenity Biosciences von der chinesischen Arzneimittelbehörde die Zulassung für seine neuartige, vernetzte, bioresorbierbare, implantierbare Kollagen-Dentalmembran. Dies war die erste Zulassung eines Dentalprodukts des Unternehmens in China und ermöglichte die Vermarktung für verschiedene oralchirurgische Eingriffe wie die gesteuerte Knochenregeneration in der Parodontaltherapie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.