Asia Pacific Car T Cell Therapy Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

91.24 Million

USD

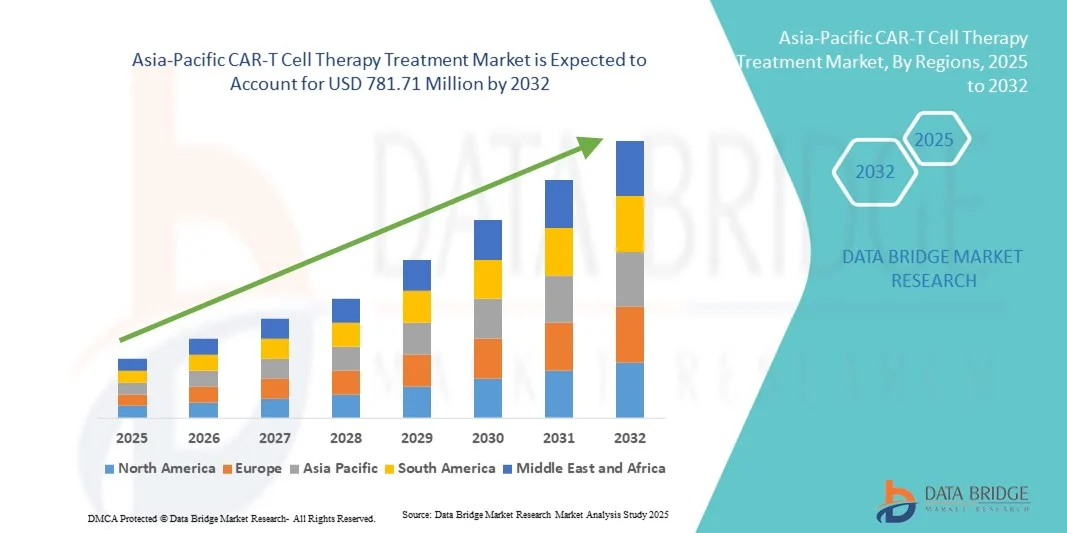

781.71 Million

2024

2032

USD

91.24 Million

USD

781.71 Million

2024

2032

| 2025 –2032 | |

| USD 91.24 Million | |

| USD 781.71 Million | |

| % | |

|

Marktsegmentierung der CAR-T-Zelltherapie im asiatisch-pazifischen Raum nach Produkt (autologe CAR-T-Zellen, allogene CAR-T-Zellen), Struktur (CAR-T-Zellen der ersten, zweiten, dritten und vierten Generation), Zielantigenen (Antigene solider Tumore, Antigene hämatologischer Malignome, Sonstige), Marke (Yescarta, Kymriah, Tecartus, Sonstige), therapeutischer Anwendung (hämatologische Malignome, Pankreaskrebs, Brustkrebs, Lungenkrebs, Magenkrebs , multiples Myelom, chronische lymphatische Leukämie, Mantelzelllymphom, follikuläres Lymphom, diffuses großzelliges B-Zell-Lymphom, akute lymphatische Leukämie, Sonstige), Endnutzer (Krankenhäuser, Fachkliniken, Sonstige), Vertriebskanal (Krankenhausapotheken, Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für CAR-T-Zelltherapiebehandlungen im asiatisch-pazifischen Raum

- Der Markt für CAR-T-Zelltherapie im asiatisch-pazifischen Raum hatte im Jahr 2024 einen Wert von 91,24 Millionen US-Dollar und wird voraussichtlich bis 2032 auf 781,71 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 30,8 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung hämatologischer Malignome und anderer Krebsarten sowie durch die rasanten Fortschritte in der zellulären Immuntherapie angetrieben, was zu einer breiteren Anwendung von CAR-T-Zelltherapien in der klinischen Praxis führt.

- Darüber hinaus treibt die steigende Nachfrage der Patienten nach personalisierten, zielgerichteten und wirksamen Behandlungsoptionen die Akzeptanz von CAR-T-Zelltherapien voran und steigert damit das Wachstum der Branche erheblich.

Marktanalyse für CAR-T-Zelltherapiebehandlungen im asiatisch-pazifischen Raum

- Die CAR-T-Zelltherapie, eine personalisierte und zielgerichtete zelluläre Immuntherapie zur Krebsbehandlung, entwickelt sich aufgrund ihrer hohen Wirksamkeit und des Potenzials für eine langfristige Remission zunehmend zu einem unverzichtbaren Bestandteil der modernen onkologischen Versorgung in Krankenhäusern und spezialisierten Kliniken.

- Die steigende Nachfrage nach CAR-T-Zelltherapie wird vor allem durch die zunehmende Verbreitung von Krebs, Fortschritte in der Immuntherapieforschung und die wachsende Präferenz der Patienten für innovative, präzisionsbasierte Behandlungslösungen angetrieben.

- China dominierte 2024 den Markt für CAR-T-Zelltherapie mit einem Umsatzanteil von 42,3 %. Gründe hierfür waren die fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz zielgerichteter Therapien und die starke Präsenz wichtiger Branchenakteure. In China ist die Anwendung der CAR-T-Therapie, insbesondere in Universitätskliniken und spezialisierten onkologischen Zentren, deutlich gestiegen.

- Indien dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem Markt für CAR-T-Zelltherapie sein, angetrieben durch ein steigendes Gesundheitsbewusstsein, wachsende verfügbare Einkommen und den zunehmenden Zugang zu fortschrittlichen onkologischen Zentren und Privatkliniken.

- Das Segment der hämatologischen Malignome dominierte 2024 mit einem Umsatzanteil von 69,7 %, was auf frühe Zulassungen, hohe Prävalenz und starke klinische Ergebnisse zurückzuführen ist. Krankenhäuser und Fachkliniken bieten zentralisierte Therapie und Überwachung.

Berichtsumfang und Marktsegmentierung der CAR-T-Zelltherapie

|

Attribute |

CAR-T-Zelltherapie: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem asiatisch-pazifischen Markt für CAR-T-Zelltherapie

Mehr Komfort durch fortschrittliche Therapieplattformen

- Ein bedeutender und sich beschleunigender Trend auf dem asiatisch-pazifischen Markt für CAR-T-Zelltherapien ist die zunehmende Integration fortschrittlicher Therapieplattformen mit digitalen Gesundheitslösungen und KI-gestützten Überwachungssystemen. Diese Technologien verbessern die klinische Entscheidungsfindung, die Patientenüberwachung und die personalisierte Behandlungsplanung für CAR-T-Therapien.

- Beispielsweise werden in Krankenhäusern eingesetzte CAR-T-Zelltherapieplattformen zunehmend mit KI-gestützter Patientenverfolgung ausgestattet, die es Ärzten ermöglicht, die Zytokinfreisetzung, die Immunantwort und therapiebedingte Nebenwirkungen in Echtzeit zu überwachen. Ebenso können automatisierte Therapiemanagementsysteme Dosierungsschemata und Zellinfusionsprotokolle optimieren.

- Die Integration von KI in die CAR-T-Zelltherapie ermöglicht Funktionen wie die Vorhersage des Ansprechens von Patienten, die Optimierung der Herstellungszeiten für autologe und allogene CAR-T-Zellen sowie die frühzeitige Warnung vor potenziellen Toxizitäten. Dieser datenbasierte Ansatz verbessert die Sicherheit und Wirksamkeit der Behandlung.

- Die nahtlose Integration von CAR-T-Therapieplattformen in die elektronischen Patientenakten (EPA) von Krankenhäusern ermöglicht die zentrale Verwaltung von Therapieabläufen, Patientengeschichte und Nachsorgeterminen. Über eine einheitliche Schnittstelle können Ärzte die Vorbereitung, die Infusion und die Nachsorge effizient koordinieren.

- Dieser Trend hin zu intelligenteren, datengesteuerten und vernetzten CAR-T-Plattformen verändert grundlegend die Erwartungen an die Behandlungsergebnisse in der Onkologie. Unternehmen wie Novartis, Gilead und Bristol Myers Squibb entwickeln daher Plattformen mit KI-gestützter Überwachung, Echtzeitanalysen und Funktionen zur Therapieoptimierung.

- Die Nachfrage nach CAR-T-Therapien mit verbesserter Plattformintegration wächst in Krankenhäusern und spezialisierten onkologischen Zentren rasant, da Patienten und Gesundheitsdienstleister Sicherheit, Wirksamkeit und personalisierte Behandlung zunehmend priorisieren.

Marktdynamik der CAR-T-Zelltherapie im asiatisch-pazifischen Raum

Treiber

Wachsender Bedarf aufgrund zunehmender Krebsprävalenz und der Nutzung fortschrittlicher Therapien

- Die zunehmende Verbreitung hämatologischer Malignome und solider Tumore in Verbindung mit der steigenden Anwendung fortschrittlicher Immuntherapien ist ein wesentlicher Faktor für die erhöhte Nachfrage nach CAR-T-Zelltherapien.

- Beispielsweise erhielten im Jahr 2024 mehrere CAR-T-Zellprodukte erweiterte Indikationen für das diffuse großzellige B-Zell-Lymphom, das multiple Myelom und die akute lymphatische Leukämie, was eine breitere klinische Anwendung ermöglichte. Es wird erwartet, dass solche Zulassungen das Marktwachstum im Prognosezeitraum ankurbeln werden.

- Da Gesundheitsdienstleister nach effektiveren und dauerhafteren Behandlungsoptionen suchen, bieten CAR-T-Therapien personalisierte, zielgerichtete Ansätze, die bei refraktären oder rezidivierenden Krebspatienten eine langfristige Remission erzielen können.

- Darüber hinaus tragen steigende Investitionen in die CAR-T-Produktionsinfrastruktur, der Ausbau klinischer Studienprogramme und eine verbesserte Lieferkettenlogistik dazu bei, dass diese Therapien für Patienten weltweit zugänglicher werden.

- Die Kombination aus Patientenaufklärungsprogrammen, erweiterter Kostenerstattung und spezialisierten Behandlungszentren, die CAR-T-Zelltherapien durchführen können, treibt die Marktakzeptanz weiter voran. Fortschrittliche Therapieplattformen, die eine skalierbare Produktion und personalisierte Behandlungsplanung ermöglichen, sind entscheidende Wachstumstreiber.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich Sicherheit, komplexer Herstellung und hoher Therapiekosten

- Bedenken hinsichtlich schwerwiegender Nebenwirkungen wie des Zytokin-Freisetzungssyndroms (CRS) und der Neurotoxizität stellen erhebliche Herausforderungen für eine breitere Marktdurchdringung dar. Kontinuierliche Überwachung und Behandlung sind entscheidend, um therapiebedingte Risiken zu minimieren.

- Der komplexe und zeitaufwändige Herstellungsprozess autologer CAR-T-Zellen, der die personalisierte Zellgewinnung, die genetische Modifizierung und die Reinfusion umfasst, kann die Skalierbarkeit und Zugänglichkeit der Behandlung einschränken.

- Die Bewältigung dieser Herausforderungen durch standardisierte Protokolle, verbessertes Sicherheitsmanagement und Automatisierung in der Fertigung ist entscheidend für einen besseren Patientenzugang und eine höhere klinische Akzeptanz.

- Die hohen Kosten der CAR-T-Zelltherapie, die oft mehrere hunderttausend Dollar pro Behandlung übersteigen, stellen weiterhin ein Hindernis für Patienten in Schwellenländern oder solche ohne umfassende Krankenversicherung dar. Kostendämpfungsstrategien und eine Ausweitung der Kostenerstattung sind erforderlich, um die Therapie erschwinglicher zu machen.

- Zudem können regulatorische Komplexitäten bei der Zulassung von Therapien, der Qualitätskontrolle und der Überwachung nach der Markteinführung das Marktwachstum verlangsamen. Die Harmonisierung der Leitlinien zwischen den Ländern ist unerlässlich, um die weltweite Einführung zu beschleunigen.

- Die Bewältigung dieser Herausforderungen durch technologische Innovationen, verbesserte Sicherheitsprotokolle und Patientenbetreuungsprogramme wird für ein nachhaltiges Wachstum des Marktes für CAR-T-Zelltherapie von entscheidender Bedeutung sein.

Umfang des CAR-T-Zelltherapie-Marktes im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Produkt, Struktur, Zielantigenen, Marke, therapeutischer Anwendung, Endverbraucher und Vertriebskanal.

- Nebenprodukt

Basierend auf dem Produkt ist der Markt für CAR-T-Zelltherapie in autologe und allogene CAR-T-Zellen unterteilt. Das Segment der autologen CAR-T-Zellen dominierte den Markt mit einem Umsatzanteil von 62,5 % im Jahr 2024. Dies ist auf den personalisierten Ansatz zurückzuführen, der das Risiko einer Graft-versus-Host-Reaktion minimiert und die therapeutische Wirksamkeit maximiert. Krankenhäuser und spezialisierte Kliniken setzen die autologe CAR-T-Zelltherapie häufig bei hämatologischen Malignomen ein und erzielen damit optimierte Patientenergebnisse. Zulassungen in wichtigen Märkten wie den USA, Deutschland und China fördern die kontinuierliche Anwendung. Umfangreiche klinische Evidenz, Langzeitdaten zum Ansprechen der Patienten und etablierte Herstellungsprotokolle stärken die Marktposition. Kostenerstattung, Patientenaufklärung und fortschrittliche Zellverarbeitungstechnologien treiben das Wachstum zusätzlich an. Kontinuierliche Forschung und Entwicklung, die Ausweitung klinischer Studien und Fortbildungsprogramme für Ärzte fördern die klinische Anwendung. Die Verfügbarkeit von Kombinationstherapien mit autologen CAR-T-Zellen festigt die Marktführerschaft weiter.

Das Segment der allogenen CAR-T-Zellen wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,2 % am schnellsten wachsen. Treiber dieses Wachstums sind sofort verfügbare Therapien, die eine unmittelbare Anwendung ermöglichen. Diese Produkte reduzieren Herstellungszeit und -kosten und verbessern so den Patientenzugang. Fortschritte in der Genomeditierung und bei universellen Spenderzelltechnologien erhöhen die Sicherheit und Skalierbarkeit. Klinische Studien zu hämatologischen und soliden Tumoren beschleunigen die Entwicklung. Strategische Kooperationen zwischen Biotech-Unternehmen und Auftragsherstellern (CMOs) erweitern die Produktionskapazitäten. Der Ansatz der sofort verfügbaren Therapien adressiert ungedeckte medizinische Bedürfnisse und erweitert das Behandlungsspektrum. Investitionen in die Verbesserung von Sicherheit und Wirksamkeit fördern die Marktakzeptanz. Regulatorische Fortschritte in verschiedenen Regionen begünstigen schnellere Zulassungen. Partnerschaften mit Krankenhäusern und spezialisierten Zentren verbessern Vertrieb und Bekanntheitsgrad. Auch der wachsende Patientenpool in Schwellenländern unterstützt das rasante Wachstum.

- Nach Struktur

Basierend auf der Struktur ist der Markt in CAR-T-Zellen der ersten, zweiten, dritten und vierten Generation unterteilt. Das Segment der CAR-T-Zellen der zweiten Generation dominierte 2024 mit einem Umsatzanteil von 55,8 %. Dies ist auf kostimulatorische Domänen zurückzuführen, die die Persistenz und zytotoxische Aktivität der T-Zellen verbessern. Die meisten zugelassenen CAR-T-Produkte gehören dieser Generation an. Krankenhäuser und spezialisierte Kliniken setzen diese Therapien aufgrund ihrer nachgewiesenen Wirksamkeit und Sicherheit häufig ein. Starke Evidenz aus klinischen Studien, behördliche Zulassungen und die Kostenübernahme durch die Krankenkassen stärken die Marktposition. Fortschrittliche Herstellungsstandards gewährleisten eine hohe Qualität. Das Segment profitiert von optimierten Kombinationstherapieoptionen. Kontinuierliche Innovationen in der Genmodifikation und der T-Zell-Expansion fördern die klinische Anwendung. Patientenergebnisse und Langzeitüberlebensdaten festigen die Marktführerschaft. Globale Aufklärungskampagnen und Fortbildungsprogramme für Ärzte fördern die Akzeptanz dieser Therapien. Partnerschaften mit Forschungseinrichtungen stärken die Marktführerschaft zusätzlich.

Das Segment der CAR-T-Zellen der dritten Generation wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,5 % am schnellsten wachsen. Treiber dieses Wachstums sind multikostimulatorische Designs, die die Antitumoraktivität verstärken. Ihr Anwendungspotenzial bei hämatologischen und soliden Tumoren beflügelt das Forschungsinteresse. Erste klinische Daten zeigen vielversprechende Ergebnisse. Kooperationen mit Biotech-Unternehmen und akademische Partnerschaften beschleunigen die Entwicklung. CAR-T-Therapien der dritten Generation bieten eine verbesserte Persistenz, ein reduziertes Rückfallrisiko und ein optimiertes Sicherheitsprofil. Die Finanzierung der Immuntherapieforschung unterstützt das Wachstum dieses Segments. Krankenhäuser und Fachkliniken setzen diese fortschrittlichen Produkte zunehmend ein. Die regulatorischen Rahmenbedingungen werden immer positiver. Das gestiegene Bewusstsein von Patienten und Ärzten für neue CAR-T-Innovationen treibt die Nachfrage an. Der verstärkte Fokus auf personalisierte Medizin fördert die rasche Verbreitung. Die Marktdurchdringung in Schwellenländern nimmt zu.

- Durch gezielte Antigene

Basierend auf den Zielantigenen ist der Markt in Antigene für solide Tumoren, Antigene für hämatologische Malignome und Sonstige unterteilt. Das Segment der hämatologischen Malignome dominierte 2024 mit einem Umsatzanteil von 67,3 %, da CAR-T-Zelltherapien zunächst für B-Zell-Malignome wie DLBCL, ALL und multiples Myelom zugelassen und weit verbreitet eingesetzt wurden. Starke klinische Ergebnisse, die Akzeptanz in Krankenhäusern und die Unterstützung durch die Aufsichtsbehörden tragen zu dieser Marktführerschaft bei. Die Kostenübernahme durch die Krankenkassen sichert den Patientenzugang. Umfangreiche Daten aus klinischen Studien bestätigen Wirksamkeit und Sicherheit. Spezialisierte Behandlungszentren gewährleisten ein optimales Therapiemanagement. Fortbildung und Sensibilisierung der Ärzte fördern die Akzeptanz. Krankenhäuser und Fachkliniken sind die wichtigsten Behandlungsorte. Langzeitüberlebensdaten stärken das Marktvertrauen. Die Patientennachfrage steigt. Globale Behandlungsleitlinien empfehlen CAR-T-Zelltherapien für geeignete Patienten. Kontinuierliche Forschung und Entwicklung unterstützen die Expansion.

Das Segment der soliden Tumoren wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,8 % am schnellsten wachsen. Treiber dieses Wachstums sind klinische Studien, die auf HER2, EGFR, Mesothelin und andere Antigene solider Tumoren abzielen. Fortschritte in der Modulation der Tumormikroumgebung verbessern die Ansprechraten. Immun-Checkpoint-Kombinationen werden derzeit erforscht. Weltweit steigen die Investitionen in Forschung und Entwicklung. Krankenhäuser und spezialisierte Kliniken weiten ihre Studienteilnahme aus. Neuartige CAR-T-Zellkonstrukte zeigen vielversprechende Sicherheits- und Wirksamkeitseigenschaften. Die Zusammenarbeit zwischen Biotechnologieunternehmen und akademischen Einrichtungen beschleunigt das Wachstum. Die Nachfrage der Patienten nach innovativen Therapien steigt. Regulatorische Flexibilität in der Onkologie fördert die Ausweitung von Studien. Aufklärungsprogramme für Ärzte und Patienten tragen zur Akzeptanz der Therapien bei. Technologische Innovationen im Bereich der Genomeditierung verbessern die gezielte Behandlung solider Tumoren. Die Marktdurchdringung in Schwellenländern unterstützt das rasante Wachstum.

- Nach Marke

Basierend auf der Marke ist der Markt in Yescarta, Kymriah, Tecartus und Sonstige unterteilt. Das Yescarta-Segment dominierte 2024 mit einem Umsatzanteil von 38,4 %, was auf die frühe Zulassung für DLBCL und die breite Anwendung in Krankenhäusern zurückzuführen ist. Das hohe Sicherheitsprofil, die robuste klinische Wirksamkeit und strukturierte Patientenbetreuungsprogramme stärken die Marktführerschaft. Kostenerstattung, Fortbildungen für Ärzte und die Sensibilisierung der Patienten fördern die Akzeptanz. Krankenhäuser und Fachkliniken implementieren standardisierte Protokolle. Die Produktionskapazitäten gewährleisten eine zuverlässige Produktversorgung. Laufende Studien nach der Markteinführung stärken das Vertrauen. Globale Partnerschaften mit medizinischen Zentren erweitern die Reichweite. Die Patientenergebnisse sind positiv. Kontinuierliche Innovationen und Kombinationstherapien sichern die Marktführerschaft.

Für das Segment Tecartus wird von 2025 bis 2032 ein besonders starkes Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,1 % erwartet. Unterstützt wird dies durch die Zulassung für Mantelzelllymphome und rezidivierte/refraktäre B-Zell-Malignome. Klinische Studien und Programme für den erweiterten Zugang beschleunigen die Anwendung. Spezialkliniken und Krankenhäuser setzen die Tecartus-Therapie zunehmend ein. Partnerschaften mit Biotech-Unternehmen verbessern den Vertrieb. Positive frühe klinische Ergebnisse stärken das Vertrauen. Investitionen in die Skalierbarkeit der Produktion unterstützen die Nachfrage. Regulatorische Anreize ermöglichen schnellere Zulassungen. Informations- und Aufklärungsprogramme verbessern die Vertrautheit der Ärzte mit dem Medikament. Die Präferenz der Patienten für innovative Therapien wächst. Die weltweite Anwendung nimmt zu. Laufende Forschung und Entwicklung erweitern das therapeutische Potenzial.

- Durch therapeutische Anwendung

Basierend auf der therapeutischen Anwendung ist der Markt in hämatologische Malignome, Pankreaskrebs, Brustkrebs, Lungenkrebs, Magenkrebs, multiples Myelom, chronische lymphatische Leukämie, Mantelzelllymphom, follikuläres Lymphom, diffuses großzelliges B-Zell-Lymphom, akute lymphatische Leukämie und Sonstige unterteilt. Das Segment der hämatologischen Malignome dominierte 2024 mit einem Umsatzanteil von 69,7 %, was auf frühe Zulassungen, hohe Prävalenz und starke klinische Ergebnisse zurückzuführen ist. Krankenhäuser und spezialisierte Kliniken bieten zentralisierte Therapie und Überwachung. Kostenerstattung und Leitlinienempfehlungen fördern die Anwendung. Multidisziplinäre Teams gewährleisten die Sicherheit. Langfristige Patientendaten belegen die Wirksamkeit. Klinische Studien gewährleisten die Einhaltung regulatorischer Vorgaben. Ärzte priorisieren die CAR-T-Zelltherapie für geeignete Patienten. Der Zugang zu spezialisierten Einrichtungen unterstützt die Marktführerschaft. Das Bewusstsein der Patienten ist hoch. Kontinuierliche Forschung und Entwicklung stärken die Produktpipeline. Die Zusammenarbeit mit akademischen Zentren sichert das Wachstum.

Das Segment Pankreaskrebs wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,9 % am schnellsten wachsen. Grund dafür sind innovative CAR-T-Zellkonstrukte, die auf KRAS, Mesothelin und andere Antigene abzielen. Erste klinische Studien zeigen vielversprechende Ergebnisse. Kombinationstherapien verbessern die Wirksamkeit. Krankenhäuser und spezialisierte Kliniken erweitern ihre Studienkapazitäten. Investitionen in die Biotechnologie treiben die Entwicklung voran. Regulatorische Flexibilität ermöglicht schnellere Zulassungen. Aufklärungsprogramme für Ärzte fördern die Anwendung. Das Interesse der Patienten an neuen Therapien steigt. Akademische Kooperationen stärken die Forschung. Skalierbarkeit in der Produktion verbessert den Zugang. Präzision in der zielgerichteten Therapie unterstützt das Wachstum. Die Marktdurchdringung in Schwellenländern trägt zu einer raschen Verbreitung bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Fachkliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2024 mit einem Umsatzanteil von 58,6 %. Dies ist auf die zentrale Verabreichung der CAR-T-Zelltherapie, multidisziplinäre Teams, eine fortschrittliche Infrastruktur und eine umfassende Patientenüberwachung zurückzuführen. Krankenhäuser übernehmen die Infusion, die Behandlung von Nebenwirkungen und die Nachsorge. Die Einhaltung regulatorischer Vorgaben und die Kostenerstattung gewährleisten die breite Anwendung. Einrichtungen mit mehreren Standorten bieten eine einheitliche Versorgung. Klinische Evidenz und langfristige Patientenergebnisse stärken die Marktführerschaft. Die Integration in die unterstützende Versorgung erhöht die Sicherheit. Standardisierte Behandlungsprotokolle verbessern die Wirksamkeit. Die Vertrautheit der Ärzte mit der Therapie fördert deren Präferenz. Das Vertrauen der Patienten in Krankenhäuser ist höher. Partnerschaften mit Biotechnologieunternehmen verbessern den Zugang zur Therapie.

Das Segment der Spezialkliniken wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,3 % am schnellsten wachsen. Treiber dieses Wachstums sind spezialisierte ambulante Onkologiezentren, die eine personalisierte Versorgung bieten. Kürzere Wartezeiten, gezielte Betreuung und präzise Therapien erhöhen die Patientenzufriedenheit. Der Ausbau von Studienbehandlungen fördert die Akzeptanz. Das gestiegene Bewusstsein der Ärzte und spezialisiertes Personal verbessern die Behandlungsergebnisse. Akademische Kooperationen beschleunigen den Wissensaustausch. Innovative Therapien sind leichter zugänglich. Kliniken bieten flexible Terminplanung und kontinuierliche Überwachung. Patientenorientierte Versorgungsmodelle gewinnen neue Anwender. Aufklärungskampagnen steigern die Nachfrage. Infrastrukturverbesserungen erhöhen die Kapazität. Die Akzeptanz in Schwellenländern nimmt zu.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken und Sonstige unterteilt. Krankenhausapotheken hielten 2024 mit 52,1 % den größten Marktanteil. Dies ist auf die kontrollierte Abgabe hochpreisiger CAR-T-Therapien, Lagerkapazitäten, die Einhaltung gesetzlicher Bestimmungen und geschultes Personal zurückzuführen. Großeinkauf, staatliche Förderprogramme und integrierte Lieferketten stärken diese Marktführerschaft. Qualitätssicherungsprotokolle gewährleisten die Patientensicherheit. Krankenhäuser ermöglichen einen zeitnahen Zugang zu den Therapien. Die Kostenerstattung trägt zur Bezahlbarkeit bei. Klinische Teams betreuen die Therapie und das Management von Nebenwirkungen. Standardisierte Krankenhausverfahren unterstützen die Anwendung der Therapie. Regulatorische Vorgaben fördern die Einhaltung der Vorschriften. Zentralisierte Distribution steigert die Effizienz. Die Behandlungsergebnisse sind im Krankenhausumfeld besser.

Das Segment „Sonstige“ wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,7 % am schnellsten wachsen. Dazu gehören spezialisierte Distributoren und neue Logistiklösungen. Dieser Vertriebskanal verbessert den Zugang in Regionen mit unzureichender Krankenhausinfrastruktur. Die Integration von E-Commerce und Telemedizin unterstützt die Versorgung. Schnellere Distribution und flexible Lieferketten fördern die Akzeptanz. Die Zusammenarbeit mit Biotech-Unternehmen gewährleistet die Produktzuverlässigkeit. Regulatorische Vorgaben erleichtern die Expansion. Aufklärungsprogramme stärken das Vertrauen der Ärzte. Abgelegene und unterversorgte Gebiete profitieren. Spezialisierte Logistik gewährleistet eine sichere Handhabung. Die Marktdurchdringung in Entwicklungsländern beschleunigt sich. Technologiegestützte Sendungsverfolgung stärkt das Vertrauen. Flexibler Zugang unterstützt schnelles Wachstum.

Regionale Analyse des CAR-T-Zelltherapie-Behandlungsmarktes im asiatisch-pazifischen Raum

- Der Markt für CAR-T-Zelltherapie im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch die zunehmende Urbanisierung, steigende verfügbare Einkommen und technologische Fortschritte in Ländern wie China und Indien.

- Der zunehmende Fokus der Region auf die Gesundheitsinfrastruktur, unterstützt durch staatliche Initiativen zur Förderung fortschrittlicher onkologischer Behandlungen, treibt die Anwendung der CAR-T-Zelltherapie voran.

- Da sich der asiatisch-pazifische Raum zu einem Produktions- und klinischen Zentrum für CAR-T-Zelltherapien entwickelt, werden fortschrittliche Behandlungsoptionen für einen breiteren Patientenkreis erschwinglicher, verfügbarer und zugänglicher.

Einblick in den chinesischen Markt für CAR-T-Zelltherapie

Der chinesische Markt für CAR-T-Zelltherapien erzielte 2024 mit 42,3 % den größten Umsatzanteil. Treiber dieses Wachstums sind die fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz zielgerichteter Therapien und die starke Präsenz wichtiger Branchenakteure. In China ist die Anwendung der CAR-T-Therapie, insbesondere in Universitätskliniken und spezialisierten onkologischen Zentren, deutlich gestiegen. Die wachsende Mittelschicht, das zunehmende Bewusstsein für neuartige onkologische Behandlungen und die starke staatliche Förderung von Zelltherapieinitiativen sind wesentliche Wachstumsfaktoren. Die Entwicklung lokaler CAR-T-Hersteller und Forschungskooperationen verbessert die Produktionskapazität und die Verfügbarkeit klinischer Studien. Krankenhäuser und Fachkliniken bieten CAR-T-Therapien zunehmend für hämatologische Malignome und andere fortgeschrittene Krebserkrankungen an. Verbesserte Erstattungsstrukturen und die frühzeitige Einführung durch führende onkologische Zentren stärken die Marktführerschaft. Die steigende Patientennachfrage und eine vielversprechende Pipeline an CAR-T-Therapien in der klinischen Prüfung tragen zum kontinuierlichen Umsatzwachstum bei. Klinische Schulungsprogramme und Aufklärungskampagnen stärken das Vertrauen der Ärzte in die Verschreibung von CAR-T-Therapien. Digitale Gesundheitsinitiativen und Krankenhauskooperationen erleichtern den Zugang zusätzlich. Regulatorische Unterstützung gewährleistet die zeitnahe Zulassung neuartiger Therapien.

Einblick in den indischen Markt für CAR-T-Zelltherapie

Der indische Markt für CAR-T-Zelltherapie wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind ein steigendes Gesundheitsbewusstsein, wachsende verfügbare Einkommen und der zunehmende Zugang zu modernen onkologischen Zentren und Privatkliniken. Unterstützt wird das Wachstum durch eine sich rasch entwickelnde Gesundheitsinfrastruktur und die steigende Nachfrage der Patienten nach innovativen Immuntherapien. Der Ausbau privater onkologischer Netzwerke und Kliniken der Maximalversorgung verbessert die Zugänglichkeit der Behandlungen. Staatliche Initiativen und Kooperationen mit internationalen Biotech-Unternehmen erleichtern klinische Studien und die Verfügbarkeit von Therapien. Die zunehmende Anwendung zielgerichteter Therapien und personalisierter Medizin treibt die Patientennachfrage an. Steigende Investitionen in spezialisierte Krebszentren stärken die Behandlungskapazitäten. Aufklärungsprogramme und Patientenschulungen fördern die Akzeptanz der Therapie. Die klinische Expertise wächst mit der Einführung der CAR-T-Technologie in indischen Krankenhäusern. Die Kostenerstattung für berechtigte Patienten verbessert die Bezahlbarkeit. Aufstrebende Biotech-Startups tragen zum lokalen CAR-T-Ökosystem bei. Internationale Partnerschaften ermöglichen Technologietransfer und Schulungen. Die steigende Inzidenz hämatologischer Krebserkrankungen in Indien beflügelt den Markt zusätzlich und positioniert Indien als wichtigen Wachstumsmarkt in der APAC-Region.

Marktanteil der CAR-T-Zelltherapie im asiatisch-pazifischen Raum

Die CAR-T-Zelltherapie-Behandlungsbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Novartis AG (Schweiz)

- Bristol Myers Squibb (USA)

- Fosun Kite Biotechnologie (China)

- Legend Biotech (China)

- JW Therapeutics (China)

- Fosun Pharma (China)

- Fosun Kite Biotechnologie (China)

Neueste Entwicklungen auf dem asiatisch-pazifischen Markt für CAR-T-Zelltherapie

- Im März 2022 kündigte CAN Mobilities, ein US-amerikanisches Unternehmen für Mobilitätslösungen, die Markteinführung von „The Can Go“ an, einem intelligenten Gehstock, der die Mobilität und Sicherheit von Menschen mit Behinderungen verbessern soll. Das Gerät integriert fortschrittliche Sensoren, Kommunikationstechnologie und Echtzeit-Feedback, um Nutzern zu helfen, Hindernisse zu überwinden und ihre Unabhängigkeit zu bewahren. Diese Markteinführung unterstreicht den wachsenden Trend, intelligente Technologie in traditionelle Mobilitätshilfen zu integrieren, und bekräftigt das Engagement von CAN Mobilities für mehr Komfort und Sicherheit für die Nutzer.

- Im Juli 2021 stellte ein führender europäischer Hersteller von Mobilitätshilfen eine neue Produktlinie umweltfreundlicher Gehstöcke und Krücken vor. Diese zeichnen sich durch leichte, nachhaltige Materialien aus und überzeugen gleichzeitig durch Langlebigkeit und ergonomisches Design. Die Entwicklung unterstreicht den Fokus der Branche auf Nachhaltigkeit und Umweltverantwortung und verbessert gleichzeitig den Komfort und die Benutzerfreundlichkeit von Gehstöcken und Krücken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.