Asia Pacific Clinical Trial Imaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.41 Billion

USD

2.76 Billion

2025

2033

USD

1.41 Billion

USD

2.76 Billion

2025

2033

| 2026 –2033 | |

| USD 1.41 Billion | |

| USD 2.76 Billion | |

| % | |

|

Marktsegmentierung für klinische Bildgebung in der Asien-Pazifik-Region nach Produkten und Dienstleistungen (Services und Software), Modalität (Computertomographie, Magnetresonanztomographie, Echokardiographie, Nuklearmedizin, Positronenemissionstomographie, Röntgen, Ultraschall, optische Kohärenztomographie und Sonstige), Anwendung (Onkologie, Neurologie, Endokrinologie, Kardiologie, Dermatologie, Hämatologie und Sonstige), Endnutzer (Pharma- und Biotechnologieunternehmen , Auftragsforschungsinstitute, Medizinproduktehersteller, akademische und staatliche Forschungseinrichtungen und Sonstige), Vertriebskanal (Direktvertrieb und Ausschreibungsvertrieb) – Branchentrends und Prognose bis 2033

Marktgröße für klinische Studienbildgebung im asiatisch-pazifischen Raum

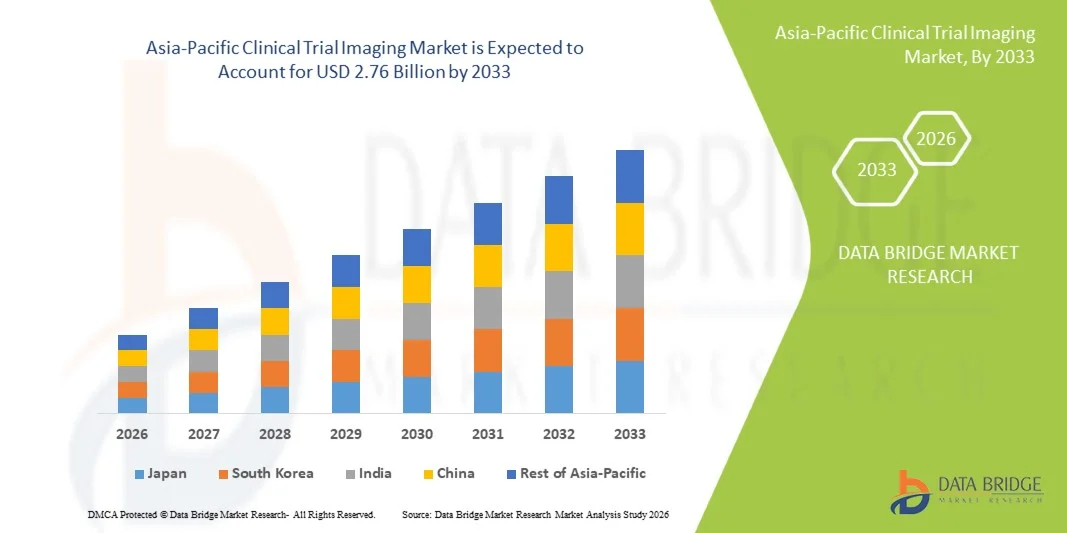

- Der Markt für Bildgebung in klinischen Studien im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 1,41 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,76 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,80 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung fortschrittlicher Bildgebungstechnologien und digitaler Werkzeuge in der klinischen Forschung angetrieben, was zu einer präziseren, effizienteren und qualitativ hochwertigeren Erfassung von Bilddaten sowohl im Krankenhaus als auch in Forschungseinrichtungen führt.

- Darüber hinaus etabliert die steigende Nachfrage nach Echtzeit-Monitoring, nicht-invasiven Diagnoseverfahren und hochauflösenden Bildgebungslösungen Bildgebungssysteme für klinische Studien als unverzichtbare Werkzeuge in der modernen Arzneimittelentwicklung und klinischen Forschung. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Bildgebungslösungen für klinische Studien und tragen somit maßgeblich zum Marktwachstum bei.

Analyse des Marktes für klinische Studienbildgebung im asiatisch-pazifischen Raum

- Bildgebende Verfahren für klinische Studien, darunter MRT, CT, PET und digitale Bildgebungstechnologien, gewinnen in der modernen Arzneimittelentwicklung und klinischen Forschung zunehmend an Bedeutung, da sie präzise, nicht-invasive und hochauflösende Bilder zur Überwachung der Behandlungseffektivität und der Patientensicherheit liefern.

- Die steigende Nachfrage nach Bildgebungsverfahren in klinischen Studien wird in erster Linie durch den wachsenden Bedarf an fortschrittlichen Diagnoseinstrumenten, die zunehmende Anwendung nicht-invasiver Bildgebungstechniken und die steigenden Investitionen in die klinische Forschung und die pharmazeutische Entwicklung angetrieben.

- China dominierte den asiatisch-pazifischen Markt für Bildgebung in klinischen Studien mit dem größten Umsatzanteil von rund 39,8 % im Jahr 2025, was durch erhebliche staatliche Investitionen in die Gesundheitsinfrastruktur, fortschrittliche Bildgebungseinrichtungen und die starke Akzeptanz innovativer Bildgebungstechnologien in klinischen Studien begünstigt wurde.

- Indien dürfte im Prognosezeitraum die am schnellsten wachsende Region im asiatisch-pazifischen Markt für klinische Studienbildgebung sein, mit einer prognostizierten jährlichen Wachstumsrate von 9,1 %. Treiber dieses Wachstums sind die zunehmenden Aktivitäten in der klinischen Forschung, das steigende Outsourcing in der Pharmaindustrie und die expandierende Gesundheitsinfrastruktur.

- Das Segment Dienstleistungen dominierte 2025 mit einem Marktanteil von 61,5 %, was auf die zunehmende Abhängigkeit von Pharma- und Biotechnologieunternehmen von ausgelagerten Bildgebungsdienstleistungen für klinische Studien zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für klinische Studienbildgebung im asiatisch-pazifischen Raum

|

Attribute |

Bildgebung in klinischen Studien: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

• GE Healthcare (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem asiatisch-pazifischen Markt für Bildgebung in klinischen Studien

„ Verbesserte Akzeptanz durch technologische Fortschritte und Forschungsausweitung “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Bildgebung in klinischen Studien im asiatisch-pazifischen Raum ist die zunehmende Nutzung fortschrittlicher Bildgebungsverfahren wie PET, MRT, CT und Hybridsysteme. Forscher setzen vermehrt auf hochauflösende Bildgebung und quantitative Analysen, um den Krankheitsverlauf zu überwachen, die Wirksamkeit von Therapien zu bewerten und die Genauigkeit der Endpunkte zu verbessern.

- Weltweit werden Hybrid-Bildgebungssysteme im Jahr 2025 einen Marktanteil von rund 27 % erreichen, was ihre wachsende Bedeutung bei komplexen Studien widerspiegelt.

- So brachte Siemens Healthineers beispielsweise 2024 sein Biograph Vision Quadra PET/CT-System auf mehreren Kontinenten auf den Markt und ermöglichte damit hochauflösende Bildgebung und einen höheren Patientendurchsatz. Ähnlich führte GE Healthcare das SIGNA Premier MRI-System in Nordamerika und Europa ein, das fortschrittliche Neuroimaging in klinischen Studien ermöglicht. Solche Innovationen verdeutlichen einen globalen Trend hin zu präzisionsbasierten Studienmethoden.

- Ein weiterer globaler Trend ist der Ausbau der Bildgebungskapazitäten in Auftragsforschungsinstituten (CROs) und multizentrischen Studiennetzwerken. Unternehmen investieren in zentrale Bildgebungslabore, um die Bildakquisition und -analyse zu standardisieren. Dies trägt dazu bei, die Variabilität zu reduzieren und die Zuverlässigkeit der Studien zu erhöhen. Etwa 35 % der neuen multizentrischen onkologischen Studien im Jahr 2025 nutzten solche Labore.

- Darüber hinaus etabliert sich die Integration von Bildgebungsbiomarkern und quantitativer Bildanalyse als Standard in kardiovaskulären, onkologischen und neurologischen Studien und verbessert die Patientenstratifizierung und Ergebnismessung weltweit.

Marktdynamik der Bildgebung für klinische Studien im asiatisch-pazifischen Raum

Treiber

„Zunehmende klinische Forschungsaktivitäten und Belastung durch chronische Krankheiten“

- Das Marktwachstum wird primär durch die weltweit zunehmende Verbreitung chronischer Krankheiten wie Krebs, Herz-Kreislauf-Erkrankungen und neurologische Erkrankungen angetrieben, die eine häufige und präzise Bildgebung zur Beurteilung des Therapieerfolgs erfordern.

- Im Jahr 2025 machten onkologische Studien weltweit etwa 42 % des gesamten Bedarfs an bildgebenden Verfahren in klinischen Studien aus.

- Beispielsweise implementierte ICON plc in Nordamerika im Jahr 2025 PET/CT-Bildgebungsprotokolle in mehreren onkologischen Studien, um die Datenvariabilität zu reduzieren und eine konsistente Überwachung des Tumorwachstums zu gewährleisten. In Europa wurden analog dazu MRT-basierte Bildgebungsbiomarker in neurologischen Studien eingesetzt, um subtile Behandlungseffekte zu erkennen.

- Darüber hinaus treibt die zunehmende Investition von Pharmaunternehmen in klinische Studien, insbesondere für innovative Therapien wie Immun- und Gentherapie, die Einführung fortschrittlicher Bildgebungstechnologien voran. Die weltweiten Ausgaben für klinische Studien werden bis 2025 um 7,5 % steigen, was sich direkt auf die Nachfrage nach Bildgebungsverfahren auswirkt.

- Die weltweit zunehmende Zusammenarbeit zwischen CROs und Anbietern von Bildgebungstechnologien verbessert den Zugang zu hochmodernen Bildgebungsverfahren und unterstützt die effiziente Durchführung multiregionaler klinischer Studien.

Zurückhaltung/Herausforderung

„ Hohe Kosten, regulatorische Hürden und operative Komplexität “

- Hohe Investitionskosten für moderne Bildgebungssysteme wie PET/MRT, CT-PET oder 7T-MRT-Scanner stellen in vielen Regionen weiterhin ein Hindernis für deren Einführung dar. Im Jahr 2025 machten die Anschaffungskosten dieser Systeme weltweit fast 60 % der Gesamtausgaben für neue Bildgebungszentren aus.

- Regulatorische und Compliance-Herausforderungen in verschiedenen Ländern verlangsamen den Einsatz von Bildgebungssystemen für multiregionale klinische Studien. Die Einholung von Genehmigungen von Behörden wie der FDA (USA), der EMA (Europa) und der NMPA (China) führt häufig zu Verzögerungen beim Studienbeginn.

- Operative Komplexitäten, einschließlich des Bedarfs an geschultem Bildgebungspersonal und standardisierten Protokollen, schränken den Zugang in Schwellenländern ein.

- Beispielsweise berichteten etwa 25 % der Standorte in Schwellenländern von Schwierigkeiten bei der Aufrechterhaltung einer gleichbleibenden Bildqualität in multizentrischen Studien im Jahr 2025.

- Unterschiedliche Bildgebungsprotokolle und mangelnde Harmonisierung zwischen Studienzentren können die Zuverlässigkeit der Ergebnisparameter beeinträchtigen und Organisationen dazu veranlassen, in Qualitätssicherung und zentrale Bildgebungseinrichtungen zu investieren.

- Die Bewältigung dieser Herausforderungen erfordert die Entwicklung kosteneffizienter Bildgebungssysteme, optimierter regulatorischer Rahmenbedingungen, eine globale Standardisierung der Bildgebungsprotokolle und erweiterte Schulungsprogramme zur Unterstützung der Einsatzbereitschaft der Arbeitskräfte für klinische Studien.

Umfang des Marktes für klinische Studienbildgebung im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Produkt und Dienstleistungen, Modalität, Anwendung, Endnutzer und Vertriebspartner.

• Nach Produkten und Dienstleistungen

Der Markt für klinische Studienbildgebung im asiatisch-pazifischen Raum ist nach Produkten und Dienstleistungen in die Segmente Dienstleistungen und Software unterteilt. Das Segment Dienstleistungen dominierte 2025 mit einem Marktanteil von 61,5 % und erzielte damit den größten Umsatz. Treiber dieses Wachstums ist die zunehmende Abhängigkeit von Pharma- und Biotechnologieunternehmen von ausgelagerten Bildgebungsdienstleistungen für klinische Studien. Zu den Dienstleistungen gehören Bildakquisition, zentrale Befundung, Datenanalyse und Qualitätssicherung und bieten umfassende Unterstützung für multizentrische Studien. Die weltweite Akzeptanz wird durch den Bedarf an standardisierten Protokollen, regulatorischer Konformität und Kosteneffizienz gefördert. Auftragsforschungsinstitute (CROs) und Krankenhäuser spielen eine entscheidende Rolle bei der Bereitstellung von Bildgebungsdienstleistungen. Das Segment profitiert von technologischen Fortschritten bei Bildgebungsplattformen, cloudbasiertem Datenmanagement und KI-gestützter Analyse. Die weltweit steigende Anzahl von Studien in den Bereichen Onkologie, Kardiologie und Neurologie treibt die Nachfrage an. Kooperationen zwischen Anbietern von Bildgebungsdienstleistungen und Forschungsinstituten verbessern die Servicequalität. Die starke Präsenz des Segments in Nordamerika und Europa stärkt seinen Marktanteil zusätzlich. Standardisierte Servicepakete vereinfachen die Studienlogistik und verbessern die Datenzuverlässigkeit. Kontinuierliche Investitionen in die Serviceinfrastruktur sichern die Marktführerschaft. Insgesamt bleiben Dienstleistungen der Eckpfeiler der Bildgebung in klinischen Studien.

Für das Softwaresegment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der steigende Bedarf an Tools für Datenmanagement, -analyse und -visualisierung in klinischen Studien. Softwarelösungen ermöglichen die Speicherung von Bilddaten, die Automatisierung von Arbeitsabläufen, die zentrale Befundung und die KI-basierte Bildinterpretation. Das Wachstum wird durch die zunehmende Nutzung von Cloud Computing, fortschrittlichen Analysemethoden und Anwendungen für maschinelles Lernen beschleunigt. Pharmaunternehmen setzen Software vermehrt ein, um operative Bearbeitungszeiten und Kosten zu reduzieren. Die Integration mit Systemen zur elektronischen Datenerfassung (EDC) verbessert die Benutzerfreundlichkeit. Das Segment profitiert von der steigenden Nachfrage nach Echtzeit-Bildbefundung und Fernüberwachung. Regulatorische Anforderungen an Audit-Trails und Reproduzierbarkeit fördern die Softwareakzeptanz zusätzlich. Die weltweite Expansion von CRO-Dienstleistungen generiert weitere Nachfrage. Es wird erwartet, dass das Segment insbesondere in Nordamerika, Europa und im asiatisch-pazifischen Raum rasant wachsen wird.

• Nach Modalität

Basierend auf der Modalität ist der Markt für klinische Bildgebung in der Region Asien-Pazifik in Computertomographie (CT), Magnetresonanztomographie (MRT), Echokardiographie, Nuklearmedizin, Positronen-Emissions-Tomographie (PET), Röntgen, Ultraschall, optische Kohärenztomographie und Sonstige unterteilt. Das MRT-Segment erzielte 2025 mit 38,4 % den größten Marktanteil. Dies ist auf die hohe Auflösung, die nicht-invasive Natur und die breite Anwendung in onkologischen, neurologischen und kardiologischen Studien zurückzuführen. Die MRT liefert detaillierte Weichteilkontraste und unterstützt so eine präzise Krankheitsbeurteilung und Therapiekontrolle. Krankenhäuser und CROs bevorzugen die MRT aufgrund ihrer Reproduzierbarkeit und der standardisierten Protokolle. Das Wachstum wird durch die weltweit zunehmende Prävalenz chronischer und onkologischer Erkrankungen begünstigt. Technologische Innovationen wie 3T- und 7T-MRT-Scanner verbessern die Bildqualität und verkürzen die Scanzeiten. Das Segment profitiert von einer hohen Patientencompliance und minimaler Strahlenbelastung. Kontinuierliche Forschung und Entwicklung von MRT-kompatiblen Kontrastmitteln verbessert den diagnostischen Nutzen zusätzlich. Standardisierte Bildgebungsprotokolle in multizentrischen Studien behaupten ihre führende Position. Die Anwendung der MRT in regulatorisch konformen klinischen Studien stärkt den globalen Marktanteil.

Für das PET-Segment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach molekularer Bildgebung und präziser Funktionsdiagnostik in Studien der Onkologie, Kardiologie und Neurologie. PET liefert metabolische und biochemische Informationen und ermöglicht so die Früherkennung von Krankheiten und die Beurteilung des Therapieansprechens. Die Integration mit CT (PET-CT) verbessert die anatomische Lokalisierung. Pharmaunternehmen nutzen PET zunehmend für Studien zur Arzneimittelwirksamkeit und Pharmakokinetik. Technologische Fortschritte, darunter digitales PET und KI-gestützte Quantifizierung, beschleunigen die Anwendung. Der Ausbau klinischer Studienzentren in Schwellenländern fördert das Wachstum. Das Segment profitiert von steigenden Investitionen in Präzisionsmedizin und personalisierte Therapien. Weltweit zunehmende klinische Studien in der Onkologie treiben die PET-Nachfrage an. Verbesserte Bildauflösung und kürzere Scanzeiten erhöhen den Patientendurchsatz. Insgesamt wird für PET im Prognosezeitraum ein rasantes Wachstum erwartet.

• Auf Antrag

Basierend auf der Anwendung ist der Markt für Bildgebung in klinischen Studien im asiatisch-pazifischen Raum in Onkologie, Neurologie, Endokrinologie, Kardiologie, Dermatologie, Hämatologie und Sonstige unterteilt. Das Segment Onkologie dominierte 2025 mit einem Umsatzanteil von 42,7 %, bedingt durch die weltweit zunehmende Krebsprävalenz und die hohe Anzahl onkologischer Studien. Bildgebung ist entscheidend für die Tumorerkennung, das Staging, die Therapiekontrolle und die Beurteilung des Therapieansprechens. Fortschrittliche Bildgebungsverfahren wie MRT, PET und CT fördern die Anwendung. Auftragsforschungsinstitute (CROs) und Krankenhäuser bieten standardisierte Bildgebungsdienste an, um Reproduzierbarkeit zu gewährleisten. Technologische Innovationen wie die KI-gestützte Tumorsegmentierung steigern die Effizienz. Regulatorische Anforderungen an präzise Endpunkte in Studien treiben die Anwendung zusätzlich voran. Pharmaunternehmen setzen zunehmend auf Bildgebungs-Biomarker für die Arzneimittelentwicklung. Globale Kooperationen und multizentrische Studien stärken die Marktführerschaft dieses Segments. Die Onkologie bleibt ein Investitionsbereich und sichert so ein kontinuierliches Wachstum.

Das Segment Neurologie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Forschung zu neurodegenerativen Erkrankungen, Multipler Sklerose und Schlaganfall. Bildgebende Verfahren sind unerlässlich für die Früherkennung, die Überwachung des Krankheitsverlaufs und die Bewertung von Therapien. MRT und PET werden häufig für neurologische Untersuchungen eingesetzt. Das Wachstum wird durch die steigende Anzahl klinischer Studien zu Therapien für Alzheimer und Parkinson unterstützt. KI-gestützte Bildanalyse ermöglicht präzisere und reproduzierbarere Ergebnisse. Der Ausbau von Forschungsinstituten und die Förderung von Studien zur Neurobildgebung treiben die Anwendung dieser Verfahren voran. Die Integration multimodaler Bildgebung verbessert die Effizienz klinischer Studien. Technologische Fortschritte wie die funktionelle MRT beschleunigen das Wachstum. Die weltweite Verbreitung neurologischer Erkrankungen sichert eine anhaltende Nachfrage. Insgesamt ist die Neurologie das am schnellsten wachsende Anwendungssegment.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Bildgebung in klinischen Studien im asiatisch-pazifischen Raum in Pharma- und Biotechnologieunternehmen, Auftragsforschungsinstitute (CROs), Medizinproduktehersteller, akademische und staatliche Forschungseinrichtungen sowie Sonstige unterteilt. Das CRO-Segment hielt 2025 mit 46,2 % den größten Marktanteil, getrieben durch das zunehmende Outsourcing von Bildgebungsdienstleistungen für klinische Studien. CROs bieten umfassende Bildgebungslösungen, einschließlich Datenerfassung, zentraler Auswertung und Datenanalyse, und unterstützen so schnellere und kostengünstigere Studien. Pharma- und Biotechnologieunternehmen verlassen sich auf CROs, um die Einhaltung regulatorischer Standards und die Qualitätssicherung zu gewährleisten. Das Segment profitiert von der globalen Expansion klinischer Studiennetzwerke und technologischen Fortschritten bei Bildgebungsplattformen. Standardisierte Servicebereitstellung in multizentrischen Studien sichert die Marktführerschaft. Strategische Partnerschaften mit Anbietern von Bildgebungslösungen erweitern das Serviceportfolio. Die Einführung cloudbasierter und KI-gestützter Arbeitsabläufe verbessert die betriebliche Effizienz. Weltweit steigende Studien in den Bereichen Onkologie und Neurologie stärken das Wachstum des Segments.

Das Segment der akademischen und staatlichen Forschungsinstitute wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen in die medizinische Forschung und translationale Studien. Forschungsinstitute nutzen fortschrittliche Bildgebungsverfahren für präklinische und klinische Studien der frühen Phase. Die zunehmende Fokussierung auf die Entdeckung von Biomarkern und die Erforschung von Wirkmechanismen beschleunigt die Anwendung dieser Verfahren. Der Ausbau staatlich geförderter Programme in den Bereichen Neuroimaging und Onkologie unterstützt das Wachstum. Kooperative Forschung und öffentlich-private Partnerschaften verbessern die Ressourcenverfügbarkeit. KI-gestützte Bildanalyse ermöglicht einen höheren Durchsatz und eine bessere Reproduzierbarkeit. In Schwellenländern nimmt die klinische Forschungstätigkeit zu, was die Anwendung dieser Verfahren vorantreibt. Die Integration in akademische Studien und Initiativen der translationalen Medizin stärkt das Potenzial dieses Segments. Insgesamt wird für dieses Endnutzersegment ein rasantes Wachstum prognostiziert.

• Vom Vertriebspartner

Basierend auf den Vertriebskanälen ist der Markt für Bildgebung in klinischen Studien im asiatisch-pazifischen Raum in Direktvertrieb und Ausschreibungsvertrieb unterteilt. Das Segment Direktvertrieb erzielte 2025 mit 57,1 % den größten Marktanteil, getrieben durch die direkte Zusammenarbeit mit Krankenhäusern, CROs und Pharmaunternehmen für kundenspezifische Bildgebungslösungen. Der Direktvertrieb ermöglicht besseren Service, personalisierte Verträge und eine schnellere Implementierung von Bildgebungsplattformen. Eine starke Präsenz in Nordamerika und Europa untermauert die Marktführerschaft. Das Segment profitiert von langfristigen Partnerschaften, engagierten Support-Teams und maßgeschneiderten Lösungen, die regulatorische Vorgaben und kundenspezifische Anforderungen erfüllen. Der Direktvertrieb erleichtert zudem die Integration in bestehende Arbeitsabläufe klinischer Studien und steigert so die betriebliche Effizienz. Kontinuierliche Investitionen in Infrastruktur und Technologie stärken die führende Position dieses Segments zusätzlich.

Das Segment der Ausschreibungsverkäufe wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Anzahl staatlich geförderter Studien und große institutionelle Anschaffungen. Ausschreibungsverfahren bieten Transparenz, Vorteile bei der Beschaffung großer Mengen und Kosteneffizienz und fördern so eine rasche weltweite Akzeptanz. Öffentliche und private Forschungsinstitute bevorzugen zunehmend die ausschreibungsbasierte Beschaffung hochwertiger Bildgebungslösungen. Der Ausbau klinischer Studienzentren in Schwellenländern und regionale Initiativen treiben die Nachfrage nach Ausschreibungen an. Standardisierte Verträge und wettbewerbsorientierte Angebote fördern Effizienz und Verantwortlichkeit. Das Wachstum wird zusätzlich durch Kooperationen zwischen Anbietern von Bildgebungslösungen und Forschungsnetzwerken verstärkt. Insgesamt wird für das Segment der Ausschreibungsverkäufe im Prognosezeitraum ein rasantes Wachstum erwartet.

Regionale Analyse des Marktes für klinische Studienbildgebung im asiatisch-pazifischen Raum

- Der Markt für Bildgebung in klinischen Studien im asiatisch-pazifischen Raum wird voraussichtlich im Zeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24 % am schnellsten wachsen. Treiber dieses Wachstums sind die rasche Urbanisierung, steigende verfügbare Einkommen und technologische Fortschritte in Ländern wie China, Japan und Indien.

- Die Einführung fortschrittlicher Bildgebungssysteme in der Region wird durch staatliche Initiativen zur Digitalisierung und zum Ausbau der Gesundheitsinfrastruktur unterstützt. Der asiatisch-pazifische Raum entwickelt sich zudem zu einem Produktionszentrum für Komponenten und Lösungen zur Bildgebung in klinischen Studien, was die Kosten senkt und die Zugänglichkeit verbessert.

- Die zunehmenden Aktivitäten im Bereich klinischer Studien und das Outsourcing pharmazeutischer Dienstleistungen beschleunigen die Marktdurchdringung zusätzlich, insbesondere in Schwellenländern wie Indien.

Einblick in den Markt für klinische Studienbildgebung in China und im asiatisch-pazifischen Raum

China dominierte den asiatisch-pazifischen Markt für Bildgebung in klinischen Studien mit dem größten Umsatzanteil von rund 39,8 % im Jahr 2025. Dies ist auf erhebliche staatliche Investitionen in die Gesundheitsinfrastruktur, modernste Bildgebungseinrichtungen und die starke Verbreitung innovativer Bildgebungstechnologien in klinischen Studien zurückzuführen. Die rasch wachsende Mittelschicht des Landes, die zunehmende Technologieakzeptanz und der Fokus auf intelligente Gesundheitslösungen treiben das Marktwachstum an. Darüber hinaus verbessern die Bemühungen um Smart Cities und die heimische Produktion von Bildgebungssystemen die Verfügbarkeit und Bezahlbarkeit und machen China damit zum führenden Zentrum für Bildgebung in klinischen Studien in der APAC-Region.

Einblick in den Markt für klinische Studienbildgebung in Indien und dem asiatisch-pazifischen Raum

Der Markt für klinische Studienbildgebung in Indien und im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Die prognostizierte durchschnittliche jährliche Wachstumsrate (CAGR) beträgt 9,1 %. Treiber dieses Wachstums sind die zunehmende klinische Forschung, das Outsourcing von pharmazeutischen Dienstleistungen und der Ausbau der Gesundheitsinfrastruktur. Staatliche Initiativen zur Förderung klinischer Studien sowie die verstärkte Nutzung fortschrittlicher Bildgebungstechnologien in Krankenhäusern und Forschungsinstituten sind wesentliche Wachstumstreiber. Die Erschwinglichkeit von Bildgebungslösungen und die steigenden Investitionen in die pharmazeutische Forschung und Entwicklung tragen zusätzlich zur rasanten Marktexpansion Indiens im asiatisch-pazifischen Raum bei.

Marktanteil der Bildgebung für klinische Studien im asiatisch-pazifischen Raum

Die Branche für Bildgebung in klinischen Studien wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• GE Healthcare (USA)

• Siemens Healthineers (Deutschland)

• Canon Medical Systems Corporation (Japan)

• Philips Healthcare (Niederlande)

• Fujifilm Holdings Corporation (Japan)

• Hologic, Inc. (USA)

• Agfa-Gevaert Group (Belgien)

• Hitachi Medical Corporation (Japan)

• Shimadzu Corporation (Japan)

• Koninklijke Philips NV (Niederlande)

• Carestream Health, Inc. (USA)

• Samsung Medison (Südkorea)

• Planmeca Oy (Finnland)

• Esaote SpA (Italien)

• Neusoft Medical Systems Co., Ltd. (China)

Neueste Entwicklungen auf dem asiatisch-pazifischen Markt für Bildgebung in klinischen Studien

- Im März 2023 kündigte ICON plc eine bedeutende Erweiterung seiner Bildgebungsaktivitäten auf über 100 neue Studienzentren weltweit an, wodurch der Zugang zu fortschrittlichen Bildgebungsdiensten für multizentrische klinische Studien verbessert und eine schnellere und konsistentere Datenerfassung in Therapiebereichen wie Onkologie und Neurologie unterstützt wird.

- Im September 2024 führte ERT (Teil des späteren Unternehmens Clario) ein neues Validierungsframework für Bildgebungsbiomarker ein, das speziell für die Unterstützung klinischer Studien in den Bereichen Neurologie und seltene Erkrankungen entwickelt wurde, die Zuverlässigkeit von Bildgebungsendpunkten verbessert und eine breitere Anwendung von Bildgebungsbiomarkern ermöglicht.

- Im Januar 2025 kündigte Medpace die Erweiterung seines zentralen Bildgebungslabors in Cincinnati an, um erweiterte Kapazitäten für die Analyse mittels fortgeschrittener MRT und optischer Kohärenztomographie (OCT) einzuschließen und so das Dienstleistungsangebot für kardiovaskuläre und neurologische klinische Studien zu stärken.

- Im März 2025 führte Bioclinica, Inc. (später Teil von Clario) ein neues Cloud-basiertes Bildarchivierungssystem ein, das die optimierte Speicherung, den Zugriff und die gemeinsame Nutzung von Bilddaten in globalen klinischen Studien ermöglicht und so die Zusammenarbeit zwischen Sponsoren, CROs und Bildgebungszentren verbessert.

- Im Juni 2025 berichtete Exactitude Consultancy, dass der Markt für klinische Studien im Bereich der diagnostischen Bildgebung rasant wächst, bedingt durch die zunehmende Integration fortschrittlicher Bildgebungsverfahren wie KI-gestützter Bildgebung, Hybridbildgebung (z. B. PET/MRI) und digitaler Radiographie. Dies treibt die Nachfrage nach bildgebenden Endpunkten und Biomarkern in der klinischen Forschung an, um die Wirksamkeits- und Sicherheitsbewertungen zu verbessern.

- Eine Marktstudie aus dem Oktober 2025 hob hervor, dass der Markt für Bildgebung in klinischen Studien im asiatisch-pazifischen Raum signifikant gewachsen ist. Die zunehmende Nutzung cloudbasierter Bildgebungsplattformen, KI-gestützter Analysen und dezentraler Bildgebungs-Workflows ermöglicht es globalen CROs und Sponsoren, große Mengen an Bilddaten zu verwalten und die Einhaltung regulatorischer Vorgaben sicherzustellen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.