Asia Pacific Cloud Storage Market

Marktgröße in Milliarden USD

CAGR :

%

USD

25.68 Billion

USD

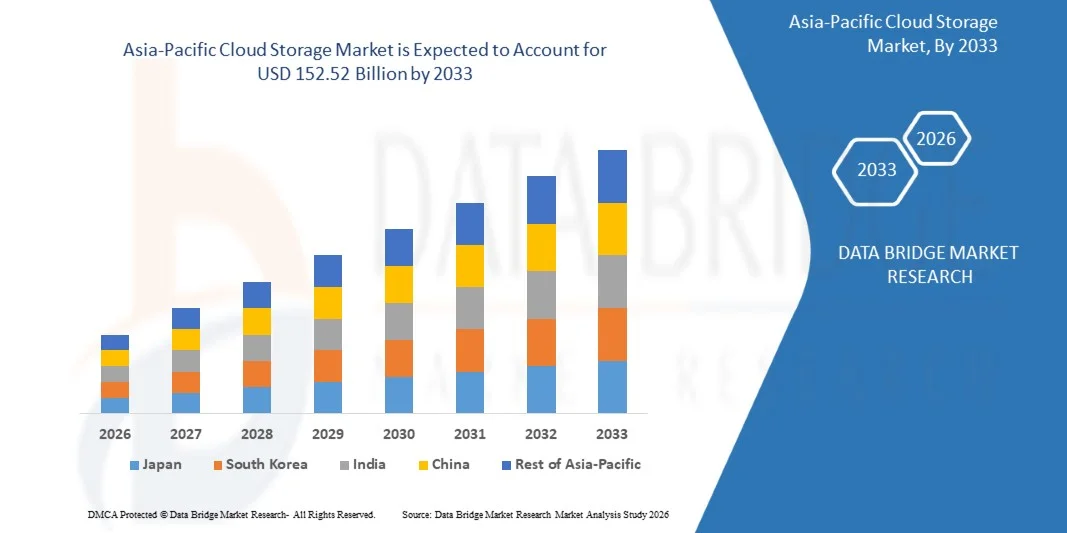

152.52 Billion

2025

2033

USD

25.68 Billion

USD

152.52 Billion

2025

2033

| 2026 –2033 | |

| USD 25.68 Billion | |

| USD 152.52 Billion | |

| % | |

|

Asia-Pacific Cloud Storage Market Segmentation, By Deployment (Public Cloud Deployment, Private Cloud Deployment und Hybrid Cloud Deployment), Organisationsgröße (Large Enterprise und Small Enterprise), End User (Banking, Financial Services and Insurance, Telecommunication, Consumer Goods and Retail, Media and Entertainment, Healthcare and Life Science, Government, and Other), Component (Software and Services)- Industry Trends und Prognose bis 2033

Asien-Pazifik Cloud StorageMarktübersicht

Der asiatisch-pazifische Cloud-Speichermarkt wurde auf25,68 Milliarden USD in 2025und wird zu erreichen152,52 Milliarden USD bis 2033, in einemCAGR von 24,94% von 2026 bis 2033. Der Markt zeigt eine rasche Expansion, die durch die Beschleunigung der digitalen Transformation in Unternehmen, die steigende Annahme von Hybrid- und Multi-Cloud-Umgebungen und die steigende Nachfrage nach skalierbaren und kostengünstigen Datenspeicherlösungen verursacht wird.

Das Wachstum des Marktes wird durch den exponentiellen Anstieg der Datenerzeugung von Smartphones, IoT-Geräten und Unternehmensanwendungen sowie starke Investitionen in die Cloud-Infrastruktur durch regionale Technologieanbieter weiter unterstützt. Darüber hinaus wird durch die Verschiebung auf Remote-Arbeitsmodelle, die zunehmende E-Commerce-Pension und staatliche Digitalisierungsinitiativen in Schwellenländern die Übernahme von Cloud-Speicherdiensten in der gesamten Region Asien-Pazifik deutlich vorangetrieben.

Trends und Einblicke

- China dominierte den asiatisch-pazifischen Cloud-Speichermarkt mit dem größten Umsatzanteil von etwa 32,7% im Jahr 2025, unterstützt durch groß angelegte Datencenter-Erweiterung, starke staatliche unterstützte digitale Infrastrukturprogramme und schnelles Wachstum der Cloud-Adoption über E-Commerce, Fintech und industrielle Internet-Plattformen.

- Japan wird voraussichtlich die am schnellsten wachsende Region im asiatisch-pazifischen Cloud-Speichermarkt sein, die einen CAGR von 26,8% von 2026 bis 2033 aufnimmt. Das Wachstum wird durch die zunehmende Übernahme von Hybrid-Cloud-Modellen, steigenden digitalen Transformationsinitiativen des Unternehmens und die starke Nachfrage nach sicheren und konformen Datenspeichersystemen in den Bereichen Produktion, Automotive und Healthcare getrieben.

- Das Segment Public Cloud Deployment verzeichnete 2025 den größten Marktanteil von rund 58,4%, was durch eine starke Übernahme von KMU und Großunternehmen aufgrund niedrigerer Infrastrukturkosten, hoher Skalierbarkeit und schnellerer Einsatzmöglichkeiten bedingt ist. Wichtige Branchen wie E-Commerce, BFSI und Medien setzen sich stark auf Public Cloud-Plattformen für Echtzeit-Datenzugriff und elastische Speicherkapazität. Öffentliche Cloud-Anbieter in ganz Asien-Pazifik erweitern auch regionale Rechenzentrums-Fußabdrücke, um die Latenz zu verbessern und die Einhaltung der Datenlokalisierung in Schlüsselmärkten zu gewährleisten.

- Das Segment Hybrid Cloud Deployment soll das schnellste Wachstum bei einem CAGR von 27,6% von 2026 bis 2033 registrieren, das durch die zunehmende Nachfrage nach Datensicherheit, regulatorischer Compliance und flexiblem Workload-Management für Unternehmen in mehreren Jurisdiktionen getrieben wird. Organisationen übernehmen zunehmend hybride Modelle, um die Kosteneffizienz mit den Anforderungen an die Datenhoheit auszugleichen, insbesondere in regulierten Branchen wie Banken und Gesundheitswesen. Die zunehmende Integration von Edge Computing mit hybriden Cloud-Architekturen verbessert die Echtzeit-Datenverarbeitungsfähigkeiten in verteilten Unternehmensumgebungen. Auch die zunehmende Unternehmensorientierung bei der Katastrophenrückgewinnung und Unternehmenskontinuitätsplanung beschleunigt die Hybrid Cloud-Adoption in ganz Asien-Pazifik.

- Das Segment Large Enterprise hatte 2025 den dominanten Marktanteil von rund 65,7%, der von hochvolumigen Datenspeicheranforderungen, fortschrittlichen digitalen Transformationsinitiativen und der weit verbreiteten Einführung von Multi-Cloud-Architekturen in globalen Unternehmen, die in Asien-Pazifik tätig sind, angetrieben wurde. Diese Organisationen generieren und verarbeiten massive Datensätze von Kundentransaktionen, Analyseplattformen und Unternehmensanwendungen. Große Unternehmen sind auch führende Anbieter von KI-getriebenen Speicheroptimierungen und automatisierten Datenlebenszyklusmanagementlösungen.

- Das Segment Small Enterprise wird das schnellste Wachstum bei einem CAGR von 26,9 % von 2026 bis 2033 registrieren, das durch die zunehmende Erreichbarkeit von Cloud-Lösungen, die steigende SaaS-Adoption und die von der Regierung betriebenen Digitalisierungsprogramme zur Unterstützung von KMU-Cloud-Migration in Schwellenländern wie Indien, Vietnam und Indonesien vorangetrieben wird. Kleine Unternehmen bewegen sich schnell in Richtung der Subskriptions-basierten Cloud-Speichermodelle, um Investitionen in die Infrastruktur zu reduzieren. Die Erweiterung von digitalen Zahlungssystemen und Online-Geschäftsplattformen beschleunigt die Cloud-Speicherpenetration bei KMU.

- Das Segment Banking, Financial Services und Insurance hat 2025 den größten Marktanteil von rund 24.1% gehalten, der von einer starken Nachfrage nach einer sicheren Datenspeicherung, einer Echtzeit-Transaktionsverarbeitung und regulatorischen Compliance-Anforderungen an digitale Bankenökosysteme in Asien-Pazifik geprägt ist. BFSI-Institutionen übernehmen zunehmend Cloud-native Speicher für Betrugserkennung, Risikoanalyse und Kundendatenmanagement. Die steigende Fintech-Adoption und die digitale Bankerweiterung stärken den Bedarf an Cloud-Speichern in diesem Segment.

- Das Segment Telekommunikation entfiel auf rund 18,6% Anteil, unterstützt durch den schnellen 5G-Einsatz und den wachsenden Bedarf an Datenverkehrsmanagement über Netzinfrastrukturbetreiber. Telecom-Unternehmen nutzen zunehmend Cloud-Speicher für die Verwaltung von Teilnehmerdaten, Netzwerkanalysen und Content Delivery-Optimierung. Die Erweiterung der 5G-fähigen Dienste erhöht die Anforderungen an die Datenspeicherung in ganz Asien-Pazifik-Telekommunikationsunternehmen deutlich.

- Das Software-Segment hielt 2025 den dominanten Marktanteil von rund 70,2% auf Grund der starken Nachfrage nach Cloud-Speicherplattformen, Datenmanagementlösungen und KI-fähigen Speicheroptimierungstools für Unternehmen in Asien-Pazifik. Softwarelösungen werden zunehmend mit Analyse-, Cybersicherheits- und Automatisierungsfunktionen integriert, um die Leistungsfähigkeit und die Datenverwaltung zu verbessern. Kontinuierliche Innovation in Cloud-native Anwendungen verstärkt die Software Dominanz auf dem Markt.

- Das Segment Services verzeichnete 2025 einen Anteil von etwa 29,8 % und wird durch die steigende Nachfrage nach Cloud-Migrationsdiensten, verwalteten Storage-Services und die anhaltenden Wartungs- und Support-Anforderungen in Unternehmen Cloud-Ökosystemen getrieben. Organisationen verlassen sich zunehmend auf Drittanbieter für nahtlose Migration, Integration und Optimierung der Cloud-Infrastruktur. Die steigende Komplexität der Multi-Cloud-Umgebungen erhöht die Nachfrage nach professionellen und verwalteten Dienstleistungen in ganz Asien-Pazifik.

Marktgröße und Prognose

- Marktwert (2025): USD 25,68 Milliarden

- Voraussichtlicher Marktwert (2033): USD 152,52 Billion

- Prognose CAGR (2026–2033): 24,94%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undSegmentierung des asiatisch-pazifischen Cloud-Speichermarkts

|

Attribute |

Asien-Pazifik Cloud Storage KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Asien-Pazifik

|

|

Key Market Players |

•Amazon Web Services, Inc.(US) |

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Trends im asiatisch-pazifischen Cloud-Speichermarkt

Trend: Wachstum bei Hybrid Cloud Adoption und verteilten Speicherarchitekturen

Die zunehmende Nachfrage nach skalierbaren, flexiblen und kosteneffizienten Datenmanagementlösungen für Unternehmen, Regierungseinrichtungen und digital-native Unternehmen beschleunigt den Wandel von herkömmlichen On-Premise-Speichersystemen in hybride und multi-Cloud-Umgebungen. Herkömmliche zentralisierte Speicherinfrastrukturen stehen oft vor Einschränkungen bei der Skalierbarkeit, Latenz und der Katastrophenrückgewinnung, ermutigen Organisationen, verteilte Cloud-Speichermodelle mit verbesserter Redundanz und Zugänglichkeit zu übernehmen.

In modernen Unternehmensumgebungen integrieren Unternehmen zunehmend hybride Cloud-Speichersysteme, z.B. kombinieren private Rechenzentren mit öffentlichen Cloud-Plattformen, um die Workload-Verteilung zu optimieren, die Datensicherheit zu verbessern und die Betriebskosten zu senken und gleichzeitig die Einhaltung regionaler Datenschutzvorschriften zu gewährleisten. In den E-Commerce- und Fintech-Sektoren werden Cloud-native Speicherarchitekturen verwendet, um große Transaktionsdaten und Kundenanalysen in Echtzeit zu verwalten, die Betriebseffizienz und Entscheidungsgeschwindigkeit zu verbessern.

Die schnelle Erweiterung von künstlicher Intelligenz, IoT-Geräten und hochauflösenden Medieninhalten treibt auch exponentielle Datengenerierung voran, was die Nachfrage nach skalierbaren Cloud-Speicherinfrastrukturen deutlich erhöht, die unstrukturierte und halbstrukturierte Daten verarbeiten können. Darüber hinaus unterstützen staatlich geführte digitale Transformationsinitiativen in ganz Asien-Pazifik-Ländern wie Indien, China und Singapur groß angelegte Cloud-Migrationsprogramme, um die Bereitstellung und die Zugänglichkeit der öffentlichen Dienstleistungen zu verbessern. Die zunehmende Industrieannahme von Edge-Cloud-Integration in 2025 über Telekommunikations- und Fertigungssektoren ermöglicht eine schnellere Datenverarbeitung am Netzrand und reduziert die Latenz um bis zu 30–40 % in Echtzeitanwendungen über verteilte Systeme hinweg.

Globale Asien-Pazifik Cloud Storage Market Dynamics

Key Market Driver: Rapid Digital Transformation und Exponential Data Growth

Unternehmen in ganz Asien-Pazifik erleben eine rasche Digitalisierung, die von Cloud-First-Strategien, einer zunehmenden Internetdurchdringung und einer weit verbreiteten Einführung datenintensiver Anwendungen wie KI, IoT und Big Data Analytics angetrieben wird. Die traditionelle Speicherinfrastruktur wird durch eine begrenzte Skalierbarkeit, höhere Wartungskosten und langsamere Datenzugriffsgeschwindigkeiten nicht ausreichen, wodurch die Umstellung auf Cloud-basierte Speicherökosysteme beschleunigt wird.

Organisationen in Sektoren wie Bankwesen, Einzelhandel, Gesundheitswesen und Fertigung setzen zunehmend Cloud-Speicherplattformen ein, beispielsweise um Echtzeit-Transaktionsdaten, elektronische Gesundheitsakte und Supply-Chain-Analysen zu verwalten, die eine verbesserte operative Effizienz und datengesteuerte Entscheidungsfindung ermöglichen. In Ländern wie Indien und China erhöhen die nationalen digitalen Programme die Cloud-Adoption von KMU und Organisationen des öffentlichen Sektors deutlich und verbessern die Zugänglichkeit der digitalen Infrastruktur.

Die rasante Erweiterung von Streaming-Plattformen, Social Media-Nutzung und KI-powered-Anwendungen erzeugt auch massive Mengen strukturierter und unstrukturierter Daten, die hoch skalierbare und widerstandsfähige Speichersysteme erfordern. Darüber hinaus erweitern Hyperscale Cloud-Anbieter regionale Rechenzentrumsinvestitionen in ganz Asien-Pazifik, mit großen Infrastrukturerweiterungen in Singapur, Japan und Indien in 2024–2025, wodurch die Latenz und Datenhoheit Compliance für Unternehmensnutzer verbessert wird. Real-world-Einsätze in Finanzinstituten in Südostasien haben die Vorteile der Cloud-Migration unter Beweis gestellt, einschließlich einer Senkung der IT-Infrastrukturkosten um 25–35 % und einer verbesserten Katastrophenrückgewinnung.

Key Market Restraint/Challenge: Datensicherheit in Bezug auf und Regulierung Compliance-Komplexität

Trotz starkem Adoptionswachstum, Bedenken rund um die Datensicherheit, Datenschutzverletzungen und regulatorische Compliance schränken die Expansion von Cloud-Speicherlösungen in ganz Asien-Pazifik fort. Organisationen, die sensible Finanz-, Gesundheits- und Regierungsdaten behandeln, stehen vor Herausforderungen im Zusammenhang mit grenzüberschreitenden Datentransfers, Verschlüsselungsstandards und der Einhaltung der geltenden Datenschutzgesetze.

Unternehmen bleiben vorsichtig über Anbieter Lock-in-Risiken und potenzielle Cyber-Bedrohungen wie Ransomware-Angriffe und nicht autorisierte Datenzugriffe, die zu operativen Störungen und finanziellen Verlusten führen können. Darüber hinaus schaffen unterschiedliche Datenlokalisierungsvorschriften in Ländern wie Indien, China und Australien Komplexität bei der Gestaltung einheitlicher Cloud-Speicherstrategien für multinationale Organisationen.

Industrieberichte weisen darauf hin, dass Cyber-Sicherheitsvorfälle, die auf Cloud-Umgebungen in Asien-Pazifik abzielen, im Jahr 2024 deutlich zugenommen haben, wobei Datenverletzungs-Kosten durchschnittlich mehrere Millionen USD pro Vorfall für große Unternehmen betragen und die finanziellen Risiken im Zusammenhang mit unzureichenden Cloud-Sicherheitsrahmen hervorheben.

Key Market Opportunity: Erweiterung der Hybrid Cloud und AI-Driven Speicheroptimierung

Der wachsende Bedarf an flexiblen, intelligenten und kostenoptimierten Datenmanagementlösungen schafft starke Chancen für hybride Cloud-Speicher und AI-powered Storage-Optimierungstechnologien in ganz Asien-Pazifik. Unternehmen suchen zunehmend Architekturen, die Public Cloud Skalierbarkeit mit privater Cloud-Sicherheit kombinieren, um Leistung, Compliance und Kosteneffizienz auszugleichen.

Unternehmen setzen aktiv hybride Cloud-Speichersysteme ein, etwa in Branchen wie Telekommunikation und Gesundheitswesen, um einen sicheren Datenaustausch zu ermöglichen und gleichzeitig die Kontrolle über sensible Informationen zu gewährleisten und die Einhaltung der Vorschriften zu gewährleisten. Darüber hinaus werden AI-getriebene Speichermanagement-Tools verwendet, um die Datenplatzierung automatisch zu optimieren, die Speicherkosten zu reduzieren und die Abrufgeschwindigkeiten basierend auf Nutzungsmustern und Workload-Anforderungen zu verbessern.

Das rasante Wachstum von Edge Computing, 5G-Netzwerken und Smart City-Initiativen erhöht die Nachfrage nach verteilten Cloud-Speichersystemen, die Daten näher an der Quelle verarbeiten können. Die großen Cloud-Anbieter erweiterten KI-integrierte Storage-Angebote in 2025 auf den asiatisch-pazifischen Märkten, was eine vorausschauende Speicherskalierung und eine Verbesserung der Datenabrufeffizienz um bis zu 20–30% in Unternehmens-Workloads in hochdichte Rechenumgebungen ermöglicht.

Asien-Pazifik Cloud Storage Market Scope

Der Markt wird auf der Grundlage von Modell, Typ, Funktionalität, Angebot und Endverwendung Anwendung segmentiert.

• Durch Bereitstellung

Auf Basis des Einsatzes wird der Asien-Pazifik-Cloud-Speichermarkt in Public Cloud Deployment, Private Cloud Deployment und Hybrid Cloud Deployment segmentiert. Das Segment Public Cloud Deployment verzeichnete 2025 den größten Marktanteil von rund 58,4%, was durch eine starke Übernahme von KMU und Großunternehmen aufgrund niedrigerer Infrastrukturkosten, hoher Skalierbarkeit und schnellerer Einsatzmöglichkeiten bedingt ist. Wichtige Branchen wie E-Commerce, BFSI und Medien setzen sich stark auf Public Cloud-Plattformen für Echtzeit-Datenzugriff und elastische Speicherkapazität. Öffentliche Cloud-Anbieter in ganz Asien-Pazifik erweitern auch regionale Rechenzentrums-Fußabdrücke, um die Latenz zu verbessern und die Einhaltung der Datenlokalisierung in Schlüsselmärkten zu gewährleisten.

Das Segment Hybrid Cloud Deployment soll das schnellste Wachstum bei einem CAGR von 27,6% von 2026 bis 2033 registrieren, das durch die zunehmende Nachfrage nach Datensicherheit, regulatorischer Compliance und flexiblem Workload-Management für Unternehmen in mehreren Jurisdiktionen getrieben wird. Organisationen übernehmen zunehmend hybride Modelle, um die Kosteneffizienz mit den Anforderungen an die Datenhoheit auszugleichen, insbesondere in regulierten Branchen wie Banken und Gesundheitswesen. Die zunehmende Integration von Edge Computing mit hybriden Cloud-Architekturen verbessert die Echtzeit-Datenverarbeitungsfähigkeiten in verteilten Unternehmensumgebungen. Auch die zunehmende Unternehmensorientierung bei der Katastrophenrückgewinnung und Unternehmenskontinuitätsplanung beschleunigt die Hybrid Cloud-Adoption in ganz Asien-Pazifik.

• Durch Organisationsgröße

Auf Basis der Organisationsgröße wird der Markt in Large Enterprise und Small Enterprise segmentiert. Das Segment Large Enterprise hatte 2025 den dominanten Marktanteil von rund 65,7%, der von hochvolumigen Datenspeicheranforderungen, fortschrittlichen digitalen Transformationsinitiativen und der weit verbreiteten Einführung von Multi-Cloud-Architekturen in globalen Unternehmen, die in Asien-Pazifik tätig sind, angetrieben wurde. Diese Organisationen generieren und verarbeiten massive Datensätze von Kundentransaktionen, Analyseplattformen und Unternehmensanwendungen. Große Unternehmen sind auch führende Anbieter von KI-getriebenen Speicheroptimierungen und automatisierten Datenlebenszyklusmanagementlösungen.

Das Segment Small Enterprise wird das schnellste Wachstum bei einem CAGR von 26,9 % von 2026 bis 2033 registrieren, das durch die zunehmende Erreichbarkeit von Cloud-Lösungen, die steigende SaaS-Adoption und die von der Regierung betriebenen Digitalisierungsprogramme zur Unterstützung von KMU-Cloud-Migration in Schwellenländern wie Indien, Vietnam und Indonesien vorangetrieben wird. Kleine Unternehmen bewegen sich schnell in Richtung der Subskriptions-basierten Cloud-Speichermodelle, um Investitionen in die Infrastruktur zu reduzieren. Die Erweiterung von digitalen Zahlungssystemen und Online-Geschäftsplattformen beschleunigt die Cloud-Speicherpenetration bei KMU.

• Durch Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Banking, Financial Services and Insurance, Telecommunication, Consumer Goods and Retail, Media and Entertainment, Healthcare and Life Science, Government, and Other segmentiert. Das Segment Banking, Financial Services und Insurance hat 2025 den größten Marktanteil von rund 24.1% gehalten, der von einer starken Nachfrage nach einer sicheren Datenspeicherung, einer Echtzeit-Transaktionsverarbeitung und regulatorischen Compliance-Anforderungen an digitale Bankenökosysteme in Asien-Pazifik geprägt ist. BFSI-Institutionen übernehmen zunehmend Cloud-native Speicher für Betrugserkennung, Risikoanalyse und Kundendatenmanagement. Die steigende Fintech-Adoption und die digitale Bankerweiterung stärken den Bedarf an Cloud-Speichern in diesem Segment.

Das Segment Telekommunikation entfiel auf rund 18,6% Anteil, unterstützt durch den schnellen 5G-Einsatz und den wachsenden Bedarf an Datenverkehrsmanagement über Netzinfrastrukturbetreiber. Telecom-Unternehmen nutzen zunehmend Cloud-Speicher für die Verwaltung von Teilnehmerdaten, Netzwerkanalysen und Content Delivery-Optimierung. Die Erweiterung der 5G-fähigen Dienste erhöht die Anforderungen an die Datenspeicherung in ganz Asien-Pazifik-Telekommunikationsunternehmen deutlich.

• Von der Komponente

Auf Basis der Komponente wird der Markt in Software und Services segmentiert. Das Software-Segment hielt 2025 den dominanten Marktanteil von rund 70,2% auf Grund der starken Nachfrage nach Cloud-Speicherplattformen, Datenmanagementlösungen und KI-fähigen Speicheroptimierungstools für Unternehmen in Asien-Pazifik. Softwarelösungen werden zunehmend mit Analyse-, Cybersicherheits- und Automatisierungsfunktionen integriert, um die Leistungsfähigkeit und die Datenverwaltung zu verbessern. Kontinuierliche Innovation in Cloud-native Anwendungen verstärkt die Software Dominanz auf dem Markt.

Das Segment Services verzeichnete 2025 einen Anteil von etwa 29,8 % und wird durch die steigende Nachfrage nach Cloud-Migrationsdiensten, verwalteten Storage-Services und die anhaltenden Wartungs- und Support-Anforderungen in Unternehmen Cloud-Ökosystemen getrieben. Organisationen verlassen sich zunehmend auf Drittanbieter für nahtlose Migration, Integration und Optimierung der Cloud-Infrastruktur. Die steigende Komplexität der Multi-Cloud-Umgebungen erhöht die Nachfrage nach professionellen und verwalteten Dienstleistungen in ganz Asien-Pazifik.

Asien-Pazifik Cloud Storage Market Regionale Analyse

China Cloud-Speichermarkt Einblick

China dominierte den Cloud-Speichermarkt mit dem größten Umsatzanteil von etwa 32,7% im Jahr 2025, angetrieben durch schnelle Digitalisierung, massive Datenerzeugung und starke staatliche Cloud-Infrastrukturerweiterung. Die Führung in E-Commerce, Fintech und Smart City-Initiativen des Landes erhöht die Nachfrage nach skalierbaren Cloud-Speicherlösungen deutlich. Die großen Inlands-Cloud-Anbieter erweitern die Rechenzentrumskapazität aggressiv, um wachsende Unternehmens- und Verbraucherarbeitsbelastungen zu unterstützen. Darüber hinaus werden starke Investitionen in KI-, 5G-Netzwerke und industrielle Internet-Plattformen die Übernahme von Cloud-Speichern in den öffentlichen und privaten Sektoren weiter beschleunigen.

Japan Cloud Storage Market Insight

Japan ist die am schnellsten wachsende Region auf dem Cloud-Speichermarkt, die eine CAGR von 26,8% von 2026 bis 2033 registriert, angetrieben durch die zunehmende Übernahme von Hybrid-Cloud-Modellen, die zunehmende digitale Transformation des Unternehmens und die starke Nachfrage nach sicheren Datenmanagement-Lösungen. Die fortschrittlichen Fertigungs- und Automobilbranchen des Landes integrieren Cloud-Speicher schnell, um IoT-Konnektivität, Smart Factory-Operationen und vorausschauende Analytik zu unterstützen. Die zunehmenden Investitionen in datenhoheitskonforme Cloud-Infrastruktur und Partnerschaften mit globalen Hyperscale-Anbietern unterstützen die Markterweiterung weiter. Darüber hinaus erhöht die zunehmende Übernahme von KI-getriebenen Unternehmensanwendungen und von Katastrophen abhängigen Cloud-Architekturen die Nachfrage im gesamten japanischen digitalen Ökosystem.

Asien-Pazifik Cloud-Marktanteil

Die Asia-Pacific Cloud Storage Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Amazon Web Services, Inc. (USA)

• Apple Inc. (USA)

• IBM (US)

• Microsoft Corporation (US)

• Oracle (US)

• Salesforce (US)

• VMware, Inc. (USA)

• RACKSPACE TECHNOLOGY (USA)

• HP Development Company, L.P. (USA)

• Google LLC (USA)

• FUJITSU (Japan)

• Dell Inc. (USA)

• Cisco Systems, Inc. (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.