Asia Pacific Computed Tomography Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

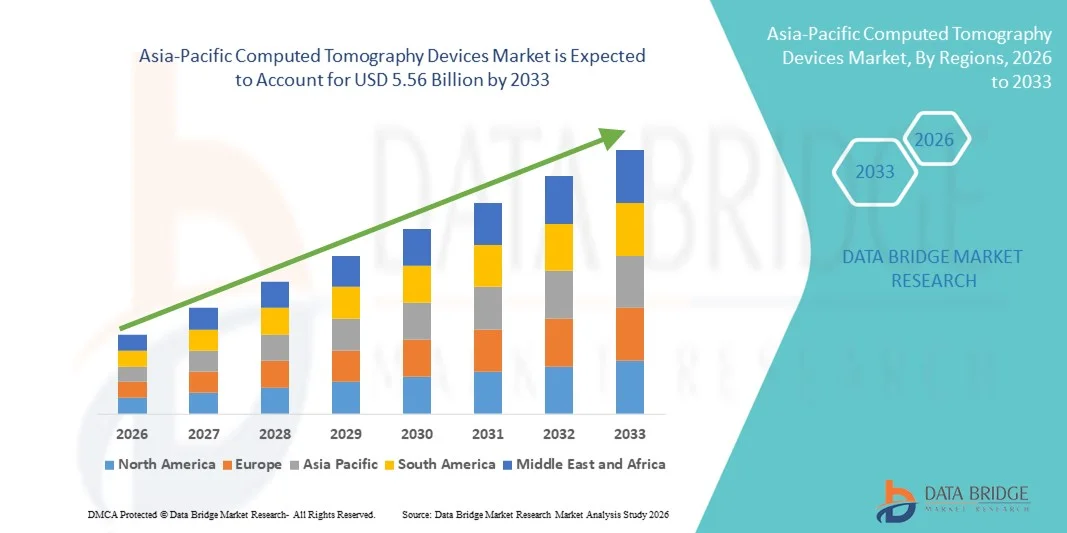

3.44 Billion

USD

5.56 Billion

2025

2033

USD

3.44 Billion

USD

5.56 Billion

2025

2033

| 2026 –2033 | |

| USD 3.44 Billion | |

| USD 5.56 Billion | |

| % | |

|

Marktsegmentierung für Computertomographiegeräte im asiatisch-pazifischen Raum nach Produkttyp (Low-Slice-CT-Scanner (64 Schichten)), Anwendungsbereich (Kardiovaskuläre Anwendungen, Onkologie, Neurovaskuläre Anwendungen, Abdomen- und Beckenanwendungen, Pulmonale Angiographie, Wirbelsäulenanwendungen und Muskuloskelettale Anwendungen) und Endnutzer (Diagnostikzentren, Kliniken, Krankenhäuser und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Computertomographiegeräte im asiatisch-pazifischen Raum

- Der Markt für Computertomographiegeräte im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 3,44 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 5,56 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Belastung durch chronische Krankheiten, die steigende Nachfrage nach frühzeitiger und genauer diagnostischer Bildgebung sowie die kontinuierlichen technologischen Fortschritte bei Mehrschicht- und KI-integrierten CT-Systemen in der gesamten Region angetrieben.

- Darüber hinaus tragen der Ausbau der Gesundheitsinfrastruktur, steigende Investitionen in öffentliche und private Krankenhäuser sowie staatliche Förderprogramme zur Verbesserung der Diagnosemöglichkeiten dazu bei, dass Computertomographen zu einem unverzichtbaren Bestandteil der modernen medizinischen Bildgebung werden. Diese Faktoren beschleunigen die Verbreitung von CT-Systemen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Computertomographiegeräte im asiatisch-pazifischen Raum

- Computertomographen (CT) liefern hochauflösende Schnittbildgebung für eine präzise und schnelle Diagnose und sind aufgrund ihrer fortschrittlichen Bildgebungsfähigkeiten, höheren Scangeschwindigkeiten und der Integration mit KI-basierter Diagnosesoftware in Krankenhäusern und Diagnosezentren im asiatisch-pazifischen Raum zunehmend unverzichtbar.

- Die steigende Nachfrage nach CT-Systemen wird in erster Linie durch die zunehmende Häufigkeit von Herz-Kreislauf-Erkrankungen, Krebs und neurologischen Störungen sowie durch den Ausbau der Gesundheitsinfrastruktur und wachsende Investitionen in fortschrittliche Diagnosetechnologien in Schwellenländern angetrieben.

- China dominierte den asiatisch-pazifischen Markt für Computertomographiegeräte mit dem größten Umsatzanteil von 38,6 % im Jahr 2025, unterstützt durch groß angelegte Krankenhausausbauprogramme, starke staatliche Gesundheitsreformen und die zunehmende Installation von High-End-CT-Systemen in Großstädten und Metropolen.

- Indien wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem asiatisch-pazifischen Markt für Computertomographiegeräte sein. Gründe hierfür sind steigende Gesundheitsausgaben, die Expansion privater Diagnoseketten und die wachsende Nachfrage nach Früherkennung und Prävention von Krankheiten.

- Das Segment der hochauflösenden CT-Scanner (>64 Schichten) dominierte den Markt für Computertomographiegeräte im asiatisch-pazifischen Raum mit einem Marktanteil von 46,8 % im Jahr 2025. Ausschlaggebend hierfür waren die überlegene Bildschärfe, die schnelleren Aufnahmezeiten und die weitverbreitete Anwendung in der Kardiologie, Onkologie und bei neurovaskulären Eingriffen in Krankenhäusern der Maximalversorgung.

Berichtsgegenstand und Marktsegmentierung für Computertomographiegeräte im asiatisch-pazifischen Raum

|

Attribute |

Wichtige Markteinblicke in Computertomographiegeräte im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Computertomographiegeräte im asiatisch-pazifischen Raum

KI-integrierte hochauflösende Bildgebung und Workflow-Automatisierung

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Computertomographiegeräte im asiatisch-pazifischen Raum ist die rasche Integration von künstlicher Intelligenz (KI) in hochauflösende CT-Systeme, um die diagnostische Präzision zu verbessern, Arbeitsabläufe zu automatisieren und die Scanzeit in Krankenhäusern und Diagnosezentren mit hohem Patientenaufkommen zu verkürzen.

- Führende Hersteller wie GE HealthCare und Siemens Healthineers integrieren beispielsweise KI-gestützte Rekonstruktionsalgorithmen und Software zur Dosisoptimierung in moderne CT-Plattformen, um die Bildqualität zu verbessern und gleichzeitig die Strahlenbelastung zu minimieren. Auch Canon Medical Systems Corporation konzentriert sich auf Deep-Learning-Rekonstruktionstechnologien, um die Leistung bei Niedrigdosis-Bildgebung zu optimieren.

- Die Integration von KI in CT-Geräte ermöglicht die automatisierte Läsionserkennung, die intelligente Workflow-Triage und die fortschrittliche kardiovaskuläre und neurovaskuläre Bildanalyse, wodurch die diagnostische Sicherheit und die betriebliche Effizienz gesteigert werden. Darüber hinaus tragen automatisierte Dosismodulationstechnologien zur Optimierung der Strahlendosis in Abhängigkeit von Patientengröße und klinischer Indikation bei und gewährleisten so sicherere Bildgebungsverfahren.

- Die nahtlose Integration von CT-Systemen mit Krankenhausinformationssystemen (KIS), Radiologieinformationssystemen (RIS) und Bildarchivierungs- und Kommunikationssystemen (PACS) ermöglicht eine zentrale Datenverwaltung und schnellere Berichtsprozesse in den Gesundheitsnetzwerken der Region.

- Dieser Trend hin zu intelligenteren, schnelleren und strahlungsärmeren Bildgebungssystemen verändert die klinischen Erwartungen an die Genauigkeit diagnostischer Bildgebung und den Patientendurchsatz. Infolgedessen erweitern Unternehmen wie United Imaging Healthcare ihr Angebot an KI-gestützten CT-Systemen, die speziell auf große Universitätskliniken und wachsende städtische Gesundheitseinrichtungen zugeschnitten sind.

- Die Nachfrage nach KI-gestützten und hochauflösenden CT-Systemen wächst im öffentlichen und privaten Gesundheitswesen rasant, da Anbieter zunehmend Wert auf präzise Diagnostik, Workflow-Optimierung und verbesserte Patientensicherheit legen.

- Die Integration cloudbasierter Bildübertragungs- und Teleradiologielösungen stärkt die regionale Zusammenarbeit von Radiologen weiter und ermöglicht schnellere Zweitmeinungen sowie eine verbesserte klinische Entscheidungsfindung in geografisch verteilten Einrichtungen.

Marktdynamik für Computertomographiegeräte im asiatisch-pazifischen Raum

Treiber

Zunehmende Belastung durch chronische Krankheiten und wachsende Gesundheitsinfrastruktur

- Die zunehmende Verbreitung chronischer Erkrankungen wie Herz-Kreislauf-Erkrankungen, Krebs und neurologischer Störungen sowie die steigenden Investitionen in die Gesundheitsinfrastruktur in den Ländern des asiatisch-pazifischen Raums sind ein wesentlicher Faktor für die erhöhte Nachfrage nach Computertomographiegeräten.

- Beispielsweise kündigte Philips Healthcare im März 2025 die Erweiterung seines Portfolios an fortschrittlichen CT-Bildgebungsgeräten in aufstrebenden asiatischen Märkten an, um die diagnostischen Möglichkeiten in Krankenhäusern der Sekundär- und Tertiärversorgung zu stärken. Solche strategischen Expansionen wichtiger Marktteilnehmer dürften das Wachstum des CT-Gerätemarktes im Prognosezeitraum vorantreiben.

- Da Regierungen der Früherkennung von Krankheiten und dem universellen Zugang zur Gesundheitsversorgung Priorität einräumen, bieten CT-Systeme schnelle und präzise Bildgebungslösungen, die für die Traumabehandlung, die onkologische Stadieneinteilung und die Beurteilung des kardiovaskulären Risikos unerlässlich sind.

- Darüber hinaus führt die zunehmende Errichtung von Fachkliniken und unabhängigen Diagnosezentren in China, Indien und Südostasien zu einer verstärkten Beschaffung von CT-Scannern mit mittlerer und hoher Schichtanzahl, um dem steigenden Patientenaufkommen gerecht zu werden.

- Die Nachfrage nach fortschrittlicher CT-Bildgebung in Notaufnahmen, Krebsvorsorgeprogrammen und interventioneller Radiologie beschleunigt Beschaffungsentscheidungen, während öffentlich-private Partnerschaften und günstige Erstattungsmodelle die Einführung zusätzlich fördern.

- Die zunehmende Verbreitung von Krankenversicherungen in den sich entwickelnden Volkswirtschaften des asiatisch-pazifischen Raums verbessert die Bezahlbarkeit von fortschrittlichen Bildgebungsverfahren für Patienten und steigert dadurch die Anzahl der CT-Scans.

- Staatliche Initiativen zur Modernisierung öffentlicher Krankenhäuser und zum Ausbau der diagnostischen Infrastruktur in ländlichen und stadtnahen Regionen stärken die langfristigen Wachstumsaussichten des Marktes zusätzlich.

Zurückhaltung/Herausforderung

Hohe Investitionskosten und Bedenken hinsichtlich der Strahlenbelastung

- Die hohen Investitionskosten für Anschaffung, Installation und Wartung moderner CT-Systeme stellen eine erhebliche Herausforderung für deren breitere Anwendung dar, insbesondere für kleine und mittlere Gesundheitseinrichtungen in den Entwicklungsländern des asiatisch-pazifischen Raums.

- Beispielsweise schränken Budgetbeschränkungen in ländlichen Krankenhäusern häufig die Anschaffung von hochauflösenden CT-Scannern ein, sodass die Einrichtungen auf Systeme mit niedrigerer Auflösung oder generalüberholte Geräte zurückgreifen müssen, was die Modernisierung der diagnostischen Infrastruktur verlangsamt.

- Zudem führen Bedenken hinsichtlich der kumulativen Strahlenbelastung durch wiederholte CT-Untersuchungen zu Zurückhaltung bei Patienten und Aufsichtsbehörden, insbesondere bei pädiatrischen und präventiven Screening-Anwendungen.

- Die Bewältigung dieser Herausforderungen erfordert kontinuierliche Innovationen bei Niedrigdosis-Bildgebungstechnologien, flexible Finanzierungsmodelle und staatlich geförderte Förderprogramme zur Unterstützung von Gerätemodernisierungen.

- Während technologische Fortschritte die Strahlendosis schrittweise reduzieren und die Kosten durch lokale Fertigung verbessern, bleiben die erheblichen Vorabinvestitionen und die Anforderungen an die Einhaltung gesetzlicher Vorschriften wesentliche Hindernisse für eine flächendeckende Verbreitung von CT-Systemen in der Region.

- Der Mangel an qualifizierten Radiologen und ausgebildeten Bildgebungstechnikern in bestimmten Schwellenländern kann die optimale Nutzung fortschrittlicher CT-Systeme einschränken und die Bearbeitungszeiten für Diagnoseberichte verzögern.

- Langwierige behördliche Genehmigungsverfahren und unterschiedliche Compliance-Standards in den Ländern des asiatisch-pazifischen Raums können Produkteinführungen verlangsamen und die betriebliche Komplexität für globale Hersteller erhöhen.

Marktumfang für Computertomographiegeräte im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Produkttyp, Anwendungsart und Endnutzer.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Computertomographiegeräte im asiatisch-pazifischen Raum in Niedrigschicht-CT-Scanner (<64 Schichten), Mittelschicht-CT-Scanner (64 Schichten) und Hochschicht-CT-Scanner (>64 Schichten) unterteilt. Das Segment der Hochschicht-CT-Scanner (>64 Schichten) dominierte den Markt mit einem Umsatzanteil von 46,8 % im Jahr 2025. Dies ist auf die überlegene Bildauflösung, die kürzeren Scanzeiten und die fortschrittlichen Bildgebungsfunktionen für Herz und Gefäße zurückzuführen. Diese Systeme werden häufig in Kliniken der Maximalversorgung und großen Diagnosezentren eingesetzt, wo komplexe Fälle eine detaillierte anatomische Visualisierung erfordern. Hochschicht-CT-Scanner werden aufgrund ihrer Fähigkeit, qualitativ hochwertige Bilder in kürzeren Aufnahmezeiten zu erfassen, besonders für kardiovaskuläre Anwendungen, die onkologische Stadieneinteilung und die Traumabildgebung bevorzugt. Die zunehmende Belastung durch chronische Krankheiten und die steigende Nachfrage nach Präzisionsdiagnostik in China, Japan und Südkorea tragen zusätzlich zur Marktführerschaft dieses Segments bei. Darüber hinaus verbessert die Integration von KI-basierten Rekonstruktions- und Dosisoptimierungstechnologien die klinische Effizienz und die Patientensicherheit.

Für das Segment der Mittelschicht-CT-Scanner (64 Schichten) wird von 2026 bis 2033 das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die Kosteneffizienz und die ausgewogene Bildqualität, die sich für mittelgroße Krankenhäuser und Diagnosezentren eignet. Diese Systeme bieten eine adäquate Bildqualität für routinemäßige Untersuchungen des Herz-Kreislauf-Systems, des Abdomens und des Bewegungsapparates bei vergleichsweise geringeren Investitionskosten im Vergleich zu Hochschicht-Systemen. Der Ausbau der Gesundheitsinfrastruktur in Schwellenländern wie Indien und Südostasien beschleunigt die Anschaffung von 64-Schicht-CT-Scannern. Staatliche Initiativen zur Modernisierung von Kreiskrankenhäusern und zur Verbesserung des Zugangs zu Diagnoseverfahren fördern deren Verbreitung zusätzlich. Darüber hinaus bieten Mittelschicht-Scanner eine optimale Kombination aus Wirtschaftlichkeit und Leistung und sind daher auch für expandierende private Diagnoseketten attraktiv.

- Nach Anwendungsart

Basierend auf der Anwendungsart ist der Markt für Computertomographiegeräte im asiatisch-pazifischen Raum in die Segmente kardiovaskuläre Anwendungen, Onkologie, neurovaskuläre Anwendungen, Abdomen- und Beckenanwendungen, pulmonale Angiographie, Wirbelsäulenanwendungen und muskuloskelettale Anwendungen unterteilt. Das Segment Onkologie dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Treiber dieser Entwicklung sind die steigenden Krebsinzidenzen in den Ländern des asiatisch-pazifischen Raums und die zunehmende Bedeutung der Früherkennung und des Staging von Tumoren. Die CT-Bildgebung spielt eine entscheidende Rolle bei der Bestimmung von Tumorgröße, -lokalisation und Metastasierung und ist daher in der onkologischen Diagnostik und Therapieplanung unverzichtbar. Wachsende staatliche Krebsvorsorgeprogramme und der Ausbau onkologischer Zentren fördern das Wachstum dieses Segments zusätzlich. Hochauflösende CT-Systeme werden umfassend für eine präzise und schnelle Krebsdiagnostik eingesetzt. Darüber hinaus unterstützen verbesserte Erstattungsmodelle in entwickelten Märkten wie Japan und Australien ein höheres Untersuchungsvolumen.

Das Segment der kardiovaskulären Anwendungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Herzerkrankungen und die steigende Nachfrage nach nicht-invasiven Koronarbildgebungsverfahren. Die CT-Angiographie wird aufgrund ihrer Schnelligkeit und hohen diagnostischen Genauigkeit immer häufiger für die rasche Herzdiagnostik eingesetzt. Zunehmende lebensstilbedingte Risikofaktoren und die alternde Bevölkerung in China und Indien tragen zu einer höheren Nachfrage nach kardialer Bildgebung bei. Technologische Fortschritte, die Niedrigdosis-Herzscans und eine schnellere Bildrekonstruktion ermöglichen, beschleunigen die Akzeptanz zusätzlich. Auch der Ausbau spezialisierter Herzzentren in der Region stärkt die Wachstumsaussichten dieses Segments.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Computertomographiegeräte im asiatisch-pazifischen Raum in Diagnosezentren, Kliniken, Krankenhäuser und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, vor allem aufgrund des hohen Patientenaufkommens, der Verfügbarkeit fortschrittlicher Bildgebungsinfrastruktur und der Investitionsmöglichkeiten in hochauflösende CT-Systeme. Große öffentliche und private Krankenhäuser führen ein breites Spektrum an Bildgebungsverfahren durch, darunter Trauma-, Onkologie- und Herz-Kreislauf-Untersuchungen. Staatliche Förderprogramme für Krankenhausmodernisierungen in Ländern wie China und Südkorea unterstützen die Modernisierung der Geräteausstattung zusätzlich. Krankenhäuser profitieren außerdem von integrierten IT-Systemen, die die Arbeitsabläufe in der Bildgebung und die Befundung optimieren. Darüber hinaus erhöht die Präsenz qualifizierter Radiologen und multidisziplinärer Teams die Auslastung der CT-Geräte.

Das Segment der Diagnosezentren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Expansion privater Klinikketten und die steigende Nachfrage nach ambulanten Diagnoseleistungen. Diagnosezentren bieten im Vergleich zu Krankenhäusern oft kostengünstigere und schnellere Bildgebungsverfahren und gewinnen dadurch immer mehr Patienten. Die zunehmende Urbanisierung und das steigende Gesundheitsbewusstsein tragen zu einem höheren Bedarf an Bildgebungsuntersuchungen in Metropolen und kleineren Städten bei. Viele Zentren investieren in Mittelschicht-Computertomographen, um ein optimales Verhältnis zwischen Kosten und Leistung zu erzielen. Darüber hinaus stärken Partnerschaften mit Krankenhäusern und Versicherungen ihre Rolle im regionalen Diagnoseökosystem.

Marktanalyse für Computertomographiegeräte im asiatisch-pazifischen Raum

- China dominierte den asiatisch-pazifischen Markt für Computertomographiegeräte mit dem größten Umsatzanteil von 38,6 % im Jahr 2025, unterstützt durch groß angelegte Krankenhausausbauprogramme, starke staatliche Gesundheitsreformen und die zunehmende Installation von High-End-CT-Systemen in Großstädten und Metropolen.

- Die Gesundheitsdienstleister in der Region legen großen Wert auf eine frühzeitige und präzise Krankheitsdiagnose, fortschrittliche Bildgebungsverfahren und die Integration KI-gestützter Rekonstruktionssoftware, um die klinischen Ergebnisse und die betriebliche Effizienz zu verbessern.

- Diese weitverbreitete Akzeptanz wird zudem durch die steigende Prävalenz chronischer Krankheiten, den Ausbau öffentlicher und privater Krankenhausnetze, die Verbesserung der Erstattungsstrukturen und den zunehmenden Fokus auf Präzisionsdiagnostik unterstützt, wodurch Computertomographiegeräte zu einem wichtigen Bestandteil der modernen Gesundheitsversorgung in der gesamten Region werden.

Einblick in den chinesischen Markt für Computertomographiegeräte

Der chinesische Markt für Computertomographiegeräte wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind die rasche Modernisierung der Gesundheitsinfrastruktur und hohe staatliche Investitionen in fortschrittliche diagnostische Bildgebungstechnologien. Krankenhäuser setzen zunehmend auf hochauflösende CT-Systeme, um die Früherkennung von Krebs, Herz-Kreislauf- und neurologischen Erkrankungen zu verbessern. Der wachsende Ausbau von Universitätskliniken und Reformen im öffentlichen Gesundheitswesen zur Verbesserung der Diagnosekapazitäten treiben die CT-Geräteindustrie zusätzlich an. Darüber hinaus trägt die zunehmende Integration KI-basierter Bildrekonstruktions- und Dosisoptimierungstechnologien maßgeblich zum Marktwachstum bei.

Einblick in den japanischen Markt für Computertomographiegeräte

Der japanische Markt für Computertomographiegeräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen, vor allem aufgrund der alternden Bevölkerung und der starken Nachfrage nach Früherkennung von Krankheiten. Die fortschrittliche Gesundheitsinfrastruktur des Landes und die hohe Verbreitung bildgebender Diagnostik begünstigen kontinuierliche Geräte-Upgrades. Japanische Gesundheitsdienstleister legen Wert auf Präzisionsdiagnostik und strahlungsarme Bildgebungstechnologien, um die Patientensicherheit zu erhöhen. Die Integration KI-gestützter CT-Systeme und kontinuierliche technologische Innovationen stärken das Marktwachstum in Krankenhäusern und Fachkliniken zusätzlich.

Einblick in den indischen Markt für Computertomographiegeräte

Der Markt für Computertomographiegeräte in Indien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasche Expansion privater Krankenhäuser und diagnostischer Klinikketten. Steigende Gesundheitsausgaben, die zunehmende Belastung durch chronische Krankheiten und der wachsende Medizintourismus fördern Investitionen in fortschrittliche Bildgebungssysteme. Staatliche Initiativen zur Modernisierung von Kreiskrankenhäusern und zur Verbesserung des Zugangs zu diagnostischen Leistungen im ländlichen Raum kurbeln die Nachfrage zusätzlich an. Die zunehmende Verbreitung von Mittelschicht-CT-Scannern aufgrund ihres guten Preis-Leistungs-Verhältnisses dürfte das Marktwachstum weiter beflügeln.

Markteinblicke für Computertomographiegeräte in Südkorea

Der südkoreanische Markt für Computertomographiegeräte wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die hohe technologische Kompetenz und die hohen Gesundheitsstandards des Landes. Die gut ausgebaute Krankenhausinfrastruktur und der Innovationsfokus fördern die Verbreitung fortschrittlicher hochauflösender CT-Systeme. Südkoreas Fokus auf Präzisionsmedizin und Früherkennungsprogramme trägt zu einem Anstieg der CT-Untersuchungen bei. Die Integration digitaler Gesundheitsplattformen und KI-gestützter Bildanalyse unterstützt das nachhaltige Marktwachstum zusätzlich.

Marktanteil von Computertomographiegeräten im asiatisch-pazifischen Raum

Die Branche der Computertomographiegeräte im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- General Electric Company (USA)

- Siemens Healthineers AG (Deutschland)

- Koninklijke Philips NV (Niederlande)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- FUJIFILM Holdings Corporation (Japan)

- United Imaging Healthcare Co., Ltd. (China)

- Neusoft Medical Systems Co., Ltd. (China)

- Hitachi, Ltd. (Japan)

- Samsung Medison Co., Ltd. (Südkorea)

- Mindray Medical International Limited (China)

- Carestream Health, Inc. (USA)

- Shimadzu Corporation (Japan)

- Allengers Medical Systems Limited (Indien)

- NeuroLogica Corp. (USA)

- Shenzhen Anke High Tech Co., Ltd. (China)

- Analogic Corporation (USA)

- Carestream Health Asien-Pazifik (USA)

- Planmeca Oy (Finnland)

- Allengers OEM Private Limited (Indien)

- Apollo Radiance Technologies (Indien)

Welche aktuellen Entwicklungen gibt es auf dem Markt für Computertomographiegeräte im asiatisch-pazifischen Raum?

- Im April 2025 nahm das Sengkang General Hospital in Singapur einen Photonenzähl-Computertomographen (NAEOTOM Alpha) von Siemens Healthineers in Betrieb. Dieser liefert im Vergleich zu herkömmlichen CT-Systemen Bilder mit submillimetergenauer Auflösung bei geringerer Strahlenbelastung und verbessert so die diagnostische Präzision in klinischen Anwendungen wie Kardiologie, Onkologie und neurovaskulärer Bildgebung.

- Im Januar 2025 stellte Royal Philips auf dem 23. Asiatisch-Ozeanischen Radiologiekongress (AOCR) 2025 in Chennai das KI-gestützte CT-System CT 5300 vor. Es verfügt über fortschrittliche KI-Tools für Diagnostik, interventionelle Eingriffe und Screening und zielt darauf ab, die Arbeitsabläufe effizienter zu gestalten und die Bildgebungssicherheit im asiatisch-pazifischen Gesundheitswesen zu erhöhen.

- Im Dezember 2024 stellte Philips auf der RSNA 2024-Konferenz das KI-gestützte CT-System CT 5300 vor. Es verfügt über den CT Smart Workflow mit KI-gesteuerten Tools, die die Strahlendosis und die Patientenpositionierungszeit in klinischen Bildgebungsumgebungen deutlich reduzieren und das Gerät als CT-Lösung der nächsten Generation positionieren.

- Im September 2024 führte Philips Korea den KI-gestützten CT-Scanner CT 5300 auf dem südkoreanischen Markt ein. Dieser wurde entwickelt, um die Produktivität von Radiologen zu steigern und diagnostische Arbeitsabläufe durch integrierte künstliche Intelligenz und fortschrittliche Bildgebungsfunktionen zu optimieren.

- Im Mai 2021 stellte Siemens Healthineers den hochauflösenden CT-Scanner Somatom X.ceed vor, ein neues System für präzise Diagnostik und schnelles Scannen in anspruchsvollen klinischen Umgebungen. Dies markierte einen frühen Innovationsschub im asiatisch-pazifischen Raum im Bereich der Mehrschicht-CT-Technologien.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.