Asia Pacific Consumer Electronics Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.55 Billion

USD

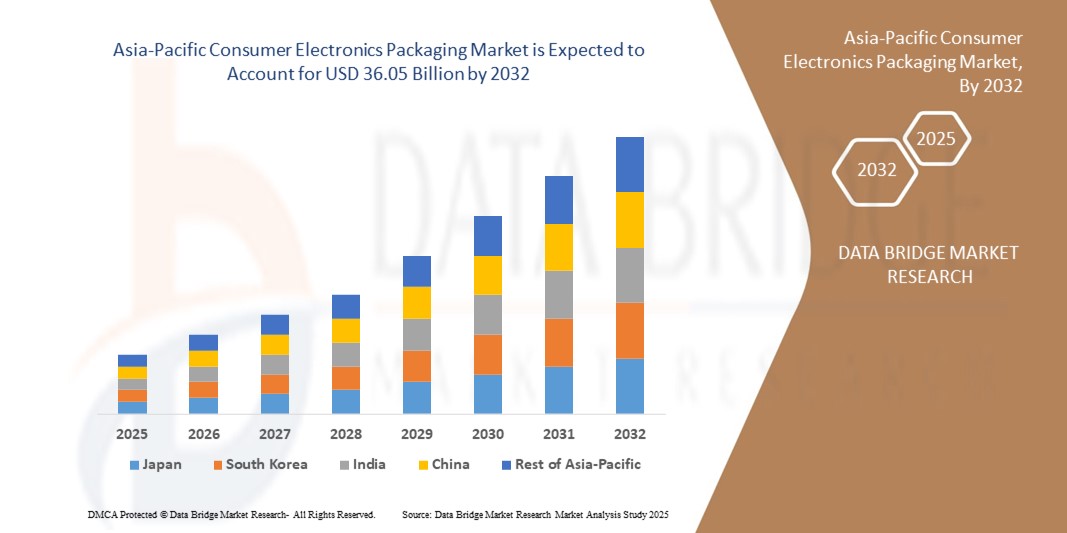

36.05 Billion

2024

2032

USD

12.55 Billion

USD

36.05 Billion

2024

2032

| 2025 –2032 | |

| USD 12.55 Billion | |

| USD 36.05 Billion | |

| % | |

|

Asia-Pacific Consumer Electronics Packaging Market Segmentation, By Type (Corrugated Boxes, Paperboard Boxes, Thermoformed Trays, Blister Packs und Clamshell, Protective Packaging, Bags, Sacks, Pouches, Filme, Foam Packaging, Air Bubble Pouches, and Others), Packaging Material (Plastic, Paper, Aluminium Foil, Cellulose und andere)

Asien-Pazifik Verbraucherelektronik Verpackungsmarkt Größe

- Die Asien-Pazifik-Verpackungsmarktgröße für Verbraucherelektronik wurde aufUSD 12,55 Milliarden in 2024und wird voraussichtlich erreichen36,05 Milliarden USD bis 2032, beiCAGR von 14,1%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils von der steigenden Nachfrage nach sicheren, langlebigen und nachhaltigen Verpackungslösungen zum Schutz empfindlicher Verbraucherelektronik während des Transports, der Lagerung und der Einzelhandelsanzeige getragen. Der zunehmende Vertrieb von Smartphones, Laptops, Wearables und Haushaltsgeräten treibt die Notwendigkeit innovativer Verpackungen an, die die Produktsicherheit gewährleistet und das Verbrauchererlebnis verbessert

- Darüber hinaus wird durch die zunehmende Einführung umweltfreundlicher Materialien wie Pappe, geformter Zellstoff und faserbasierte Verpackungen die Industrie umgestaltet, da die Hersteller auf regulatorische Drücke reagieren und Verbraucherpräferenzen verschieben. Diese konvergierenden Faktoren beschleunigen die Aufnahme fortschrittlicher und nachhaltiger Verpackungsformate und steigern damit das Wachstum der Industrie

Asien-Pazifik Consumer Electronics Verpackungsmarkt Analyse

- Die Verpackung der Unterhaltungselektronik umfasst eine Reihe von Materialien und Formaten, darunter Wellboxen, Blisterpackungen, Muscheln, thermogeformte Schalen, Schutzverpackungen und flexible Lösungen, die die Produkte vor Beschädigung, Staub und Feuchtigkeit schützen. Es spielt auch eine wichtige Rolle bei der Marken- und Verbraucherverlobung durch visuell ansprechende und funktionale Designs

- Die zunehmende Nachfrage nach Consumer-Elektronik-Verpackungen wird in erster Linie durch den schnellen Ausbau von E-Commerce, die zunehmende Elektronikproduktion und den verstärkten Fokus auf Recyclingfähigkeit und Nachhaltigkeit getrieben. Kontinuierliche Innovation in leichten, kostengünstigen und Premium-Verpackungsformaten verstärkt den starken Wachstumsausblick des Marktes in den entwickelten und Schwellenländern

- China dominierte den Markt für Verbraucherelektronik in 2024, aufgrund seiner starken Elektronik-Produktionsbasis, Großexporte und schnellen Einführung innovativer Verpackungstechnologien

- Indien wird voraussichtlich das am schnellsten wachsende Land auf dem Consumer-Elektronik-Verpackungsmarkt während der Prognosezeit aufgrund einer schnellen Urbanisierung, einer wachsenden Bevölkerung der Mittelklasse und einer steigenden Nachfrage nach Smartphones und anderen Konsumgeräten sein.

- Das Segment Kunststoff dominierte den Markt mit einem Marktanteil von 44,1% im Jahr 2024, aufgrund seiner Flexibilität, Leichtbaueigenschaften und starken Schutzfähigkeiten gegen Staub, Feuchtigkeit und Stöße. Kunststoffformate wie thermogeformte Schalen, Folien und Blisterpackungen werden aufgrund ihrer Vielseitigkeit und Wirtschaftlichkeit für mobile Geräte und Zubehör weit verbreitet. Die Anpassungsfähigkeit des Materials sowohl für primäre als auch für sekundäre Verpackungsformate macht es auch zur bevorzugten Wahl für Elektronikhersteller

Report Scope und Consumer Electronics Packaging Market Segmentation

| Attribute | Verbraucherelektronik Verpackung Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Asien-Pazifik

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Asia-Pacific Consumer Electronics Packaging Market Trends

Wachstum in der Konsumelektronik

- Das stetige Wachstum der Konsumelektronikbranche treibt die Nachfrage nach innovativen, schützenden und visuell ansprechenden Verpackungslösungen direkt voran. Mit steigenden Verkäufen von Smartphones, Laptops und Wearables investieren Marken zunehmend in Verpackungen, die sensible Geräte sichert und gleichzeitig Markenwert und Kunden-Unboxing-Erlebnisse steigert

- Zum Beispiel, Samsung und Apple haben beide neu gestaltete Verpackungen für ihre Smartphones, deutlich reduzieren die Verwendung von Kunststoff und übernehmen faserbasierte Designs. Diese Veränderungen spiegeln wider, wie führende Unternehmen Verpackungsinnovation mit Nachhaltigkeitszielen ausrichten und die Verbrauchernachfrage nach Premium-Unboxing-Erlebnissen zunehmend verpflegung

- Die Miniaturisierung elektronischer Geräte hat die Nachfrage nach kompakten, leichten und schützenden Verpackungsformaten geschaffen. Schockabsorbierende Einsätze, geformte Zellstoffschalen und recycelte Lösungen auf Papierbasis treten als Alternative zu Polystyrol oder Schaum auf, wodurch die Sicherheit während des Transports und der Lagerung ohne Zusatz von Schüttgut gewährleistet wird

- Nachhaltigkeit wird zu einem kritischen Trend, bei dem sich Unternehmen auf recycelbare und minimalistische Verpackungen verlagern. Dies entspricht den globalen Nachhaltigkeitsverpflichtungen und der Verbraucherpräferenz für umweltfreundliche Lösungen, indem Verpackungshersteller den Materialeinsatz optimieren und die Abfallerzeugung in Lieferketten reduzieren

- Technologische Fortschritte ermöglichen intelligentere Verpackungslösungen, wie z.B. Tamper-Evident-Dichtungen, QR-fähige Verpackungen und Tracking-Systeme, die Transparenz und Produkt-Authentizität verbessern. Solche Innovationen verbessern das Vertrauen der Verbraucher in die Authentizität der Elektronik und ermöglichen Unternehmen, das Inventarmanagement zu optimieren

- Insgesamt verwandelt das Wachstum der Consumer-Elektronik-Industrie Verpackungen in einen strategischen Differenzierer. Die Kombination von Sicherheits-, Nachhaltigkeits- und Branding-Anforderungen ist überzeugend, dass Marken innovative Designs annehmen und Verpackungen zu einem wesentlichen Faktor für die Wettbewerbspositionierung in diesem expandierenden Markt machen

Asien-Pazifik Consumer Electronics Packaging Market Dynamics

Fahrer

Ausbau des E-Commerce-Sektors

- Die rasante Expansion von E-Commerce-Plattformen hat sich als entscheidender Treiber für die Verpackung von Unterhaltungselektronik entwickelt. Mit mehr Verbrauchern, die online kaufen, hat sich die Nachfrage nach starken, tampersicheren und schützenden Verpackungen verstärkt, um eine sichere Lieferung von Lagern zu Kundenhäusern zu gewährleisten

- Zum Beispiel hat Amazon sein Programm „Frustration-Free Packaging“ eingeführt, um den Materialeinsatz zu minimieren und gleichzeitig eine hohe Produktsicherheit für die über seine Plattform versendete Elektronik zu gewährleisten. Diese Initiative unterstreicht, wie Verpackungsinnovationen im E-Commerce die Erwartungen der Industrie global umgestalten

- Der Anstieg des E-Commerce hat die Bedeutung von Verpackungsformaten erhöht, die Renditen und Schadensquoten reduzieren. Robuste Wellboxen, gepolsterte Einsätze und wasserdichte Außenschleimierungen werden zunehmend genutzt, um zerbrechliche elektronische Geräte bei grenzüberschreitenden Transport- und Ferntransporten zu sichern.

- Darüber hinaus hat die Umstellung auf Online-exklusive Elektronik-Starts und festliche Saisonverkäufe eine höhere Nachfrage auf skalierbare, leichte und funktionale Verpackungslösungen gestellt. Diese Nachfrage stellt eine rechtzeitige Lieferung sicher und optimiert Logistik und Kosteneffizienz für Hersteller und Einzelhändler gleichermaßen

- Die Erweiterung des E-Commerce verstärkt die Rolle der Verpackung bei der Bereitstellung von Sicherheit, Branding und effizientem Handling für die Elektronik. Dieser Trend sorgt dafür, dass Verpackungen integraler Bestandteil erfolgreicher Online-Handelsstrategien und langfristiger Kundenbindung bleiben

Zurückhaltung/Challenge

Produktvariabilität und Standardisierung

- Eine der größten Herausforderungen in der Consumer-Elektronik-Verpackung ist die breite Variabilität der Produktgrößen, Formen und Fragilitätsstufen. Die Vielfalt der Geräte, angefangen von verschleißfähigen bis zu großen Geräten, erschwert den Prozess der Gestaltung standardisierter und dennoch schützender Verpackungslösungen

- So hat sich Dell vor Herausforderungen gestellt, Nachhaltigkeitsziele mit den Schutzanforderungen an Verpackungen in seinem vielfältigen Produktportfolio auszugleichen, von leichten Laptops bis hin zu sperrigen Monitoren. Dies spiegelt den branchenweiten Kampf der Standardisierung wider, während die Catering-Funktionen für mehrere Gerätekategorien

- Die ständige Entwicklung elektronischer Geräte, die oft neue Formfaktoren und zerbrechliche Komponenten bringen, erfordert häufige Umgestaltung von Verpackungsformaten. Dies erhöht die Kosten für Hersteller und verlangsamt die Fähigkeit, Verpackungslösungen effizient über Produktpaletten zu skalieren

- Der Mangel an universellen Standards in Verpackungsmaterialien und Schutz-Benchmarken führt zu Unbeständigkeit in der Leistung, mit einigen Lösungen, die Geräte während des Versands nicht ausreichend schützen. Dieses Risiko kann zu höheren Renditen, erhöhten Logistikkosten und Kundenunzufriedenheit führen

- Die Behandlung der Produktvariabilität bei der Normung ist für die Industrie zunehmend kritisch. Das Erreichen dieses Gleichgewichts erfordert Investitionen in modulare Designs, nachhaltige Materialien, die an mehrere Produktkategorien anpassbar sind, und die Zusammenarbeit auf Branchenebene auf Schutz-Benchmarks, um sicherzustellen, dass die Verpackungsinnovation wirksam und skalierbar bleibt

Asia-Pacific Consumer Electronics Packaging Market Scope

Der Markt wird auf Basis von Typ, Verpackungsmaterial, Schicht, Technologie, Drucktechnik, Vertriebskanal und Anwendung segmentiert.

- Typ

Auf Basis des Typs wird der Verbraucherelektronik-Verpackungsmarkt in Wellboxen, Kartons, Tiefziehschalen, Blisterpackungen und Muschel, Schutzverpackungen, Beutel, Beutel, Beutel, Folien, Schaumverpackungen, Luftblasenbeutel und andere segmentiert. Das Segment Wellboxen dominierte den größten Marktanteil im Jahr 2024, der durch seine überlegene Stärke, Recyclierbarkeit und den breiten Einsatz für den Versand von sperrigen Elektroniken wie Fernseher, Desktops und Haushaltsgeräte getrieben wurde. Ihre Fähigkeit, Stapeldruck zu widerstehen und zerbrechliche Waren während des Ferntransports zu schützen, macht sie eine bevorzugte Wahl für die Hersteller. Der wachsende Fokus auf nachhaltige und leichte Verpackungen verstärkt ihre Dominanz, da Wellboxen Kosteneffizienz mit Haltbarkeit ausgleichen.

Das Blister-Packs und Muschel-Segment wird erwartet, dass die schnellste Wachstumsrate von 2025 bis 2032, durch steigende Adoption für Handys, Wearables und Zubehör-Verpackungen. Diese Lösungen bieten hervorragende Produktsichtbarkeit, Manipulationsbeständigkeit und Kompaktheit, so dass sie ideal für den Einzelhandel Display. Ihr transparentes Design verbessert die Verbraucherrezeption und reduziert die Diebstahl, und ihre Kompatibilität mit automatisierten Verpackungsprozessen unterstützt die Effizienz. Mit steigender Nachfrage nach Premium-Präsentation in der Unterhaltungselektronik wird erwartet, dass Blisterpackungen und Muscheln rasch expandieren.

- Durch Verpackungsmaterial

Auf Basis von Verpackungsmaterial wird der Markt in Kunststoff, Papier, Aluminiumfolie, Cellulose und andere segmentiert. Das Segment Kunststoff hielt 2024 den größten Marktanteil von 44,1%, was auf seine Flexibilität, seine Leichtbaueigenschaften und die starke Schutzfähigkeit gegen Staub, Feuchtigkeit und Stöße zurückzuführen ist. Kunststoffformate wie thermogeformte Schalen, Folien und Blisterpackungen werden aufgrund ihrer Vielseitigkeit und Wirtschaftlichkeit für mobile Geräte und Zubehör weit verbreitet. Die Anpassungsfähigkeit des Materials sowohl für primäre als auch für sekundäre Verpackungsformate macht es auch für Elektronikhersteller bevorzugt.

Das Papiersegment wird voraussichtlich die schnellste Wachstumsrate von 2025 bis 2032 beobachten, unterstützt durch steigende Nachfrage nach umweltfreundlichen und recycelbaren Verpackungsalternativen. Zunehmende Einschränkungen bei Einweg-Kunststoffen beschleunigen die Verschiebung in Richtung Pappe und geformte Zellstofflösungen in der Konsumelektronik. Papierbasierte Formate gewinnen aufgrund ihrer Nachhaltigkeit und biologischer Abbaubarkeit an Traktion für kleinere Elektronik und Zubehör. Mit kontinuierlichen Innovationen in beschichtetem und konstruiertem Pappe mit verbesserter Haltbarkeit und Feuchtigkeitsbeständigkeit wird das Segment für ein erhebliches Wachstum eingestellt.

- Von der Ebene

Auf Basis der Schicht wird der Markt in Primärverpackungen, Sekundärverpackungen und Tertiärverpackungen segmentiert. Das primäre Verpackungssegment dominierte den größten Umsatzanteil im Jahr 2024 aufgrund seiner direkten Rolle beim Schutz von Elektronik wie Smartphones, Kameras und Wearables vor Beschädigung, Staub und elektrostatischer Entladung. Primärverpackung verbessert auch das Verbrauchererlebnis durch attraktive unboxing Designs, die als Schlüsselmarkierungselement dienen. Die Hersteller investieren stark in schlanke, kompakte und schützende Designs und stärken die Marktposition des Segments.

Das sekundäre Verpackungssegment soll mit der schnellsten Rate von 2025 bis 2032 wachsen, angetrieben durch seine Bedeutung in der Schüttung, Logistik und Retail-Display. Corrugated Cartons und Multipacks, die in dieser Schicht verwendet werden, bieten einen effizienten Stacking, einen sicheren Transport und eine verbesserte Lagerhaltung im Einzelhandel. Mit dem Wachstum von E-Commerce und internationalen Sendungen ist die Nachfrage nach einer starken und dennoch leichten Sekundärverpackung gestiegen. Die zunehmende Übernahme von recycelbaren und nachhaltigen Sekundärmaterialien beschleunigt die Wachstumstrajektorie dieses Segments weiter.

- Von der Technik

Auf Basis der Technologie wird der Markt in aktive Verpackungen, intelligente Verpackungen, modifizierte atmosphärische Verpackungen, antimikrobielle Verpackungen, aseptische Verpackungen und andere segmentiert. Das geänderte Segment der atmosphärischen Verpackung dominierte 2024 den größten Umsatzanteil, da die empfindliche Elektronik vor Oxidations-, Feuchtigkeits- und mikrobiellen Risiken geschützt ist. Diese Technologie ist besonders wertvoll für Halbleiter und Präzisionsbauteile, die eine längere Haltbarkeit und Produktstabilität gewährleisten. Die Integration mit antistatischen Merkmalen verstärkt die Akzeptanz in der Elektronikindustrie.

Das intelligente Verpackungssegment soll die schnellste Wachstumsrate von 2025 bis 2032 aufzeichnen, die von der steigenden Annahme von Smart-Tags, Sensoren, QR-Codes und NFC-Funktionen angetrieben wird. Diese Technologien helfen bei der Bekämpfung von Fälschungen und ermöglichen Echtzeit-Tracking und Authentisierung, die in Elektronik-Zulieferketten zunehmend kritisch sind. Intelligente Verpackung verbessert auch das Verbraucherengagement durch die Bereitstellung von Produktdetails und Gebrauchsanweisungen. Der Trend zu vernetzten und nachverfolgbaren Verpackungslösungen treibt die schnelle Aufnahme dieses Segments voran.

- Durch Drucktechnik

Auf der Grundlage der Drucktechnik wird der Markt in Flexografik, Gravur und andere segmentiert. Das Flexodrucksegment dominierte den größten Marktanteil im Jahr 2024 aufgrund seiner Wirtschaftlichkeit, Anpassungsfähigkeit über mehrere Substrate und der Möglichkeit, qualitativ hochwertige Grafiken im Maßstab zu liefern. Weit verbreitet in Wellboxen und flexiblen Verpackungen, ermöglicht es einen schnellen Umschlag und unterstützt Branding-Bemühungen in der Unterhaltungselektronik. Die zunehmende Bedeutung der visuell ansprechenden Verpackung treibt die Nachfrage nach Flexolösungen weiter voran.

Das Gravur-Drucksegment wird erwartet, dass die schnellste Wachstumsrate von 2025 bis 2032, aufgrund seiner Fähigkeit, hochwertige Drucke mit feinen Detaillierung, metallischen Effekten und hochauflösenden Grafiken zu produzieren. Besonders bevorzugt ist es in High-End-Verpackungen für Unterhaltungselektronik, bei denen es um Luxuspräsentationen geht. Trotz höherer Kosten macht die gleichbleibende Qualität der Gravur in langen Produktionsläufen für Premiumverpackungen attraktiv. Die steigende Nachfrage nach Luxus- und ästhetischen Verpackungslösungen in der Elektronik soll das Segmentwachstum vorantreiben.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in E-Commerce, Supermärkte/Hypermärkte, Spezialgeschäfte und andere segmentiert. Das E-Commerce-Segment dominierte den größten Umsatzanteil im Jahr 2024, unterstützt durch die wachsende Popularität des Online-Shoppings für Smartphones, Laptops und Zubehör. Die Verpackung in diesem Kanal konzentriert sich auf die Produktsicherheit während des Transports, der Leichtbaustoffe und der verbraucherfreundlichen Einlagerungserfahrungen. Die rasante Durchdringung digitaler Einzelhandelsplattformen und die Bequemlichkeit der Heimlieferung stärken die Dominanz des Segments.

Das Segment Supermärkte und Hypermärkte wird voraussichtlich von 2025 bis 2032 am schnellsten ansteigen, da die Verbraucher vor dem Kauf zunehmend eine In-store-Auswertung der Elektronik bevorzugen. Regalfertige Verpackungen, Manipulationen und Premium-Displays sind in diesem Segment gefragt. Die Ausweitung der organisierten Einzelhandelsinfrastruktur in Schwellenländern bietet für diesen Kanal erhebliche Wachstumschancen. Verpackungsinnovation zur Verbesserung der Regalsicht wird seine Annahme weiter beschleunigen.

- Anwendung

Auf Basis der Anwendung wird der Markt in Mobiltelefone, Computer, TVs, DTH und Set-Top-Boxen, Musiksysteme, Drucker, Scanner und Fotokopiermaschinen, Spielkonsole und Spielzeug, Camcorder und Kamera, elektronische Wearables, digitale Medienadapter und andere segmentiert. Das Segment Handys dominierte den größten Umsatzanteil im Jahr 2024, angetrieben durch hohe Versandmengen und häufige Produkteinführungen. Verpackung für Smartphones betont Kompaktheit, Premium-Finishs und Schutzfunktionen, um Markenbild und Verbrauchererlebnis zu verbessern. Der kontinuierliche Innovationszyklus in der Smartphone-Branche hält die Nachfrage nach Verpackungen in diesem Segment stark.

Das Segment der elektronischen Wearables wird mit der schnellsten Rate von 2025 bis 2032 wachsen, die durch steigende Übernahme von Fitness-Trackern, Smartwatches und Gesundheitsmonitoring-Geräten betrieben wird. Tragbare Elektronik erfordert kompakte, leichte und nachhaltige Verpackungen, die auch Produktdesign und Ästhetik hervorhebt. Die zunehmende Fokussierung der Verbraucher auf Gesundheits- und Lifestyle-Produkte sowie eine rasche Innovation in der Wearable-Technologie treibt die Nachfrage nach spezialisierten Verpackungslösungen. Das Segment profitiert von einem starken Wachstum sowohl in Premium- als auch in Midrange-Verschleißkategorien.

Asien-Pazifik Verbraucherelektronik Verpackungsmarkt Regionale Analyse

- China dominierte den Consumer-Elektronik-Verpackungsmarkt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch seine starke Elektronik-Produktionsbasis, Großexporte und schnelle Einführung innovativer Verpackungstechnologien

- Die Dominanz des Landes wird durch das Vorhandensein von großen Consumer-Elektronik-Marken und Vertragsherstellern verstärkt, die hohe Mengen an Schutz, nachhaltiger und kostengünstiger Verpackung verlangen

- Die Steigerung des Inlandsverbrauchs von Smartphones, Laptops und Wearables erfordert eine Vielzahl von Verpackungsformaten. Starke Investitionen in intelligente Verpackungen und umweltfreundliche Materialien konsolidiert Chinas Führung auf dem regionalen Markt, während robustes E-Commerce-Wachstum seine Position weiter stärken

Japan Consumer Electronics Verpackungsmarkt Einblick

Der Japan-Markt wird von 2025 bis 2032 stetig wachsen, angetrieben durch seine fortschrittliche Elektronik und Betonung auf qualitativ hochwertige, präzise Verpackungslösungen. Die japanischen Hersteller übernehmen zunehmend hochwertige, kompakte und nachhaltige Verpackungen für Produkte wie Wearables, Kameras und Gaming-Konsolen. Der Markt profitiert von einer starken Nachfrage der Verbraucher nach innovativen Verpackungen, die Produktrezeptanz und Markenvertrauen verbessert. Mit steigendem Fokus auf recycelbare und biologisch abbaubare Materialien ist Japan in der umweltfreundlichen Verpackungsannahme führend. Die Zusammenarbeit zwischen lokalen Verpackungsunternehmen und globalen Elektronik-Marken verstärkt weiterhin ein stetiges Wachstum auf dem japanischen Markt.

Indien Verbraucherelektronik Verpackungsmarkt Einblick

Indien wird in den Jahren 2025–2032 den schnellsten CAGR im asiatisch-pazifischen Verbrauchselektronik-Verpackungsmarkt registrieren, der durch eine rasche Urbanisierung, eine wachsende Bevölkerung der Mittelklasse und eine steigende Nachfrage nach Smartphones und anderen Verbrauchergeräten getrieben wird. Das Wachstum der inländischen Elektronikfertigung unter Initiativen wie „Make in India“ hat die Notwendigkeit einer kostengünstigen und schützenden Verpackung deutlich erhöht. Die zunehmende E-Commerce-Pension beschleunigt die Einführung von langlebigen und leichten Verpackungsformaten. Der zunehmende Fokus auf Nachhaltigkeit und steigende Investitionen in papierbasierte und recycelbare Materialien prägen die Marktentwicklung. Die Erweiterung der Einzelhandelsnetze und Kooperationen mit globalen Verpackungsfirmen positionieren Indien als den am schnellsten wachsenden Markt in der Region.

Asia-Pacific Consumer Electronics Packaging Market Share

Die Konsumelektronik-Verpackungsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Smurfit Kappa Group (Irland)

- Mondi Group (Österreich)

- DS Smith (USA)

- WestRock (USA)

- Huhtamäki Oyj (Finnland)

- Amcor plc (Schweiz)

- Coveris Holdings S.A. (Luxemburg)

- Saica Group (Spanien)

- Seda Group (Italien)

- LGR Packaging (Frankreich)

Neueste Entwicklungen in Asien-Pazifik Consumer Electronics Packaging Market

- Im Februar 2025, Siemens Digital Industries Software führte einen automatisierten Workflow ein, der für die InFO-Verpackungstechnologie von TSMC zertifiziert ist und Innovator3D IC, Xpedition Package Designer, HyperLynx DRC und Calibre nmDRC Software integriert. Diese Weiterentwicklung stärkt die Position von Siemens im Halbleiterverpackungsdesign-Markt, indem sie eine effizientere und präzisere Chip-Skala-Integration ermöglicht. Der Start spiegelt die wachsende Nachfrage nach automatisierten, hochpräzisen elektronischen Verpackungslösungen wider, die Marktzeit für Halbleiterhersteller zu verbessern und den Wettbewerbsvorteil von Siemens in fortschrittlichen IC-Verpackungs-Workflows zu stärken.

- Im September 2024 hat die Scrona AG mit Electroninks zusammengearbeitet, um Materialien und Prozesse für die Halbleiterverpackung der nächsten Generation voranzutreiben, die sich auf Anwendungen wie RDL-Reparatur, Feinmetallisierung, Füllung und 3D-Verbindungen konzentrieren. Diese Zusammenarbeit mit gemeinsamer FuE in Zürich und Taiwan markiert einen bedeutenden Schritt in Richtung Miniaturisierung und Leistungssteigerung in der Chipverpackung. Durch die Kombination der EHD-Druckkopftechnologie von Scrona mit den fortschrittlichen Werkstoffen von Electroninks beschleunigt die Partnerschaft die Innovation in der Halbleiterfertigung, indem sie den Bedarf der Industrie an feineren Präzision und höheren Dichte-Verbindungen anspricht.

- Im Juli 2024 kündigte Google in seinem 2024 Green Report an, dass seine Pixel-Telefonverpackung jetzt 99% kunststofffrei ist und sowohl Verpackungsgewicht als auch Volumen um mehr als 50% reduziert. Diese Initiative wirkt sich deutlich auf den Consumer-Elektronik-Verpackungsmarkt aus, da Google den Übergang zu faserbasierten, nachhaltigen Alternativen führt. Der Umzug richtet sich an die Verpflichtung des Unternehmens, alle Kunststoffverpackungen bis 2025 zu beseitigen, neue Nachhaltigkeits-Benchmarks für die Smartphone-Industrie zu setzen und die Konkurrenten zu beeinflussen, um umweltfreundliche Praktiken in Premium-Geräteverpackungen zu übernehmen

- Im November 2023 enthüllte DS Smith neu gestaltete Verpackungen auf Papierbasis für die Philips-Hausgerätelinie von Versuni, die Produkte wie Luft- und Staubsauger abdecken. Das neue Design ersetzt traditionelle Schutzmaterialien durch Faserpuffer und enthält QR-Code-Anweisungen, die Minimierung der Tintennutzung während der Recyclierbarkeit. Diese Entwicklung stärkt die Rolle von DS Smith im nachhaltigen Verpackungsmarkt durch die Bereitstellung umweltfreundlicher, verbraucherorientierter Lösungen. Es unterstreicht, wie Innovation in faserbasierten Verpackungen sowohl regulatorische Drücke als auch die Nachfrage nach umweltfreundlicheren Alternativen in der Haushaltsgeräteverpackung anspricht

- Im Februar 2020 kooperierte Mondi mit Cartro, einem mexikanischen Wellpappe-Verpackungsunternehmen, um nachhaltige Wellpappe-Verpackungslösungen herzustellen. Mit dieser strategischen Partnerschaft konnte Mondi seinen Fußabdruck auf dem lateinamerikanischen Verpackungsmarkt durch die regionale Expertise von Cartro verbessern. Die Initiative unterstützt die wachsende Nachfrage nach recycelbaren Wellpappenverpackungen in Konsumgütern und Elektronik und trägt letztlich zum langfristigen Umsatzwachstum von Mondi bei und verstärkt ihr Engagement für zirkulare wirtschaftsorientierte Verpackungsinnovationen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.