Asia Pacific Containerized Data Center Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.19 Billion

USD

16.10 Billion

2025

2033

USD

4.19 Billion

USD

16.10 Billion

2025

2033

| 2026 –2033 | |

| USD 4.19 Billion | |

| USD 16.10 Billion | |

| % | |

|

Marktsegmentierung für containerisierte Rechenzentren im asiatisch-pazifischen Raum nach Angebot (Hardware und Dienstleistungen), Eigentumsform (Leasing und Outsourcing), Containergröße (20 Fuß, 40 Fuß und 60 Fuß), Containertyp (kundenspezifischer Container, kompakter All-in-One-Container und Standalone-Container), Unternehmensgröße (kleine und mittlere Unternehmen sowie große Unternehmen), Anwendung (Neubau, Bestandserweiterung sowie Modernisierung und Konsolidierung), Endnutzer (IT & Telekommunikation, Banken, Finanzdienstleistungen und Versicherungen (BFSI), Gesundheitswesen, Regierung, Einzelhandel & E-Commerce, Energie & Versorgung, Medien & Unterhaltung, Militär & Verteidigung, Bildung und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für containerisierte Rechenzentren im asiatisch-pazifischen Raum

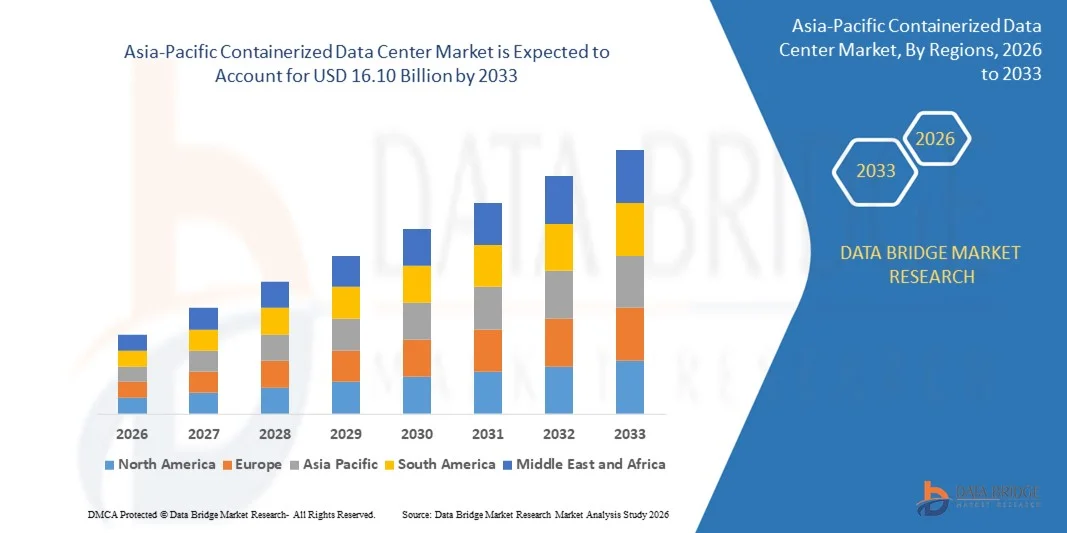

- Der Markt für containerisierte Rechenzentren im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 4,19 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 16,10 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,3 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach schnell einsetzbarer, skalierbarer IT-Infrastruktur und kürzeren Bauzeiten für Rechenzentren bei Unternehmen und Dienstleistern getrieben.

- Darüber hinaus beschleunigt die zunehmende Nutzung von Cloud Computing, Edge Computing und Initiativen zur digitalen Transformation in allen Branchen den Einsatz containerisierter Rechenzentren und unterstützt damit maßgeblich die gesamte Marktexpansion.

Marktanalyse für containerisierte Rechenzentren im asiatisch-pazifischen Raum

- Containerisierte Rechenzentren sind vorgefertigte, modulare Anlagen, die IT-Ausrüstung, Stromversorgung, Kühlung und Netzwerk in standardisierten Containern integrieren, um eine schnelle, flexible und effiziente Bereitstellung von Rechenzentren zu ermöglichen.

- Die wachsende Nachfrage nach containerisierten Rechenzentren wird in erster Linie durch den Bedarf an kosteneffektiver Infrastruktur, verbesserter Energieeffizienz und der Fähigkeit, die Rechenkapazität schnell an steigende Datenmengen und sich ändernde Geschäftsanforderungen anzupassen, angetrieben.

- China dominierte den Markt für containerisierte Rechenzentren im Jahr 2025 aufgrund der rasanten digitalen Transformation, des großflächigen Ausbaus der Cloud-Infrastruktur und starker Investitionen in die Rechenzentrumsentwicklung in allen wichtigen Branchen.

- Indien dürfte im Prognosezeitraum aufgrund der rasanten Digitalisierung, der zunehmenden Cloud-Nutzung und der steigenden Nachfrage nach Datenlokalisierung die am schnellsten wachsende Region im Markt für containerisierte Rechenzentren sein.

- Das Hardwaresegment dominierte den Markt mit einem Marktanteil von 62,9 % im Jahr 2025. Grund dafür war die hohe Nachfrage nach vorgefertigten IT-Infrastrukturkomponenten wie Servern, Kühlsystemen, Stromverteilungseinheiten und Netzwerkgeräten. Unternehmen bevorzugen hardwarezentrierte Implementierungen, um eine schnelle Einrichtung von Rechenzentren, eine vorhersehbare Leistung und kürzere Bauzeiten zu erreichen. Die Standardisierung containerisierter Hardwaremodule unterstützt zudem die Skalierbarkeit und effiziente Kapazitätsplanung in verschiedenen Branchen.

Berichtsumfang und Marktsegmentierung für containerisierte Rechenzentren

|

Attribute |

Wichtige Markteinblicke in containerisierte Rechenzentren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Trends auf dem asiatisch-pazifischen Markt für containerisierte Rechenzentren

Zunehmende Verbreitung modularer und vorgefertigter Rechenzentrumsinfrastruktur

- Ein wichtiger Trend im Markt für containerisierte Rechenzentren ist die zunehmende Nutzung modularer und vorgefertigter Infrastrukturen, um eine schnellere Bereitstellung und flexible Erweiterung der IT-Kapazitäten zu ermöglichen. Unternehmen verschiedenster Branchen entscheiden sich vermehrt für containerisierte Lösungen, um Platzmangel zu beheben, die Einrichtungszeiten zu verkürzen und die Komplexität herkömmlicher, stationärer Rechenzentren zu reduzieren.

- Schneider Electric bietet beispielsweise modulare, containerbasierte Rechenzentrumslösungen für Unternehmen und Colocation-Kunden an, die eine schnelle Skalierbarkeit und standardisierte Leistung benötigen. Diese vorgefertigten Systeme ermöglichen eine schnellere Inbetriebnahme und gewährleisten gleichzeitig eine gleichbleibende Strom- und Kühlleistung über alle Installationen hinweg.

- Die Nachfrage nach containerisierten Rechenzentren steigt, da Unternehmen flexible Infrastrukturen zur Unterstützung von Cloud-Diensten, datenintensiven Workloads und verteilten Rechenumgebungen benötigen. Modulare Architekturen ermöglichen es Betreibern, die Kapazität schrittweise zu skalieren, ohne den laufenden Betrieb zu beeinträchtigen.

- Telekommunikationsanbieter setzen auf containerisierte Rechenzentren, um die Anforderungen an Netzwerkverdichtung und Edge Computing zu erfüllen, wo schnelle Bereitstellung und Mobilität unerlässlich sind. Dieser Trend entspricht dem steigenden Bedarf an latenzarmer Verarbeitung in der Nähe der Endnutzer.

- Regierungs- und öffentliche Einrichtungen setzen ebenfalls auf vorgefertigte Rechenzentren, um digitale Dienste und Initiativen für intelligente Infrastrukturen zu unterstützen. Die standardisierte Natur containerbasierter Lösungen vereinfacht die Einhaltung von Vorschriften und ermöglicht eine vorhersehbare Leistung an mehreren Standorten.

- Der anhaltende Trend hin zu modularer Infrastruktur festigt die Position containerisierter Rechenzentren als bevorzugten Ansatz für Organisationen, die in modernen IT-Umgebungen Wert auf Geschwindigkeit, Skalierbarkeit und betriebliche Effizienz legen.

Marktdynamik von containerisierten Rechenzentren im asiatisch-pazifischen Raum

Treiber

Wachsende Nachfrage nach schnell einsetzbarer und skalierbarer IT-Infrastruktur

- Der steigende Bedarf an schnell einsetzbarer und skalierbarer IT-Infrastruktur ist ein wesentlicher Treiber des Marktes für containerisierte Rechenzentren, da Unternehmen nach schnelleren Möglichkeiten suchen, Initiativen zur digitalen Transformation zu unterstützen. Containerisierte Lösungen verkürzen die Aufbauzeit erheblich und ermöglichen es Unternehmen, schnell auf sich ändernde Workload-Anforderungen zu reagieren.

- IBM hat beispielsweise containerbasierte Rechenzentrumslösungen implementiert, um Unternehmenskunden zu unterstützen, die eine schnelle Bereitstellung von Cloud- und Analyse-Workloads benötigen. Diese Bereitstellungen ermöglichen es Unternehmen, ihre Rechenkapazität ohne langwierige Infrastrukturaufbauzyklen zu erweitern.

- Die zunehmende Verbreitung von Cloud Computing und datengetriebenen Anwendungen verstärkt die Nachfrage nach Infrastrukturen, die effizient skalierbar sind und gleichzeitig hohe Zuverlässigkeit gewährleisten. Containerisierte Rechenzentren bieten modulare Erweiterungsmöglichkeiten, die sich flexibel an schwankende Datenverarbeitungsanforderungen anpassen lassen.

- Branchen wie Banken, Finanzdienstleistungen und Versicherungen (BFSI) sowie IT und Telekommunikation sind auf skalierbare Infrastrukturen angewiesen, um steigende Transaktionsvolumina und Netzwerkverkehr zu bewältigen. Die Möglichkeit, containerisierte Einheiten schnell bereitzustellen, gewährleistet einen unterbrechungsfreien Betrieb und die Kontinuität der Dienste.

- Unternehmen legen zunehmend Wert auf flexible Infrastrukturen, um zukünftiges Wachstum und technologische Upgrades zu ermöglichen. Dieser anhaltende Bedarf an skalierbaren und schnell implementierbaren Lösungen treibt die Einführung containerisierter Rechenzentren weiter voran.

Zurückhaltung/Herausforderung

Hoher anfänglicher Kapitalbedarf und hohe Integrationskomplexität

- Der Markt für containerisierte Rechenzentren steht vor Herausforderungen im Zusammenhang mit hohen Anfangsinvestitionen und der komplexen Integration modularer Systeme in bestehende IT-Infrastrukturen. Containerisierte Lösungen reduzieren zwar die langfristigen Kosten, die anfänglichen Ausgaben für spezialisierte Hardware, Stromversorgungssysteme und Kühlinfrastruktur können jedoch erheblich sein.

- Beispielsweise erfordern großflächige Implementierungen von Unternehmen wie Huawei fortschrittliche Stromverteilungs- und Kühltechnologien sowie kundenspezifische Konfigurationen, was den anfänglichen Investitionsbedarf erhöht. Die Integration dieser Systeme in bestehende Rechenzentrumsumgebungen führt zu weiterer Komplexität.

- Organisationen stoßen häufig auf technische Herausforderungen im Zusammenhang mit der Interoperabilität mit bestehenden Netzwerkarchitekturen und Managementplattformen. Die Gewährleistung einer reibungslosen Integration erfordert qualifiziertes Personal und eine detaillierte Planung, was die Implementierungszeiten verzögern kann.

- Der Bedarf an Standortvorbereitung, Einhaltung gesetzlicher Bestimmungen und kundenspezifischen Konfigurationen erhöht die Komplexität der Implementierung zusätzlich. Diese Faktoren können kleinere Organisationen mit begrenzten technischen Kenntnissen von der Einführung abhalten.

- Die Balance zwischen hohen Leistungsanforderungen und Kosteneffizienz zu wahren, bleibt eine ständige Herausforderung für Marktteilnehmer. Die Überwindung von Integrations- und Investitionsbarrieren ist unerlässlich für eine breitere Akzeptanz containerisierter Rechenzentrumslösungen in verschiedenen Endnutzersegmenten.

Marktumfang für containerisierte Rechenzentren im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Angebot, Eigentumsverhältnissen, Containergröße, Containertyp, Unternehmensgröße, Anwendung und Endnutzer.

- Durch das Angebot

Basierend auf dem Angebot ist der Markt für containerisierte Rechenzentren in Hardware und Dienstleistungen unterteilt. Das Hardwaresegment dominierte 2025 mit einem Marktanteil von 62,9 % den größten Umsatzanteil. Treiber dieser Entwicklung war die hohe Nachfrage nach vorgefertigten IT-Infrastrukturkomponenten wie Servern, Kühlsystemen, Stromverteilungseinheiten und Netzwerkgeräten. Unternehmen bevorzugen hardwarebasierte Lösungen, um eine schnelle Einrichtung von Rechenzentren, eine vorhersehbare Leistung und kürzere Bauzeiten zu erreichen. Die Standardisierung containerisierter Hardwaremodule unterstützt zudem die Skalierbarkeit und effiziente Kapazitätsplanung in verschiedenen Branchen.

Der Dienstleistungssektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Installations-, Integrations-, Überwachungs- und Lebenszyklusmanagement-Dienstleistungen. Unternehmen verlassen sich zunehmend auf Dienstleister, um die betriebliche Komplexität zu bewältigen, die Energieeffizienz zu optimieren und die Einhaltung gesetzlicher Vorschriften sicherzustellen. Der Trend hin zu Managed- und Abonnementmodellen beschleunigt die Nutzung dieser Dienstleistungen sowohl in entwickelten als auch in Schwellenländern.

- Durch Eigentum

Basierend auf dem Eigentumsverhältnis ist der Markt in Leasing und Outsourcing unterteilt. Das Leasingsegment dominierte den Markt im Jahr 2025, bedingt durch Unternehmen, die ihre Investitionsausgaben optimieren und eine schnellere Bereitstellung ohne langfristige Infrastrukturverpflichtungen anstreben. Leasing ermöglicht es Organisationen, die Rechenzentrumskapazität schnell an schwankende Arbeitslasten anzupassen und gleichzeitig finanzielle Flexibilität zu wahren. Dieses Modell wird von IT-Dienstleistern und Unternehmen mit kurz- bis mittelfristigem Rechenzentrumsbedarf häufig genutzt.

Das Outsourcing-Segment wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, getrieben durch die steigende Nachfrage nach externem Rechenzentrumsmanagement. Outsourcing ermöglicht es Unternehmen, sich auf ihr Kerngeschäft zu konzentrieren und gleichzeitig spezialisiertes Know-how für den Rechenzentrumsbetrieb zu nutzen. Die zunehmende Komplexität von IT-Umgebungen und die steigende Nachfrage nach Hochverfügbarkeit sind Schlüsselfaktoren für diesen Trend.

- Nach Behältergröße

Basierend auf der Containergröße ist der Markt in 20-Fuß-, 40-Fuß- und 60-Fuß-Container unterteilt. Das Segment der 40-Fuß-Container erzielte 2025 den größten Umsatzanteil, da es ein optimales Verhältnis zwischen Kapazität, Mobilität und flexibler Einsatzmöglichkeit bietet. Diese Container werden aufgrund ihrer Fähigkeit, höhere IT-Lasten bei gleichzeitig hoher Transporteffizienz zu beherbergen, häufig für Unternehmens- und Colocation-Anwendungen eingesetzt. Ihre Kompatibilität mit standardisierter Logistikinfrastruktur fördert die Akzeptanz zusätzlich.

Das 60-Fuß-Segment dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach großflächiger und hochdichter Datenverarbeitung. Hyperscale-Betreiber und staatliche Projekte bevorzugen größere Container, um die Infrastruktur zu konsolidieren und die betriebliche Effizienz zu steigern. Auch der wachsende Bedarf an Edge- und modularer Erweiterung trägt zur steigenden Nachfrage nach größeren Containergrößen bei.

- Nach Containertyp

Basierend auf dem Containertyp ist der Markt in kundenspezifische Container, kompakte All-in-One-Container und Standalone-Container unterteilt. Das Segment der kundenspezifischen Container dominierte den Markt im Jahr 2025, angetrieben durch die Nachfrage von Unternehmen nach maßgeschneiderten Konfigurationen für Stromversorgung, Kühlung und Sicherheit. Kundenspezifische Lösungen ermöglichen es Unternehmen, containerisierte Rechenzentren an spezifische Workload-Anforderungen, regulatorische Standards und Standortbeschränkungen anzupassen. Diese Flexibilität macht kundenspezifische Container besonders attraktiv für kritische und geschäftskritische Anwendungen.

Das Segment der kompakten All-in-One-Container wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, begünstigt durch die zunehmende Verbreitung von Plug-and-Play-Rechenzentrumslösungen. Diese Container integrieren IT-, Kühlungs- und Stromversorgungssysteme in einem einzigen Gehäuse und ermöglichen so eine schnelle Bereitstellung und reduzierte Betriebskomplexität. Ihre Eignung für Edge Computing und entfernte Standorte beschleunigt das Wachstum zusätzlich.

- Nach Organisationsgröße

Basierend auf der Unternehmensgröße ist der Markt für containerisierte Rechenzentren in kleine und mittlere Unternehmen (KMU) sowie Großunternehmen unterteilt. Das Segment der Großunternehmen dominierte 2025 den Umsatzanteil, bedingt durch umfangreiche Datenverarbeitungsanforderungen und hohe Investitionskapazitäten. Großunternehmen setzen containerisierte Rechenzentren ein, um Initiativen zur digitalen Transformation, Cloud-Integration und Strategien zur Notfallwiederherstellung zu unterstützen. Ihr Fokus auf Skalierbarkeit und Zuverlässigkeit trägt maßgeblich zu ihrer Marktführerschaft bei.

Für den Bereich der kleinen und mittleren Unternehmen (KMU) wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch das zunehmende Bewusstsein für die Vorteile modularer Rechenzentren. KMU setzen auf containerbasierte Lösungen, um Vorlaufkosten zu senken, die IT-Agilität zu verbessern und wachsende digitale Workloads zu bewältigen. Die Verfügbarkeit kostengünstiger und skalierbarer Lösungen ist ein wesentlicher Wachstumstreiber für dieses Segment.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Greenfield-, Brownfield- sowie Modernisierungs- und Konsolidierungsprojekte unterteilt. Das Greenfield-Segment hatte 2025 den größten Marktanteil, getrieben durch steigende Investitionen in neue Rechenzentrumsinfrastruktur in Schwellen- und Industrieländern. Containerisierte Rechenzentren werden aufgrund ihrer schnellen Bereitstellung und ihres standardisierten Designs häufig in Greenfield-Projekten eingesetzt. Dieser Ansatz ermöglicht es Unternehmen, IT-Kapazitäten an neuen Standorten rasch aufzubauen.

Das Segment Upgrade und Konsolidierung wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, begünstigt durch die Modernisierung bestehender Rechenzentren. Unternehmen ersetzen zunehmend traditionelle Infrastrukturen durch containerisierte Module, um die Effizienz zu steigern und die Betriebskosten zu senken. Der Bedarf an der Konsolidierung fragmentierter IT-Umgebungen beschleunigt diese Entwicklung zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für containerisierte Rechenzentren in folgende Segmente unterteilt: IT & Telekommunikation, Banken, Finanzdienstleistungen und Versicherungen (BFSI), Gesundheitswesen, Behörden, Einzelhandel & E-Commerce, Energie & Versorgung, Medien & Unterhaltung, Militär & Verteidigung, Bildung und Sonstige. Das Segment IT & Telekommunikation wird den Markt im Jahr 2025 dominieren, angetrieben durch hohes Datenaufkommen, den Ausbau von Cloud-Diensten und die Einführung von 5G. Diese Organisationen benötigen eine skalierbare und ausfallsichere Infrastruktur, um einen kontinuierlichen Netzwerkbetrieb und Dienste mit geringer Latenz zu gewährleisten. Containerisierte Rechenzentren bieten diesem Sektor die Möglichkeit zur schnellen Erweiterung und effizienten Ressourcennutzung.

Der Gesundheitssektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung digitaler Patientenakten, Telemedizin und datenintensiver Diagnosetechnologien. Gesundheitsdienstleister setzen containerisierte Rechenzentren ein, um Datensicherheit, die Einhaltung gesetzlicher Bestimmungen und den unterbrechungsfreien Zugriff auf kritische Informationen zu gewährleisten. Die wachsende Bedeutung der Echtzeit-Datenverarbeitung trägt maßgeblich zum Wachstum dieses Segments bei.

Regionale Analyse des Marktes für containerisierte Rechenzentren im asiatisch-pazifischen Raum

- China dominierte den Markt für containerisierte Rechenzentren mit dem größten Umsatzanteil im Jahr 2025. Treiber dieser Entwicklung waren die rasante digitale Transformation, der massive Ausbau der Cloud-Infrastruktur und hohe Investitionen in die Rechenzentrumsentwicklung in allen wichtigen Branchen.

- Die starke staatliche Unterstützung für die digitale Infrastruktur, die zunehmende Nutzung von Cloud-Diensten und der wachsende Einsatz von Edge-Computing-Einrichtungen festigen Chinas Führungsrolle auf dem regionalen Markt.

- Die Präsenz bedeutender inländischer und globaler Technologieanbieter, groß angelegter Hyperscale-Rechenzentrumsprojekte und die steigende Nachfrage aus den Bereichen IT & Telekommunikation, Banken, Finanzdienstleistungen und Versicherungen (BFSI) sowie dem öffentlichen Sektor stärken Chinas dominante Position im Prognosezeitraum weiter. Ausweitung von Smart-City-Initiativen und der beschleunigte 5G-Ausbau fördern die breite Akzeptanz in städtischen und industriellen Regionen zusätzlich.

Einblick in den japanischen Markt für containerisierte Rechenzentren

Der japanische Markt wird voraussichtlich von 2026 bis 2033 stetig wachsen, gestützt durch seine fortschrittliche IT-Infrastruktur und den starken Fokus auf Datensicherheit und -zuverlässigkeit. Japanische Unternehmen setzen zunehmend auf containerisierte Rechenzentren, um Cloud Computing, Disaster Recovery und Edge-Lösungen zu unterstützen. Dies spiegelt den Fokus des Landes auf operative Resilienz wider. Die Nachfrage nach kompakten und energieeffizienten Containerlösungen steigt aufgrund von Platzmangel und hohen Immobilienkosten. Kontinuierliche Investitionen inländischer Technologieunternehmen und Kooperationen mit globalen Anbietern von Rechenzentrumslösungen stärken das stabile Marktwachstum. Japans Fokus auf Effizienz, Zuverlässigkeit und technologische Innovation untermauert seine starke regionale Position.

Einblick in den indischen Markt für containerisierte Rechenzentren

Indien wird im asiatisch-pazifischen Raum voraussichtlich zwischen 2026 und 2033 das schnellste jährliche Wachstum (CAGR) im Markt für containerisierte Rechenzentren verzeichnen. Treiber dieser Entwicklung sind die rasante Digitalisierung, die zunehmende Nutzung von Cloud-Diensten und die steigende Nachfrage nach Datenlokalisierung. Das Wachstum der Internetnutzung, des E-Commerce, der Fintech-Branche und digitaler Regierungsdienste beschleunigt den Bedarf an skalierbarer und schnell einsetzbarer Rechenzentrumsinfrastruktur. Containerisierte Rechenzentren gewinnen aufgrund ihrer Kosteneffizienz und kürzeren Bereitstellungszeiten an Bedeutung. Steigende Investitionen von Hyperscale-Cloud-Anbietern, der Ausbau von Edge-Rechenzentren und unterstützende digitale Initiativen der Regierung verbessern die Zugänglichkeit der Infrastruktur. Diese Faktoren positionieren Indien als den am schnellsten wachsenden Markt in der Region.

Marktanteil von containerisierten Rechenzentren im asiatisch-pazifischen Raum

Die Branche der containerisierten Rechenzentren wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- IBM Corporation (USA)

- Cisco (USA)

- Retex (Italien)

- Rittal GMBH & CO. KG (Deutschland)

- Huawei Technologies Co. Ltd. (China)

- Vertiv (USA)

- Datacenter United (Belgien)

- Canovate (Türkei)

- Delta Power Solutions (Taiwan)

- ATOS SE (Frankreich)

- ZTE Corporation (China)

- Fuji Electric Co. (Japan)

- RZ-Product GmbH (Deutschland)

- Schneider Electric (Frankreich)

- American Portwell Technology Inc. (USA)

- PCX Corporation LLC (USA)

Neueste Entwicklungen auf dem Markt für containerisierte Rechenzentren im asiatisch-pazifischen Raum

- Im August 2024 brachte Sustainable Metal Cloud (SMC), ein in Singapur ansässiger Anbieter von KI-Cloud-Lösungen und Nvidia-Partner, die HyperCubes auf den Markt – containerisierte GPU-Server mit fortschrittlicher Immersionskühlung. Durch das Eintauchen der Nvidia-basierten Server in synthetisches Öl erreichen die HyperCubes eine um 50 % höhere Energieeffizienz und 28 % niedrigere Installationskosten als herkömmliche luftgekühlte Systeme. Diese Innovation ermöglicht GPU-Hosting mit hoher Dichte, unerlässlich für KI-Workloads wie Nvidias Grace Blackwell-Plattform, und trägt gleichzeitig der wachsenden Nachfrage nach nachhaltiger, leistungsstarker Rechenzentrumsinfrastruktur Rechnung. SMC expandiert zudem nach Indien und Thailand und wird dabei von strategischen Partnern wie Nvidia, Deloitte und ST Telemedia unterstützt.

- Im Juli 2024 fusionierte Syla Solar Co., Ltd. im Rahmen einer sogenannten Absorptionsfusion mit ihrer Schwestergesellschaft Syla Biotech Corporation und bündelte deren Geschäftstätigkeiten unter der Marke Syla Solar. Syla Biotech, bekannt für seine vollständig mit erneuerbarer Energie betriebenen Container-Rechenzentren – darunter Projekte in der Präfektur Niigata –, wurde integriert, um Syla Solars Kompetenzen im Bereich nachhaltiger Infrastruktur zu stärken. Dieser strategische Schritt, unterstützt von Syla Technologies Co., Ltd., steht im Einklang mit den umfassenderen Bestrebungen der Gruppe in den Bereichen erneuerbare Energien und intelligente Infrastruktur und stärkt ihre Position im Markt für grüne Rechenzentren.

- Im März 2024 brachte Delta Electronics in Indien eine containerbasierte Rechenzentrumslösung auf den Markt, die für den schnellen Einsatz in Edge-Computing-Umgebungen konzipiert ist. Dieses vorgefertigte Plug-and-Play-System integriert wichtige Subsysteme wie USV, Stromverteilung, Kühlung und Batteriespeicher in eine kompakte, modulare Einheit. Aktuell wird das System über Netzstrom und Notstrombatterien versorgt. Delta plant jedoch, zukünftig erneuerbare Energiequellen einzusetzen, insbesondere für abgelegene oder netzunabhängige Standorte. Dieser Schritt entspricht dem regionalen Bestreben nach einer nachhaltigen und skalierbaren IT-Infrastruktur, insbesondere in den Telekommunikations- und IoT-intensiven Sektoren.

- Im November 2023 schlossen Sabey Data Centers und Eclairion eine Kooperation, um ihre globale Marktpräsenz auszubauen und fortschrittliche containerbasierte Rechenzentrumslösungen anzubieten. Eclairion mit Sitz in Paris ist auf ökologische, hochdichte modulare Rechenzentren spezialisiert, die speziell für KI- und HPC-Workloads entwickelt wurden, während Sabey über jahrzehntelange Erfahrung mit Multi-Tenant-Rechenzentrumsinfrastruktur verfügt. Durch die Zusammenarbeit können beide Unternehmen ihren Kunden weltweit flexible, nachhaltige und leistungsstarke Hosting-Lösungen anbieten – insbesondere solchen, die eine schnelle Bereitstellung und einen reduzierten CO₂-Fußabdruck anstreben.

- Im Oktober 2023 präsentierte Mitsubishi Heavy Industries, Ltd. (MHI) ein 12-Fuß-Container-Rechenzentrum der 40-kVA-Klasse mit einem Hybrid-Kühlsystem, das Immersionskühlung (25 kVA), Luftkühlung (8 kVA) und Wasserkühlung (8 kVA) kombiniert. Diese modulare Lösung ist für diverse Server-Workloads mit unterschiedlichen Leistungsdichten ausgelegt und eignet sich daher ideal für Edge Computing und Hochleistungsanwendungen. Das System erreichte bei 40 °C mit reiner Immersionskühlung einen PUE-Wert von nur 1,05 und in Kombination mit Luftkühlung sogar nur 1,14 – ein deutlicher Beweis für seine Energieeffizienz. Nach erfolgreichen Tests im Yokohama Hardtech Hub plant MHI die Markteinführung des Systems.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.