Markt für Fettersatzstoffe im asiatisch-pazifischen Raum, nach Typ (auf Kohlenhydratbasis, auf Proteinbasis und auf Fettbasis), Quelle (pflanzlich und tierisch), Kategorie (Clean Label und konventionell), Form (flüssig und trocken), Anwendung (Bäckereien, Milchprodukte, Saucen, Suppen und Dressings, Fertiggerichte, verarbeitete Lebensmittel, Süßwaren, verarbeitetes Fleisch , funktionelle Lebensmittel und andere), Land (China, Indien, Japan, Australien, Indonesien, Singapur, Südkorea, Malaysia, Thailand, Philippinen, restlicher asiatisch-pazifischer Raum), Branchentrends und Prognose bis 2029.

Marktanalyse und Einblicke: Markt für Fettersatzstoffe im asiatisch-pazifischen Raum

Marktanalyse und Einblicke: Markt für Fettersatzstoffe im asiatisch-pazifischen Raum

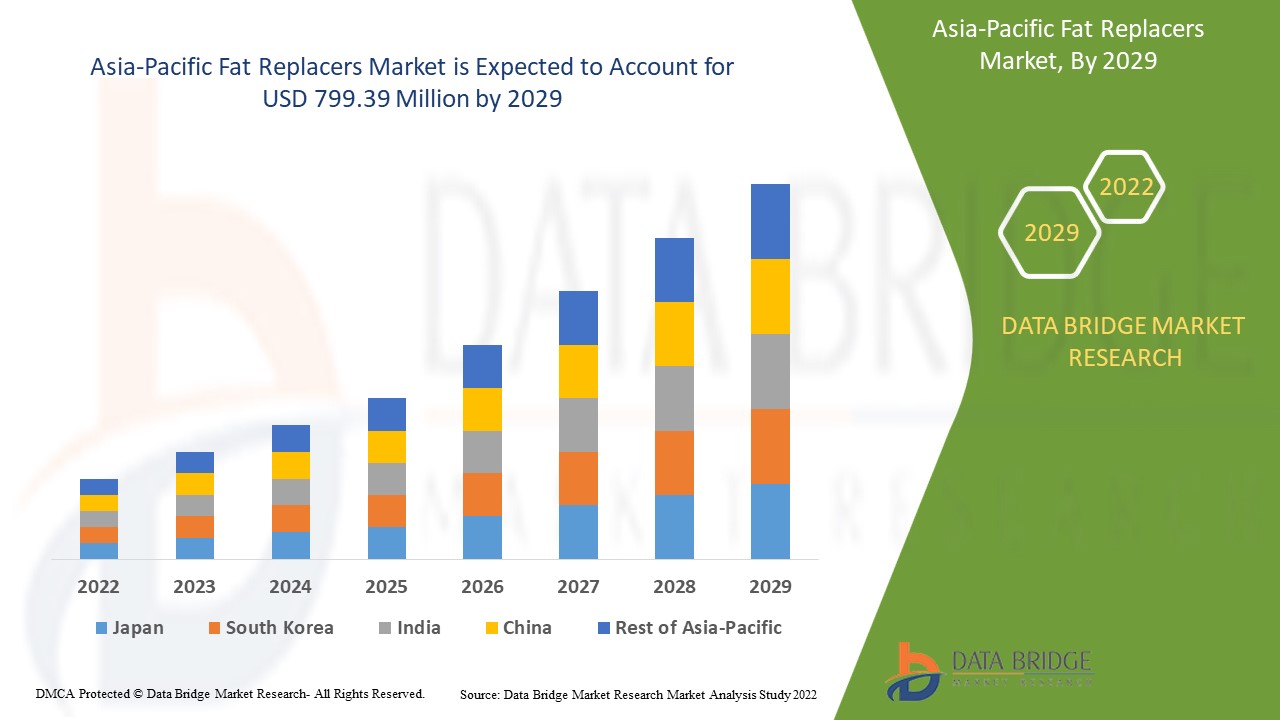

Der Markt für Fettersatzstoffe im asiatisch-pazifischen Raum dürfte im Prognosezeitraum 2022 bis 2029 deutlich wachsen. Data Bridge Market Research analysiert, dass der Markt im Prognosezeitraum 2022 bis 2029 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,8 % wächst und bis 2029 voraussichtlich 799,39 Millionen USD erreichen wird. Das Marktwachstum wird voraussichtlich von der zunehmenden Verwendung von Fettersatzstoffen in Backwaren, Milchprodukten und Tiefkühlprodukten angetrieben.

Fettersatzstoffe, auch Fettersatzstoffe genannt, sind Substanzen, die das gesamte oder einen Teil des Fetts in einer Diät ersetzen und dabei den gleichen Geschmack, die gleiche Textur und das gleiche Mundgefühl wie bei der ursprünglichen fettreichen Nahrung beibehalten. Fett ist keine einzelne Substanz, sondern eine Ansammlung verschiedener Substanzen, die aus einem Glycerinmolekül und drei einzelnen Fettsäuren bestehen . Es ist ein wesentlicher Bestandteil einer gesunden Ernährung. Es enthält die Bausteine für Prostaglandine, enthält essentielle Fettsäuren, hilft bei der Regulierung des Cholesterinstoffwechsels, transportiert fettlösliche Vitamine und Carotinoide durch den Körper und bietet neun Kalorien Energie pro Gramm.

Fettersatzstoffe sind Verbindungen, die als Fettersatz in einer Vielzahl von Lebensmitteln und Getränken verwendet werden. Die meisten Fettersatzstoffe sind neu formulierte Versionen bestehender Lebensmittelbestandteile (Stärke, Gummi, Zellulose und andere).

Fett ist in fast allen Lebensmitteln enthalten. Es verleiht dem Gericht, in dem es enthalten ist, eine besondere Textur, einen besonderen Geschmack und ein besonderes Aroma. Obwohl Fett lebensnotwendig ist, kann es gesundheitsschädlich sein, wenn es über den physiologischen Bedarf hinaus konsumiert wird. Eine fettreiche Ernährung erhöht das Risiko von Herzerkrankungen, Gewichtszunahme und verschiedenen Krebsarten. Die Verwendung von Fettersatzstoffen in Lebensmitteln ermöglicht die Beibehaltung der ursprünglichen Qualitätsmerkmale der Lebensmittel und vermeidet gleichzeitig die mit dem Fettkonsum verbundenen Risiken. Der Markt für Fettersatzstoffe wächst erheblich, da die Menschen sich zunehmend über übermäßigen Fettkonsum bewusst werden und ihr Gesundheitsbewusstsein wächst. Die zunehmende Teilnahme von Menschen an Programmen zur Gewichtsabnahme, die zunehmenden staatlichen Vorschriften zur Begrenzung des täglichen Fettkonsums und die zunehmende Verwendung von Fettersatzstoffen in Backwaren, Milchprodukten und Tiefkühlprodukten kurbeln das Wachstum des globalen Marktes für Fettersatzstoffe ebenfalls an. Der im Vergleich zu Fetten ungünstige Geschmack und die mit Fettersatzstoffen verbundenen Ernährungsprobleme werden das Wachstum des Marktes für Fettersatzstoffe im Prognosezeitraum jedoch voraussichtlich bremsen. Der zunehmende Konsum von Fertiggerichten und die Tatsache, dass immer mehr Menschen sich für eine milchfreie Ernährung entscheiden, sowie die verstärkte Forschung und Entwicklung von Fettersatzstoffen werden im Prognosezeitraum Chancen für den Markt schaffen. Die hohen Preise für Fettersatzprodukte und die negativen Auswirkungen von Fettersatzstoffen können jedoch eine große Herausforderung für den Markt darstellen.

Der Marktbericht für Fettersatzstoffe im asiatisch-pazifischen Raum enthält Einzelheiten zu Marktanteilen, neuen Entwicklungen und Produktpipeline-Analysen, den Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neu entstehende Umsatzbereiche, Änderungen der Marktvorschriften, Produktzulassungen, strategische Entscheidungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um die Analyse und das Marktszenario für Fettersatzstoffe zu verstehen, wenden Sie sich an Data Bridge Market Research, um ein Analyst Briefing zu erhalten. Unser Team hilft Ihnen dabei, eine Umsatzlösung zu entwickeln, mit der Sie Ihr gewünschtes Ziel erreichen.

Marktumfang und Marktgröße für Fettersatzstoffe im asiatisch-pazifischen Raum

Der Markt für Fettersatzstoffe im asiatisch-pazifischen Raum ist in fünf wichtige Segmente unterteilt, basierend auf Typ, Quelle, Kategorie, Form und Anwendung. Das Wachstum zwischen den Segmenten hilft Ihnen dabei, Wachstumsnischen und Strategien zur Marktbearbeitung zu analysieren und Ihre wichtigsten Anwendungsbereiche und die Unterschiede in Ihren Zielmärkten zu bestimmen.

- Der Markt für Fettersatzstoffe im asiatisch-pazifischen Raum ist nach Typ in kohlenhydratbasierte, proteinbasierte und fettbasierte Produkte unterteilt. Im Jahr 2022 wird das kohlenhydratbasierte Segment voraussichtlich den Markt für Fettersatzstoffe dominieren, da die Nachfrage nach kohlenhydratbasierten Fettersatzstoffen, die einige der Eigenschaften herkömmlicher Fette nachahmen, steigt.

- Der Markt für Fettersatzstoffe im asiatisch-pazifischen Raum ist nach Herkunft in pflanzliche und tierische Produkte unterteilt. Im Jahr 2022 wird das pflanzliche Segment voraussichtlich den Markt dominieren, da die Zahl der Veganer und Vegetarier weltweit wächst.

- Auf der Grundlage der Kategorien ist der Markt für Fettersatzstoffe im asiatisch-pazifischen Raum in Clean Label und konventionelle Produkte unterteilt. Im Jahr 2022 wird das Clean Label-Segment voraussichtlich den Markt für Fettersatzstoffe aufgrund des steigenden Verbrauchs von Clean Label-Zutaten dominieren.

- Auf der Grundlage der Form ist der Markt für Fettersatzstoffe im asiatisch-pazifischen Raum in flüssige und trockene Fettersatzstoffe unterteilt. Im Jahr 2022 wird das trockene Segment voraussichtlich den Markt für Fettersatzstoffe dominieren, da Fettersatzstoffe in trockener Form im Vergleich zu Fettersatzstoffen in flüssiger Form einfach zu verwenden und zu pflegen sind.

- Auf der Grundlage der Anwendung ist der Markt für Fettersatzstoffe im asiatisch-pazifischen Raum in Backwaren, Milchprodukte, Saucen, Suppen und Dressings, Fertiggerichte, verarbeitete Lebensmittel, Süßwaren, verarbeitetes Fleisch, funktionelle Lebensmittel und andere unterteilt. Im Jahr 2022 wird das Backwarensegment voraussichtlich den Markt für Fettersatzstoffe dominieren, da die Nachfrage nach gesunden Snacks mit reduziertem Fettgehalt steigt.

Das Trockensegment in China wird im Prognosezeitraum von 2022 bis 2029 voraussichtlich die höchste Wachstumsrate aufweisen, da der Verbrauch und die Produktion von Lebensmitteln, die Fettersatzstoffe verwenden, zunimmt. Das Trockensegment in Japan wächst aufgrund der zunehmenden Teilnahme von Menschen an Programmen zur Gewichtsabnahme stark. Indien ist das am schnellsten wachsende Land des asiatisch-pazifischen Marktes und das Trockensegment dominiert in diesem Land aufgrund des steigenden Gesundheitsbewusstseins der Menschen.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Markttrends auswirken. Datenpunkte wie Neuverkäufe, Ersatzverkäufe, demografische Daten des Landes, Regulierungsgesetze und Import-/Exportzölle sind einige der wichtigsten Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit von Marken aus dem asiatisch-pazifischen Raum und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen der Vertriebskanäle berücksichtigt.

Wachsende strategische Aktivitäten wichtiger Akteure zur Steigerung des Bewusstseins für Fettersatzstoffe kurbeln das Marktwachstum an

Der Markt für Fettersatzstoffe im asiatisch-pazifischen Raum bietet Ihnen außerdem eine detaillierte Marktanalyse für jedes Land, das in einem bestimmten Markt wächst. Darüber hinaus bietet er detaillierte Informationen zur Strategie der Marktteilnehmer und ihrer geografischen Präsenz. Die Daten sind für den historischen Zeitraum von 2010 bis 2019 verfügbar.

Wettbewerbsumfeld und Fettersatz Marktanteilsanalyse

Die Wettbewerbslandschaft des Marktes für Fettersatzstoffe im asiatisch-pazifischen Raum bietet Einzelheiten zu den einzelnen Wettbewerbern. Die enthaltenen Einzelheiten umfassen Unternehmensübersicht, Unternehmensfinanzen, erzielten Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Produktionsstandorte und -anlagen, Stärken und Schwächen des Unternehmens, Produkteinführung, Produkttestpipelines, Produktzulassungen, Patente, Produktbreite und -umfang, Anwendungsdominanz und Technologie-Lebenslinienkurve. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus des Unternehmens in Bezug auf den Markt für Fettersatzstoffe.

Die wichtigsten Unternehmen, die auf dem Markt für Fettersatzstoffe im asiatisch-pazifischen Raum tätig sind, sind Cargill, Incorporated, ULRICK&SHORT, Ingredion Incorporated, CP Kelco US, Inc, BENEO, Wilmar International Ltd, JELU-WERK J. Ehrler GmbH & Co. KG, Grain Processing Corporation, Corbion, Dupont, AVEBE, Ashland, Tate & Lyle, Kerry und andere inländische Unternehmen. Die Analysten von DBMR kennen die Stärken der Konkurrenz und erstellen für jeden Wettbewerber eine separate Wettbewerbsanalyse.

Darüber hinaus werden von den Unternehmen weltweit zahlreiche Verträge und Vereinbarungen initiiert, die das Wachstum des Marktes für Fettersatzstoffe im asiatisch-pazifischen Raum weiter beschleunigen.

Zum Beispiel,

- Im Oktober 2021 schloss Tate & Lyle einen Vertriebsvertrag mit IMCD ab, einem weltweit führenden Unternehmen im Bereich Verkauf, Marketing und Vertrieb von speziellen Lebensmittelzutaten und Aromen in Italien. Dieser Vertrag hat dem Unternehmen bei der regionalen Expansion geholfen.

Kooperationen, Produkteinführungen, Geschäftserweiterungen, Auszeichnungen und Anerkennungen, Joint Ventures und andere Strategien der Marktteilnehmer stärken die Präsenz der Unternehmen auf dem Markt für Fettersatzstoffe im Asien-Pazifik-Raum.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den Markt für Fettersatzstoffe im asiatisch-pazifischen Raum

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 TYP LEBENSLINIENKURVE

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 ANALYSE DES ANBIETERANTEILS

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 Markt für Fettersatzstoffe im asiatisch-pazifischen Raum: Wachstumsstrategien

4.2 Markt für Fettersatzstoffe im asiatisch-pazifischen Raum: Brancheneinblicke

5. Markt für Fettersatzstoffe im asiatisch-pazifischen Raum: regulatorischer Rahmen

5.1 FDA

5.1.1 KENNZEICHNUNGSVORSCHRIFTEN

5.1.2 OLESTRA

5.1.3 MALTODEXTRINE

5.1.4 ALLERGENKENNZEICHNUNG

5.2 EU

5.2.1 EU-ALLERGENKENNZEICHNUNG

5.2.2 Nährwertangaben in der EU

5.2.3 Gesundheitsbezogene Angabe der EU: „KOHLENHYDRATE TRAGEN ZUR ERHALTUNG EINER NORMALEN GEHIRNFUNKTION BEI“

5.2.4 Gesundheitsbezogene Angabe der EU: „Kohlenhydrat-Elektrolyt-Lösungen verbessern die Wasseraufnahme bei körperlicher Betätigung“

5.2.5 Gesundheitsbezogene Angabe der EU: „Kohlenhydrat-Elektrolyt-Lösungen können zur Aufrechterhaltung der Ausdauerleistung bei länger anhaltendem Ausdauertraining beitragen.“

5.2.6 Gesundheitsbezogene Angabe der EU: „Glykämische Kohlenhydrate tragen zur Wiederherstellung der normalen Muskelfunktion (Kontraktion) nach anstrengender körperlicher Betätigung bei.“

5.2.7 EU-SÄUGLINGSERNÄHRUNGSVERORDNUNG

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Steigerung des Bewusstseins der Bevölkerung für übermäßigen Fettkonsum

6.1.2 Wachsendes Gesundheitsbewusstsein der Bevölkerung

6.1.3 Zunahme der Teilnahme an Gewichtsreduktionsprogrammen

6.1.4 Zunehmende staatliche Vorschriften zur Begrenzung des täglichen Fettkonsums

6.1.5 Zunehmende Verwendung von Fettersatzstoffen in Backwaren, Milchprodukten und Tiefkühlprodukten

6.2 EINSCHRÄNKUNGEN

6.2.1 Ungünstiger Geschmack im Vergleich zu Fetten

6.2.2 Ernährungsprobleme im Zusammenhang mit Fettersatz

6.3 CHANCEN

6.3.1 Zunahme des Konsums von Fertiggerichten

6.3.2 Eine große Anzahl von Menschen steigt auf eine milchfreie Ernährung um

6.3.3 Zunahme der Forschung und Entwicklung von Fettersatzstoffen

6.4 HERAUSFORDERUNGEN

6.4.1 HOHE PREISE FÜR FETTERSATZPRODUKTE

6.4.2 NEBENWIRKUNGEN VON FETTERSATZMITTELN

7 Auswirkungen von COVID-19 auf den Markt für Fettersatzstoffe im asiatisch-pazifischen Raum

7.1 NACHWIRKUNGEN VON COVID-19 UND REGIERUNGSINITIATIVEN ZUR BELEBUNG DES MARKTES FÜR FETTERSATZSTOFFE IM ASIEN-PAZIFISCHEN RAUM

7.2 STRATEGISCHE ENTSCHEIDUNGEN FÜR HERSTELLER NACH COVID-19, UM WETTBEWERBSFÄHIGE MARKTANTEILE ZU GEWINNEN

7.3 AUSWIRKUNGEN AUF DEN PREIS

7.4 AUSWIRKUNGEN AUF DIE NACHFRAGE

7.5 AUSWIRKUNGEN AUF DIE LIEFERKETTE

7.6 SCHLUSSFOLGERUNG

8 Markt für Fettersatzstoffe im asiatisch-pazifischen Raum, nach Typ

8.1 ÜBERSICHT

8.2 KOHLENHYDRATE-BASIERT

8.2.1 STÄRKE

8.2.2 Zellulose

8.2.3 GUM

8.2.4 GELATINE

8.2.5 SONSTIGES

8.3 PROTEINBASIERT

8.3.1 Molkenprotein

8.3.2 Sojaprotein

8.3.3 Milcheiweiß

8.3.4 EIPROTEIN

8.3.5 SONSTIGES

8.4 AUF FETTBASIS

8.4.1 OLESTRA

8.4.2 Salatrim

8.4.3 CAPRENIN

8.4.4 SONSTIGES

9. Markt für Fettersatzstoffe im asiatisch-pazifischen Raum, nach Quelle

9.1 ÜBERSICHT

9.2 ANLAGE

9.3 TIER

10. Markt für Fettersatzstoffe im asiatisch-pazifischen Raum, nach Kategorie

10.1 ÜBERSICHT

10.2 Clean Label

10.3 KONVENTIONELL

11 Markt für Fettersatzstoffe im asiatisch-pazifischen Raum, nach Form

11.1 ÜBERBLICK

11.2 TROCKEN

11.3 FLÜSSIGKEIT

12 Markt für Fettersatzstoffe im asiatisch-pazifischen Raum, nach Anwendung

12.1 ÜBERSICHT

12.2 BÄCKEREI

12.2.1 BÄCKEREI, NACH PRODUKTART

12.2.1.1 BROT & BRÖTCHEN

12.2.1.2 KUCHEN, GEBÄCK & TRÜFFEL

12.2.1.3 Cookies & Kekse

12.2.1.4 Torten & Kuchen

12.2.1.5 BROWNIES

12.2.1.6 TORTILLA

12.2.1.7 SONSTIGES

12.2.2 BÄCKEREI, NACH ART

12.2.2.1 KOHLENHYDRATE-BASIERT

12.2.2.2 PROTEINBASIERT

12.2.2.3 AUF FETTBASIS

12.3 MILCHPRODUKTE

12.3.1 MILCHPRODUKTE NACH PRODUKTART

12.3.1.1 EISCREME

12.3.1.2 Joghurt

12.3.1.2.1 FRISCH

12.3.1.2.2 GEFROREN

12.3.1.3 MILCH

12.3.1.3.1 Normale verarbeitete Milch

12.3.1.3.2 Aromatisierte Milch

12.3.1.4 KÄSE

12.3.1.5 SONSTIGES

12.3.2 MILCHPRODUKTE NACH ART

12.3.2.1 KOHLENHYDRATE-BASIERT

12.3.2.2 PROTEINBASIERT

12.3.2.3 FETTBASIERT

12.4 Fertiggerichte

12.4.1 Convenience Food nach Produkttyp

12.4.1.1 TIEFKÜHLKOST

12.4.1.2 RTE

12.4.1.3 Konserven

12.4.1.4 NUDELN UND PASTA

12.4.1.5 GETREIDE & SNACKS

12.4.1.6 SONSTIGES

12.4.2 Fertiggerichte nach Art

12.4.2.1 KOHLENHYDRATBASIERT

12.4.2.2 PROTEINBASIERT

12.4.2.3 FETTBASIERT

12.5 VERARBEITETES FLEISCH

12.5.1 VERARBEITETES FLEISCH, NACH ART

12.5.1.1 KOHLENHYDRATE-BASIERT

12.5.1.2 PROTEINBASIERT

12.5.1.3 AUF FETTBASIS

12.6 SÜSSWAREN

12.6.1 SÜSSWAREN NACH PRODUKTART

12.6.1.1 SCHOKOLADE

12.6.1.2 Hartgekochte Süßigkeiten

12.6.1.3 Gummi und Gelees

12.6.1.4 SCHOKOLADENSIRUPE

12.6.1.5 Karamell- und Toffees

12.6.1.6 MINTS

12.6.1.7 SONSTIGES

12.6.2 SÜSSWAREN, NACH ART

12.6.2.1 KOHLENHYDRATE-BASIERT

12.6.2.2 PROTEINBASIERT

12.6.2.3 Fettbasiert

12.7 FUNKTIONALE LEBENSMITTEL

12.7.1 FUNKTIONALE LEBENSMITTEL NACH ART

12.7.1.1 Auf Kohlenhydratbasis

12.7.1.2 PROTEINBASIERT

12.7.1.3 AUF FETTBASIS

12.8 Soßen, Suppen und Dressings

12.8.1 Soßen, Suppen und Dressings nach Art

12.8.1.1 Auf Kohlenhydratbasis

12.8.1.2 PROTEINBASIERT

12.8.1.3 AUF FETTBASIS

12.9 GETRÄNKE

12.9.1 GETRÄNKE, NACH ART

12.9.1.1 Auf Kohlenhydratbasis

12.9.1.2 PROTEINBASIERT

12.9.1.3 AUF FETTBASIS

12.1 SONSTIGES

12.10.1 ANDERE, NACH TYP

12.10.1.1 Auf Kohlenhydratbasis

12.10.1.2 PROTEINBASIERT

12.10.1.3 AUF FETTBASIS

13 Markt für Fettersatzstoffe im asiatisch-pazifischen Raum, nach Regionen

13.1 ASIEN-PAZIFIK

13.1.1 CHINA

13.1.2 INDIEN

13.1.3 JAPAN

13.1.4 AUSTRALIEN

13.1.5 INDONESIEN

13.1.6 SINGAPUR

13.1.7 SÜDKOREA

13.1.8 MALAYSIA

13.1.9 THAILAND

13.1.10 PHILIPPINEN

13.1.11 RESTLICHER ASIEN-PAZIFIK-RAUM

14 Markt für Fettersatzstoffe im asiatisch-pazifischen Raum: Unternehmenslandschaft

14.1 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

15 SWOT-ANALYSE

16 FIRMENPROFIL

16.1 CARGILL, INCORPORATED

16.1.1 UNTERNEHMENSÜBERSICHT

16.1.2 Umsatzanalyse

16.1.3 UNTERNEHMENSAKTIENANALYSE

16.1.4 PRODUKTPORTFOLIO

16.1.5 JÜNGSTE ENTWICKLUNGEN

16.2 WILMAR INTERNATIONAL LTD

16.2.1 UNTERNEHMENSÜBERSICHT

16.2.2 UMSATZANALYSE

16.2.3 UNTERNEHMENSAKTIENANALYSE

16.2.4 PRODUKTPORTFOLIO

16.2.5 JÜNGSTE ENTWICKLUNG

16.3 DUPONT

16.3.1 UNTERNEHMENSÜBERSICHT

16.3.2 Umsatzanalyse

16.3.3 UNTERNEHMENSAKTIENANALYSE

16.3.4 PRODUKTPORTFOLIO

16.3.5 JÜNGSTE ENTWICKLUNG

16.4 INGREDION INCORPORATED

16.4.1 UNTERNEHMENSÜBERSICHT

16.4.2 Umsatzanalyse

16.4.3 UNTERNEHMENSAKTIENANALYSE

16.4.4 PRODUKTPORTFOLIO

16.4.5 JÜNGSTE ENTWICKLUNG

16.5 ASHLAND

16.5.1 UNTERNEHMENSÜBERSICHT

16.5.2 Umsatzanalyse

16.5.3 UNTERNEHMENSAKTIENANALYSE

16.5.4 PRODUKTPORTFOLIO

16.5.5 JÜNGSTE ENTWICKLUNG

16.6 CORBION

16.6.1 UNTERNEHMENSÜBERSICHT

16.6.2 Umsatzanalyse

16.6.3 PRODUKTPORTFOLIO

16.6.4 JÜNGSTE ENTWICKLUNGEN

16.7 KERRY

16.7.1 UNTERNEHMENSÜBERSICHT

16.7.2 Umsatzanalyse

16.7.3 PRODUKTPORTFOLIO

16.7.4 JÜNGSTE ENTWICKLUNGEN

16.8 CP KELCO US, INC.

16.8.1 UNTERNEHMENSÜBERSICHT

16.8.2 PRODUKTPORTFOLIO

16.8.3 JÜNGSTE ENTWICKLUNGEN

16.9 AVEBE

16.9.1 UNTERNEHMENSÜBERSICHT

16.9.2 PRODUKTPORTFOLIO

16.9.3 JÜNGSTE ENTWICKLUNG

16.1 TATE & LYLE

16.10.1 UNTERNEHMENSÜBERSICHT

16.10.2 UMSATZANALYSE

16.10.3 PRODUKTPORTFOLIO

16.10.4 NEUESTE ENTWICKLUNGEN

16.11 BENEO

16.11.1 UNTERNEHMENSÜBERSICHT

16.11.2 PRODUKTPORTFOLIO

16.11.3 JÜNGSTE ENTWICKLUNG

16.12 EPOGEE

16.12.1 UNTERNEHMENSÜBERSICHT

16.12.2 PRODUKTPORTFOLIO

16.12.3 JÜNGSTE ENTWICKLUNGEN

16.13 Getreideverarbeitungsgesellschaft

16.13.1 UNTERNEHMENSÜBERSICHT

16.13.2 PRODUKTPORTFOLIO

16.13.3 NEUE ENTWICKLUNG

16.14 JELU-WERK J. EHRLER GMBH & CO. KG

16.14.1 UNTERNEHMENSÜBERSICHT

16.14.2 PRODUKTPORTFOLIO

16.14.3 JÜNGSTE ENTWICKLUNGEN

16.15 ULRICK&SHORT

16.15.1 UNTERNEHMENSÜBERSICHT

16.15.2 PRODUKTPORTFOLIO

16.15.3 NEUESTE ENTWICKLUNGEN

17 FRAGEBOGEN

18 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: MARKT FÜR FETTERSATZSTOFFE IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 2: MARKT FÜR KOHLENHYDRATE IN FETTERSATZSTOFFEN IM ASIEN-PAZIFISCHEN RAUM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 3: MARKT FÜR KOHLENHYDRATE IN FETTERSATZSTOFFEN IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 4: MARKT FÜR PROTEINBASIERTE FETTERSATZSTOFFE IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 5: MARKT FÜR PROTEINBASIERTE FETTERSATZSTOFFE IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 6: MARKT FÜR FETTBASIERT IN FETTERSATZSTOFFEN IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 7: MARKT FÜR FETTBASIERT IN FETTERSATZSTOFFEN IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 8: MARKT FÜR FETTERSATZSTOFFE IM ASIEN-PAZIFIK-RAUM, NACH QUELLE, 2020–2029 (MILLIONEN USD)

TABELLE 9: ANLAGEN IM ASIEN-PAZIFIK-RAUM AUF DEM MARKT FÜR FETTERSATZ, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 10: Markt für Tierfutter in Fettersatzstoffen im asiatisch-pazifischen Raum, nach Regionen, 2020–2029 (Mio. USD)

TABELLE 11: MARKT FÜR FETTERSATZSTOFFE IM ASIEN-PAZIFIK-RAUM, NACH KATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 12: ASIEN-PAZIFIK – CLEAN LABEL IM MARKT FÜR FETTERSATZ, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 13: MARKT FÜR KONVENTIONELLE FETTERSATZSTOFFE IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 14: MARKT FÜR FETTERSATZSTOFFE IM ASIEN-PAZIFIK-RAUM, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 15: MARKT FÜR TROCKENFETTERSATZ IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 16: MARKT FÜR FLÜSSIG-FETT-ERSATZSTOFFE IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 17: MARKT FÜR FETTERSATZSTOFFE IM ASIEN-PAZIFIK-RAUM, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 18: MARKT FÜR BÄCKEREI IM ASIEN-PAZIFISCHEN FETTERSATZ, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 19: MARKT FÜR BÄCKEREIPRODUKTE IM ASIEN-PAZIFISCHEN RAUM ALS FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 20: BÄCKEREIMARKT IM ASIEN-PAZIFIK-RAUM FÜR FETTERSATZSTOFFE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 21: MILCHPRODUKTE IM MARKT FÜR FETTERSATZ IM ASIEN-PAZIFISCHEN RAUM, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 22: MILCHPRODUKTE IM MARKT FÜR FETTERSATZ IM ASIEN-PAZIFISCHEN RAUM, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 23 MARKT FÜR JOGHURT ALS FETTERSATZ IM ASIEN-PAZIFIK-RAUM, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 24: MARKT FÜR MILCH ALS FETTERSATZ IM ASIEN-PAZIFIK-RAUM, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 25: Markt für Milchprodukte im asiatisch-pazifischen Raum als Fettersatz, nach Typ, 2020–2029 (in Mio. USD)

TABELLE 26: MARKT FÜR FERTIGKEITEN ALS FETTERSATZ IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 27: MARKT FÜR FERTIGKEITEN IN DER ASIEN-PAZIFIKATION ALS FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 28: MARKT FÜR FERTIGKEITEN IN DER ASIEN-PAZIFIKATION ALS FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 29: MARKT FÜR VERARBEITETES FLEISCH IN FETTERSATZSTOFFEN IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 30: MARKT FÜR VERARBEITETES FLEISCH IN FETTERSATZSTOFFEN IM ASIEN-PAZIFIK-RAUM, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 31: MARKT FÜR SÜSSWAREN IN FETTERSATZSTOFFEN IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 32: MARKT FÜR SÜSSWAREN IN FETTERSATZSTOFFEN IM ASIEN-PAZIFIK-RAUM, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 33: MARKT FÜR SÜSSWAREN IN FETTERSATZSTOFFEN IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 34: MARKT FÜR FUNKTIONELLE LEBENSMITTEL ALS FETTERSATZ IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 35: MARKT FÜR FUNKTIONELLE LEBENSMITTEL ALS FETTERSATZ IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 36: MARKT FÜR SAUCEN, SUPPEN UND DRESSINGS IN FETTERSATZSTOFFEN IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 37: MARKT FÜR SAUCEN, SUPPEN UND DRESSINGS IN FETTERSATZSTOFFEN IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 38: GETRÄNKE IM MARKT FÜR FETTERSATZ IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 39: GETRÄNKE IM MARKT FÜR FETTERSATZ IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 40 ASIEN-PAZIFIK – ANDERE MARKTTEILNEHMER FÜR FETTERSATZSTOFFE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 41: ANDERE MARKTTEILNEHMER FÜR FETTERSATZ IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 42: MARKT FÜR FETTERSATZSTOFFE IM ASIEN-PAZIFIK-RAUM, NACH LÄNDERN, 2020–2029 (MIO. USD)

TABELLE 43: MARKT FÜR FETTERSATZSTOFFE IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 44: Markt für Fettsäuren auf Kohlenhydratbasis im asiatisch-pazifischen Raum, nach Typ, 2020–2029 (in Mio. USD)

TABELLE 45: Markt für proteinbasierte Fettersatzstoffe im asiatisch-pazifischen Raum, nach Typ, 2020–2029 (MIO. USD)

TABELLE 46: MARKT FÜR FETTBASIERT IN FETTERSATZSTOFFEN IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 47: MARKT FÜR FETTERSATZ IM ASIEN-PAZIFIK-RAUM, NACH QUELLE, 2020–2029 (MIO. USD)

TABELLE 48: MARKT FÜR FETTERSATZSTOFFE IM ASIEN-PAZIFIK-RAUM, NACH KATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 49: MARKT FÜR FETTERSATZ IM ASIEN-PAZIFIK-RAUM, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 50: MARKT FÜR FETTERSATZSTOFFE IM ASIEN-PAZIFIK-RAUM, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 51: MARKT FÜR BÄCKEREI IM ASIEN-PAZIFISCHEN FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 52: BÄCKEREIMARKT IM ASIEN-PAZIFISCHEN FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 53: Milchprodukte im asiatisch-pazifischen Raum auf dem Markt für Fettersatzstoffe, nach Produkttyp, 2020–2029 (in Mio. USD)

TABELLE 54: MARKT FÜR JOGHURT ALS FETTERSATZ IM ASIEN-PAZIFIK-RAUM, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 55: Asien-Pazifik-Markt für Milch als Fettersatz, nach Produkttyp, 2020–2029 (in Mio. USD)

TABELLE 56: MILCHPRODUKTE IM MARKT FÜR FETTERSATZ IM ASIEN-PAZIFISCHEN RAUM, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 57: MARKT FÜR FERTIGKEITEN IN FETTERSATZSTOFFEN IM ASIEN-PAZIFIK-RAUM, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 58: MARKT FÜR FERTIGKEITEN IN FETTERSATZSTOFFEN IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 59 – MARKT FÜR VERARBEITETES FLEISCH IN FETTERSATZSTOFFEN IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 60: ASIEN-PAZIFIK – MARKT FÜR SÜSSWAREN IN FETTERSATZSTOFFEN, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 61: MARKT FÜR SÜSSWAREN IN FETTERSATZSTOFFEN IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 62: MARKT FÜR FUNKTIONELLE LEBENSMITTEL ALS FETTERSATZ IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 63: MARKT FÜR SAUCEN, SUPPEN UND DRESSINGS IM ASIEN-PAZIFISCHEN FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 64: GETRÄNKE IM MARKT FÜR FETTERSATZ IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 65: ANDERE MARKTTEILNEHMER FÜR FETTERSATZ IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 66 CHINA-MARKT FÜR FETTERSATZSTOFFE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 67 CHINA-MARKT FÜR KOHLENHYDRATE IN FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 68 CHINA-MARKT FÜR PROTEINBASIERTE FETTERSATZSTOFFE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 69 CHINA-MARKT FÜR FETTBASIERT IN FETTERSATZSTOFFEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 70 CHINA-MARKT FÜR FETTERSATZSTOFFE, NACH QUELLE, 2020–2029 (MILLIONEN USD)

TABELLE 71 CHINA-MARKT FÜR FETTERSATZSTOFFE, NACH KATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 72 CHINA-MARKT FÜR FETTERSATZSTOFFE, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 73 CHINA-MARKT FÜR FETTERSATZSTOFFE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 74 CHINA-MARKT FÜR BÄCKEREI IM FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 75 CHINA-MARKT FÜR BÄCKEREI IM FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 76 CHINA: TILCHPRODUKTE AUF DEM MARKT FÜR FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 77 CHINA-MARKT FÜR JOGHURT ALS FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 78 CHINA-MARKT FÜR MILCH IN FETTERSATZSTOFFEN, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 79 CHINA: MILCHPRODUKTE AUF DEM MARKT FÜR FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 80 CHINA-MARKT FÜR CONVENIENCE FOOD IN FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 81 CHINA-MARKT FÜR CONVENIENCE FOOD IN FETTERSATZSTOFFEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 82 CHINA-MARKT FÜR VERARBEITETES FLEISCH IN FETTERSATZSTOFFEN, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 83 CHINA-MARKT FÜR SÜSSWAREN IN FETTERSATZSTOFFEN, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 84 CHINA-MARKT FÜR SÜSSWAREN IN FETTERSATZSTOFFEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 85 CHINA: MARKT FÜR FUNKTIONALE LEBENSMITTEL ALS FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 86: MARKT FÜR CHINA-SAUCEN, SUPPEN UND DRESSINGS IM FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 87 CHINA: GETRÄNKE IM FETTERSATZMARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 88 CHINA – ANDERE MARKTPARTNER FÜR FETTERSATZSTOFFE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 89: INDISCHER MARKT FÜR FETTERSATZSTOFFE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 90: INDISCHER MARKT FÜR KOHLENHYDRATE IN FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 91 INDISCHER MARKT FÜR PROTEINBASIERTE FETTERSATZSTOFFE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 92: INDISCHER MARKT FÜR FETTBASIERT IN FETTERSATZSTOFFEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 93: INDISCHER MARKT FÜR FETTERSATZSTOFFE, NACH QUELLE, 2020–2029 (MIO. USD)

TABELLE 94: INDISCHER MARKT FÜR FETTERSATZSTOFFE, NACH KATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 95: INDISCHER MARKT FÜR FETTERSATZSTOFFE, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 96: INDISCHER MARKT FÜR FETTERSATZSTOFFE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 97 INDISCHER MARKT FÜR BÄCKEREI IM FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 98 INDISCHER MARKT FÜR BÄCKEREI IM FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 99: INDISCHE TILCHPRODUKTE AUF DEM MARKT FÜR FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 100: INDISCHER MARKT FÜR JOGHURT IM FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 101 INDISCHER MARKT FÜR MILCH ALS FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 102: INDISCHER MARKT FÜR MILCHPRODUKTE AUF DEM FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 103 INDISCHER MARKT FÜR CONVENIENCE FOOD IN FETTERSATZSTOFFEN, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 104 INDISCHER MARKT FÜR CONVENIENCE FOOD IN FETTERSATZSTOFFEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 105 INDISCHER MARKT FÜR VERARBEITETES FLEISCH IN FETTERSATZSTOFFEN, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 106 INDISCHER MARKT FÜR SÜSSWAREN IM FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 107 INDISCHER MARKT FÜR SÜSSWAREN ALS FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 108 INDISCHER MARKT FÜR FUNKTIONELLE LEBENSMITTEL ALS FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 109 INDISCHER MARKT FÜR SAUCEN, SUPPEN UND DRESSINGS IM FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 110: INDISCHER MARKT FÜR GETRÄNKE IM FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 111 INDIEN – ANDERE MARKTTEILNEHMER FÜR FETTERSATZSTOFFE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 112 JAPANISCHER MARKT FÜR FETTERSATZSTOFFE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 113 JAPANISCHER MARKT FÜR KOHLENHYDRATE IN FETTERSATZSTOFFEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 114 JAPANISCHER MARKT FÜR PROTEINBASIERTE FETTERSATZSTOFFE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 115 JAPANISCHER MARKT FÜR FETTBASIERT IN FETTERSATZSTOFFEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 116 JAPANISCHER MARKT FÜR FETTERSATZSTOFFE, NACH QUELLE, 2020–2029 (MILLIONEN USD)

TABELLE 117 JAPANISCHER MARKT FÜR FETTERSATZSTOFFE, NACH KATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 118 JAPANISCHER MARKT FÜR FETTERSATZSTOFFE, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 119 JAPANISCHER MARKT FÜR FETTERSATZSTOFFE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 120 JAPANISCHE BÄCKEREI AUF DEM MARKT FÜR FETTERSATZSTOFFE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 121 JAPANISCHE BÄCKEREI AUF DEM MARKT FÜR FETTERSATZSTOFFE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 122 JAPANISCHE MILCHPRODUKTE AUF DEM MARKT FÜR FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 123 JAPANISCHER MARKT FÜR JOGHURT IM FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 124 JAPANISCHER MARKT FÜR MILCH IN FETTERSATZSTOFFEN, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 125 JAPANISCHER MARKT FÜR MILCHPRODUKTE AUF DEM FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 126 JAPANISCHER MARKT FÜR FERTIGERZEUGNISSE IM FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 127 JAPANISCHER MARKT FÜR CONVENIENCE FOOD IN FETTERSATZSTOFFEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 128 JAPANISCHER MARKT FÜR VERARBEITETES FLEISCH IN FETTERSATZSTOFFEN, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 129 JAPANISCHER MARKT FÜR SÜSSWAREN IM FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 130 JAPANISCHER MARKT FÜR SÜSSWAREN IM FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 131 JAPANISCHER MARKT FÜR FUNKTIONALE LEBENSMITTEL ALS FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 132: JAPANISCHER MARKT FÜR SAUCEN, SUPPEN UND DRESSINGS AUF DEM FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 133 JAPANISCHER MARKT FÜR GETRÄNKE AUF DEM FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 134 JAPANISCHE ANDERE MARKTPARTNER FÜR FETTERSATZSTOFFE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 135: AUSTRALISCHER MARKT FÜR FETTERSATZSTOFFE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 136 AUSTRALISCHER MARKT FÜR KOHLENHYDRATE IN FETTERSATZSTOFFEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 137 AUSTRALISCHER MARKT FÜR PROTEINBASIERTE FETTERSATZSTOFFE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 138 AUSTRALISCHER MARKT FÜR FETTBASIERT IN FETTERSATZSTOFFEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 139 AUSTRALISCHER MARKT FÜR FETTERSATZSTOFFE, NACH QUELLE, 2020–2029 (MIO. USD)

TABELLE 140 AUSTRALISCHER MARKT FÜR FETTERSATZSTOFFE, NACH KATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 141 AUSTRALISCHER MARKT FÜR FETTERSATZSTOFFE, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 142 AUSTRALISCHER MARKT FÜR FETTERSATZSTOFFE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 143 AUSTRALISCHER MARKT FÜR BÄCKEREI IM FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 144 AUSTRALISCHER MARKT FÜR BÄCKEREI IM FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 145: AUSTRALISCHE TILCHPRODUKTE AUF DEM MARKT FÜR FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 146 AUSTRALISCHER MARKT FÜR JOGHURT ALS FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 147 AUSTRALISCHER MARKT FÜR MILCH ALS FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 148 AUSTRALISCHER MARKT FÜR MILCHPRODUKTE AUF DEM FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 149 AUSTRALISCHER MARKT FÜR FERTIGKEITSGERICHTE ALS FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 150 AUSTRALISCHER MARKT FÜR FERTIGKEITSGERICHTE ALS FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 151 AUSTRALISCHER MARKT FÜR VERARBEITETES FLEISCH IN FETTERSATZSTOFFEN, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 152 AUSTRALISCHER MARKT FÜR SÜSSWAREN IM FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 153 AUSTRALISCHER MARKT FÜR SÜSSWAREN IM FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 154 AUSTRALISCHER MARKT FÜR FUNKTIONELLE LEBENSMITTEL ALS FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 155 AUSTRALISCHER MARKT FÜR SAUCEN, SUPPEN UND DRESSINGS IN FETTERSATZSTOFFEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 156: AUSTRALISCHER MARKT FÜR GETRÄNKE IM FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 157 AUSTRALIEN – ANDERE MARKTTEILNEHMER FÜR FETTERSATZSTOFFE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 158 INDONESISCHER MARKT FÜR FETTERSATZSTOFFE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 159 INDONESISCHER MARKT FÜR KOHLENHYDRATE IN FETTERSATZSTOFFEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 160 INDONESISCHER MARKT FÜR PROTEINBASIERTE FETTERSATZSTOFFE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 161 INDONESISCHER MARKT FÜR FETTBASIERT IN FETTERSATZSTOFFEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 162 INDONESISCHER MARKT FÜR FETTERSATZSTOFFE, NACH QUELLE, 2020–2029 (MILLIONEN USD)

TABELLE 163 INDONESISCHER MARKT FÜR FETTERSATZSTOFFE, NACH KATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 164 INDONESISCHER MARKT FÜR FETTERSATZSTOFFE, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 165 INDONESISCHER MARKT FÜR FETTERSATZSTOFFE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 166 INDONESISCHER MARKT FÜR BÄCKEREI IM FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 167 INDONESISCHER MARKT FÜR BÄCKEREI IM FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 168 INDONESISCHE TILCHPRODUKTE AUF DEM MARKT FÜR FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 169 INDONESISCHER MARKT FÜR JOGHURT IM FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 170 INDONESISCHER MARKT FÜR MILCH IN FETTERSETZUNGSMITTELN, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 171 INDONESISCHER MARKT FÜR MILCHPRODUKTE AUF DEM FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 172 INDONESISCHER MARKT FÜR FERTIGKEITSGERICHTE ALS FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 173 INDONESISCHER MARKT FÜR CONVENIENCE FOOD IN FETTERSATZSTOFFEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 174 INDONESISCHER MARKT FÜR VERARBEITETES FLEISCH IN FETTERSATZSTOFFEN, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 175 INDONESISCHER MARKT FÜR SÜSSWAREN IM FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 176 INDONESISCHER MARKT FÜR SÜSSWAREN IM FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 177 INDONESISCHER MARKT FÜR FUNKTIONELLE LEBENSMITTEL IM FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 178 INDONESISCHER MARKT FÜR SAUCEN, SUPPEN UND DRESSINGS IM FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 179: INDONESISCHER MARKT FÜR GETRÄNKE IM FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 180 INDONESIEN – ANDERE MARKTTEILNEHMER FÜR FETTERSATZSTOFFE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 181 MARKT FÜR FETTERSATZSTOFFE IN SINGAPUR, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 182 SINGAPUR – MARKT FÜR KOHLENHYDRATE IN FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 183 SINGAPUR – MARKT FÜR PROTEINBASIERTE FETTERSATZSTOFFE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 184 SINGAPUR – MARKT FÜR FETTBASIERT IN FETTERSATZSTOFFEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 185 MARKT FÜR FETTERSATZSTOFFE IN SINGAPUR, NACH QUELLE, 2020–2029 (MILLIONEN USD)

TABELLE 186 MARKT FÜR FETTERSATZSTOFFE IN SINGAPUR, NACH KATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 187 MARKT FÜR FETTERSATZSTOFFE IN SINGAPUR, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 188 MARKT FÜR FETTERSATZSTOFFE IN SINGAPUR, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 189 SINGAPUR – BÄCKEREI AUF DEM MARKT FÜR FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 190 SINGAPUR: BÄCKEREI AUF DEM MARKT FÜR FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 191 SINGAPURISCHE MILCHPRODUKTE AUF DEM MARKT FÜR FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 192 SINGAPUR-MARKT FÜR JOGHURT IM FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 193 SINGAPUR-MARKT FÜR MILCH IN FETTERSATZSTOFFEN, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 194 SINGAPUR: MILCHPRODUKTE AUF DEM MARKT FÜR FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 195 SINGAPUR-MARKT FÜR FERTIGKEITSGERICHTE IM FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 196 SINGAPUR – MARKT FÜR CONVENIENCE FOOD IN FETTERSATZSTOFFEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 197 SINGAPUR – MARKT FÜR VERARBEITETES FLEISCH IN FETTERSATZSTOFFEN, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 198 SINGAPUR – SÜSSWAREN IM MARKT FÜR FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 199 SINGAPUR – SÜSSWAREN IM FETTERSATZMARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 200 SINGAPUR: MARKT FÜR FUNKTIONALE LEBENSMITTEL IM FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 201 SINGAPUR – MARKT FÜR SAUCEN, SUPPEN UND DRESSINGS IM FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 202 GETRÄNKE AUF DEM MARKT FÜR FETTERSATZ IN SINGAPUR, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 203 SINGAPUR – ANDERE MARKTTEILNEHMER FÜR FETTERSATZSTOFFE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 204 SÜDKOREANISCHER MARKT FÜR FETTERSATZSTOFFE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 205 SÜDKOREANISCHER MARKT FÜR KOHLENHYDRATE IN FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 206 SÜDKOREANISCHER MARKT FÜR PROTEINBASIERTE FETTERSATZSTOFFE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 207 SÜDKOREANISCHER MARKT FÜR FETTBASIERT IN FETTERSATZSTOFFEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 208 SÜDKOREANISCHER MARKT FÜR FETTERSATZSTOFFE, NACH QUELLE, 2020–2029 (MILLIONEN USD)

TABELLE 209 SÜDKOREANISCHER MARKT FÜR FETTERSATZSTOFFE, NACH KATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 210 SÜDKOREANISCHER MARKT FÜR FETTERSATZSTOFFE, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 211 SÜDKOREANISCHER MARKT FÜR FETTERSATZSTOFFE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 212 SÜDKOREA – BÄCKEREIMARKT FÜR FETTERSATZSTOFFE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 213 SÜDKOREA: BÄCKEREI AUF DEM MARKT FÜR FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 214 SÜDKOREA: TILCHPRODUKTE AUF DEM MARKT FÜR FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 215 SÜDKOREANISCHER MARKT FÜR JOGHURT ALS FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 216 SÜDKOREANISCHER MARKT FÜR MILCH ALS FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 217 SÜDKOREANISCHER MARKT FÜR MILCHPRODUKTE AUF DEM FETTERSATZ, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 218 SÜDKOREANISCHER MARKT FÜR FERTIGKEITSGERICHTE ALS FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 219 SÜDKOREANISCHER MARKT FÜR FERTIGERSATZSTOFFE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 220 SÜDKOREANISCHER MARKT FÜR VERARBEITETES FLEISCH IN FETTERSATZSTOFFEN, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 221 SÜDKOREANISCHER MARKT FÜR SÜSSWAREN IM FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 222 SÜDKOREANISCHER MARKT FÜR SÜSSWAREN IM FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 223 SÜDKOREANISCHER MARKT FÜR FUNKTIONELLE LEBENSMITTEL ALS FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 224 SÜDKOREANISCHER MARKT FÜR SAUCEN, SUPPEN UND DRESSINGS IN FETTERSATZSTOFFEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 225 SÜDKOREANISCHER MARKT FÜR GETRÄNKE IM FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 226 SÜDKOREA – ANDERE MARKTTEILNEHMER FÜR FETTERSATZSTOFFE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 227 MALAYSISCHER MARKT FÜR FETTERSATZSTOFFE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 228 MALAYSISCHE MARKT FÜR KOHLENHYDRATE IN FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 229 MALAYSISCHE EIWEISSBASIERTE MARKT FÜR FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 230 MALAYSISCHE FETTBASIERT IN FETTERSATZSTOFFEN, NACH TYP, 2020-2029 (MILLIONEN USD)

TABELLE 231 MALAYSISCHER MARKT FÜR FETTERSATZSTOFFE, NACH QUELLE, 2020–2029 (MILLIONEN USD)

TABELLE 232 MALAYSISCHER MARKT FÜR FETTERSATZSTOFFE, NACH KATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 233 MALAYSISCHE MARKT FÜR FETTERSATZSTOFFE, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 234 MALAYSISCHER MARKT FÜR FETTERSATZSTOFFE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 235 MALAYSISCHE BÄCKEREI IM MARKT FÜR FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 236 MALAYSISCHE BÄCKEREI IM MARKT FÜR FETTERSATZSTOFFE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 237: MALAYSISCHE TILCHPRODUKTE AUF DEM MARKT FÜR FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 238 MALAYSISCHE MARKT FÜR JOGHURT IM FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 239 MALAYSISCHE MILCH IN FETTERSATZSTOFFEN, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 240 MALAYSISCHE MILCHPRODUKTE AUF DEM MARKT FÜR FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 241 MALAYSISCHE FERTIGKEITEN IM MARKT ALS FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 242 MALAYSISCHE MARKT FÜR FERTIGKEITSGERICHTE ALS FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 243 MALAYSISCHE MARKT FÜR VERARBEITETES FLEISCH IN FETTERSATZSTOFFEN, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 244 MALAYSISCHE SÜSSWAREN IM MARKT FÜR FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 245 MALAYSISCHE SÜSSWAREN IM FETTERSATZMARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 246 MALAYSISCHE FUNKTIONELLE LEBENSMITTEL IM FETTERSATZMARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 247 MALAYSISCHE SAUCEN, SUPPEN UND DRESSINGS IM FETTERSATZMARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 248 MALAYSISCHE GETRÄNKE IM MARKT FÜR FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 249 MALAYSIA – ANDERE MARKTTEILNEHMER FÜR FETTERSATZSTOFFE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 250: THAILANDS MARKT FÜR FETTERSATZSTOFFE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 251 THAILAND – MARKT FÜR KOHLENHYDRATE IN FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 252 THAILAND – MARKT FÜR PROTEINBASIERTE FETTERSATZSTOFFE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 253 THAILAND – MARKT FÜR FETTBASIERT IN FETTERSATZSTOFFEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 254 THAILAND-MARKT FÜR FETTERSATZSTOFFE, NACH QUELLE, 2020–2029 (MILLIONEN USD)

TABELLE 255: THAILANDS MARKT FÜR FETTERSATZSTOFFE, NACH KATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 256 THAILAND-MARKT FÜR FETTERSATZSTOFFE, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 257 THAILAND-MARKT FÜR FETTERSATZSTOFFE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 258 THAILAND: BÄCKEREI IM MARKT FÜR FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 259 THAILAND: BÄCKEREI IM MARKT FÜR FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 260 THAILAND: TILCHPRODUKTE AUF DEM MARKT FÜR FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 261 THAILAND – JOGHURT IM FETTERSATZMARKT, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 262 THAILAND: MARKT FÜR MILCH ALS FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 263 THAILAND: MILCHPRODUKTE AUF DEM MARKT FÜR FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 264 THAILAND – MARKT FÜR CONVENIENCE FOOD IN FETTERSATZSTOFFEN, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 265 THAILAND – MARKT FÜR CONVENIENCE FOOD IN FETTERSATZSTOFFEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 266 THAILAND – MARKT FÜR VERARBEITETES FLEISCH IN FETTERSATZSTOFFEN, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 267 THAILAND – SÜSSWAREN IM FETTERSATZMARKT, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 268 THAILAND – SÜSSWAREN IM FETTERSATZMARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 269 THAILAND – MARKT FÜR FUNKTIONELLE LEBENSMITTEL ALS FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 270 THAILAND – MARKT FÜR SAUCEN, SUPPEN UND DRESSINGS IM FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 271 THAILAND: GETRÄNKE IM MARKT FÜR FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 272 THAILAND – ANDERE MARKTTEILNEHMER FÜR FETTERSATZSTOFFE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 273 MARKT FÜR FETTERSATZSTOFFE AUF DEN PHILIPPINEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 274: PHILIPPINEN – MARKT FÜR KOHLENHYDRATE IN FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 275: PHILIPPINEN – MARKT FÜR PROTEINBASIERTE FETTERSATZSTOFFE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 276 PHILIPPINEN – MARKT FÜR FETTBASIERT IN FETTERSATZSTOFFEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 277: PHILIPPINEN-MARKT FÜR FETTERSATZ, NACH QUELLE, 2020–2029 (MILLIONEN USD)

TABELLE 278: PHILIPPINEN-MARKT FÜR FETTERSATZSTOFFE, NACH KATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 279: PHILIPPINEN-MARKT FÜR FETTERSATZ, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 280 MARKT FÜR FETTERSATZSTOFFE AUF DEN PHILIPPINEN, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 281 PHILIPPINISCHE BÄCKEREI AUF DEM MARKT FÜR FETTERSATZSTOFFE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 282 PHILIPPINISCHE BÄCKEREI AUF DEM MARKT FÜR FETTERSATZSTOFFE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 283 PHILIPPINISCHE MILCHPRODUKTE AUF DEM MARKT FÜR FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 284 PHILIPPINEN – MARKT FÜR JOGHURT IM FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 285 PHILIPPINEN – MARKT FÜR MILCH IN FETTERSATZSTOFFEN, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 286 PHILIPPINISCHER MARKT FÜR MILCHPRODUKTE AUF DEM FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 287 PHILIPPINEN – MARKT FÜR FERTIGKEITSGERICHTE IM FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 288 PHILIPPINEN – MARKT FÜR FERTIGKEITSGERICHTE IM FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 289 PHILIPPINEN – MARKT FÜR VERARBEITETES FLEISCH IN FETTERSATZSTOFFEN, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 290 PHILIPPINISCHER MARKT FÜR SÜSSWAREN IM FETTERSATZ, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 291 PHILIPPINISCHER MARKT FÜR SÜSSWAREN IM FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 292 PHILIPPINEN – MARKT FÜR FUNKTIONELLE LEBENSMITTEL IM FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 293 PHILIPPINEN – MARKT FÜR SAUCEN, SUPPEN UND DRESSINGS IM FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 294 PHILIPPINEN: GETRÄNKE IM MARKT FÜR FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 295 PHILIPPINEN – ANDERE MARKTTEILNEHMER FÜR FETTERSATZ, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 296 RESTLICHER MARKT FÜR FETTERSATZSTOFFE IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2020–2029 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNG 1: MARKT FÜR FETTERSATZSTOFFE IM ASIEN-PAZIFIK-RAUM: SEGMENTIERUNG

ABBILDUNG 2: MARKT FÜR FETTERSATZ IM ASIEN-PAZIFIK-RAUM: DATENTRIANGULATION

ABBILDUNG 3: MARKT FÜR FETTERSATZSTOFFE IM ASIEN-PAZIFIK-RAUM: DROC-ANALYSE

ABBILDUNG 4: MARKT FÜR FETTERSATZSTOFFE IM ASIEN-PAZIFIK-RAUM: ANALYSE ASIEN-PAZIFIK VS. REGIONAL

ABBILDUNG 5: MARKT FÜR FETTERSATZSTOFFE IM ASIEN-PAZIFIK-RAUM: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: MARKT FÜR FETTERSATZSTOFFE IM ASIEN-PAZIFIK-RAUM: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7: MARKT FÜR FETTERSATZSTOFFE IM ASIEN-PAZIFIK-RAUM: RASTER DER DBMR-MARKTPOSITION

ABBILDUNG 8: MARKT FÜR FETTERSATZSTOFFE IM ASIEN-PAZIFIK-RAUM: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 9: MARKT FÜR FETTERSATZSTOFFE IM ASIEN-PAZIFIK-RAUM: SEGMENTIERUNG

ABBILDUNG 10: Es wird erwartet, dass die Region Nordamerika den Markt für Fettersatzstoffe im asiatisch-pazifischen Raum dominiert und im Prognosezeitraum von 2022 bis 2029 mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) wächst.

ABBILDUNG 11 DAS ZUNEHMENDE BEWUSSTSEIN DER MENSCHEN FÜR ÜBERMÄSSIGEN FETTKONSUM WIRD VORAUSSICHTLICH DAS WACHSTUM DES MARKTES FÜR FETTERSATZ IM ASIEN-PAZIFISCHEN RAUM IM PROGNOSEZEITRAUM 2022 BIS 2029 VORANTREIBEN

ABBILDUNG 12: DAS PRODUKTSEGMENT AUF KOHLENHYDRATBASIS WIRD VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM MARKT FÜR FETTERSATZSTOFFE IM ASIEN-PAZIFISCHEN RAUM IN DEN JAHREN 2022 UND 2029 AUSMACHEN

ABBILDUNG 13 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES MARKTES FÜR FETTERSATZ IM ASIEN-PAZIFISCHEN RAUM

ABBILDUNG 14 WICHTIGE FETTQUELLEN IN DER US-ERNÄHRUNG

ABBILDUNG 15 MARKT FÜR FETTERSATZSTOFFE IM ASIEN-PAZIFIK-RAUM: NACH TYP, 2021

ABBILDUNG 16 MARKT FÜR FETTERSATZSTOFFE IM ASIEN-PAZIFIK-RAUM: NACH QUELLE, 2021

ABBILDUNG 17 MARKT FÜR FETTERSATZSTOFFE IM ASIEN-PAZIFIK-RAUM: NACH KATEGORIE, 2021

ABBILDUNG 18 MARKT FÜR FETTERSATZSTOFFE IM ASIEN-PAZIFIK-RAUM, NACH FORM, 2021

ABBILDUNG 19 MARKT FÜR FETTERSATZSTOFFE IM ASIEN-PAZIFIK-RAUM: NACH ANWENDUNG, 2021

ABBILDUNG 20 MARKT FÜR FETTERSATZSTOFFE IM ASIEN-PAZIFIK-RAUM: ÜBERSICHT (2021)

ABBILDUNG 21 MARKT FÜR FETTERSATZ IM ASIEN-PAZIFIK-RAUM: NACH LÄNDERN (2021)

ABBILDUNG 22 MARKT FÜR FETTERSATZSTOFFE IM ASIEN-PAZIFIK-RAUM: NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 23 MARKT FÜR FETTERSETZUNGSMITTEL IM ASIEN-PAZIFIK-RAUM: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 24 MARKT FÜR FETTERSATZSTOFFE IM ASIEN-PAZIFIK-RAUM: NACH TYP (2022 UND 2029)

ABBILDUNG 25 MARKT FÜR FETTERSATZ IM ASIEN-PAZIFIK-RAUM: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.