Asia Pacific Hemodialysis Peritoneal Dialysis Market

Marktgröße in Milliarden USD

CAGR :

%

USD

29.40 Billion

USD

54.94 Billion

2025

2033

USD

29.40 Billion

USD

54.94 Billion

2025

2033

| 2026 –2033 | |

| USD 29.40 Billion | |

| USD 54.94 Billion | |

| % | |

|

Marktsegmentierung für Hämodialyse und Peritonealdialyse im asiatisch-pazifischen Raum nach Art (Hämodialyse und Peritonealdialyse), Produkten (Geräte, Verbrauchsmaterialien und Dienstleistungen), Modalität (konventionelle Langzeit-, Kurzzeit- und Nachtdialyse), Wasseraufbereitungssystemen für die Hämodialyse (zentrale und mobile Wasserdesinfektionssysteme) und Endnutzer (Krankenhäuser, Dialysezentren und häusliche Pflege) – Branchentrends und Prognose bis 2033

Marktgröße für Hämodialyse und Peritonealdialyse im asiatisch-pazifischen Raum

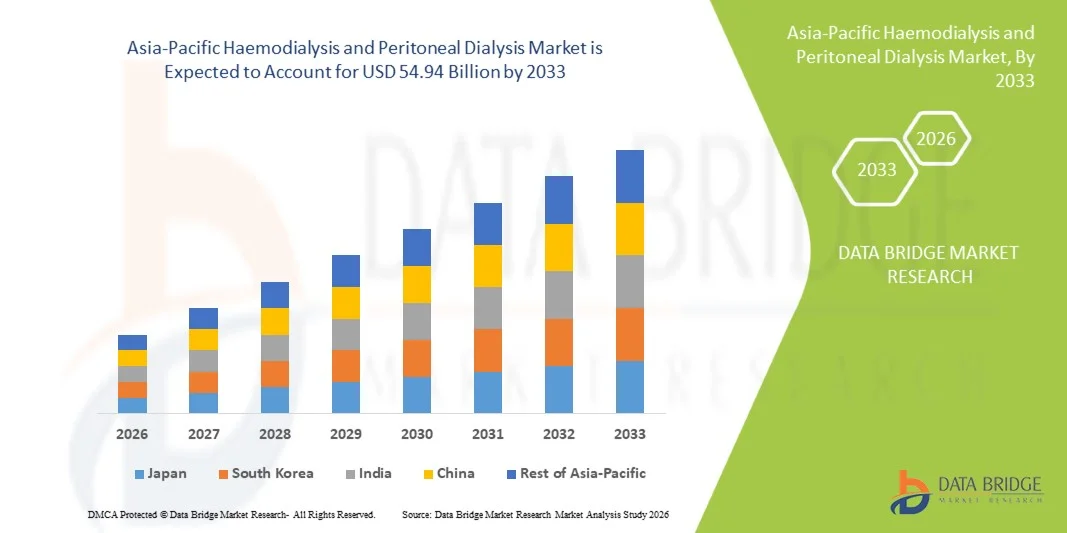

- Der Markt für Hämodialyse und Peritonealdialyse im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 29,40 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 54,94 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,13 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Nierenerkrankungen, die wachsende Zahl älterer Menschen und die steigende Nachfrage nach Nierenersatztherapien angetrieben, was zu einer verstärkten Anwendung von Hämodialyse- und Peritonealdialyseverfahren im Gesundheitswesen führt.

- Darüber hinaus tragen das zunehmende Bewusstsein für die Früherkennung, Fortschritte in der Dialysetechnologie und die wachsende Beliebtheit von Heimdialysebehandlungen dazu bei, dass Hämodialyse und Peritonealdialyse zu unverzichtbaren Bestandteilen der modernen Nierenversorgung werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung dieser Verfahren und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Hämodialyse und Peritonealdialyse im asiatisch-pazifischen Raum

- Hämodialyse- und Peritonealdialyseverfahren, die lebenserhaltende Nierenersatztherapien bieten, sind aufgrund ihrer entscheidenden Rolle bei der Behandlung von Nierenerkrankungen im Endstadium und der Verbesserung des Überlebens und der Lebensqualität der Patienten zunehmend unverzichtbare Bestandteile moderner Gesundheitssysteme in Krankenhäusern und der häuslichen Pflege.

- Die steigende Nachfrage nach Dialyselösungen wird in erster Linie durch die zunehmende Verbreitung chronischer Nierenerkrankungen, die wachsende Zahl älterer Menschen, das steigende Bewusstsein für Behandlungsoptionen und die wachsende Präferenz für häusliche und kostengünstige Dialysetherapien angetrieben.

- China dominierte den asiatisch-pazifischen Markt für Hämodialyse und Peritonealdialyse mit dem größten Umsatzanteil von rund 39,6 % im Jahr 2025. Dies wird durch einen großen Patientenpool, den Ausbau der Gesundheitsinfrastruktur und zunehmende staatliche Initiativen zur Verbesserung des Zugangs zur Dialysebehandlung begünstigt.

- Indien dürfte im Prognosezeitraum die am schnellsten wachsende Region im asiatisch-pazifischen Markt für Hämodialyse und Peritonealdialyse sein, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,2 %. Treiber dieses Wachstums sind die zunehmende Verbreitung chronischer Nierenerkrankungen, der verbesserte Zugang zur Gesundheitsversorgung und das wachsende Bewusstsein für Dialysebehandlungsoptionen.

- Das Segment der Hämodialyse dominierte 2025 mit einem Marktanteil von 64,5 % den Markt, was auf die weitverbreitete Anwendung in Krankenhäusern und Dialysezentren zur Behandlung von Nierenerkrankungen im Endstadium zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für Hämodialyse und Peritonealdialyse im asiatisch-pazifischen Raum

|

Attribute |

Hämodialyse und Peritonealdialyse: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

• Fresenius Medical Care (Deutschland) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Hämodialyse und Peritonealdialyse im asiatisch-pazifischen Raum

„ Zunehmende Verbreitung der Heimdialyse und technologische Fortschritte “

- Ein bedeutender und sich beschleunigender Trend im asiatisch-pazifischen Markt für Hämodialyse und Peritonealdialyse ist die zunehmende Nutzung von Heimdialyseverfahren, unterstützt durch Fortschritte bei tragbaren und benutzerfreundlichen Dialysetechnologien. Dieser Trend erhöht den Patientenkomfort, verringert die Krankenhausabhängigkeit und verbessert die allgemeine Lebensqualität von Menschen mit chronischer Nierenerkrankung.

- Beispielsweise erweiterte Fresenius Medical Care im Jahr 2024 sein Portfolio an Heimdialyselösungen im asiatisch-pazifischen Raum und förderte Peritonealdialysesysteme, die es Patienten ermöglichen, die Behandlung sicher zu Hause mit minimaler ärztlicher Überwachung durchzuführen.

- Die zunehmende Belastung durch terminale Niereninsuffizienz (ESRD) in Ländern wie China, Indien und Japan beschleunigt die Nachfrage nach effizienten und zugänglichen Dialyselösungen zusätzlich.

- Technologische Fortschritte bei Dialysegeräten, darunter kompakte Bauweisen, automatisierte Flüssigkeitsmanagementsysteme und verbesserte Sicherheitsmerkmale, unterstützen den Wandel hin zur häuslichen Pflege.

- Darüber hinaus fördern die Gesundheitssysteme in der Region zunehmend die Peritonealdialyse als kostengünstige Alternative zur Hämodialyse im Zentrum, insbesondere in ressourcenarmen Umgebungen.

- Die Integration von Fernüberwachungstools ermöglicht es medizinischen Fachkräften außerdem, den Patientenfortschritt und die Therapietreue in Echtzeit zu verfolgen.

- Das wachsende Bewusstsein für die Früherkennung und Behandlung von Nierenerkrankungen trägt zusätzlich zur verstärkten Anwendung von Dialysetherapien bei.

- Regierungsinitiativen zur Verbesserung des Zugangs zu Nierenbehandlungsleistungen unterstützen den Ausbau der Dialyseinfrastruktur in ländlichen und städtischen Gebieten.

- Die wachsende Zahl älterer Menschen, die anfälliger für Nierenerkrankungen sind, treibt auch die Nachfrage nach Langzeitdialyselösungen an.

- Dieser Trend hin zu einer dezentralen und patientenzentrierten Dialyseversorgung verändert die Behandlungslandschaft im asiatisch-pazifischen Raum grundlegend.

Marktdynamik der Hämodialyse und Peritonealdialyse im asiatisch-pazifischen Raum

Treiber

„Zunehmende Verbreitung chronischer Nierenerkrankungen und erweiterter Zugang zur Gesundheitsversorgung“

- Die zunehmende Verbreitung chronischer Nierenerkrankungen (CKD) und terminaler Niereninsuffizienz (ESRD) im asiatisch-pazifischen Raum ist ein wesentlicher Wachstumstreiber für den Markt für Hämodialyse und Peritonealdialyse in dieser Region.

- Die Weltgesundheitsorganisation berichtete beispielsweise für 2025 von einem signifikanten Anstieg nierenbedingter Erkrankungen in asiatischen Entwicklungsländern, der größtenteils auf die zunehmende Verbreitung von Diabetes und Bluthochdruck zurückzuführen ist und dadurch die Nachfrage nach Dialysebehandlungen erhöht.

- Die steigende Zahl von Patienten, die eine Langzeit-Nierenersatztherapie benötigen, stellt die Gesundheitssysteme und Dialysedienstleister vor erhebliche Herausforderungen.

- Der Ausbau der Gesundheitsinfrastruktur und der verbesserte Zugang zu Behandlungseinrichtungen in Schwellenländern unterstützen das Marktwachstum zusätzlich.

- Regierungen und Gesundheitsorganisationen investieren in Dialysezentren und subventionieren die Behandlungskosten, um den Patientenzugang zu verbessern.

- Das wachsende Bewusstsein für die Früherkennung und Behandlung von Nierenerkrankungen trägt ebenfalls zu einer verstärkten Inanspruchnahme von Therapien bei.

- Zudem treibt der Anstieg von Zivilisationskrankheiten die Nachfrage nach Dialysebehandlungen in der gesamten Region weiter an.

- Die Verfügbarkeit von Erstattungspolitiken in bestimmten Ländern ermutigt Patienten, sich für eine regelmäßige Dialysebehandlung zu entscheiden.

- Zunehmende Partnerschaften zwischen öffentlichen und privaten Gesundheitsdienstleistern erweitern auch die Reichweite von Dialysedienstleistungen.

- Insgesamt treiben der wachsende Patientenstamm und die verbesserte Zugänglichkeit der Gesundheitsversorgung die Marktexpansion maßgeblich voran.

Zurückhaltung/Herausforderung

„ Hohe Behandlungskosten und eingeschränkter Zugang in ländlichen Gebieten “

- Die hohen Kosten der Dialysebehandlung und der eingeschränkte Zugang zu modernen Gesundheitseinrichtungen in ländlichen Regionen stellen erhebliche Herausforderungen für das Marktwachstum dar.

- Laut der Internationalen Gesellschaft für Nephrologie ist beispielsweise ein großer Teil der Patienten in Ländern mit niedrigem und mittlerem Einkommen im asiatisch-pazifischen Raum mit finanziellen Einschränkungen konfrontiert, die ihren Zugang zu regelmäßiger Dialysebehandlung behindern.

- Die Hämodialyse erfordert eine umfangreiche Infrastruktur, einschließlich spezialisierter Ausrüstung und geschultem medizinischem Fachpersonal, die in abgelegenen Gebieten möglicherweise nicht ohne Weiteres verfügbar ist.

- Die wiederkehrenden Kosten für Dialysesitzungen, Medikamente und Krankenhausaufenthalte können eine erhebliche finanzielle Belastung für Patienten und ihre Familien darstellen.

- Das begrenzte Bewusstsein für Nierenerkrankungen und die späte Diagnose in bestimmten Regionen erschweren den rechtzeitigen Behandlungsbeginn zusätzlich.

- Zudem können Engpässe bei qualifizierten Nephrologen und Technikern die Qualität und Verfügbarkeit von Dialysedienstleistungen beeinträchtigen.

- Unzureichende Erstattungspolitiken in einigen Ländern behindern ebenfalls den Zugang der Patienten zu fortschrittlichen Behandlungsoptionen.

- Transportprobleme und lange Anfahrtswege zu Dialysezentren können die Therapietreue der ländlichen Bevölkerung beeinträchtigen.

- Das Risiko von Komplikationen und Infektionen im Zusammenhang mit Dialyseverfahren gibt ebenfalls Anlass zur Sorge bei den Patienten.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Lösungen, Infrastrukturentwicklung und verbesserte Gesundheitspolitik wird für ein nachhaltiges Marktwachstum unerlässlich sein.

Marktumfang für Hämodialyse und Peritonealdialyse im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Art, Produkten, Modalität, Hämodialyse-Wasseraufbereitungssystemen und Endnutzer.

• Nach Typ

Der asiatisch-pazifische Markt für Hämodialyse und Peritonealdialyse ist nach Dialyseart in Hämodialyse und Peritonealdialyse unterteilt. Das Hämodialyse-Segment dominierte 2025 mit einem Marktanteil von 64,5 % den größten Umsatzanteil, was auf die weitverbreitete Anwendung in Krankenhäusern und Dialysezentren zur Behandlung von Nierenversagen im Endstadium zurückzuführen ist. Hämodialyse ist nach wie vor die am häufigsten angewandte Dialysemethode, bedingt durch ihre klinische Wirksamkeit, strukturierte Behandlungsprotokolle und die Verfügbarkeit moderner Dialysegeräte. Das Segment profitiert von einer gut ausgebauten Gesundheitsinfrastruktur, insbesondere in entwickelten Regionen, wo Dialysezentren leicht zugänglich sind. Die zunehmende Verbreitung von chronischer Nierenerkrankung (CKD), Diabetes und Bluthochdruck treibt die Nachfrage deutlich an. Zudem ermutigen günstige Erstattungspolitiken und staatliche Förderprogramme Patienten, sich für die Hämodialyse zu entscheiden. Technologische Fortschritte wie High-Flux-Dialysatoren und verbesserte Filtrationssysteme optimieren die Behandlungsergebnisse. Qualifiziertes medizinisches Fachpersonal und etablierte Dialysenetzwerke stärken das Wachstum des Segments zusätzlich. Krankenhäuser bevorzugen weiterhin die Hämodialyse aufgrund der besseren Überwachung und des geringeren Risikos in kritischen Fällen. Zudem stärken steigende Investitionen in Dialysezentren und der weltweite Ausbau von Gesundheitseinrichtungen diese Marktführerschaft. Die wachsende Zahl älterer Menschen und das zunehmende Bewusstsein für Nierenerkrankungen tragen zusätzlich zum Marktwachstum bei.

Für das Segment der Peritonealdialyse wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die steigende Nachfrage nach Behandlungen zu Hause und der damit verbundene Komfort für die Patienten. Die Peritonealdialyse bietet Flexibilität, da Patienten die Dialyse zu Hause ohne häufige Krankenhausbesuche durchführen können. Dies ist besonders vorteilhaft für ältere Menschen und Berufstätige. Der zunehmende Trend zur häuslichen Pflege und kostengünstige Behandlungsoptionen beschleunigt die Akzeptanz. Fortschritte bei automatisierten Peritonealdialysesystemen (APD) machen das Verfahren effizienter und benutzerfreundlicher. Ein wachsendes Bewusstsein für Infektionsprävention und die geringere Abhängigkeit von der Krankenhausinfrastruktur fördern die Nachfrage zusätzlich. Regierungen und Gesundheitsorganisationen unterstützen die Peritonealdialyse, um die Belastung der Dialysezentren zu reduzieren. In Schwellenländern steigt die Akzeptanz aufgrund der geringeren Infrastrukturanforderungen im Vergleich zur Hämodialyse. Verbesserte Schulungsprogramme und Initiativen zur Patientenaufklärung tragen ebenfalls zur höheren Akzeptanz bei. Innovationen bei Dialyselösungen und Katheterdesigns unterstützen das Segment zusätzlich. Steigende Gesundheitsausgaben und der Ausbau häuslicher Pflegedienste sind wichtige Wachstumstreiber.

• Nebenprodukte

Basierend auf den Produkten ist der Markt in Geräte, Verbrauchsmaterialien und Dienstleistungen unterteilt. Das Segment der Verbrauchsmaterialien dominierte den Markt mit einem Umsatzanteil von 58,2 % im Jahr 2025. Dies ist auf den wiederkehrenden Bedarf an Dialysatoren, Schläuchen und Dialyseflüssigkeiten sowohl bei der Hämodialyse als auch bei der Peritonealdialyse zurückzuführen. Verbrauchsmaterialien sind für jede Dialysesitzung unerlässlich und führen daher zu einer konstant hohen Nachfrage im Gesundheitswesen. Das Segment profitiert von der weltweit steigenden Zahl an Dialysepatienten, was direkt zu wiederholten Käufen führt. Krankenhäuser und Dialysezentren sind stark auf hochwertige Verbrauchsmaterialien angewiesen, um die Patientensicherheit und die Behandlungseffizienz zu gewährleisten. Kontinuierliche Innovationen bei biokompatiblen Materialien und verbesserte Filtrationseffizienz fördern die Produktakzeptanz. Darüber hinaus begünstigen strenge regulatorische Standards den Einsatz zertifizierter und leistungsstarker Verbrauchsmaterialien. Die steigende Inzidenz von Nierenerkrankungen und die zunehmende Behandlungshäufigkeit unterstützen die Dominanz des Segments zusätzlich. Die Expansion von Dialysezentren in Schwellenländern treibt die Nachfrage an. Starke Vertriebsnetze und Partnerschaften mit Gesundheitsdienstleistern tragen ebenfalls zum Wachstum bei. Darüber hinaus treibt das zunehmende Bewusstsein für Infektionsprävention und Hygiene die Nachfrage nach Einwegartikeln an.

Das Dienstleistungssegment wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,6 % am schnellsten wachsen. Treiber dieses Wachstums ist die zunehmende Auslagerung von Dialysedienstleistungen und Wartungsarbeiten durch Gesundheitsdienstleister. Das Dienstleistungsangebot umfasst Gerätewartung, Schulungen und das Management von Dialysezentren. Diese Angebote gewinnen aufgrund ihrer Kosteneffizienz und des hohen betrieblichen Komforts an Bedeutung. Krankenhäuser kooperieren vermehrt mit externen Dienstleistern, um die Patientenversorgung zu verbessern und den Verwaltungsaufwand zu reduzieren. Der Aufstieg spezialisierter Dialysedienstleister unterstützt das Marktwachstum. Auch die steigende Nachfrage nach Heimdialyse trägt zum Wachstum des Segments bei. Technologische Fortschritte und digitale Überwachungssysteme verbessern die Servicequalität und -effizienz. Schwellenländer verzeichnen aufgrund steigender Investitionen im Gesundheitswesen ein rasantes Wachstum. Staatliche Initiativen zur Verbesserung des Zugangs zur Dialyse fördern die Inanspruchnahme der Dienstleistungen zusätzlich. Das Segment profitiert außerdem vom Ausbau von Telemedizin und Fernüberwachungslösungen. Die steigende Patientenzahl und der Bedarf an kontinuierlicher Betreuung sind die wichtigsten Wachstumstreiber.

• Nach Modalität

Basierend auf der Modalität ist der Markt in konventionelle Langzeitdialyse, Kurzzeitdialyse (täglich) und Nachtdialyse unterteilt. Das Segment der konventionellen Langzeitdialyse dominierte 2025 mit einem Umsatzanteil von 61,7 %, da es weiterhin der Standard und die weltweit am weitesten verbreitete Dialysemethode ist. Diese Modalität wird aufgrund ihrer etablierten Protokolle und der einfachen Durchführung häufig in klinischen Einrichtungen eingesetzt. Gesundheitsdienstleister bevorzugen die konventionelle Dialyse aufgrund ihrer Vorhersagbarkeit und Kompatibilität mit der bestehenden Infrastruktur. Das Segment profitiert von der breiten Verfügbarkeit in Krankenhäusern und Dialysezentren. Die wachsende Patientenzahl und die zunehmende Häufigkeit von Nierenversagen tragen wesentlich dazu bei. Darüber hinaus fördert die Kostenerstattung für konventionelle Dialysesitzungen die Akzeptanz. Das Segment wird außerdem durch geschultes medizinisches Personal und standardisierte Verfahren unterstützt. Technologische Fortschritte bei Dialysegeräten verbessern die Effizienz weiter. Hohes Patientenvertrauen und Vertrautheit mit dem Verfahren spielen ebenfalls eine wichtige Rolle. Der Ausbau von Dialyseeinrichtungen in Entwicklungsländern treibt das Wachstum an.

Das Segment der nächtlichen Dialyse wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die klinischen Vorteile und die verbesserten Behandlungsergebnisse. Die nächtliche Dialyse ermöglicht längere Behandlungszeiten im Schlaf, was zu einer besseren Entfernung von Toxinen und einem gesteigerten Wohlbefinden der Patienten führt. Das zunehmende Bewusstsein für die Vorteile verlängerter Dialysesitzungen fördert die Akzeptanz dieser Methode. Sie gewinnt an Beliebtheit bei Patienten, die sich eine höhere Lebensqualität und mehr Flexibilität wünschen. Die nächtliche Heimdialyse treibt die Nachfrage zusätzlich an. Technologische Fortschritte, die eine sichere Dialyse über Nacht ermöglichen, sind wichtige Wachstumsfaktoren. Gesundheitsdienstleister empfehlen diese Methode zunehmend für geeignete Patienten. Auch der wachsende Fokus auf personalisierte Behandlungen trägt zum Wachstum bei. Verbesserte Überwachungssysteme und weniger Komplikationen unterstützen das Segment. Steigende Gesundheitsausgaben und patientenzentrierte Versorgungsmodelle beschleunigen die Akzeptanz dieser Methode.

• Durch Hämodialyse-Wasseraufbereitungssysteme

Auf Basis von Hämodialyse-Wasseraufbereitungssystemen ist der Markt in zentrale und mobile Wasserdesinfektionssysteme unterteilt. Zentrale Wasserdesinfektionssysteme dominierten den Markt mit einem Umsatzanteil von 62,4 % im Jahr 2025. Dies ist auf die weitverbreitete Nutzung in großen Krankenhäusern und Dialysezentren zurückzuführen, die eine kontinuierliche und großvolumige Wasseraufbereitung benötigen. Diese Systeme gewährleisten eine gleichbleibende Wasserqualität, die für sichere und effektive Hämodialyseverfahren unerlässlich ist. Das Segment profitiert von einer starken Nachfrage in etablierten Gesundheitseinrichtungen mit bereits vorhandener zentraler Infrastruktur. Zentrale Systeme werden aufgrund ihrer Effizienz bei der gleichzeitigen Versorgung mehrerer Dialyseeinheiten bevorzugt. Steigende Investitionen in die Krankenhausinfrastruktur und der Ausbau von Dialysezentren fördern das Wachstum zusätzlich. Strenge regulatorische Standards hinsichtlich der Wasserreinheit bei Dialyseverfahren treiben die Akzeptanz ebenfalls voran. Darüber hinaus bieten diese Systeme langfristige Kostenvorteile für Einrichtungen mit hoher Kapazität. Fortschrittliche Überwachungs- und automatisierte Desinfektionsfunktionen erhöhen die Betriebssicherheit. Die zunehmende Verbreitung chronischer Nierenerkrankungen steigert die Nachfrage nach großflächigen Dialyseeinrichtungen. Darüber hinaus setzen entwickelte Regionen aufgrund ihrer Skalierbarkeit und Leistungsfähigkeit weiterhin stark auf zentralisierte Systeme.

Das Segment der tragbaren Wasserdesinfektionssysteme wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,7 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach flexiblen und dezentralen Dialyselösungen. Tragbare Systeme gewinnen aufgrund ihrer kompakten Größe und einfachen Installation zunehmend an Bedeutung in der häuslichen Pflege und in kleineren Kliniken. Der Trend zur Heimdialyse ist ein wesentlicher Wachstumsfaktor für dieses Segment. Diese Systeme ermöglichen es Patienten, sich außerhalb traditioneller Gesundheitseinrichtungen behandeln zu lassen, was Komfort und Zugänglichkeit verbessert. Technologische Fortschritte haben die Effizienz und Sicherheit tragbarer Systeme deutlich gesteigert. Auch der Ausbau der Gesundheitsinfrastruktur in Schwellenländern fördert die Akzeptanz. Tragbare Systeme erfordern geringere Anfangsinvestitionen und sind daher insbesondere für kleinere Anbieter attraktiv. Das Segment wird zudem durch das wachsende Bewusstsein für Heimdialyseoptionen weiter beflügelt. Staatliche Initiativen zur Förderung der häuslichen Pflege und kosteneffektiver Behandlungen tragen ebenfalls zum Wachstum bei. Darüber hinaus beschleunigen die wachsende Zahl älterer Menschen und der Bedarf an patientenzentrierten Versorgungsmodellen die Nachfrage.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Dialysezentren und häusliche Pflege unterteilt. Das Segment der Dialysezentren dominierte den Markt mit einem Umsatzanteil von 49,8 % im Jahr 2025, getrieben durch die steigende Anzahl spezialisierter Zentren, die sich auf die Nierenversorgung konzentrieren. Dialysezentren bieten im Vergleich zu Krankenhäusern eine kostengünstige und effiziente Behandlung und sind daher für Patienten eine bevorzugte Wahl. Das Segment profitiert von einem hohen Patientenaufkommen und strukturierten Behandlungsumgebungen. Die Expansion privater Dialyseketten und Partnerschaften mit Gesundheitsdienstleistern fördern das Wachstum. Die zunehmende Prävalenz von chronischer Nierenerkrankung (CKD) und terminaler Niereninsuffizienz (ESRD) treibt das Patientenaufkommen an. Dialysezentren bieten moderne Geräte und geschultes Personal und gewährleisten so eine qualitativ hochwertige Versorgung. Staatliche Initiativen zur Einrichtung von Dialyseeinheiten in unterversorgten Gebieten tragen ebenfalls dazu bei. Flexible Behandlungspläne und gute Erreichbarkeit unterstützen das Segment zusätzlich. Die zunehmende Urbanisierung und der Ausbau der Gesundheitsinfrastruktur steigern die Nachfrage.

Der Bereich der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der steigende Trend zur häuslichen Gesundheitsversorgung und der Wunsch der Patienten nach mehr Komfort. Die Heimdialyse reduziert Krankenhausbesuche und damit verbundene Kosten und ist somit eine attraktive Option für die Langzeitbehandlung. Die zunehmende Nutzung der Peritonealdialyse und tragbarer Hämodialysesysteme trägt zum Wachstum bei. Technologische Fortschritte ermöglichen eine sichere und effiziente Behandlung zu Hause. Der Bereich gewinnt insbesondere bei älteren Patienten und Menschen mit eingeschränkter Mobilität an Bedeutung. Staatliche Förderprogramme und Kostenerstattungsrichtlinien für die häusliche Pflege fördern deren Inanspruchnahme. Auch ein gesteigertes Bewusstsein und Patientenschulungsprogramme tragen dazu bei. Die COVID-19-Pandemie hat die Nachfrage nach Behandlungen zu Hause weiter beschleunigt. Verbesserte Überwachungssysteme und die Integration von Telemedizin verbessern die Behandlungsergebnisse. Der zunehmende Fokus auf personalisierte Pflege treibt die Expansion des Bereichs voran.

Regionale Analyse des asiatisch-pazifischen Marktes für Hämodialyse und Peritonealdialyse

- Der asiatisch-pazifische Markt für Hämodialyse und Peritonealdialyse wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind die zunehmende Verbreitung chronischer Nierenerkrankungen, steigende Gesundheitsausgaben und der erweiterte Zugang zu Dialysedienstleistungen in Ländern wie China, Japan und Indien.

- Die Region verzeichnet ein starkes Wachstum aufgrund der verbesserten Gesundheitsinfrastruktur, des wachsenden Bewusstseins für Nierenerkrankungen und unterstützender Regierungsinitiativen zur Verbesserung des Zugangs zur Dialysebehandlung.

- Darüber hinaus verbessern die zunehmende Nutzung fortschrittlicher Dialysetechnologien und der Ausbau von Dialysezentren die Zugänglichkeit und die Behandlungsergebnisse und tragen somit zum Marktwachstum in der gesamten Region bei.

Markteinblicke für Hämodialyse und Peritonealdialyse in China und im asiatisch-pazifischen Raum

Der chinesische Markt für Hämodialyse und Peritonealdialyse im asiatisch-pazifischen Raum wird 2025 mit einem Marktanteil von rund 39,6 % den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die große Anzahl an Dialysepatienten in China, die zunehmende Verbreitung chronischer Nierenerkrankungen und den raschen Ausbau der Gesundheitsinfrastruktur zurückzuführen. Staatliche Initiativen zur Verbesserung des Zugangs zur Dialysebehandlung, insbesondere in ländlichen und unterversorgten Gebieten, tragen maßgeblich zum Marktwachstum bei. Darüber hinaus treiben die steigende Anzahl von Dialysezentren und die zunehmende Verbreitung fortschrittlicher Dialysetechnologien den Markt in China weiter an.

Markteinblicke für Hämodialyse und Peritonealdialyse in Indien und im asiatisch-pazifischen Raum

Der Markt für Hämodialyse und Peritonealdialyse in Indien und im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 9,2 % am schnellsten wachsen. Treiber dieses Wachstums sind die steigende Zahl chronischer Nierenerkrankungen, das zunehmende Bewusstsein für Früherkennung und Behandlung sowie der verbesserte Zugang zu Gesundheitsleistungen. Staatliche Programme zur Förderung erschwinglicher Dialysebehandlungen und der Ausbau von Dialysezentren in städtischen und ländlichen Gebieten tragen ebenfalls zum Marktwachstum bei. Darüber hinaus unterstützen die zunehmende Nutzung der kostengünstigen Peritonealdialyse und steigende Investitionen in die Gesundheitsinfrastruktur die Expansion des Marktes in Indien.

Marktanteil der Hämodialyse und Peritonealdialyse im asiatisch-pazifischen Raum

Die Hämodialyse- und Peritonealdialysebranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Fresenius Medical Care (Deutschland)

• Baxter International Inc. (USA)

• DaVita Inc. (USA)

• B. Braun SE (Deutschland)

• Nipro Corporation (Japan)

• Asahi Kasei Medical Co., Ltd. (Japan)

• Medtronic (Irland)

• Cantel Medical (USA)

• Toray Medical Co., Ltd. (Japan)

• NxStage Medical, Inc. (USA)

• JMS Co., Ltd. (Japan)

• Rockwell Medical, Inc. (USA)

• Dialife SA (Schweiz)

• Outset Medical, Inc. (USA)

• Kawasumi Laboratories, Inc. (Japan)

• SWS Hemodialysis Care Co., Ltd. (China)

• Nikkiso Co., Ltd. (Japan)

• WEGO Group (China)

• Shenzhen Landwind Industry Co., Ltd. (China)

• Medica SpA (Italien)

Neueste Entwicklungen auf dem asiatisch-pazifischen Markt für Hämodialyse und Peritonealdialyse

- Im März 2021 gab Baxter International Inc. die Zulassung der US-amerikanischen Arzneimittelbehörde FDA (510(k)) für ihr Hämodialysegerät AK 98 bekannt. Dieses Gerät ist für die intermittierende Hämodialyse und Ultrafiltration bei Patienten mit akutem oder chronischem Nierenversagen konzipiert. Die Zulassung stärkte Baxters Portfolio im Bereich der Hämodialyse und erweiterte die Behandlungsmöglichkeiten für medizinische Fachkräfte, wodurch die Position des Unternehmens auf dem globalen Dialysemarkt gefestigt wurde.

- Im August 2024 gab Baxter International Inc. eine endgültige Vereinbarung zum Verkauf seines Geschäftsbereichs Nierenpflege an Carlyle für rund 3,8 Milliarden US-Dollar bekannt. Geplant ist die Ausgliederung in ein neues, unabhängiges Unternehmen namens Vantive. Dieser strategische Schritt zielt darauf ab, den Fokus auf Innovationen zu stärken und den Zugang zu Dialysetherapien, einschließlich Hämodialyse- und Peritonealdialyselösungen, weltweit zu erweitern.

- Im Oktober 2024 meldete Baxter International Inc. Lieferengpässe bei Peritonealdialyselösungen in den USA, nachdem Überschwemmungen infolge eines Hurrikans das Produktionswerk in North Carolina beschädigt hatten. Das Unternehmen nahm Importe aus dem Ausland auf und steigerte die Produktion, um die Engpässe zu beheben. Dies unterstreicht die entscheidende Bedeutung einer stabilen Lieferkette in der Dialyseversorgung.

- Im Oktober 2024 kündigte Baxter International Inc. Maßnahmen an, um den Patientenzugang zu Peritonealdialyse-Therapien nach den durch Produktionsunterbrechungen verursachten Lieferengpässen wieder auf das Niveau vor den Unterbrechungen zu bringen. Das Unternehmen erhöhte die Zuteilungen an Krankenhäuser und priorisierte besonders gefährdete Patientengruppen, wobei es die wachsende Nachfrage und Abhängigkeit von Dialyselösungen unterstrich.

- Im Oktober 2025 nahm Vantive, ehemals Teil des Nierenpflegebereichs von Baxter, offiziell seine Geschäftstätigkeit in Vietnam auf, um den Zugang zu fortschrittlichen Nierenbehandlungslösungen, einschließlich Dialysetherapien, zu erweitern. Die Initiative konzentrierte sich auf die Verbesserung der Behandlungszugänglichkeit und die Stärkung der Gesundheitsinfrastruktur in Schwellenländern.

- Im Januar 2025 kündigte Baxter International Inc. erhöhte Zuteilungen und eine Ausweitung der Behandlungsbeginne für Peritonealdialyselösungen an, um die Versorgungssicherheit zu gewährleisten und die steigende weltweite Nachfrage zu decken. Diese Entwicklung spiegelt die zunehmende Verbreitung von Heimdialyseverfahren und den Bedarf an einer kontinuierlichen Versorgung mit wichtigen Verbrauchsmaterialien wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.