Asia Pacific Industrial X Ray Market

Marktgröße in Milliarden USD

CAGR :

%

USD

900.00 Million

USD

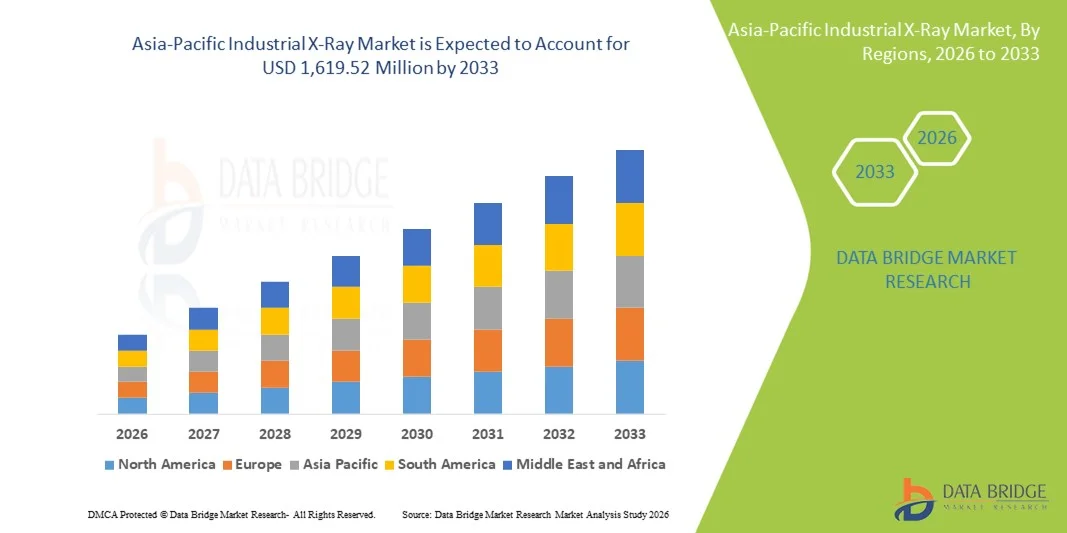

1,619.52 Million

2025

2033

USD

900.00 Million

USD

1,619.52 Million

2025

2033

| 2026 –2033 | |

| USD 900.00 Million | |

| USD 1,619.52 Million | |

| % | |

|

Marktsegmentierung für industrielle Röntgentechnik im asiatisch-pazifischen Raum nach Produkttyp (Instrumente und Verbrauchsmaterialien), Technologie (Mikrofokus, Minifokus und Nanofokus), Endnutzer (Automobilindustrie, Luft- und Raumfahrt, Halbleiter, Elektronik, Lithium-Ionen-Batterien, Hochschulen und Forschung und Entwicklung sowie Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für industrielle Röntgentechnik im asiatisch-pazifischen Raum

- Der Markt für industrielle Röntgentechnik im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 900,00 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1.619,52 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,62 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher industrieller Inspektionstechnologien und Automatisierung in Fertigungsbranchen wie der Automobil-, Elektronik-, Luft- und Raumfahrt- sowie Batterieproduktion angetrieben, wodurch die Nachfrage nach präzisen zerstörungsfreien Prüflösungen steigt.

- Zudem führen steigende regulatorische Standards für Produktsicherheit und -qualität sowie der Bedarf an schnelleren, hochauflösenden Prüfmethoden dazu, dass industrielle Röntgensysteme als bevorzugte Wahl für Qualitätssicherung und Forschung etabliert werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung industrieller Röntgenlösungen und tragen somit maßgeblich zum Wachstum der Branche bei.

Analyse des industriellen Röntgenmarktes im asiatisch-pazifischen Raum

- Industrielle Röntgensysteme, die zerstörungsfreie Prüfungen (ZfP) und hochpräzise Inspektionen von Bauteilen und Baugruppen ermöglichen, sind aufgrund ihrer Genauigkeit, Geschwindigkeit und Fähigkeit, verborgene Defekte zu erkennen, in modernen Fertigungs- und Forschungsumgebungen der Automobil-, Luft- und Raumfahrt-, Elektronik- und Batterieindustrie zunehmend unverzichtbar.

- Die steigende Nachfrage nach industriellen Röntgensystemen wird vor allem durch die zunehmende Automatisierung in der Fertigung, strengere Qualitätskontrollvorschriften und den wachsenden Bedarf an hochauflösenden Inspektionslösungen zur Gewährleistung von Produktsicherheit und -zuverlässigkeit angetrieben.

- Japan dominierte den asiatisch-pazifischen Markt für industrielle Röntgentechnik mit dem größten Umsatzanteil von 35,1 % im Jahr 2025. Dies ist auf die fortschrittliche Fertigungsinfrastruktur, die frühe Einführung zerstörungsfreier Prüfverfahren und die starke Präsenz führender Anbieter industrieller Röntgensysteme zurückzuführen, wobei ein deutliches Wachstum bei Inspektionsanwendungen in der Automobil- und Elektronikindustrie zu verzeichnen ist.

- China dürfte im Prognosezeitraum aufgrund der rasanten Industrialisierung, der steigenden Produktion in der Automobil-, Elektronik- und Batterieindustrie sowie der zunehmenden Verbreitung automatisierter und hochpräziser Inspektionstechnologien das am schnellsten wachsende Land im asiatisch-pazifischen Markt für industrielle Röntgentechnik sein.

- Das Segment der Mikro-Fokus-Systeme dominierte den Markt im Jahr 2025 mit einem Marktanteil von 40,9 %, was auf die hohe Präzision, Vielseitigkeit und Eignung zur Inspektion komplexer Bauteile in kompakten und hochwertigen Fertigungsanlagen in Japan, China und Südkorea zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für industrielle Röntgentechnik im asiatisch-pazifischen Raum

|

Attribute |

Wichtige Markteinblicke in den Markt für industrielle Röntgentechnik im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem asiatisch-pazifischen Markt für industrielle Röntgentechnik

Fortschritte durch Automatisierung und KI-gestützte Inspektion

- Ein bedeutender und sich beschleunigender Trend auf dem asiatisch-pazifischen Markt für industrielle Röntgentechnik ist die Integration von KI und Automatisierungstechnologien in Inspektionsabläufe. Dies erhöht die Präzision, reduziert menschliche Fehler und verbessert den Durchsatz in der Fertigung und Forschung & Entwicklung.

- Die Röntgensysteme der XT V-Serie von Nikon Metrology nutzen beispielsweise eine KI-gestützte Fehlererkennung, um strukturelle Anomalien in Automobil- und Luftfahrtkomponenten automatisch zu identifizieren und so schnellere und genauere Qualitätsbewertungen zu ermöglichen.

- Die Integration von KI ermöglicht prädiktive Analysen und adaptive Inspektionsstrategien. Scanparameter werden anhand von Bauteildaten optimiert, wodurch unnötige Scans reduziert werden. Beispielsweise nutzen die Mikro-Fokus-Röntgensysteme von YXLON KI, um Mikrorisse in Elektronik und Batteriezellen zu erkennen, die Inspektionszeit zu minimieren und die Ausbeute zu steigern.

- Automatisierte und KI-gestützte industrielle Röntgensysteme ermöglichen die nahtlose Integration in Produktionslinien und zentrale Qualitätskontrollsoftware und bieten Herstellern eine einheitliche Schnittstelle zur Überwachung, Analyse und Berichterstattung von Inspektionsergebnissen in Echtzeit.

- Der Trend hin zu intelligenten, automatisierten und vernetzten Inspektionslösungen verändert die Erwartungen der Anwender an die Qualitätssicherung. Unternehmen wie Hamamatsu Photonics entwickeln daher KI-gestützte Röntgensysteme, die Fehler in Echtzeit erkennen und automatisiert berichten können.

- Die Nachfrage nach schnellen, hochauflösenden und KI-gestützten industriellen Röntgeninspektionslösungen wächst in der Automobil-, Elektronik- und Luftfahrtindustrie rasant, da Hersteller zunehmend Wert auf Präzision, Effizienz und fehlerfreie Produktion legen.

- Der Einsatz tragbarer und kompakter Röntgensysteme für Vor-Ort-Inspektionen und schnelle Qualitätskontrollen nimmt zu und bietet Branchen wie der Luft- und Raumfahrtwartung, dem Bauwesen und der Elektronikprüfung im Außendienst mehr Flexibilität.

Marktdynamik der industriellen Röntgentechnik im asiatisch-pazifischen Raum

Treiber

Steigende Nachfrage aufgrund strenger Qualitätsstandards und industrieller Automatisierung

- Die zunehmende Verbreitung automatisierter Fertigungslinien und die Durchsetzung strengerer Qualitätskontrollstandards sind wesentliche Treiber für die gestiegene Nachfrage nach industriellen Röntgensystemen.

- So kündigte Nikon Metrology beispielsweise im März 2025 die Markteinführung eines KI-gestützten Röntgeninspektionssystems für sicherheitsrelevante Automobilkomponenten an, das sich in automatisierte Produktionslinien integrieren lässt und die Genauigkeit der Fehlererkennung verbessert.

- Da Hersteller bestrebt sind, Rückrufaktionen zu minimieren, die Einhaltung internationaler Sicherheitsstandards zu gewährleisten und Produktionsausfälle zu reduzieren, bieten industrielle Röntgensysteme eine hochauflösende Inspektion und präzise Fehlererkennung und stellen damit einen entscheidenden Vorteil gegenüber herkömmlichen Qualitätskontrollmethoden dar.

- Darüber hinaus führt die rasante Industrialisierung in Ländern wie China, Japan und Südkorea, verbunden mit dem Aufstieg der fortschrittlichen Elektronik-, Batterie- und Luft- und Raumfahrtindustrie, dazu, dass industrielle Röntgensysteme zu einem unverzichtbaren Bestandteil moderner Qualitätssicherungsprozesse werden.

- Der steigende Bedarf an schnelleren Inspektionen, Kostensenkungen bei zerstörungsfreien Prüfverfahren und Echtzeit-Überwachungsmöglichkeiten sind Schlüsselfaktoren für die zunehmende Verbreitung dieser Technologien in der Automobil-, Elektronik- und Luftfahrtindustrie.

- Die Expansion der Produktion von Elektrofahrzeugen und Lithium-Ionen-Batterien im asiatisch-pazifischen Raum steigert die Nachfrage nach hochpräzisen Röntgeninspektionssystemen zusätzlich, um Sicherheit, Leistung und die Einhaltung gesetzlicher Vorschriften zu gewährleisten.

- Staatliche Initiativen und Anreize zur Förderung intelligenter Fertigung und der Einführung von Industrie 4.0 in Ländern wie China, Japan und Südkorea beschleunigen die Investitionen in fortschrittliche Röntgeninspektionstechnologie.

Zurückhaltung/Herausforderung

Hohe Ausrüstungskosten und Bedarf an qualifizierten Arbeitskräften

- Die vergleichsweise hohen Investitionskosten, die für industrielle Röntgensysteme und die zugehörige KI-gestützte Software erforderlich sind, stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz bei kleinen und mittleren Herstellern dar.

- Beispielsweise können die hohen Anschaffungskosten von Mikro- oder Nanofokus-Röntgensystemen die Einführung in aufstrebenden Produktionszentren einschränken, wo Budgetbeschränkungen stärker ausgeprägt sind.

- Die Bewältigung der Herausforderungen durch Systemkomplexität und den Bedarf an geschulten Bedienern ist für die Marktexpansion entscheidend. Unternehmen wie Hamamatsu Photonics bieten spezialisierte Schulungsprogramme und benutzerfreundliche Schnittstellen an, um die Akzeptanz und die betriebliche Effizienz zu fördern.

- Darüber hinaus erhöhen die Aufrechterhaltung der Kalibrierung, Software-Updates und die Systemwartung die Betriebskosten und stellen somit eine Hürde für kleinere Produktionsstätten dar.

- Auch wenn die Kosten mit zunehmender Verbreitung und technologischen Fortschritten im Laufe der Zeit sinken mögen, können die hohen Investitionen, die für hochauflösende, KI-integrierte Röntgensysteme erforderlich sind, die Akzeptanz nach wie vor behindern, insbesondere in preissensiblen Industriezweigen.

- Die begrenzte Standardisierung von Inspektionsprotokollen in verschiedenen Branchen kann die Einführung verlangsamen, da Hersteller möglicherweise für jede Produktionsanwendung kundenspezifische Konfigurationen und Schulungen benötigen.

- Die Abhängigkeit von kontinuierlichen Software-Updates und Cybersicherheitsvorkehrungen ist entscheidend; Systemschwachstellen oder technische Ausfallzeiten können Inspektionsabläufe stören und somit operative Risiken für den Hersteller darstellen.

Umfang des Marktes für industrielle Röntgentechnik im asiatisch-pazifischen Raum

Der Markt ist nach Produkttyp, Technologie und Endnutzer segmentiert.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für industrielle Röntgentechnik im asiatisch-pazifischen Raum in Geräte und Verbrauchsmaterialien unterteilt. Das Segment der Geräte dominierte den Markt mit einem Umsatzanteil von 70 % im Jahr 2025. Dies ist auf die zentrale Rolle von Röntgengeräten in der zerstörungsfreien Prüfung (ZfP) in der Automobil-, Luft- und Raumfahrt-, Elektronik- und Batterieindustrie zurückzuführen. Hersteller investieren vorrangig in Geräte aufgrund ihrer langen Lebensdauer, hohen Präzision und der Möglichkeit, komplexe Prüfungen durchzuführen. Geräte wie Mikro- und Nanofokus-Röntgensysteme bieten entscheidende Funktionen zur Fehlererkennung, die mit Verbrauchsmaterialien allein nicht erreicht werden können. Die Marktnachfrage wird zudem durch die fortschreitende industrielle Automatisierung, hohe Qualitätsstandards und staatliche Vorschriften für Sicherheit und Konformität verstärkt. Unternehmen, die Geräte anbieten, stellen häufig integrierte Lösungen bereit, die Hardware mit KI-gestützter Software kombinieren, was die Akzeptanz weiter erhöht. Daher bleiben Geräte das Rückgrat des Ökosystems für industrielle Röntgentechnik im asiatisch-pazifischen Raum.

Das Segment der Verbrauchsmaterialien wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,5 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist der zunehmende Einsatz von Röntgenröhren, Detektoren, Filtern und anderen Verbrauchsmaterialien in wachsenden Fertigungs- und Forschungsanwendungen. Da Verbrauchsmaterialien regelmäßig ersetzt werden müssen, sichern sie den Anbietern wiederkehrende Einnahmen. Das Segment profitiert von der steigenden Verbreitung von Mikro- und Nanofokus-Röntgensystemen, die für präzise Inspektionen hochwertige Verbrauchsmaterialien benötigen. Kleine und mittlere Unternehmen der Elektronik- und Batteriebranche setzen zunehmend auf Verbrauchsmaterialien, um die Leistungsfähigkeit ihrer Geräte ohne hohe Vorabinvestitionen aufrechtzuerhalten. Darüber hinaus erweitern technologische Fortschritte bei Detektormaterialien und Röntgenquellen die Einsatzmöglichkeiten von Verbrauchsmaterialien. Die Flexibilität und Kosteneffizienz von Verbrauchsmaterialien machen sie sowohl für aufstrebende als auch für etablierte Hersteller in der Region attraktiv.

- Durch Technologie

Basierend auf der Technologie ist der Markt für industrielle Röntgentechnik im asiatisch-pazifischen Raum in Mikro-, Mini- und Nanofokus unterteilt. Das Mikrofokus-Segment dominierte den Markt mit einem Anteil von 40,9 % im Jahr 2025. Ausschlaggebend hierfür war die hohe Präzision bei der Erkennung feinster Defekte in Automobilkomponenten, Elektronik und Luft- und Raumfahrtteilen. Mikrofokus-Systeme ermöglichen hochauflösende Bilder kleiner und komplexer Bauteile, was für die Qualitätssicherung und Fehleranalyse unerlässlich ist. Die Integration KI-gestützter Software zur Fehlererkennung beschleunigt die Verbreitung der Mikrofokus-Technologie. Branchen wie die Halbleiter-, Lithium-Ionen-Batterie- und Feinmechanikindustrie bevorzugen Mikrofokus-Systeme aufgrund ihrer Vielseitigkeit und Zuverlässigkeit. Der Markt für Mikrofokus-Röntgentechnik wird durch starke Industriestandorte in Japan, China und Südkorea gestützt, wo sich Investitionen in fortschrittliche Fertigung und Forschung konzentrieren. Die Hersteller arbeiten kontinuierlich an Innovationen, indem sie die Leistung der Röntgenröhre und die Detektorempfindlichkeit verbessern, um einen höheren Durchsatz ohne Kompromisse bei der Bildqualität zu ermöglichen.

Das Segment Nanofocus wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach hochauflösender Inspektion in der Elektronik-, Halbleiter- und Batteriezellenindustrie. Die Nanofocus-Technologie ermöglicht die Erkennung kleinster Strukturfehler, die für leistungsstarke und sicherheitskritische Anwendungen unerlässlich sind. Der Ausbau der Elektrofahrzeugproduktion, der Halbleiterfertigung und der Miniaturisierung elektronischer Geräte im asiatisch-pazifischen Raum treibt die Verbreitung der Nanofocus-Technologie voran. Das Segment profitiert von zunehmender Automatisierung und KI-gestützter Fehleranalyse, wodurch die Inspektionsgeschwindigkeit optimiert und menschliche Fehler reduziert werden. Unternehmen, die kompakte und flexible Nanofocus-Systeme anbieten, bedienen die Nachfrage sowohl von Forschungs- und Entwicklungslaboren als auch von kommerziellen Herstellern. Der steigende Bedarf an zuverlässigen und reproduzierbaren Inspektionen im Mikro- und Nanobereich sichert das nachhaltige Wachstum der Nanofocus-Röntgentechnologie.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für industrielle Röntgentechnik im asiatisch-pazifischen Raum in die Segmente Automobilindustrie, Luft- und Raumfahrt, Halbleiter, Elektronik, Lithium-Ionen-Batterien, Hochschulwesen & Forschung sowie Sonstige unterteilt. Das Segment Automobilindustrie dominierte den Markt mit einem Umsatzanteil von 28 % im Jahr 2025. Treiber dieser Entwicklung ist die steigende Nachfrage nach Qualitätssicherung, Einhaltung von Sicherheitsstandards und Fehlererkennung in Motoren, Gussteilen und montierten Komponenten. Röntgensysteme helfen Herstellern, Strukturfehler, Schweißnahtfehler und Materialinkonsistenzen zerstörungsfrei zu identifizieren. Die rasante Verbreitung von Elektrofahrzeugen und strengere Sicherheitsvorschriften in Ländern wie Japan und China verstärken die Nachfrage nach Röntgentechnik in der Automobilindustrie zusätzlich. Unternehmen integrieren zunehmend KI, um Anomalien in komplexen Baugruppen zu erkennen und so die Inspektionseffizienz zu steigern. Das Segment profitiert außerdem von regelmäßigen Wartungs- und Verbrauchsmaterialzyklen. Fortschrittliche Inspektionslösungen wie Mikro-Fokus-Röntgengeräte gewährleisten eine hohe Zuverlässigkeit und sind daher in der Automobilfertigung unverzichtbar.

Das Elektroniksegment wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Produktion von Unterhaltungselektronik, Halbleitern und Leiterplatten (PCBs) im asiatisch-pazifischen Raum. Röntgensysteme ermöglichen die Fehlererkennung in Lötstellen, Mikrochips und Lithium-Ionen-Akkus, was entscheidend für die Sicherstellung der Produktqualität und die Reduzierung von Ausfallraten ist. Länder wie China, Südkorea und Japan sind führend in der Elektronikfertigung und treiben die Verbreitung automatisierter und KI-gestützter Röntgeninspektionssysteme voran. Die Miniaturisierung elektronischer Bauteile erhöht die Bedeutung von Nano- und Mikrofokus-Röntgenstrahlen für präzise Inspektionen. Das Segment profitiert zudem von steigenden Investitionen in Forschung und Entwicklung sowie regulatorischen Anforderungen. Das hohe Innovationstempo in der Elektronikbranche sichert das kontinuierliche Wachstum des Marktes für industrielle Röntgensysteme in diesem Teilsegment.

Regionale Analyse des Marktes für industrielle Röntgengeräte im asiatisch-pazifischen Raum

- Japan dominierte den asiatisch-pazifischen Markt für industrielle Röntgentechnik mit dem größten Umsatzanteil von 35,1 % im Jahr 2025. Dies ist auf die fortschrittliche Fertigungsinfrastruktur, die frühe Einführung zerstörungsfreier Prüfverfahren und die starke Präsenz führender Anbieter industrieller Röntgensysteme zurückzuführen, wobei ein deutliches Wachstum bei Inspektionsanwendungen in der Automobil- und Elektronikindustrie zu verzeichnen ist.

- Japanische Hersteller schätzen die Präzision, Zuverlässigkeit und hochauflösende Fehlererkennung von Mikro- und Nanofokus-Röntgensystemen sehr, die für Anwendungen in der Automobil-, Elektronik- und Luft- und Raumfahrtindustrie von entscheidender Bedeutung sind.

- Diese breite Akzeptanz wird zusätzlich durch strenge Qualitätskontrollvorschriften, einen hohen Automatisierungsgrad in den Produktionslinien und die Integration KI-gestützter Inspektionssoftware unterstützt, wodurch sich industrielle Röntgensysteme als bevorzugte Lösung sowohl für die kommerzielle Fertigung als auch für Forschungs- und Entwicklungseinrichtungen etablieren.

Einblick in den japanischen Markt für industrielle Röntgentechnik

Der japanische Markt für industrielle Röntgentechnik wird von der fortgeschrittenen Fertigung und dem Hightech-Sektor dominiert und wird 2025 den größten Marktanteil erzielen. In der Automobil-, Elektronik- und Luftfahrtindustrie legt Japan großen Wert auf Präzision, Qualität und fehlerfreie Produktion. Die Verbreitung dieser Technologien wird durch Mikro- und Nanofokus-Röntgensysteme mit KI-gestützten Inspektionsfunktionen vorangetrieben. Die Integration in automatisierte Produktionslinien und zentrale Überwachungsplattformen steigert die Effizienz zusätzlich. Japans Fokus auf Forschung und Entwicklung treibt die Nachfrage nach fortschrittlichen Instrumenten sowohl in der kommerziellen Fertigung als auch in akademischen Laboren weiter an.

Einblick in den chinesischen Markt für industrielle Röntgentechnik

Der chinesische Markt für industrielle Röntgentechnik dürfte aufgrund der rasanten Industrialisierung, des Booms in der Elektronik-, Automobil- und Lithium-Ionen-Batterieproduktion sowie steigender Investitionen in intelligente Fabriken der am schnellsten wachsende Markt im asiatisch-pazifischen Raum sein. Hersteller setzen vermehrt auf Hochgeschwindigkeits-Röntgeninspektionssysteme mit KI-Unterstützung, um die Produktqualität zu sichern, Fehler zu minimieren und internationale Sicherheitsstandards einzuhalten. Staatliche Initiativen zur Förderung von Industrie 4.0, Automatisierung und Digitalisierung beschleunigen die Einführung dieser Systeme in kommerziellen und Forschungsanwendungen zusätzlich. Chinas Rolle als Produktionsstandort für Röntgenkomponenten trägt außerdem dazu bei, dass die Systeme zugänglicher und kostengünstiger werden.

Einblick in den indischen Markt für industrielle Röntgentechnik

Der indische Markt für industrielle Röntgentechnik wird 2025 einen bedeutenden Umsatzanteil im asiatisch-pazifischen Raum ausmachen. Gründe hierfür sind die rasante Urbanisierung, die wachsende Elektronik- und Automobilproduktion sowie die zunehmende Verbreitung fortschrittlicher Fertigungstechnologien. Indiens expandierende Industriebasis, gepaart mit staatlichen Initiativen zur Förderung intelligenter Fabriken und industrieller Qualitätsstandards, treibt die Nachfrage nach industriellen Röntgensystemen an. Kleine und mittlere Unternehmen investieren verstärkt in KI-gestützte Mikro- und Nanofokus-Röntgensysteme, um die Qualitätssicherung zu verbessern, Produktionsfehler zu reduzieren und Sicherheitsvorschriften einzuhalten. Die Verfügbarkeit kostengünstiger Geräte und Verbrauchsmaterialien fördert das Marktwachstum sowohl in der kommerziellen Fertigung als auch in Forschungslaboren zusätzlich.

Einblick in den südkoreanischen Markt für industrielle Röntgentechnik

Der südkoreanische Markt für industrielle Röntgentechnik verzeichnet dank seiner starken Halbleiter-, Elektronik- und Automobilindustrie ein stetiges Wachstum. Treiber dieser Entwicklung sind der Bedarf an hochpräzisen Inspektionen, die Integration von KI und automatisierten Produktionslinien sowie der Fokus auf Sicherheit und Qualitätskonformität. Hersteller setzen Mikro- und Nanofokus-Röntgensysteme zur Fehlererkennung an hochwertigen und sicherheitskritischen Bauteilen ein. Investitionen in Forschung und Entwicklung fortschrittlicher Bildgebungstechnologien sowie staatliche Förderprogramme für intelligente Fertigung stärken die Marktentwicklung zusätzlich. Südkoreas industrielles Röntgen-Ökosystem integriert zunehmend Echtzeitüberwachung, prädiktive Analysen und zentrale Qualitätskontrollplattformen, um die Inspektionseffizienz zu optimieren.

Marktanteil der industriellen Röntgendiagnostik im asiatisch-pazifischen Raum

Die industrielle Röntgenbranche im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Viscom SE (Deutschland)

- YXLON International GmbH (Deutschland)

- Waygate Technologies GmbH (Deutschland)

- Nikon Metrology NV (Niederlande)

- 3DX‑RAY Ltd (UK)

- VisiConsult Röntgensysteme & Lösungen GmbH (Deutschland)

- X‑RIS (Belgien)

- Euroteck Systems UK Ltd (UK)

- Nordson Corporation (USA)

- Mettler‐Toledo International Inc. (USA)

- Ishida Co., Ltd. (Japan)

- Minebea Intec GmbH (Deutschland)

- Sesotec GmbH (Deutschland)

- Anritsu Industrial Solutions (Japan)

- Mesnac (China)

- Thermo Fisher Scientific Inc. (USA)

- Shimadzu Corporation (Japan)

- North Star Imaging (USA)

- Bosello High Technology (Italien)

- Carl Zeiss AG (Deutschland)

Welche aktuellen Entwicklungen gibt es auf dem Markt für industrielle Röntgentechnik im asiatisch-pazifischen Raum?

- Im Mai 2025 präsentierte UNICOMP Technology auf der SEMICON Southeast Asia 2025 in Singapur zwei ihrer fortschrittlichsten industriellen Röntgeninspektionssysteme: die Inline-Lösung CX3000 R2R und das Röntgeninspektionssystem AX8300S Plus 2.5DX für SMT- und PCBA-Anwendungen. Diese Systeme wurden für die Fehlerprüfung mit hohem Durchsatz und die Analyse komplexer Leiterplattenbestückungen eingeführt und unterstreichen die wachsende Nachfrage nach hochpräziser Röntgentechnologie in der Halbleiter- und Elektronikfertigung im asiatisch-pazifischen Raum.

- Im Februar 2024 erweiterte Rad Source NDT sein Produktportfolio im Bereich der Prüftechnik mit der Einführung des Röntgenprüfsystems NDT 1000. Dieses bietet Echtzeit-Bildgebung mit hochauflösenden digitalen Anzeigefeldern und optionaler automatischer Fehlererkennung für industrielle Anwendungen. Die Einführung des Systems unterstreicht den steigenden Bedarf an tragbaren, leistungsstarken Röntgenprüfgeräten, die schnelle Qualitätskontrollen und zerstörungsfreie Prüfungen (ZfP) in der Fertigungsindustrie im asiatisch-pazifischen Raum ermöglichen.

- Im Juli 2023 kündigte die Shimadzu Corporation die Einführung der VCT-Bildgebungsoption (Vertical CT) für ihr Mikrofocus-Röntgeninspektionssystem Xslicer SMX-6010 an und erweiterte damit die 3D-Inspektionsfunktionen für die detaillierte Analyse innerer Strukturen. Die neue VCT-Option verbessert die Qualitätskontrolle und Fehleranalyse von Elektronikbauteilen und ermöglicht Querschnittsbilder, die für die Halbleiter- und Leiterplatteninspektion in der gesamten asiatisch-pazifischen Industrie unerlässlich sind.

- Im April 2023 brachte die Nikon Corporation ihr großvolumiges, leistungsstarkes industrielles Röntgen- und CT-System „VOXLS 40 C 450“ auf den Markt. Dieses ermöglicht die fortschrittliche zerstörungsfreie Prüfung von kleinen bis großen Bauteilen mittels Röntgen- und Computertomographie. Das System unterstützt hochpräzise Messungen der inneren Form und Fehleranalyse in der Automobil-, Luft- und Raumfahrtindustrie, bei Lithium-Ionen-Batterien für Elektrofahrzeuge und bei Bauteilen aus der additiven Fertigung. Es spiegelt die wachsende Nachfrage nach vielseitigen, hochauflösenden Röntgenprüfgeräten in der asiatisch-pazifischen Fertigungsindustrie wider.

- Im September 2021 brachte die Shimadzu Corporation die Mikrofocus-Röntgeninspektionssysteme Xslicer SMX-1010 und SMX-1020 in Japan und weiteren Märkten auf den Markt. Diese Modelle bieten dank verbesserter Flachdetektoren eine höhere Bildqualität und schnellere Arbeitsabläufe und unterstützen die zerstörungsfreie Prüfung (ZfP) von Elektronikbaugruppen – ein wichtiger Anwendungsbereich im boomenden Elektroniksektor des asiatisch-pazifischen Raums.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.