Asia Pacific Laryngoscopes Market

Marktgröße in Milliarden USD

CAGR :

%

USD

242.10 Million

USD

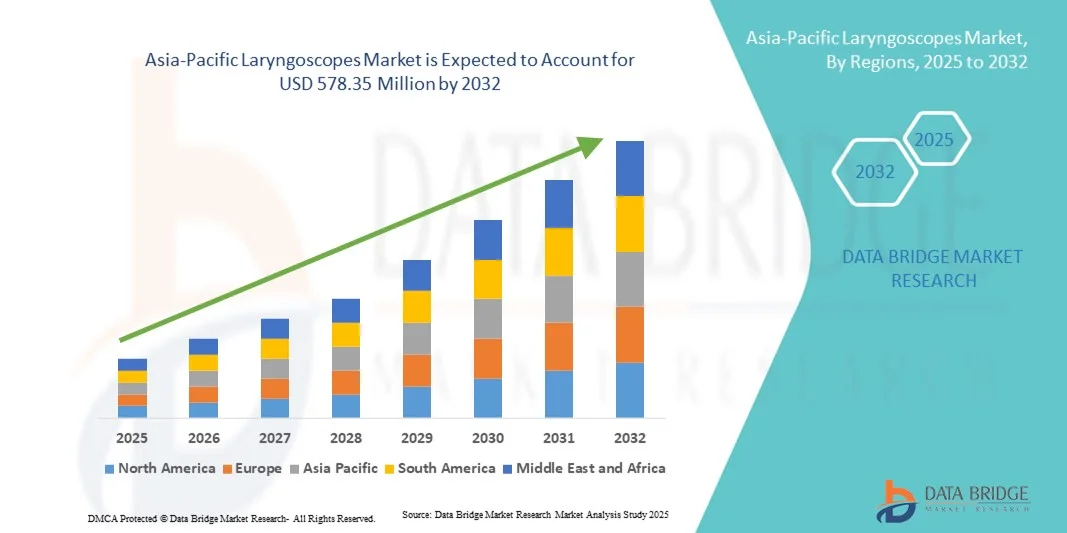

578.35 Million

2024

2032

USD

242.10 Million

USD

578.35 Million

2024

2032

| 2025 –2032 | |

| USD 242.10 Million | |

| USD 578.35 Million | |

| % | |

|

Marktsegmentierung für Laryngoskope im asiatisch-pazifischen Raum nach Typ (flexibel und starr), Kategorie (indirektes Laryngoskop und direktes Laryngoskop), Visualisierungssystem (Videolaryngoskope, Standardlaryngoskope und Fiberlaryngoskope), Zubehör (Griffe, Spatel, Fiberbündel, Schalen und Kappen, Sets und Kits, Zytologiebürste, Glühbirnen, Batteriehalter, Taschen und andere), Anwendung (Diagnostik und Chirurgie), Endbenutzer (Krankenhäuser, Fachkliniken, ambulante Zentren, chirurgische Zentren und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Laryngoskope im asiatisch-pazifischen Raum

- Der Markt für Laryngoskope im asiatisch-pazifischen Raum wird im Jahr 2024 auf 242,10 Millionen US-Dollar geschätzt und soll bis 2032 578,35 Millionen US-Dollar erreichen , bei einer CAGR von 11,5 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Atemwegserkrankungen, Fortschritte in der Medizintechnik und die steigende Nachfrage nach Notfallmedizin vorangetrieben, was zu einer stärkeren Verbreitung von starren und Videolaryngoskopen in Krankenhäusern und Kliniken führt.

- Darüber hinaus führt das wachsende Bewusstsein des medizinischen Fachpersonals für die Vorteile von Videolaryngoskopen sowie der Ausbau der Gesundheitsinfrastruktur in Ländern wie Australien dazu, dass Laryngoskope zu unverzichtbaren Geräten im modernen Atemwegsmanagement werden. Diese zusammenlaufenden Faktoren beschleunigen die Marktakzeptanz und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Laryngoskope im asiatisch-pazifischen Raum

- Laryngoskope, darunter starre, flexible und videogestützte Geräte, sind aufgrund ihrer verbesserten Sichtbarkeit, Präzision und einfachen Intubation zunehmend wichtige Bestandteile des modernen Atemwegsmanagements und chirurgischer Verfahren in Krankenhäusern und ambulanten Operationszentren.

- Die steigende Nachfrage nach Laryngoskopen wird vor allem durch die zunehmende Verbreitung von Atemwegserkrankungen, die wachsende Zahl chirurgischer Eingriffe und das zunehmende Bewusstsein des medizinischen Fachpersonals für die Vorteile von Videolaryngoskopen angeheizt.

- China dominierte den Markt für Laryngoskope im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 38,4 % im Jahr 2024. Der Markt zeichnete sich durch eine wachsende Gesundheitsinfrastruktur, ein hohes Patientenaufkommen und eine starke Präsenz wichtiger Hersteller medizinischer Geräte aus. Krankenhäuser und chirurgische Zentren verzeichneten ein erhebliches Wachstum bei der Nutzung von Laryngoskopen, das durch Innovationen sowohl etablierter als auch aufstrebender regionaler Akteure vorangetrieben wurde.

- Indien dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem asiatisch-pazifischen Laryngoskope-Markt sein, da die Investitionen im Gesundheitswesen steigen, das Bewusstsein für fortschrittliche Atemwegsmanagementtechniken wächst und die chirurgischen Einrichtungen erweitert werden.

- Das Segment der starren Laryngoskope dominierte den asiatisch-pazifischen Markt mit einem Marktanteil von 55,9 % im Jahr 2024, was auf ihren guten Ruf, ihre breite klinische Akzeptanz und die einfache Integration in bestehende chirurgische Protokolle zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Laryngoskope im asiatisch-pazifischen Raum

|

Eigenschaften |

Wichtige Markteinblicke für Laryngoskope im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Markttrends für Laryngoskope im asiatisch-pazifischen Raum

Zunehmende Nutzung von Video- und flexiblen Laryngoskopen

- Ein bedeutender und sich beschleunigender Trend auf dem Laryngoskopmarkt im asiatisch-pazifischen Raum ist die zunehmende Verwendung von Video- und flexiblen Laryngoskopen, die eine verbesserte Sicht und Präzision bei Intubation und chirurgischen Eingriffen bieten.

- Beispielsweise wird das McGRATH MAC-Videolaryngoskop in Krankenhäusern in China und Indien häufig eingesetzt und ermöglicht Ärzten eine sicherere und schnellere Intubation im Vergleich zu herkömmlichen starren Geräten.

- Die Integration fortschrittlicher Bildgebungstechnologien und ergonomischer Designs in Laryngoskope ermöglicht eine verbesserte Visualisierung der Atemwege, reduzierte Verfahrensfehler und vereinfacht die Schulung des medizinischen Personals. Einige Geräte von King Vision nutzen beispielsweise digitale Displays und abnehmbare Spatel, um die Patientensicherheit und Verfahrenseffizienz zu verbessern.

- Die nahtlose Integration von Videolaryngoskopen in chirurgische Arbeitsabläufe und Notfallprotokolle ermöglicht bessere Ergebnisse in der Intensivmedizin und im Operationssaal. Mit einem einzigen Gerät können Ärzte Intubation, Atemwegsüberwachung und Dokumentation gleichzeitig durchführen.

- Dieser Trend zu technologisch fortschrittlichen, intuitiven und sichereren Atemwegsmanagementsystemen verändert die klinischen Erwartungen grundlegend. Daher entwickeln Unternehmen wie Teleflex und Ambu Videolaryngoskope mit tragbaren Displays, abnehmbaren Spateln und fortschrittlicher Beleuchtung für eine verbesserte klinische Leistung.

- Die Nachfrage nach Laryngoskopen mit verbesserter Visualisierung und ergonomischem Design steigt in Krankenhäusern und ambulanten Operationszentren rasant an, da die Patientensicherheit und die Verfahrenseffizienz für Kliniker zunehmend an Bedeutung gewinnen.

Marktdynamik für Laryngoskope im asiatisch-pazifischen Raum

Treiber

Steigende Nachfrage aufgrund zunehmender chirurgischer Eingriffe und Atemwegserkrankungen

- Die steigende Prävalenz von Atemwegserkrankungen, die wachsende Zahl chirurgischer Eingriffe und die Erweiterung der Notfallversorgungseinrichtungen sind wesentliche Treiber für die erhöhte Nachfrage nach Laryngoskopen

- So berichtete AIIMS India im Jahr 2024 beispielsweise über eine verstärkte Nutzung von Videolaryngoskopen in Intensivstationen zur Behandlung schwieriger Atemwege, was die Marktakzeptanz im ganzen Land förderte.

- Da sich Kliniker der Vorteile von Video- und flexiblen Laryngoskopen immer mehr bewusst werden, rüsten Krankenhäuser von herkömmlichen starren Geräten auf fortschrittliche Systeme mit besserer Visualisierung und Sicherheitsfunktionen um

- Darüber hinaus macht der zunehmende Fokus auf minimalinvasive Verfahren und ambulante Operationen Laryngoskope zu einem unverzichtbaren Bestandteil der chirurgischen und Notfallversorgung, da sie präzise und zuverlässige Leistung bieten.

- Steigende Investitionen in die Gesundheitsinfrastruktur, die Ausbildung von medizinischem Fachpersonal und staatliche Initiativen zur Verbesserung der Patientensicherheit sind Schlüsselfaktoren für die Einführung von Laryngoskopen sowohl in Industrie- als auch in Schwellenländern im asiatisch-pazifischen Raum.

Einschränkung/Herausforderung

Hohe Gerätekosten und Schulungsaufwand

- Die relativ hohen Kosten moderner Video- und flexibler Laryngoskope im Vergleich zu herkömmlichen starren Geräten stellen eine Herausforderung für eine breitere Marktakzeptanz in preissensiblen Regionen dar.

- Beispielsweise zögern kleinere Kliniken in Südostasien möglicherweise, High-End-Videolaryngoskope trotz ihrer Vorteile aufgrund von Budgetbeschränkungen zu kaufen.

- Für die effektive Bedienung moderner Laryngoskope sind eine angemessene Ausbildung und qualifiziertes Personal erforderlich, was eine zusätzliche Hürde für die Einführung in Krankenhäusern mit begrenzten Ressourcen darstellt.

- Darüber hinaus erhöhen Wartung, Sterilisation und Austausch von Einwegklingen die Betriebskosten, was die Einführung in kleineren Gesundheitseinrichtungen erschweren kann.

- Die Bewältigung dieser Herausforderungen durch kostengünstige Geräteoptionen, regionale Schulungsprogramme und die Schulung von Klinikern in Verfahrenseffizienz und -sicherheit wird für ein nachhaltiges Marktwachstum im gesamten asiatisch-pazifischen Raum von entscheidender Bedeutung sein.

- Das geringe Bewusstsein für die Vorteile moderner Laryngoskope bei Gesundheitsdienstleistern im ländlichen Raum kann die Einführung in weniger urbanisierten Regionen verlangsamen

- Regulatorische Hürden und die Notwendigkeit von Gerätezulassungen in mehreren Ländern der Asien-Pazifik-Region können die Markteinführung neuer Laryngoskopmodelle verzögern

Marktumfang für Laryngoskope im asiatisch-pazifischen Raum

Der Markt ist nach Typ, Kategorie, Visualisierungssystem, Zubehör, Anwendung und Endbenutzer segmentiert.

- Nach Typ

Der Markt für Laryngoskope im asiatisch-pazifischen Raum ist nach Typ in starre und flexible Laryngoskope unterteilt. Das Segment der starren Laryngoskope dominierte den Markt mit dem größten Umsatzanteil von 55,9 % im Jahr 2024, was auf seine breite klinische Akzeptanz, seine Zuverlässigkeit bei Standardoperationen und seine Kosteneffizienz für Krankenhäuser zurückzuführen ist. Starre Laryngoskope werden aufgrund ihrer Langlebigkeit und Benutzerfreundlichkeit für die Routineintubation, das Notfall-Atemwegsmanagement und zu Schulungszwecken bevorzugt. Krankenhäuser und chirurgische Zentren in China, Japan und Australien setzen weitgehend auf starre Systeme und profitieren von deren Kompatibilität mit verschiedenen Spateltypen. In diesem Segment besteht zudem eine wiederkehrende Nachfrage nach Ersatzspateln und -griffen, was nachhaltige Umsätze sichert. Darüber hinaus erfordern starre Laryngoskope nur minimale Wartung und Sterilisation, was sie für medizinische Einrichtungen mit hohem Patientenaufkommen geeignet macht.

Das Segment der flexiblen Laryngoskope wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Dies ist auf die Fähigkeit zur Navigation schwieriger oder komplexer Atemwege und die zunehmende Verbreitung in der Intensivstation, in der Notfallmedizin und bei minimalinvasiven chirurgischen Eingriffen zurückzuführen. Flexible Geräte reduzieren Patientenbeschwerden und Verfahrensrisiken und werden daher zunehmend von Anästhesisten und HNO-Ärzten bevorzugt. Das steigende Bewusstsein für faseroptische und videogestützte Techniken sowie Krankenhausmodernisierungsprogramme in Indien, Südostasien und China unterstützen das schnelle Wachstum. Hersteller führen tragbare, wiederverwendbare und Einweg-Laryngoskope ein, um den vielfältigen klinischen Anforderungen gerecht zu werden. Technologische Verbesserungen wie hochauflösende Bildgebung und ergonomisches Design tragen zusätzlich zur Verbreitung bei.

- Nach Kategorie

Der Markt ist nach Kategorien in direkte und indirekte Laryngoskope unterteilt. Das Segment der direkten Laryngoskope dominierte den Markt im Jahr 2024 aufgrund seiner Einfachheit, Kosteneffizienz und des minimalen Schulungsaufwands für Kliniker. Krankenhäuser und chirurgische Zentren bevorzugen häufig direkte Geräte für Routineintubationen, Notfalleingriffe und chirurgische Anwendungen. Direkte Laryngoskope sind sowohl mit starren als auch mit flexiblen Spateltypen kompatibel, was die Vielseitigkeit erhöht. Sie sind außerdem leicht zu warten und zu sterilisieren, was den Betriebsaufwand für Krankenhäuser mit hohem Patientenaufkommen reduziert. China, Japan und Australien weisen aufgrund ihrer ausgereiften Gesundheitsinfrastruktur die größten Beschaffungsmengen für direkte Laryngoskope auf. Das Segment profitiert zudem von wiederkehrenden Verkäufen von Spateln und Griffen.

Indirekte Laryngoskope werden im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Nutzung videogestützter und faseroptischer Systeme für das komplexe Atemwegsmanagement. Indirekte Geräte ermöglichen eine Visualisierung ohne Ausrichtung der oralen, pharyngealen und trachealen Achsen, was den Eingriffsaufwand und das Patientenrisiko reduziert. Der Ausbau von Intensiv- und Notfalleinrichtungen in Indien und Südostasien fördert die Nutzung. Technologische Innovationen wie tragbare Displays, hochauflösende Bildgebung und abnehmbare Spatel erhöhen die klinische Attraktivität zusätzlich. Sensibilisierungskampagnen und Schulungsprogramme tragen ebenfalls zur schnelleren Nutzung bei.

- Nach Visualisierungssystem

Basierend auf dem Visualisierungssystem ist der Markt in Standard-, Video- und Glasfaser-Laryngoskope segmentiert. Standard-Laryngoskope dominierten den Markt mit dem größten Umsatzanteil im Jahr 2024 aufgrund ihrer breiten klinischen Akzeptanz, Benutzerfreundlichkeit und Erschwinglichkeit. Sie werden häufig in routinemäßigen chirurgischen, diagnostischen und Notfalleingriffen eingesetzt. Krankenhäuser und Fachkliniken in China, Japan und Australien verfügen über große Lagerbestände an Standard-Laryngoskopen für unterschiedliche klinische Anforderungen. Standardgeräte unterstützen zudem mehrere Spateltypen und Griffdesigns, was die Vielseitigkeit erhöht. Die wiederkehrende Nachfrage nach Ersatzspateln unterstützt ein kontinuierliches Umsatzwachstum. Minimaler Wartungsaufwand und einfache Sterilisation machen sie ideal für stark frequentierte Gesundheitseinrichtungen.

Videolaryngoskope werden im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung auf Intensivstationen, in der Notfallversorgung und bei komplexen Operationen. Videogeräte verbessern die Visualisierung, senken die Intubationsfehlerrate und unterstützen die Ausbildung von Ärzten durch Echtzeitdarstellungen. Indien, Südostasien und Australien entwickeln sich aufgrund von Krankenhausmodernisierungsinitiativen zu wachstumsstarken Märkten. Technologische Innovationen, darunter kabellose Displays und ergonomisches Design, fördern die Verbreitung zusätzlich. Videolaryngoskope werden zunehmend in Lehrkrankenhäusern eingesetzt, um Nachwuchsmediziner effizient auszubilden. Das wachsende Bewusstsein für schwierige Atemwegsprotokolle unterstützt die beschleunigte Marktakzeptanz.

- Nach Zubehör

Auf der Grundlage des Zubehörs ist der Markt in Griffe, Spatel, Faserbündel, Schalen und Kappen, Sets und Kits, Zytologiebürsten, Glühbirnen, Batteriehalter, Taschen und Sonstiges segmentiert. Spatel dominierten den Markt im Jahr 2024 mit dem größten Anteil aufgrund ihrer wesentlichen Rolle in starren und flexiblen Laryngoskopen und der häufigen Austauschzyklen. Krankenhäuser und chirurgische Zentren kaufen Spatel in verschiedenen Größen für unterschiedliche Patientengruppen und generieren so wiederkehrende Einnahmen. Spatel sind in China, Japan und Australien weit verbreitet, wo starre Laryngoskope nach wie vor dominieren. Das Segment profitiert von Einweg- und Mehrwegspateloptionen, um das Risiko einer Kreuzkontamination zu reduzieren. Die Standardisierung von Spatelgrößen und Griffkompatibilität unterstützt die breite Akzeptanz zusätzlich. Regelmäßige Austauschzyklen sichern den Herstellern stetige Einnahmequellen.

Griffe werden im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da tragbare, ergonomische und batteriebetriebene Laryngoskope zunehmend eingesetzt werden. Moderne Griffe mit integrierter Stromversorgung, abnehmbarem Spatel und verbesserter Ergonomie setzen sich in Krankenhäusern und Operationszentren immer mehr durch. Indien und Südostasien weisen ein hohes Wachstumspotenzial auf, da Einrichtungen auf moderne Geräte umsteigen. Griffe unterstützen auch flexible und videoassistierte Laryngoskope und fördern so die Akzeptanz. Innovationen wie leichte Materialien und ein besseres Griffdesign tragen zu einer schnelleren Akzeptanz bei. Krankenhäuser schätzen ergonomische Griffe, da sie die Ermüdung des Klinikpersonals bei längeren Eingriffen verringern.

- Nach Anwendung

Der Markt ist nach Anwendung in chirurgische und diagnostische Anwendungen unterteilt. Chirurgische Anwendungen dominierten den Markt im Jahr 2024, da Laryngoskope für die endotracheale Intubation, das Atemwegsmanagement, HNO-Operationen und minimalinvasive Eingriffe unverzichtbar sind. Hohe Operationsvolumina in Krankenhäusern in China, Indien und Australien sorgen für eine starke Nachfrage. Der chirurgische Einsatz erfordert die regelmäßige Beschaffung von Spateln, Griffen und Wartungsleistungen, was den Umsatz steigert. Krankenhäuser bevorzugen für chirurgische Anwendungen sowohl starre als auch videogestützte Geräte. Das zunehmende Bewusstsein für Patientensicherheitsprotokolle unterstützt die nachhaltige Akzeptanz. Gut ausgestattete Krankenhäuser und chirurgische Zentren investieren weiterhin in moderne Laryngoskope.

Diagnostische Anwendungen werden im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die Einführung flexibler und Videolaryngoskope für Atemwegsuntersuchungen, Bronchoskopieführung und minimalinvasive Eingriffe. Die zunehmende Zahl an Intensiv- und Notfalleinrichtungen in Indien und Südostasien treibt die Einführung voran. Diagnostische Anwendungen erfordern präzise Bildgebung, was den Einsatz von Video- und Glasfasergeräten fördert. Das wachsende Bewusstsein für die Früherkennung von Atemwegserkrankungen unterstützt das Wachstum dieses Segments. Tragbare und Einweggeräte werden zunehmend für die ambulante Diagnostik bevorzugt. Technologische Verbesserungen wie hochauflösende Bildgebung beschleunigen die Marktakzeptanz.

- Nach Endbenutzer

Auf Basis der Endnutzer ist der Markt in Krankenhäuser, Fachkliniken, ambulante Zentren, chirurgische Zentren und weitere segmentiert. Krankenhäuser dominierten den Markt im Jahr 2024 mit dem größten Umsatzanteil aufgrund hoher Eingriffsvolumina, beträchtlicher Budgets für fortschrittliche Medizinprodukte und einer umfangreichen chirurgischen und Notfallinfrastruktur. Führende Länder wie China, Japan und Australien machen einen Großteil der Krankenhausbeschaffung aus. Krankenhäuser bevorzugen starre und Standard-Laryngoskope für kostengünstige Großeinkäufe. Wiederkehrende Käufe von Spateln und Griffen verstärken die Umsatzdominanz zusätzlich. Große Krankenhäuser investieren zudem in Video- und flexible Laryngoskope für komplexe Eingriffe.

Fachkliniken werden im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die steigende Zahl von HNO-, Anästhesie- und Pneumologiezentren in Indien, Südostasien und Australien. Diese Kliniken setzen bevorzugt auf flexible und Video-Laryngoskope für anspruchsvolle Eingriffe mit hoher Präzision. Das Wachstum wird zusätzlich durch die Modernisierung ambulanter Operationsbereiche gefördert. Das steigende Bewusstsein der Fachärzte für die schwierige Atemwegssicherung fördert die Akzeptanz. Fachkliniken setzen häufig tragbare, ergonomische Geräte ein, die sich für kleinere Einrichtungen eignen. Staatliche Initiativen zur Verbesserung klinischer Standards tragen ebenfalls zum Wachstum des Segments bei.

Regionale Analyse des asiatisch-pazifischen Laryngoskopmarktes

- China dominierte den Markt für Laryngoskope im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 38,4 % im Jahr 2024. Der Markt zeichnete sich durch eine wachsende Gesundheitsinfrastruktur, ein hohes Patientenaufkommen und eine starke Präsenz wichtiger Hersteller medizinischer Geräte aus. Krankenhäuser und chirurgische Zentren verzeichneten ein erhebliches Wachstum bei der Nutzung von Laryngoskopen, das durch Innovationen sowohl etablierter als auch aufstrebender regionaler Akteure vorangetrieben wurde.

- Krankenhäuser und chirurgische Zentren in der Region setzen vorrangig auf moderne Laryngoskope, um die Effizienz der Eingriffe, die Patientensicherheit und die Ergebnisse zu verbessern. Dies führt zu einer starken Verbreitung sowohl starrer als auch videogestützter Geräte.

- Diese breite Akzeptanz wird durch steigende Investitionen in das Gesundheitswesen, ein wachsendes Bewusstsein der Kliniker für fortschrittliche Atemwegsmanagementtechniken und eine steigende Zahl chirurgischer und Notfalleingriffe weiter unterstützt, wodurch Laryngoskope zu einer unverzichtbaren Ausrüstung in Krankenhäusern, Fachkliniken und ambulanten Zentren geworden sind.

Markteinblick für Laryngoskope in Japan

Der japanische Laryngoskop-Markt gewinnt aufgrund der rasanten Urbanisierung, eines technologisch fortschrittlichen Gesundheitssystems und steigender Operationszahlen an Dynamik. Japanische Krankenhäuser legen Wert auf Präzision, Sicherheit und Innovation und treiben die Nachfrage nach Video- und Glasfaser-Laryngoskopen voran. Die Integration moderner Atemwegsmanagement-Geräte in Intensivstationen und chirurgische Arbeitsabläufe fördert das Wachstum. Darüber hinaus führen die alternde Bevölkerung des Landes und die zunehmende Verbreitung von Atemwegserkrankungen zu einer höheren Nachfrage nach flexiblen und minimalinvasiven Laryngoskop-Systemen. Krankenhäuser und Fachkliniken in Japan rüsten kontinuierlich von starren Standardgeräten auf moderne Visualisierungssysteme um.

Markteinblick für Laryngoskope in Indien

Der indische Laryngoskop-Markt verzeichnete 2024 das schnellste Wachstum im asiatisch-pazifischen Raum. Dies ist auf die wachsende Gesundheitsinfrastruktur, die rasante Urbanisierung und das steigende Bewusstsein für fortschrittliche Atemwegsmanagementtechniken zurückzuführen. Indien verzeichnet einen Anstieg chirurgischer Eingriffe, Intensivstationen und Notfallstationen, was die Nachfrage nach Video- und flexiblen Laryngoskopen erhöht. Staatliche Initiativen zur Unterstützung moderner Krankenhäuser und medizinischer Ausbildungsprogramme fördern die Akzeptanz. Kostengünstige Geräteoptionen und wachsende private Krankenhausnetzwerke tragen zusätzlich zum schnellen Marktwachstum bei. Die wachsende Zahl von HNO- und Fachkliniken treibt die Akzeptanz fortschrittlicher Laryngoskopsysteme ebenfalls voran.

Markteinblick für Laryngoskope in Südkorea

Der südkoreanische Markt für Laryngoskope wird voraussichtlich stetig wachsen. Dies wird durch eine fortschrittliche Gesundheitsinfrastruktur, die zunehmende Anzahl chirurgischer und intensivmedizinischer Eingriffe sowie die zunehmende Nutzung von Video- und flexiblen Laryngoskopen vorangetrieben. Krankenhäuser und Fachkliniken setzen auf fortschrittliche Technologien zur Atemwegssicherung, um die Sicherheit und Effizienz der Eingriffe zu verbessern. Regierungsinitiativen zur Modernisierung medizinischer Einrichtungen und zur Unterstützung von Ausbildungsprogrammen für Klinikpersonal fördern die Nutzung dieser Technologien zusätzlich. Die Präsenz einheimischer Hersteller medizinischer Geräte und der Import internationaler Produkte gewährleisten die Verfügbarkeit hochwertiger Laryngoskope. Das wachsende Bewusstsein für Patientensicherheit und Atemwegssicherungsprotokolle steigert die Nachfrage nach technologisch fortschrittlichen Geräten.

Marktanteil von Laryngoskopen im asiatisch-pazifischen Raum

Die Laryngoskop-Branche im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Ambu A/S (Dänemark)

- Medtronic (Irland)

- Olympus Corporation (Japan)

- Teleflex Incorporated (USA)

- KARL STORZ SE & Co. KG (Deutschland)

- Welch Allyn, Inc. (USA)

- Richard Wolf GmbH (Deutschland)

- Schoelly Fiberoptic GmbH (Deutschland)

- HEINE Optotechnik GmbH & Co. KG (Deutschland)

- Zhejiang Tiansong Medical Instrument Co., Ltd. (China)

- Shenda Endoscope Co., Ltd. (China)

- China Hawk (China)

- Kangji Medical (China)

- Zhejiang Sujia Medical Technology Co., Ltd. (China)

- Truphatek International Ltd. (Israel)

- Gimmi GmbH (Deutschland)

- XION (Deutschland)

- Timesco Healthcare Ltd (Großbritannien)

- Prodol Meditec, SA (Spanien)

Was sind die jüngsten Entwicklungen auf dem Markt für Laryngoskope im asiatisch-pazifischen Raum?

- Im Juli 2025 stellte Verathon® das GlideScope® ClearFit™ vor, ein abdeckungsbasiertes Videolaryngoskop, das kostengünstige Lösungen für das Atemwegsmanagement bietet. Dieses Gerät kombiniert einen wiederverwendbaren Video-Baton mit einer Auswahl an Einwegabdeckungen, darunter Mac-, Miller- und Hyperangle-Modelle, um ein breites Spektrum an Patiententypen und klinischen Situationen abzudecken.

- Im September 2023 kündigte Olympus die Einführung seines flexiblen Einweg-Video-Rhinolaryngoskops E-SteriScope™ an. Dieses Gerät wurde für eine verbesserte Visualisierung bei Eingriffen an Nase und Nebenhöhlen entwickelt und bietet eine Einwegoption, um das Risiko einer Kreuzkontamination zu reduzieren.

- Im September 2023 brachte Medtronic die neueste Version seines Einweg-Laryngoskopsystems mit fortschrittlicher Bildgebungstechnologie auf den Markt. Diese Entwicklung verbessert die Visualisierung bei Intubationsverfahren und markiert einen bedeutenden Wandel hin zur Integration digitaler Bildgebung zur Reduzierung von Komplikationen im Zusammenhang mit dem Atemwegsmanagement.

- Im Juni 2023 gab Teleflex eine strategische Partnerschaft mit Insighters Medical für den exklusiven Vertrieb des Insighters® Videolaryngoskopsystems bekannt. Ziel dieser Zusammenarbeit ist es, die Verfügbarkeit fortschrittlicher Atemwegsmanagementlösungen in verschiedenen Märkten zu erweitern.

- Im Januar 2023 stellte Timesco Healthcare Ltd auf der Arab Health 2023 ein bahnbrechendes Videolaryngoskop vor, das die Intubation bei Patienten mit schwierigen Atemwegen verbessern soll. Dieses Gerät soll die Visualisierung und Benutzerfreundlichkeit in anspruchsvollen klinischen Szenarien verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.