Asia Pacific Ldl Test Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.80 Billion

USD

5.37 Billion

2025

2033

USD

2.80 Billion

USD

5.37 Billion

2025

2033

| 2026 –2033 | |

| USD 2.80 Billion | |

| USD 5.37 Billion | |

| % | |

|

Marktsegmentierung für LDL-Tests im asiatisch-pazifischen Raum nach Typ (LDL-C, LDL-B, LDL-P und Sonstige), Komponenten (Kits und Reagenzien, Geräte und Dienstleistungen), Erkrankungen (Diabetes, Schlaganfall, Arteriosklerose, Adipositas, Dyslipidämie, Karotisarterienerkrankung, periphere arterielle Verschlusskrankheit, Angina pectoris und Sonstige), Endnutzer (Krankenhäuser, Kliniken, ambulante Einrichtungen und Forschungslabore) und Vertriebskanal (Direktvergabe und Einzelhandel) – Branchentrends und Prognose bis 2033

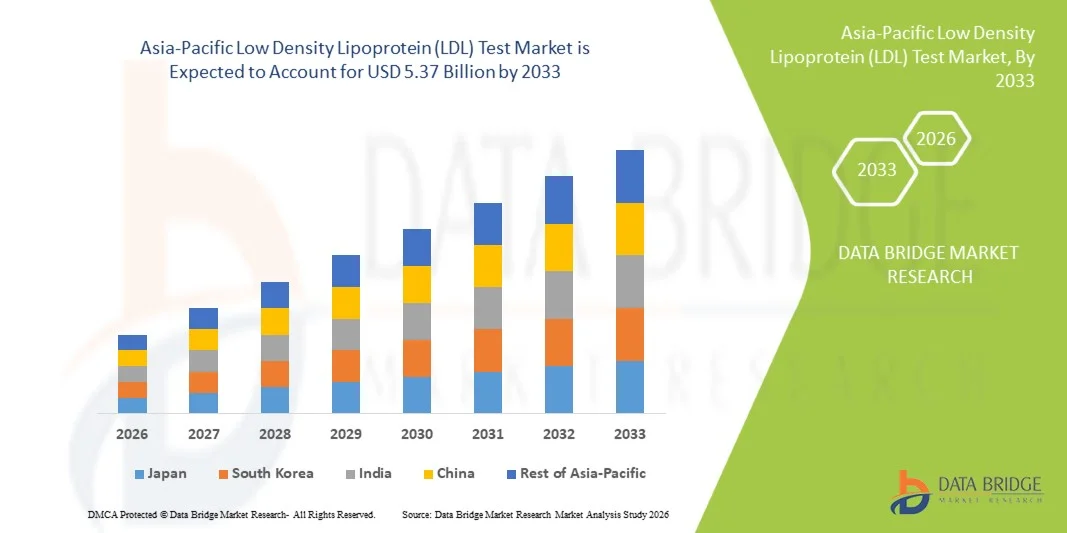

Marktgröße für LDL-Tests (Low Density Lipoprotein) im asiatisch-pazifischen Raum

- Der Markt für LDL-Tests (Low Density Lipoprotein) im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 2,80 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 5,37 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, das steigende Gesundheitsbewusstsein der Verbraucher und Fortschritte in der Diagnosetechnik angetrieben, was zu einer verstärkten Nutzung von LDL-Cholesterin-Testlösungen sowohl im klinischen Bereich als auch in der häuslichen Pflege führt.

- Darüber hinaus beschleunigt die steigende Nachfrage nach Früherkennung und Behandlung von Cholesterin-bedingten Erkrankungen die Verbreitung von LDL-Testlösungen und kurbelt damit das Wachstum der Branche erheblich an.

Marktanalyse für LDL-Tests (Low Density Lipoprotein) im asiatisch-pazifischen Raum

- LDL-Tests (Low Density Lipoprotein) liefern wichtige Informationen zur Überwachung des Cholesterinspiegels und der Herz-Kreislauf-Gesundheit und gewinnen aufgrund ihrer Genauigkeit, der schnellen Ergebnisse und der einfachen Anwendung sowohl im klinischen Bereich als auch zu Hause zunehmend an Bedeutung.

- Die steigende Nachfrage nach LDL-Testlösungen wird vor allem durch das wachsende Bewusstsein für Herz-Kreislauf-Erkrankungen, präventive Gesundheitstrends und die zunehmende Nutzung von Diagnosetechnologien für den Heimgebrauch angetrieben.

- China dominierte 2025 den asiatisch-pazifischen Markt für LDL-Tests mit einem Umsatzanteil von 42 %. Treiber dieses Wachstums waren die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, staatliche Initiativen zur Früherkennung von Krankheiten und die breite Anwendung fortschrittlicher Diagnosetechnologien.

- Indien dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25 % das schnellste Wachstum in der Asien-Pazifik-Region verzeichnen. Gründe hierfür sind der verbesserte Zugang zur Gesundheitsversorgung, das steigende Bewusstsein für Cholesterin-bedingte Erkrankungen und die zunehmenden Investitionen in die diagnostische Infrastruktur.

- Das LDL-C-Segment dominierte 2025 mit einem Marktanteil von 41,8 % den Markt, was auf seine weitverbreitete Anwendung bei der Beurteilung des kardiovaskulären Risikos und der Steuerung der cholesterinsenkenden Therapie zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für LDL-Tests (Low Density Lipoprotein) im asiatisch-pazifischen Raum

|

Attribute |

Asien-Pazifik-Raum: Wichtigste Markteinblicke in den LDL-Test (Low Density Lipoprotein). |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für LDL-Tests (Low Density Lipoprotein) im asiatisch-pazifischen Raum

„ Mehr Komfort durch technologische Fortschritte und verbesserte Diagnostik “

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für LDL-Tests im asiatisch-pazifischen Raum ist die zunehmende Nutzung automatisierter und patientennaher Testgeräte. Diese verbessern die Testgeschwindigkeit, -genauigkeit und den Patientenkomfort. Dieser Trend wird durch Fortschritte in der Testtechnologie, die Miniaturisierung von Diagnosegeräten und die Integration mit Telemedizinplattformen vorangetrieben, was eine schnellere Befundung und Fernüberwachung von Patienten ermöglicht.

- Beispielsweise brachten im Jahr 2023 mehrere Diagnostikunternehmen tragbare LDL-Analysegeräte auf den Markt, die innerhalb weniger Minuten Ergebnisse liefern und so schnellere klinische Entscheidungen in Krankenhäusern, Kliniken und der häuslichen Pflege ermöglichen. Diese Geräte verbessern die Therapietreue der Patienten und ermöglichen die routinemäßige Überwachung sowohl in städtischen als auch in ländlichen Gebieten.

- Die Entwicklung von Multiplex-Testkits, die LDL mit anderen Lipidprofilparametern kombinieren, schreitet immer weiter voran und ermöglicht umfassende kardiovaskuläre Risikobewertungen mit nur einem Test. Solche Lösungen reduzieren die Notwendigkeit mehrerer Blutentnahmen und verbessern die Laboreffizienz.

- Die Integration cloudbasierter Plattformen in LDL-Testsysteme ermöglicht ein Echtzeit-Datenmanagement und erlaubt es Gesundheitsdienstleistern, den Therapieverlauf ihrer Patienten zu verfolgen und bei auffälligen Lipidwerten proaktiv einzugreifen.

- Dieser Trend hin zu schnellen, benutzerfreundlichen und hochpräzisen LDL-Tests verändert die Arbeitsabläufe im Gesundheitswesen, unterstützt präventive Versorgungsstrategien und findet zunehmend Anwendung in Krankenhäusern, Diagnosezentren und der häuslichen Pflege.

- Unternehmen wie Roche Diagnostics und Siemens Healthineers investieren aktiv in Forschung und Entwicklung, um ihr Angebot an LDL-Tests durch verbesserte Sensitivität, Portabilität und Integration in digitale Patientenakten zu erweitern und unterstreichen damit den Fokus auf technologische Innovation.

Marktdynamik des LDL-Tests (Low Density Lipoprotein) im asiatisch-pazifischen Raum

Treiber

„Steigender Bedarf aufgrund der zunehmenden Verbreitung von Herz-Kreislauf-Erkrankungen“

- Die steigende Häufigkeit von Herz-Kreislauf-Erkrankungen im asiatisch-pazifischen Raum, verbunden mit einem zunehmenden Bewusstsein für die Bedeutung der Lipidüberwachung, ist ein wesentlicher Treiber für den Markt für LDL-Tests (Low Density Lipoprotein) in dieser Region.

- Beispielsweise brachte Abbott Laboratories im März 2024 einen neuen LDL-Schnelltest für den routinemäßigen Einsatz in Krankenhäusern und Kliniken auf den Markt, der innerhalb weniger Minuten zuverlässige Ergebnisse liefert. Solche Produkteinführungen dürften das Marktwachstum im Prognosezeitraum unterstützen.

- Da sich Gesundheitsdienstleister verstärkt auf die Früherkennung und Prävention von Herz-Kreislauf-Erkrankungen konzentrieren, hat sich die LDL-Bestimmung zu einem wichtigen Diagnoseinstrument entwickelt, um das Patientenrisiko einzuschätzen und Behandlungsentscheidungen zu steuern.

- Die zunehmende Anwendung präventiver Gesundheitsmaßnahmen, das wachsende Bewusstsein der Patienten für Cholesterinmanagement und die steigende Anzahl von Gesundheits-Check-up-Programmen führen zu einer stetig wachsenden Nachfrage nach LDL-Tests.

- Die Integration von LDL-Tests in Telemedizin und häusliche Pflege ermöglicht es Patienten, ihre Cholesterinwerte bequem zu überwachen und fördert so die Akzeptanz dieser Tests.

- Die Bequemlichkeit, Genauigkeit und Schnelligkeit moderner LDL-Testlösungen treiben das Wachstum sowohl im Krankenhaus- als auch im häuslichen Pflegebereich voran.

Zurückhaltung/Herausforderung

„ Bedenken hinsichtlich der Testgenauigkeit und der hohen Kosten fortschrittlicher Systeme “

- Bedenken hinsichtlich der Genauigkeit einiger LDL-Schnelltests oder Point-of-Care-Tests, insbesondere im häuslichen Umfeld, stellen eine Herausforderung für deren breitere Marktakzeptanz dar. Die im Vergleich zu Laborsystemen variierenden Testergebnisse können bei medizinischem Fachpersonal und Patienten zu Verunsicherung führen.

- Beispielsweise haben Berichte über geringfügige Ungenauigkeiten bei bestimmten tragbaren LDL-Analysegeräten Empfehlungen für Bestätigungstests im klinischen Umfeld ausgelöst, was sich in einigen Regionen auf die Akzeptanz ausgewirkt hat.

- Die Behebung dieser Genauigkeitsbedenken durch Validierungsstudien, Qualitätskontrollmaßnahmen und Zertifizierungsstandards ist entscheidend für den Aufbau von Vertrauen am Markt.

- Darüber hinaus können die hohen Kosten moderner LDL-Testgeräte im Vergleich zu herkömmlichen Labortests die Akzeptanz einschränken, insbesondere in kleineren Kliniken oder ländlichen Gesundheitseinrichtungen.

- Während die Preise für LDL-Schnelltests allmählich sinken, bleibt die Kostensensibilität ein Hindernis für eine breite Akzeptanz in preisbewussten Segmenten.

- Die Bewältigung dieser Herausforderungen durch verbesserte Testzuverlässigkeit, Kostensenkung und optimierte Aufklärung von Patienten und medizinischem Fachpersonal wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Umfang des Marktes für LDL-Tests (Low Density Lipoprotein) im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Art, Komponente, Krankheit, Endverbraucher und Vertriebskanal.

• Nach Typ

Basierend auf der Art des Tests ist der Markt für LDL-Tests (Low Density Lipoprotein) im asiatisch-pazifischen Raum in LDL-C, LDL-B, LDL-P und Sonstige unterteilt. Das Segment LDL-C dominierte 2025 mit einem Marktanteil von 41,8 % den größten Umsatzanteil, was auf seine weitverbreitete Anwendung zur Beurteilung des kardiovaskulären Risikos und zur Steuerung der cholesterinsenkenden Therapie zurückzuführen ist. LDL-C ist aufgrund seiner hohen Zuverlässigkeit, Kosteneffizienz und standardisierten Methodik der am häufigsten verordnete Test bei Routineuntersuchungen und in Krankenhauslaboren. Seine führende Position wird durch die starke klinische Akzeptanz, die Verfügbarkeit automatisierter Testplattformen und globale Leitlinienempfehlungen gestärkt. Krankenhäuser, Kliniken und diagnostische Labore verlassen sich stark auf LDL-C für das Patientenscreening, die Therapiekontrolle und die Beurteilung des kardiovaskulären Risikos. Die etablierte Position des Segments wird durch staatliche Präventionsprogramme und das steigende öffentliche Bewusstsein für Herzerkrankungen gefestigt. Ärzte bevorzugen LDL-C-Tests aufgrund ihrer guten Interpretierbarkeit und der Möglichkeit, Therapieergebnisse effizient zu verfolgen. Darüber hinaus sichern wiederholte Tests bei chronisch kranken Patienten eine kontinuierliche Nachfrage und damit den führenden Marktanteil.

Für das LDL-P-Segment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Erkenntnis, dass die Anzahl der LDL-Partikel ein präziserer Prädiktor für das kardiovaskuläre Risiko ist als das herkömmliche LDL-Cholesterin. Die Anwendung nimmt in spezialisierten klinischen und Forschungseinrichtungen zu, wo Hochrisikopatienten ein detailliertes Lipidprofil benötigen. Fortschrittliche, automatisierte Plattformen, die eine genaue LDL-P-Messung ermöglichen, treiben das rasante Wachstum an. Das wachsende Bewusstsein von Ärzten und Patienten für das verbleibende kardiovaskuläre Risiko, selbst bei Standard-LDL-Cholesterin-Kontrolle, unterstützt die Expansion des Segments. Die steigende Prävalenz von Dyslipidämie und metabolischem Syndrom im asiatisch-pazifischen Raum beschleunigt die Nachfrage zusätzlich. Das Segment gewinnt insbesondere im städtischen Gesundheitswesen und bei Initiativen zur Prävention an Bedeutung.

• Nach Komponente

Basierend auf den Komponenten ist der Markt in Kits und Reagenzien, Geräte und Dienstleistungen unterteilt. Das Segment der Kits und Reagenzien erzielte 2025 mit 45,6 % den größten Marktanteil, da es eine entscheidende Rolle für präzise LDL-Tests in Krankenhäusern, Kliniken und Forschungslaboren spielt. Die hohe Akzeptanz wird durch wiederholte Tests, die einfache Integration in automatisierte Analysegeräte und die breite Verfügbarkeit standardisierter Kits verschiedener Anbieter begünstigt. Kits und Reagenzien sind unverzichtbar für Laborabläufe und Routine-Testprotokolle. Ihre führende Position wird durch die starke institutionelle Nachfrage, die Kosteneffizienz und die Kompatibilität mit Hochdurchsatz-Testplattformen gestärkt. Krankenhäuser und Diagnosezentren beschaffen weiterhin Kits in großen Mengen, wodurch eine zuverlässige Versorgung und ein nachhaltiges Marktwachstum gewährleistet werden.

Für das Segment der Medizingeräte wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die Nachfrage nach tragbaren und patientennahen LDL-Testgeräten. Miniaturisierung, schnelle Testverfahren und einfache Bedienung fördern die Akzeptanz in der ambulanten und häuslichen Versorgung. Der zunehmende Fokus auf Früherkennung und Patientenkomfort treibt die Verbreitung der Geräte weiter voran. Die steigende Prävalenz chronischer Erkrankungen und Programme zur häuslichen Überwachung beschleunigen das Wachstum zusätzlich.

• Durch Krankheit

Basierend auf den Erkrankungen ist der Markt in Diabetes, Schlaganfall, Arteriosklerose, Adipositas, Dyslipidämie, Karotisarterienerkrankung, periphere arterielle Verschlusskrankheit, Angina pectoris und weitere unterteilt. Das Segment Dyslipidämie erzielte 2025 mit 38,9 % den größten Marktanteil, da erhöhte LDL-Werte direkt mit Fettstoffwechselstörungen und kardiovaskulären Komplikationen zusammenhängen. Routinemäßige LDL-Tests zur Früherkennung und Therapiekontrolle fördern die breite Anwendung in Krankenhäusern und Kliniken. Aufklärungskampagnen, Vorsorgeuntersuchungen und staatliche Gesundheitsprogramme stärken die Marktführerschaft zusätzlich. Dyslipidämie-Tests sind für die Behandlung chronisch kranker Patienten unerlässlich und unterstützen eine hohe Testfrequenz sowie wiederholte Testzyklen.

Für das Segment der Atherosklerose wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Verbreitung atherosklerotischer Herz-Kreislauf-Erkrankungen im asiatisch-pazifischen Raum. Die Früherkennung von Arterienverkalkung und die Risikobewertung mittels LDL-Tests fördern deren Anwendung in Krankenhäusern, Kliniken und Einrichtungen der Prävention. Fortschrittliche Bildgebungsverfahren und automatisierte LDL-Testlösungen beschleunigen das Wachstum zusätzlich. Die zunehmende Urbanisierung, lebensstilbedingte Risikofaktoren und staatliche Aufklärungsprogramme unterstützen die rasche Verbreitung in diesem Segment. Darüber hinaus bestärkt der wachsende Fokus auf präventive Kardiologie und routinemäßige Gesundheitsuntersuchungen sowohl Gesundheitsdienstleister als auch Patienten darin, der regelmäßigen LDL-Überwachung Priorität einzuräumen und so die Marktexpansion weiter zu fördern.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken, ambulante Einrichtungen und Forschungslabore unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 46,2 % im Jahr 2025. Dies ist auf die moderne diagnostische Infrastruktur, das hohe Patientenaufkommen und die routinemäßige Integration von LDL-Tests in die Überwachung chronischer Erkrankungen und Gesundheitschecks zurückzuführen. Krankenhäuser bevorzugen automatisierte LDL-Testplattformen aufgrund ihrer Genauigkeit, ihres hohen Durchsatzes und ihrer Fähigkeit, große Probenmengen effizient zu verarbeiten. Die Dominanz dieses Segments wird zusätzlich durch qualifiziertes Klinikpersonal, die Einhaltung leitlinienbasierter Protokolle und langfristige institutionelle Beschaffungsrichtlinien gestärkt. Krankenhäuser gewährleisten wiederholte Tests für chronisch kranke Patienten, was eine kontinuierliche Nachfrage sichert. Darüber hinaus stärken staatliche Förderprogramme und Präventionsprogramme die Marktführerschaft der Krankenhäuser. Die hohe Akzeptanz moderner Analysegeräte und die Integration in elektronische Patientenakten machen Krankenhäuser zum Rückgrat der LDL-Testdienstleistungen. Partnerschaften mit Anbietern von Diagnostik-Kits und die stetige institutionelle Nachfrage sichern die Spitzenposition dieses Segments zusätzlich. Seine Zuverlässigkeit, Genauigkeit und die Fähigkeit, groß angelegte Tests zu unterstützen, treiben das stetige Marktwachstum weiter voran.

Der ambulante Versorgungssektor wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verbreitung ambulanter Testeinrichtungen und präventiver Gesundheitsleistungen. Patienten bevorzugen immer häufiger bequeme und leicht zugängliche Tests außerhalb traditioneller Krankenhäuser. Ambulante Versorgungszentren bieten schnelle LDL-Tests an, die sowohl für Routineuntersuchungen als auch für das Management chronischer Erkrankungen geeignet sind. Die Integration von LDL-Tests in Gesundheits-Check-ups, betriebliche Gesundheitsprogramme und kommunale Präventionsinitiativen fördert die Akzeptanz zusätzlich. Das wachsende Bewusstsein für kardiovaskuläre Risiken und Cholesterinmanagement beschleunigt die Nachfrage nach diesen Leistungen. Tragbare LDL-Testgeräte und optimierte Arbeitsabläufe verbessern die betriebliche Effizienz und tragen so zum schnellen Wachstum bei. Der Sektor profitiert von flexibler Terminplanung, kürzeren Bearbeitungszeiten und gezielten Tests für Risikogruppen. Staatliche Initiativen zur Förderung der Früherkennung und von Gesundheits-Screenings in der Bevölkerung unterstützen ebenfalls die Expansion. Eine verbesserte Kostenübernahme ambulanter Tests durch die Krankenkassen erhöht die Zugänglichkeit. Die Integration von Telemedizin und Fernbefundung trägt zusätzlich zum Wachstum des Segments bei. Die rasche Akzeptanz in städtischen und stadtnahen Gebieten unterstreicht den steigenden Marktanteil des Segments im Prognosezeitraum.

• Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb und Einzelhandel unterteilt. Der Direktvertrieb erzielte 2025 mit 52,1 % den größten Marktanteil, vor allem aufgrund von Großeinkäufen durch Krankenhäuser, Kliniken und staatliche Programme. Dies gewährleistet eine kontinuierliche und zuverlässige Versorgung mit LDL-Testkits, Reagenzien und Geräten. Langfristige Verträge, die institutionelle Nutzung und zentralisierte Einkaufsvereinbarungen sichern die Marktführerschaft. Direktvertrieb profitiert von planbaren Beschaffungszyklen und großen Einkaufsmengen, wodurch Kosten gesenkt und die rechtzeitige Verfügbarkeit hochwertiger Testmaterialien sichergestellt wird. Krankenhäuser und Diagnostikketten bevorzugen diesen Kanal aufgrund seiner Zuverlässigkeit, Kosteneffizienz und des effizienten Lieferkettenmanagements. Strategische Partnerschaften zwischen Herstellern und Gesundheitseinrichtungen stärken die Marktposition zusätzlich. Die Dominanz des Segments wird außerdem durch die Nutzung automatisierter Analysegeräte, standardisierter Protokolle und den routinemäßigen Großeinkauf in großen Gesundheitseinrichtungen unterstützt. Der Bedarf an wiederholten Tests für chronisch kranke Patienten sorgt für eine kontinuierliche Nachfrage. Der strukturierte Vertrieb und das institutionelle Vertrauen in die Lieferanten tragen zur nachhaltigen Marktführerschaft bei.

Für den Einzelhandel wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Verfügbarkeit von LDL-Testlösungen für die patientennahe Diagnostik und den Heimgebrauch. Das steigende Bewusstsein der Patienten für Cholesterinmanagement, kardiovaskuläre Risiken und Prävention fördert die rasche Akzeptanz dieser Lösungen. Komfort, einfache Verfügbarkeit und die Möglichkeit zur Selbstmessung ermöglichen es Patienten, ihren LDL-Spiegel zu überwachen, ohne traditionelle Gesundheitseinrichtungen aufsuchen zu müssen. Die wachsende Beliebtheit von Präventionspaketen, der Überwachung zu Hause und dem individuellen Management chronischer Erkrankungen treibt das Wachstum zusätzlich an. Der Einzelhandel profitiert außerdem von Partnerschaften mit Apotheken, Online-Plattformen und Anbietern von Gesundheitsprodukten. Die Expansion in ländliche und halbstädtische Gebiete, verbunden mit verbesserten Aufklärungskampagnen, beschleunigt das Wachstum des Segments weiter. Innovative Verpackungen, vereinfachte Anleitungen und die Integration von Telemedizin verbessern die Benutzerfreundlichkeit. Die rasche Akzeptanz des Segments wird auch durch Zivilisationskrankheiten und die Nachfrage nach Früherkennung von Risiken begünstigt. Die zunehmende Nutzung tragbarer LDL-Testgeräte und -Kits im Einzelhandel trägt weiterhin zur Erweiterung der Reichweite und des Marktanteils bei.

Regionale Analyse des Marktes für LDL-Tests (Low Density Lipoprotein) im asiatisch-pazifischen Raum

- Der Markt für LDL-Tests (Low Density Lipoprotein) im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25 % am schnellsten wachsen. Treiber dieses Wachstums sind der verbesserte Zugang zur Gesundheitsversorgung, das steigende Bewusstsein für cholesterinbedingte Erkrankungen und die zunehmenden Investitionen in die diagnostische Infrastruktur in Ländern wie Indien, China und Japan.

- Die zunehmende Hinwendung der Region zu präventiver Gesundheitsversorgung, unterstützt durch staatliche Initiativen zur Früherkennung von Krankheiten, fördert die Akzeptanz von LDL-Testlösungen.

- Da sich der asiatisch-pazifische Raum zu einem Produktionszentrum für LDL-Testkomponenten und -systeme entwickelt, werden diese Produkte und Systeme zudem für eine breitere Bevölkerungsgruppe erschwinglich und zugänglich.

Markteinblicke für LDL-Tests (Low Density Lipoprotein) in China und im asiatisch-pazifischen Raum

Der Markt für LDL-Tests (Low Density Lipoprotein) in China und dem asiatisch-pazifischen Raum dominierte 2025 mit einem Umsatzanteil von 42 % die Region. Dies ist auf die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, starke staatliche Initiativen zur Früherkennung und die hohe Akzeptanz fortschrittlicher Diagnosetechnologien zurückzuführen. Auch die wachsende Mittelschicht und die rasante Urbanisierung Chinas tragen maßgeblich zur breiten Anwendung von LDL-Tests in Krankenhäusern, Kliniken und Forschungslaboren bei.

Markteinblicke für LDL-Tests (Low Density Lipoprotein) in Indien und im asiatisch-pazifischen Raum

Der Markt für LDL-Tests (Low Density Lipoprotein) in Indien und im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum in der Region verzeichnen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25 %. Treiber dieses Wachstums sind das steigende Gesundheitsbewusstsein, staatliche Initiativen zur Prävention von Herz-Kreislauf-Erkrankungen und der Ausbau diagnostischer Netzwerke. Die zunehmende Verfügbarkeit kostengünstiger Testlösungen und die steigende Inanspruchnahme von Vorsorgeuntersuchungen tragen zusätzlich zum Marktwachstum bei.

Marktanteil des LDL-Tests (Low Density Lipoprotein) im asiatisch-pazifischen Raum

Die Branche der LDL-Tests (Low Density Lipoprotein) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Siemens Healthineers (Deutschland)

- Roche Diagnostics (Schweiz)

- Abbott (USA)

- Bio-Rad Laboratories (USA)

- Ortho Clinical Diagnostics (USA)

- Hologic (USA)

- Beckman Coulter (USA)

- Danaher Corporation (USA)

- Thermo Fisher Scientific (USA)

- Awareness Technology (Indien)

- ARKRAY Inc. (Japan)

- Werfen (Spanien)

Neueste Entwicklungen auf dem Markt für LDL-Tests (Low Density Lipoprotein) im asiatisch-pazifischen Raum

- Im August 2024 erweiterte Amgen sein kostenloses LDL-C-Testprogramm auf rund 1.000 MinuteClinic-Standorte in ausgewählten CVS-Apotheken in den USA, um den Zugang der Bevölkerung zu LDL-Cholesterintests zu verbessern und die Früherkennung hoher LDL-Werte zu fördern.

- Im Juli 2023 gab Numares Health die Zulassung seines AXINON® LDL-p-Testsystems durch die US-amerikanische Arzneimittelbehörde FDA bekannt. Damit steht Ärzten ein neues Instrument zur Verfügung, um die Anzahl der LDL-Partikel zu messen und die Beurteilung des kardiovaskulären Risikos zu verbessern.

- Im September 2022 brachte PocDoc in Großbritannien ein Smartphone-basiertes, quantitatives Cholesterin-Testkit für den Heimgebrauch auf den Markt, das unter anderem LDL-Cholesterin misst. Nutzer können den Test per Fingerstich durchführen und die Ergebnisse innerhalb weniger Minuten per App erhalten.

- Im März 2022 brachte Accurex Biomedical sein Reagenzienkit „LDL – Cholesterol Direct 40 – Infinite“ zur direkten quantitativen Bestimmung von LDL-Cholesterin in Humanserum oder -plasma auf den Markt und optimierte damit die Arbeitsabläufe in Labortests zur LDL-Cholesterinmessung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.