Asia Pacific Medical Equipment Maintenance Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.60 Billion

USD

24.24 Billion

2025

2033

USD

11.60 Billion

USD

24.24 Billion

2025

2033

| 2026 –2033 | |

| USD 11.60 Billion | |

| USD 24.24 Billion | |

| % | |

|

Marktsegmentierung für die Wartung medizinischer Geräte im asiatisch-pazifischen Raum nach Gerätetyp (Bildgebungsgeräte, Endoskope, chirurgische Instrumente, elektromedizinische Geräte, zahnmedizinische Geräte und lebenserhaltende Geräte), Serviceart (vorbeugende Wartung, Instandsetzung und operative Wartung), Serviceanbieter (Originalgerätehersteller, unabhängige Serviceorganisationen und interne Wartung) und Endnutzer (Unternehmen des privaten und öffentlichen Sektors) – Branchentrends und Prognose bis 2033

Marktgröße für die Wartung medizinischer Geräte im asiatisch-pazifischen Raum

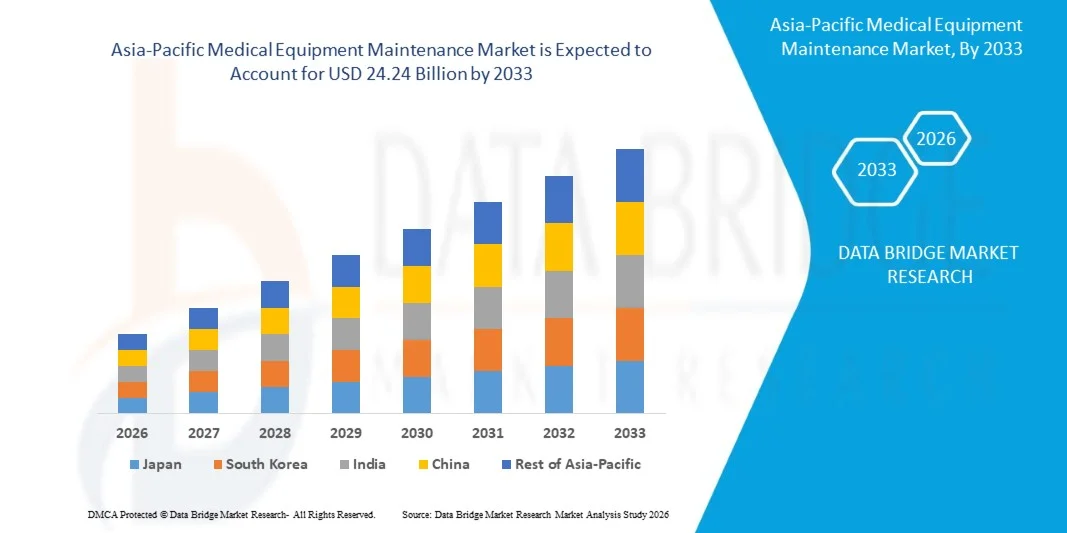

- Der Markt für die Wartung medizinischer Geräte im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 11,60 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 24,24 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,65 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach effizienter Wartung und Instandhaltung moderner Medizintechnik angetrieben. Diese Nachfrage resultiert aus der zunehmenden Verbreitung technologisch hochentwickelter Geräte in Krankenhäusern und Diagnosezentren, wodurch der Fokus stärker auf Geräteverfügbarkeit und Betriebseffizienz liegt.

- Darüber hinaus ermutigen steigende Gesundheitsausgaben und die Notwendigkeit, Patientensicherheit und die Einhaltung gesetzlicher Vorschriften zu gewährleisten, Gesundheitsdienstleister dazu, regelmäßige Wartungsdienste in Anspruch zu nehmen. Dies stärkt die Nachfrage nach zuverlässigen und kostengünstigen Lösungen für die Gerätewartung und unterstützt das allgemeine Marktwachstum.

Marktanalyse für die Wartung medizinischer Geräte im asiatisch-pazifischen Raum

- Die Wartung medizinischer Geräte, die präventive, korrektive und operative Dienstleistungen für eine breite Palette von Medizinprodukten umfasst, entwickelt sich zu einer entscheidenden Funktion in Gesundheitseinrichtungen, um die Genauigkeit, Zuverlässigkeit und kontinuierliche Leistungsfähigkeit von Diagnose- und Therapiesystemen in klinischen Umgebungen zu gewährleisten.

- Die zunehmende Abhängigkeit von komplexen Medizintechnologien, die steigende Belastung durch chronische Krankheiten und der Ausbau der Gesundheitsinfrastruktur treiben die Nachfrage nach Wartungsdienstleistungen erheblich an, da sich Gesundheitsdienstleister darauf konzentrieren, Ausfallzeiten zu minimieren und die Lebensdauer hochwertiger Medizingeräte zu verlängern.

- Südkorea dominierte im Jahr 2025 den asiatisch-pazifischen Markt für die Wartung medizinischer Geräte aufgrund seiner fortschrittlichen Gesundheitsinfrastruktur, der hohen Akzeptanz technologisch anspruchsvoller Medizingeräte und der starken Präsenz führender Medizingerätehersteller.

- Japan wird aufgrund seiner alternden Bevölkerung und der steigenden Nachfrage nach fortschrittlichen Medizintechnologien in Gesundheitseinrichtungen voraussichtlich das am schnellsten wachsende Land im asiatisch-pazifischen Markt für die Wartung medizinischer Geräte im Prognosezeitraum sein.

- Das Segment der bildgebenden Geräte dominierte den Markt mit einem Marktanteil von 39 % im Jahr 2025. Dies ist auf die hohen Kosten, die Komplexität und die kritische Bedeutung von Systemen wie MRT-, CT- und Röntgengeräten zurückzuführen, die regelmäßige Kalibrierung und Wartung erfordern, um Genauigkeit und Konformität zu gewährleisten. Gesundheitseinrichtungen priorisieren die Wartung von Bildgebungssystemen aufgrund ihrer kontinuierlichen Nutzung in der Diagnostik und der Notwendigkeit, kostspielige Ausfallzeiten zu vermeiden.

Berichtsumfang und Marktsegmentierung für die Wartung medizinischer Geräte im asiatisch-pazifischen Raum

|

Attribute |

Wartung medizinischer Geräte: Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Unternehmensproduktion und -kapazität, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Trends auf dem asiatisch-pazifischen Markt für die Wartung medizinischer Geräte

„Zunehmende Integration von Fernüberwachungs- und vernetzten Wartungslösungen“

- Ein bedeutender Trend im asiatisch-pazifischen Markt für die Wartung medizinischer Geräte ist die zunehmende Integration von Fernüberwachung und vernetzten Wartungslösungen. Treiber dieser Entwicklung ist der wachsende Bedarf an Echtzeit-Überwachung der Geräteleistung und proaktiver Wartung in Gesundheitseinrichtungen. Diese Integration steigert die Effizienz der Wartungsarbeiten und reduziert unerwartete Geräteausfälle in kritischen Patientenumgebungen.

- GE HealthCare bietet beispielsweise über seine digitalen Plattformen Lösungen zur Fernüberwachung von Geräten und zur vorausschauenden Wartung an, die es Krankenhäusern ermöglichen, die Geräteleistung zu verfolgen und rechtzeitige Wartungsarbeiten zu planen. Diese Funktionen verbessern die Geräteverfügbarkeit und unterstützen einen unterbrechungsfreien Klinikbetrieb.

- Die Nutzung vernetzter Wartungstechnologien nimmt zu, da Gesundheitsdienstleister Ausfallzeiten von hochwertigen Geräten wie Bildgebungssystemen und lebenserhaltenden Systemen minimieren wollen. Dies stärkt die Rolle digitaler Serviceplattformen bei der Sicherstellung einer ununterbrochenen Gesundheitsversorgung.

- Krankenhäuser setzen zunehmend auf datengestützte Wartungssysteme, die mithilfe von Echtzeitanalysen Leistungsprobleme erkennen, bevor es zu Ausfällen kommt. Diese Umstellung verbessert die Wartungsplanung und reduziert das Risiko kostspieliger Notfallreparaturen.

- Die zunehmende Nutzung integrierter IT-Ökosysteme im Gesundheitswesen fördert die nahtlose Vernetzung von Medizingeräten und Wartungssystemen. Dies unterstützt die zentrale Überwachung und das effiziente Anlagenmanagement über mehrere Einrichtungen hinweg.

- Der Markt verzeichnet eine starke Dynamik hin zu vorausschauenden und ferngesteuerten Wartungsmodellen, die die betriebliche Effizienz steigern, die Wartungskosten senken und die Einhaltung von Qualitätsstandards im Gesundheitswesen gewährleisten. Dies unterstreicht die Bedeutung vernetzter Wartungslösungen für eine moderne Gesundheitsinfrastruktur.

Marktdynamik der Wartung medizinischer Geräte im asiatisch-pazifischen Raum

Treiber

„Wachsende installierte Basis komplexer und hochwertiger medizinischer Geräte“

- Die zunehmende Installation komplexer und hochwertiger Medizintechnik in Krankenhäusern und Diagnosezentren treibt die Nachfrage nach spezialisierten Wartungsdienstleistungen an, um die optimale Leistung und Langlebigkeit dieser Geräte zu gewährleisten. Moderne Systeme benötigen regelmäßige Wartung, um ihre Genauigkeit zu erhalten und kritische medizinische Verfahren zu unterstützen.

- Die Siemens Healthineers AG bietet beispielsweise umfassende Wartungsdienstleistungen für bildgebende Systeme wie MRT- und CT-Scanner an und gewährleistet so eine gleichbleibende Leistung und die Einhaltung klinischer Standards. Diese Dienstleistungen unterstützen Gesundheitsdienstleister dabei, die diagnostische Präzision aufrechtzuerhalten und Betriebsrisiken zu reduzieren.

- Die rasante Expansion der Gesundheitsinfrastruktur trägt zu einer größeren Anzahl installierter, komplexer Geräte bei, die eine kontinuierliche Überwachung und Wartung erfordern. Dies führt zu einer verstärkten Abhängigkeit von professionellen Dienstleistern für die Instandhaltung der Geräte.

- Der zunehmende Einsatz technologisch fortschrittlicher Diagnose- und Therapiegeräte erhöht den Bedarf an präventiven und korrektiven Wartungslösungen. Dies gewährleistet die Zuverlässigkeit und minimiert Unterbrechungen der Patientenversorgung.

- Der stetig steigende Bedarf an fortschrittlichen Medizintechnologien und die Notwendigkeit, deren effiziente Funktionsfähigkeit sicherzustellen, treiben gemeinsam das Wachstum von Wartungsdienstleistungen voran und positionieren diese als unverzichtbare Bestandteile des Gesundheitsbetriebs.

Zurückhaltung/Herausforderung

„Strenge Einhaltung gesetzlicher Vorschriften und Qualitätsstandards“

- Der Markt für die Wartung medizinischer Geräte im asiatisch-pazifischen Raum steht aufgrund strenger regulatorischer Bestimmungen und Qualitätsstandards, die die Wartung und Kalibrierung von Medizinprodukten regeln, vor Herausforderungen. Diese Vorschriften erfordern die Einhaltung strenger Protokolle und erhöhen die operative Komplexität für Serviceanbieter.

- Die US-amerikanische Arzneimittelbehörde FDA beispielsweise setzt strenge Richtlinien für die Wartung und Leistungsvalidierung von Medizinprodukten durch und verpflichtet Dienstleister zur Einhaltung detaillierter Compliance-Anforderungen. Diese Vorschriften gewährleisten zwar die Patientensicherheit, erhöhen aber den Dokumentationsaufwand und die Notwendigkeit präziser Verfahren.

- Wartungsarbeiten müssen strengen Zertifizierungs- und Qualitätssicherungsverfahren entsprechen, um die Zuverlässigkeit der Geräte und die Patientensicherheit zu gewährleisten. Dies erhöht den Bedarf an qualifiziertem Personal und spezialisierten Schulungsprogrammen.

- Die Pflicht zur Führung detaillierter Serviceaufzeichnungen und zur Einhaltung standardisierter Verfahren erhöht den Verwaltungsaufwand und verlängert die Servicezeiten. Dies kann die betriebliche Effizienz beeinträchtigen und die gesamten Wartungskosten steigern.

- Die Notwendigkeit, sich ständig weiterentwickelnde regulatorische Standards zu erfüllen und gleichzeitig die Serviceeffizienz aufrechtzuerhalten, bremst weiterhin das Marktwachstum und setzt die Anbieter unter Druck, Compliance, Kosten und operative Effektivität in Einklang zu bringen.

Umfang des Marktes für die Wartung medizinischer Geräte im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Gerätetyp, Dienstleistungsart, Dienstanbieter und Endnutzer.

• Nach Gerätetyp

Basierend auf Gerätetypen ist der Markt für die Wartung medizinischer Geräte im asiatisch-pazifischen Raum in Bildgebungsgeräte, Endoskope, chirurgische Instrumente, elektromedizinische Geräte, zahnmedizinische Geräte und lebenserhaltende Geräte unterteilt. Das Segment der Bildgebungsgeräte dominierte den Markt mit einem Umsatzanteil von 39 % im Jahr 2025. Dies ist auf die hohen Kosten, die Komplexität und die kritische Bedeutung von Systemen wie MRT-, CT- und Röntgengeräten zurückzuführen, die regelmäßige Kalibrierung und Wartung erfordern, um Genauigkeit und Konformität zu gewährleisten. Gesundheitseinrichtungen priorisieren die Wartung von Bildgebungssystemen aufgrund ihrer kontinuierlichen Nutzung in der Diagnostik und der Notwendigkeit, kostspielige Ausfallzeiten zu vermeiden. Das Segment profitiert von strengen regulatorischen Anforderungen und dem Bedarf an präzisen Diagnoseergebnissen, was die Nachfrage nach routinemäßiger Wartung und Modernisierung weiter stärkt.

Im Segment der lebenserhaltenden Geräte wird von 2026 bis 2033 voraussichtlich das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Verbreitung von Intensivpflegegeräten wie Beatmungsgeräten, Infusionspumpen und Patientenüberwachungssystemen in Krankenhäusern und Notaufnahmen. Diese Geräte sind für das Überleben der Patienten unerlässlich und erfordern kontinuierliche Überwachung, vorbeugende Wartung und schnelle Reparaturen, um Fehlfunktionen zu vermeiden. Die steigende Prävalenz chronischer Erkrankungen und der Ausbau der Intensivpflegeinfrastruktur beschleunigen die Nachfrage nach Wartungsdienstleistungen in diesem Segment zusätzlich, unterstützt durch Fortschritte bei vernetzten und fernüberwachten Technologien.

• Nach Serviceart

Basierend auf der Serviceart ist der Markt für die Wartung medizinischer Geräte im asiatisch-pazifischen Raum in vorbeugende Wartung, Instandsetzung und operative Wartung unterteilt. Das Segment der vorbeugenden Wartung wird 2025 den größten Marktanteil erzielen, was auf den zunehmenden Fokus auf die Minimierung von Geräteausfallzeiten und die Einhaltung von Sicherheitsstandards im Gesundheitswesen zurückzuführen ist. Gesundheitsdienstleister setzen vermehrt auf planmäßige Wartungs- und Inspektionsprogramme, um die Lebensdauer der Geräte zu verlängern und unerwartete Ausfälle zu reduzieren. Vorbeugende Wartung trägt außerdem zur Kostenoptimierung bei, indem potenzielle Ausfälle frühzeitig erkannt und so teure Reparaturen und Betriebsunterbrechungen in kritischen Patientenumgebungen vermieden werden.

Der Bereich der Instandsetzungs- und Reparaturdienstleistungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Komplexität moderner Medizingeräte und der Bedarf an sofortigen Reparaturen im Falle eines Geräteausfalls. Krankenhäuser und Diagnosezentren sind auf schnelle Reparaturen angewiesen, um die Kontinuität der Patientenversorgung zu gewährleisten und Verzögerungen bei Behandlungsabläufen zu vermeiden. Die zunehmende Integration hochentwickelter Elektronik und Software in Medizingeräte steigert die Nachfrage nach spezialisierten Reparaturdienstleistungen zusätzlich und sichert die präzise Wiederherstellung der Funktionsfähigkeit kritischer Systeme.

• Vom Dienstanbieter

Basierend auf den Dienstleistern ist der Markt für die Wartung medizinischer Geräte im asiatisch-pazifischen Raum in Originalgerätehersteller (OEMs), unabhängige Serviceorganisationen und hauseigene Wartungsbetriebe unterteilt. Die OEMs dominierten den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf ihre Expertise, den Zugang zu proprietärer Technologie und ihre Fähigkeit zurückzuführen, zertifizierte und qualitativ hochwertige Wartungsdienstleistungen anzubieten. Gesundheitseinrichtungen bevorzugen häufig OEM-Dienstleistungen, um die Einhaltung der Herstellervorgaben und den Erhalt der Garantieansprüche zu gewährleisten. Die Verfügbarkeit fortschrittlicher Diagnosegeräte und geschulten Personals stärkt die Position der OEMs als Anbieter zuverlässiger und effizienter Wartungslösungen zusätzlich.

Es wird erwartet, dass das Segment der unabhängigen Serviceorganisationen (ISOs) von 2026 bis 2033 das schnellste Wachstum verzeichnen wird. Treiber dieser Entwicklung sind ihre kosteneffizienten Serviceangebote und ihre Flexibilität bei der Wartung von Geräten verschiedener Marken. ISOs gewinnen zunehmend an Bedeutung bei kleinen und mittleren Gesundheitsdienstleistern, die nach erschwinglichen Alternativen zu OEM-Services suchen, ohne dabei Kompromisse bei der Servicequalität einzugehen. Die steigende Nachfrage nach maßgeschneiderten Wartungsverträgen und kürzeren Reaktionszeiten unterstützt die Expansion unabhängiger Serviceanbieter im Markt zusätzlich.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für die Wartung medizinischer Geräte im asiatisch-pazifischen Raum in private und öffentliche Organisationen unterteilt. Das Segment der privaten Organisationen wird 2025 den größten Marktanteil erzielen, bedingt durch höhere Gesundheitsausgaben, eine fortschrittliche Infrastruktur und die rasche Einführung technologisch anspruchsvoller Medizintechnik. Private Krankenhäuser und Diagnosezentren legen großen Wert auf regelmäßige Wartungsarbeiten, um Betriebseffizienz, Patientensicherheit und ihren guten Ruf zu gewährleisten. Der zunehmende Fokus auf qualitativ hochwertige Gesundheitsversorgung und Akkreditierungsstandards verstärkt die Nachfrage nach umfassenden Wartungslösungen in diesem Segment zusätzlich.

Der Sektor der öffentlichen Organisationen dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende staatliche Investitionen in die Gesundheitsinfrastruktur sowie der Ausbau öffentlicher Krankenhäuser und medizinischer Einrichtungen. Regierungen konzentrieren sich zunehmend auf die Verbesserung der Zugänglichkeit und Qualität der Gesundheitsversorgung, was zu einer verstärkten Beschaffung von Medizintechnik und den damit verbundenen Wartungsleistungen führt. Die Umsetzung großangelegter Gesundheitsprogramme und Modernisierungsinitiativen beschleunigt zudem die Nachfrage nach strukturierten Wartungsrahmen in öffentlichen Gesundheitssystemen.

Regionale Analyse des Marktes für die Wartung medizinischer Geräte im asiatisch-pazifischen Raum

- Südkorea dominierte den asiatisch-pazifischen Markt für die Wartung medizinischer Geräte mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch seine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz technologisch anspruchsvoller Medizingeräte und die starke Präsenz führender Medizingerätehersteller.

- Das gut etablierte Krankenhausnetz des Landes, unterstützt durch erhebliche Investitionen in digitale Gesundheitssysteme und strenge regulatorische Standards für Geräteleistung und -sicherheit, verstärkt die stetige Nachfrage nach Wartungsdienstleistungen für diagnostische und therapeutische Anwendungen.

- Die Präsenz qualifizierter Dienstleister, die zunehmende Integration intelligenter und vernetzter Medizingeräte sowie der wachsende Fokus auf präventive Wartungsstrategien stärken Südkoreas dominante Position im Prognosezeitraum weiter. Die steigende Nachfrage nach hochwertigen Gesundheitsdienstleistungen und die kontinuierlichen technologischen Modernisierungen in Krankenhäusern unterstützen ein nachhaltiges Marktwachstum.

Einblick in den japanischen und asiatisch-pazifischen Markt für die Wartung medizinischer Geräte

Der japanische Markt wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Begünstigt wird dies durch die alternde Bevölkerung und die steigende Nachfrage nach fortschrittlichen Medizintechnologien in Gesundheitseinrichtungen. Japans starker Fokus auf Präzision, hohe Qualitätsstandards und regelmäßige Gerätewartung fördert die Nutzung umfassender Wartungslösungen. Steigende Investitionen in die Modernisierung von Krankenhäusern und der Ausbau der Diagnosemöglichkeiten beschleunigen die Nachfrage zusätzlich. Der Einsatz von vorausschauenden und ferngesteuerten Wartungstechnologien gewinnt an Bedeutung, verbessert die betriebliche Effizienz und reduziert Geräteausfallzeiten. Japans Fokus auf Innovation und Zuverlässigkeit positioniert das Land als den am schnellsten wachsenden Markt in der Region.

Einblick in den Markt für die Wartung medizinischer Geräte in Indien und im asiatisch-pazifischen Raum

Für Indien wird im asiatisch-pazifischen Raum im Zeitraum 2026–2033 ein signifikantes Wachstum des Marktes für die Wartung medizinischer Geräte prognostiziert. Treiber dieser Entwicklung sind der Ausbau der Gesundheitsinfrastruktur und steigende Investitionen im öffentlichen und privaten Gesundheitswesen. Die zunehmende Verbreitung moderner Medizingeräte in Krankenhäusern und Diagnosezentren treibt die Nachfrage nach zuverlässigen Wartungsdienstleistungen an. Ein wachsendes Bewusstsein für Geräteeffizienz, Patientensicherheit und die Einhaltung gesetzlicher Vorschriften unterstützt das Marktwachstum zusätzlich. Die rasante Zunahme von Kliniken mit mehreren Fachrichtungen und Diagnoseketten steigert die Nachfrage nach diesen Dienstleistungen in städtischen und stadtnahen Gebieten. Staatliche Initiativen zur Stärkung der Gesundheitssysteme und zur Verbesserung der Zugänglichkeit fördern weiterhin die Marktentwicklung im ganzen Land.

Marktanteil der Wartung medizinischer Geräte im asiatisch-pazifischen Raum

Die Branche für die Wartung medizinischer Geräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (USA)

- Stryker (USA)

- Siemens Healthineers AG (Deutschland)

- GE Healthcare (USA)

- Koninklijke Philips NV (Niederlande)

- Canon Medical Systems Corporation (Japan)

- Hitachi High-Tech Corporation (Japan)

- Fujifilm Holdings Corporation (Japan)

- Shimadzu Corporation (Japan)

- Agfa-Gevaert NV (Belgien)

- Drägerwerk AG & Co. KGaA (Deutschland)

- Carestream Health (USA)

- Aramark (USA)

- Crothall Healthcare (USA)

- Alpha Source Group (USA)

- Alliance Medical Limited (UK)

- Althea Group Holdings Limited (Australien)

- Pantheon Healthcare (UK)

Neueste Entwicklungen auf dem Markt für die Wartung medizinischer Geräte im asiatisch-pazifischen Raum

- Im November 2024 reichte Medline Industries, ein führendes Unternehmen im Bereich medizinischer Ausrüstung, vertraulich einen Antrag auf Börsengang (IPO) in den USA ein, um über 5 Milliarden US-Dollar einzunehmen. Der Börsengang, der voraussichtlich im zweiten Quartal 2025 stattfinden wird, könnte das Unternehmen mit rund 50 Milliarden US-Dollar bewerten und wäre damit ein bedeutender Schritt für die Private-Equity-Investoren. Diese Entwicklung spiegelt das starke Vertrauen der Investoren in den Sektor der Lieferkette im Gesundheitswesen wider und dürfte die Expansion von Medline unterstützen, einschließlich Investitionen in Vertriebsnetze und fortschrittliche Serviceleistungen für medizinische Geräte.

- Im August 2024 erwarb Getinge das US-amerikanische Organtransportunternehmen Paragonix Technologies für rund 477 Millionen US-Dollar. Dieser strategische Schritt zielt darauf ab, Getinges Angebot im Bereich der Organtransplantation durch die Integration der fortschrittlichen Organerhaltungslösungen von Paragonix zu erweitern. Die Akquisition stärkt Getinges Portfolio in den Bereichen Intensivmedizin und Biowissenschaften und ermöglicht eine höhere Effizienz und Zuverlässigkeit beim Organtransport, der eng mit der Leistung und Wartung spezialisierter medizinischer Geräte verknüpft ist.

- Im Juli 2024 gab Owens & Minor, ein Händler für medizinische Produkte, die geplante Übernahme von Rotech Healthcare für 1,36 Milliarden US-Dollar in bar bekannt. Dieser strategische Schritt zielt darauf ab, die Präsenz von Owens & Minor im Bereich der häuslichen Pflege auszubauen und das Portfolio um die Produkte von Rotech zu erweitern, darunter Geräte zur Behandlung von Schlafapnoe und Diabetes. Die Übernahme spiegelt die steigende Nachfrage nach Medizintechnik für den Heimgebrauch und den dazugehörigen Wartungsdienstleistungen wider, die durch den Trend zu dezentralen und patientenzentrierten Versorgungsmodellen bedingt ist.

- Im April 2024 gab Ecolab den Verkauf seines globalen Geschäftsbereichs für chirurgische Lösungen an Medline für 950 Millionen US-Dollar in bar bekannt. Dieser Geschäftsbereich, der im Vorjahr einen Umsatz von über 400 Millionen US-Dollar erwirtschaftete, bietet sterile Abdecktücher für den OP-Bereich an. Die Veräußerung ist Teil der Strategie von Ecolab, sich auf sein Kerngeschäft im Gesundheitswesen zu konzentrieren und gleichzeitig Medline die Möglichkeit zu geben, sein Portfolio an chirurgischen Produkten zu stärken und seine integrierten Serviceleistungen im Krankenhausumfeld auszubauen.

- Im Januar 2024 kündigte Siemens Healthineers die Erweiterung seiner digitalen Lösungen für die Wartung medizinischer Geräte an. Der neue Service integriert künstliche Intelligenz und prädiktive Analysen, um Ausfallzeiten zu minimieren und die Betriebseffizienz medizinischer Geräte in Krankenhäusern zu steigern. Diese Weiterentwicklung unterstützt proaktive Wartungsstrategien, verbessert die Anlagenauslastung und entspricht dem branchenweiten Trend hin zu intelligenter Gesundheitsinfrastruktur und datengesteuerten Servicemodellen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.