Asia Pacific Medical Robots Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.21 Billion

USD

11.27 Billion

2025

2033

USD

3.21 Billion

USD

11.27 Billion

2025

2033

| 2026 –2033 | |

| USD 3.21 Billion | |

| USD 11.27 Billion | |

| % | |

|

Asia-Pacific Medical Robots Market Segmentation, Nach Typ (Externe große Roboter, Geriatric Robots, Assistive Robots und Miniature in Vivo Robots), Produkt (chirurgische Roboter, Rehabilitationsroboter, Krankenhaus- und Pharmazieroboter, Bio Robotik, Nicht-invasive Radiochirurgie-Roboter, Telepräsenz-Roboter, Medizinische Transport- und Desinfektions-Roboter),

Asia-Pacific Medical Robots Markt Übersicht

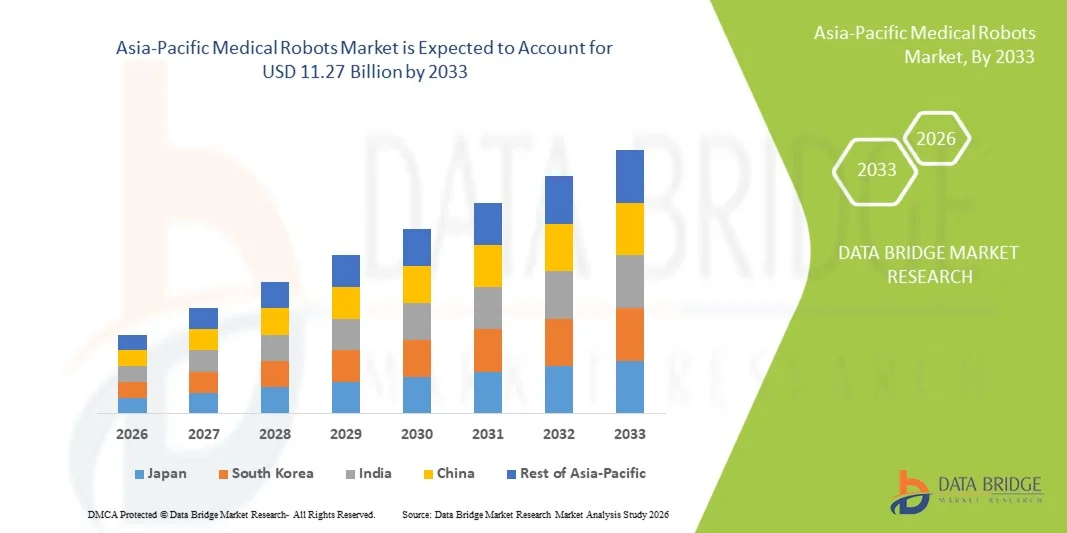

Der asiatisch-pazifische Medizinrobotermarkt wurde auf3,21 Mrd. USD im Jahr 2025und wird zu erreichen11,27 Milliarden USD bis 2033, in einemCAGR von 17,0 % von 2026 bis 2033. Der Markt zeigt ein robustes Wachstum, das durch steigende Nachfrage nach minimalinvasiven chirurgischen Eingriffen, schnell alternden Populationen in Schlüsselwirtschaften und kontinuierliche Fortschritte in robotergestützten medizinischen Technologien verursacht wird. Die zunehmende Prävalenz chronischer Krankheiten, die Erhöhung der Gesundheitsausgaben und die Ausweitung der Krankenhausinfrastruktur beschleunigen die Markterweiterung in der gesamten Region.

Die hohe Belastung der akuten und chronischen Bedingungen, zusammen mit staatlichen Initiativen zur Unterstützung der Modernisierung des Gesundheitswesens und der Innovation des medizinischen Gerätes, ermutigt Krankenhäuser und chirurgische Zentren, fortschrittliche Robotersysteme zu übernehmen. Darüber hinaus verbessern Innovationen in AI-verstärkten chirurgischen Plattformen, mikro-robotische Geräte und Rehabilitationsrobotik die Behandlungsergebnisse und Patientenrückgewinnungszeiten und unterstützen eine weit verbreitete Adoption in Krankenhäusern, Rehabilitationszentren und Spezialkliniken in ganz Asien-Pazifik.

Trends und Einblicke

- Asia-Pacific erzielte im Jahr 2025 einen signifikanten Umsatzanteil von 24,8% im globalen Medizinrobotermarkt, unterstützt durch die rasch wachsende Gesundheitsinfrastruktur, starke staatliche Investitionen in die Medizintechnik und die Präsenz führender Robotikhersteller in Japan, China und Südkorea.

- Das Segment Chirurgische Roboter führte den Markt mit einem Anteil von 64,2% im Jahr 2025, angetrieben durch steigende Nachfrage nach Präzisions-basierten minimalinvasiven Verfahren, kontinuierliche technologische Fortschritte in robotergestützten Chirurgie-Plattformen, und wachsende Adoption über Urologie, Orthopädie und allgemeine chirurgische Anwendungen.

- Rehabilitationsroboter sind das am schnellsten wachsende Produktsegment, das eine CAGR von 19,8%, unterstützt von alternden Demografien, steigendem Auftreten von Schlaganfällen und muskuloskeletalen Störungen, und zunehmende Investitionen in postoperative und chronische Rehabilitationsinfrastruktur.

- Das Segment Hospitals dominierte die Endbenutzer-Kategorie mit einem Umsatzanteil von 58,6% im Jahr 2025, angetrieben durch hohe Prozessvolumina, die Verfügbarkeit von spezialisierten chirurgischen Teams und die Erhöhung der Kapitalanlage in robotischen chirurgischen Systemen über tertiäre Einrichtungen.

- Klinische Anwendungen dominierten das Anwendungssegment mit dem höchsten Umsatzanteil im Jahr 2025, da ambulante chirurgische Zentren und Spezialkliniken zunehmend kompakte Robotersysteme für minimalinvasive Eingriffe übernehmen.

- Direct Tender dominierte das Distributionskanalsegment im Jahr 2025, da staatliche Gesundheitsförderungsprogramme und große Krankenhausnetze den zentralisierten Einkauf nutzen, um hochwertige medizinische Robotersysteme zu erwerben.

- Das Segment Compact modality hielt 2025 einen dominanten Marktanteil von 71,4 %, der von Platzengpässen in klinischen Einstellungen und wachsender Präferenz für vielseitige, fußabdruckeffiziente Robotik-Plattformen, die für die Multi-Spezial-Bereitstellung geeignet sind, angetrieben wurde.

Marktgröße und Prognose

- Asien-Pazifik-Marktwert (2025): USD 3.21 Milliarden

- Voraussichtlicher Marktwert (2033): USD 11.27 Milliarden

- Prognose CAGR (2026–2033): 17,0%

Report Scope und Asien-Pazifik Medical Robots Marktsegmentierung

|

Attribute |

Fahrsimulatoren SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik |

|

Key Market Players |

· Intuitive Chirurgische, Inc. (USA) · Medtronic plc (Irland) · Stryker Corporation (USA) · Smith + Nephew (USA) · Zimmer Biomet Holdings, Inc. (USA) · Johnson & Johnson und seine Tochtergesellschaften (USA) · Siemens Healthineers AG (Deutschland) · TINAVI Medical Technologies Co., Ltd. (China) · Meere Company Inc. (Südkorea) · Medicaroid Corporation (Japan) · CMR Surgical Ltd. · Renishaw plc (U.K.) · Accuray Incorporated (USA) · Hocoma AG (Schweiz) · ReWalk Robotics Ltd. (Israel) · Ekso Bionics Holdings, Inc. (USA) |

|

Marktmöglichkeiten |

· Ausbau von inländischen gefertigten kostengünstigen chirurgischen Roboterplattformen für aufstrebende Gesundheitsmärkte · Erhöhung der Einführung von AI-getriebenen autonomen chirurgischen Systemen und mikro-robotischen Diagnosegeräten |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Asien-Pazifik Medical Robots Markttrends

Trend: Steigende Annahme von AI-Enhanced Surgical Robotic Systems in Asien-Pazifik

Die zunehmende Integration künstlicher Intelligenz und maschineller Lerntechnologien in chirurgische Robotik-Plattformen ist ein wesentlicher Trend im asiatisch-pazifischen Medizinrobotermarkt. Healthcare-Anbieter und Gerätehersteller nutzen zunehmend AI-powered-Systeme, um chirurgische Präzision zu verbessern, die Entscheidungsfindung bei komplexen Prozeduren zu verbessern und operative Komplikationen zu reduzieren – alles ohne auf traditionelle, manuelle chirurgische Techniken zu verlassen. Der Einsatz von AI-getriebenen chirurgischen Robotern hilft Krankenhäusern und chirurgischen Zentren, den Zugang zu fortgeschrittenen Interventionen zu erweitern, die Prozedurzeiten zu reduzieren und einheitlichere Patientenergebnisse sowohl in der Stadt als auch in der Gesundheitsversorgung zu liefern.

So kündigte die Medicaroid Corporation im Februar 2026 den Einsatz seines hinotori Surgical Robot Systems an, das in über 50 Krankenhäusern in Japan mit AI-assisted Motion Guidance integriert ist und es den Chirurgen ermöglicht, komplexe laparoskopische Verfahren mit erhöhter Präzision und reduzierten Lernkurven durchzuführen.

Darüber hinaus werden nach der von Johns Hopkins Engineering for Professionals publizierten Forschung autonome OP-Systeme entwickelt, die es Robotern ermöglichen, "autonom zu denken und zu handeln", was die Sicherheit, Präzision und Erholungszeiten für Patienten mit robotergestützter Chirurgie deutlich verbessert. Darüber hinaus beschleunigen die steigende Häufigkeit chronischer Krankheiten und die wachsende Nachfrage nach minimalinvasiven chirurgischen Eingriffen die Übernahme von AI-verstärkten medizinischen Robotern in Krankenhäusern, ambulatorischen chirurgischen Zentren und Spezialkliniken in ganz Asien-Pazifik.

Asia-Pacific Medical Robots Marktdynamik

Key Market Driver: Schnelle Alterung der Bevölkerung und steigende Prävalenz von chronischen Krankheiten

Die rasant alternde Bevölkerung und die zunehmende Prävalenz chronischer Krankheiten treiben die Nachfrage nach medizinischen Roboterlösungen in ganz Asien-Pazifik deutlich voran. Krankenhäuser, Rehabilitationszentren und Spezialkliniken investieren stark in chirurgische Roboter der nächsten Generation, Rehabilitationsrobotik und Assistenzgeräte, um präzise Interventionen und postoperative Erholung für ältere und chronisch kranke Patienten zu unterstützen. Die zunehmende Übernahme minimalinvasiver Roboterchirurgie, AI-getriebener Diagnoseplattformen und weichroboterischer Exosuits beschleunigt die Nachfrage nach fortschrittlichen medizinischen Robotersystemen, die komplexe klinische Bedürfnisse ansprechen können.

Zum Beispiel

Laut BIS Research wurde der asiatisch-pazifische OP-Robotermarkt 2018 auf 4,6 Milliarden USD geschätzt und prognostiziert bis 2025 USD 8,49 Milliarden, angetrieben von der steigenden alternden Bevölkerung, zunehmenden Fällen von akuten und chronischen Erkrankungen, und bessere Vorteile für Patienten und Chirurgen von robotergestützten Verfahren.

Schlüsselrückhaltung/Herausforderung: Hochkapitalinvestitionen und begrenzte Rückzahlungsdeckung

Eine große Herausforderung im asiatisch-pazifischen Medizinrobotermarkt ist die hohe Kapitalanlage, die mit dem Erwerb und der Aufrechterhaltung fortschrittlicher robotischer Chirurgiesysteme verbunden ist. Premium medizinische Robotik-Plattformen mit AI-verstärkten Operationskonsolen, Patientenkarren und proprietären Software erfordern einen erheblichen Aufwand. Darüber hinaus schaffen unkonsistente Rückzahlungspolitiken, eine begrenzte Versicherungsdeckung für robotergestützte Verfahren und hohe Betriebskosten Barrieren für eine weit verbreitete Einführung in kostensensitive Gesundheitssysteme.

Zum Beispiel

Die durchschnittlichen Kosten eines da Vinci Chirurgischen Systems liegen zwischen 1,5 Mio. USD und 2 Mio. USD pro Einheit, mit zusätzlichen jährlichen Service- und Wartungskosten, die den Zugang für viele Krankenhäuser und chirurgische Zentren in aufstrebenden asiatisch-pazifischen Märkten einschränken.

Key Market Opportunity: Erweiterung von heimisch hergestellten Low-Cost chirurgischen Robotern

Die zunehmende Investition in heimisch gefertigte kostengünstige chirurgische Robotik-Plattformen bietet erhebliche Chancen für den asiatisch-pazifischen Medizinrobotermarkt. Die zunehmenden Anstrengungen der Hersteller in China, Südkorea und Japan zur Entwicklung erschwinglicher Robotersysteme ermöglichen eine breitere Verbreitung des Zugangs zu chirurgischen Eingriffen für Bevölkerungsgruppen mit größtem Bedarf. Die Demokratisierung der Betriebsräume durch die lokalisierte Produktion verbessert die Zugänglichkeit der Behandlung, verringert die Beschaffungskosten und erreichte bisher unterhaltsame Patientenpopulationen in der gesamten Region.

Zum Beispiel

Im März 2026 kündigte Meere Company Inc. die kommerzielle Einführung seines Revo-i Roboter-Chirurgiesystems in südostasiatischen Märkten an, bietet eine kostengünstige Alternative zu westlichen chirurgischen Robotern und erweiterten Zugang zu robotergestützten Chirurgie über Krankenhäuser in Thailand, Indonesien und Vietnam.

Asien-Pazifik Medical Robots Markt Scope

Der asiatisch-pazifische Medizinrobotermarkt wird auf Basis von Typ, Produkt, Modalität, Komponenten, Anwendung, Endverbraucher und Vertriebskanal segmentiert.

- Typ

Auf Basis des Typs wird der asiatisch-pazifische Medizinrobotermarkt in externe Großroboter, geriatrische Roboter, Assistenzroboter und Miniature in vivo Roboter segmentiert. Das externe Großroboter-Segment hielt 2025 den größten Marktanteil von 52,3 %, aufgrund ihrer weit verbreiteten Einsatz in chirurgischen Suiten für komplexe orthopädische, neurologische und kardiovaskuläre Prozeduren. Die zunehmende Übernahme von mehrarmigen Roboterplattformen und AI-verstärkten Navigationssystemen durch tertiäre Pflegekliniken hat die Segmentherrschaft in ganz Asien-Pazifik weiter gestärkt.

Das Mini-In-vivo-Roboter-Segment wird erwartet, dass die schnellsten CAGR von 21,4% in der prognostizierten Periode, angetrieben durch ihre Fähigkeit, innere Körperhöhlen für gezielte Medikamentenlieferung, minimalinvasive Diagnostik und Präzisions-Mikrochirurgie. Die zunehmende Investition in die mikro-robotische Forschung und Kommerzialisierung durch führende akademische Institutionen und medizinische Geräteunternehmen beschleunigt die Einführung von miniature Robotiksystemen in klinischen Anwendungen.

- Nach Produkt

Auf Basis des Produkts wird der asiatisch-pazifische Medizinrobotermarkt in chirurgische Roboter, Rehabilitationsroboter, Krankenhaus- und Pharmazie-Roboter, Bioroboter, nicht-invasive Radiochirurgie-Roboter, Telepräsenz-Roboter, medizinische Transportroboter und Sanitär- und Desinfektionsroboter segmentiert. Das operative Robotersegment entfiel auf den höchsten Marktanteil von 64,2% im Jahr 2025, angetrieben durch die wachsende Nachfrage nach minimalinvasiven chirurgischen Eingriffen, verbesserte Präzision und verbesserte Patientenergebnisse in der Urologie, Orthopädie und allgemeine chirurgische Anwendungen.

Das Reha-Roboter-Segment wird voraussichtlich das schnellste Wachstum bei einem CAGR von 19,8% in der prognostizierten Periode zeigen, die von schnell alternden Demografien, steigendem Auftreten von Schlaganfall und neurodegenerativen Störungen und zunehmenden Investitionen in postoperative und chronische Rehabilitationsinfrastruktur in Krankenhäusern und Rehabilitationszentren in Asien-Pazifik betrieben wird.

- Von der Modalität

Auf Basis der Modalität wird der asiatisch-pazifische Medizinrobotermarkt zu kompakten und tragbaren Segmenten segmentiert. Das kompakte Modalitätssegment macht 71,4 % des gesamten Marktanteils aus, da Krankenhäuser und Operationszentren zunehmend platzeffiziente Roboterplattformen priorisieren, die für den mehrspezialistischen Einsatz in den Operationsräumen und ambulanten Einstellungen geeignet sind.

Das tragbare Segment wird voraussichtlich die schnellste CAGR von 22,6% im Prognosezeitraum erleben, die durch eine wachsende Nachfrage nach mobilen Robotersystemen in ländlichen Gesundheitseinrichtungen, hausbasierte Rehabilitationsanwendungen und telepräsenzfähige Fernberatungen in unterbewahrten Regionen in Asien-Pazifik verursacht wird.

- Von den Komponenten

Auf Basis von Komponenten wird der asiatisch-pazifische Medizinrobotermarkt in Aktoren, Sensoren, Robotersteuerung, Patientenwagen, Chirurgenkonsole, Vision Cart, Spendesystem und weitere Produkte segmentiert. Das Segment der Operateurkonsole hielt 2025 den größten Marktanteil von 28,7 %, da es als primäre Schnittstelle für robotisch-gestützte chirurgische Eingriffe dient, die fortschrittliche Visualisierung, haptisches Feedback und AI-verstärkte Führungssysteme integriert.

Das Segment der Sensoren wird voraussichtlich die schnellsten CAGR von 20,2 % im Prognosezeitraum erleben, die durch eine zunehmende Integration von Kraft-Sensing-, Bewegungs- und Echtzeit-Bildgebungstechnologien in medizinische Roboterplattformen der nächsten Generation zur Verbesserung der chirurgischen Präzision und der Patientensicherheit verursacht werden. Diese fortschrittlichen Sensoren ermöglichen eine präzise Instrumentenpositionierung, eine verbesserte Navigation und Echtzeit-Feedback während der Prozesse, wodurch das Risiko von Fehlern und Komplikationen reduziert wird. Die zunehmende Nachfrage nach intelligenten Robotersystemen, verbunden mit kontinuierlichen technologischen Fortschritten in Sensortechnologien und bildgeführter Chirurgie, beschleunigt das Segmentwachstum im Gesundheitswesen weiter.

- Anwendung

Auf Basis der Anwendung wird der asiatisch-pazifische Medizinrobotermarkt in Forschung, Klinik, Pharmazie und andere segmentiert. Das Kliniksegment macht den größten Teil des gesamten Marktanteils bei 48,6% aus, da ambulante Operationszentren und Spezialkliniken zunehmend kompakte Robotersysteme für minimalinvasive Eingriffe, Diagnoseverfahren und Rehabilitationstherapien übernehmen.

Das Pharmazie-Segment wird erwartet, dass die schnellste CAGR von 23,1% im Prognosezeitraum bezeugt wird, angetrieben durch die zunehmende Einführung von automatisierten Dosiersystemen, Inventarmanagement-Robotern und AI-powered-Medikament-Verifikationsplattformen über Krankenhaus-Apotheken und Einzelhandels-Apothekenketten in Asien-Pazifik. Diese Technologien helfen, die Medikamentenfehler zu reduzieren, die Dosierungsgenauigkeit zu verbessern, die Bestandskontrolle zu optimieren und die betriebliche Effizienz zu steigern. Die Steigerung von verschreibungspflichtigen Mengen, die Steigerung der Gesundheits-Digitalisierung und die wachsende Investition in Pharmazieautomatisierungslösungen beschleunigen das Segmentwachstum in der gesamten Region weiter.

- Mit dem Endbenutzer

Auf Basis des Endverbrauchers wird der asiatisch-pazifische Medizinrobotermarkt in Krankenhäuser, Spezialkliniken, Forschungsinstitute, ambulante chirurgische Zentren, Labore, Rehabilitationszentren und andere segmentiert. Die Krankenhäuser nahmen 2025 einen Anteil von 58,6% auf, nutzten klinische Expertise, erweiterte chirurgische Suiten und integrierte Roboterplattformen, um eine umfassende Patientenversorgung über mehrere medizinische Spezialitäten hinweg zu gewährleisten.

Das ambulante chirurgische Zentrumssegment soll mit einem CAGR von 19,4% wachsen, angetrieben durch zunehmende Patientenpräferenz für ambulante Eingriffe, geringere Verfahrenskosten und zunehmende Einführung von kompakten robotischen chirurgischen Systemen, die für hochvolumige, am selben Tag chirurgische Eingriffe konzipiert sind. Diese Einrichtungen bieten kürzere Krankenhausaufenthalte, schnellere Erholungszeiten und verbesserte betriebliche Effizienz im Vergleich zu herkömmlichen stationären Einstellungen. Technologische Fortschritte in der minimalinvasiven Roboterchirurgie, verbunden mit steigenden Kosten-Containment-Bemühungen im Gesundheitswesen und der Ausweitung der Verfügbarkeit spezialisierter ambulanter chirurgischer Dienste, unterstützen weiterhin ein robustes Segmentwachstum.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der asiatisch-pazifische Medizinrobotermarkt in direkte Ausschreibungen, Einzelhandelsverkäufe, Drittanbieter und andere segmentiert. Der direkte Ausschreibungskanal dominierte den Markt mit einem Umsatzanteil von 54,8% im Jahr 2025, angetrieben von staatlichen Gesundheitsversorgungs-Programmen, zentralisierten Krankenhauskauf-Netzwerken und Hersteller-Partnerschaften mit großen tertiären Einrichtungen in ganz Asien-Pazifik.

Das Segment Drittanbieter wird voraussichtlich die schnellste CAGR von 18,7 % während der Prognosezeit erleben, die durch den Ausbau regionaler Vertriebsnetze, die wachsende Nachfrage aus mittelständischen Krankenhäusern und Spezialkliniken und die zunehmende Durchdringung medizinischer Robotersysteme in aufstrebende Gesundheitsmärkte in Südostasien und Südasien verursacht wird.

Asien-Pazifik Medical Robots Markt Regionale Analyse

Asia-Pacific wird voraussichtlich im Prognosezeitraum 2026–2033 bei der schnellsten CAGR von 17,0 % auf dem globalen Medizinrobotermarkt wachsen, unterstützt durch eine rasch wachsende Gesundheitsinfrastruktur, steigende Nachfrage nach minimalinvasiven chirurgischen Eingriffen und die wachsende Präsenz von inländischen Medizinroboterherstellern in China, Japan und Südkorea. Die Region profitiert auch von starken Regierungsinitiativen, die die Modernisierung des Gesundheitswesens unterstützen, die Ausgaben für das Gesundheitswesen erhöhen und die Übernahme von AI-verstärkten chirurgischen Plattformen und Rehabilitationsrobotik in Krankenhäusern, Spezialkliniken und Rehabilitationszentren fördern.

China Medizinische Roboter Markt Insight

Der China Medical Robots Markt wird voraussichtlich bei einem CAGR von 18,4% zwischen 2026 und 2033 wachsen. Die rasant expandierende Gesundheitsinfrastruktur des Landes sowie die zunehmende staatliche Investition in Medizinprodukteinnovation und AI-getriebene chirurgische Technologien treiben die Nachfrage nach chirurgischen, Rehabilitations- und Pharmazieautomatisierungsanwendungen. Darüber hinaus wird das wachsende Bewusstsein für die klinischen Vorteile der robotisch-assisierten Chirurgie – einschließlich verbesserter Präzision, reduzierte Erholungszeiten und verbesserte Patientenergebnisse – die medizinische Roboterannahme unter Krankenhäusern und chirurgischen Zentren bundesweit beschleunigen.

Japan Medical Robots Markt Einblick

Der japanische Medizinrobotermarkt, der von 2026 bis 2033 bei einem CAGR von 15,6% wächst, ist nach wie vor ein wichtiger Beitrag zu regionalen Einnahmen, die durch eine fortschrittliche Gesundheitstechnologie-Adoption, starke staatliche Unterstützung für die medizinische Robotik-Forschung und die Präsenz führender inländischer Hersteller angetrieben werden. Japan ist eines der fortschrittlichsten Länder im Bereich der operativen Robotik-Bereitstellung und Rehabilitationsrobotik-Innovation, mit hohem Bewusstsein in Bezug auf die Wirksamkeit und den Erfolg von robotisch unterstützten medizinischen Interventionen unter der japanischen Bevölkerung, die weiterhin eine stetige Markterweiterung unterstützen.

Südkorea Medizinische Roboter Markt Insight

Der südkoreanische Medizinrobotermarkt wird von 2026 bis 2033 mit einem CAGR von 16,2 % wachsen, der von starken häuslichen Robotik-Produktionskapazitäten, einer zunehmenden Einführung minimalinvasiver chirurgischer Verfahren und staatlichen Initiativen zur Unterstützung von medizinischen Geräteexporten angetrieben wird. Der Fokus des Landes auf die Entwicklung kosteneffizienter chirurgischer Roboterplattformen für globale Märkte verstärkt seine Position als Schlüsselakteur im asiatisch-pazifischen Medizinroboter-Ökosystem.

Asien-Pazifik Medical Robots Marktanteil

Die Asia-Pacific Medical Robots-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Intuitive Surgical, Inc. (USA)

- Medtronic plc (Irland)

- Stryker Corporation (USA)

- Smith + Nephew plc (USA)

- Zimmer Biomet Holdings, Inc. (USA)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Siemens Healthineers AG (Deutschland)

- TINAVI Medical Technologies Co., Ltd. (China)

- Meere Company Inc. (Südkorea)

- Medicaroid Corporation (Japan)

- CMR Surgical Ltd. (U.K.)

- Renishaw plc (USA)

- Accuray Incorporated (USA)

- Hocoma AG (Schweiz)

- ReWalk Robotics Ltd. (Israel)

- Ekso Bionics Holdings, Inc. (USA)

Neueste Entwicklungen im asiatisch-pazifischen Medizinrobotermarkt

- Im April 2026 kündigte Meere Company Inc. den erfolgreichen Einsatz seines Revo-i Roboter-Chirurgiesystems in über 30 Krankenhäusern in Südostasien an und markierte einen bedeutenden Erweiterungs Meilenstein in der Strategie des Unternehmens, globale chirurgische Robotik-Führer mit kosteneffizienten, lokal gefertigten Roboterplattformen herauszufordern.

- Im März 2026 erhielt TINAVI Medical Technologies Co., Ltd. von der China National Medical Products Administration (NMPA) eine regulatorische Genehmigung für den orthopädischen Operationsroboter der nächsten Generation mit AI-verstärkter Navigation und Echtzeit-Imaging-Integration, der das Produktportfolio des Unternehmens für minimalinvasive Wirbelsäulen und gemeinsame Ersatzverfahren erweitert.

- Im Februar 2026 kündigte die Medicaroid Corporation eine strategische Partnerschaft mit den großen japanischen Krankenhausnetzen an, um Hinotori Surgical Robot Systems zu entwickeln, die mit einer AI-gestützten Bewegungsführung über 50 zusätzliche Einrichtungen integriert sind und die Einführung einer robotergestützten laparoskopischen Chirurgie in ganz Japan beschleunigen.

- Im Januar 2026 kündigte die CMR Surgical Ltd. die Installation des Versius Surgical Robotic Systems in führenden Krankenhäusern in ganz Indien und Australien an, erweiterte den Zugang zu einer minimalen Zugangschirurgie in unterhaltsberechtigten asiatisch-pazifischen Märkten und verstärkte das Engagement des Unternehmens zur Demokratisierung der Roboterchirurgie weltweit.

- Im November 2025 kündigte Johnson & Johnson MedTech die Erweiterung seiner MONARCH-Plattform für robotisch-gestützte Bronchoskopie über ausgewählte Krankenhäuser in China und Südkorea an, um minimalinvasive Lungenkrebsdiagnosemöglichkeiten in der Region Asien-Pazifik zu fördern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFISCHEN RAUM

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 Markt für medizinische Roboter im asiatisch-pazifischen Raum: Segmentierung

2.1 ABGEDECKTE MÄRKTE

2.2 LÄNDERGELTUNGSBEREICH

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 MULTIVARIATE MODELLIERUNG

2.7 TYP LEBENSLINIENKURVE

2.8 DBMR-Marktpositionsraster

2.9 ANALYSE DES LIEFERANTENANTEILS

2.1 Markt-Endbenutzer-Abdeckungsraster

2.11 SEKUNDÄRQUELLEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

5 HINDERNISSE FÜR DEN EINSTIEG IN GERIATRIE- UND ASSISTENZROBOTER

6 ZUSAMMENFASSUNG ZUR GERIATRISCHEN UND ASSISTIVEN ROBOTIK

6.1 GERIATRISCHER ROBOTER

6.2 ASSISTIVE ROBOTIK

7 ANZAHL DER KRANKENHÄUSER/PFLEGEHEIME NACH LÄNDERN, 2020

8. Markt für medizinische Roboter im asiatisch-pazifischen Raum, Preisanalyse

8.1 Preise für Medizinroboter im asiatisch-pazifischen Raum, nach Typ, 2021 (ASP) USD

8.2 REGIONALE PREISE FÜR MEDIZINISCHE ROBOTER, NACH TYP, 2021 (ASP) USD

8.3 Preise für Medizinroboter in Nordamerika, nach Typ, 2021 (ASP) USD

8.4 EUROPA MEDIZINISCHE ROBOTER PREISE, NACH TYP, 2021 (ASP) USD

8.5 Preise für Medizinroboter im asiatisch-pazifischen Raum, nach Typ, 2021 (ASP) USD

8.6 PREISE FÜR MEDIZINROBOTER IN SÜDAMERIKA, NACH TYP, 2021 (ASP) USD

8.7 Preise für Medizinroboter im Nahen Osten und Afrika, nach Typ, 2021 (ASP) USD

9 Markt für Medizinroboter im asiatisch-pazifischen Raum, regulatorischer Rahmen

10 MARKTÜBERSICHT

10.1 TREIBER

10.1.1 Zunahme der älteren Bevölkerung

10.1.2 TECHNOLOGISCHE FORTSCHRITTE BEI MEDIZINISCHEN ROBOTERN

10.1.3 Zunahme der Nutzung robotergestützter Rehabilitationstherapie

10.1.4 Erhöhung der Mittel für die Forschung im Bereich der Medizinroboter

10.2 EINSCHRÄNKUNGEN

10.2.1 HOHE KOSTEN FÜR ROBOTERUNTERSTÜTZUNGSGERÄTE

10.2.2 EINSCHRÄNKUNGEN DES ASSISTENZROBOTERSYSTEMS

10.3 CHANCEN

10.3.1 Anstieg der Gesundheitsausgaben

10.3.2 STRATEGISCHE INITIATIVEN DER MARKTPLATZIERER

10.3.3 Zunahme der Anzahl minimalinvasiver Operationen

10.3.4 Steigende Nachfrage nach klinischen Trainingsrobotern

10.4 HERAUSFORDERUNGEN

10.4.1 PROBLEME IM ZUSAMMENHANG MIT DER AKZEPTANZ VON ROBOTERN

10.4.2 Zunahme der regulatorischen Rahmenbedingungen

11 Auswirkungen von COVID-19 auf den Markt für medizinische Roboter im asiatisch-pazifischen Raum

11.1 AUSWIRKUNGEN AUF DEN PREIS

11.2 AUSWIRKUNGEN AUF DIE NACHFRAGE

11.3 AUSWIRKUNGEN AUF DIE LIEFERKETTE

11.4 STRATEGISCHE ENTSCHEIDUNGEN DER HERSTELLER

11.5 SCHLUSSFOLGERUNG

12 Markt für medizinische Roboter im asiatisch-pazifischen Raum, nach Typ

12.1 ÜBERSICHT

12.2 EXTERNER GROSSER ROBOTER

12.3 ASSISTIVE ROBOTER

12.4 GERIATRISCHEN ROBOTERN

12.5 MINIATUR-IN-VIVO-ROBOTER

12.5.1 ENDOSKOPISCH

12.5.2 Laparoskopie

13 Markt für Medizinroboter im asiatisch-pazifischen Raum, nach Produkten

13.1 ÜBERSICHT

13.2 CHIRURGISCHE ROBOTER

13.2.1 ORTHOPÄDISCHE CHIRURGIE

13.2.2 NEUROCHIRURGISCHE EINGRIFFE

13.2.3 Laparoskopische Chirurgie

13.2.4 UROLOGIE

13.2.5 GYNÄKOLOGIE

13.2.6 Magen-Darm-Trakt

13.2.7 Kolorektale Chirurgie

13.2.8 Herz-Thorax-Chirurgie

13.2.9 STRAHLENTHERAPIE

13.2.10 RADIALE PROSTATEKTOMIE

13.2.11 Herz-Thorax-Chirurgie

13.2.12 SONSTIGES

13.3 KRANKENHAUS- UND APOTHEKENROBOTER

13.3.1 APOTHEKENROBOTER

13.3.1.1 AUTOMATISCHE AUSGABESYSTEME

13.3.1.2 HANDHABUNGSMATERIALIEN

13.3.1.3 SONSTIGES

13.3.2 IV ROBOTER

13.4 REHABILITATIONSROBOTER

13.4.1 NACH PRODUKTTYP

13.4.1.1 THERAPIEROBOTER

13.4.1.2 Assistenzroboter

13.4.1.3 Exoskelett-Roboter

13.4.1.4 PROTHETISCHE ROBOTER

13.4.1.5 SONSTIGES

13.4.2 DURCH ANWENDUNG

13.4.2.1 TRAUMATISCHE HIRNVERLETZUNGEN

13.4.2.2 Rückenmarksverletzungen

13.4.2.3 Neuromuskuläre Erkrankungen

13.4.2.4 SCHLÄGE

13.4.2.5 SONSTIGES

13.5 MEDIZINISCHE TRANSPORTROBOTER

13.5.1 VERSORGUNG

13.5.2 MEDIKAMENTE

13.5.3 MAHLZEITEN

13.5.4 SONSTIGES

13.6 Telepräsenzroboter

13.6.1 TRAGBAR

13.6.2 STATIONÄR

13.7 NICHT-INVASIVE RADIOSURGIE-ROBOTER

13.7.1 Röntgen-Radiochirurgie

13.7.2 GAMMA-RADIOSURGIE

13.7.3 SONSTIGES

13.8 BIOROBOTIK

13.8.1 Arzneimittelverabreichung

13.8.2 IMPFSTOFFPRODUKTION

13.8.3 SONSTIGES

13.9 SANITÄR- UND DESINFEKTIONSROBOTER

13.9.1 UV-LICHT

13.9.2 WASSERSTOFFPEROXID

13.9.3 SONSTIGES

13.1 SONSTIGES

14 Markt für Medizinroboter im asiatisch-pazifischen Raum, nach Komponenten

14.1 ÜBERSICHT

14.2 AKTUATOREN

14.2.1 ELEKTRISCH

14.2.2 HYDRAULIK

14.2.3 PNEUMATISCH

14.3 SENSOR

14.3.1 DIGITAL

14.3.2 ANALOG

14.4 ROBOTERSTEUERUNG

14.5 PATIENTENWAGEN

14.6 CHIRURGENKONSOLE

14.7 VISION-WAGEN

14.8 DOSIERSYSTEM

14.9 ZUSÄTZLICHE PRODUKTE

14.9.1 GENERATOREN

14.9.2 STEUERBARE ROBOTERKATHETER

14.9.3 VERSIEGELUNGSINSTRUMENTE

14.9.4 HEFTER

14.9.5 ENDOSKOPE

14.9.6 CLIP-APPLIKATOREN

14.9.7 Saug- und Spülinstrumente

14.9.8 NADELTREIBER

14.9.9 SONSTIGES

15 Markt für Medizinroboter im asiatisch-pazifischen Raum, nach Modalität

15.1 ÜBERSICHT

15.2 TRAGBAR

15.3 KOMPAKT

16 Markt für Medizinroboter im asiatisch-pazifischen Raum, nach Anwendung

16.1 ÜBERSICHT

16.2 KLINISCH

16.2.1 CHIRURGIE

16.2.2 DIAGNOSE

16.3 APOTHEKE

16.4 FORSCHUNG

16.5 SONSTIGES

17 Markt für Medizinroboter im asiatisch-pazifischen Raum, nach Endverbraucher

17.1 ÜBERSICHT

17.2 KRANKENHÄUSER

17.2.1 AKUTKRANKENHÄUSER

17.2.2 LANGZEITPFLEGEKRANKENHÄUSER

17.2.3 SONSTIGES

17.3 AMBULANTE CHIRURGISCHE ZENTREN

17.4 SPEZIALKLINIKEN

17.5 REHABILITATIONSZENTREN

17.6 FORSCHUNGSINSTITUTE

17.7 LABORATORIEN

17.8 SONSTIGES

18 Markt für Medizinroboter im asiatisch-pazifischen Raum, nach Vertriebskanälen

18.1 ÜBERSICHT

18.2 DIREKTE ANGEBOTE

18.3 EINZELHANDELSUMSATZ

18.4 DRITTANBIETER

18.5 SONSTIGE

19 Markt für Medizinroboter im asiatisch-pazifischen Raum, nach Regionen

19.1 ASIEN-PAZIFIK

19.1.1 JAPAN

19.1.2 CHINA

19.1.3 SÜDKOREA

19.1.4 INDIEN

19.1.5 AUSTRALIEN

19.1.6 SINGAPUR

19.1.7 THAILAND

19.1.8 MALAYSIA

19.1.9 INDONESIEN

19.1.10 PHILIPPINEN

19.1.11 RESTLICHER ASIEN-PAZIFIK-RAUM

20 Markt für Medizinroboter im asiatisch-pazifischen Raum: Unternehmenslandschaft

20.1 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

21 SWOT-ANALYSE

22 FIRMENPROFIL

22.1 INTUITIVE CHIRURGIE

22.1.1 UNTERNEHMENSÜBERSICHT

22.1.2 Umsatzanalyse

22.1.3 UNTERNEHMENSAKTIENANALYSE

22.1.4 PRODUKTPORTFOLIO

22.1.5 JÜNGSTE ENTWICKLUNGEN

22.2 MEDTRONIC

22.2.1 UNTERNEHMENSÜBERSICHT

22.2.2 Umsatzanalyse

22.2.3 UNTERNEHMENSAKTIENANALYSE

22.2.4 PRODUKTPORTFOLIO

22.2.5 JÜNGSTE ENTWICKLUNGEN

22.2.5.1 Akquisitionen

22.2.5.2 PRODUKTZULASSUNG

22.3 CORINDUS, INC. (EIN UNTERNEHMEN VON SIEMENS HEALTHINEERS)

22.3.1 UNTERNEHMENSÜBERSICHT

22.3.2 Umsatzanalyse

22.3.3 UNTERNEHMENSAKTIENANALYSE

22.3.4 PRODUKTPORTFOLIO

22.3.5 JÜNGSTE ENTWICKLUNGEN

22.4 KUKA AG

22.4.1 UNTERNEHMENSÜBERSICHT

22.4.2 Umsatzanalyse

22.4.3 UNTERNEHMENSAKTIENANALYSE

22.4.4 PRODUKTPORTFOLIO

22.4.5 JÜNGSTE ENTWICKLUNG

22,5 STRYKER

22.5.1 UNTERNEHMENSÜBERSICHT

22.5.2 Umsatzanalyse

22.5.3 UNTERNEHMENSAKTIENANALYSE

22.5.4 PRODUKTPORTFOLIO

22.5.5 JÜNGSTE ENTWICKLUNGEN

22.6 ACCURAY INCORPORATED

22.6.1 UNTERNEHMENSÜBERSICHT

22.6.2 Umsatzanalyse

22.6.3 PRODUKTPORTFOLIO

22.6.4 JÜNGSTE ENTWICKLUNG

22.6.4.1 GENEHMIGUNG

22.6.4.2 PRODUKTEINFÜHRUNG

22.6.4.3 VEREINBARUNG

22.7 AETHON

22.7.1 UNTERNEHMENSÜBERSICHT

22.7.2 PRODUKTPORTFOLIO

22.7.3 JÜNGSTE ENTWICKLUNG

22.8 ASENSUS SURGICAL US, INC.

22.8.1 UNTERNEHMENSÜBERSICHT

22.8.2 Umsatzanalyse

22.8.3 PRODUKTPORTFOLIO

22.8.4 JÜNGSTE ENTWICKLUNG

22.9 ARXIUM

22.9.1 UNTERNEHMENSÜBERSICHT

22.9.2 PRODUKTPORTFOLIO

22.9.3 JÜNGSTE ENTWICKLUNG

22.1 AURIS HEALTH

22.10.1 UNTERNEHMENSÜBERSICHT

22.10.2 PRODUKTPORTFOLIO

22.10.3 JÜNGSTE ENTWICKLUNG

22.11 BIONIK

22.11.1 UNTERNEHMENSÜBERSICHT

22.11.2 Umsatzanalyse

22.11.3 PRODUKTPORTFOLIO

22.11.4 JÜNGSTE ENTWICKLUNGEN

22.12 BLUE FROG ROBOTICS & BUDDY

22.12.1 UNTERNEHMENSÜBERSICHT

22.12.2 PRODUKTPORTFOLIO

22.12.3 JÜNGSTE ENTWICKLUNG

22.13 CAPSA GESUNDHEITSWESEN

22.13.1 UNTERNEHMENSÜBERSICHT

22.13.2 PRODUKTPORTFOLIO

22.13.3 NEUE ENTWICKLUNG

22.14 CMR SURGICAL LTD.

22.14.1 UNTERNEHMENSÜBERSICHT

22.14.2 PRODUKTPORTFOLIO

22.14.3 JÜNGSTE ENTWICKLUNGEN

22.15 CYBERDYNE INC.

22.15.1 UNTERNEHMENSÜBERSICHT

22.15.2 Umsatzanalyse

22.15.3 PRODUKTPORTFOLIO

22.15.4 NEUESTE ENTWICKLUNGEN

22.16 DREAM FACE TECHNOLOGIES LLC

22.16.1 UNTERNEHMENSÜBERSICHT

22.16.2 PRODUKTPORTFOLIO

22.16.3 NEUE ENTWICKLUNG

22.17 EKSO BIONICS

22.17.1 UNTERNEHMENSÜBERSICHT

22.17.2 Umsatzanalyse

22.17.3 PRODUKTPORTFOLIO

22.17.4 NEUE ENTWICKLUNG

22.18 FOURIER-INTELLIGENZ

22.18.1 UNTERNEHMENSÜBERSICHT

22.18.2 PRODUKTPORTFOLIO

22.18.3 NEUE ENTWICKLUNG

22.19 HOCOMA

22.19.1 UNTERNEHMENSÜBERSICHT

22.19.2 PRODUKTPORTFOLIO

22.19.3 JÜNGSTE ENTWICKLUNGEN

22.19.3.1 PARTNERSCHAFT

22.19.3.2 ERFOLG

22.2 INTOUCH HEALTH INC. (TOCHTERGESELLSCHAFT VON TELADOC HEALTH, INC.)

22.20.1 UNTERNEHMENSÜBERSICHT

22.20.2 Umsatzanalyse

22.20.3 PRODUKTPORTFOLIO

22.20.4 JÜNGSTE ENTWICKLUNGEN

22.21 RENISHAW PLC

22.21.1 UNTERNEHMENSÜBERSICHT

22.21.2 Umsatzanalyse

22.21.3 PRODUKTPORTFOLIO

22.21.4 JÜNGSTE ENTWICKLUNGEN

22.21.4.1 VEREINBARUNG

22.22 REWALKS ROBOTICS

22.22.1 UNTERNEHMENSÜBERSICHT

22.22.2 Umsatzanalyse

22.22.3 PRODUKTPORTFOLIO

22.22.4 NEUE ENTWICKLUNG

22.23 SOFTBANK ROBOTICS EUROPE

22.23.1 UNTERNEHMENSÜBERSICHT

22.23.2 PRODUKTPORTFOLIO

22.23.3 JÜNGSTE ENTWICKLUNGEN

22.24 STEREOTAXIS, INC.

22.24.1 UNTERNEHMENSÜBERSICHT

22.24.2 Umsatzanalyse

22.24.3 PRODUKTPORTFOLIO

22.24.4 NEUESTE ENTWICKLUNG

22,25 TITAN MEDICAL, INC.

22.25.1 UNTERNEHMENSÜBERSICHT

22.25.2 PRODUKTPORTFOLIO

22.25.3 NEUE ENTWICKLUNG

22.25.3.1 VEREINBARUNG

22.26 THINK SURGICAL, INC.

22.26.1 UNTERNEHMENSÜBERSICHT

22.26.2 PRODUKTPORTFOLIO

22.26.3 JÜNGSTE ENTWICKLUNGEN

22.26.3.1 PRODUKTEINFÜHRUNG

22.26.3.2 GENEHMIGUNG

22,27 UBTECH ROBOTICS, INC.

22.27.1 UNTERNEHMENSÜBERSICHT

22.27.2 PRODUKTPORTFOLIO

22.27.3 JÜNGSTE ENTWICKLUNGEN

22.28 ZIMMER BIOMET

22.28.1 UNTERNEHMENSÜBERSICHT

22.28.2 UMSATZANALYSE

22.28.3 PRODUKTPORTFOLIO

22.28.4 NEUESTE ENTWICKLUNG

22.28.4.1 GENEHMIGUNG

23 FRAGEBOGEN

24 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 LISTE DER GEFÖRDERTEN PROJEKTE

TABELLE 2: MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 3: EXTERNE GROSSE ROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 4: ASSISTENZROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 5: ASIEN-PAZIFIK – GERIATRIE-ROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 6: ASIEN-PAZIFIK – MINIATUR-IN-VIVO-ROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 7: ASIEN-PAZIFIK – MINIATUR-IN-VIVO-ROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 8: MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 9: ASIEN-PAZIFIK – CHIRURGISCHE ROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 10: ASIEN-PAZIFIK – CHIRURGISCHE ROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 11: KRANKENHAUS- UND APOTHEKENROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 12: KRANKENHAUS- UND APOTHEKENROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER IM ASIEN-PAZIFIK-RAUM, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 13: APOTHEKENROBOTER IM ASIEN-PAZIFIK-RAUM IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 14: REHABILITATIONSROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER IM ASIEN-PAZIFIK-RAUM, NACH PRODUKT, 2020–2029 (MIO. USD)

TABELLE 15: REHABILITATIONSROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER IM ASIEN-PAZIFIK-RAUM, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 16: REHABILITATIONSROBOTER IM ASIEN-PAZIFIK-MARKT FÜR MEDIZINISCHE ROBOTER, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 17: MEDIZINISCHE TRANSPORTROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 18: MEDIZINISCHE TRANSPORTROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER IM ASIEN-PAZIFIK-RAUM, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 19: Telepräsenzroboter im asiatisch-pazifischen Raum auf dem Markt für medizinische Roboter, nach Region, 2020–2029 (Mio. USD)

TABELLE 20: Telepräsenzroboter im asiatisch-pazifischen Raum auf dem Markt für medizinische Roboter, nach Produkt, 2020–2029 (Mio. USD)

TABELLE 21: NICHT-INVASIVE RADIOSURGIE-ROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 22: NICHT-INVASIVE RADIOSURGIE-ROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER IM ASIEN-PAZIFIK-RAUM, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 23: Biorobotik im asiatisch-pazifischen Raum im Markt für medizinische Roboter, nach Regionen, 2020–2029 (in Mio. USD)

TABELLE 24: Biorobotik im asiatisch-pazifischen Raum im Markt für medizinische Roboter, nach Produkt, 2020–2029 (Mio. USD)

TABELLE 25: Sanitär- und Desinfektionsroboter im asiatisch-pazifischen Raum auf dem Markt für medizinische Roboter, nach Region, 2020–2029 (Mio. USD)

TABELLE 26: Sanitär- und Desinfektionsroboter im asiatisch-pazifischen Raum auf dem Markt für medizinische Roboter, nach Produkt, 2020–2029 (Mio. USD)

TABELLE 27: ANDERE MARKTTEILNEHMER FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 28: MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFISCHEN RAUM, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 29: AKTUATOREN IM MARKT FÜR MEDIZINISCHE ROBOTER IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 30: AKTUATOREN IM MARKT FÜR MEDIZINISCHE ROBOTER IM ASIEN-PAZIFIK-RAUM, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 31: ASIEN-PAZIFIK – MARKT FÜR SENSOREN IM MEDIZINISCHEN ROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 32: SENSOREN IM MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 33: ROBOTERSTEUERUNG IM MARKT FÜR MEDIZINISCHE ROBOTER IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 34: PATIENTENWAGEN IM MARKT FÜR MEDIZINISCHE ROBOTER IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 35: CHIRURGENKONSOLE IM MARKT FÜR MEDIZINISCHE ROBOTER IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 36: VISION CART IM MARKT FÜR MEDIZINISCHE ROBOTER IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 37: ASIEN-PAZIFIK – MARKT FÜR ABGABESYSTEME IN MEDIZINISCHEN ROBOTERN, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 38: ZUSÄTZLICHE PRODUKTE IM MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 39: ZUSÄTZLICHE PRODUKTE IM MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM, NACH KOMPONENTEN, 2020–2029 (MIO. USD)

TABELLE 40: MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFISCHEN RAUM, NACH MODALITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 41: MARKT FÜR TRAGBARE MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 42: ASIEN-PAZIFIK-KOMPAKT IM MARKT FÜR MEDIZINROBOTER, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 43: MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 44: MARKT FÜR KLINISCHE UND MEDIZINISCHE ROBOTER IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 45: MARKT FÜR KLINISCHE MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 46: APOTHEKEN IM MARKT FÜR MEDIZINISCHE ROBOTER IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 47: FORSCHUNG IM ASIEN-PAZIFIK-MARKT FÜR MEDIZINROBOTER, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 48: ANDERE MARKTTEILNEHMER FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 49: MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 50: KRANKENHÄUSER IM ASIEN-PAZIFIK-MÄRKTEMARKT FÜR MEDIZINISCHE ROBOTER, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 51: KRANKENHÄUSER IM ASIEN-PAZIFIK-RAUM IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 52: AMBULATORISCHE CHIRURGISCHE ZENTREN IM MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 53 SPEZIALKLINIKEN IM MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 54: REHABILITATIONSZENTREN IM MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 55: ASIEN-PAZIFIK-FORSCHUNGSINSTITUTE IM MARKT FÜR MEDIZINROBOTER, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 56: ASIEN-PAZIFIK-LABORATORIEN IM MARKT FÜR MEDIZINROBOTER, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 57: ANDERE MARKTTEILNEHMER FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 58: MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 59: DIREKTE AUSSCHREIBUNGEN IM ASIEN-PAZIFIK-MARKT FÜR MEDIZINROBOTER, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 60: EINZELHANDELSUMSATZ IM MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 61: DRITTVERTRIEBSPARTNER IM MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 62: ANDERE MARKTTEILNEHMER FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 63: MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM, NACH LÄNDERN, 2020–2029 (MILLIONEN USD)

TABELLE 64: MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 65: MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 66: ASIEN-PAZIFIK – MINIATUR-IN-VIVO-ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 67: MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 68: ASIEN-PAZIFIK – CHIRURGISCHE ROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 69: KRANKENHAUS- UND APOTHEKENROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER IM ASIEN-PAZIFIK-RAUM, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 70: APOTHEKENROBOTER IM ASIEN-PAZIFIK-RAUM IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 71: REHABILITATIONSROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER IM ASIEN-PAZIFIK-RAUM, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 72: REHABILITATIONSROBOTER IM ASIEN-PAZIFIK-MÄRKTEMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 73: MEDIZINISCHE TRANSPORTROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER IM ASIEN-PAZIFIK-RAUM, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 74: Telepräsenzroboter im asiatisch-pazifischen Raum auf dem Markt für medizinische Roboter, nach Produkt, 2020–2029 (Mio. USD)

TABELLE 75: NICHT-INVASIVE RADIOSURGIE-ROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER IM ASIEN-PAZIFIK-RAUM, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 76: BIOROBOTIK IM MARKT FÜR MEDIZINISCHE ROBOTER IM ASIEN-PAZIFIK-RAUM, NACH PRODUKT, 2020–2029 (MIO. USD)

TABELLE 77: Sanitär- und Desinfektionsroboter im asiatisch-pazifischen Raum auf dem Markt für medizinische Roboter, nach Produkt, 2020–2029 (in Mio. USD)

TABELLE 78: MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFISCHEN RAUM, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 79: AKTUATOREN IM MARKT FÜR MEDIZINISCHE ROBOTER IM ASIEN-PAZIFISCHEN RAUM, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 80: SENSOREN IM MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFISCHEN RAUM, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 81: ZUSÄTZLICHE PRODUKTE IM MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM, NACH KOMPONENTEN, 2020–2029 (MIO. USD)

TABELLE 82: MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM, NACH MODALITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 83 MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 84: MARKT FÜR KLINISCHE MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 85: MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 86: KRANKENHÄUSER IM MARKT FÜR MEDIZINISCHE ROBOTER IM ASIEN-PAZIFIK-RAUM, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 87: MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFISCHEN RAUM, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 88 JAPANISCHER MARKT FÜR MEDIZINROBOTER, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 89 JAPANISCHER MARKT FÜR MEDIZINROBOTER, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 90 JAPANISCHER MARKT FÜR MINIATUR-IN-VIVO-ROBOTER IM MEDIZINISCHEN ROBOTERBEREICH, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 91 JAPANISCHER MARKT FÜR MEDIZINROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 92 JAPANISCHE CHIRURGISCHE ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 93 JAPANISCHER KRANKENHAUS- UND APOTHEKENROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 94 JAPANISCHE APOTHEKENROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 95 JAPANISCHER REHABILITATIONSROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 96 JAPANISCHER REHABILITATIONSROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 97 JAPANISCHE MEDIZINISCHE TRANSPORTROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 98 JAPANISCHE TELEPRÄSENZROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 99 JAPANISCHE NICHT-INVASIVE RADIOSURGIE-ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 100: JAPANISCHER MARKT FÜR BIOROBOTIK IM MEDIZINISCHEN ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 101 JAPANISCHE SANITÄR- UND DESINFEKTIONSROBOTER AUF DEM MARKT FÜR MEDIZINROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 102 JAPANISCHER MARKT FÜR MEDIZINROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 103 JAPANISCHER MARKT FÜR AKTUATOREN IM MEDIZINISCHEN ROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 104 JAPANISCHER MARKT FÜR SENSOREN IM MEDIZINISCHEN ROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 105 JAPANISCHER MARKT FÜR ZUSÄTZLICHE PRODUKTE FÜR MEDIZINROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 106 JAPANISCHER MARKT FÜR MEDIZINROBOTER, NACH MODALITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 107 JAPANISCHER MARKT FÜR MEDIZINROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 108 JAPANISCHER MARKT FÜR KLINISCHE MEDIZINROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 109 JAPANISCHER MARKT FÜR MEDIZINROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 110 JAPANISCHER KRANKENHAUSMARKT FÜR MEDIZINISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 111 JAPANISCHER MARKT FÜR MEDIZINROBOTER, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 112 CHINA-MARKT FÜR MEDIZINROBOTER, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 113 CHINA-MARKT FÜR MEDIZINROBOTER, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 114 CHINA: MINIATUR-IN-VIVO-ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 115 CHINA-MARKT FÜR MEDIZINROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 116 CHINA-CHIRURGISCHE ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 117 CHINA: KRANKENHAUS- UND APOTHEKENROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 118 CHINA-APOTHEKENROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 119 CHINA: REHABILITATIONSROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 120 CHINA REHABILITATIONSROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 121 CHINA – MEDIZINISCHE TRANSPORTROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 122 CHINA: TELEPRÄSENZROBOTER AUF DEM MARKT FÜR MEDIZINROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 123 CHINA: NICHT-INVASIVE RADIOSURGIE-ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 124 CHINA BIOROBOTIK IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 125 CHINA: SANITÄR- UND DESINFEKTIONSROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 126 CHINA-MARKT FÜR MEDIZINROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 127 CHINA: AKTUATOREN IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 128 CHINA: SENSOREN IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 129 CHINA: ZUSÄTZLICHE PRODUKTE AUF DEM MARKT FÜR MEDIZINROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 130 CHINA-MARKT FÜR MEDIZINROBOTER, NACH MODALITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 131 CHINA-MARKT FÜR MEDIZINROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 132 CHINA-MARKT FÜR KLINISCHE MEDIZINROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 133 CHINA-MARKT FÜR MEDIZINROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 134 CHINA HOSPITAL IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 135 CHINA-MARKT FÜR MEDIZINROBOTER, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 136 SÜDKOREANISCHER MARKT FÜR MEDIZINROBOTER, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 137 SÜDKOREANISCHER MARKT FÜR MEDIZINROBOTER, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 138 SÜDKOREA: MINIATUR-IN-VIVO-ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 139 SÜDKOREANISCHER MARKT FÜR MEDIZINROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 140 SÜDKOREA: CHIRURGISCHE ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 141 SÜDKOREA: KRANKENHAUS- UND APOTHEKENROBOTER AUF DEM MARKT FÜR MEDIZINROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 142 SÜDKOREA: APOTHEKENROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 143 SÜDKOREA: REHABILITATIONSROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 144 SÜDKOREA: REHABILITATIONSROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 145 SÜDKOREA – MEDIZINISCHE TRANSPORTROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 146 SÜDKOREA: TELEPRÄSENZROBOTER AUF DEM MARKT FÜR MEDIZINROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 147 SÜDKOREA: NICHT-INVASIVE RADIOSURGIE-ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 148 SÜDKOREA: BIOROBOTIK IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 149 SÜDKOREA: SANITÄR- UND DESINFEKTIONSROBOTER AUF DEM MARKT FÜR MEDIZINROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 150 SÜDKOREANISCHER MARKT FÜR MEDIZINROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 151 SÜDKOREA: AKTUATOREN IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 152 SÜDKOREA: SENSOREN IM MARKT FÜR MEDIZINROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 153 ZUSÄTZLICHE PRODUKTE AUF DEM MARKT FÜR MEDIZINROBOTER IN SÜDKOREA, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 154 SÜDKOREANISCHER MARKT FÜR MEDIZINROBOTER, NACH MODALITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 155 SÜDKOREANISCHER MARKT FÜR MEDIZINROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 156 SÜDKOREANISCHER MARKT FÜR KLINISCHE MEDIZINROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 157 SÜDKOREANISCHER MARKT FÜR MEDIZINROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 158 SÜDKOREANISCHER KRANKENHAUSMARKT FÜR MEDIZINISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 159 SÜDKOREANISCHER MARKT FÜR MEDIZINROBOTER, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 160: INDISCHER MARKT FÜR MEDIZINROBOTER, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 161 INDISCHER MARKT FÜR MEDIZINROBOTER, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 162 INDIEN: MINIATUR-IN-VIVO-ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 163 INDISCHER MARKT FÜR MEDIZINROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 164: CHIRURGISCHE ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER IN INDIEN, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 165: KRANKENHAUS- UND APOTHEKENROBOTER IN INDIEN AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 166: APOTHEKENROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER IN INDIEN, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 167: REHABILITATIONSROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER IN INDIEN, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 168: REHABILITATIONSROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER IN INDIEN, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 169 – MEDIZINISCHE TRANSPORTROBOTER IN INDIEN AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 170 INDIEN: TELEPRÄSENZROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 171: NICHT-INVASIVE RADIOSURGIE-ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER IN INDIEN, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 172: BIOROBOTIK IM MARKT FÜR MEDIZINISCHE ROBOTER IN INDIEN, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 173 INDIEN: SANITÄR- UND DESINFEKTIONSROBOTER AUF DEM MARKT FÜR MEDIZINROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 174: INDISCHER MARKT FÜR MEDIZINROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 175: INDISCHER MARKT FÜR AKTUATOREN IM MEDIZINISCHEN ROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 176: INDISCHER MARKT FÜR SENSOREN IM MEDIZINISCHEN ROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 177: ZUSÄTZLICHE PRODUKTE AUF DEM MARKT FÜR MEDIZINROBOTER IN INDIEN, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 178: INDISCHER MARKT FÜR MEDIZINROBOTER, NACH MODALITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 179: INDISCHER MARKT FÜR MEDIZINROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 180 INDISCHER MARKT FÜR KLINISCHE UND MEDIZINISCHE ROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 181: INDISCHER MARKT FÜR MEDIZINROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 182: INDISCHER KRANKENHAUSMARKT FÜR MEDIZINISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 183: INDISCHER MARKT FÜR MEDIZINROBOTER, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 184 AUSTRALISCHER MARKT FÜR MEDIZINROBOTER, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 185 AUSTRALISCHER MARKT FÜR MEDIZINROBOTER, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 186 AUSTRALIEN – MINIATUR-IN-VIVO-ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 187 AUSTRALISCHER MARKT FÜR MEDIZINROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 188 AUSTRALISCHE CHIRURGISCHE ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 189: AUSTRALISCHE KRANKENHAUS- UND APOTHEKENROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 190: AUSTRALISCHE APOTHEKENROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 191: AUSTRALISCHE REHABILITATIONSROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 192: AUSTRALISCHE REHABILITATIONSROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 193 – AUSTRALISCHE MEDIZINISCHE TRANSPORTROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 194: AUSTRALISCHE TELEPRÄSENZROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 195: AUSTRALISCHE NICHT-INVASIVE RADIOSURGIE-ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 196 AUSTRALISCHER MARKT FÜR BIOROBOTIK IM MEDIZINISCHEN ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 197 AUSTRALISCHE SANITÄR- UND DESINFEKTIONSROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 198: AUSTRALISCHER MARKT FÜR MEDIZINROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 199: AUSTRALISCHER MARKT FÜR AKTUATOREN IM MEDIZINISCHEN ROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 200: AUSTRALISCHER MARKT FÜR SENSOREN IM MEDIZINISCHEN ROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 201: ZUSÄTZLICHE PRODUKTE AUF DEM MARKT FÜR MEDIZINROBOTER IN AUSTRALIEN, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 202 AUSTRALISCHER MARKT FÜR MEDIZINROBOTER, NACH MODALITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 203 AUSTRALISCHER MARKT FÜR MEDIZINROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 204 AUSTRALISCHER MARKT FÜR KLINISCHE MEDIZINISCHE ROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 205: AUSTRALISCHER MARKT FÜR MEDIZINROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 206: AUSTRALISCHER KRANKENHAUSMARKT FÜR MEDIZINISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 207 AUSTRALISCHER MARKT FÜR MEDIZINROBOTER, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 208 MARKT FÜR MEDIZINROBOTER IN SINGAPUR, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 209 MARKT FÜR MEDIZINROBOTER IN SINGAPUR, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 210 SINGAPUR – MINIATUR-IN-VIVO-ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 211 MARKT FÜR MEDIZINROBOTER IN SINGAPUR, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 212 SINGAPUR – CHIRURGISCHE ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 213 SINGAPUR – KRANKENHAUS- UND APOTHEKENROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 214: APOTHEKENROBOTER IN SINGAPUR AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 215: SINGAPUR – REHABILITATIONSROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 216 SINGAPUR REHABILITATIONSROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 217 SINGAPUR – MEDIZINISCHE TRANSPORTROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 218 SINGAPUR: TELEPRÄSENZROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 219 SINGAPUR – NICHT-INVASIVE RADIOSURGIE-ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 220 SINGAPUR: BIOROBOTIK IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 221 SINGAPUR – SANITÄR- UND DESINFEKTIONSROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 222 MARKT FÜR MEDIZINROBOTER IN SINGAPUR, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 223 SINGAPUR – AKTUATOREN IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 224 SINGAPUR: SENSOREN IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 225 ZUSÄTZLICHE PRODUKTE AUF DEM MARKT FÜR MEDIZINROBOTER IN SINGAPUR, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 226 MARKT FÜR MEDIZINROBOTER IN SINGAPUR, NACH MODALITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 227 MARKT FÜR MEDIZINROBOTER IN SINGAPUR, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 228 MARKT FÜR KLINISCHE MEDIZINROBOTER IN SINGAPUR, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 229 MARKT FÜR MEDIZINROBOTER IN SINGAPUR, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 230 KRANKENHAUS IN SINGAPUR AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 231 MARKT FÜR MEDIZINROBOTER IN SINGAPUR, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 232 THAILANDS MARKT FÜR MEDIZINROBOTER, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 233 THAILANDS MARKT FÜR MEDIZINROBOTER, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 234 THAILAND – MINIATUR-IN-VIVO-ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 235: THAILANDS MARKT FÜR MEDIZINROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 236: CHIRURGISCHE ROBOTER IN THAILAND AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 237: KRANKENHAUS- UND APOTHEKENROBOTER IN THAILAND AUF DEM MARKT FÜR MEDIZINROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 238: APOTHEKENROBOTER IN THAILAND AUF DEM MARKT FÜR MEDIZINROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 239: REHABILITATIONSROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER IN THAILAND, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 240: THAILAND – REHABILITATIONSROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 241 THAILAND – MEDIZINISCHE TRANSPORTROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 242 THAILAND: TELEPRÄSENZROBOTER AUF DEM MARKT FÜR MEDIZINROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 243: NICHT-INVASIVE RADIOSURGIE-ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER IN THAILAND, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 244 THAILAND: BIOROBOTIK IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 245 THAILAND: SANITÄR- UND DESINFEKTIONSROBOTER AUF DEM MARKT FÜR MEDIZINROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 246 THAILANDS MARKT FÜR MEDIZINROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 247 THAILAND: AKTUATOREN IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 248 THAILAND: SENSOREN IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 249: ZUSÄTZLICHE PRODUKTE AUF DEM MARKT FÜR MEDIZINROBOTER IN THAILAND, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 250: THAILANDS MARKT FÜR MEDIZINROBOTER, NACH MODALITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 251 THAILAND – MARKT FÜR MEDIZINROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 252 THAILAND – MARKT FÜR KLINISCHE MEDIZINROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 253 THAILAND: MARKT FÜR MEDIZINROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 254: THAILAND-KRANKENHAUS IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 255: THAILANDS MARKT FÜR MEDIZINROBOTER, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 256: MALAYSISCHER MARKT FÜR MEDIZINROBOTER, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 257 MALAYSISCHER MARKT FÜR MEDIZINROBOTER, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 258 MALAYSIA – MINIATUR-IN-VIVO-ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 259 MALAYSISCHER MARKT FÜR MEDIZINROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 260 MALAYSIA – CHIRURGISCHE ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 261 MALAYSISCHE KRANKENHAUS- UND APOTHEKENROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 262 MALAYSIA – APOTHEKENROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 263 MALAYSIA – REHABILITATIONSROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 264 MALAYSIA – REHABILITATIONSROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 265 – MALAYSISCHE MEDIZINISCHE TRANSPORTROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 266: MALAYSISCHE TELEPRÄSENZROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 267 MALAYSISCHE NICHT-INVASIVE RADIOSURGIE-ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 268 MALAYSIA: BIOROBOTIK IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 269 MALAYSISCHE SANITÄR- UND DESINFEKTIONSROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 270 MALAYSISCHER MARKT FÜR MEDIZINROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 271 MALAYSISCHE AKTUATOREN IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 272 MALAYSISCHE SENSOREN IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 273 MALAYSIA – ZUSÄTZLICHE PRODUKTE AUF DEM MARKT FÜR MEDIZINROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 274 MALAYSISCHER MARKT FÜR MEDIZINROBOTER, NACH MODALITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 275 MALAYSISCHER MARKT FÜR MEDIZINROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 276 MALAYSIA – MARKT FÜR KLINISCHE MEDIZINROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 277 MALAYSISCHER MARKT FÜR MEDIZINROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 278 MALAYSISCHES KRANKENHAUS IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 279 MALAYSISCHER MARKT FÜR MEDIZINROBOTER, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 280 INDONESISCHER MARKT FÜR MEDIZINROBOTER, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 281 INDONESISCHER MARKT FÜR MEDIZINROBOTER, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 282 INDONESIEN – MINIATUR-IN-VIVO-ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 283 INDONESISCHER MARKT FÜR MEDIZINROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 284 INDONESIEN – CHIRURGISCHE ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 285 INDONESIEN – KRANKENHAUS- UND APOTHEKENROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 286 INDONESIEN: APOTHEKENROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 287 INDONESIEN – REHABILITATIONSROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 288 INDONESIEN – REHABILITATIONSROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 289 INDONESIEN – MEDIZINISCHE TRANSPORTROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 290 INDONESISCHE TELEPRÄSENZROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 291 INDONESIEN – NICHT-INVASIVE RADIOSURGIE-ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 292 INDONESIENER MARKT FÜR BIOROBOTIK IM MEDIZINISCHEN ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 293 INDONESIEN: SANITÄR- UND DESINFEKTIONSROBOTER AUF DEM MARKT FÜR MEDIZINROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 294 INDONESISCHER MARKT FÜR MEDIZINROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 295 INDONESISCHER MARKT FÜR AKTUATOREN IM MEDIZINISCHEN ROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 296 INDONESISCHER MARKT FÜR SENSOREN IM MEDIZINISCHEN ROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 297 INDONESIEN: ZUSÄTZLICHE PRODUKTE AUF DEM MARKT FÜR MEDIZINROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 298 INDONESISCHER MARKT FÜR MEDIZINROBOTER, NACH MODALITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 299 INDONESISCHER MARKT FÜR MEDIZINROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 300 INDONESISCHER MARKT FÜR KLINISCHE MEDIZINROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 301 INDONESISCHER MARKT FÜR MEDIZINROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 302 INDONESISCHER KRANKENHAUSMARKT FÜR MEDIZINISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 303 INDONESISCHER MARKT FÜR MEDIZINROBOTER, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 304 PHILIPPINISCHER MARKT FÜR MEDIZINROBOTER, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 305 MARKT FÜR MEDIZINROBOTER AUF DEN PHILIPPINEN, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 306 PHILIPPINEN – MINIATUR-IN-VIVO-ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 307: PHILIPPINEN-MARKT FÜR MEDIZINROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 308 PHILIPPINEN – CHIRURGISCHE ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 309 PHILIPPINEN: KRANKENHAUS- UND APOTHEKENROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 310 PHILIPPINEN: APOTHEKENROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 311: PHILIPPINEN – REHABILITATIONSROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 312: PHILIPPINEN – REHABILITATIONSROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 313 PHILIPPINEN – MEDIZINISCHE TRANSPORTROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 314 PHILIPPINEN: TELEPRÄSENZROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 315: NICHT-INVASIVE RADIOSURGIE-ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER AUF DEN PHILIPPINEN, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 316 PHILIPPINEN: BIOROBOTIK IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 317 PHILIPPINEN: SANITÄR- UND DESINFEKTIONSROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 318 PHILIPPINISCHER MARKT FÜR MEDIZINROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 319 PHILIPPINEN: AKTUATOREN IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 320 PHILIPPINEN: SENSOREN IM MARKT FÜR MEDIZINROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 321: ZUSÄTZLICHE PRODUKTE AUF DEM MARKT FÜR MEDIZINROBOTER AUF DEN PHILIPPINEN, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 322: PHILIPPINISCHER MARKT FÜR MEDIZINROBOTER, NACH MODALITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 323 MARKT FÜR MEDIZINROBOTER AUF DEN PHILIPPINEN, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 324: PHILIPPINEN – MARKT FÜR KLINISCHE MEDIZINROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 325: PHILIPPINENMARKT FÜR MEDIZINROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 326 PHILIPPINISCHE KRANKENHÄUSER IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 327: PHILIPPINISCHER MARKT FÜR MEDIZINROBOTER, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 328 RESTLICHER MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 329 RESTLICHER MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2020–2029 (EINHEITEN)

Abbildungsverzeichnis

ABBILDUNG 1 MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFISCHEN RAUM: SEGMENTIERUNG

ABBILDUNG 2 MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFISCHEN RAUM: DATENTRIANGULATION

ABBILDUNG 3 MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM: DROC-ANALYSE

ABBILDUNG 4 MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFISCHEN RAUM: REGIONALE VS. LÄNDERANALYSE

ABBILDUNG 5: MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFISCHEN RAUM: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFISCHEN RAUM: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFISCHEN RAUM: DBMR-POSITIONSRASTER

ABBILDUNG 8 MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 9 MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM: ENDBENUTZERABDECKUNGSRASTER

ABBILDUNG 10 MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM: SEGMENTIERUNG

ABBILDUNG 11: DER STEIGENDE TECHNOLOGISCHE FORTSCHRITT WIRD DEN MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFISCHEN RAUM VON 2022 BIS 2029 VORAUSSICHTLICH ANTREIBEN

ABBILDUNG 12: DAS TYPENSEGMENT WIRD VON 2022 BIS 2029 ERWARTET DEN GRÖSSTEN ANTEIL AM MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFISCHEN RAUM HABEN

ABBILDUNG 13 ALLEIN LEBENDE ÄLTERE PERSONEN (ÜBER UND GLEICH 65 JAHRE)

ABBILDUNG 14: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFISCHEN RAUM

ABBILDUNG 15 MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFISCHEN RAUM: NACH TYP, 2021

ABBILDUNG 16 MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM: NACH TYP, 2022–2029 (MILLIONEN USD)

ABBILDUNG 17 MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK: NACH TYP, CAGR (2022–2029)

ABBILDUNG 18 MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK: NACH TYP, LEBENSLINIENKURVE

ABBILDUNG 19 MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFISCHEN RAUM: NACH PRODUKT, 2021

ABBILDUNG 20 MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM: NACH PRODUKT, 2022–2029 (MILLIONEN USD)

ABBILDUNG 21 MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM: NACH PRODUKT, CAGR (2022–2029)

ABBILDUNG 22 MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFISCHEN RAUM: NACH PRODUKT, LEBENSLINIENKURVE

ABBILDUNG 23 MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFISCHEN RAUM: NACH KOMPONENTEN, 2021

ABBILDUNG 24 MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFISCHEN RAUM: NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

ABBILDUNG 25 MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFISCHEN RAUM: NACH KOMPONENTEN, CAGR (2022–2029)

ABBILDUNG 26 MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM: NACH KOMPONENTEN, LEBENSLINIENKURVE

ABBILDUNG 27 MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFISCHEN RAUM: NACH MODALITÄT, 2021

ABBILDUNG 28 MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFISCHEN RAUM: NACH MODALITÄT, 2020–2029 (MILLIONEN USD)

ABBILDUNG 29 MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM: NACH MODALITÄT, CAGR (2022–2029)

ABBILDUNG 30 MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFISCHEN RAUM: NACH MODALITÄT, LEBENSLINIENKURVE

ABBILDUNG 31 MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFISCHEN RAUM: NACH ANWENDUNG, 2021

ABBILDUNG 32 MARKT FÜR MEDIZINROBOTER IM ASIEN-PAZIFIK-RAUM: NACH ANWENDUNG, 2022–2029 (MILLIONEN USD)