Asia Pacific Negative Pressure Wound Therapy Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

753.50 Million

USD

1,131.20 Million

2025

2033

USD

753.50 Million

USD

1,131.20 Million

2025

2033

| 2026 –2033 | |

| USD 753.50 Million | |

| USD 1,131.20 Million | |

| % | |

|

Marktsegmentierung für Unterdruck-Wundtherapiegeräte im asiatisch-pazifischen Raum nach Produkt (stationär, tragbar, Einweg), Typ (wiederverwendbar, Einweg), Wundart (chirurgische Wunde, diabetische Ulzera, Verbrennungen, Dekubitus, venöse Ulzera, Sonstige), Endnutzer (Krankenhäuser, Wundzentren, ambulante Zentren, häusliche Pflege, Kliniken, Gemeindezentren), Vertriebskanal (Direktvergabe, Einzelhandel), Anwendung (chronische und akute Wunden) – Branchentrends und Prognose bis 2033

Marktgröße für Unterdruck-Wundtherapiegeräte im asiatisch-pazifischen Raum

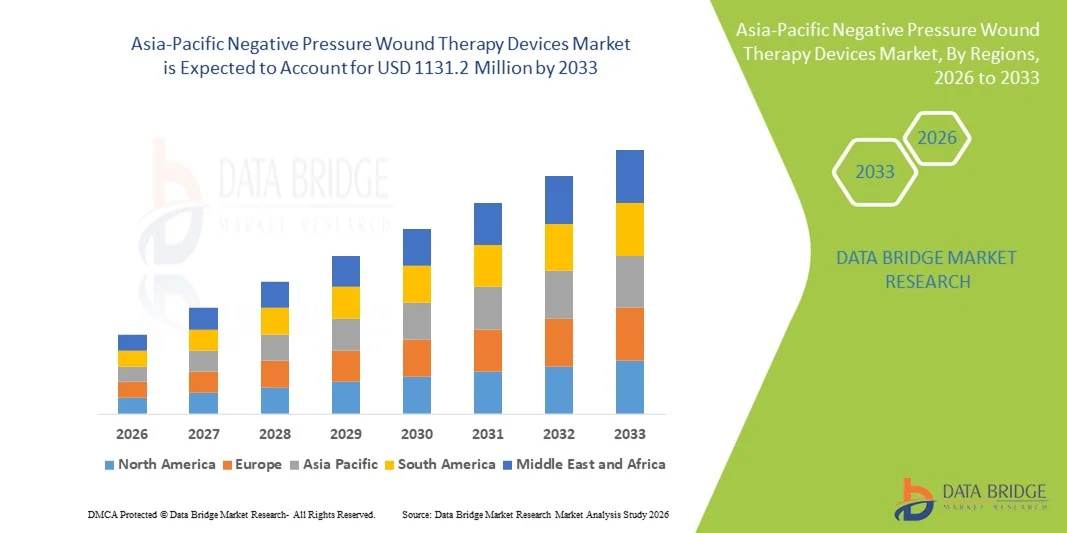

- Der Markt für Unterdruck-Wundtherapiegeräte im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 753,50 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1131,2 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,21 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Wunden wie diabetischer Fußgeschwüre, Dekubitus und venöser Beingeschwüre sowie die weltweit steigende Anzahl chirurgischer Eingriffe angetrieben. Kontinuierliche technologische Fortschritte bei tragbaren und Einweg-Unterdruck-Wundtherapiesystemen (NPWT) fördern zudem deren breitere Anwendung in Krankenhäusern und der häuslichen Pflege.

- Darüber hinaus tragen das wachsende Bewusstsein für moderne Wundversorgung, die zunehmende Zahl älterer Menschen und die nachgewiesenen klinischen Vorteile von NPWT-Geräten hinsichtlich beschleunigter Heilung, reduziertem Infektionsrisiko und kürzeren Krankenhausaufenthalten dazu bei, dass sich die Unterdruck-Wundtherapie als bevorzugte Behandlungsoption etabliert. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von NPWT-Lösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Unterdruck-Wundtherapiegeräte im asiatisch-pazifischen Raum

- Geräte zur Unterdruck-Wundtherapie (NPWT), die einen kontrollierten Unterdruck zur Förderung der Wundheilung anwenden, sind aufgrund ihrer Wirksamkeit bei der Beschleunigung der Gewebegranulation, der Reduzierung von Ödemen und der Senkung des Infektionsrisikos in der modernen Wundversorgung von Krankenhäusern, ambulanten Zentren und der häuslichen Pflege zunehmend unverzichtbar.

- Die steigende Nachfrage nach NPWT-Geräten wird in erster Linie durch die zunehmende Verbreitung chronischer Wunden wie diabetischer Fußgeschwüre und Druckgeschwüre, die steigende Anzahl chirurgischer Eingriffe, die wachsende ältere Bevölkerung und das zunehmende Bewusstsein für moderne Wundbehandlungstherapien angetrieben.

- China dominierte den Markt für Unterdruck-Wundtherapiegeräte mit dem größten Umsatzanteil von 36,9 % im Jahr 2025. Treiber dieser Entwicklung waren die große Anzahl von Patienten mit chronischen Wunden, die wachsende Krankenhausinfrastruktur, steigende Gesundheitsausgaben und die zunehmende Verbreitung fortschrittlicher Wundversorgungstechnologien in städtischen Gesundheitseinrichtungen.

- Indien dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Unterdruck-Wundtherapiegeräte sein und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % expandieren. Unterstützt wird dieses Wachstum durch den verbesserten Zugang zu fortschrittlichen Medizingeräten, die steigende Zahl diabetesbedingter Wunden und den zunehmenden Fokus der Regierung auf die Stärkung der Gesundheitsinfrastruktur.

- Das Segment der wiederverwendbaren Medizinprodukte hielt 2025 mit 58,4 % den größten Marktanteil, was auf seine langfristige Kosteneffizienz im Krankenhausbereich zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Unterdruck-Wundtherapiegeräte

|

Attribute |

Wichtige Markteinblicke in Geräte zur Unterdruck-Wundtherapie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Unterdruck-Wundtherapiegeräte im asiatisch-pazifischen Raum

Fortschritte bei tragbaren und Einweg-NPWT-Systemen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Unterdruck-Wundtherapiegeräte ist die zunehmende Verlagerung hin zu tragbaren, leichten Einwegsystemen, die eine höhere Patientenmobilität und häusliche Pflege ermöglichen. Diese Innovationen verändern die Wundversorgung grundlegend, indem sie Krankenhausaufenthalte verkürzen und den Patientenkomfort verbessern.

- Beispielsweise erweiterte 3M im Jahr 2023 sein Portfolio an VAC-Therapien um Einweg-NPWT-Systeme, die für den ambulanten und häuslichen Einsatz entwickelt wurden und eine effektive Wundheilung ermöglichen bei gleichzeitiger Minimierung der Notwendigkeit eines längeren Krankenhausaufenthalts.

- Die zunehmende Beliebtheit ambulanter chirurgischer Eingriffe und häuslicher Pflegeleistungen ermutigt die Hersteller, kompakte und benutzerfreundliche NPWT-Geräte zu entwickeln, die sowohl für Ärzte als auch für Patienten einfach zu bedienen sind.

- Technologische Verbesserungen bei kanisterlosen Systemen, leiseren Pumpen und längerer Akkulaufzeit erhöhen den Bedienkomfort und die Therapietreue und machen die NPWT in unterschiedlichen Pflegeumgebungen zugänglicher.

- Der zunehmende Fokus auf Infektionskontrolle und schnellere Wundheilungsraten treibt die Anwendung fortschrittlicher NPWT-Systeme sowohl in der Akut- als auch in der chronischen Wundbehandlung weiter voran.

Marktdynamik von Unterdruck-Wundtherapiegeräten im asiatisch-pazifischen Raum

Treiber

Zunehmende Häufigkeit chronischer Wunden und chirurgischer Eingriffe

- Die zunehmende Verbreitung chronischer Wunden wie diabetischer Fußgeschwüre, Dekubitus und venöser Beingeschwüre ist ein Haupttreiber des Marktes für Unterdruck-Wundtherapiegeräte. Die steigende Zahl von Diabetesfällen, Adipositas und Herz-Kreislauf-Erkrankungen trägt weltweit erheblich zur Wundhäufigkeit bei.

- Das PICO-Einweg-NPWT-System von Smith+Nephew hat sich beispielsweise in der postoperativen Wundversorgung und der Behandlung diabetischer Ulzera weit verbreitet und zeigt verbesserte Heilungsergebnisse sowie ein reduziertes Risiko von Wundinfektionen.

- Die weltweit steigende Anzahl chirurgischer Eingriffe, insbesondere orthopädischer, kardiovaskulärer und kosmetischer Operationen, erhöht die Nachfrage nach NPWT-Geräten zur Reduzierung von Komplikationen und zur Beschleunigung der Genesung.

- Die wachsende Zahl älterer Menschen, die anfälliger für schlecht heilende Wunden und chronische Erkrankungen sind, trägt zusätzlich zur anhaltenden Marktnachfrage bei.

- Das gestiegene Bewusstsein von medizinischem Fachpersonal für die klinischen Vorteile der NPWT, darunter geringere Infektionsraten, schnellere Granulationsgewebsbildung und kürzere Krankenhausaufenthalte, fördert deren breitere Anwendung.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und eingeschränkte Zugänglichkeit

- Die hohen Kosten für NPWT-Geräte und die dazugehörigen Verbrauchsmaterialien, einschließlich Verbände und Kanister, stellen nach wie vor ein erhebliches Hindernis für eine breite Anwendung dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.

- Beispielsweise können fortschrittliche NPWT-Systeme führender Hersteller wie 3M und Smith+Nephew erhebliche Anschaffungskosten für die Geräte sowie laufende Ausgaben für Spezialverbände verursachen, was die Verfügbarkeit in budgetbeschränkten Gesundheitseinrichtungen einschränkt.

- Die eingeschränkte Kostenerstattung in bestimmten Regionen schränkt den Zugang der Patienten zur NPWT-Therapie weiter ein, insbesondere bei der Behandlung zu Hause.

- Die Notwendigkeit, dass geschultes medizinisches Fachpersonal NPWT-Systeme ordnungsgemäß anwendet und überwacht, kann in kleineren Kliniken und ländlichen Gesundheitseinrichtungen operative Herausforderungen darstellen.

- Die Bewältigung dieser Herausforderungen erfordert verbesserte Erstattungsstrukturen, kosteneffiziente Geräteinnovationen, erweiterte Schulungsprogramme und umfassendere Aufklärungskampagnen, um einen gleichberechtigten Zugang zu NPWT-Technologien zu gewährleisten.

Marktumfang für Unterdruck-Wundtherapiegeräte im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Produkt, Typ, Wunde, Endverbraucher, Vertriebskanal und Anwendung.

- Nebenprodukt

Basierend auf dem Produkt ist der Markt für Unterdruck-Wundtherapiegeräte in stationäre, tragbare und Einweggeräte unterteilt. Das Segment der tragbaren Geräte dominierte 2025 mit einem Marktanteil von 46,8 %, was auf die zunehmende Verlagerung hin zur ambulanten Versorgung und zum häuslichen Wundmanagement zurückzuführen ist. Tragbare Systeme bieten mehr Mobilität und Flexibilität und ermöglichen es Patienten, die Therapie ohne lange Krankenhausaufenthalte fortzusetzen. Ihr kompaktes Design, die einfache Bedienung und die verbesserte Akkuleistung fördern die Patientenadhärenz. Die zunehmende Verbreitung chronischer Wunden wie diabetischer Fußgeschwüre und Dekubitus trägt maßgeblich zur anhaltenden Nachfrage bei. Krankenhäuser bevorzugen zunehmend tragbare Systeme, um die Belastung stationärer Patienten zu reduzieren und die betriebliche Effizienz zu optimieren. Technologische Fortschritte wie die digitale Drucküberwachung und leise Pumpenmechanismen stärken die Akzeptanz zusätzlich. Die weltweit wachsende Zahl älterer Menschen treibt ebenfalls die Nachfrage nach komfortablen Wundversorgungslösungen an. Günstige Erstattungspolitiken in entwickelten Regionen unterstützen eine höhere Marktdurchdringung. Die weltweit steigende Anzahl chirurgischer Eingriffe erweitert die Nutzungsmöglichkeiten weiter. Eine hohe Produktverfügbarkeit und die Vertrautheit der Anwender mit den Geräten gewährleisten eine kontinuierliche Umsatzgenerierung. Für das Segment der tragbaren Geräte wird von 2026 bis 2033 ein durchschnittliches jährliches Wachstum von 8,1 % prognostiziert.

Für das Segment der Einwegprodukte wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,4 % das schnellste Wachstum erwartet. Dies wird durch die steigende Nachfrage nach Systemen für den Einmalgebrauch unterstützt, die das Infektionsrisiko minimieren. Einweg-NPWT-Geräte (Negative-Pressure Wound Therapy) sind wartungsfrei und reduzieren das Risiko von Kreuzkontaminationen. Sie eignen sich besonders für die kurzfristige postoperative Wundversorgung und den Einsatz zu Hause. Ihre leichte Bauweise und die einfache Anwendung erhöhen den Patientenkomfort. Das wachsende Bewusstsein für Krankenhausinfektionen fördert die Akzeptanz. Die steigende Nachfrage in Schwellenländern aufgrund kostengünstiger Modelle beschleunigt das Wachstum zusätzlich. Hersteller bringen kompakte und erschwingliche Einwegsysteme auf den Markt, um die Verfügbarkeit zu verbessern. Der Ausbau ambulanter Behandlungsmodelle trägt maßgeblich zum Segmentwachstum bei. Positive klinische Ergebnisse und vereinfachte Entsorgungsprozesse erhöhen die Akzeptanz bei den Anwendern. Kontinuierliche Innovationen und der fortschreitende Ausbau der Gesundheitsinfrastruktur werden das rasante Wachstum voraussichtlich weiter ankurbeln.

- Nach Typ

Basierend auf dem Gerätetyp ist der Markt in wiederverwendbare und Einweggeräte unterteilt. Das Segment der wiederverwendbaren Geräte erzielte 2025 mit 58,4 % den größten Marktanteil, was auf seine langfristige Kosteneffizienz im Krankenhausbereich zurückzuführen ist. Große Gesundheitseinrichtungen bevorzugen wiederverwendbare Systeme zur Versorgung komplexer und stark exsudierender Wunden. Diese Systeme bieten einstellbare Druckstufen und fortschrittliche Optionen zur individuellen Therapieanpassung. Die weltweit steigende Anzahl von chirurgischen Eingriffen und Traumafällen trägt zu einer starken Nutzung bei. Etablierte Erstattungsmodelle in Industrieländern stärken die Marktführerschaft dieses Segments. Wiederverwendbare Systeme werden aufgrund ihrer Zuverlässigkeit und Langlebigkeit in Kliniken der Maximalversorgung weit verbreitet eingesetzt. Kontinuierliche technologische Weiterentwicklungen, darunter automatische Alarme und Funktionen zur Kanisterverwaltung, verbessern die Leistung. Hohe Patientenzahlen stützen die Nachfrage zusätzlich. Die starke Präsenz führender Hersteller, die fortschrittliche wiederverwendbare Plattformen anbieten, stärkt das Marktvertrauen. Klinische Wirksamkeit und ein langer Produktlebenszyklus gewährleisten einen stabilen Umsatzbeitrag. Für das Segment wird im Prognosezeitraum ein jährliches Wachstum von 7,6 % erwartet.

Für das Segment der Einwegprodukte wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,7 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind der zunehmende Fokus auf Infektionskontrolle und vereinfachtes Wundmanagement. Die steigende Nachfrage nach sterilen Einwegbehandlungen fördert die rasche Markteinführung. Diese Produkte eignen sich ideal für die ambulante und häusliche Pflege. Geringer Einrichtungsaufwand reduziert Schulungsbedarf und Komplexität im Betrieb. Das wachsende Bewusstsein für patientenzentrierte Versorgungsmodelle verbessert die Wachstumsaussichten. Der Ausbau des Gesundheitszugangs in Schwellenländern beschleunigt die Marktdurchdringung.

- Durch Wunde

Basierend auf der Wundart ist der Markt in chirurgische Wunden, diabetische Ulzera, Verbrennungen, Dekubitus, venöse Ulzera und Sonstige unterteilt. Das Segment der chirurgischen Wunden dominierte 2025 mit einem Umsatzanteil von 34,6 %, was auf die hohe Anzahl chirurgischer Eingriffe weltweit zurückzuführen ist. NPWT-Geräte werden häufig eingesetzt, um eine schnellere Heilung zu fördern und postoperative Komplikationen zu reduzieren. Das Wachstum in der Orthopädie, der Herz-Kreislauf-Chirurgie und der rekonstruktiven Chirurgie trägt maßgeblich zur Segmentexpansion bei. Krankenhäuser setzen zunehmend auf fortschrittliche Wundmanagementsysteme, um das Infektionsrisiko zu minimieren. Positive klinische Studienergebnisse zur Wirksamkeit von NPWT in der postoperativen Genesung fördern die Anwendung. Steigende Gesundheitsausgaben weltweit stützen das Nachfragewachstum. Die technologische Integration, die eine verbesserte Wundüberwachung ermöglicht, stärkt die Marktposition des Segments. Ein wachsendes Bewusstsein für fortschrittliche Wundverschlusstechniken unterstützt die Akzeptanz zusätzlich. Der hohe Patientenandrang in Krankenhäusern sichert eine stetige Umsatzgenerierung. Für das Segment wird im Prognosezeitraum ein jährliches Wachstum von 8,2 % erwartet.

Das Segment der diabetischen Ulzera wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,6 % das schnellste Wachstum verzeichnen, getrieben durch die weltweit rapide Zunahme der Diabetesfälle. Chronische, nicht heilende Wunden erfordern eine langwierige, fortschrittliche Therapie, wodurch die Nachfrage nach entsprechenden Geräten steigt. Ein wachsendes Bewusstsein für Gliedmaßenerhaltungstherapien fördert deren Anwendung. Ausweitung von Screening- und Früherkennungsprogrammen beschleunigt das Wachstum zusätzlich. Die zunehmende Verbreitung von Adipositas und Bewegungsmangel trägt maßgeblich zum Anstieg der Diabetespatientenzahlen weltweit bei. Diabetische Fußgeschwüre führen häufig zu schweren Komplikationen wie Infektionen und Amputationen, wodurch der Bedarf an fortschrittlichen Wundversorgungslösungen wie der Unterdrucktherapie (NPWT) steigt. Gesundheitsdienstleister empfehlen zunehmend Unterdrucksysteme, um eine schnellere Granulationsgewebsbildung und eine verbesserte Durchblutung zu fördern. Günstige Erstattungspolitiken in Industrieländern stärken die Anwendungsrate zusätzlich. Steigende Investitionen in spezialisierte Kliniken für die Behandlung diabetischer Wunden unterstützen ebenfalls die Expansion des Segments. Technologische Fortschritte bei tragbaren und Einweg-NPWT-Systemen machen die Behandlung im ambulanten und häuslichen Bereich zugänglicher. Zunehmende staatliche Initiativen zur Reduzierung diabetesbedingter Komplikationen verbessern Strategien zur frühzeitigen Intervention. Darüber hinaus wird erwartet, dass die zunehmende Sensibilisierung der Patienten für effektive Wundmanagementlösungen das starke Segmentwachstum während des gesamten Prognosezeitraums aufrechterhalten wird.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Wundzentren, ambulante Zentren, häusliche Pflege, Kliniken und Gemeindezentren unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 49,3 % den größten Umsatzanteil, was auf eine fortschrittliche Infrastruktur und hohe Patientenzahlen zurückzuführen ist. Krankenhäuser behandeln eine große Anzahl postoperativer und traumatischer Wunden, die eine Unterdrucktherapie (NPWT) erfordern. Die Verfügbarkeit qualifizierter Fachkräfte im Gesundheitswesen trägt zu einer effektiven Therapie bei. Starke Beschaffungsverträge und Erstattungsstrukturen stärken die Marktführerschaft. Spezialisierte chirurgische Abteilungen erhöhen die Nutzung zusätzlich. Technologische Fortschritte bei Systemen für Krankenhäuser verbessern die Behandlungsergebnisse. Die weltweit steigende Zahl komplexer Wundfälle hält die Nachfrage aufrecht. Für das Segment wird im Prognosezeitraum ein jährliches Wachstum von 7,8 % erwartet.

Der Markt für häusliche Pflege wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,2 % am schnellsten wachsen. Treiber dieser Entwicklung ist die steigende Nachfrage nach bequemer und kostengünstiger Versorgung. Die alternde Bevölkerung und die zunehmende Verbreitung chronischer Erkrankungen treiben die Nachfrage nach Therapien im häuslichen Umfeld an. Tragbare und Einweg-NPWT-Systeme unterstützen diese Entwicklung maßgeblich. Das wachsende Bewusstsein für moderne Wundversorgung zu Hause beschleunigt die Akzeptanz. Die zunehmende Überlastung von Krankenhäusern und die Bemühungen zur Senkung der Kosten für stationäre Behandlungen fördern den Übergang zu häuslichen Behandlungsmodellen zusätzlich. Patienten, die sich von Operationen erholen, bevorzugen zunehmend die Therapie in ihrer gewohnten häuslichen Umgebung, was den Komfort und die Therapietreue erhöht. Technologische Fortschritte wie leichtere Pumpen, längere Akkulaufzeiten und vereinfachte Verbandsysteme verbessern die Anwendbarkeit auch außerhalb klinischer Einrichtungen. Der Ausbau von Telemedizin ermöglicht es medizinischem Fachpersonal, den Heilungsfortschritt von Wunden aus der Ferne zu überwachen und stärkt so das Vertrauen in häusliche Pflegelösungen. Die günstige Kostenerstattung für häusliche Pflegeleistungen in vielen Industrieländern trägt zu einer höheren Marktdurchdringung bei. Die zunehmende Verfügbarkeit von qualifizierten Pflegekräften für die häusliche Pflege verbessert die Behandlungsergebnisse zusätzlich. Auch wachsende staatliche Initiativen zur Förderung dezentraler Versorgungsmodelle im Gesundheitswesen tragen zum Wachstum dieses Marktsegments bei. Darüber hinaus wird erwartet, dass das steigende Bewusstsein der Pflegekräfte für ein effektives Management chronischer Wunden während des gesamten Prognosezeitraums zu einer anhaltenden starken Expansion führen wird.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb und Einzelhandel unterteilt. Der Direktvertrieb dominierte 2025 mit einem Umsatzanteil von 63,5 %, getrieben durch Großeinkäufe von Krankenhäusern und Gesundheitseinrichtungen. Langfristige Lieferverträge sichern den Herstellern stabile Einnahmen. Wettbewerbsfähige Preise durch institutionelle Ausschreibungen fördern höhere Abnahmemengen. Der hohe Patientenandrang in großen Einrichtungen sichert die Nachfrage. Etablierte Lieferantenbeziehungen stärken die Marktstabilität. Günstige staatliche Beschaffungsrichtlinien in mehreren Regionen festigen die Marktführerschaft zusätzlich. Für das Segment wird im Prognosezeitraum ein jährliches Wachstum von 7,5 % erwartet.

Für den Einzelhandel wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % das schnellste Wachstum erwartet. Dies wird durch die steigende Nachfrage von Patienten in der häuslichen Pflege und kleineren Kliniken begünstigt. Die zunehmende Verfügbarkeit von NPWT-Geräten in Apotheken und Sanitätshäusern verbessert die Zugänglichkeit. Das steigende Bewusstsein der Verbraucher für moderne Wundversorgungslösungen fördert den Einzelhandelsumsatz. Die Expansion organisierter Apothekenketten und Sanitätshäuser stärkt die Produktpräsenz und -verfügbarkeit zusätzlich. Die steigende Nachfrage nach tragbaren und Einweg-NPWT-Systemen, die rezeptfrei erhältlich sind, trägt zu einem höheren Absatzvolumen bei. Der Aufstieg von E-Commerce-Plattformen für Medizinprodukte unterstützt das Wachstum des Einzelhandels durch mehr Komfort und wettbewerbsfähige Preise. Patienten, die frühzeitig aus Krankenhäusern entlassen werden, kaufen NPWT-Zubehör und -Verbrauchsmaterialien häufig direkt über Einzelhandelsnetze. Verbesserte Vertriebspartnerschaften zwischen Herstellern und regionalen Lieferanten erweitern die Produktreichweite in ländlichen und halbstädtischen Gebieten. Werbeaktionen und Aufklärungskampagnen von Apotheken tragen dazu bei, das Bewusstsein für die richtige Wundversorgung zu schärfen. Vereinfachte Produktverpackungen und benutzerfreundliche Anleitungen fördern den Direktkauf durch Pflegekräfte und Patienten. Die zunehmende Verbreitung privater Gesundheitsdienstleistungen und ambulanter Kliniken treibt die Nachfrage im Einzelhandel zusätzlich an. Darüber hinaus wird erwartet, dass die steigende Bedeutung der häuslichen Wundversorgung das starke Wachstum im Einzelhandelssegment während des gesamten Prognosezeitraums weiter beflügeln wird.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in chronische und akute Wunden unterteilt. Das Segment der chronischen Wunden erzielte 2025 mit 55,7 % den größten Umsatzanteil, bedingt durch die zunehmende Verbreitung von diabetischen Fußgeschwüren, venösen Beingeschwüren und Dekubitus. Die lange Behandlungsdauer chronischer Wunden fördert die kontinuierliche Nutzung der Geräte. Die wachsende Zahl älterer Menschen trägt maßgeblich zu höheren Inzidenzraten bei. Moderne NPWT-Systeme werden zur Beschleunigung der Heilung chronischer Wunden häufig empfohlen. Steigende Gesundheitskosten im Zusammenhang mit unbehandelten chronischen Wunden begünstigen die frühzeitige Einführung dieser Systeme. Günstige Erstattungsstrukturen stärken die Marktdurchdringung. Kontinuierliche Produktinnovationen verbessern die Therapieergebnisse zusätzlich. Das wachsende Bewusstsein der medizinischen Fachkräfte trägt zum Nachfragewachstum bei. Für das Segment wird im Prognosezeitraum ein jährliches Wachstum von 8,4 % erwartet.

Für das Segment der Akutwunden wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,1 % das schnellste Wachstum erwartet. Dies wird durch die weltweit steigende Zahl von Traumata, Verbrennungen und chirurgischen Eingriffen begünstigt. Zunehmende Notfallaufnahmen tragen zu einer verstärkten Nutzung der Unterdruck-Wundtherapie (NPWT) bei. Technologische Fortschritte, die einen schnelleren Wundverschluss ermöglichen, beschleunigen das Segmentwachstum zusätzlich. Die steigende Zahl von Verkehrsunfällen und Sportverletzungen treibt die Nachfrage nach fortschrittlichen Wundmanagementlösungen deutlich an. Akute Verbrennungen erfordern ein effektives Exsudatmanagement und eine Infektionskontrolle, wobei NPWT-Systeme eine entscheidende Rolle spielen. Krankenhäuser setzen zunehmend auf die Unterdrucktherapie, um die Heilungszeit zu verkürzen und die Narbenbildung zu minimieren. Die steigende Anzahl kosmetischer und rekonstruktiver Operationen trägt ebenfalls zur Expansion des Segments bei. Verbesserte klinische Evidenz für die Wirksamkeit der NPWT bei der Stabilisierung akuter Wunden stärkt das Vertrauen der Ärzte. Die rasche Urbanisierung und Industrialisierung in Schwellenländern führt ebenfalls zu einem Anstieg von Traumata. Fortschritte bei tragbaren NPWT-Systemen ermöglichen eine frühzeitige Intervention auch in Notaufnahmen und ambulanten Einrichtungen. Steigende Gesundheitsausgaben und eine verbesserte Infrastruktur für die Notfallversorgung stärken das Marktwachstum zusätzlich. Darüber hinaus wird erwartet, dass die Notwendigkeit, die Dauer des Krankenhausaufenthalts zu verkürzen und Sekundärinfektionen vorzubeugen, die starke Nachfrage nach NPWT-Geräten in der Akutwundbehandlung während des gesamten Prognosezeitraums aufrechterhalten wird.

Marktanalyse für Unterdruck-Wundtherapiegeräte im asiatisch-pazifischen Raum

- Der Markt für Unterdruck-Wundtherapiegeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich am schnellsten wachsen. Treiber dieser Entwicklung sind die zunehmende Belastung durch chronische Wunden, die steigende Anzahl chirurgischer Eingriffe und die verbesserte Gesundheitsinfrastruktur in Entwicklungsländern. Die rasche Urbanisierung, die wachsenden Gesundheitsausgaben und der Ausbau von Krankenhausnetzen in Ländern wie China, Japan und Indien tragen maßgeblich zum Marktwachstum bei.

- In der Region ist ein starker Anstieg der Diabetesfälle zu verzeichnen, was zu einer höheren Inzidenz von diabetischen Fußgeschwüren und anderen chronischen Wunden führt und somit die Nachfrage nach fortschrittlichen Wundversorgungslösungen, einschließlich NPWT-Systemen, erhöht.

- Zudem beschleunigen staatliche Förderinitiativen zur Stärkung der öffentlichen Gesundheitssysteme und zur Verbesserung des Zugangs zu fortschrittlichen Medizintechnologien deren Einführung in Universitätskliniken und Fachambulanzen. Die zunehmende Präsenz globaler Medizinproduktehersteller und der Ausbau lokaler Produktionskapazitäten tragen weiter zur Erschwinglichkeit und Verfügbarkeit von NPWT-Geräten in der Region bei.

Markteinblicke für Unterdruck-Wundtherapiegeräte in China

Der chinesische Markt für Unterdruck-Wundtherapiegeräte dominierte 2025 mit einem Umsatzanteil von 36,9 % den asiatisch-pazifischen Markt für diese Geräte. Treiber dieses Wachstums sind die große Anzahl von Patienten mit chronischen Wunden, der Ausbau der Krankenhausinfrastruktur, steigende Gesundheitsausgaben und die zunehmende Anwendung fortschrittlicher Wundversorgungstechnologien in städtischen Gesundheitseinrichtungen. Das rasante Wachstum von Universitätskliniken und spezialisierten Wundzentren hat die Nachfrage nach NPWT-Systemen sowohl in der chirurgischen als auch in der chronischen Wundversorgung deutlich gesteigert. Die steigende Zahl von Diabeteserkrankungen und Traumata trägt zusätzlich zur anhaltenden Marktnachfrage bei. Darüber hinaus fördern hohe staatliche Investitionen in die Modernisierung des Gesundheitswesens und die Präsenz inländischer Hersteller, die kostengünstige Lösungen anbieten, die Marktdurchdringung in städtischen und stadtnahen Gebieten.

Markteinblicke für Unterdruck-Wundtherapiegeräte in Indien

Der indische Markt für Unterdruck-Wundtherapiegeräte wird voraussichtlich der am schnellsten wachsende Markt im asiatisch-pazifischen Raum sein und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % expandieren. Dieses Wachstum wird durch den verbesserten Zugang zu modernen Medizingeräten, die steigende Zahl diabetesbedingter Wunden und den zunehmenden Fokus der Regierung auf den Ausbau der Gesundheitsinfrastruktur begünstigt. Die Expansion von Fachkliniken, das wachsende Bewusstsein für moderne Wundbehandlungsmethoden und die steigenden Gesundheitsausgaben tragen zu einer verstärkten Nutzung von Unterdruck-Wundtherapiegeräten bei. Darüber hinaus schaffen staatliche Initiativen zur Förderung der Medizingeräteherstellung und zur Verbesserung der Gesundheitsversorgung im ländlichen Raum neue Wachstumschancen. Da Indien sein Gesundheitssystem kontinuierlich modernisiert, wird die Nachfrage nach kostengünstigen und portablen Unterdruck-Wundtherapielösungen im Prognosezeitraum voraussichtlich deutlich steigen.

Marktanteil von Unterdruck-Wundtherapiegeräten im asiatisch-pazifischen Raum

Die Branche der Unterdruck-Wundtherapiegeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- 3M Company (USA)

- Smith & Nephew plc (UK)

- Mölnlycke Health Care AB (Schweden)

- ConvaTec Group plc (UK)

- Coloplast A/S (Dänemark)

- Cardinal Health, Inc. (USA)

- Medela AG (Schweiz)

- PAUL HARTMANN AG (Deutschland)

- Acelity LP Inc. (USA)

- Talley Group Ltd. (UK)

- Devon Medical Products (USA)

- ATMOS MedizinTechnik GmbH & Co. KG (Deutschland)

- Genadyne Biotechnologies, Inc. (USA)

- DeRoyal Industries, Inc. (USA)

- Medtronic plc (Irland)

- Integra LifeSciences Holdings Corporation (USA)

- Zimmer Biomet Holdings, Inc. (USA)

- B. Braun Melsungen AG (Deutschland)

- Hollister Incorporated (USA)

- Lohmann & Rauscher GmbH & Co. KG (Deutschland)

Neueste Entwicklungen auf dem Markt für Unterdruck-Wundtherapiegeräte im asiatisch-pazifischen Raum

- Im April 2023 schloss die Convatec Group PLC die Übernahme der antiinfektiösen Stickoxid-Technologieplattform von 30 Technology Limited ab und erweiterte damit ihr Portfolio im Bereich der Wundversorgung sowie ihre F&E-Kapazitäten zur Verbesserung der Ergebnisse der Unterdruck-Wundtherapie.

- Im Mai 2023 erhielt Smith+Nephew von Vizient, Inc. einen innovativen Technologievertrag für seine PICO-Einweg-NPWT-Systeme, wodurch Forschung und Entwicklung gestärkt und die breitere Akzeptanz seiner tragbaren Wundtherapieprodukte gefördert werden.

- Im April 2024 brachte Smith & Nephew PLC sein RENASYS EDGE Unterdruck-Wundtherapiesystem in den Vereinigten Staaten auf den Markt – ein leichtes, kompaktes NPWT-System, das für eine verbesserte häusliche Versorgung chronischer Wunden mit patientenzentrierter Benutzerfreundlichkeit entwickelt wurde.

- Im Mai 2025 erteilte das US-Verteidigungsministerium Smith+Nephew einen 10-Jahres-Vertrag im Wert von bis zu 75 Millionen US-Dollar zur Lieferung seiner RENASYS TOUCH NPWT-Systeme, die die Wundversorgung im militärischen und flugmedizinischen Bereich unterstützen.

- Im Februar 2025 erhielt 3M Health Care die FDA-Zulassung für sein Veraflo Cleanse Choice Complete NPWT-System, ein fortschrittliches Wundtherapiegerät mit integrierter Spülfunktion zur Behandlung infizierter Wunden und zur Unterstützung einer umfassenden klinischen Versorgung.

- Im August 2024 erhielt Guard Medical die FDA-Zulassung (510(k)) für erweiterte Größen (bis zu 25 cm) seines chirurgischen NPWT-Verbandes NPseal, wodurch die Effektivität der chirurgischen Wundversorgung in größeren anatomischen Bereichen verbessert wird.

- Im September 2024 brachte Solventum seinen VAC Peel and Place Dressing auf den Markt, einen Wundverband mit verlängerter Tragedauer für die NPWT, der die Häufigkeit von Verbandwechseln reduzieren und die Patientencompliance verbessern soll – Teil einer umfassenderen Produktinnovation zur Vereinfachung der Patientenversorgung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.