Asia-Pacific Phosphorus and Derivatives Market, By Product (Phosphoric Acid, Ammonium Phosphate, Phosphorus Pentoxide, Phosphorus Chloride, Phosphorus Sulfide, Industrial Phosphate, Hypophosphorus Acid, Tricalcium Phosphate, Triethyl Phosphate, Phosphorus Tribromide, Trichlorophosphate, Adenosine Triphosphate, and Others), Form (Dry and Liquid), Application (Fertilizers, Food and Drink Additives, Detergents, Metal Finishing, Water Treatment Chemicals, Quantum Dots, Flame Retardant Material, and Others), End User (Agriculture, Food & Beverage, Pharmaceuticals/Healthcare, Chemical Processing, Automotive, Home Care, and Others), Allotropes (Red Phosphorous and White Phosphorous) - Industry Trends and Forecast to 2030.

Asia-Pacific Phosphorus and Derivatives Market Analysis and Insights

Phosphorous and phosphoric acid refers to crystalline acid that is generally weak, colorless, and odorless. These inorganic materials are corrosive to the ferrous metal & alloys and possess good solubility in water. These tend to decompose in high temperatures. These may form toxic fumes when combined with alcohol. It gives soft drinks a tangy flavor and prevents the growth of mold and bacteria, which can multiply easily in a sugary solution. Most of the soda's acidity also comes from phosphoric acid.

The driving factors that may be responsible for the growth of the Asia-Pacific phosphorus and derivatives market are the rapid growth in the agriculture, food, and food and beverages sector. However, the stringent government regulations on phosphorus and derivatives usage are expected to restrain the market.

On the other hand, strategic initiatives by market players and the rise in the agriculture field and the food and beverages industries may act as an opportunity to grow the Asia-Pacific phosphorus and derivatives market. The risks associated with overusing phosphate-based products may create challenges for the Asia-Pacific phosphorus and derivatives market. There are some recent developments related to the Asia-Pacific phosphorus and derivatives market.

However, the harmful effects of phosphorus and derivatives on the environment are expected to hamper the growth of the Asia-Pacific phosphorus and derivatives market in the forecast period.

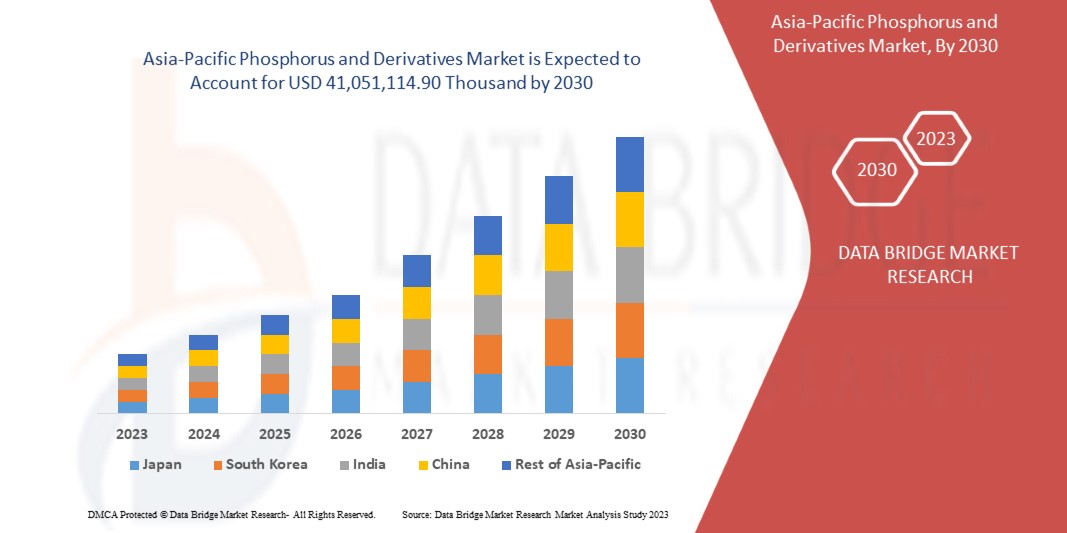

Data Bridge Market Research analyzes that the Asia-Pacific phosphorus and derivatives market is expected to reach the value of USD 41,051,114.90 thousand by 2030, at a CAGR of 4.34% during the forecast period. Phosphoric acid is the largest product segment in the market due to the growing use of phosphorus in Asia-Pacific phosphorus and derivatives.

|

Report Metric |

Details |

|

Forecast Period |

2023 to 2030 |

|

Base Year |

2022 |

|

Historic Years |

2021 (2015 -2020) |

|

Quantitative Units |

Revenue in USD Thousands |

|

Segments Covered |

Produkt (Phosphorsäure, Ammoniumphosphat, Phosphorpentoxid, Phosphorchlorid, Phosphorsulfid, Industriephosphat, Hypophosphorsäure, Tricalciumphosphat, Triethylphosphat, Phosphortribromid, Trichlorphosphat, Adenosintriphosphat und andere), Form (trocken und flüssig), Anwendung (Düngemittel, Lebensmittel- und Getränkezusätze, Reinigungsmittel, Metallveredelung, Chemikalien zur Wasseraufbereitung, Quantenpunkte, flammhemmendes Material und andere), Endverbraucher (Landwirtschaft, Lebensmittel und Getränke, Pharmazeutika/Gesundheitswesen, chemische Verarbeitung, Automobilindustrie, Haushaltspflege und andere), Allotrope (roter und weißer Phosphor) |

|

Abgedeckte Länder |

Japan, China, Südkorea, Indien, Australien, Singapur, Thailand, Taiwan, Hongkong, Neuseeland, Malaysia, Indonesien, Philippinen, Rest des asiatisch-pazifischen Raums |

|

Abgedeckte Marktteilnehmer |

ANEXIB Chemicals, Nippon Chemical Industrial CO., LTD., Mosaic Company, LANXESS, Solvay, Ma'aden, ICL, Xuzhou JianPing Chemical Co., Ltd. und Sekisui Diagnostics unter anderem |

Definition des Phosphor- und Derivatemarktes im asiatisch-pazifischen Raum

Phosphor ist ein brennbares nichtmetallisches Element, das im Allgemeinen in zwei allotropen Formen vorkommt: weißer Phosphor und roter Phosphor. Phosphorsäure, Phosphorsäure, Phosphoroxychlorid, Phosphorpentachlorid, Phosphortribromid, Natriumhypophosphit, Tributylphosphat und Triethylphosphat sind solche Derivate von Phosphor. Phosphorsäure, ein Phosphorderivat, ist eine kristalline Säure, die im Allgemeinen schwach, farblos und geruchlos ist. Diese anorganischen Materialien sind korrosiv gegenüber Eisenmetallen und -legierungen und weisen eine gute Wasserlöslichkeit auf. Sie neigen dazu, sich bei hohen Temperaturen zu zersetzen. In Kombination mit Alkohol können sie giftige Dämpfe bilden. Sie verleiht Erfrischungsgetränken einen würzigen Geschmack und verhindert das Wachstum von Schimmel und Bakterien, die sich in einer zuckerhaltigen Lösung leicht vermehren können. Der größte Teil der Säure der Limonade stammt ebenfalls von der Phosphorsäure.

In einem chemischen Herstellungsprozess wird Phosphor zunächst in Phosphorpentoxid umgewandelt. Anschließend wird es erneut behandelt, um Phosphorsäure herzustellen.

Dynamik des Phosphor- und Derivatemarktes im asiatisch-pazifischen Raum

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

- Steigende Nachfrage nach Düngemitteln in der Landwirtschaft

Aus Phosphorsäure werden verschiedene Düngemittel hergestellt, darunter DAP, MAP, NPKs und SSP.

Diammoniumphosphat (DAP) ist aufgrund seiner physikalischen Eigenschaften der beliebteste Phosphatdünger. Die Zusammensetzung von DAP beträgt N-18 % und P2O5-46 %. DAP-Dünger sind perfekt für alle landwirtschaftlichen Nutzpflanzen, da sie während des Wachstums und der Entwicklung der Pflanzen eine vollständige Phosphorversorgung sowie eine Startdosis Stickstoff und wenig Schwefel bieten. Sie können im Herbst beim Pflügen und im Frühjahr während der Aussaat und der Vorsaat ausgebracht werden. Das Auflösen im Boden sorgt für eine vorübergehende Alkalisierung des pH-Werts der Bodenlösung um das Düngemittelgranulat herum und fördert so eine bessere Phosphoraufnahme aus den Düngemitteln auf sauren Böden. Düngemittelschwefel trägt auch zu einer besseren Aufnahme von Stickstoff und Phosphor durch die Pflanzen bei.

Daher ist zu erwarten, dass die vielfältige Verwendung von Phosphorsäure zur Herstellung von Phosphatdüngern das Wachstum des Phosphorsäuremarktes im Asien-Pazifik-Raum vorantreiben wird.

- Steigende Nachfrage im Pharmasektor

Phosphorsäure wird hauptsächlich in vielen medizinischen Anwendungen eingesetzt, beispielsweise als Zahnzement, zur Herstellung von Albuminderivaten, zum Ansäuern des Urins, zum Entfernen nekrotischer (abgestorbener Zellen oder Gewebe) Rückstände, in Arzneimitteln gegen Übelkeit, in Zahnaufhellern und als Mundspülflüssigkeit.

Phosphorsäure, die beim Zahnbleichen verwendet wird, kann die Zahnoberfläche verändern. Die Verwendung von 37%iger Phosphorsäure nach dem Bleichen kann die entkalkende Wirkung der Säure auf die Zahnschmelzoberfläche deutlich erhöhen, wodurch eine ungleichmäßige geätzte Oberfläche entsteht. Darüber hinaus kann es zu Empfindlichkeit der Zähne führen.

Daher wird erwartet, dass die zunehmende Verwendung von Phosphorsäure in medizinischen Anwendungen das Wachstum des Phosphorsäuremarktes im Asien-Pazifik-Raum vorantreiben wird.

Zurückhaltung

- Strenge staatliche Vorschriften für die Verwendung von Phosphor und Derivaten

Für die Verwendung und Herstellung von Phosphorsäure gibt es zahlreiche Vorschriften verschiedener staatlicher Regulierungsbehörden.

Die FDA schützt die öffentliche Gesundheit, indem sie die Sicherheit, Wirksamkeit und Unbedenklichkeit von Human- und Tierarzneimitteln, biologischen Produkten, Chemikalien und anderen Produkten gewährleistet. Die USFDA hat einige Vorschriften für die Verwendung von Phosphorsäure in Lebensmitteln sowie Vorschriften für den Umgang mit Phosphorsäure erlassen. Nachfolgend sind einige der Parameter der FDA zu Schutzzwecken aufgeführt.

Aufgrund der strengen staatlichen Vorschriften für Phosphorsäure gibt es Einschränkungen bei der Verwendung von Phosphorsäure, die das Marktwachstum im Prognosezeitraum behindern könnten.

Gelegenheit

Zunehmende Innovation und Einführung neuer Produkte

Führende Marktteilnehmer haben neue Produkte mit verbesserten Funktionen auf den Markt gebracht. Die Hersteller haben die notwendigen Schritte unternommen, um die Genauigkeit neuer Produkte und die Gesamtfunktionalität zu verbessern.

Die Marktteilnehmer konzentrieren sich weiterhin auf die Produktion von Phosphorsäure im Inland und wollen ihr Geschäft durch den Export in andere Regionen ausweiten.

Daher ist zu erwarten, dass zunehmende Innovationen und die Markteinführung neuer Produkte eine Chance für den Phosphorsäuremarkt im Asien-Pazifik-Raum bieten.

Herausforderung

Risiken im Zusammenhang mit der übermäßigen Verwendung phosphatbasierter Produkte

Auf staatlicher, provisorischer und nationaler Ebene wird die Versorgung mit Phosphorsäure durch verschiedene staatliche Vorschriften geregelt, da der Einsatz von Düngemitteln mit verschiedenen Risiken verbunden sein kann und die Herstellung von Phosphorsäure verschiedene Auswirkungen auf die Umwelt hat.

Bei der Produktion von Phosphatdüngern wird üblicherweise sedimentäres Phosphatgestein als Rohstoff verwendet, das erhöhte Konzentrationen an Radionukliden der U-Reihe enthält, die etwa 10–100 Mal höher sind als in ungestörten Böden.

Aufgrund der schädlichen Auswirkungen von Phosphorsäure auf Luft, Wasser, Boden und die menschliche Gesundheit haben viele Regierungsstellen die Umsetzung zahlreicher Vorschriften, Zertifizierungsprogramme mit hohen Standards und Firmenregistrierungen für die Verwendung von Phosphorsäure vorangetrieben, was eine Herausforderung für den Phosphorsäuremarkt im Asien-Pazifik-Raum darstellen könnte.

Jüngste Entwicklungen

- Im März 2023 gab Solvay bekannt, dass es als einer der 60 Top-Lieferanten für 2022 im Asien-Pazifik-Netzwerk der Northrop Grumman Corporation mit mehr als 10.000 Lieferanten anerkannt wurde. Dies wird unter anderem das Markenimage des Unternehmens steigern.

- Im März 2023 gab die Airedale-Gruppe bekannt, dass das Unternehmen durch die Übernahme von McCann Chemicals weiter wachsen werde. Dies wird dazu beitragen, das Wachstum und die Diversifizierung des Produktportfolios des Unternehmens zu steigern.

Marktumfang für Phosphor und Derivate im asiatisch-pazifischen Raum

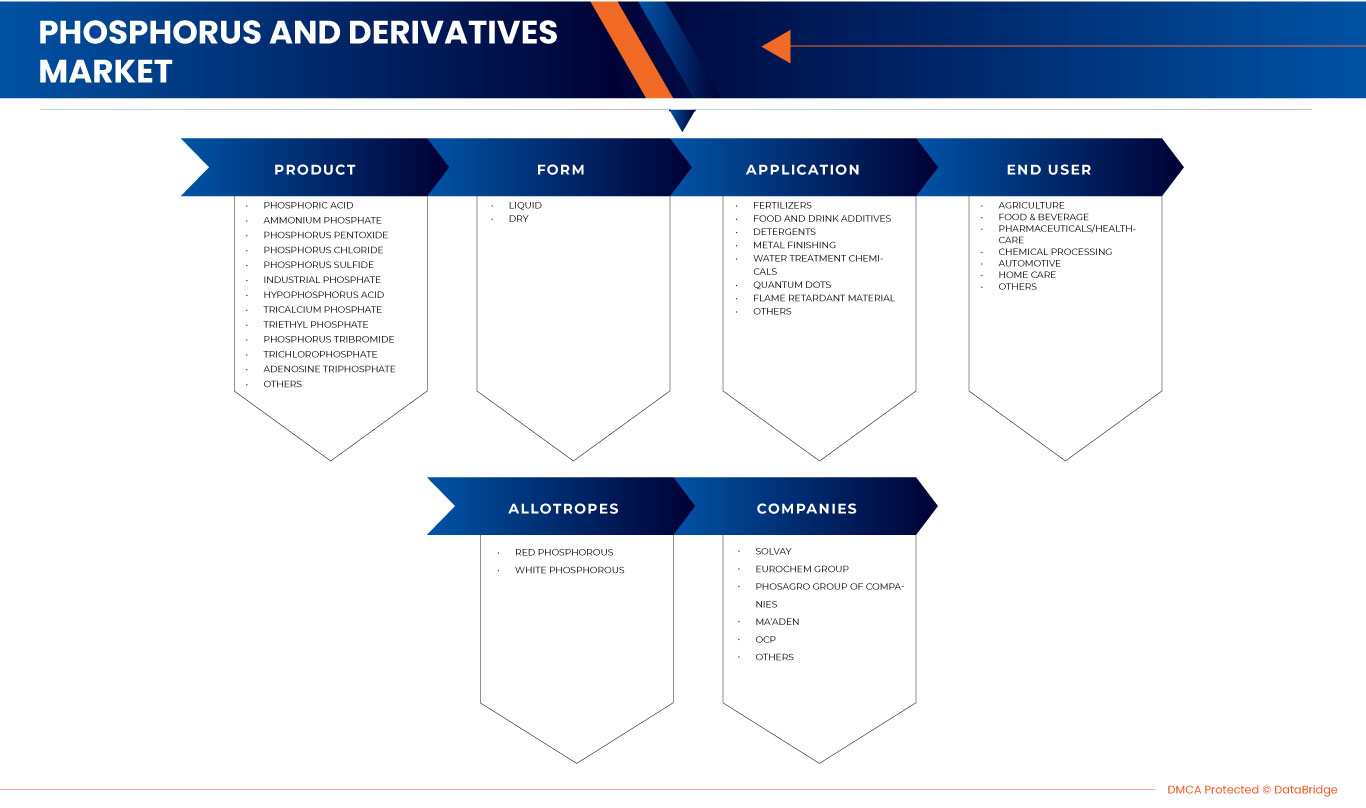

Der Markt für Phosphor und Derivate im asiatisch-pazifischen Raum ist in fünf wichtige Segmente unterteilt: Produkt, Form, Anwendung, Endverbraucher und Allotrope. Das Wachstum zwischen den Segmenten hilft Ihnen bei der Analyse von Wachstumsnischen und Strategien zur Marktbearbeitung und zur Bestimmung Ihrer wichtigsten Anwendungsbereiche und der Unterschiede in Ihren Zielmärkten.

Produkt

- Phosphorsäure

- Ammoniumphosphat

- Phosphorpentoxid

- Phosphorchlorid

- Phosphorsulfid

- Industrielles Phosphat

- Hypophosphorsäure

- Tricalciumphosphat

- Triethylphosphat

- Phosphortribromid

- Trichlorphosphat

- Adenosintriphosphat

- Sonstiges

Auf Produktbasis ist der Markt für Phosphor und Derivate im asiatisch-pazifischen Raum in Phosphorsäure, Ammoniumphosphat, Phosphorpentoxid, Phosphorchlorid, Phosphorsulfid, Industriephosphat, Hypophosphorsäure, Tricalciumphosphat, Triethylphosphat, Phosphortribromid, Trichlorphosphat, Adenosintriphosphat und andere unterteilt.

Bilden

- Trocken

- Flüssig

Auf Grundlage der Form ist der Markt für Phosphor und Derivate im asiatisch-pazifischen Raum in trocken und flüssig unterteilt.

Anwendung

- Düngemittel

- Lebensmittel- und Getränkezusätze

- Reinigungsmittel

- Metallveredelung

- Chemikalien zur Wasseraufbereitung

- Quantenpunkte

- Flammhemmendes Material

- Sonstiges

Auf Grundlage der Anwendung ist der Markt für Phosphor und Derivate im asiatisch-pazifischen Raum in Düngemittel, Lebensmittel- und Getränkezusätze, Reinigungsmittel, Metallveredelung, Chemikalien zur Wasseraufbereitung, Quantenpunkte, flammhemmende Materialien und Sonstiges unterteilt.

Endbenutzer

- Landwirtschaft

- Nahrungsmittel und Getränke

- Pharma/HealthCare

- Chemische Verarbeitung

- Automobilindustrie

- Heimpflege

- Sonstiges

Auf der Grundlage des Endverbrauchers ist der Markt für Phosphor und Derivate im asiatisch-pazifischen Raum in die Branchen Landwirtschaft, Nahrungsmittel und Getränke, Pharmazeutika/Gesundheitswesen, chemische Verarbeitung, Automobil, Haushaltspflege und Sonstige unterteilt.

Allotrope

- Roter Phosphor

- Weißer Phosphor

Auf der Grundlage von Allotropen ist der Markt für Phosphor und Derivate im asiatisch-pazifischen Raum in roten und weißen Phosphor segmentiert.

Regionale Analyse/Einblicke zum Phosphor- und Derivatemarkt im asiatisch-pazifischen Raum

Der Markt für Phosphor und Derivate im asiatisch-pazifischen Raum ist in fünf wichtige Segmente unterteilt: Produkt, Form, Anwendung, Endbenutzer und Allotrope.

Die in diesem Marktbericht zum asiatisch-pazifischen Phosphormarkt und seinen Derivaten abgedeckten Länder sind Japan, China, Südkorea, Indien, Australien, Singapur, Neuseeland, Malaysia, Indonesien, die Philippinen und der restliche asiatisch-pazifische Raum.

Der Länderabschnitt des Berichts enthält auch einzelne marktbeeinflussende Faktoren und Änderungen der nationalen Vorschriften, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Neuverkäufe, Ersatzverkäufe, demografische Daten des Landes, Regulierungsgesetze und Import-/Exportzölle sind einige der wichtigsten Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Prognoseanalyse der Länderdaten werden auch das Vorhandensein und die Verfügbarkeit von Phosphor und seinen Derivaten sowie die Herausforderungen aufgrund strenger Vorschriften berücksichtigt.

Wettbewerbsumfeld und Analyse der Marktanteile für Phosphor und Derivate im asiatisch-pazifischen Raum

Die Wettbewerbslandschaft des asiatisch-pazifischen Phosphor- und Derivatemarkts liefert Einzelheiten zu einem Wettbewerber. Zu den Einzelheiten gehören Unternehmensübersicht, Finanzen, erzielter Umsatz, Marktpotenzial, Geschäftserweiterung, Serviceeinrichtungen, Partnerschaft, strategische Entwicklung, Anwendungsdominanz und Technologie-Lebenslinienkurve. Die oben genannten Datenpunkte beziehen sich nur auf den Fokus des Unternehmens auf den asiatisch-pazifischen Phosphor- und Derivatemarkt.

Zu den wichtigsten Akteuren auf dem Phosphor- und Derivatemarkt im asiatisch-pazifischen Raum zählen ANEXIB Chemicals, Nippon Chemical Industrial CO., LTD., Mosaic Company, LANXESS, Solvay, Ma'aden, ICL, Xuzhou JianPing Chemical Co., Ltd., Sekisui Diagnostics und andere.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN EUROPÄISCHEN PHOSPHOR- UND DERIVATEMARKT

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 PRODUKTLEBENSLINIENKURVE

2.7 MULTIVARIATE MODELLIERUNG

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 ANALYSE DES ANBIETERANTEILS

2.11 Marktanwendungs-Abdeckungsraster

2.12 DBMR-MARKT-HERAUSFORDERUNGSMATRIX

2.13 SEKUNDÄRQUELLEN

2.14 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL-ANALYSE

4.1.1 POLITISCHE FAKTOREN

4.1.2 UMWELTFAKTOREN

4.1.3 SOZIALE FAKTOREN

4.1.4 TECHNOLOGISCHE FAKTOREN

4.1.5 WIRTSCHAFTLICHE FAKTOREN

4.1.6 RECHTLICHE FAKTOREN

4.2 PORTERS FÜNF KRÄFTE

4.3 ROHSTOFFABDECKUNG

4.4 PRODUKTIONS- UND VERBRAUCHSANALYSE

4.5 IMPORT-EXPORT-SZENARIO

4.6 TECHNOLOGISCHE FORTSCHRITTE DER HERSTELLER

4.7 Kriterien für die Lieferantenauswahl

4.8 AUSBLICK AUF DIE PRODUKTIONSKAPAZITÄT

5 REGULIERUNGSABDECKUNG

6 KLIMAWANDEL-SZENARIO

6.1 UMWELTBEDENKEN

6.2 Reaktion der Industrie

6.3 DIE ROLLE DER REGIERUNG

6.4 ANALYSTENEMPFEHLUNG

7 PREISANALYSE VON PHOSPHOR

8 LIEFERKETTENANALYSE

9 REGIONALE ZUSAMMENFASSUNGEN

10 MARKTÜBERSICHT

10.1 TREIBER

10.1.1 Steigende Nachfrage nach Düngemitteln in der Landwirtschaft

10.1.2 Wachsendes Bewusstsein für die Vorteile von Phosphor und seinen Derivaten bei den Verbrauchern

10.1.3 Steigende Nachfrage im Pharmasektor

10.1.4 Steigende Verwendung von Phosphor und seinen Derivaten in verschiedenen Branchen

10.2 EINSCHRÄNKUNGEN

10.2.1 STRENGE STAATLICHE VORSCHRIFTEN ZUR VERWENDUNG VON PHOSPHOR UND PHOSPHOR-DERIVATEN

10.2.2 SCHÄDLICHE AUSWIRKUNGEN VON PHOSPHOR UND DERIVATEN AUF DIE UMWELT

10.3 CHANCEN

10.3.1 Zunehmende Verwendung von Phosphor und seinen Derivaten in der Lebensmittel- und Getränkeindustrie

10.3.2 STEIGENDE INNOVATION UND NEUE PRODUKTEINFÜHRUNGEN

10.3.3 Zunehmende Verwendung von Phosphor und seinen Derivaten in Brennstoffzellen

10.4 HERAUSFORDERUNGEN

10.4.1 RISIKEN IM ZUSAMMENHANG MIT DER ÜBERMÄSSIGEN VERWENDUNG PHOSPHATHALTIGER PRODUKTE

10.4.2 Zunehmende Verwendung gentechnisch veränderten Saatguts

11 EUROPÄISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH PRODUKT

11.1 ÜBERBLICK:

11.2 Phosphorsäure

11.3 AMMONIUMPHOSPHAT

11.4 Phosphorpentoxid

11.5 Phosphorchlorid

11.6 Phosphorsulfid

11.7 INDUSTRIEPHOSPHAT

11.8 Hypophosphorige Säure

11.9 Tricalciumphosphat

11.1 Triethylphosphat

11.11 Phosphortribromid

11.12 Trichlorphosphat

11.13 Adenosintriphosphat

11.14 SONSTIGES

12 EUROPÄISCHER PHOSPHOR- UND DERIVATEMARKT, NACH FORM

12.1 ÜBERSICHT

12.2 TROCKEN

12.3 FLÜSSIGKEIT

13 EUROPÄISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ANWENDUNG

13.1 ÜBERBLICK:

13.2 DÜNGEMITTEL

13.3 LEBENSMITTEL- UND GETRÄNKEZUSATZSTOFFE

13.4 REINIGUNGSMITTEL

13.5 METALLVEREDELUNG

13.6 CHEMIKALIEN ZUR WASSERAUFBEREITUNG

13.7 QUANTUMPUNKTE

13.8 FLAMMHEMMENDES MATERIAL

13.9 SONSTIGES

14 EUROPÄISCHER PHOSPHOR- UND DERIVATEMARKT, NACH ENDVERBRAUCHER

14.1 ÜBERBLICK:

14.2 LANDWIRTSCHAFT

14.3 ESSEN UND GETRÄNKE

14.4 PHARMAZEUTIKA/GESUNDHEITSWESEN

14.5 CHEMISCHE VERARBEITUNG

14.6 AUTOMOBIL

14.7 Häusliche Pflege

14.8 SONSTIGES

15 EUROPÄISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ALLOTROPEN

15.1 ÜBERSICHT

15.2 ROTER PHOSPHOR

15.3 WEISSER PHOSPHOR

16 EUROPÄISCHER PHOSPHOR- UND DERIVATEMARKT, NACH REGIONEN

16.1 EUROPA

16.1.1 RUSSLAND

16.1.2 Vereinigtes Königreich

16.1.3 DEUTSCHLAND

16.1.4 FRANKREICH

16.1.5 ITALIEN

16.1.6 SPANIEN

16.1.7 NIEDERLANDE

16.1.8 POLEN

16.1.9 SCHWEDEN

16.1.10 BELGIEN

16.1.11 IRLAND

16.1.12 ÖSTERREICH

16.1.13 DÄNEMARK

16.1.14 FINNLAND

16.1.15 RUMÄNIEN

16.1.16 TSCHECHISCHE REPUBLIK

16.1.17 PORTUGAL

16.1.18 GRIECHENLAND

16.1.19 UNGARN

16.1.20 SLOWAKEI

16.1.21 LUXEMBURG

16.1.22 BULGARIEN

16.1.23 KROATIEN

16.1.24 LITAUEN

16.1.25 SLOWENIEN

16.1.26 LETTLAND

16.1.27 ESTLAND

16.1.28 REPUBLIK ZYPERN

16.1.29 MALTA

17 EUROPÄISCHER PHOSPHOR- UND DERIVATEMARKT: UNTERNEHMENSLANDSCHAFT

17.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

17.2 ERWEITERUNGEN

17.3 VEREINBARUNGEN

17.4 ANERKENNUNGEN

17.5 ZUSAMMENARBEIT

17.6 NEUE EINFÜHRUNGEN/PRODUKTE

17.7 AKQUISITIONEN

17.8 PRÄSENTATION

17.9 NEUES PRODUKTIONSGEBÄUDE

17.1 INVESTITION

18 FIRMENPROFIL

18.1 SOLVAY

18.1.1 UNTERNEHMENSÜBERSICHT

18.1.2 PRODUKTIONSKAPAZITÄT

18.1.3 SWOT

18.1.4 UMSATZANALYSE

18.1.5 UNTERNEHMENSAKTIENANALYSE

18.1.6 PRODUKTPORTFOLIO

18.1.7 JÜNGSTE ENTWICKLUNG

18.2 EUROCHEM-GRUPPE

18.2.1 UNTERNEHMENSÜBERSICHT

18.2.2 PRODUKTIONSKAPAZITÄT

18.2.3 SWOT

18.2.4 UNTERNEHMENSAKTIENANALYSE

18.2.5 PRODUKTPORTFOLIO

18.2.6 JÜNGSTE ENTWICKLUNG

18.3 PHOSAGRO-UNTERNEHMENSGRUPPE

18.3.1 UNTERNEHMENSÜBERSICHT

18.3.2 PRODUKTIONSKAPAZITÄT

18.3.3 SWOT

18.3.4 UMSATZANALYSE

18.3.5 UNTERNEHMENSAKTIENANALYSE

18.3.6 PRODUKTPORTFOLIO

18.3.7 JÜNGSTE ENTWICKLUNG

18.4 MA'ADEN

18.4.1 UNTERNEHMENSÜBERSICHT

18.4.2 PRODUKTIONSKAPAZITÄT

18.4.3 SWOT

18.4.4 UMSATZANALYSE

18.4.5 UNTERNEHMENSAKTIENANALYSE

18.4.6 PRODUKTPORTFOLIO

18.4.7 JÜNGSTE ENTWICKLUNGEN

18,5 OCP

18.5.1 UNTERNEHMENSÜBERSICHT

18.5.2 PRODUKTIONSKAPAZITÄT

18.5.3 SWOT

18.5.4 UNTERNEHMENSAKTIENANALYSE

18.5.5 PRODUKTPORTFOLIO

18.5.6 JÜNGSTE ENTWICKLUNG

18.6 ADITYA BIRLA MANAGEMENT CORPORATION PVT. LTD.

18.6.1 UNTERNEHMENSÜBERSICHT

18.6.2 SWOT

18.6.3 Umsatzanalyse

18.6.4 PRODUKTPORTFOLIO

18.6.5 JÜNGSTE ENTWICKLUNG

18.7 AIREDALE CHEMICAL COMPANY LIMITED

18.7.1 UNTERNEHMENSÜBERSICHT

18.7.2 SWOT

18.7.3 PRODUKTPORTFOLIO

18.7.4 JÜNGSTE ENTWICKLUNG

18.8 ANEXIB-CHEMIKALIEN

18.8.1 UNTERNEHMENSÜBERSICHT

18.8.2 SWOT

18.8.3 PRODUKTPORTFOLIO

18.8.4 JÜNGSTE ENTWICKLUNG

18,9 ANHUI GUANGXIN AGROCHEMICAL CO., LTD.

18.9.1 UNTERNEHMENSÜBERSICHT

18.9.2 SWOT

18.9.3 PRODUKTPORTFOLIO

18.9.4 JÜNGSTE ENTWICKLUNGEN

18.1 EXCEL INDUSTRIES LTD. (2022)

18.10.1 UNTERNEHMENSÜBERSICHT

18.10.2 SWOT

18.10.3 UMSATZANALYSE

18.10.4 PRODUKTPORTFOLIO

18.10.5 NEUESTE ENTWICKLUNG

18.11 FUTONG CHEMICAL CO., LTD

18.11.1 UNTERNEHMENSÜBERSICHT

18.11.2 SWOT

18.11.3 PRODUKTPORTFOLIO

18.11.4 NEUESTE ENTWICKLUNG

18.12 ICL

18.12.1 UNTERNEHMENSÜBERSICHT

18.12.2 SWOT

18.12.3 UMSATZANALYSE

18.12.4 PRODUKTPORTFOLIO

18.12.5 NEUESTE ENTWICKLUNGEN

18.13 INNOPHOS

18.13.1 UNTERNEHMENSÜBERSICHT

18.13.2 SWOT

18.13.3 PRODUKTPORTFOLIO

18.13.4 NEUESTE ENTWICKLUNG

18.14 JORDAN PHOSPHATE MINES COMPANY (PLC)

18.14.1 UNTERNEHMENSÜBERSICHT

18.14.2 SWOT

18.14.3 UMSATZANALYSE

18.14.4 PRODUKTPORTFOLIO

18.14.5 NEUESTE ENTWICKLUNG

18.15 KAZPHOSPHATE LLC

18.15.1 UNTERNEHMENSÜBERSICHT

18.15.2 SWOT

18.15.3 PRODUKTPORTFOLIO

18.15.4 NEUESTE ENTWICKLUNG

18.16 LANXESS

18.16.1 UNTERNEHMENSÜBERSICHT

18.16.2 SWOT

18.16.3 UMSATZANALYSE

18.16.4 PRODUKTPORTFOLIO

18.16.5 NEUESTE ENTWICKLUNGEN

18.17 MOSAIK

18.17.1 UNTERNEHMENSÜBERSICHT

18.17.2 SWOT

18.17.3 UMSATZANALYSE

18.17.4 PRODUKTPORTFOLIO

18.17.5 NEUESTE ENTWICKLUNG

18.18 NIPPON CHEMICAL INDUSTRIAL CO., LTD.

18.18.1 UNTERNEHMENSÜBERSICHT

18.18.2 SWOT

18.18.3 UMSATZANALYSE

18.18.4 PRODUKTPORTFOLIO

18.18.5 NEUESTE ENTWICKLUNGEN

18.19 NUTRIEN LTD. (2022)

18.19.1 UNTERNEHMENSÜBERSICHT

18.19.2 SWOT

18.19.3 UMSATZANALYSE

18.19.4 PRODUKTPORTFOLIO

18.19.5 NEUESTE ENTWICKLUNG

18.2 PCC ROKITA SPÓŁKA AKCYJNA. (EINE TOCHTERGESELLSCHAFT DER PCC-GRUPPE)

18.20.1 UNTERNEHMENSÜBERSICHT

18.20.2 SWOT

18.20.3 UMSATZANALYSE

18.20.4 PRODUKTPORTFOLIO

18.20.5 NEUESTE ENTWICKLUNG

18.21 SANDHYA-GRUPPE

18.21.1 UNTERNEHMENSÜBERSICHT

18.21.2 SWOT

18.21.3 PRODUKTPORTFOLIO

18.21.4 NEUESTE ENTWICKLUNG

18.22 SEKISUI-DIAGNOSE

18.22.1 UNTERNEHMENSÜBERSICHT

18.22.2 SWOT

18.22.3 PRODUKTPORTFOLIO

18.22.4 NEUESTE ENTWICKLUNG

18.23 SMC EUROPE

18.23.1 UNTERNEHMENSÜBERSICHT

18.23.2 SWOT

18.23.3 PRODUKTPORTFOLIO

18.23.4 NEUE ENTWICKLUNG

18.24 STREM (EINE TOCHTERGESELLSCHAFT VON ASCENSUS)

18.24.1 UNTERNEHMENSÜBERSICHT

18.24.2 SWOT

18.24.3 PRODUKTPORTFOLIO

18.24.4 NEUESTE ENTWICKLUNGEN

18.25 XUZHOU JIANPING CHEMICAL CO., LTD.

18.25.1 UNTERNEHMENSÜBERSICHT

18.25.2 SWOT

18.25.3 PRODUKTPORTFOLIO

18.25.4 NEUESTE ENTWICKLUNGEN

19 FRAGEBOGEN

20 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: PHOSPHOR- UND DERIVATEMARKT IM ASIEN-PAZIFISCHEN RAUM, NACH REGION, 2019–2022 (DURCHSCHNITTLICHER VERKAUFSPREIS (USD) PRO KG)

TABELLE 2 DIE EMPFOHLENE ERNÄHRUNGSZAHLENMENGE (RDA) FÜR PHOSPHOR IST WIE FOLGT:

TABELLE 3: PHOSPHOR- UND DERIVATEMARKT IM ASIEN-PAZIFISCHEN RAUM, NACH LÄNDERN, 2016–2030 (TAUSEND USD)

TABELLE 4: PHOSPHOR- UND DERIVATEMARKT IM ASIEN-PAZIFISCHEN RAUM, NACH LÄNDERN, 2016–2030 (TONNEN)

TABELLE 5: PHOSPHOR- UND DERIVATEMARKT IM ASIEN-PAZIFIK-RAUM, NACH PRODUKT, 2016–2030 (TAUSEND USD)

TABELLE 6: PHOSPHOR UND DERIVATE IM ASIEN-PAZIFISCHEN RAUM, NACH PRODUKT, 2016–2030 (TONNEN)

TABELLE 7: PHOSPHORSÄURE IM PHOSPHOR UND DERIVATE IM ASIEN-PAZIFISCHEN MARKT, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 8: PHOSPHORSÄURE IM ASIEN-PAZIFISCHEN MARKT AUF PHOSPHOR UND DERIVATEN, NACH TYP, 2016–2030 (TONNEN)

TABELLE 9: AMMONIUMPHOSPHAT IM PHOSPHOR- UND DERIVATIVMARKT IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 10: AMMONIUMPHOSPHAT IM PHOSPHOR- UND DERIVATIVMARKT IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2016–2030 (TONNEN)

TABELLE 11: PHOSPHORCHLORID IM PHOSPHOR- UND DERIVATIVENMARKT IM ASIEN-PAZIFISCHEN RAUM, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 12: PHOSPHORCHLORID IM PHOSPHOR- UND DERIVATIVMARKT IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2016–2030 (TONNEN)

TABELLE 13: PHOSPHORSULFID IM PHOSPHOR- UND DERIVATIVMARKT IM ASIEN-PAZIFISCHEN RAUM, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 14: PHOSPHORSULFID IM PHOSPHOR- UND DERIVATIVMARKT IM ASIEN-PAZIFISCHEN RAUM, NACH TYP, 2016–2030 (TONNEN)

TABELLE 15: PHOSPHOR- UND DERIVATEMARKT IM ASIEN-PAZIFISCHEN RAUM, NACH FORM, 2016–2030 (TAUSEND USD)

TABELLE 16: PHOSPHOR UND DERIVATE IM ASIEN-PAZIFISCHEN RAUM, NACH FORM, 2016–2030 (TONNEN)

TABELLE 17: PHOSPHOR UND DERIVATE IM ASIEN-PAZIFISCHEN MARKT, NACH ANWENDUNG, 2016–2030 (TAUSEND USD)

TABELLE 18: PHOSPHOR UND DERIVATE IM ASIEN-PAZIFISCHEN MARKT, NACH ANWENDUNG, 2016–2030 (TONNEN)

TABELLE 19: PHOSPHOR UND DERIVATE IM ASIEN-PAZIFISCHEN MARKT, NACH ENDVERBRAUCHER, 2016–2030 (TAUSEND USD)

TABELLE 20: PHOSPHOR UND DERIVATE IM ASIEN-PAZIFISCHEN RAUM, NACH ENDVERBRAUCHER, 2016–2030 (TONNEN)

TABELLE 21: PHOSPHOR UND DERIVATE IM ASIEN-PAZIFISCHEN MARKT, NACH ALLOTROPEN, 2016–2030 (TAUSEND USD)

TABELLE 22. PHOSPHOR UND DERIVATE IM ASIEN-PAZIFISCHEN RAUM, NACH ALLOTROPEN, 2016–2030 (TONNEN)

TABELLE 23 CHINA-MARKT FÜR PHOSPHOR UND DERIVATE, NACH PRODUKT, 2016–2030 (TAUSEND USD)

TABELLE 24 CHINA-MARKT FÜR PHOSPHOR UND DERIVATE, NACH PRODUKT, 2016–2030 (TONNEN)

TABELLE 25 CHINA-MARKT FÜR PHOSPHORSÄURE IN PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 26 CHINA-MARKT FÜR PHOSPHORSÄURE UND PHOSPHOR-DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 27 CHINA AMMONIUMPHOSPHAT IN PHOSPHOR UND DERIVATEN MARKT, NACH TYP, 2016-2030 (TAUSEND USD)

TABELLE 28 CHINA AMMONIUMPHOSPHAT IM PHOSPHOR- UND DERIVATIVENMARKT, NACH TYP, 2016–2030 (TONNEN)

TABELLE 29 CHINA-MARKT FÜR PHOSPHORCHLORID IN PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 30 CHINA: PHOSPHORCHLORID AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 31 CHINA-MARKT FÜR PHOSPHORSULFID IN PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 32 CHINA-MARKT FÜR PHOSPHORSULFID AUF DEM PHOSPHOR- UND DERIVATENMARKT, NACH TYP, 2016–2030 (TONNEN)

TABELLE 33 CHINA-MARKT FÜR PHOSPHOR UND DERIVATE, NACH FORM, 2016–2030 (TAUSEND USD)

TABELLE 34 CHINA-MARKT FÜR PHOSPHOR UND DERIVATE, NACH FORM, 2016–2030 (TONNEN)

TABELLE 35 CHINA-MARKT FÜR PHOSPHOR UND DERIVATE, NACH ANWENDUNG, 2016–2030 (TAUSEND USD)

TABELLE 36 CHINA-MARKT FÜR PHOSPHOR UND DERIVATE, NACH ANWENDUNG, 2016–2030 (TONNEN)

TABELLE 37 CHINA-MARKT FÜR PHOSPHOR UND DERIVATE, NACH ENDVERBRAUCHER, 2016–2030 (TAUSEND USD)

TABELLE 38 CHINA-MARKT FÜR PHOSPHOR UND DERIVATE, NACH ENDVERBRAUCHER, 2016–2030 (TONNEN)

TABELLE 39 CHINA-MARKT FÜR PHOSPHOR UND DERIVATE, NACH ALLOTROPEN, 2016–2030 (TAUSEND USD)

TABELLE 40 CHINA-MARKT FÜR PHOSPHOR UND DERIVATE, NACH ALLOTROPEN, 2016–2030 (TONNEN)

TABELLE 41 INDISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH PRODUKT, 2016–2030 (TAUSEND USD)

TABELLE 42 INDISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH PRODUKT, 2016–2030 (TONNEN)

TABELLE 43 INDISCHER MARKT FÜR PHOSPHORSÄURE IN PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 44 INDIEN: PHOSPHORSÄURE AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 45 INDIEN – AMMONIUMPHOSPHAT IM PHOSPHOR- UND DERIVATIVENMARKT, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 46 INDIEN: AMMONIUMPHOSPHAT IM PHOSPHOR- UND DERIVATIVENMARKT, NACH TYP, 2016–2030 (TONNEN)

TABELLE 47 INDIEN: PHOSPHORCHLORID AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 48 INDIEN: PHOSPHORCHLORID AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 49 INDIEN – PHOSPHORSULFID AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 50 INDIEN: PHOSPHORSULFID AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 51: INDISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH FORM, 2016–2030 (TAUSEND USD)

TABELLE 52 INDISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH FORM, 2016–2030 (TONNEN)

TABELLE 53 INDISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ANWENDUNG, 2016–2030 (TAUSEND USD)

TABELLE 54 INDISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ANWENDUNG, 2016–2030 (TONNEN)

TABELLE 55: INDISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ENDVERBRAUCHER, 2016–2030 (TAUSEND USD)

TABELLE 56: INDISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ENDVERBRAUCHER, 2016–2030 (TONNEN)

TABELLE 57 INDISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ALLOTROPEN, 2016–2030 (TAUSEND USD)

TABELLE 58 INDISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ALLOTROPEN, 2016–2030 (TONNEN)

TABELLE 59 JAPANISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH PRODUKT, 2016–2030 (TAUSEND USD)

TABELLE 60 JAPANISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH PRODUKT, 2016–2030 (TONNEN)

TABELLE 61 JAPANISCHER MARKT FÜR PHOSPHORSÄURE UND PHOSPHOR-DERIVATE, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 62 JAPANISCHER MARKT FÜR PHOSPHORSÄURE UND PHOSPHOR-DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 63 JAPANISCHER MARKT FÜR AMMONIUMPHOSPHAT IM PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 64 JAPANISCHER MARKT FÜR AMMONIUMPHOSPHAT AUF PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 65 JAPANISCHER MARKT FÜR PHOSPHORCHLORID IM PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 66 JAPANISCHER MARKT FÜR PHOSPHORCHLORID AUF PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 67 JAPANISCHER MARKT FÜR PHOSPHORSULFID AUF PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 68 JAPANISCHER MARKT FÜR PHOSPHORSULFID AUF DEM PHOSPHOR- UND DERIVATEMARKT, NACH TYP, 2016–2030 (TONNEN)

TABELLE 69 JAPANISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH FORM, 2016–2030 (TAUSEND USD)

TABELLE 70 JAPANISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH FORM, 2016–2030 (TONNEN)

TABELLE 71 JAPANISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ANWENDUNG, 2016–2030 (TAUSEND USD)

TABELLE 72 JAPANISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ANWENDUNG, 2016–2030 (TONNEN)

TABELLE 73 JAPANISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ENDVERBRAUCHER, 2016–2030 (TAUSEND USD)

TABELLE 74 JAPANISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ENDVERBRAUCHER, 2016–2030 (TONNEN)

TABELLE 75 JAPANISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ALLOTROPEN, 2016–2030 (TAUSEND USD)

TABELLE 76 JAPANISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ALLOTROPEN, 2016–2030 (TONNEN)

TABELLE 77 SÜDKOREANISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH PRODUKT, 2016–2030 (TAUSEND USD)

TABELLE 78 SÜDKOREANISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH PRODUKT, 2016–2030 (TONNEN)

TABELLE 79 SÜDKOREANISCHER MARKT FÜR PHOSPHORSÄURE IN PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 80 SÜDKOREA – PHOSPHORSÄURE AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 81 SÜDKOREA – AMMONIUMPHOSPHAT IM PHOSPHOR- UND DERIVATIVMARKT, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 82 SÜDKOREA – AMMONIUMPHOSPHAT IM PHOSPHOR- UND DERIVATIVMARKT, NACH TYP, 2016–2030 (TONNEN)

TABELLE 83 SÜDKOREA – PHOSPHORCHLORID IM PHOSPHOR- UND DERIVATIVMARKT, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 84 SÜDKOREA: PHOSPHORCHLORID AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 85 SÜDKOREA – PHOSPHORSULFID IM PHOSPHOR- UND DERIVATIVMARKT, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 86 SÜDKOREA: PHOSPHORSULFID AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 87 SÜDKOREANISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH FORM, 2016–2030 (TAUSEND USD)

TABELLE 88 SÜDKOREANISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH FORM, 2016–2030 (TONNEN)

TABELLE 89 SÜDKOREANISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ANWENDUNG, 2016–2030 (TAUSEND USD)

TABELLE 90 SÜDKOREANISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ANWENDUNG, 2016–2030 (TONNEN)

TABELLE 91 SÜDKOREANISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ENDVERBRAUCHER, 2016–2030 (TAUSEND USD)

TABELLE 92 SÜDKOREANISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ENDVERBRAUCHER, 2016–2030 (TONNEN)

TABELLE 93 SÜDKOREANISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ALLOTROPEN, 2016–2030 (TAUSEND USD)

TABELLE 94 SÜDKOREANISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ALLOTROPEN, 2016–2030 (TONNEN)

TABELLE 95 INDONESISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH PRODUKT, 2016–2030 (TAUSEND USD)

TABELLE 96 INDONESISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH PRODUKT, 2016–2030 (TONNEN)

TABELLE 97 INDONESISCHER MARKT FÜR PHOSPHORSÄURE IM PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 98 INDONESISCHER MARKT FÜR PHOSPHORSÄURE UND PHOSPHOR-DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 99 INDONESISCHER MARKT FÜR AMMONIUMPHOSPHAT IM PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 100 INDONESISCHER MARKT FÜR AMMONIUMPHOSPHAT IM PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 101 INDONESISCHER MARKT FÜR PHOSPHORCHLORID IM PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 102 INDONESISCHER MARKT FÜR PHOSPHORCHLORID AUF DEM PHOSPHOR UND DERIVATEN, NACH TYP, 2016–2030 (TONNEN)

TABELLE 103 INDONESISCHER MARKT FÜR PHOSPHORSULFID IM PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 104 INDONESISCHER MARKT FÜR PHOSPHORSULFID AUF DEM PHOSPHOR- UND DERIVATENMARKT, NACH TYP, 2016–2030 (TONNEN)

TABELLE 105 INDONESISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH FORM, 2016–2030 (TAUSEND USD)

TABELLE 106 INDONESISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH FORM, 2016–2030 (TONNEN)

TABELLE 107 INDONESISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ANWENDUNG, 2016–2030 (TAUSEND USD)

TABELLE 108 INDONESISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ANWENDUNG, 2016–2030 (TONNEN)

TABELLE 109 INDONESISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ENDVERBRAUCHER, 2016–2030 (TAUSEND USD)

TABELLE 110 INDONESISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ENDVERBRAUCHER, 2016–2030 (TONNEN)

TABELLE 111 INDONESISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ALLOTROPEN, 2016–2030 (TAUSEND USD)

TABELLE 112 INDONESISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ALLOTROPEN, 2016–2030 (TONNEN)

TABELLE 113 AUSTRALISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH PRODUKT, 2016–2030 (TAUSEND USD)

TABELLE 114 AUSTRALISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH PRODUKT, 2016–2030 (TONNEN)

TABELLE 115 AUSTRALISCHER MARKT FÜR PHOSPHORSÄURE IM PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 116 AUSTRALISCHER MARKT FÜR AMMONIUMPHOSPHAT IN PHOSPHOR UND DERIVATEN, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 117 AUSTRALISCHER MARKT FÜR AMMONIUMPHOSPHAT IM PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 118 AUSTRALISCHER MARKT FÜR PHOSPHORCHLORID IM PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 119 AUSTRALISCHER MARKT FÜR PHOSPHORCHLORID IM PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 120 AUSTRALISCHER MARKT FÜR PHOSPHORSULFID IM PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 121 AUSTRALISCHER MARKT FÜR PHOSPHORSULFID IM PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 122 AUSTRALISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH FORM, 2016–2030 (TAUSEND USD)

TABELLE 123 AUSTRALISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH FORM, 2016–2030 (TONNEN)

TABELLE 124 AUSTRALISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ANWENDUNG, 2016–2030 (TAUSEND USD)

TABELLE 125 AUSTRALISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ANWENDUNG, 2016–2030 (TONNEN)

TABELLE 126 AUSTRALISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ENDVERBRAUCHER, 2016–2030 (TAUSEND USD)

TABELLE 127 AUSTRALISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ENDVERBRAUCHER, 2016–2030 (TONNEN)

TABELLE 128 AUSTRALISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ALLOTROPEN, 2016–2030 (TAUSEND USD)

TABELLE 129 AUSTRALISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ALLOTROPEN, 2016–2030 (TONNEN)

TABELLE 130 SINGAPUR-MARKT FÜR PHOSPHOR UND DERIVATE, NACH PRODUKT, 2016–2030 (TAUSEND USD)

TABELLE 131 SINGAPUR-MARKT FÜR PHOSPHOR UND DERIVATE, NACH PRODUKT, 2016–2030 (TONNEN)

TABELLE 132 SINGAPUR – PHOSPHORSÄURE AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 133 SINGAPUR: PHOSPHORSÄURE AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 134 SINGAPUR AMMONIUMPHOSPHAT IM PHOSPHOR- UND DERIVATIVMARKT, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 135 SINGAPUR AMMONIUMPHOSPHAT AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 136 SINGAPUR: PHOSPHORCHLORID AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 137 SINGAPUR: PHOSPHORCHLORID AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 138 SINGAPUR – PHOSPHORSULFID AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 139 SINGAPUR: PHOSPHORSULFID AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 140 SINGAPURER MARKT FÜR PHOSPHOR UND DERIVATE, NACH FORM, 2016–2030 (TAUSEND USD)

TABELLE 141 SINGAPURER MARKT FÜR PHOSPHOR UND DERIVATE, NACH FORM, 2016–2030 (TONNEN)

TABELLE 142 SINGAPUR-MARKT FÜR PHOSPHOR UND DERIVATE, NACH ANWENDUNG, 2016–2030 (TAUSEND USD)

TABELLE 143 SINGAPUR-MARKT FÜR PHOSPHOR UND DERIVATE, NACH ANWENDUNG, 2016–2030 (TONNEN)

TABELLE 144 SINGAPUR-MARKT FÜR PHOSPHOR UND DERIVATE, NACH ENDVERBRAUCHER, 2016–2030 (TAUSEND USD)

TABELLE 145 SINGAPUR-MARKT FÜR PHOSPHOR UND DERIVATE, NACH ENDVERBRAUCHER, 2016–2030 (TONNEN)

TABELLE 146 SINGAPUR-MARKT FÜR PHOSPHOR UND DERIVATE, NACH ALLOTROPEN, 2016–2030 (TAUSEND USD)

TABELLE 147 SINGAPUR-MARKT FÜR PHOSPHOR UND DERIVATE, NACH ALLOTROPEN, 2016–2030 (TONNEN)

TABELLE 148 PHILIPPINENMARKT FÜR PHOSPHOR UND DERIVATE, NACH PRODUKT, 2016–2030 (TAUSEND USD)

TABELLE 149 PHILIPPINENMARKT FÜR PHOSPHOR UND DERIVATE, NACH PRODUKT, 2016–2030 (TONNEN)

TABELLE 150 PHILIPPINEN: PHOSPHORSÄURE IM PHOSPHOR- UND DERIVATEMARKT, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 151 PHILIPPINEN: PHOSPHORSÄURE AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 152 PHILIPPINEN AMMONIUMPHOSPHAT IM PHOSPHOR- UND DERIVATIVMARKT, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 153 PHILIPPINEN AMMONIUMPHOSPHAT AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 154 PHILIPPINEN – PHOSPHORCHLORID AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 155 PHILIPPINEN: PHOSPHORCHLORID AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 156 PHILIPPINEN – PHOSPHORSULFID AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 157 PHILIPPINEN – PHOSPHORSULFID AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 158 PHILIPPINENMARKT FÜR PHOSPHOR UND DERIVATE, NACH FORM, 2016–2030 (TAUSEND USD)

TABELLE 159 PHILIPPINENMARKT FÜR PHOSPHOR UND DERIVATE, NACH FORM, 2016–2030 (TONNEN)

TABELLE 160 PHILIPPINENMARKT FÜR PHOSPHOR UND DERIVATE, NACH ANWENDUNG, 2016–2030 (TAUSEND USD)

TABELLE 161 PHILIPPINENMARKT FÜR PHOSPHOR UND DERIVATE, NACH ANWENDUNG, 2016–2030 (TONNEN)

TABELLE 162 PHILIPPINENMARKT FÜR PHOSPHOR UND DERIVATE, NACH ENDVERBRAUCHER, 2016–2030 (TAUSEND USD)

TABELLE 163 PHILIPPINENMARKT FÜR PHOSPHOR UND DERIVATE, NACH ENDVERBRAUCHER, 2016–2030 (TONNEN)

TABELLE 164 PHILIPPINENMARKT FÜR PHOSPHOR UND DERIVATE, NACH ALLOTROPEN, 2016–2030 (TAUSEND USD)

TABELLE 165 PHILIPPINENMARKT FÜR PHOSPHOR UND DERIVATE, NACH ALLOTROPEN, 2016–2030 (TONNEN)

TABELLE 166 THAILANDS MARKT FÜR PHOSPHOR UND DERIVATE, NACH PRODUKT, 2016–2030 (TAUSEND USD)

TABELLE 167 THAILANDISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH PRODUKT, 2016–2030 (TONNEN)

TABELLE 168 THAILAND – PHOSPHORSÄURE IM PHOSPHOR- UND DERIVATEMARKT, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 169 THAILAND: PHOSPHORSÄURE AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 170 THAILAND AMMONIUMPHOSPHAT IM PHOSPHOR- UND DERIVATIVMARKT, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 171 THAILAND AMMONIUMPHOSPHAT AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 172 THAILAND: PHOSPHORCHLORID AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 173 THAILAND: PHOSPHORCHLORID AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 174 THAILAND PHOSPHORSULFID AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 175 THAILAND: PHOSPHORSULFID AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 176 THAILANDISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH FORM, 2016–2030 (TAUSEND USD)

TABELLE 177 THAILANDISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH FORM, 2016–2030 (TONNEN)

TABELLE 178 THAILANDS MARKT FÜR PHOSPHOR UND DERIVATE, NACH ANWENDUNG, 2016–2030 (TAUSEND USD)

TABELLE 179 THAILANDS MARKT FÜR PHOSPHOR UND DERIVATE, NACH ANWENDUNG, 2016–2030 (TONNEN)

TABELLE 180 THAILAND: PHOSPHOR- UND DERIVATEMARKT, NACH ENDVERBRAUCHER, 2016–2030 (TAUSEND USD)

TABELLE 181 THAILAND: PHOSPHOR- UND DERIVATEMARKT, NACH ENDVERBRAUCHER, 2016–2030 (TONNEN)

TABELLE 182 THAILANDS MARKT FÜR PHOSPHOR UND DERIVATE, NACH ALLOTROPEN, 2016–2030 (TAUSEND USD)

TABELLE 183 THAILANDS MARKT FÜR PHOSPHOR UND DERIVATE, NACH ALLOTROPEN, 2016–2030 (TONNEN)

TABELLE 184 MALAYSISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH PRODUKT, 2016–2030 (TAUSEND USD)

TABELLE 185 MALAYSISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH PRODUKT, 2016–2030 (TONNEN)

TABELLE 186 MALAYSISCHE PHOSPHORSÄURE IM PHOSPHOR- UND DERIVATEMARKT, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 187 MALAYSISCHE PHOSPHORSÄURE AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 188 MALAYSIA – AMMONIUMPHOSPHAT IM PHOSPHOR- UND DERIVATIVENMARKT, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 189 MALAYSIA – AMMONIUMPHOSPHAT IM PHOSPHOR- UND DERIVATIVENMARKT, NACH TYP, 2016–2030 (TONNEN)

TABELLE 190 MALAYSIA – PHOSPHORCHLORID IM PHOSPHOR- UND DERIVATIVENMARKT, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 191 MALAYSIA – PHOSPHORCHLORID AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 192 MALAYSIA – PHOSPHORSULFID AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 193 MALAYSIA – PHOSPHORSULFID AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 194 MALAYSISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH FORM, 2016–2030 (TAUSEND USD)

TABELLE 195 MALAYSISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH FORM, 2016–2030 (TONNEN)

TABELLE 196 MALAYSISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ANWENDUNG, 2016–2030 (TAUSEND USD)

TABELLE 197 MALAYSISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ANWENDUNG, 2016–2030 (TONNEN)

TABELLE 198 MALAYSISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ENDVERBRAUCHER, 2016–2030 (TAUSEND USD)

TABELLE 199 MALAYSISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ENDVERBRAUCHER, 2016–2030 (TONNEN)

TABELLE 200 MALAYSISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ALLOTROPEN, 2016–2030 (TAUSEND USD)

TABELLE 201 MALAYSISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ALLOTROPEN, 2016–2030 (TONNEN)

TABELLE 202 NEUSEELANDISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH PRODUKT, 2016–2030 (TAUSEND USD)

TABELLE 203 NEUSEELANDISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH PRODUKT, 2016–2030 (TONNEN)

TABELLE 204 NEUSEELAND: PHOSPHORSÄURE AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 205 NEUSEELAND: PHOSPHORSÄURE AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 206 NEUSEELAND AMMONIUMPHOSPHAT IM PHOSPHOR- UND DERIVATIVMARKT, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 207 NEUSEELAND AMMONIUMPHOSPHAT AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 208 NEUSEELAND: PHOSPHORCHLORID AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 209 NEUSEELAND: PHOSPHORCHLORID AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 210 NEUSEELAND: PHOSPHORSULFID AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 211 NEUSEELAND: PHOSPHORSULFID AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 212 NEUSEELANDISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH FORM, 2016–2030 (TAUSEND USD)

TABELLE 213 NEUSEELANDISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH FORM, 2016–2030 (TONNEN)

TABELLE 214 NEUSEELANDISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ANWENDUNG, 2016–2030 (TAUSEND USD)

TABELLE 215 NEUSEELANDISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ANWENDUNG, 2016–2030 (TONNEN)

TABELLE 216 NEUSEELANDISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ENDVERBRAUCHER, 2016–2030 (TAUSEND USD)

TABELLE 217 NEUSEELANDISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ENDVERBRAUCHER, 2016–2030 (TONNEN)

TABELLE 218 NEUSEELANDISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ALLOTROPEN, 2016–2030 (TAUSEND USD)

TABELLE 219 NEUSEELANDISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ALLOTROPEN, 2016–2030 (TONNEN)

TABELLE 220 HONGKONGER MARKT FÜR PHOSPHOR UND DERIVATE, NACH PRODUKT, 2016–2030 (TAUSEND USD)

TABELLE 221 HONGKONGER MARKT FÜR PHOSPHOR UND DERIVATE, NACH PRODUKT, 2016–2030 (TONNEN)

TABELLE 222 HONGKONG-MARKT FÜR PHOSPHORSÄURE IM PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 223 HONGKONG PHOSPHORSÄURE AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 224 HONGKONG AMMONIUMPHOSPHAT IM PHOSPHOR- UND DERIVATIVMARKT, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 225 HONGKONG AMMONIUMPHOSPHAT IM PHOSPHOR- UND DERIVATIVMARKT, NACH TYP, 2016-2030 (TONNEN)

TABELLE 226 HONGKONG PHOSPHORCHLORID IM PHOSPHOR- UND DERIVATIVMARKT, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 227 HONGKONG PHOSPHORCHLORID AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 228 HONGKONG PHOSPHORSULFID AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 229 HONGKONG PHOSPHORSULFID AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 230 HONGKONGER MARKT FÜR PHOSPHOR UND DERIVATE, NACH FORM, 2016–2030 (TAUSEND USD)

TABELLE 231 HONGKONGER MARKT FÜR PHOSPHOR UND DERIVATE, NACH FORM, 2016–2030 (TONNEN)

TABELLE 232 HONGKONG-MARKT FÜR PHOSPHOR UND DERIVATE, NACH ANWENDUNG, 2016–2030 (TAUSEND USD)

TABELLE 233 HONGKONG-MARKT FÜR PHOSPHOR UND DERIVATE, NACH ANWENDUNG, 2016–2030 (TONNEN)

TABELLE 234 HONGKONG-MARKT FÜR PHOSPHOR UND DERIVATE, NACH ENDVERBRAUCHER, 2016–2030 (TAUSEND USD)

TABELLE 235 HONGKONG-MARKT FÜR PHOSPHOR UND DERIVATE, NACH ENDVERBRAUCHER, 2016–2030 (TONNEN)

TABELLE 236 HONGKONG-MARKT FÜR PHOSPHOR UND DERIVATE, NACH ALLOTROPEN, 2016–2030 (TAUSEND USD)

TABELLE 237 HONGKONG-MARKT FÜR PHOSPHOR UND DERIVATE, NACH ALLOTROPEN, 2016–2030 (TONNEN)

TABELLE 238 TAIWANISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH PRODUKT, 2016–2030 (TAUSEND USD)

TABELLE 239 TAIWANISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH PRODUKT, 2016–2030 (TONNEN)

TABELLE 240 TAIWANISCHER MARKT FÜR PHOSPHORSÄURE UND PHOSPHOR-DERIVATE, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 241 TAIWANISCHER MARKT FÜR PHOSPHORSÄURE UND PHOSPHOR-DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 242 TAIWAN AMMONIUMPHOSPHAT AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 243 TAIWAN AMMONIUMPHOSPHAT AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 244 TAIWANISCHER MARKT FÜR PHOSPHORCHLORID AUF DEM PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 245 TAIWAN: PHOSPHORCHLORID AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 246 TAIWANISCHER MARKT FÜR PHOSPHORSULFID AUF DEM PHOSPHOR- UND DERIVATENMARKT, NACH TYP, 2016–2030 (TAUSEND USD)

TABELLE 247 TAIWANISCHER PHOSPHORSULFID AUF DEM MARKT FÜR PHOSPHOR UND DERIVATE, NACH TYP, 2016–2030 (TONNEN)

TABELLE 248 TAIWANISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH FORM, 2016–2030 (TAUSEND USD)

TABELLE 249 TAIWANISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH FORM, 2016–2030 (TONNEN)

TABELLE 250 TAIWANISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ANWENDUNG, 2016–2030 (TAUSEND USD)

TABELLE 251 TAIWANISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ANWENDUNG, 2016–2030 (TONNEN)

TABELLE 252 TAIWANISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ENDVERBRAUCHER, 2016–2030 (TAUSEND USD)

TABELLE 253 TAIWANISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ENDVERBRAUCHER, 2016–2030 (TONNEN)

TABELLE 254 TAIWANISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ALLOTROPEN, 2016–2030 (TAUSEND USD)

TABELLE 255 TAIWANISCHER MARKT FÜR PHOSPHOR UND DERIVATE, NACH ALLOTROPEN, 2016–2030 (TONNEN)

TABELLE 256 RESTLICHER MARKT FÜR PHOSPHOR UND DERIVATE IM ASIEN-PAZIFIK-RAUM, NACH PRODUKT, 2016–2030 (TAUSEND USD)

TABELLE 257 RESTLICHER MARKTS FÜR PHOSPHOR UND DERIVATE IM ASIEN-PAZIFIK-RAUM, NACH PRODUKT, 2016–2030 (TONNEN)

Abbildungsverzeichnis

ABBILDUNG 1 PHOSPHOR- UND DERIVATEMARKT IM ASIEN-PAZIFISCHEN RAUM: SEGMENTIERUNG

ABBILDUNG 2 PHOSPHOR- UND DERIVATEMARKT IM ASIEN-PAZIFISCHEN RAUM: DATENTRIANGULATION

ABBILDUNG 3 PHOSPHOR- UND DERIVATEMARKT IM ASIEN-PAZIFISCHEN RAUM: DROC-ANALYSE

ABBILDUNG 4 PHOSPHOR- UND DERIVATEMARKT IM ASIEN-PAZIFISCHEN RAHMEN: ANALYSE DES ASIEN-PAZIFISCHEN RAUMS IM VERGLEICH ZWISCHEN DEN REGIONALEN MÄRKTEN

ABBILDUNG 5 PHOSPHOR- UND DERIVATEMARKT IM ASIEN-PAZIFISCHEN RAUM: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 PHOSPHOR- UND DERIVATEMARKT IM ASIEN-PAZIFISCHEN RAUM: PRODUKTLEBENSLINIENKURVE

ABBILDUNG 7 PHOSPHOR- UND DERIVATEMARKT IM ASIEN-PAZIFISCHEN RAUM: MULTIVARIATE MODELLIERUNG

ABBILDUNG 8 PHOSPHOR- UND DERIVATEMARKT IM ASIEN-PAZIFISCHEN RAUM: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 9 PHOSPHOR- UND DERIVATEMARKT IM ASIEN-PAZIFISCHEN RAUM: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 10 PHOSPHOR- UND DERIVATEMARKT IM ASIEN-PAZIFISCHEN RAUM: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 11 PHOSPHOR- UND DERIVATEMARKT IM ASIEN-PAZIFISCHEN RAUM: ABDECKUNGSRASTER FÜR MARKTANWENDUNGEN

ABBILDUNG 12 PHOSPHOR UND DERIVATE IM ASIEN-PAZIFIK-RAUM: DIE MARKT-HERAUSFORDERUNGSMATRIX

ABBILDUNG 13 PHOSPHOR- UND DERIVATEMARKT IM ASIEN-PAZIFISCHEN RAUM: SEGMENTIERUNG

ABBILDUNG 14: STEIGENDE ANWENDUNGEN VON PHOSPHOR UND DERIVATEN IN VERSCHIEDENEN BRANCHEN TREIBEN DAS WACHSTUM DES PHOSPHOR- UND DERIVATENMARKTES IM ASIEN-PAZIFISCHEN RAUM IM PROGNOSEZEITRAUM 2023 BIS 2030 AN

ABBILDUNG 15: DAS SEGMENT PHOSPHORSÄURE IM PRODUKTSEGMENT WIRD IN DEN JAHREN 2023 UND 2030 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM PHOSPHOR- UND DERIVATEMARKT IM ASIEN-PAZIFISCHEN RAUM AUSMACHEN

ABBILDUNG 16 PRODUKTIONSPROZESS VON PHOSPHOR UND SEINEN DERIVATEN

ABBILDUNG 17 VERBRAUCH VON PHOSPHATGESTEIN IN DEN USA (2019 – 2022)

ABBILDUNG 18 IMPORT-EXPORT-SZENARIO FÜR PHOSPHOR

ABBILDUNG 19 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES PHOSPHOR- UND DERIVATEMARKTS IM ASIEN-PAZIFISCHEN RAUM

ABBILDUNG 20 DÜNGEMITTELVERBRAUCH IN EUROPÄISCHEN LÄNDERN (2019) (KILOGRAMM PRO HEKTAR LAND)

ABBILDUNG 21 PHOSPHOR- UND DERIVATEMARKT IM ASIEN-PAZIFISCHEN RAUM, NACH PRODUKT, 2022

ABBILDUNG 22 PHOSPHOR- UND DERIVATEMARKT IM ASIEN-PAZIFISCHEN RAUM, NACH FORM, 2022

ABBILDUNG 23 PHOSPHOR- UND DERIVATEMARKT IM ASIEN-PAZIFISCHEN RAUM, NACH ANWENDUNG, 2022

ABBILDUNG 24 PHOSPHOR- UND DERIVATEMARKT IM ASIEN-PAZIFISCHEN RAUM, NACH ENDVERBRAUCHER, 2022

ABBILDUNG 25 PHOSPHOR- UND DERIVATEMARKT IM ASIEN-PAZIFISCHEN RAUM, NACH ALLOTROPEN, 2022

ABBILDUNG 26 PHOSPHOR- UND DERIVATEMARKT IM ASIEN-PAZIFISCHEN RAUM: ÜBERSICHT (2022)

ABBILDUNG 27 PHOSPHOR- UND DERIVATEMARKT IM ASIEN-PAZIFISCHEN RAUM: NACH LÄNDERN (2022)

ABBILDUNG 28 PHOSPHOR- UND DERIVATEMARKT IM ASIEN-PAZIFISCHEN RAUM: NACH LÄNDERN (2023 UND 2030)

ABBILDUNG 29 PHOSPHOR- UND DERIVATEMARKT IM ASIEN-PAZIFISCHEN RAUM: NACH LÄNDERN (2022 UND 2030)

ABBILDUNG 30 PHOSPHOR- UND DERIVATEMARKT IM ASIEN-PAZIFISCHEN RAUM: NACH PRODUKT (2022 – 2030)

ABBILDUNG 31 PHOSPHOR- UND DERIVATEMARKT IM ASIEN-PAZIFISCHEN RAUM: UNTERNEHMENSANTEIL 2022 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.