Asia Pacific Playing Cards And Board Games Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.04 Billion

USD

12.20 Billion

2025

2033

USD

7.04 Billion

USD

12.20 Billion

2025

2033

| 2026 –2033 | |

| USD 7.04 Billion | |

| USD 12.20 Billion | |

| % | |

|

Marktsegmentierung für Spielkarten und Brettspiele im asiatisch-pazifischen Raum nach Produkttyp (Brettspiele und Spielkarten), Altersgruppe (5–12 Jahre, über 12 Jahre, 2–5 Jahre und 0–2 Jahre), Vertriebskanal (Offline und Online), Endverbraucher (Kinder und Erwachsene) – Branchentrends und Prognose bis 2033

Marktgröße für Spielkarten und Brettspiele im asiatisch-pazifischen Raum

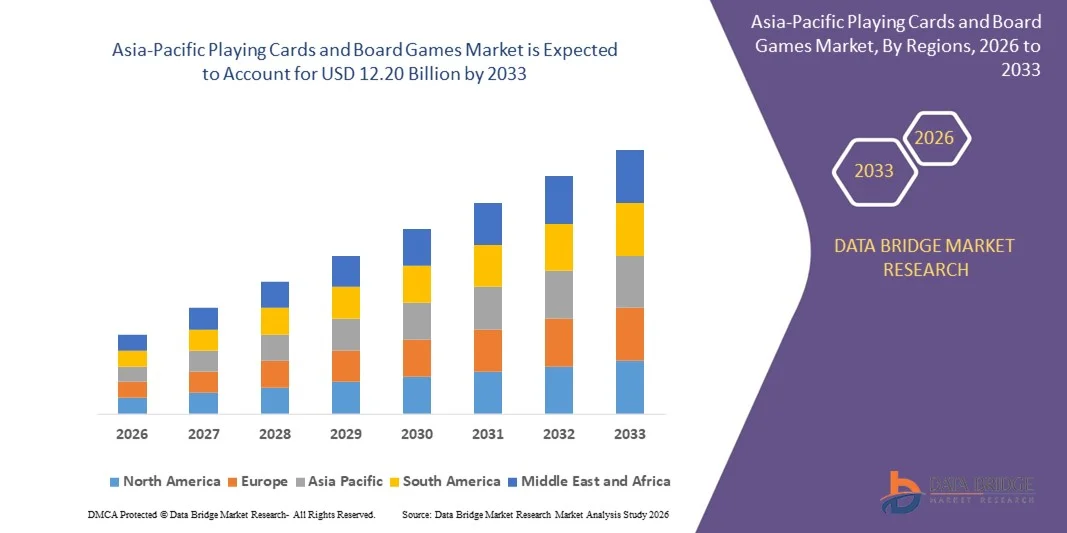

- Der Markt für Spielkarten und Brettspiele im asiatisch-pazifischen Raum wurde im Jahr 2025 auf 7,04 Milliarden US-Dollar geschätzt und soll bis 2033 auf 12,20 Milliarden US-Dollar anwachsen.

- Im Prognosezeitraum von 2026 bis 2033 dürfte der Markt mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,2 % wachsen. Hauptgrund hierfür ist das steigende Interesse der Verbraucher an Brettspielen, das durch Nostalgie, den Trend zu Social Games und die wachsende Nachfrage nach familienfreundlichen Aktivitäten befeuert wird. Die Popularität von Strategie- und Sammelspielen, kombiniert mit dem Wachstum von Online-Communities und der Expansion des Einzelhandels, trägt ebenfalls zum Marktwachstum bei. Darüber hinaus steigern Innovationen im Spieldesign und Lizenzkooperationen mit bekannten Medienunternehmen die Umsätze zusätzlich.

Marktanalyse für Spielkarten und Brettspiele im asiatisch-pazifischen Raum

- Der Markt für Spielkarten und Brettspiele stellt ein sich rasant entwickelndes Segment innerhalb der Spielzeug-, Unterhaltungs- und Erlebnisspielbranche dar und macht einen bedeutenden Anteil des globalen Marktes für Brettspiele und gesellige Freizeitaktivitäten aus. Der Markt wird zunehmend geprägt durch die steigende Vorliebe der Verbraucher für immersive, erzählerische Spielerlebnisse, die wachsende Nachfrage nach geselligen und familienorientierten Freizeitaktivitäten sowie das Aufkommen hybrider physisch-digitaler Formate, die mobile Apps, AR/VR-Tools und digitale Erweiterungen integrieren.

- Das Wachstum wird zusätzlich durch die zunehmende Verbreitung von E-Commerce-Plattformen, den Aufstieg von Crowdfunding-Modellen (Kickstarter, Gamefound) für die Entwicklung von Indie-Spielen und die weltweite Expansion von Brettspielcafés, Hobby-Communities und Social-Gaming-Clubs vorangetrieben. Die steigende Beliebtheit von pädagogischen und MINT-orientierten Brettspielen sowie von Spielformaten, die die kognitive Entwicklung fördern, verändert die Nachfrage insbesondere bei Eltern, Schulen und Bildungseinrichtungen.

- Innovationen bei modularen Spielmechaniken, storybasierten Erlebnissen, Erweiterungspaketen, Miniaturen-Strategiespielen und Sammelkartenspielen (TCGs & CCGs) fördern langfristiges Spielvergnügen und wiederholte Käufe. Digitale Erweiterungen physischer Spiele, darunter mobile Begleit-Apps, cloudbasierte Mehrspielerformate und Augmented-/Virtual-Reality-Mechaniken, beflügeln zudem die Nachfrage nach interaktiven und hybriden Gaming-Ökosystemen.

- Die wichtigsten Akteure im Markt für Spielkarten und Brettspiele konzentrieren sich auf kontinuierliche Innovationen im Spieldesign, hochwertige Materialien und Franchise-basierte Titel, um verschiedene Altersgruppen anzusprechen. Strategische Kooperationen mit Entertainment-Marken, digitalen Influencern und Crowdfunding-Plattformen verändern die Produktentwicklung und die Marketingstrategien. Angesichts der steigenden Nachfrage nach sozialen, familienfreundlichen und hobbyorientierten Spielen bauen die Unternehmen ihren Vertrieb über den Einzelhandel und den E-Commerce aus. Da sich die Vorlieben hin zu immersiven, thematischen und sammelwürdigen Formaten verlagern, hängt nachhaltiges Wachstum von Kreativität, starken Lizenzpartnerschaften und der Anpassung an sich wandelnde Trends im Kundenverhalten ab.

- China wird voraussichtlich den Markt für Spielkarten und Brettspiele mit einem Umsatzanteil von 32,15 % im Jahr 2026 dominieren. Treiber dieser Entwicklung sind das steigende Interesse der Verbraucher an hochwertigen und strategischen Brettspielen, eine schnell wachsende Mittelschicht und die zunehmende Nutzung von Indoor-Freizeitaktivitäten in Städten. Das Land verfügt über eine starke Produktionsbasis und eine wachsende Präsenz sowohl lokaler als auch internationaler Spieleverlage, was die Produktverfügbarkeit und Innovation fördert. Darüber hinaus stärken die hohe E-Commerce-Durchdringung und die weitverbreiteten digitalen Marketingkanäle Chinas Führungsposition im asiatisch-pazifischen Raum zusätzlich.

Berichtsgegenstand und Marktsegmentierung für Spielkarten und Brettspiele

|

Attribute |

Wichtige Markteinblicke in Spielkarten und Brettspiele |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends für Spielkarten und Brettspiele im asiatisch-pazifischen Raum

Erweiterung des Abonnementmodells

- Das Abonnementmodell bietet dem Markt für Spielkarten und Brettspiele im asiatisch-pazifischen Raum ein vielversprechendes Wachstumspotenzial. Durch den Übergang von einmaligen Käufen zur regelmäßigen Bereitstellung kuratierter Spielerlebnisse profitieren Hersteller und Händler von einem höheren Kundenwert, besser planbarer Nachfrage und intensiverer Kundenbindung. Abonnementdienste erleichtern die Entdeckung neuer Titel, reduzieren das Risiko einer Überforderung der Verbraucher und ermöglichen es Marken, exklusive oder limitierte Inhalte anzubieten.

- Darüber hinaus unterstützt das Modell eine schrittweise Monetarisierung durch gestaffelte Mitgliedschaften, Themenboxen und Community-basierte Funktionen. Mit zunehmender Reife der E-Commerce-Logistik und digitaler Zahlungsmethoden werden Abonnementmodelle über verschiedene Regionen und Kundensegmente hinweg immer praktikabler und schaffen so einen skalierbaren Kanal für die Brettspielbranche, um ihre Einnahmequellen zu diversifizieren und die Markentreue zu stärken.

- Im Mai 2022 brachte Gibsons (Unternehmensmitteilung) ein monatliches Abonnementangebot für Puzzles auf den Markt und demonstrierte damit die zunehmende Akzeptanz von Produktformaten mit wiederkehrenden Einnahmen auf Verlagsebene in angrenzenden Brettspiel-/Puzzlekategorien.

- Im Oktober 2024 veröffentlichte Build Game Box eine Pressemitteilung, in der die Einführung einer monatlichen Abo-Box für Spieledesign- und Desktop-Spiele-Kits angekündigt wurde, was auf neue Marktteilnehmer im Bereich kuratierter Spiele-Abonnements hindeutet.

- Der Markt für Spielkarten und Brettspiele im asiatisch-pazifischen Raum profitiert zunehmend vom Ausbau abonnementbasierter Modelle. Die Übernahme digitaler Plattformen durch Verlage, die Integration von Premium-Mitgliedschaften und das Aufkommen kuratierter Spielboxen deuten auf ein wachsendes institutionelles Engagement für wiederkehrende Einnahmen hin. Verstärkt werden diese Entwicklungen durch eine ausgereifte Infrastruktur des digitalen Handels, das steigende Interesse der Verbraucher an kuratierten physischen Erlebnissen und die stetige Verbreitung hybrider physisch-digitaler Interaktionsmodelle.

- Mit zunehmender Größe von Abonnement-Ökosystemen verbessern sich die Möglichkeiten zur Produktfindung, Kundenbindung und Portfolio-Monetarisierung. Insgesamt deuten diese Faktoren auf ein Marktumfeld hin, das eine nachhaltige Nutzung von Abonnements fördert und es den Marktteilnehmern ermöglicht, ihre Einnahmen zu diversifizieren, die Nachfrage zu stabilisieren und ihre langfristige strategische Positionierung im Bereich der Brettspielunterhaltung zu stärken.

Marktdynamik für Spielkarten und Brettspiele im asiatisch-pazifischen Raum

Treiber

Steigende Nachfrage nach thematischen und strategiebasierten Brettspielen

- Die Nachfrage nach thematischen und strategischen Brettspielen ist deutlich gestiegen und treibt das Wachstum des asiatisch-pazifischen Marktes für Spielkarten und Brettspiele erheblich an. Konsumenten suchen zunehmend nach Spielen, die über einfache Spielmechaniken hinausgehen und ein tieferes narratives Erlebnis, strategische Entscheidungen und immersive thematische Welten bieten.

- Diese Präferenzen spiegeln einen umfassenderen Wandel in der Freizeitgestaltung wider: Spieler suchen soziale Interaktion, intellektuelle Anregung und Wiederspielwert anstelle von reinen Gelegenheits- oder Partyspielen. Das Wachstum immersiver Themen (Fantasy, Geschichte, Wissenschaft), komplexer Strategiemechaniken (Ressourcenmanagement, Gebietskontrolle, Legacy-Elemente) und gemeinschaftsorientierter Spielformen (Clubs, Cafés, Wettbewerbsformate) hat den potenziellen Markt erweitert und es Spieleverlagen ermöglicht, Premium-Varianten und Erweiterungen zu höheren Preisen anzubieten. Dadurch verbessern thematische und strategische Titel die Produktdifferenzierung, verlängern die Marktpräsenz und stärken die Kundenbindung im Tabletop-Segment.

- Im März 2023 berichtete Yahoo Finance, dass strategische Brettspiele eine höhere Nachfrage verzeichnen, und stellte fest, dass Vorschulkinder zwar eher auf Glück basierende Brettspiele bevorzugen, Erwachsene aber vermehrt zu strategischen Titeln tendieren.

- Die untersuchten Beispiele deuten insgesamt auf einen klaren und anhaltenden Trend hin zu einer tiefergehenden thematischen Auseinandersetzung und strategischem Gameplay im asiatisch-pazifischen Brettspielmarkt. In verschiedenen Regionen und Quellen wurde ein steigendes Interesse der Konsumenten an erzählerisch anspruchsvollen Spielmechaniken, kooperativen Formaten, intellektuell herausfordernden Spielstrukturen und immersiven sozialen Umgebungen immer wieder dokumentiert. Dieser Trend spiegelt veränderte Freizeitpräferenzen wider, bei denen Spieler zunehmend Wert auf Spieltiefe, Wiederspielwert und sinnvolle Interaktion legen.

- Die Konvergenz von Nachfragemustern im Einzelhandel, sich entwickelnden Designansätzen und wachsenden Ökosystemen für soziales Spielen bestärkt die Ansicht, dass themen- und strategiebasierte Titel für die Marktexpansion von zentraler Bedeutung werden, die langfristigen Wachstumsaussichten stärken und die zukünftigen Prioritäten der Produktentwicklung entlang der gesamten Wertschöpfungskette prägen.

Zurückhaltung/Herausforderung

Wettbewerbsverdrängung durch die größeren digitalen/Videospiele

- Das Wachstum digitaler Plattformen und Videospiele setzt den Markt für physische Spielkarten und Brettspiele unter Wettbewerbsdruck. Da Konsumenten immer mehr Freizeit und Geld für immersive digitale Unterhaltung aufwenden – darunter mobile Spiele, Konsolen und Online-Multiplayer-Erlebnisse –, droht dem Segment der analogen Brettspiele eine Verdrängung. Digitale Formate bieten Komfort, häufige Inhaltsaktualisierungen, Abonnementmodelle und soziale Vernetzung, was den Wettbewerb verschärft. Daher müssen sich Hersteller und Händler von Brettspielen und Spielkarten nicht nur mit traditionellen Freizeitalternativen auseinandersetzen, sondern auch mit einem rasant wachsenden digitalen Ökosystem, das den Marktanteil analoger Produkte schwächt, die Kundengewinnungskosten erhöht und den Bedarf an differenzierter Positionierung und der Hybridisierung physischer und digitaler Angebote verstärkt.

- Eine im März 2023 in PLOS ONE veröffentlichte, von Fachkollegen begutachtete Studie stellte fest, dass die Spielzeit bei Videospielen ein signifikanter Prädiktor für kognitive Funktionsmetriken war, während dies bei Brettspielen nicht der Fall war. Dies deutet auf ein höheres Engagement und längere Spielsitzungen in digitalen Formaten hin.

- Es wird gefolgert, dass die Verdrängungsgefahr durch den größeren Markt für digitale Spiele und Videospiele eine erhebliche Herausforderung für den Markt für Spielkarten und Brettspiele darstellt. Die Daten belegen, dass digitale Spiele einen dominanten Marktanteil, nachhaltige Kundenbindung und rasante Innovationen erreicht haben, wodurch die verfügbare Freizeit und die Ausgaben für physische Brettspiele zurückgegangen sind. Für Hersteller analoger Spiele bedeutet dies einen erhöhten Handlungsbedarf, den Wert durch hybride digitale Integration zu steigern, das soziale Spielerlebnis zu verbessern und die Marketingdifferenzierung zu stärken. Ohne eine solche strategische Anpassung drohen dem analogen Segment ein langsameres Wachstum, geringere Margen und eine schwächere Wettbewerbsposition in einer Unterhaltungslandschaft, die zunehmend von digitalen Erlebnissen dominiert wird.

Marktübersicht für Spielkarten und Brettspiele im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Produkttyp, Altersgruppe, Vertriebskanal und Endnutzer.

- Nach Produkttyp

Basierend auf der Produktart ist der Markt für Spielkarten und Brettspiele im asiatisch-pazifischen Raum in Brettspiele und Spielkarten unterteilt. Im Jahr 2026 wird das Segment der Brettspiele voraussichtlich mit einem Marktanteil von 72,30 % den Markt dominieren. Treiber dieser Entwicklung sind die wachsende Vorliebe der Verbraucher für strategische und kooperative Spiele, die zunehmende Beliebtheit familienorientierter und lehrreicher Brettspiele, die starke Nachfrage nach lizenzierten und themenbezogenen Spielen sowie der Aufstieg von Brettspielcafés und Community-Gaming-Events, die das Engagement und den Umsatz in der Region weiter steigern.

The playing cards segment is the fastest-growing in the Asia-Pacific playing cards and board games market, with a CAGR of 7.5%, driven by rising popularity of collectible and themed card decks, increasing interest in casual and social card games, growing adoption of playing cards in family entertainment and travel-friendly gaming, and the expansion of online retail channels that offer wider variety and easier accessibility.

- By Age Group

On the basis of age group, the Asia-Pacific playing cards and board games market is segmented into 5–12 years, above 12 years, 2–5 years, 0–2 years. In 2026, the 5–12 years segment is expected to dominate with a 49.11% market share, driven by strong demand for educational, skill-building, and interactive games; increasing parental focus on cognitive development; widespread adoption of board and card games in schools and learning centers; and the popularity of character-based and themed gaming products among children in this age group.

The above 12 years segment is the fastest-growing segment in the Asia-Pacific playing cards and board games market, with a CAGR of 7.5%, driven by the increasing interest in strategy-based and complex tabletop games, rising engagement among teenagers and young adults, the growing popularity of hobby gaming communities, and the strong influence of social media, gaming events, and pop-culture trends that encourage participation in advanced board and card games.

- By Distribution Channel

On the basis of distribution channel, the Asia-Pacific playing cards and board games market is segmented into offline, online. In 2026, the offline segment is expected to dominate the market with 66.19% market share, driven by the strong presence of specialty game stores, toy retailers, supermarkets, and hobby shops; consumers’ preference for in-store product evaluation; the rise of board-game cafés and experiential retail formats; and the continued popularity of physical shopping environments that allow hands-on engagement and immediate product availability.

Online is the fastest-growing segment with a CAGR of 7.6% in the Asia-Pacific playing cards and board games market driven by rapid expansion of e-commerce platforms, increasing consumer preference for convenient home delivery, wider product availability compared to offline channels, frequent online discounts and promotions, and the growing influence of digital marketing and social media in shaping purchasing decisions for gaming products.

- By End User

On the basis of end user, the Asia-Pacific playing cards and board games market is segmented into children's and adult. In 2026, the children’s segment is expected to dominate the market with 62.60% market share, driven by rising demand for educational and skill-enhancing games, increasing adoption of play-based learning in schools and homes, strong popularity of character-themed and licensed game titles, and the growing influence of online and offline toy retailers that actively promote children-focused board and card games.

Children's is the fastest-growing segment with CAGR of 7.3% in the Asia-Pacific playing cards and board games market driven by increasing parental focus on educational and skill-building games, rising popularity of character-themed and licensed products, expanding online retail accessibility, and the growing adoption of board games as a tool for cognitive development and social interaction among young players.

Asia-Pacific Playing Cards and Board Games Market – Regional Analysis

- China is expected to dominate the Asia-Pacific playing cards and board games market with the largest revenue share of 32.04% in 2025, driven by strong consumer interest in board gaming culture, high disposable incomes, and the presence of well-established game manufacturers and retailers.

- Asia-Pacific markets are seeing frequent launches of themed and educational board games and playing cards, attracting diverse age groups and boosting market growth.

- Countries such as China, Japan and India are leading due to high consumer adoption of board games and playing cards, strong retail and e-commerce infrastructure, and a growing culture of social and family gaming.

China Playing Cards and Board Games Market Insight

China holds a substantial 32.04% share in the Asia-Pacific playing cards and board games market in 2025, reflecting its dominant position in the region. This strong market share is driven by a large and growing consumer base with increasing disposable income, coupled with a rising interest in both traditional and modern tabletop games. Popularity of strategy games, collectible card games, and family-oriented board games has significantly contributed to market growth.

Additionally, the rapid expansion of e-commerce platforms and online gaming communities has made these products more accessible to a wider audience. Local game manufacturers, along with international brands, are introducing innovative and culturally tailored games, further strengthening China’s leadership in the Asia-Pacific market.

Japan Playing Cards and Board Games Market Insight

The Japan accounted for the second-largest share of the Asia-Pacific playing cards and board games market at 21.55% in 2025, supported by its strong gaming culture and long-standing popularity of both traditional and modern board and card games. The country’s affinity for social and family-oriented gaming, combined with themed and pop-culture collaborations, has helped sustain steady consumer demand.

Darüber hinaus hat das Wachstum des Online-Handels und von Fachgeschäften in Japan dazu beigetragen, dass eine breite Palette von Spielen leichter zugänglich geworden ist, während steigende verfügbare Einkommen und das Interesse an Offline-Freizeitaktivitäten den Marktanteil weiter erhöht haben.

Einblick in den indischen Markt für Spielkarten und Brettspiele

Indien entwickelt sich zu einem der am schnellsten wachsenden Märkte für Spielkarten und Brettspiele im asiatisch-pazifischen Raum. Treiber dieser Entwicklung sind steigende verfügbare Einkommen und eine wachsende Mittelschicht, die zunehmend Geld für Freizeit und hochwertige Unterhaltung ausgibt. Der Trend zu bildschirmfreien, sozialen Aktivitäten hat Brettspiele und Spielkarten zu beliebten Optionen für Familie und Freunde gemacht.

Die Expansion des Online-Handels und von Fachgeschäften hat die Erreichbarkeit in den Städten verbessert, während die Wiederbelebung traditioneller Spiele und die Einführung moderner Strategie- und Lernspiele eine breitere Altersgruppe ansprechen und so das Marktwachstum weiter ankurbeln.

Die wichtigsten Marktführer, die auf dem Markt tätig sind, sind:

- Mattel, Inc. (USA)

- Hasbro, Inc. (USA)

- Asmodee-Gruppe (Frankreich/Schweden)

- Spin Master Corp. (Kanada)

- Cartamundi-Gruppe (Belgien)

- Buffalo Games, Inc. (USA)

- CMON Limited (Singapur)

- Czech Games Edition (CGE) (Tschechische Republik)

- Goliath Games — (Niederlande)

- HABA USA — (USA)

- Hicreate Games (China)

Neueste Entwicklungen auf dem asiatisch-pazifischen Markt für Spielkarten und Brettspiele

- Im September 2025 kündigten Hasbro und Disney Consumer Products eine erweiterte Zusammenarbeit an, die PLAY-DOH mit den beliebten Disney-Geschichten durch neue, sensorisch ansprechende Knetsets verbindet. Die erste Kollektion umfasst das Mickey Mouse Clubhouse von Disney Jr. und bietet verschiedene Spielsets für unterwegs, die ab sofort bei Amazon erhältlich sind. Ab Januar 2026 ist der Handel mit PLAY-DOH dann breiter verfügbar. Diese Kooperation soll Hasbros Portfolio für Vorschulkinder stärken und durch erweiterte Lizenzmöglichkeiten und eine größere Reichweite bei den Konsumenten langfristiges Markenwachstum fördern.

- Im Juli 2025 kündigte Hasbro neue, mehrjährige Lizenzpartnerschaften mit Aristocrat Technologies, Evolution, Galaxy Gaming und Bally's an, um seine beliebten Marken wie MONOPOLY, YAHTZEE und BATTLESHIP im Casino-Gaming-Sektor zu etablieren. Ziel dieser Partnerschaften ist es, Hasbros bekannte Marken in landbasierten und Online-Spielautomaten, Tischspielen und Online-Casinos für Erwachsene anzubieten. Die neuen Titel sollen im Januar 2026 erscheinen und Hasbros Strategie „Playing to Win“ widerspiegeln, die auf Innovation und Markenerweiterung setzt. Dieser Schritt soll neue Einnahmequellen generieren und Hasbros Präsenz im wachsenden Markt für Erwachsenenspiele stärken.

- Im Januar 2025 unterzeichnete Addo Play einen mehrjährigen, globalen Lizenzvertrag mit Spin Master, um die traditionsreiche Marke Meccano neu zu beleben. Ziel ist die Entwicklung und Herstellung einer neuen Produktpalette an Spielsets, Produkten für junge Kinder und Kooperationen im MINT-Bereich. Die Partnerschaft soll Meccano in regionalen Märkten neu positionieren und die Marke in Großbritannien über mehr als 1.200 Einzelhandelsgeschäfte wieder einführen, um ihre Präsenz und ihr Wachstumspotenzial zu stärken.

- Im September 2024 gab Spin Master nach der Zusage für die zweite Staffel von Unicorn Academy auf Netflix neue Lizenzvereinbarungen für Konsumgüter bekannt. Zu den Partnern zählen Sony Music, Panini, Make it Real, Ravensburger und VTech sowie neue internationale Lizenzagenturen, die die Marke regional ausbauen sollen. Diese Maßnahmen sollen die Marktpräsenz der Marke stärken und das Umsatzwachstum des Unternehmens ankurbeln.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN MARKT FÜR SPIELKARTEN UND BRETTSPIELE IM ASIATISCH-PAZIFISCHEN RAUM

1.4 EINSCHRÄNKUNGEN

1,5 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 ABGEDECKTE MÄRKTE

2.2 Geographischer Geltungsbereich

2,3 Jahre werden für die Studie berücksichtigt

2.4 WÄHRUNG UND PREISE

2.5 DBMR-TRIPOD-DATENVALIDIERUNGSMODELL

2.6 Multivariate Modellierung

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR Marktpositionsraster

2.9 Markt-Endnutzer-Raster

2.1 Sekundärquellen

2.11 ANNAHMEN

3. ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 Wettbewerbsanalyse

4.1.1 Marktstruktur und Rollen

4.1.2 Fertigungskapazität und Skalenvorteile

4.1.3 PRODUKT-, GEIST- UND LIZENZSTRATEGIEN

4.1.4 Digitaler, hybrider und technologischer Wettbewerb

4.1.5 Hobbyverlage, Miniaturen und Gemeinnützigkeit

4.1.6 Regionale Hersteller, chinesische OEMs und Lieferoptionen

4.1.7 Vertriebskanäle und Markteintrittswettbewerb

4.1.8 QUALITÄT, HERKUNFT UND FÄLSCHUNGSSCHUTZ

4.1.9 Nachhaltigkeit, Einhaltung von Vorschriften und regulatorischer Druck

4.1.10 Konsolidierung, Finanzierung und strategische Maßnahmen

4.2 Kaufverhalten der Konsumenten

4.2.1 PREISSENSITIVITÄT UND WERTBEWERTUNG

4.2.2 Rolle des sozialen Einflusses, der Familienbeteiligung und der Gruppe

4.2.3 AUSWIRKUNGEN DES KLIMAS UND DER REGIONALEN BEDINGUNGEN

4.2.4 Bedeutung von Markenvertrauen und Produktzuverlässigkeit

4.2.5 Hinwendung zu thematischer Tiefe, Ästhetik und Sammlerwert

4.3 LIEFERKETTENANALYSE

4.3.1 ÜBERSICHT

4.3.2 ROHSTOFFE

4.3.3 HERSTELLUNG UND VERPACKUNG

4.3.4 VERTEILUNG

4.3.5 ENDBENUTZER

4.4 TECHNOLOGISCHE FORTSCHRITTE DER HERSTELLER

4.4.1 AUTOMATISIERUNG, ROBOTIK & INDUSTRIE 4.0 IN DRUCK, SCHNEIDEN & VERPACKUNG

4.4.2 Fortschrittliche Werkstoffe und Oberflächentechnik

4.4.3 DIGITAL-PHYSIKALISCHE HYBRIDISIERUNG (NFC, BLUETOOTH, APP-INTEGRATION)

4.4.4 Integration von Augmented Reality (AR) und Künstlicher Intelligenz (KI)

4.4.5 Schnelles Prototyping & Kleinserienanpassung

4.4.6 Nachhaltigkeitstechnologien und umweltfreundliche Materialien

4.4.7 QUALITÄTSSICHERUNG & FÄLSCHUNGSSCHUTZTECHNOLOGIEN

4.5 Auswahlkriterien für Lieferanten

4.5.1 QUALITÄT UND KONSTANZ

4.5.2 Technische Expertise und Unterstützung in Forschung und Entwicklung

4.5.3 Zuverlässigkeit der Lieferkette und logistische Abdeckung

4.5.4 KONFORMITÄT, SICHERHEIT UND REGULATORISCHE DOKUMENTATION

4.5.5 Nachhaltigkeit und Umweltzertifizierungen

4.5.6 Kostenstruktur, Preistransparenz und Gesamtbetriebskosten

4.5.7 Finanzielle Stabilität und Geschäftskontinuität

4.5.8 Flexibilität, Anpassungsmöglichkeiten und Kollaborationsfähigkeit

4.5.9 Risikomanagement, Notfallplanung und Rückverfolgbarkeit

5 MARKTÜBERSICHT

5.1 FAHRER-

5.1.1 Steigende Nachfrage nach thematischen und strategischen Brettspielen

5.1.2 Online-Handel und digitale Vertriebskanäle

5.1.3 Wachsendes Interesse an Offline-Social-Entertainment

5.1.4 Hochkarätige Kooperationen im Bereich des geistigen Eigentums und Lizenzprojekte

5.2 FESSELN

5.2.1 Wettbewerbsverdrängung durch die größeren digitalen Spiele/Videospiele

5.2.2 Ausgeprägte saisonale Nachfragemuster, insbesondere in der Ferienzeit, führen zu ungleichmäßigen Umsatzzyklen und komplexen Anforderungen an die Bestandsverwaltung

5.3 CHANCEN

5.3.1 Integrationen von Augmented Reality (AR) und Mixed Reality

5.3.2 PREMIUM-SAMMLER- UND LIZENZIERTE IP-PRODUKTE

5.3.3 Erweiterung des Abonnementmodells

5.4 HERAUSFORDERUNGEN

5.4.1 AUFWAND UND KOSTEN DER EINHALTUNG SICH ENTWICKELNDER VERPACKUNGS-/ABFALLGESETZE

5.4.2 Fragmentierung der Verbraucheraufmerksamkeit

6. Markt für Spielkarten und Brettspiele im asiatisch-pazifischen Raum, nach Produkttyp, 2018–2033 (in Tausend USD)

6.1 ÜBERSICHT

6.2 Spiele

6.3 SPIELKARTEN

6.4 ASIEN-PAZIFISCHER BRETTSPIELE IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH REGIONEN, 2018-2033 (TAUSEND USD)

6.4.1 ASIEN-PAZIFIK

6.4.2 Nordamerika

6.4.3 EUROPA

6.4.4 Naher Osten und Afrika

6.4.5 SÜDAMERIKA

6.5 ASIEN-PAZIFISCHER SPIELKARTEN- UND BRETTSPIELEMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

6.5.1 ASIEN-PAZIFIK

6.5.2 Nordamerika

6.5.3 EUROPA

6.5.4 Naher Osten und Afrika

6.5.5 SÜDAMERIKA

7. Markt für Spielkarten und Brettspiele im asiatisch-pazifischen Raum nach Altersgruppe, 2018–2033 (in Tausend USD)

7.1 ÜBERSICHT

7.2 5–12 JAHRE

7.3 ÜBER 12 JAHRE

7.4 2–5 JAHRE

7.4.1 0–2 JAHRE

7.5 ASIEN-PAZIFIK-MARKT FÜR SPIELKARTEN UND BRETTSPIELE (5–12 JAHRE), NACH REGION, 2018–2033 (TAUSEND USD)

7.5.1 ASIEN-PAZIFIK

7.5.2 Nordamerika

7.5.3 EUROPA

7.5.4 Naher Osten und Afrika

7.5.5 SÜDAMERIKA

7.6 ASIEN-PAZIFIK ÜBER 12 JAHRE IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH REGIONEN, 2018-2033 (TAUSEND USD)

7.6.1 ASIEN-PAZIFIK

7.6.2 Nordamerika

7.6.3 EUROPA

7.6.4 Naher Osten und Afrika

7.6.5 SÜDAMERIKA

7.7 ASIEN-PAZIFIK 2–5 JAHRE IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH REGION, 2018-2033 (TAUSEND USD)

7.7.1 ASIEN-PAZIFIK

7.7.2 Nordamerika

7.7.3 EUROPA

7.7.4 Naher Osten und Afrika

7.7.5 SÜDAMERIKA

7.8 ASIEN-PAZIFIK 0–2 JAHRE IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH REGION, 2018-2033 (TAUSEND USD)

7.8.1 ASIEN-PAZIFIK

7.8.2 Nordamerika

7.8.3 EUROPA

7.8.4 Naher Osten und Afrika

7.8.5 SÜDAMERIKA

8. Markt für Spielkarten und Brettspiele im asiatisch-pazifischen Raum, nach Vertriebskanal

8.1 ÜBERSICHT

8.2 OFFLINE

8.2.1 SUPERMÄRKTE UND HYPERMÄRKTE

8.2.2 Fachgeschäfte

8.2.3 ANDERE

8.3 ONLINE

8.3.1 Drittanbieter

8.3.2 EIGENE FIRMENWEBSITE

9. Markt für Spielkarten und Brettspiele im asiatisch-pazifischen Raum, nach Endverbraucher

9.1 ÜBERSICHT

9.2 KINDER

9.2.1 JUNGE

9.2.2 MÄDCHEN

9.3 ERWACHSENE

10. Markt für Spielkarten und Brettspiele im asiatisch-pazifischen Raum, nach Regionen

10.1 ASIEN-PAZIFIK

10.1.1 CHINA

10.1.2 JAPAN

10.1.3 INDIEN

10.1.4 SÜDKOREA

10.1.5 Australien und Neuseeland

10.1.6 INDONESIEN

10.1.7 THAILAND

10.1.8 PHILIPPINEN

10.1.9 MALAYSIA

10.1.10 ÜBRIGER ASIEN-PAZIFIK

11. Markt für Spielkarten und Brettspiele im asiatisch-pazifischen Raum: Unternehmenslandschaft

11.1 Analyse der Marktanteile der Herstellerunternehmen: Weltweit

12 UNTERNEHMENSPROFILE

12.1 MATTEL

12.1.1 Unternehmensübersicht

12.1.2 Umsatzanalyse

12.1.3 AKTIENANALYSE DES UNTERNEHMENS

12.1.4 PRODUKTPORTFOLIO

12.1.5 Jüngste Entwicklungen

12.2 HASBRO

12.2.1 Unternehmensübersicht

12.2.2 Umsatzanalyse

12.2.3 AKTIENANALYSE DES UNTERNEHMENS

12.2.4 PRODUKTPORTFOLIO

12.2.5 Aktuelle Entwicklungen

12.3 ASMODEE NORDICS

12.3.1 Unternehmensübersicht

12.3.2 AKTIENANALYSE DES UNTERNEHMENS

12.3.3 PRODUKTPORTFOLIO

12.3.4 Jüngste Entwicklungen

12.4 SPIN MASTER

12.4.1 Unternehmensübersicht

12.4.2 Umsatzanalyse

12.4.3 AKTIENANALYSE DES UNTERNEHMENS

12.4.4 PRODUKTPORTFOLIO

12.4.5 Aktuelle Entwicklungen

12,5 CARTAMUNDI

12.5.1 Unternehmensübersicht

12.5.2 AKTIENANALYSE DES UNTERNEHMENS

12.5.3 PRODUKTPORTFOLIO

12.5.4 NEUESTE ENTWICKLUNGEN

12.6 Buffalo Games

12.6.1 Unternehmensübersicht

12.6.2 PRODUKTPORTFOLIO

12.6.3 Jüngste Entwicklungen

12.7 CMON

12.7.1 Unternehmensübersicht

12.7.2 Umsatzanalyse

12.7.3 PRODUKTPORTFOLIO

12.7.4 Jüngste Entwicklungen

12.8 Tschechische Spiele-Ausgabe (CGE)

12.8.1 Unternehmensübersicht

12.8.2 PRODUKTPORTFOLIO

12.8.3 Aktuelle Entwicklungen

12.9 GOLIATH-SPIELE

12.9.1 Unternehmensübersicht

12.9.2 PRODUKTPORTFOLIO

12.9.3 Aktuelle Entwicklungen

12.1 HABA USA

12.10.1 Unternehmensübersicht

12.10.2 PRODUKTPORTFOLIO

12.10.3 JÜNGSTE ENTWICKLUNGEN

12.11 HICREATE GAMES

12.11.1 Unternehmensübersicht

12.11.2 PRODUKTPORTFOLIO

12.11.3 Jüngste Entwicklungen

12.12 LONGPACK GAMES

12.12.1 Unternehmensübersicht

12.12.2 PRODUKTPORTFOLIO

12.12.3 Jüngste Entwicklungen

12.13 NECA/WIZKIDS LLC (WIZKIDS)

12.13.1 Unternehmensübersicht

12.13.2 PRODUKTPORTFOLIO

12.13.3 Jüngste Entwicklungen

12.14 NINGBO THREE A GROUP CO., LTD.

12.14.1 Unternehmensübersicht

12.14.2 PRODUKTPORTFOLIO

12.14.3 Jüngste Entwicklungen

12.15 PIATNIK

12.15.1 Unternehmensübersicht

12.15.2 PRODUKTPORTFOLIO

12.15.3 Aktuelle Entwicklungen

12.16 R&R-Spiele

12.16.1 Unternehmensübersicht

12.16.2 PRODUKTPORTFOLIO

12.16.3 NEUESTE ENTWICKLUNGEN

12.17 DIE RAVENSBURGER-GRUPPE

12.17.1 Unternehmensübersicht

12.17.2 PRODUKTPORTFOLIO

12.17.3 Aktuelle Entwicklungen

12.18 UNIVERSITY GAMES CORPORATION

12.18.1 Unternehmensübersicht

12.18.2 PRODUKTPORTFOLIO

12.18.3 NEUESTE ENTWICKLUNGEN

12.19 DIE OP-SPIELE

12.19.1 Unternehmensübersicht

12.19.2 PRODUKTPORTFOLIO

12.19.3 NEUESTE ENTWICKLUNGEN

12.2 Z-MAN-SPIELE

12.20.1 Unternehmensübersicht

12.20.2 PRODUKTPORTFOLIO

12.20.3 NEUESTE ENTWICKLUNGEN

13. FRAGEBOGEN

14 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 ASIEN-PAZIFISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH PRODUKTTYP, 2018-2033 (TAUSEND USD)

TABELLE 2 ASIATISCH-PAZIFISCHER BRETTSPIELE IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 3 ASIEN-PAZIFISCHER SPIELKARTEN- UND BRETTSPIELEMARKT, NACH REGION, 2018-2033 (TAUSEND USD)

TABELLE 4 ASIEN-PAZIFISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ALTERSGRUPPE, 2018-2033 (TAUSEND USD)

TABELLE 5 ASIEN-PAZIFISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE (5–12 JAHRE), NACH REGION, 2018–2033 (TAUSEND USD)

TABELLE 6 ASIEN-PAZIFIK ÜBER 12 JAHRE IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH REGION, 2018-2033 (TAUSEND USD)

TABELLE 7 ASIEN-PAZIFIK 2–5 JAHRE IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH REGION, 2018-2033 (TAUSEND USD)

TABELLE 8 ASIEN-PAZIFIK 0–2 JAHRE IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH REGION, 2018–2033 (TAUSEND USD)

TABELLE 9 MARKT FÜR SPIELKARTEN UND BRETTSPIELE IM ASIATISCH-PAZIFISCHEN RAUM, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 10 OFFLINE-MARKT FÜR SPIELKARTEN UND BRETTSPIELE IM ASIATISCH-PAZIFISCHEN RAUM, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 11 OFFLINE-MARKT FÜR SPIELKARTEN UND BRETTSPIELE IM ASIATISCH-PAZIFISCHEN RAUM, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 12 ASIEN-PAZIFIK ONLINE-UMSATZ FÜR BRETTSPIELE IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 13 ASIEN-PAZIFISCHER ONLINE-MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 14 ASIEN-PAZIFISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 15 ASIEN-PAZIFIK ONLINE-UMSATZ FÜR BRETTSPIELE IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 16 ASIEN-PAZIFISCHER MARKT FÜR KINDERSPIELKARTEN UND BRETTSPIELE, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 17 ASIEN-PAZIFISCHER MARKT FÜR ERWACHSENE IM BEREICH SPIELKARTEN UND BRETTSPIELE, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 18 ASIEN-PAZIFISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH LÄNDERN, 2018-2033 (TAUSEND USD)

TABELLE 19 ASIEN-PAZIFISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH PRODUKTTYP, 2018-2033 (TAUSEND USD)

TABELLE 20 ASIATISCH-PAZIFISCHER BRETTSPIELE IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 21 ASIATISCH-PAZIFISCHER BRETTSPIELE IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH THEMA, 2018-2033 (TAUSEND USD)

TABELLE 22 ASIEN-PAZIFISCHER SPIELKARTEN IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 23 ASIEN-PAZIFISCHER SPIELKARTEN IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH MATERIAL, 2018-2033 (TAUSEND USD)

TABELLE 24 ASIEN-PAZIFISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ALTERSGRUPPEN, 2018-2033 (TAUSEND USD)

TABELLE 25 ASIEN-PAZIFISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 26 OFFLINE-MARKT FÜR SPIELKARTEN UND BRETTSPIELE IM ASIATISCH-PAZIFISCHEN RAUM, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 27 ASIEN-PAZIFISCHER ONLINE-MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 28 ASIEN-PAZIFISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 29 ASIEN-PAZIFISCHER MARKT FÜR KINDERSPIELKARTEN UND BRETTSPIELE, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 30 CHINAISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH PRODUKTTYP, 2018-2033 (TAUSEND USD)

TABELLE 31 CHINESISCHE BRETTSPIELE AUF DEM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 32 CHINESISCHE BRETT-SPIELE AUF DEM MARKT FÜR SPIELKARTEN UND BRETT-SPIELE, NACH THEMA, 2018-2033 (TAUSEND USD)

TABELLE 33 CHINESISCHE SPIELKARTEN IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 34 CHINA SPIELKARTEN IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH MATERIAL, 2018-2033 (TAUSEND USD)

TABELLE 35 CHINAISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ALTERSGRUPPEN, 2018-2033 (TAUSEND USD)

TABELLE 36 CHINAISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 37 CHINA OFFLINE-MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 38 CHINA ONLINE-MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 39 CHINAISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 40 CHINAS MARKT FÜR KINDERSPIELE UND BRETTSPIELE, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 41 JAPANISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH PRODUKTTYP, 2018-2033 (TAUSEND USD)

TABELLE 42 JAPANISCHE BRETTSPIELE IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 43 JAPANISCHE BRETTSPIELE IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH THEMA, 2018-2033 (TAUSEND USD)

TABELLE 44 JAPANISCHE SPIELKARTEN IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 45 JAPANISCHE SPIELKARTEN IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH MATERIAL, 2018-2033 (TAUSEND USD)

TABELLE 46 JAPANISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ALTERSGRUPPE, 2018-2033 (TAUSEND USD)

TABELLE 47 JAPANISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 48 JAPAN OFFLINE-MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 49 JAPAN ONLINE-MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 50 JAPANISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABLE 51 JAPAN CHILDREN'S IN PLAYING CARDS AND BOARD GAMES MARKET, BY END-USER, 2018-2033 (USD THOUSAND)

TABLE 52 INDIA PLAYING CARDS AND BOARD GAMES MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 53 INDIA BOARD GAMES IN PLAYING CARDS AND BOARD GAMES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 54 INDIA BOARD GAMES IN PLAYING CARDS AND BOARD GAMES MARKET, BY THEME, 2018-2033 (USD THOUSAND)

TABLE 55 INDIA PLAYING CARDS IN PLAYING CARDS AND BOARD GAMES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 56 INDIA PLAYING CARDS IN PLAYING CARDS AND BOARD GAMES MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABLE 57 INDIA PLAYING CARDS AND BOARD GAMES MARKET, BY AGE GROUP, 2018-2033 (USD THOUSAND)

TABLE 58 INDIA PLAYING CARDS AND BOARD GAMES MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 59 INDIA OFFLINE IN PLAYING CARDS AND BOARD GAMES MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 60 INDIA ONLINE IN PLAYING CARDS AND BOARD GAMES MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 61 INDIA PLAYING CARDS AND BOARD GAMES MARKET, BY END-USER, 2018-2033 (USD THOUSAND)

TABLE 62 INDIA CHILDREN'S IN PLAYING CARDS AND BOARD GAMES MARKET, BY END-USER, 2018-2033 (USD THOUSAND)

TABLE 63 SOUTH KOREA PLAYING CARDS AND BOARD GAMES MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 64 SOUTH KOREA BOARD GAMES IN PLAYING CARDS AND BOARD GAMES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 65 SOUTH KOREA BOARD GAMES IN PLAYING CARDS AND BOARD GAMES MARKET, BY THEME, 2018-2033 (USD THOUSAND)

TABLE 66 SOUTH KOREA PLAYING CARDS IN PLAYING CARDS AND BOARD GAMES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 67 SOUTH KOREA PLAYING CARDS IN PLAYING CARDS AND BOARD GAMES MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABLE 68 SOUTH KOREA PLAYING CARDS AND BOARD GAMES MARKET, BY AGE GROUP, 2018-2033 (USD THOUSAND)

TABLE 69 SOUTH KOREA PLAYING CARDS AND BOARD GAMES MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 70 SOUTH KOREA OFFLINE IN PLAYING CARDS AND BOARD GAMES MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 71 SOUTH KOREA ONLINE IN PLAYING CARDS AND BOARD GAMES MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 72 SOUTH KOREA PLAYING CARDS AND BOARD GAMES MARKET, BY END-USER, 2018-2033 (USD THOUSAND)

TABLE 73 SOUTH KOREA CHILDREN'S IN PLAYING CARDS AND BOARD GAMES MARKET, BY END-USER, 2018-2033 (USD THOUSAND)

TABLE 74 AUSTRALIA & NEW ZEALAND PLAYING CARDS AND BOARD GAMES MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 75 AUSTRALIA & NEW ZEALAND BOARD GAMES IN PLAYING CARDS AND BOARD GAMES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 76 AUSTRALIA & NEW ZEALAND BOARD GAMES IN PLAYING CARDS AND BOARD GAMES MARKET, BY THEME, 2018-2033 (USD THOUSAND)

TABLE 77 AUSTRALIA & NEW ZEALAND PLAYING CARDS IN PLAYING CARDS AND BOARD GAMES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 78 AUSTRALIEN & NEUSEELAND SPIELKARTEN IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH MATERIAL, 2018-2033 (TAUSEND USD)

TABELLE 79 AUSTRALIEN & NEUSEELAND MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ALTERSGRUPPE, 2018-2033 (TAUSEND USD)

TABELLE 80 AUSTRALIEN & NEUSEELAND MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 81 OFFLINE-UMSATZ FÜR SPIELKARTEN UND BRETTSPIELE IN AUSTRALIEN UND NEUSEELAND, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 82 AUSTRALIEN & NEUSEELAND ONLINE-UMSATZ IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 83 AUSTRALIEN & NEUSEELAND MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 84 AUSTRALIEN & NEUSEELAND MARKT FÜR KINDERSPIELKARTEN UND BRETTSPIELE, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 85 INDONESISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH PRODUKTTYP, 2018-2033 (TAUSEND USD)

TABELLE 86 INDONESISCHE BRETTSPIELE IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 87 INDONESISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH THEMA, 2018-2033 (TAUSEND USD)

TABELLE 88 INDONESISCHE SPIELKARTEN IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 89 INDONESISCHE SPIELKARTEN IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH MATERIAL, 2018-2033 (TAUSEND USD)

TABELLE 90 INDONESISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ALTERSGRUPPE, 2018-2033 (TAUSEND USD)

TABELLE 91 INDONESISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 92 INDONESIEN OFFLINE-MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 93 INDONESIEN ONLINE-MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 94 INDONESISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 95 INDONESISCHER MARKT FÜR KINDERSPIELKARTEN UND BRETTSPIELE, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 96 THAILANDER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH PRODUKTART, 2018-2033 (TAUSEND USD)

TABELLE 97 THAILAND BRETT- UND SPIELEMARKT, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 98 THAILANDS BRETTSPIELE IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH THEMA, 2018-2033 (TAUSEND USD)

TABELLE 99 THAILAND SPIELKARTEN IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 100 THAILAND SPIELKARTEN IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH MATERIAL, 2018-2033 (TAUSEND USD)

TABELLE 101 THAILANDS MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ALTERSGRUPPE, 2018-2033 (TAUSEND USD)

TABELLE 102 THAILANDER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 103 THAILAND OFFLINE-MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 104 THAILAND ONLINE-MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 105 THAILANDS MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 106 THAILANDS MARKT FÜR KINDERSPIELKARTEN UND BRETTSPIELE, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 107 PHILIPPINISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH PRODUKTTYP, 2018-2033 (TAUSEND USD)

TABELLE 108 PHILIPPINEN: BRETTSPIELE IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 109 PHILIPPINEN BRETTSPIELE IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH THEMA, 2018-2033 (TAUSEND USD)

TABELLE 110 PHILIPPINEN SPIELKARTEN IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 111 PHILIPPINEN SPIELKARTEN IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH MATERIAL, 2018-2033 (TAUSEND USD)

TABELLE 112 PHILIPPINISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ALTERSGRUPPEN, 2018-2033 (TAUSEND USD)

TABELLE 113 PHILIPPINISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 114 PHILIPPINEN OFFLINE-MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 115 PHILIPPINEN ONLINE-MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 116 PHILIPPINISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 117 PHILIPPINEN MARKT FÜR KINDERSPIELKARTEN UND BRETTSPIELE, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 118 MALAYSISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH PRODUKTTYP, 2018-2033 (TAUSEND USD)

TABELLE 119 MALAYSISCHE BRETTSPIELE IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 120 MALAYSISCHE BRETTSPIELE IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH THEMA, 2018-2033 (TAUSEND USD)

TABELLE 121 MALAYSIA SPIELKARTEN IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 122 MALAYSIA SPIELKARTEN IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH MATERIAL, 2018-2033 (TAUSEND USD)

TABELLE 123 MALAYSISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ALTERSGRUPPE, 2018-2033 (TAUSEND USD)

TABELLE 124 MALAYSISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 125 MALAYSIA OFFLINE-MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 126 MALAYSIA ONLINE-MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 127 MALAYSISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 128 MALAYSISCHER MARKT FÜR KINDERSPIELKARTEN UND BRETTSPIELE, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 129 SINGAPURISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH PRODUKTTYP, 2018-2033 (TAUSEND USD)

TABELLE 130 SINGAPURISCHE BRETTSPIELE IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 131 SINGAPURISCHE BRETTSPIELE IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH THEMA, 2018-2033 (TAUSEND USD)

TABELLE 132 SINGAPUR SPIELKARTEN IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 133 SINGAPUR SPIELKARTEN IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH MATERIAL, 2018-2033 (TAUSEND USD)

TABELLE 134 SINGAPURISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ALTERSGRUPPE, 2018-2033 (TAUSEND USD)

TABELLE 135 SINGAPURISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 136 SINGAPUR OFFLINE-MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 137 SINGAPUR ONLINE-MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 138 SINGAPURISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 139 SINGAPURS MARKT FÜR KINDERSPIELKARTEN UND BRETTSPIELE, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 140 MARKT FÜR SPIELKARTEN UND BRETTSPIELE IM ÜBRIGEN ASIATISCH-PAZIFISCHEN RAUM, NACH PRODUKTTYP, 2018-2033 (TAUSEND USD)

TABELLE 141 ÜBRIGES ASIATISCH-PAZIFISCHER BRETTSPIELE IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 142 ÜBRIGES ASIATISCH-PAZIFISCHER BRETTSPIELE IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH THEMA, 2018-2033 (TAUSEND USD)

TABELLE 143 SPIELKARTEN IM MARKT FÜR SPIELKARTEN UND BRETTSPIELE IM RESTLICHEN ASIATISCH-PAZIFISCHEN RAUM, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 144 SPIELKARTEN IM SPIELKARTEN- UND BRETTSPIELEMARKT DES ÜBRIGEN ASIATISCH-PAZIFISCHEN RAUMS, NACH MATERIAL, 2018-2033 (TAUSEND USD)

TABELLE 145 MARKT FÜR SPIELKARTEN UND BRETTSPIELE IM ÜBRIGEN ASIATISCH-PAZIFISCHEN RAUM, NACH ALTERSGRUPPEN, 2018-2033 (TAUSEND USD)

TABELLE 146 MARKT FÜR SPIELKARTEN UND BRETTSPIELE IM ÜBRIGEN ASIATISCH-PAZIFISCHEN RAUM, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 147 OFFLINE-MARKT FÜR SPIELKARTEN UND BRETTSPIELE IM ÜBRIGEN ASIATISCH-PAZIFISCHEN RAUM, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 148 ÜBRIGER ASIEN-PAZIFIK-MARKT ONLINE IM SPIELKARTEN- UND BRETTSPIELEMARKT, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 149 MARKT FÜR SPIELKARTEN UND BRETTSPIELE IM ÜBRIGEN ASIATISCH-PAZIFISCHEN RAUM, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 150 ÜBRIGER ASIEN-PAZIFISCHER MARKT FÜR KINDERSPIELKARTEN UND BRETTSPIELE, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1: MARKT FÜR SPIELKARTEN UND BRETTSPIELE IM ASIATISCH-PAZIFISCHEN RAUM: SEGMENTIERUNG

ABBILDUNG 2 MARKT FÜR SPIELKARTEN UND BRETTSPIELE IM ASIATISCH-PAZIFISCHEN RAUM: DATENTRIANGULATION

ABBILDUNG 3: MARKT FÜR SPIELKARTEN UND BRETTSPIELE IM ASIATISCH-PAZIFISCHEN RAUM: DROC-ANALYSE

ABBILDUNG 4 MARKT FÜR SPIELKARTEN UND BRETTSPIELE IM ASIATISCH-PAZIFISCHEN RAUM: ASIEN-PAZIFISCHER VS. REGIONALE ANALYSE

ABBILDUNG 5 MARKT FÜR SPIELKARTEN UND BRETTSPIELE IM ASIATISCH-PAZIFISCHEN RAUM: UNTERNEHMENSANALYSE

ABBILDUNG 6 MARKT FÜR SPIELKARTEN UND BRETTSPIELE IM ASIATISCH-PAZIFISCHEN RAUM: INTERVIEW-DEMOGRAFIE

ABBILDUNG 7 ASIEN-PAZIFISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8 ASIEN-PAZIFISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE: MARKTANTEIL DER ENDBENUTZER

ABBILDUNG 9 ZUSAMMENFASSUNG

ABBILDUNG 10 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 11 ZWEI SEGMENTE DES ASIATISCH-PAZIFISCHEN MARKTS FÜR SPIELKARTEN UND BRETTSPIELE, NACH VERTRIEBSKANAL (2026)

ABBILDUNG 12: MARKT FÜR SPIELKARTEN UND BRETTSPIELE IM ASIATISCH-PAZIFISCHEN RAUM: SEGMENTIERUNG

ABBILDUNG 14: ZUNEHMENDE KONSUMENTENPRÄFERENZ FÜR THEMATISCHE UND STRATEGIEORIENTIERTE BRETTSPIELE WIRD DEN MARKT FÜR SPIELKARTEN UND BRETTSPIELE IM ASIATISCH-PAZIFISCHEN RAUM IM PROGNOSEZEITRAUM VON 2026 BIS 2033 ANTREIBEN

ABBILDUNG 15: DAS OFFLINE-SEGMENT WIRD VORAUSSICHTLICH 2026 UND 2033 DEN GRÖSSTEN ANTEIL AM MARKT FÜR SPIELKARTEN UND BRETTSPIELE IM ASIATISCH-PAZIFISCHEN RAUM AUSMACHEN.

ABBILDUNG 16 AUSWAHLKRITERIEN FÜR ANBIETER

ABBILDUNG 17 DROC-ANALYSE

ABBILDUNG 18 ASIEN-PAZIFISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH PRODUKTTYP, 2018-2033 (TAUSEND USD)

ABBILDUNG 19 ASIEN-PAZIFISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE, NACH ALTERSGRUPPE, 2018-2033 (TAUSEND USD)

ABBILDUNG 20 MARKT FÜR SPIELKARTEN UND BRETTSPIELE IM ASIATISCH-PAZIFISCHEN RAUM: NACH VERTRIEBSKANAL, 2025

ABBILDUNG 21 MARKT FÜR SPIELKARTEN UND BRETTSPIELE IM ASIATISCH-PAZIFISCHEN RAUM: NACH ENDVERBRAUCHER, 2025

ABBILDUNG 22 MARKT FÜR SPIELKARTEN UND BRETTSPIELE IM ASIATISCH-PAZIFISCHEN RAUM: ÜBERSICHT (2025)

ABBILDUNG 23 ASIEN-PAZIFISCHER MARKT FÜR SPIELKARTEN UND BRETTSPIELE: UNTERNEHMENSANTEIL 2025 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.