Asia Pacific Processed Meat Market

Marktgröße in Milliarden USD

CAGR :

%

USD

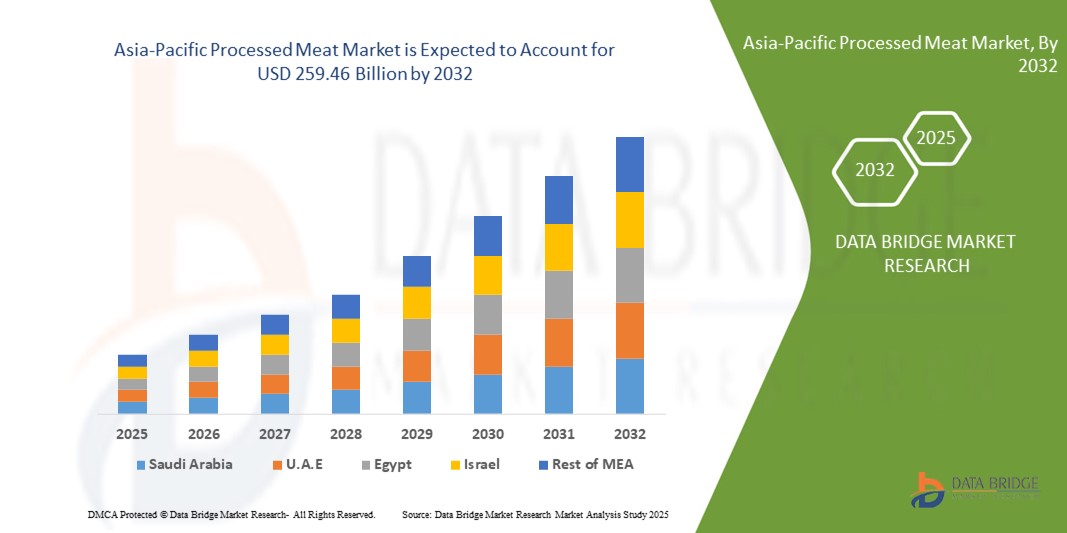

155.47 Billion

USD

259.46 Billion

2024

2032

USD

155.47 Billion

USD

259.46 Billion

2024

2032

| 2025 –2032 | |

| USD 155.47 Billion | |

| USD 259.46 Billion | |

| % | |

|

Asia-Pacific Processed Meat Market Segmentation, Nach Produkttyp (Rind, Schweine, Ziegen, Lamm, Huhn, Türkei, Enten und Fisch), Typ (Fresh Processed Meat, Frozen Meat, Chilled Meat, Canned Meat, Dried / Semi Dried Meat, Fermented Meat, and Others), Kategorie (Cured and Uncured), Natur (Conventional andPouches, Boxes, Cannisters, and Others), Verpackungsmaterial (Kunststoff, Glas, Papier / Karton, Metall und andere), End-User (Food Service Sector and Household), Distribution Channel (Store-based Retailers and Non-Store Based Retailers) - Branchentrends und Prognose bis 2032

Was ist die Asien-Pazifik verarbeitete Fleischmarktgröße und -wachstumsrate?

- Die Größe des asiatisch-pazifisch verarbeiteten Fleischmarktes wurde mit155,47 Milliarden USD in 2024und wird voraussichtlich erreichen259,46 Milliarden USD bis 2032, beiCAGR von 6,3%während des Prognosezeitraums

- Verarbeitetes Fleisch kann als Fleisch mit mehreren Zusatzstoffen und Konservierungsmitteln wie Säuerungsmittel, Mineralstoffe, Salze und verschiedene andere Würz- und Geschmacksmittel ergänzt werden. Das Fleisch wird in erster Linie verarbeitet, um seine Qualität zu verbessern, Degeneration zu verhindern und Aromen zu seiner ursprünglichen Zusammensetzung hinzufügen. Es kann rotes Fleisch oder weißes Fleisch aus Schweinen, Geflügel, Rindern oder Meerestierfleisch sein

Was sind die großen Takeaways des verarbeiteten Fleischmarktes?

- Der Anstieg der Adipositas aufgrund des hohen Verbrauchs an verarbeiteten Fleischerzeugnissen soll das Wachstum des verarbeiteten Fleischmarktes in der Frist behindern. Darüber hinaus können wachsende Fast Food- und Restaurantketten in den kommenden Jahren weitere Möglichkeiten für das Wachstum des asiatisch-pazifisch verarbeiteten Fleischmarktes bieten. Allerdings könnten die strengen Regierungsvorschriften das Wachstum des asiatisch-pazifischen verarbeiteten Fleischmarktes weiter herausfordern

- China dominierte den verarbeiteten Fleischmarkt mit dem größten Umsatzanteil von 55.69% im Jahr 2024, angetrieben durch schnelle Verstädterung, steigende Einwegeinkommen und zunehmende Übernahme von bequemen und fertigen Fleischprodukten

- Der indische Fleischmarkt zeigt die schnellste Wachstumsrate von 11,69%, aufgrund der zunehmenden Urbanisierung, höheren Einwegeinkommen und der steigenden Popularität von bequemen, proteinreichen Lebensmitteln

- Das Hühnersegment dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 32.5%, der durch einen hohen Verbrauch in den Bereichen Haushalt und Lebensmitteldienst aufgrund seiner Erschwinglichkeit, Vielseitigkeit und breiten Verfügbarkeit verursacht wurde.

Bericht Umfang und verarbeitete Fleischmarktsegmentierung

| Attribute | Verarbeitete Fleisch Key Market Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Asien-Pazifik

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im verarbeiteten Fleischmarkt?

Verbesserte Konvenience und Ready-to-Cook Lösung

- Ein bedeutender Trend im asiatisch-pazifischen Fleischmarkt ist die wachsende Nachfrage nach gebrauchsfertigen und vorsaisonierten Fleischprodukten, die den Verbrauchern Komfort und reduzierte Vorbereitungszeit bieten

- Zum Beispiel stellen Unternehmen wie JBS Foods und NH Foods marinierte Hühner- und Rindfleischschnitte vor, die es den Haushalten ermöglichen, ohne zusätzliche Würze Mahlzeiten schnell zu kochen

- Innovationen bei vakuumverpackten, vorportionierten und gefrorenen Fertigprodukten ermöglichen eine längere Haltbarkeit und minimieren Lebensmittelabfälle

- Verarbeitetes Fleisch mit zusätzlichen funktionellen Inhaltsstoffen, wie z.B. befestigten Proteinen oder Low-Natrium-Optionen, gewinnt die Traktion unter gesundheitsbewussten Verbrauchern

- Einzelhändler integrieren E-Commerce-Plattformen mit der Heimlieferung von gefrorenen verarbeiteten Fleischpackungen, wodurch Komfort und Zugänglichkeit verbessert werden

- Dieser Trend hin zu gebrauchsfertigen, vorteiligen und funktionellen verarbeiteten Fleischern gestaltet die Verbrauchererwartungen und die Markterweiterung in städtischen und halbstädtischen Regionen

Was sind die Haupttreiber des verarbeiteten Fleischmarktes?

- Steigende Urbanisierung und geschäftigere Lebensstile erhöhen die Präferenz der Verbraucher für bequeme, vorbereitete Fleischprodukte

- So startete Cargill im Jahr 2024 leistungsfähige, gefrorene Fleischpackungen, die auf Arbeitshaushalte in den USA und Asien abzielen und die Marktreichweite verbessern

- Gesunde Verbraucher suchen Protein-reiche und fettarme verarbeitete Fleischoptionen, die Unternehmen aufgefordert, befestigte oder schlankere Produkte einzuführen

- Die Erweiterung der Infrastruktur und der Einzelhandelsmodernisierung, einschließlich der Supermärkte und der E-Commerce-Plattformen, erleichtert eine größere Verfügbarkeit und Verbreitung

- Verbraucher schätzen zunehmend Rückverfolgbarkeit und Sicherheitszertifizierungen, die das Vertrauen in verarbeitete Fleischerzeugnisse über traditionelles frisches Fleisch stärken

- Die Kombination aus Bequemlichkeit, Sicherheit und funktioneller Ernährung treibt stetige Adoption in Haushalten, Restaurants und Lebensmitteldiensten.

Welcher Faktor hebt das Wachstum des verarbeiteten Fleischmarktes hervor?

- Wachsende Bedenken gegenüber gesundheitlichen Risiken im Zusammenhang mit verarbeitetem Fleisch, einschließlich hoher Natrium- und Konservierungsstoffe, können den Verbrauch begrenzen

- So hat z.B. die zunehmende Sensibilisierung für die Verbindungen zwischen verarbeiteter Fleischaufnahme und chronischen Krankheiten einige Verbraucher dazu gebracht, die Nutzung zu reduzieren

- Regulatorische Compliance- und Kennzeichnungsanforderungen für Zusatzstoffe und Nährwertansprüche erhöhen Komplexität und Kosten für Hersteller

- Schwankungen der Rohstoffpreise, wie Rindfleisch oder Huhn, Auswirkungen der Produktionskosten und Einzelhandelspreise

- Die Nachfrage nach Verbrauchern nach komfort- und gesundheitsfreundlichen Produkten erfordert kontinuierliche Innovation und Investitionen, die eine Barriere für kleinere Akteure sein können

- Gesundheitsbelange zu behandeln, Transparenz zu verbessern und erschwingliche, nahrhafte verarbeitete Fleischoptionen anzubieten, sind für nachhaltiges Marktwachstum von entscheidender Bedeutung

Wie wird der verarbeitete Fleischmarkt segmentiert?

Der Markt wird auf der Grundlage von Produkttyp, Typ, Kategorie, Natur, Verpackungsart, Verpackungsmaterial, Endverbraucher und Vertriebskanal segmentiert.

- Nach Produkttyp

Auf der Grundlage der Produktart wird der verarbeitete Fleischmarkt zu Rindfleisch, Schweinefleisch, Ziegen, Lamm, Huhn, Truthahn, Enten und Fischen segmentiert. Das Hühnersegment dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 32.5%, der durch hohen Verbrauch in den Bereichen Haushalt und Lebensmittelservice aufgrund seiner Erschwinglichkeit, Vielseitigkeit und breiten Verfügbarkeit verursacht wurde. Hähnchenbasiertes verarbeitetes Fleisch, wie Nuggets, Würste und kochfertige Portionen, sind besonders beliebt bei urbanen Verbrauchern, die nach Bequemlichkeit suchen.

Das Rindfleischsegment wird voraussichtlich die schnellste CAGR von 18,2% von 2025 bis 2032 erleben, die durch steigende Nachfrage nach hochproteinen, hochwertigen Fleischprodukten in entwickelten Regionen und unter gesundheitsbewussten Verbrauchern getrieben wird. Auch die zunehmende Einbeziehung von Rindfleisch in Fertiggerichte und Tiefkühlpackungen trägt zu einem schnellen Wachstum bei. Insgesamt ermöglicht die Vielfalt der Produkttypen den Herstellern regionale Geschmacksvorlieben und Ernährungsgewohnheiten zu erfüllen.

- Typ

Auf der Grundlage des Typs wird der verarbeitete Fleischmarkt zu frischem verarbeitetem Fleisch, gefrorenem Fleisch, gekühltem Fleisch, Konservenfleisch, getrocknetem/halbgetrocknetem Fleisch, fermentiertem Fleisch und anderen segmentiert. Das Segment gefrorenes Fleisch hielt 2024 den größten Marktanteil von 41,7%, der durch seine längere Haltbarkeit, einfache Lagerung und Eignung für Einzelhandels- und E-Commerce-Kanäle getrieben wurde. Gefrorene Produkte ermöglichen es privaten Haushalten und Anbietern von Lebensmitteldienstleistungen, ohne häufige Einkäufe auf Lager zu halten und die Bequemlichkeit zu verbessern.

Das getrocknete/semi-getrocknete Fleisch-Segment wird prognostiziert, um die schnellste CAGR von 19,4% während 2025–2032 zu registrieren, unterstützt durch die wachsende Nachfrage nach tragbaren, speisebereiten Snack-Optionen und High-Protein Alternativen. Innovative Verpackungs- und Geschmackssorten in getrockneten Fleischsorten sind weitere treibende Adoption, vor allem bei Millennials und gesundheitsbewussten Verbrauchern, die auf der Suche nach einer Ernährung sind.

- Nach Kategorie

Auf der Grundlage der Kategorie wird der Markt zu gehärtetem und nicht gehärtetem verarbeitetem Fleisch segmentiert. Das geheilte Segment dominierte mit einem Umsatzanteil von 55,3 % im Jahr 2024, der durch den weit verbreiteten Verbrauch von Schinken, Speck, Würstchen und Salami, die leicht zu lagern, kochen und in die Mahlzeiten einarbeiten. Die Heilung verbessert auch die Haltbarkeit und den Geschmack, so dass diese Produkte sowohl für die Haushalte als auch für die Lebensmittel-Service-Sektor attraktiv.

Das nicht ausgehärtete Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 16,8% von 2025 bis 2032, angetrieben durch steigende Gesundheitsbewusstsein und Verbraucherpräferenz für konservierungsfreie oder "reine Etikett" Produkte. Hersteller innovieren mit natürlichen Härtern, reduzieren Natrium und Marketing ungehärtetem Fleisch als gesündere Alternativen.

- Von der Natur

Auf der Grundlage der Natur wird der Markt zu herkömmlichen und organischen verarbeiteten Fleischstücken segmentiert. Das konventionelle Segment hielt 2024 aufgrund der weit verbreiteten Verfügbarkeit, niedrigeren Kosten und einer starken Einzelhandelsdurchdringung den größten Umsatzanteil von 72,6%. Herkömmlich verarbeitetes Fleisch bleibt die Hauptwahl für preisempfindliche Verbraucher in Entwicklungsregionen.

Das Bio-Segment wird erwartet, dass das schnellste CAGR von 2025–2032 beobachtet wird, das von wachsendem Gesundheitsbewusstsein, zunehmendem Einwegeinkommen und Nachfrage nach chemisch-freien, nachhaltig produzierten Fleischprodukten angetrieben wird. Organisch verarbeitetes Fleisch, oft mit antibiotischer und hormonfreier Bezeichnung gekennzeichnet, gewinnt die Traktion zwischen städtischen Haushalten und Premium-Foodservice-Anbietern, was Qualität und Lebensmittelsicherheit betont.

- durch Verpackungsart

Auf der Grundlage der Verpackungsart wird der Markt in Schalen, Beutel, Boxen, Kanister und andere segmentiert. Das Segment Trays dominierte im Jahr 2024 mit einem Umsatzanteil von 38,9%, bevorzugt für Fertig-Kok-Abschnitte, Bequemlichkeit und stapelbare Lagerung in Einzelhandel und Haushaltskühlschränken. Auch Trays ermöglichen eine klare Sichtbarkeit des Produkts und verbessern die Kaufentscheidungen.

Das Beutelsegment soll aufgrund seiner leichten, flexiblen und umweltfreundlichen Eigenschaften die schnellste CAGR von 21,1 % von 2025 bis 2032 registrieren, so dass es ideal für gefrorene, marinierte und fertige Produkte ist. Pouches unterstützen auch die Vakuumversiegelung und die verlängerte Haltbarkeit und unterstützen das Wachstum im E-Commerce und in den Home-Lieferkanälen.

- Durch Verpackungsmaterial

Auf Basis von Verpackungsmaterial wird der Markt in Kunststoff, Glas, Papier / Karton, Metall und andere segmentiert. Kunststoff dominierte mit einem Umsatzanteil von 60,2% in 2024, angetrieben durch Wirtschaftlichkeit, Vielseitigkeit und Schutzeigenschaften für gefrorenes und gekühltes verarbeitetes Fleisch. Die Kunststoffverpackung sorgt für die Produktsicherheit, reduziert den Spoiler und ist mit modernen Lieferketten kompatibel.

Das Metallsegment wird von 2025 bis 2032 am schnellsten CAGR von 17,5% bezeugt, vor allem durch das Wachstum von Konservenfleisch, die für Langzeitlagerungen, Militärrationen und Notfallvorbereitungen beliebt sind.

- Von End-User

Auf der Grundlage des Endverbrauchers wird der Markt in den Lebensmittelsektor und den Haushalt segmentiert. Das Haushaltssegment hielt den größten Marktanteil von 66,4% im Jahr 2024, unterstützt von steigenden komfortorientierten Lebensstilen, der Fertiggerichtsannahme und der Urbanisierung. Haushalte bevorzugen zunehmend vorportionierte und gefrorene verarbeitete Fleische zur einfachen Zubereitung von Mahlzeiten.

Der Lebensmittel-Service-Sektor wird erwartet, dass die schnellsten CAGR von 18,9% während 2025–2032, angetrieben durch wachsende Nachfrage von Restaurants, Hotels und Catering-Unternehmen auf der Suche nach gleichbleibender Qualität, längere Haltbarkeit und reduzierte Arbeitskosten in der Zubereitung von Mahlzeiten.

- Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der Markt zu lagernden Einzelhändlern und nicht lagerbasierten Einzelhändlern segmentiert. Im Jahr 2024 dominierten geschäftsbasierte Einzelhändler mit einem Umsatzanteil von 71,3 % aufgrund der Präsenz von Supermärkten, Hypermärkten und spezialisierten Fleischläden, die eine große Produktvielfalt und Frische gewährleisten.

Das nicht-storebasierte Segment, einschließlich E-Commerce- und Direkt-zu-Verbraucher-Plattformen, wird von 2025 bis 2032 mit der schnellsten CAGR von 22,4% bezeugt, die von der Bequemlichkeit der Heimlieferung, der zunehmenden Einführung von Online-Gebäude und der Vorliebe der städtischen Verbraucher für kontaktloses Einkaufen getragen wird.

Welche Region hält den größten Teil des verarbeiteten Fleischmarktes?

- China dominierte den verarbeiteten Fleischmarkt mit dem größten Umsatzanteil von 55.69% im Jahr 2024, angetrieben durch schnelle Urbanisierung, steigende Einwegeinkommen und zunehmende Übernahme von bequemen und fertigen Fleischprodukten. Der wachsende Fokus der Region auf gesundheitsbewusste Ernährung, proteinreiche Lebensmitteloptionen und innovative Verpackungslösungen erhöht die Nachfrage

- Länder wie China, Japan und Indien sind führende Adoption, unterstützt durch die Entwicklung von Verbraucherpräferenzen, moderne Einzelhandelserweiterung und den Aufstieg von Online-Kräfteplattformen

- Darüber hinaus tragen die zunehmende Bevölkerungsdichte der Region und die wachsenden Haushalte der Mittelschicht zu einem höheren Pro-Kopf-Verbrauch von verarbeitetem Fleisch bei, wobei APAC als kritischer Wachstumsmarkt weltweit positioniert wird

Japan Processed Meat Market Insight

Der Japan Processed Meat-Markt wächst aufgrund hoher Urbanisierung, geschäftiger Lebensstile und einer Vorliebe für Annehmlichkeiten. Fertigkoks und vorteilige Fleischprodukte sind in den Arbeitshaushalten immer beliebter. Verbraucher priorisieren Gesundheit und Sicherheit, treibende Nachfrage nach niedrig-Natrium, konservativ-kontrollierten und befestigten verarbeiteten Fleisch. Die Händler reagieren mit gefrorenen und vakuumverpackten Produkten, die für den Heimgebrauch und für kleine Lebensmittelgeschäfte geeignet sind. Die alternde Bevölkerung Japans unterstützt weiterhin die Nachfrage nach leicht herzustellenden, sicheren und hochwertigen verarbeiteten Fleischerzeugnissen. Darüber hinaus machen moderne Einzelhandelsformate und E-Commerce-Plattformen diese Produkte bundesweit zugänglicher.

Indien verarbeitete Fleischmarkt Insight

Der Indien-verarbeitete Fleischmarkt zeigt durch zunehmende Urbanisierung, höhere Einwegeinkommen und die steigende Popularität von bequemen, proteinreichen Lebensmitteln die schnellste Wachstumsrate von 11,69%. Ready-to-cook Huhn, Mutton und Fischprodukte gewinnen an Zug in städtischen Haushalten. Der Ausbau moderner Einzelhandels-, Kaltketteninfrastruktur- und E-Commerce-Plattformen ermöglicht eine größere Zugänglichkeit. Gesunde Verbraucher suchen nach fettarmen, konservativ kontrollierten und hygienisch verpackten verarbeiteten Fleisch. Darüber hinaus ist der Anstieg der Lebensmittel-Service-Ketten und Fast-Food-Auslässe die Nachfrage nach Schüttgütern. Erschwinglichkeit, Bequemlichkeit und Veränderung von Lebensstilen Position Indien als ein Schlüssel aufstrebenden Markt in APAC.

Welche sind die Top-Unternehmen im Prozess-Meat-Markt?

Die Verarbeitete Fleischindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Cargill, Incorporated(US)

- JBS Foods(Brasilien)

- NH Foods Ltd.(Japan)

- Louis Dreyfus Company(Niederlande)

- HKScan(Finnland)

- OSI Gruppe(US)

- Charoen Pokphand Foods PCL.(Thailand)

- Sanderson Farms, Incorporated.(US)

- National Beef Packing Company L.L.C.(US)

- Gruppo Veronesi(Italien)

- Danish Crown A.M.B.A(Dänemark)

- Die Kraft Heinz Company(US)

Was sind die jüngsten Entwicklungen im asiatisch-pazifischen verarbeiteten Fleischmarkt?

- Im April 2023 startete die ASSA ABLOY Group, ein asiatisch-pazifischer Marktführer für Access-Lösungen, eine strategische Initiative in Südafrika, die darauf abzielte, die Sicherheit von Wohn- und Gewerbeimmobilien durch ihre fortschrittlichen Technologien zu stärken. Diese Initiative unterstreicht das Engagement des Unternehmens, innovative, zuverlässige und auf die einzigartigen Sicherheitsbedürfnisse des lokalen Marktes zugeschnittene Zugangskontrolllösungen zu liefern. Die ASSA ABLOY beschäftigt sich mit dem asiatisch-pazifischen Know-how und den hochmodernen Produktangeboten mit regionalen Herausforderungen und verstärkt ihre Position im rasant wachsenden Asien-Pazifik-Markt

- Im März 2023 hat HavenLock Inc., ein veterangeführtes Unternehmen mit Sitz in Tennessee, die Power G-Version seines Processed Meating-Systems eingeführt, das speziell für Schulen und kommerzielle Umgebungen entwickelt wurde. Das innovative Haven Lockdown System wurde entwickelt, um Sicherheitsprotokolle zu verbessern und bietet eine zuverlässige und effektive Lösung für Notsituationen. Diese Weiterentwicklung unterstreicht das Engagement von HavenLock bei der Entwicklung moderner Sicherheitstechnologien, die gefährdete Räume schützen, einen größeren Schutz und einen größeren Frieden im Geist der Institutionen und ihrer Gemeinschaften gewährleisten

- Im März 2023 hat Honeywell International Inc. das Projekt Bengaluru Safe City erfolgreich eingesetzt, das darauf abzielt, die städtische Sicherheit durch seine fortschrittlichen Technologien für die Verarbeitung von Fleisch und Sicherheit zu verbessern. Diese Initiative nutzt modernste Lösungen, um ein sichereres und widerstandsfähigeres Stadtumfeld zu schaffen, und unterstreicht das Engagement von Honeywell, seine Expertise in innovativen Sicherheitssystemen zu nutzen. Das Projekt unterstreicht die zunehmende Bedeutung intelligenter Technologien in der städtischen Sicherheit und trägt zur Entwicklung sicherer, intelligentererer Gemeinschaften bei

- Im Februar 2023 kündigte Sentrilock, LLC, ein führender Anbieter von elektronischen Lockbox-Lösungen für die Immobilienindustrie, eine strategische Partnerschaft mit dem Chesapeake Bay and Rivers Association of REALTORS (CBRAR) an, um einen intelligenten elektronischen Lockbox-Marktplatz für REALTOR-Mitglieder zu schaffen. Diese Zusammenarbeit soll die Sicherheit und die Zugänglichkeit von Immobilienexperten verbessern und effizientere und sichere Immobilientransaktionen ermöglichen. Die Initiative unterstreicht das Engagement von Sentrilock, Innovationen voranzutreiben und die operative Wirksamkeit im Immobiliensektor zu verbessern

- Im Januar 2023 enthüllte Schlage, ein führender Anbieter von Zu- und Haussicherheitslösungen unter Allegion Plc, den Schlage Encode Smart Wi-Fi Lever auf der NAHB International Builders’ Show (IBS) 2023. Mit diesem innovativen, mit Wi-Fi-Konnektivität ausgestatteten, wohnhausverarbeiteten Fleisch können Anwender über eine dedizierte App den Zugang remote verwalten. Der Schlage Encode Hebel unterstreicht das Engagement des Unternehmens, fortschrittliche Technologien in Heimsicherheitssysteme zu integrieren, bietet Heimbesitzern verbesserte Bequemlichkeit und Kontrolle und sorgt gleichzeitig für robuste Sicherheit

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.