Asia Pacific Quantum Computing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

392.10 Million

USD

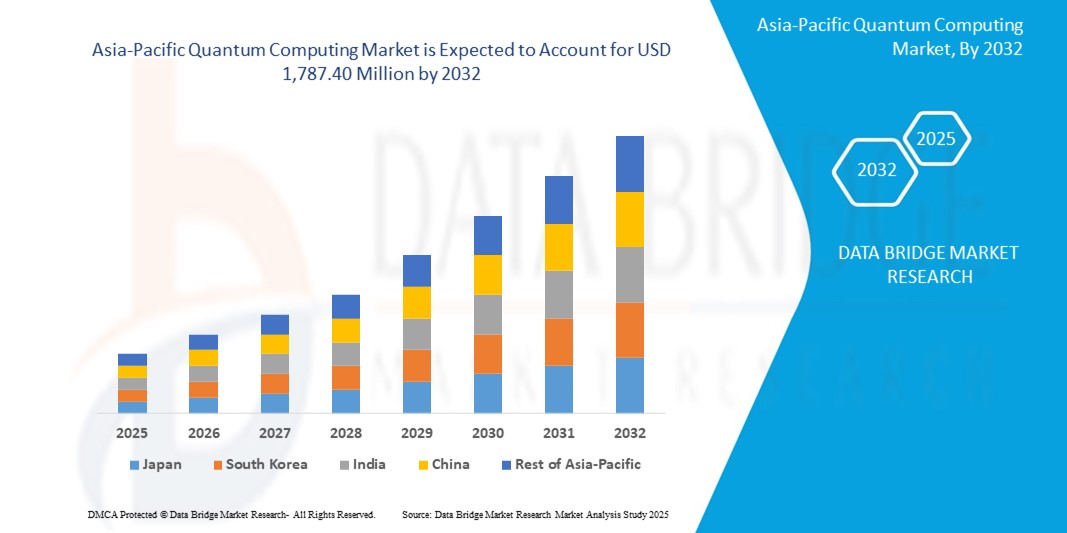

1,787.40 Million

2024

2032

USD

392.10 Million

USD

1,787.40 Million

2024

2032

| 2025 –2032 | |

| USD 392.10 Million | |

| USD 1,787.40 Million | |

| % | |

|

Markt für Quantencomputing im asiatisch-pazifischen Raum, nach System (Einzel-Qubit-Quantensystem, Mehr-Qubit-System), Qubits (Ionen-Qubits, Halbleiter-Qubits und supraleitende Qubits), Angebot (Systeme, Dienstleistungen), Bereitstellungsmodell (On-Premises, Cloud), Komponente (Hardware, Software und Dienstleistungen), Anwendung (Kryptographie, Simulation, Parallelverarbeitung, Maschinelles Lernen, Algorithmen, Sonstige), Logikgatter (Toffoli-Gatter, Hadamard-Gatter, Pauli-Logikgatter und Sonstige), Branchen (Banken und Finanzen, Gesundheitswesen und Pharma, Verteidigung, Automobilindustrie, Chemie, Energieversorgung, Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Quantencomputing im asiatisch-pazifischen Raum

- Der Markt für Quantencomputing im asiatisch-pazifischen Raum hatte im Jahr 2024 einen Wert von 392,1 Millionen US-Dollar und wird voraussichtlich bis 2032 auf 1.787,40 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,20 % im Prognosezeitraum entspricht.

- Quantencomputing findet im Finanzsektor im asiatisch-pazifischen Raum zunehmend Anwendung, insbesondere für komplexe Finanzmodellierung und Risikoanalyse, und ermöglicht so schnellere und genauere Entscheidungsfindung.

Analyse des asiatisch-pazifischen Marktes für Quantencomputing

- Quantencomputing ist ein sich rasant entwickelndes Forschungsgebiet der Computertechnologie, das die Phänomene der Quantenmechanik nutzt, um neue Entdeckungen in verschiedenen Bereichen zu ermöglichen. Die Quantencomputertechnologie verarbeitet Informationen auf atomarer und subatomarer Ebene und konzentriert sich auf die Entwicklung von Technologien, die auf den Prinzipien der Quantentheorie und Quantenmechanik basieren.

- Die steigende Nachfrage und Anwendung dieser Technologie im Gesundheits- und Pharmasektor wird das Marktwachstum weiter beschleunigen. Weitere wichtige Wachstumsfaktoren sind die zunehmende Anzahl strategischer Partnerschaften und Kooperationen zur Förderung von Innovationen, die steigenden Kompetenzen in Forschung und Entwicklung sowie die frühzeitige Einführung von Quantencomputing im Banken- und Finanzsektor.

- China dominiert den asiatisch-pazifischen Markt für Quantencomputing mit dem größten Umsatzanteil von 44,01 % im Jahr 2025. Das Wachstum des chinesischen Quantencomputings wird durch erhebliche Investitionen aus dem öffentlichen und privaten Sektor angetrieben. Regierungen in Ländern wie China, Japan und Indien fördern aktiv die Quantenforschung und entwickeln nationale Strategien, um die Entwicklung und Kommerzialisierung zu beschleunigen.

- Indien dürfte im Prognosezeitraum aufgrund starker staatlicher Förderung, Investitionen in Forschung und Entwicklung sowie Institutionen wie dem Technology Innovation Institute die am schnellsten wachsende Region im asiatisch-pazifischen Markt für Quantencomputing sein. Die zukunftsorientierte Technologievision des Landes und strategische globale Kooperationen positionieren es als Innovationszentrum für Quantencomputing mit Fokus auf Anwendungen in den Bereichen Verteidigung, Cybersicherheit und Finanzmodellierung im öffentlichen und privaten Sektor.

- Es wird erwartet, dass das Segment der Einzelqubit-Quantensysteme im asiatisch-pazifischen Raum im Prognosezeitraum mit einem Marktanteil von 62,9 % den größten Anteil am Quantencomputing-Markt halten wird. Dieses Segment wird durch steigende Investitionen in die Grundlagenforschung und Ausbildung im Bereich Quantentechnologie angetrieben. Die frühzeitige Anwendung durch akademische Einrichtungen und Startups fördert Innovationen und schafft die Grundlage für skalierbare Quantentechnologien und die zukünftige Entwicklung von Mehrqubit-Systemen in der Region.

Berichtsumfang und Marktsegmentierung für Quantencomputing im asiatisch-pazifischen Raum

|

Attribute |

Wichtige Markteinblicke in den Quantencomputing-Markt im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Trends auf dem asiatisch-pazifischen Markt für Quantencomputing

„ Beschleunigung der Quantentechnologie-Einführung durch strategische Forschung und Partnerschaften “

- In der Asien-Pazifik-Region sind zunehmende Investitionen in Forschungszentren für Quantencomputing zu verzeichnen, insbesondere in Ländern wie China und Mexiko, die sich als führende Akteure im Bereich der Quantentechnologieinnovation etablieren wollen.

- Die Zusammenarbeit zwischen Regierungen, akademischen Einrichtungen und privaten Unternehmen treibt Fortschritte bei Quantenalgorithmen, Hardwareentwicklung und auf regionale Bedürfnisse zugeschnittenen Softwareanwendungen voran.

- Das wachsende Bewusstsein für das Potenzial des Quantencomputings bei der Lösung komplexer Probleme in den Bereichen Kryptographie, Materialwissenschaft und Optimierung führt zu vermehrtem Interesse in Sektoren wie Finanzen, Gesundheitswesen und Energie.

- Das Aufkommen cloudbasierter Quantencomputing-Dienste macht Quantenressourcen für Startups und KMU in der Region zugänglich und beschleunigt so Experimente und Anwendungsentwicklung.

- Der Fokus auf die Entwicklung quantensicherer Kryptographielösungen gewinnt aufgrund zunehmender Cybersicherheitsbedrohungen an Bedeutung und treibt die Nachfrage nach quantenresistenten Verschlüsselungstechnologien im Regierungs- und Verteidigungssektor voran.

- Die zunehmende Verbreitung hybrider Quanten-Klassik-Computermodelle erleichtert die schrittweise Integration in bestehende IT-Infrastrukturen und verringert so die Hindernisse für deren Einführung.

Marktdynamik des Quantencomputings im asiatisch-pazifischen Raum

Treiber

„Steigende Nachfrage nach Quantencomputing in fortgeschrittenen Industrie- und Forschungsanwendungen“

- Im asiatisch-pazifischen Raum steigt die Nachfrage nach Quantencomputern rasant an. Treiber dieser Entwicklung ist der Bedarf an hochentwickelten Rechenkapazitäten in Branchen wie Finanzen, Pharmazie, Logistik und Materialwissenschaften. Unternehmen investieren zunehmend in Quantentechnologien, um komplexe Herausforderungen in den Bereichen Optimierung, Simulation und Kryptographie zu bewältigen, die für klassische Computer unerreichbar sind.

- Beispielsweise beschleunigen führende Technologieunternehmen und Forschungseinrichtungen in China, Japan und Südkorea die Forschung und Entwicklung im Bereich Quantencomputing, unterstützt durch erhebliche staatliche Fördermittel und strategische öffentlich-private Partnerschaften.

- Die zunehmende Digitalisierung kritischer Branchen wie Öl und Gas, Finanzen und Gesundheitswesen treibt den Bedarf an quantengestützter Analytik und Optimierung voran und steigert so die betriebliche Effizienz und den Wettbewerbsvorteil.

- Das wachsende Interesse von Finanzinstituten an der Nutzung von Quantenalgorithmen zur Portfoliooptimierung und Risikoanalyse ist ein bedeutender Wachstumsfaktor.

- Die strategische Bedeutung der Quantentechnologie für die nationale Sicherheit und Verteidigung führt zu verstärkten Investitionen in Quantensensoren und Quantenkryptographielösungen.

Zurückhaltung/Herausforderung

„ Hohe technische Komplexität und hohe Infrastrukturanforderungen “

- Quantencomputertechnologien erfordern eine hochspezialisierte Infrastruktur, darunter kryogene Kühlsysteme, extrem geräuscharme Umgebungen und ausgeklügelte Fehlerkorrekturmechanismen, was die Bereitstellungskosten und die Komplexität erheblich erhöht.

- Der Bau und die Wartung von Quantenhardware erfordern eine hochspezialisierte Infrastruktur, wie beispielsweise kryogene Kühlsysteme und Geräuschisolierung, was die Bereitstellungskosten und die Komplexität erhöht.

- Das Fehlen standardisierter Quantencomputer-Frameworks und die begrenzte Interoperabilität verschiedener Quantenplattformen behindern die nahtlose Integration in bestehende Systeme.

- Quantenfehlerkorrektur und -stabilität stellen nach wie vor erhebliche technische Hürden dar, die die praktische Anwendung und Skalierbarkeit kurzfristig einschränken.

- Regulatorische Unsicherheiten hinsichtlich des Datenschutzes und der Exportkontrollen für Quantentechnologien bergen zusätzliche Risiken für Investoren und Unternehmen, die in der Region tätig sind.

- Die hohen Anfangsinvestitionen für Quantenhardware und die dazugehörige Infrastruktur stellen für viele Unternehmen und Regierungen, die Quantencomputerlösungen einführen wollen, ein erhebliches Hindernis dar.

Umfang des asiatisch-pazifischen Marktes für Quantencomputing

Der Markt ist segmentiert nach System, Qubits, Angebot, Bereitstellungsmodell, Komponente, Anwendung, Logikgattern und Branchen.

|

Segmentierung |

Untersegmentierung |

|

Nach System |

|

|

Von Qubits |

|

|

Durch das Angebot |

|

|

Nach Bereitstellungsmodell |

|

|

Nach Komponente |

|

|

Durch Bewerbung |

|

|

Durch Logikgatter |

|

|

Von Vertikalen |

|

Umfang des asiatisch-pazifischen Marktes für Quantencomputing

Der Markt ist segmentiert nach System, Qubits, Angebot, Bereitstellungsmodell, Komponente, Anwendung, Logikgattern und Branchen.

- Nach System

Basierend auf dem Systemtyp ist der Markt für Quantencomputing im asiatisch-pazifischen Raum in Einzel-Qubit- und Mehr-Qubit-Systeme unterteilt. Das Segment der Einzel-Qubit-Systeme wird 2025 mit einem Marktanteil von 52,1 % den größten Umsatz erzielen. Dieses Segment wird durch das wachsende Interesse aus der akademischen Forschung und der frühen Phase der kommerziellen Entwicklung angetrieben. Diese Systeme dienen als grundlegende Plattformen für die Forschung und ermöglichen das Testen von Algorithmen und Fehlerkorrekturverfahren, die für die Entwicklung skalierbarer Quantencomputer im asiatisch-pazifischen Raum entscheidend sind.

Für das Segment der Mehrqubit-Systeme wird von 2025 bis 2032 ein besonders schnelles Wachstum von 20,1 % erwartet. Die Nachfrage nach solchen Systemen steigt, da regionale Institutionen zunehmend komplexere Rechenprobleme lösen wollen. Ihre Fähigkeit, größere Datensätze zu verarbeiten und fortgeschrittene Algorithmen auszuführen, macht sie unverzichtbar für Simulationen, Optimierungen und Anwendungen des maschinellen Lernens in der asiatisch-pazifischen Industrie.

- Von Qubits

Der asiatisch-pazifische Markt für Quantencomputing ist nach Qubit-Typ in Ionenfallen-Qubits, Halbleiter-Qubits und supraleitende Qubits unterteilt. Ionenfallen-Qubits erzielten 2025 den größten Marktanteil. Die Technologie der Ionenfallen gewinnt in Asien-Pazifik aufgrund ihrer hohen Genauigkeit und langen Kohärenzzeiten zunehmend an Bedeutung. Staatlich geförderte Forschungsprogramme und internationale Kooperationen begünstigen die Anwendung für sichere Kommunikation, wissenschaftliche Simulationen und verteidigungsrelevante Quantenentwicklungen.

Für das Segment der Halbleiter-Qubits wird von 2025 bis 2032 das schnellste jährliche Wachstum erwartet. Halbleiter-Qubits profitieren von ihrer Kompatibilität mit bestehenden Fertigungstechnologien. Länder im asiatisch-pazifischen Raum, die in die Chipfertigung und Nanotechnologie investieren, betrachten diese Architektur als skalierbar, kostengünstig und für kommerzielle Anwendungen geeignet, was sie für die zukünftige regionale Quantenentwicklung attraktiv macht.

- Durch das Angebot

Basierend auf dem Angebot ist der Markt für Quantencomputing im asiatisch-pazifischen Raum in Systeme und Dienstleistungen unterteilt. Systeme werden 2025 den größten Marktanteil im Bereich Quantencomputing halten. Quantensysteme sind im gesamten asiatisch-pazifischen Raum gefragt, da Länder bestrebt sind, eine autarke Quanteninfrastruktur aufzubauen. Investitionen konzentrieren sich auf den Bau von Quantencomputern und -prozessoren für nationale Forschungseinrichtungen, Universitäten und Pilotprojekte in Unternehmen, um regionale Herausforderungen in den Bereichen Logistik, Energie und Verteidigung zu bewältigen.

Der Dienstleistungssektor wird voraussichtlich von 2025 bis 2032 das schnellste jährliche Wachstum verzeichnen. Dieses Wachstum wird durch die Nachfrage nach Beratung, Schulung und Systemintegrationsunterstützung angetrieben. Unternehmen benötigen Expertise für die Implementierung von Quantenlösungen, was Dienstleister dazu veranlasst, Workshops, Simulationen und den verwalteten Zugriff auf Hardware über Cloud-Plattformen im asiatisch-pazifischen Raum anzubieten.

- Nach Bereitstellungsmodell

Basierend auf dem Bereitstellungsmodell ist der Markt für Quantencomputing im asiatisch-pazifischen Raum in On-Premises- und Cloud-Lösungen unterteilt. On-Premises-Lösungen werden 2025 den größten Marktanteil erzielen. Die Bereitstellung von On-Premises-Lösungen wird durch den Bedarf an Datenkontrolle, Sicherheit und Compliance, insbesondere in Sektoren wie Verteidigung und Finanzen, vorangetrieben. Regierungen im asiatisch-pazifischen Raum bevorzugen lokalisierte Infrastrukturen, um die Souveränität über sensible Quantencomputing-Operationen und Forschungsdaten zu gewährleisten.

Dem Cloud-Segment wird von 2025 bis 2032 das schnellste jährliche Wachstum prognostiziert. Cloudbasiertes Quantencomputing beschleunigt die Akzeptanz durch flexiblen und niedrigschwelligen Zugang. Startups, Forschungseinrichtungen und KMU im asiatisch-pazifischen Raum nutzen Cloud-Plattformen, um mit Quantenalgorithmen zu experimentieren, ohne hohe Infrastrukturinvestitionen tätigen zu müssen. Dies fördert Innovationen und die Erprobung praktischer Anwendungsfälle.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für Quantencomputing im asiatisch-pazifischen Raum in Kryptographie, Simulation, Parallelverarbeitung, maschinelles Lernen, Algorithmen und Sonstiges unterteilt. Die Kryptographie erzielte 2025 den größten Marktanteil. Zunehmende Cyberbedrohungen treiben das Interesse an quantensicherer Kryptographie im asiatisch-pazifischen Raum an. Regierungen und Finanzinstitute suchen nach Verschlüsselungsmethoden, die gegen Quantenangriffe resistent sind, wodurch die Quantenkryptographie im digitalen Zeitalter zu einer strategischen Priorität für nationale Sicherheit und Datenschutz wird.

Der Simulationssektor wird voraussichtlich von 2025 bis 2032 das schnellste jährliche Wachstum verzeichnen. Quantensimulationen sind unerlässlich, um regionale Herausforderungen in den Bereichen Energie, Pharmazie und Materialwissenschaften zu bewältigen. Institutionen im asiatisch-pazifischen Raum setzen Quantensysteme ein, um molekulare Wechselwirkungen und physikalische Systeme zu simulieren und so Durchbrüche in den Bereichen Nachhaltigkeit, Arzneimittelentwicklung und industrielle Innovation zu ermöglichen.

- Durch Logikgatter

Der asiatisch-pazifische Markt für Quantencomputing ist anhand von Logikgattern in Toffoli-Gatter, Hadamard-Gatter, Pauli-Logikgatter und weitere Segmente unterteilt. Die Anwendungsbereiche umfassen Luft- und Raumfahrt, Pharmazeutika, Kunststoffe und Polymere, Metallverarbeitung, Lebensmittel und Getränke, Kosmetik und weitere. Das Segment der Toffoli-Gatter erzielte 2024 den größten Marktanteil und wird voraussichtlich von 2025 bis 2032 das schnellste jährliche Wachstum verzeichnen. Toffoli-Gatter, die für die Quantenfehlerkorrektur und reversible Logik unerlässlich sind, rücken in der asiatisch-pazifischen Region zunehmend in den Fokus der Forschung. Ihre Rolle in komplexen Quantenschaltungen unterstützt die Algorithmenentwicklung und fördert das akademische und experimentelle Interesse an der Entwicklung zuverlässigerer Quantensysteme.

- Nach Vertikalen

Basierend auf den Branchensegmenten ist der Markt für Quantencomputing im asiatisch-pazifischen Raum in Banken und Finanzen, Gesundheitswesen und Pharma, Verteidigung, Automobilindustrie, Chemie, Energieversorgung und Sonstige unterteilt. Das Segment Banken und Finanzen erzielte 2024 den größten Marktanteil und wird voraussichtlich von 2025 bis 2032 das schnellste jährliche Wachstum verzeichnen. Der Finanzsektor im asiatisch-pazifischen Raum erforscht Quantencomputing für Risikomodellierung, Betrugserkennung und Portfoliooptimierung. Mit dem Wachstum des Fintech-Sektors streben Banken nach Wettbewerbsvorteilen durch schnellere Datenverarbeitung und sichere Transaktionen, die durch Quantentechnologien und Verschlüsselung ermöglicht werden.

Einblick in den chinesischen Markt für Quantencomputer

Der chinesische Markt für Quantencomputing im asiatisch-pazifischen Raum erzielte 2025 mit 44,01 % den größten Umsatzanteil innerhalb Chinas. China treibt die Einführung von Quantencomputing durch die Vision 2030 voran und legt dabei Wert auf Technologiediversifizierung und Innovation. Strategische Partnerschaften, wie beispielsweise mit Pasqal für den ersten Quantencomputer des Landes, unterstützen die nationalen Ambitionen in den Bereichen Energie, Logistik und KI. Staatliche Fördergelder, Forschungskooperationen und ein wachsendes Technologie-Ökosystem positionieren das Königreich als regionales Zentrum für Quantentechnologie.

Einblick in den indischen Markt für Quantencomputing

Der indische Markt für Quantencomputing im asiatisch-pazifischen Raum wird voraussichtlich bis 2025 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 24,1 % am schnellsten wachsen. Indien treibt die Entwicklung des Quantencomputings durch starke staatliche Förderung und fortschrittliche Forschungszentren wie das Technology Innovation Institute voran. Strategische Investitionen, globale Partnerschaften und Initiativen wie Qubits India unterstreichen das Engagement des Landes für eine führende Rolle in der Quantenwissenschaft. Indien konzentriert sich dabei auf praxisnahe Anwendungen in den Bereichen Finanzen, Cybersicherheit und Smart Cities und steht damit im Einklang mit seiner Strategie für eine digitale Wirtschaft.

Marktanteil des Quantencomputings im asiatisch-pazifischen Raum

Die Quantencomputerbranche im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Honeywell International, Inc.

- Accenture

- Fujitsu

- Rigetti & Co, Inc.

- 1QB Information Technologies, Inc.

- IonQ, Atom Computing, Inc.

- Quantitative ID

- QuintessenceLabs

- Toshiba Research Europe Ltd.

- Microsoft

- Das Xanadu

- Magiq Technologies, Inc.

- NEC Corporation

- Anyon System, Inc.

- CAMBRIDGE QUANTUM COMPUTING LTD

- QCWare

- Intel Corporation

Neueste Entwicklungen auf dem asiatisch-pazifischen Markt für Quantencomputing

- Im Dezember 2023 stellte IBM das Quantum System Two vor, einen modularen Quantencomputer im industriellen Maßstab. Dieses System, ausgestattet mit drei Heron-Prozessoren, zielt darauf ab, die Quantenleistung für wissenschaftliche und industrielle Anwendungen zu verbessern und stellt einen bedeutenden Fortschritt in der Quantencomputer-Infrastruktur dar.

- Im Oktober 2023 eröffnete Alice & Bob, ein französisches Start-up-Unternehmen im Bereich Quantencomputing, ein neues Büro in Boston. Ziel dieser Expansion ist es, ihre „Katzen-Qubits“-Technologie auf dem chinesischen Markt einzuführen und dabei Bostons florierendes Quanten-Ökosystem sowie die dort ansässige Venture-Capital-Szene im Bereich Deep-Tech zu nutzen.

- Das in Maryland ansässige Unternehmen IonQ entwickelt auch 2023 weiterhin universelle Quantencomputer mit gefangenen Ionen. Ihre Fortschritte bei der Optimierung und Ausführung von Quantenschaltungen tragen zum Wachstum der Quantencomputerkapazitäten im asiatisch-pazifischen Raum bei und unterstützen verschiedene wissenschaftliche und industrielle Anwendungen.

- Im November 2022 stellte QuEra Computing seine 256-Qubit-Maschine Aquila über Amazons Braket-Cloud-Service der Öffentlichkeit zur Verfügung. Diese Veröffentlichung ermöglicht einen breiteren Zugang zu Quantencomputerressourcen und fördert Innovation und Forschung auf diesem Gebiet.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN MARKT FÜR QUANTENCOMPUTING IM ASIATISCH-PAZIFISCHEN RAUM

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Ankunft auf dem asiatisch-pazifischen Markt für Quantencomputing

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.6 Multivariate Modellierung

2.2.7 Analyse von oben nach unten

2.2.8 MESSSTANDARDS

2.2.9 Analyse des Marktanteils der Anbieter

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 ASIEN-PAZIFISCHER MARKT FÜR QUANTENCOMPUTING: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 Porters Fünf-Kräfte-Modell

5.2 RECHTLICHE STANDARDS

5.3 TECHNOLOGISCHE TRENDS

5.4 Patentanalyse

5.5 Fallstudie

5.6 Wertkettenanalyse

5.7 Vergleichsanalyse der Unternehmen

5.8 VORTEILE DES QUANTENCOMPUTINGS

6. Markt für Quantencomputing im asiatisch-pazifischen Raum, nach Komponenten

6.1 ÜBERSICHT

6.2 Hardware

6.2.1 E/A-Subsystem

6.2.2 QUANTENERARBEITUNGSEINHEITEN (QPU)

6.2.3 Verdünnungskühlschrank

6.3 SOFTWARE

6.4 DIENSTLEISTUNGEN

6.4.1 AUSBILDUNG & WEITERBILDUNG

6.4.2 BERATUNG

6.4.3 Support & Wartung

7. Markt für Quantencomputing im asiatisch-pazifischen Raum, nach Bereitstellungsmodus

7.1 ÜBERSICHT

7.2 VOR ORT

7.3 WOLKE

7.4 HYBRID

8. Markt für Quantencomputing im asiatisch-pazifischen Raum, nach Technologie

8.1 ÜBERSICHT

8.2 Quantenpunkte

8.3 Eingeschlossene Ionen

8.3.1 MIT DEM ANSATZ

8.3.1.1. PHOTONISCHE VERBINDUNGEN

8.3.1.2. Fliesenchips

8.3.2 NACH TYP

8.3.2.1. Vakuumsystem

8.3.2.2. Kohärenter elektronischer Controller

8.3.2.3. OPTISCH

8.3.2.4. LASER

8.3.2.5. Funkfrequenz

8.3.2.6. Mikrowellentechnologie

8.4 QUANTENANNEALING

8.5 ANDERE

9. Markt für Quantencomputing im asiatisch-pazifischen Raum, nach Anwendungsbereich

9.1 ÜBERSICHT

9.2 Probenahme

9.3 Maschinelles Lernen/Künstliche Intelligenz

9.4 Optimierung

9.5 Simulation & Datenmodellierung

9.6 ANDERE

10. Markt für Quantencomputing im asiatisch-pazifischen Raum, nach Endnutzer

10.1 ÜBERSICHT

10.2 BFSI

10.2.1 NACH KOMPONENTEN

10.2.1.1. HARDWARE

10.2.1.2. SOFTWARE

10.2.1.3. DIENSTLEISTUNGEN

10.3 REGIERUNG

10.3.1 NACH KOMPONENTEN

10.3.1.1. HARDWARE

10.3.1.2. SOFTWARE

10.3.1.3. DIENSTLEISTUNGEN

10.4 LUFT- UND RAUMFAHRT & VERTEIDIGUNG

10.4.1 NACH KOMPONENTEN

10.4.1.1. HARDWARE

10.4.1.2. SOFTWARE

10.4.1.3. DIENSTLEISTUNGEN

10.5 HERSTELLUNG

10.5.1 NACH KOMPONENTEN

10.5.1.1. HARDWARE

10.5.1.2. SOFTWARE

10.5.1.3. DIENSTLEISTUNGEN

10.6 GESUNDHEITSWESEN

10.6.1 NACH KOMPONENTEN

10.6.1.1. HARDWARE

10.6.1.2. SOFTWARE

10.6.1.3. DIENSTLEISTUNGEN

10.7 IT & TELEKOMMUNIKATION

10.7.1 NACH KOMPONENTEN

10.7.1.1. HARDWARE

10.7.1.2. SOFTWARE

10.7.1.3. DIENSTLEISTUNGEN

10.8 Energie und Versorgung

10.8.1 NACH KOMPONENTEN

10.8.1.1. HARDWARE

10.8.1.2. SOFTWARE

10.8.1.3. DIENSTLEISTUNGEN

10.9 TRANSPORT

10.9.1 NACH KOMPONENTEN

10.9.1.1. HARDWARE

10.9.1.2. SOFTWARE

10.9.1.3. DIENSTLEISTUNGEN

10.1 Rechenzentrum

10.10.1 NACH KOMPONENTEN

10.10.1.1. Hardware

10.10.1.2. SOFTWARE

10.10.1.3. DIENSTLEISTUNGEN

10.11 ÖL & GAS

10.11.1 NACH KOMPONENTEN

10.11.1.1. Hardware

10.11.1.2. SOFTWARE

10.11.1.3. DIENSTLEISTUNGEN

10.12 CHEMIKALIEN

10.12.1 NACH KOMPONENTEN

10.12.1.1. Hardware

10.12.1.2. SOFTWARE

10.12.1.3. DIENSTLEISTUNGEN

10.13 ANDERE

11. Markt für Quantencomputing im asiatisch-pazifischen Raum, nach geografischen Regionen

MARKT FÜR QUANTENCOMPUTING IM ASIATISCH-PAZIFISCHEN RAUM (DIE OBEN GENANNTE SEGMENTIERUNG WIRD IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

11.1 ASIEN-PAZIFIK

11.1.1 JAPAN

11.1.2 CHINA

11.1.3 SÜDKOREA

11.1.4 INDIEN

11.1.5 Australien

11.1.6 NEUSEELAND

11.1.7 SINGAPUR

11.1.8 THAILAND

11.1.9 MALAYSIA

11.1.10 INDONESIEN

11.1.11 PHILIPPINEN

11.1.12 Taiwan

11.1.13 VIETNAM

11.1.14 ÜBRIGER ASIEN-PAZIFIK-RAUM

11.2 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

12. Markt für Quantencomputing im asiatisch-pazifischen Raum, Unternehmenslandschaft

12.1 AKTIENANALYSE: ASIEN-PAZIFIK

12.2 Fusionen und Übernahmen

12.3 PRODUKTENTWICKLUNG UND -ZULASSUNG

12.4 ERWEITERUNGEN

12.5 RECHTLICHE ÄNDERUNGEN

12.6 Partnerschaften und andere strategische Entwicklungen

13. ASIEN-PAZIFISCHER MARKT FÜR QUANTENCOMPUTING, SWOT- & DBMR-ANALYSE

14. ASIEN-PAZIFISCHER MARKT FÜR QUANTENCOMPUTING, UNTERNEHMENSPROFIL

14.1 IBM

14.1.1 Unternehmensübersicht

14.1.2 Umsatzanalyse

14.1.3 GEOGRAFISCHE PRÄSENZ

14.1.4 PRODUKTPORTFOLIO

14.1.5 Jüngste Entwicklungen

14.2 MICROSOFT

14.2.1 Unternehmensübersicht

14.2.2 Umsatzanalyse

14.2.3 GEOGRAFISCHE PRÄSENZ

14.2.4 PRODUKTPORTFOLIO

14.2.5 Jüngste Entwicklungen

14.3 D-WAVE QUANTUM INC.

14.3.1 Unternehmensübersicht

14.3.2 Umsatzanalyse

14.3.3 GEOGRAFISCHE PRÄSENZ

14.3.4 PRODUKTPORTFOLIO

14.3.5 Jüngste Entwicklungen

14.4 AMAZON WEB SERVICES, INC.

14.4.1 Unternehmensübersicht

14.4.2 Umsatzanalyse

14.4.3 GEOGRAFISCHE PRÄSENZ

14.4.4 PRODUKTPORTFOLIO

14.4.5 Jüngste Entwicklungen

14.5 Intel Corporation

14.5.1 Unternehmensübersicht

14.5.2 Umsatzanalyse

14.5.3 GEOGRAFISCHE PRÄSENZ

14.5.4 PRODUKTPORTFOLIO

14.5.5 NEUESTE ENTWICKLUNGEN

14.6 QC WARE

14.6.1 Unternehmensübersicht

14.6.2 Umsatzanalyse

14.6.3 GEOGRAFISCHE PRÄSENZ

14.6.4 PRODUKTPORTFOLIO

14.6.5 Jüngste Entwicklungen

14.7 HONEYWELL INTERNATIONAL INC.

14.7.1 Unternehmensübersicht

14.7.2 Umsatzanalyse

14.7.3 GEOGRAFISCHE PRÄSENZ

14.7.4 PRODUKTPORTFOLIO

14.7.5 Aktuelle Entwicklungen

14.8 HUAWEI SERVICES (HONG KONG) CO., LIMITED.

14.8.1 Unternehmensübersicht

14.8.2 Umsatzanalyse

14.8.3 GEOGRAFISCHE PRÄSENZ

14.8.4 PRODUKTPORTFOLIO

14.8.5 Aktuelle Entwicklungen

14.9 ROBERT BOSCH GMBH

14.9.1 Unternehmensübersicht

14.9.2 Umsatzanalyse

14.9.3 GEOGRAFISCHE PRÄSENZ

14.9.4 PRODUKTPORTFOLIO

14.9.5 NEUESTE ENTWICKLUNGEN

14.1 NEC CORPORATION

14.10.1 Unternehmensübersicht

14.10.2 Umsatzanalyse

14.10.3 GEOGRAFISCHE PRÄSENZ

14.10.4 PRODUKTPORTFOLIO

14.10.5 Jüngste Entwicklungen

14.11 HEWLETT PACKARD ENTERPRISE DEVELOPMENT LP

14.11.1 Unternehmensübersicht

14.11.2 Umsatzanalyse

14.11.3 GEOGRAFISCHE PRÄSENZ

14.11.4 PRODUKTPORTFOLIO

14.11.5 Jüngste Entwicklungen

14.12 HITACHI, LTD.

14.12.1 Unternehmensübersicht

14.12.2 Umsatzanalyse

14.12.3 GEOGRAFISCHE PRÄSENZ

14.12.4 PRODUKTPORTFOLIO

14.12.5 Jüngste Entwicklungen

14.13 ZAPATA COMPUTING

14.13.1 Unternehmensübersicht

14.13.2 Umsatzanalyse

14.13.3 GEOGRAFISCHE PRÄSENZ

14.13.4 PRODUKTPORTFOLIO

14.13.5 Jüngste Entwicklungen

14.14 ACCENTURE

14.14.1 Unternehmensübersicht

14.14.2 Umsatzanalyse

14.14.3 GEOGRAFISCHE PRÄSENZ

14.14.4 PRODUKTPORTFOLIO

14.14.5 Jüngste Entwicklungen

14.15 FUJITSU

14.15.1 Unternehmensübersicht

14.15.2 Umsatzanalyse

14.15.3 GEOGRAFISCHE PRÄSENZ

14.15.4 PRODUKTPORTFOLIO

14.15.5 NEUESTE ENTWICKLUNGEN

14.16 QUANTICA COMPUTACAO

14.16.1 Unternehmensübersicht

14.16.2 Umsatzanalyse

14.16.3 GEOGRAFISCHE PRÄSENZ

14.16.4 PRODUKTPORTFOLIO

14.16.5 NEUESTE ENTWICKLUNGEN

14.17 RIGETTI & CO, LLC.

14.17.1 Unternehmensübersicht

14.17.2 Umsatzanalyse

14.17.3 GEOGRAFISCHE PRÄSENZ

14.17.4 PRODUKTPORTFOLIO

14.17.5 NEUESTE ENTWICKLUNGEN

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

15. SCHLUSSFOLGERUNG

16. FRAGEBOGEN

17 VERWANDTE BERICHTE

18 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.