Asia Pacific Recycled Plastic Market

Marktgröße in Milliarden USD

CAGR :

%

USD

16.97 Billion

USD

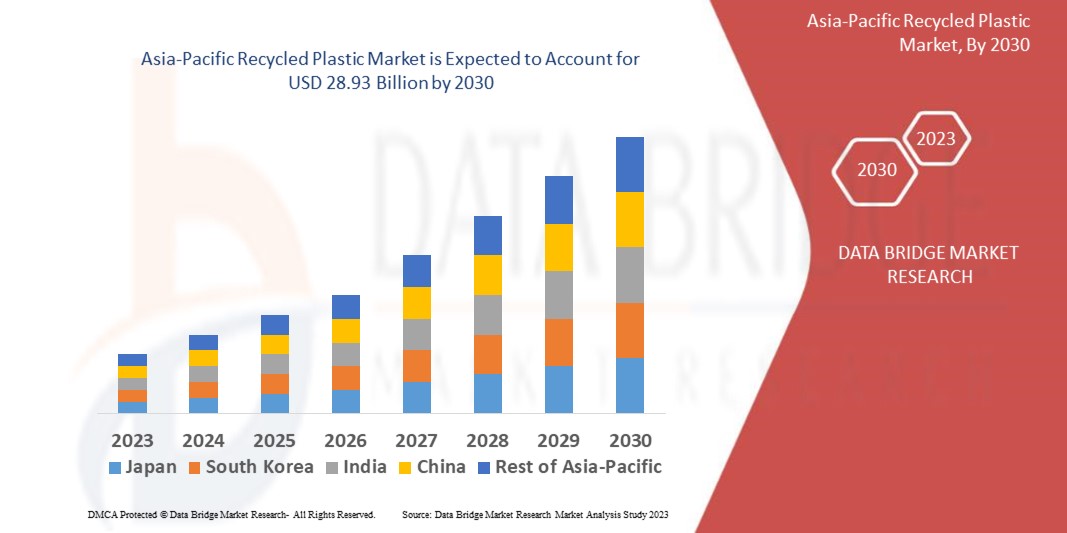

28.93 Billion

2022

2030

USD

16.97 Billion

USD

28.93 Billion

2022

2030

| 2023 –2030 | |

| USD 16.97 Billion | |

| USD 28.93 Billion | |

| % | |

|

Markt für recycelten Kunststoff im asiatisch-pazifischen Raum – Branchentrends und Prognose bis 2030, nach Typ (Polyethylenterephthalat, Polyethylen, Polypropylen, Polyvinylchlorid, Polystyrol und andere), Quelle (Flaschen, Beutel, Folien, Fasern, Schäume und andere), Branche (Verpackung, Bauwesen, Textil, Automobil, Elektrik und Elektronik, Haushaltswaren, Landwirtschaft, Gesundheitswesen und andere) – Branchentrends und Prognose bis 2030.

Marktanalyse und Größe für recycelten Kunststoff im asiatisch-pazifischen Raum

Kunststoffrecycling bezeichnet die Wiederaufbereitung von Kunststoffabfällen zu nützlichen Produkten. Da Kunststoff nicht biologisch abbaubar ist, wird er recycelt, um die negativen Auswirkungen der Entsorgung von Kunststoffprodukten im Boden zu mildern.

Data Bridge Market Research analysiert, dass der Markt für Schutzfolien im asiatisch-pazifischen Raum, der im Jahr 2022 16,97 Milliarden US-Dollar betrug, bis 2030 auf 28,93 Milliarden US-Dollar ansteigen wird und im Prognosezeitraum 2023 bis 2030 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,9 % verzeichnen wird. Wachsende Umweltbedenken sind einer der treibenden Faktoren für den Markt für Luxuslederwaren in Afrika. Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen von Lieferkette und Nachfrage.

Umfang und Segmentierung des Marktes für recycelten Kunststoff im asiatisch-pazifischen Raum

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2023 bis 2030 |

|

Basisjahr |

2022 |

|

Historische Jahre |

2021 (Anpassbar auf 2015–2020) |

|

Quantitative Einheiten |

Umsatz in Milliarden USD, Mengen in Tonnen, Preise in USD |

|

Abgedeckte Segmente |

Typ ( Polyethylenterephthalat , Polyethylen , Polypropylen , Polyvinylchlorid , Polystyrol und andere), Quelle (Flaschen, Beutel, Folien, Fasern, Schäume und andere), Industrie (Verpackung, Bauwesen, Textil , Automobil, Elektrik und Elektronik, Haushaltswaren, Landwirtschaft, Gesundheitswesen und andere) |

|

Abgedeckte Länder |

China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Rest des asiatisch-pazifischen Raums (APAC) im asiatisch-pazifischen Raum (APAC) |

|

Abgedeckte Marktteilnehmer |

Indorama Ventures Public Company Limited (Thailand), LOTTE Chemical Corporation (Südkorea), China Resources (Holdings) Co., Ltd (China), China Petrochemical Corporation (China), Formosa Plastics Corporation (Taiwan), Mitsui Chemicals, Inc. (Japan), Reliance Industries Limited (Indien), Hanwha Chemical Corporation (Südkorea), SCG Chemicals Co., Ltd. (Thailand), LG Chem (Südkorea) |

|

Marktchancen |

|

Marktdefinition

Kunststoffrecycling bezeichnet die Verarbeitung von Kunststoffabfällen zu anderen Produkten. Recycling kann die Abhängigkeit von Deponien verringern, Ressourcen schonen und die Umwelt vor Plastikverschmutzung und Treibhausgasemissionen schützen. Die Recyclingquoten liegen unter denen anderer wiederverwertbarer Materialien wie Aluminium, Glas und Papier.

Marktdynamik für recycelten Kunststoff im asiatisch-pazifischen Raum

Treiber

- Wachsende Umweltbedenken

Das wachsende Bewusstsein für ökologische Nachhaltigkeit und die Notwendigkeit, Plastikmüll zu reduzieren, sind eine wichtige Triebkraft für den Markt für recycelten Kunststoff im asiatisch-pazifischen Raum. Um die Umweltauswirkungen von Plastikmüll zu reduzieren, erlassen Regierungen und Organisationen strenge Vorschriften und fördern Recyclinginitiativen.

- Nachfrage aus der Endverbrauchsindustrie

Der Markt für recycelten Kunststoff im asiatisch-pazifischen Raum wächst aufgrund der steigenden Nachfrage nach recyceltem Kunststoff in verschiedenen Endverbrauchsbranchen wie der Verpackungs-, Automobil-, Bau- und Konsumgüterindustrie. Verbraucherpräferenzen und Nachhaltigkeitsziele von Unternehmen veranlassen Unternehmen dazu, recycelten Kunststoff als nachhaltige Alternative zu Neukunststoffen zu verwenden.

Gelegenheiten

- Wachsendes Verbraucherbewusstsein und steigende Nachfrage

Das wachsende Bewusstsein der Verbraucher für die Umweltauswirkungen von Kunststoffabfällen und die Vorteile von Recyclingkunststoffen bietet Marktwachstumschancen. Verbraucher suchen aktiv nach umweltfreundlichen und nachhaltigen Produkten, auch aus Recyclingkunststoffen. Unternehmen, die Produkte aus Recyclingkunststoffen anbieten und deren Umweltvorteile effektiv kommunizieren, können diese wachsende Verbrauchernachfrage nutzen und sich einen Wettbewerbsvorteil verschaffen.

- Technologischer Fortschritt und Innovation

Kontinuierliche technologische Fortschritte in Recyclingprozessen, wie beispielsweise fortschrittliche Sortier- und Reinigungstechniken, haben das Potenzial, die Qualität und den Wert von recycelten Kunststoffen zu verbessern. Chemisches Recycling und die Entwicklung neuer Materialien aus recycelten Kunststoffen können beispielsweise neue Möglichkeiten und Anwendungen für recycelte Kunststoffe in verschiedenen Branchen eröffnen. Diese technologischen Fortschritte tragen zum Gesamtwachstum und Marktpotenzial der Recyclingkunststoffindustrie im asiatisch-pazifischen Raum bei.

Einschränkungen/Herausforderungen

- Qualitäts- und Leistungsbedenken

Recycelte Kunststoffe können im Vergleich zu Neukunststoffen hinsichtlich Qualität und Leistung mit Herausforderungen verbunden sein. Verunreinigungen, inkonsistente Materialeigenschaften und eingeschränkte Kompatibilität mit bestimmten Anwendungen können die Verwendung von recyceltem Kunststoff in einigen Branchen behindern. Qualitätskontrollmaßnahmen und technologische Fortschritte sind erforderlich, um diese Probleme zu lösen und die Akzeptanz von recyceltem Kunststoff zu verbessern.

- Kostenwettbewerbsfähigkeit

Die Kostenwettbewerbsfähigkeit von recyceltem Kunststoff gegenüber Neukunststoff stellt eine Herausforderung für das Marktwachstum dar. Die Kosten für recycelten Kunststoff werden von Faktoren wie Rohstoffverfügbarkeit und -preis, Verarbeitungstechnologien und Skaleneffekten beeinflusst. Kostenparität oder Kostenvorteile gegenüber Neukunststoffen sind entscheidend, um die Verbreitung von recyceltem Kunststoff in verschiedenen Branchen voranzutreiben.

Jüngste Entwicklungen

- Am 4. Mai 2023 hat LOTTE Chemical seine Initiative „Project LOOP“ erweitert, um ordnungsgemäßes Recycling und die Kultur des Ressourcenkreislaufs zu fördern. Im Rahmen einer Absichtserklärung mit LOTTE Aluminum, Michuhol-gu, der Inha University, der Incheon Federation for Environmental Movement und AO2 wird das Unternehmen beim Aufbau eines Recyclingsystems und der Erweiterung von Sammelstellen für Kunststoffabfälle in Incheon zusammenarbeiten. Ziel ist es, ordnungsgemäßes Recycling zu fördern und zur Kreislaufwirtschaft beizutragen.

- Am 18. Februar 2022 erwarb Indorama Ventures, der weltweit größte Hersteller von recyceltem PET für Getränkeflaschen, einen Anteil von 85 Prozent an UCY Polymers CZ, einem in der Tschechischen Republik ansässigen PET-Kunststoffrecycler. Diese Investition ermöglicht bis 2025 das Recycling von zusätzlich 1,12 Milliarden gebrauchten PET-Flaschen pro Jahr und trägt so zu den europäischen Zielen für Kunststoffsammlung und -recycling bei. Indorama Ventures beabsichtigt, seine Recyclingkapazität bis 2025 auf 750.000 Tonnen pro Jahr zu erhöhen und so der wachsenden Nachfrage der Region nach recyceltem PET gerecht zu werden.

Marktumfang für recycelten Kunststoff im asiatisch-pazifischen Raum

Der Markt für recycelten Kunststoff im asiatisch-pazifischen Raum ist nach Typ, Herkunft und Branche segmentiert. Das Wachstum dieser Segmente hilft Ihnen, schwache Wachstumssegmente in den Branchen zu analysieren und bietet Ihnen einen wertvollen Marktüberblick und Markteinblicke, die Ihnen helfen, strategische Entscheidungen zur Identifizierung zentraler Marktanwendungen zu treffen.

TYP

- POLYETHYLENTEREPHTHALAT

- POLYETHYLEN

- POLYPROPYLEN

- POLYVINYLCHLORID

- POLYSTYROL

- ANDERE

QUELLE

- FLASCHEN

- TASCHEN

- FILME

- FASERN

- SCHÄUME

- ANDERE

INDUSTRIE

- VERPACKUNG

- BAU UND KONSTRUKTION

- TEXTIL

- AUTOMOBIL

- ELEKTRIK UND ELEKTRONIK

- HAUSHALTSWAREN

- LANDWIRTSCHAFT

- GESUNDHEITSPFLEGE

- ANDERE

Regionale Analyse/Einblicke zum Markt für recycelten Kunststoff im asiatisch-pazifischen Raum

Der Markt für recycelten Kunststoff im asiatisch-pazifischen Raum wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Typ, Preisspanne und Anwendung wie oben angegeben bereitgestellt.

Die im Marktbericht für recycelten Kunststoff im asiatisch-pazifischen Raum abgedeckten Länder sind China, Indien, Japan, Südkorea, Australien, Indonesien, Taiwan, Singapur, Thailand, Malaysia, die Philippinen, Vietnam und der Rest des asiatisch-pazifischen Raums.

Aufgrund seiner großen Bevölkerung, expandierenden Industriezweigen und proaktiven Regierungsinitiativen für die Bewirtschaftung und das Recycling von Kunststoffabfällen dominiert China den Markt für recycelten Kunststoff im asiatisch-pazifischen Raum.

Für Indien wird im Prognosezeitraum von 2022 bis 2030 ein deutliches Wachstum erwartet. Grund dafür sind die steigende Bevölkerungszahl des Landes, die schnelle Urbanisierung und Regierungsinitiativen zur Förderung von Recycling und nachhaltigen Praktiken, die zu seinem hohen Wachstumspotenzial und Markteinfluss in der Region beitragen.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und regulatorischen Veränderungen im Inland, die sich auf die aktuellen und zukünftigen Markttrends auswirken. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends, die Fünf-Kräfte-Analyse nach Porter sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Wachstum der Recyclingkunststoffindustrie im asiatisch-pazifischen Raum und Durchdringung neuer Technologien

Der Markt für recycelten Kunststoff im asiatisch-pazifischen Raum bietet Ihnen außerdem detaillierte Marktanalysen für jedes Land, das in der Schutzfolienindustrie im asiatisch-pazifischen Raum wächst, neue Produktionsanlagen installiert, die Auswirkungen der Technologie anhand von Lebenslinienkurven sowie Änderungen der regulatorischen Rahmenbedingungen für recycelten Kunststoff im asiatisch-pazifischen Raum und deren Auswirkungen auf den Markt für recycelten Kunststoff im asiatisch-pazifischen Raum untersucht. Die Daten sind für den historischen Zeitraum 2015–2020 verfügbar.

Wettbewerbsumfeld und Analyse der Marktanteile von recyceltem Kunststoff im asiatisch-pazifischen Raum

Die Wettbewerbslandschaft des Marktes für recycelten Kunststoff im asiatisch-pazifischen Raum bietet detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf den Fokus der Unternehmen im asiatisch-pazifischen Markt für recycelten Kunststoff.

Zu den wichtigsten Akteuren auf dem Markt für recycelten Kunststoff im asiatisch-pazifischen Raum zählen:

- Indorama Ventures Public Company Limited (Thailand)

- LOTTEChemical Corporation (Südkorea)

- China Resources (Beteiligungen) (China)

- China Petrochemical Corporation (China)

- Formosa Plastics Corporation (Taiwan)

- Mitsui Chemicals, Inc. (Japan)

- Reliance Industries Limited (Indien)

- Hanwha Chemical Corporation (Südkorea)

- SCG Chemicals Co., Ltd. (Thailand)

- LG Chem (Südkorea)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN MARKT FÜR RECYCELTEN KUNSTSTOFF IM ASIEN-PAZIFIK

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER MARKTGRÖSSE FÜR RECYCELTEN KUNSTSTOFF IM ASIEN-PAZIFIK

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 TECHNOLOGIE-LEBENSLINIENKURVE

2.5 MARKTFÜHRER

2.6 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.7 UNTERNEHMENSMARKTANTEILSANALYSE

2.8 MULTIVARIATE MODELLIERUNG

2.9 ANALYSE VON OBEN NACH UNTEN

2.1 MESSSTANDARDS

2.11 ANALYSE DES LIEFERANTENANTEILS

2.12 DATEN IMPORTIEREN

2.13 DATENEXPORT

2.14 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.15 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.16 Markt für recycelten Kunststoff im asiatisch-pazifischen Raum: Forschungsüberblick

2.17 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PRODUKTIONS- UND VERBRAUCHSANALYSE

5.2 IMPORT-EXPORT-SZENARIO

5.3 PREISTRENDANALYSE

5.4 ABDECKUNG DER ROHSTOFFPRODUKTION

5.5 TECHNOLOGISCHER FORTSCHRITT DURCH HERSTELLER

5.6 LISTE DER WICHTIGSTEN KÄUFER

5.7 PORTERS FÜNF KRÄFTE

5.8 Kriterien für die Lieferantenauswahl

5.9 PESTEL-ANALYSE

5.1 Regulierungsumfang

6 LIEFERKETTENANALYSE

6.1 ÜBERBLICK

6.2 Logistikkostenszenario

6.3 Bedeutung der Logistikdienstleister

7 KLIMAWANDEL-SZENARIO

7.1 UMWELTBEDENKEN

7.2 Reaktion der Industrie

7.3 DIE ROLLE DER REGIERUNG

7.4 ANALYSTENEMPFEHLUNGEN

8. Markt für recycelten Kunststoff im asiatisch-pazifischen Raum, nach Quelle, 2022–2031 (in Mio. USD)

8.1 ÜBERSICHT

8.2 Flaschen

8.2.1 NACH KAPAZITÄT

8.2.1.1. WENIGER ALS 100 ML

8.2.1.2. 100-500 ML

8.2.1.3. 500-1000 ML

8.2.1.4. 1000-1500 ML

8.2.1.5. 1500-2000 ML

8.2.1.6. MEHR ALS 2000 ML

8.3 FILME

8.4 FASERN

8.5 SCHÄUME

8.6 SONSTIGES

9. Markt für recycelten Kunststoff im asiatisch-pazifischen Raum, nach Polymertyp, 2022–2031 (in Mio. USD)

9.1 ÜBERSICHT

9.2 POLYETHYLENTEREPHTHALAT (PET)

9.2.1 NACH TYP

9.2.1.1. FLOCKEN

9.2.1.2. CHIPS

9.2.2 NACH STUFE

9.2.2.1. POST-CONSUMER-HARZ

9.2.2.2. POST-COMMERCIAL HARZ

9.2.2.3. POSTINDUSTRIELLE RESIDENZ

9.2.3 NACH FARBE

9.2.3.1. LÖSCHEN

9.2.3.2. FARBIG

9.3 Polyethylen hoher Dichte (HDPE)

9.4 Polyethylen niedriger Dichte (LDPE)

9.5 POLYPROPYLEN (PP)

9.5.1 NATÜRLICH

9.5.2 WEISS/FÄRBBAR

9.5.3 GRAU

9.5.4 SCHWARZ

9.5.5 SONSTIGES

9.6 POLYVINYLCHLORID (PVC)

9.7 POLYURETHAN (PUR)

9.8 POLYSTYROL (PS)

9.9 SONSTIGES

10. Markt für recycelten Kunststoff im asiatisch-pazifischen Raum, nach Kunststoffrecyclingmethode, 2022–2031 (in Millionen USD)

10.1 ÜBERSICHT

10.2 THERMISCHE ZERSETZUNG

10.3 Wärmekompression

10.4 VERTEILTES RECYCLING

10.5 PYROLYSE

10.6 SONSTIGES

11. Markt für recycelten Kunststoff im asiatisch-pazifischen Raum, nach Branchen, 2022–2031 (in Millionen US-Dollar)

11.1 ÜBERBLICK

11.2 VERPACKUNG

11.2.1 VERPACKUNG NACH ENDVERWENDUNG

11.2.1.1. Flaschen

11.2.1.2. BEHÄLTER

11.2.1.3. Beutel und Folien

11.2.1.4. Umreifung

11.2.1.5. SONSTIGES

11.2.2 VERPACKUNG NACH POLYMERTYP

11.2.2.1. Polyethylenterephthalat (PET)

11.2.2.2. Polyethylen hoher Dichte (HDPE)

11.2.2.3. Polyethylen niedriger Dichte (LDPE)

11.2.2.4. POLYPROPYLEN (PP)

11.2.2.5. POLYVINYLCHLORID (PVC)

11.2.2.6. POLYURETHAN (PUR)

11.2.2.7. POLYSTYROL (PS)

11.2.2.8. SONSTIGES

11.3 BAU & KONSTRUKTION

11.3.1 BAUWESEN UND KONSTRUKTION, NACH ENDVERWENDUNG

11.3.1.1. TEPPICHE UND VORLÄUFER

11.3.1.2. HOLZ

11.3.1.3. ROHR

11.3.1.4. MÖBEL

11.3.1.5. SONSTIGES

11.3.2 BAUWESEN UND KONSTRUKTION, NACH POLYMERTYP

11.3.2.1. Polyethylenterephthalat (PET)

11.3.2.2. Polyethylen hoher Dichte (HDPE)

11.3.2.3. Polyethylen niedriger Dichte (LDPE)

11.3.2.4. POLYPROPYLEN (PP)

11.3.2.5. POLYVINYLCHLORID (PVC)

11.3.2.6. POLYURETHAN (PUR)

11.3.2.7. POLYSTYROL (PS)

11.3.2.8. SONSTIGES

11.4 AUTOMOBIL

11.4.1 AUTOMOBILINDUSTRIE, NACH ENDVERWENDUNG

11.4.1.1. BATTERIEN

11.4.1.2. SONSTIGES

11.4.2 AUTOMOBILINDUSTRIE, NACH POLYMERTYP

11.4.2.1. Polyethylenterephthalat (PET)

11.4.2.2. Polyethylen hoher Dichte (HDPE)

11.4.2.3. Polyethylen niedriger Dichte (LDPE)

11.4.2.4. POLYPROPYLEN (PP)

11.4.2.5. POLYVINYLCHLORID (PVC)

11.4.2.6. POLYURETHAN (PUR)

11.4.2.7. POLYSTYROL (PS)

11.4.2.8. SONSTIGES

11.5 MÖBEL

11.5.1 MÖBEL NACH POLYMERTYP

11.5.1.1. Polyethylenterephthalat (PET)

11.5.1.2. Polyethylen hoher Dichte (HDPE)

11.5.1.3. Polyethylen niedriger Dichte (LDPE)

11.5.1.4. POLYPROPYLEN (PP)

11.5.1.5. POLYVINYLCHLORID (PVC)

11.5.1.6. POLYURETHAN (PUR)

11.5.1.7. POLYSTYROL (PS)

11.5.1.8. SONSTIGES

11.6 TEXTILIEN UND BEKLEIDUNG

11.6.1 TEXTILIEN UND KLEIDUNG NACH POLYMERTYP

11.6.1.1. Polyethylenterephthalat (PET)

11.6.1.2. Polyethylen hoher Dichte (HDPE)

11.6.1.3. Polyethylen niedriger Dichte (LDPE)

11.6.1.4. POLYPROPYLEN (PP)

11.6.1.5. POLYVINYLCHLORID (PVC)

11.6.1.6. POLYURETHAN (PUR)

11.6.1.7. POLYSTYROL (PS)

11.6.1.8. SONSTIGES

11.7 ELEKTRIK UND ELEKTRONIK

11.7.1 ELEKTRIK UND ELEKTRONIK, NACH POLYMERTYP

11.7.1.1. Polyethylenterephthalat (PET)

11.7.1.2. Polyethylen hoher Dichte (HDPE)

11.7.1.3. Polyethylen niedriger Dichte (LDPE)

11.7.1.4. POLYPROPYLEN (PP)

11.7.1.5. POLYVINYLCHLORID (PVC)

11.7.1.6. POLYURETHAN (PUR)

11.7.1.7. POLYSTYROL (PS)

11.7.1.8. SONSTIGES

11.8 LUFT- UND RAUMFAHRT UND VERTEIDIGUNG

11.8.1 LUFT- UND RAUMFAHRT UND VERTEIDIGUNG, NACH POLYMERTYP

11.8.1.1. Polyethylenterephthalat (PET)

11.8.1.2. Polyethylen hoher Dichte (HDPE)

11.8.1.3. Polyethylen niedriger Dichte (LDPE)

11.8.1.4. POLYPROPYLEN (PP)

11.8.1.5. POLYVINYLCHLORID (PVC)

11.8.1.6. POLYURETHAN (PUR)

11.8.1.7. POLYSTYROL (PS)

11.8.1.8. SONSTIGES

11.9 SONSTIGES

12. Markt für recycelten Kunststoff im asiatisch-pazifischen Raum, nach geografischer Lage, 2022–2031 (Millionen USD)

Markt für recycelten Kunststoff im asiatisch-pazifischen Raum (die gesamte oben angegebene Segmentierung wird in diesem Kapitel nach Ländern dargestellt)

12.1 ASIEN-PAZIFIK

12.1.1 JAPAN

12.1.2 CHINA

12.1.3 SÜDKOREA

12.1.4 INDIEN

12.1.5 AUSTRALIEN UND NEUSEELAND

12.1.6 HONGKONG

12.1.7 TAIWAN

12.1.8 SINGAPUR

12.1.9 THAILAND

12.1.10 INDONESIEN

12.1.11 MALAYSIA

12.1.12 PHILIPPINEN

12.1.13 RESTLICHER ASIEN-PAZIFIK-RAUM

13 ASIEN-PAZIFIK-MARKT FÜR RECYCELTEN KUNSTSTOFF, UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

13.2 FUSIONEN UND ÜBERNAHMEN

13.3 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

13.4 ERWEITERUNGEN

13.5 ÄNDERUNGEN DER VORSCHRIFTEN

13.6 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

14 SWOT- UND DATA BRIDGE-MARKTFORSCHUNGSANALYSE

15. Markt für recycelten Kunststoff im asiatisch-pazifischen Raum, Firmenprofile

(HINWEIS: DIE LISTE DER PROFILIERTEN UNTERNEHMEN IST NICHT ERSCHLIESSEND UND ENTSPRICHT DEN ANFORDERUNGEN UNSERER FRÜHEREN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE UND DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.)

15.1 LYONDELLBASELL INDUSTRIES HOLDINGS BV

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 Umsatzanalyse

15.1.3 PRODUKTPORTFOLIO

15.1.4 NEUESTE UPDATES

15.2 VEOLIA

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 PRODUKTPORTFOLIO

15.2.4 NEUESTE UPDATES

15.3 INDORAMA VENTURES PUBLIC COMPANY LIMITED

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 Umsatzanalyse

15.3.3 PRODUKTPORTFOLIO

15.3.4 NEUESTE UPDATES

15.4 DOW

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 Umsatzanalyse

15.4.3 PRODUKTPORTFOLIO

15.4.4 NEUESTE UPDATES

15.5 REPSOL

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 Umsatzanalyse

15.5.3 PRODUKTPORTFOLIO

15.5.4 NEUESTE UPDATES

15.6 BOREALIS AG

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 Umsatzanalyse

15.6.3 PRODUKTPORTFOLIO

15.6.4 NEUESTE UPDATES

15.7 KUNDENSPEZIFISCHE POLYMERE

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 Umsatzanalyse

15.7.3 PRODUKTPORTFOLIO

15.7.4 NEUESTE UPDATES

15.8 FAR EASTERN NEW CENTURY CORPORATION (FENC)

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 Umsatzanalyse

15.8.3 PRODUKTPORTFOLIO

15.8.4 NEUESTE UPDATES

15.9 KK ASIA (HK) LTD.

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 Umsatzanalyse

15.9.3 PRODUKTPORTFOLIO

15.9.4 NEUESTE UPDATES

15.1 MBA POLYMERS INC

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 UMSATZANALYSE

15.10.3 PRODUKTPORTFOLIO

15.10.4 NEUESTE UPDATES

15.11 PLASTIPAK HOLDINGS, INC.

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 Umsatzanalyse

15.11.3 PRODUKTPORTFOLIO

15.11.4 NEUESTE UPDATES

15.12 LOTTE CHEMICAL CORPORATION.

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 Umsatzanalyse

15.12.3 PRODUKTPORTFOLIO

15.12.4 NEUESTE UPDATES

15.13 MITSUI CHEMICALS, INC.

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 Umsatzanalyse

15.13.3 PRODUKTPORTFOLIO

15.13.4 NEUESTE UPDATES

15.14 RELIANCE INDUSTRIES LIMITED

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 Umsatzanalyse

15.14.3 PRODUKTPORTFOLIO

15.14.4 NEUESTE UPDATES

15.15 HANWHA GROUP

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 Umsatzanalyse

15.15.3 PRODUKTPORTFOLIO

15.15.4 NEUESTE UPDATES

15.16 LG CHEM

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 Umsatzanalyse

15.16.3 PRODUKTPORTFOLIO

15.16.4 NEUESTE UPDATES

16 VERWANDTE BERICHTE

17 FRAGEBOGEN

18 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.