Asia Pacific Rotomolding Market

Marktgröße in Milliarden USD

CAGR :

%

USD

692.62 Million

USD

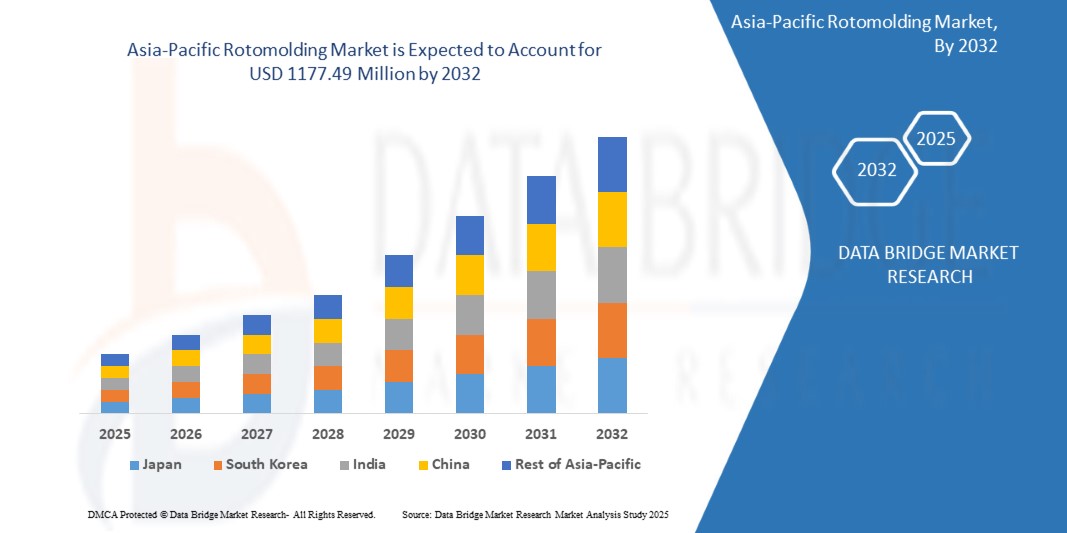

1,177.49 Million

2024

2032

USD

692.62 Million

USD

1,177.49 Million

2024

2032

| 2025 –2032 | |

| USD 692.62 Million | |

| USD 1,177.49 Million | |

| % | |

|

Marktsegmentierung für Rotationsformen im asiatisch-pazifischen Raum nach Material (Polyethylen, Polypropylen, PVC, Polycarbonat, Nylon, Polyurethan, Elastomere und andere), Form (Pulver und Flüssigkeit), Nutzen (Fußbodenheizung und -kühlung, Deckenheizung und -kühlung, Wandheizung und -kühlung und andere), Maschinentyp (Rock-and-Roll-Maschine, Bi-Axial-Maschine, Shuttle-Maschine, Clamshell-Maschine, Vertikalradmaschine, Maschine mit offener Flamme, Karussellmaschine, Schwenkarmmaschine und andere), Anwendung (Nicht-Tank und Tank) – Branchentrends und Prognose bis 2032

Rotationsformung Marktanalyse

Der Rotationsformmarkt im asiatisch-pazifischen Raum erlebt aufgrund der zunehmenden Akzeptanz rotationsgeformter Produkte wie Behälter und Paletten in der Materialhandhabung und Verpackungsanwendung ein starkes Wachstum, da Materialhandhabung und Verpackung zu den fünf miteinander verbundenen logistischen Rollen gehören, die wesentlich zur Logistik beitragen. Zur Materialhandhabung gehören Transport, Lagerung, Kontrolle und Schutz von Materialien, Produkten und verpackten Artikeln während der Herstellung, Verteilung und Entsorgung. Rotationsgeformte Komponenten sind zudem eine bessere Alternative zu herkömmlichen Stahlteilen. Rotationsformen ist aufgrund seines geringeren Gewichts, der verbesserten Korrosionsbeständigkeit und der fugenlosen Herstellung das ideale Verfahren zur Herstellung von Teilen und Komponenten, die zum Sammeln, Lagern oder Transportieren nahezu aller Substanzen eingesetzt werden können. Die positiven Aussichten für den Bausektor hängen mit dem Bau, der Reparatur, Renovierung und Instandhaltung von Infrastrukturen zusammen. Die Bauindustrie trägt zur sozioökonomischen Entwicklung und zum Wirtschaftswachstum des Landes bei.

Rotationsformen Marktgröße

Der Markt für Rotationsformen im asiatisch-pazifischen Raum hatte im Jahr 2024 einen Wert von 692,62 Millionen US-Dollar und soll bis 2032 voraussichtlich 1.177,49 Millionen US-Dollar erreichen, bei einem CAGR von 7,0 % im Prognosezeitraum 2025 bis 2032. Neben Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Marktforschungsteam von Data Bridge kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse.

Rotationsformmarkttrends

Technologische Fortschritte steigern die Effizienz und Vielseitigkeit des Rotationsformverfahrens und ermöglichen die Herstellung komplexer Formen und komplizierter Designs mit verbesserter Präzision. Insbesondere das Polyethylen-Segment wird aufgrund seiner hervorragenden Haltbarkeit und Kosteneffizienz voraussichtlich den Markt dominieren und einen bedeutenden Marktanteil halten. Darüber hinaus legt die Branche zunehmend Wert auf Nachhaltigkeit. Unternehmen setzen zunehmend auf recycelbare und biologisch abbaubare Materialien, um Umweltstandards zu erfüllen.

Besonders einflussreich ist der Automobilsektor, da Hersteller leichte rotationsgeformte Komponenten suchen, um die Kraftstoffeffizienz zu verbessern und das Gesamtgewicht der Fahrzeuge zu reduzieren. Darüber hinaus ist der asiatisch-pazifische Raum weiterhin marktführend, unterstützt durch eine starke Bautätigkeit und Industrialisierung. Insgesamt ist der Rotationsformmarkt für weiteres Wachstum positioniert, geprägt durch technologische Innovationen, Nachhaltigkeitsinitiativen und verstärkte Investitionen in Schlüsselsektoren. Dieser Trend dürfte maßgeblich zum Wachstum der Rotationsformmärkte beitragen, da die Welt zunehmend auf Rotationsformprodukte und -dienstleistungen setzt.

Berichtsumfang und Rotationsformmarktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke im Rotationsformen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

China, Japan, Indien, Südkorea, Indonesien, Thailand, Singapur, Australien, Philippinen, Malaysia, Vietnam, Neuseeland, Rest des asiatisch-pazifischen Raums |

|

Wichtige Marktteilnehmer |

Centro Incorporated (USA), Rototech (Indien), Prisma Colour Limited (Großbritannien), Arkema (Frankreich), LyondellBasell Industries Holdings BV (USA), ROTOPLAST INC. (Kanada), Green Age Industries (Indien), Phychem Technologies Pvt. Ltd. (Indien), KK Nag Pvt. Ltd (Apparatus Solutions) (Indien), Dutchland Plastics (USA), ROTOVIA (Island), Centro Incorporated (USA), Rotomachinery Group (Italien), Naroto (Indien), Loopa (Brasilien), Ferry, Industries, Inc (USA), Granger Industries Inc (USA), Shandong Zhongtian, Rubber & Plastic Technology Co., Ltd. (China), Persisco SPA (Italien), Fixopan (Indien), Orex (Polen), Rotomachines Ltd (Großbritannien) |

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Rotationsformung Marktdefinition

Rotationsformen, auch Rotationsgießen genannt, ist ein Herstellungsverfahren, das speziell für die Produktion hohler Kunststoffteile und -produkte entwickelt wurde. Bei dieser Technik wird eine beheizte Form, meist aus Metall, mit Kunststoffpulver gefüllt. Die Form wird dann um mehrere Achsen gedreht, wodurch der Kunststoff schmilzt und die Innenflächen der Form gleichmäßig bedeckt. Dieses Verfahren ermöglicht die Herstellung komplexer Formen und großer, nahtloser Teile mit unterschiedlichen Wandstärken. Rotationsformen wird besonders wegen seiner Kosteneffizienz bei der Produktion großer Kunststoffkomponenten geschätzt und findet daher breite Anwendung in verschiedenen Anwendungen wie Autoteilen, Wassertanks, Gartenmöbeln und Spielplatzgeräten. Die Branche erlebt derzeit ein Wachstum aufgrund der steigenden Nachfrage in Sektoren wie dem Baugewerbe sowie Fortschritten in der Materialtechnologie, die die Leistung rotationsgeformter Produkte verbessern.

Rotationsformmarktdynamik

Treiber

- Steigende Akzeptanz rotationsgeformter Produkte wie Behälter und Paletten in Materialhandhabungs- und Verpackungsanwendungen

Materialhandhabung und Verpackung gehören zu den fünf miteinander verbundenen logistischen Aufgaben, die einen wesentlichen Beitrag zur Logistik leisten. Transport, Lagerung, Kontrolle und Schutz von Materialien, Produkten und verpackten Artikeln während der Herstellung, Distribution und Entsorgung sind Teil der Materialhandhabung. Verpackungen erfüllen eine wichtige Funktion, indem sie Materialien und Waren für Distribution und Transport umhüllen.

Die im Rotationsgussverfahren hergestellten Produkte bieten kostengünstige, sichere und langlebige Lösungen für Materialhandhabung und Verpackung in verschiedenen Branchen. Dank ihrer nahtlosen und einteiligen Konstruktion verfügen sie über eine hohe Tragfähigkeit. Rotationsgeformte Komponenten sind zudem eine bessere Alternative zu herkömmlichen Stahlteilen. Rotationsformen ist aufgrund seines geringeren Gewichts, der verbesserten Korrosionsbeständigkeit und der fugenlosen Fertigung das ideale Verfahren zur Herstellung von Teilen und Komponenten, die zum Sammeln, Lagern oder Transportieren nahezu aller Substanzen eingesetzt werden können.

Zum Beispiel,

- Laut Globe Newswire verzeichnet der asiatisch-pazifische Markt für rotationsgeformte Behälter im November 2024 ein starkes Wachstum. Neuesten Markterkenntnissen zufolge wird der Umsatz im Jahr 2024 voraussichtlich 4,5 Milliarden US-Dollar erreichen. Unterstützt wird dieser Wachstumstrend durch die anhaltende Expansion von Behältern auf Polyethylenbasis, die 2024 voraussichtlich mehr als 60 % des Marktanteils ausmachen werden. Die strukturelle Vielseitigkeit von Polyethylen spielt eine Schlüsselrolle bei seiner Dominanz und ermöglicht es Herstellern, ein vielfältiges Sortiment an langlebigen, kostengünstigen und recycelbaren Behältern herzustellen. Die Anpassungsfähigkeit des Materials garantiert starke Leistung und dauerhafte Integrität und macht es zur bevorzugten Wahl für Branchen, die nachhaltige, hochwertige Verpackungslösungen suchen. Mit einer stetigen jährlichen Wachstumsrate von 3,4 % wird der Markt bis 2034 voraussichtlich einen Gesamtwert von 6,3 Milliarden US-Dollar erreichen.

Positive Aussichten für den Bausektor

Der Bausektor befasst sich mit dem Bau, der Reparatur, Renovierung und Instandhaltung von Infrastrukturen. Die Bauwirtschaft trägt zur sozioökonomischen Entwicklung und zum Wirtschaftswachstum des Landes bei. Sie schafft Aktivität und Arbeitsplätze in anderen Wirtschaftsbereichen wie Fertigung, Logistik, Handel und Finanzdienstleistungen. Bevölkerungswachstum, zunehmende Urbanisierung, der Wohnungsmarkt und die Entwicklung der Infrastruktur sind die wichtigsten Treiber der Bauwirtschaft.

Die Baubranche hat das Potenzial, eine treibende Kraft bei der Verbreitung rotationsgeformter Produkte zu werden. Rotationsgeformte Produkte finden in Hochbauprojekten vielfältige Anwendung, beispielsweise als Wasserspeicher und Klärgruben. Auch Absperrungen und Leitkegel, die beim Straßen- und Autobahnbau zum Einsatz kommen, werden im Rotationsgussverfahren hergestellt. Derartige Produkte sind langlebig, korrosionsbeständig und wartungsarm, was sie ideal für den Einsatz im Infrastrukturbereich macht. Dank ihres geringen Gewichts sind Absperrungen und Leitkegel zudem einfach zu transportieren, was für den Endverbraucher geringere Treibstoffkosten bedeutet. Im Vergleich zu Produkten aus Materialien wie Metall sind sie zudem leicht zu transportieren und zu verlegen. Der zunehmende Fokus auf die Entwicklung effizienter und langlebiger Infrastruktur trägt zum wachsenden Einsatz rotationsgeformter Produkte im Bausektor bei.

Zum Beispiel,

- Laut einem Artikel von Rotoline vom Februar 2024 gewinnt das Rotationsformverfahren im Hochbau deutlich an Bedeutung und wird dort zur Herstellung einer breiten Palette wichtiger Komponenten eingesetzt. Von Waschbecken und Badewannen bis hin zu Wärmedämmblöcken spielt die Vielseitigkeit des Rotationsformens eine entscheidende Rolle bei der Herstellung von Teilen, die strenge Funktions- und Haltbarkeitsstandards erfüllen. Die Fähigkeit, mit dieser innovativen Technik langlebige, kostengünstige und zuverlässige Bauelemente herzustellen, trägt zu ihrer zunehmenden Verbreitung in der gesamten Branche bei und bietet erhebliche Vorteile hinsichtlich Leistung und langfristigem Wert für Bauprojekte.

Gelegenheiten

- Möglichkeit der Einbindung neuer Druck- und Etikettiertechnologien

Neue Etikettenanforderungen der Kunden und die sich verändernde Marktdynamik werden die Wahl des Etikettendrucks und die Entwicklung neuer Etikettentechnologien beeinflussen. Die Verpackungsindustrie und ihre Kunden arbeiten kontinuierlich daran, das Gewicht von Produktverpackungen zu reduzieren, sei es durch den Einsatz kleinerer, starrer Behälter aus Metall, Glas oder Kunststoff oder durch die Umstellung auf flexible Kunststoffformate.

Die Nutzung neuer Druck- und Etikettiertechnologien im Rotationsguss bietet hervorragende Möglichkeiten für die Integration von Designs, Texten und Logos auf rotationsgeformten Produkten. Technologische Fortschritte wie Direktdruck, Digitaldruck und Etikettiertechnologien ermöglichen die individuelle und personalisierte Markengestaltung rotationsgeformter Produkte. Die Integration von Logos und Markenetiketten auf dem Produkt kann die Markenbekanntheit steigern. Neue Druck- und Etikettierverfahren bieten weitere Möglichkeiten, da sie die Rückverfolgbarkeit verbessern, indem sie Informationen wie Herstellungsdatum, Chargennummer und Verwendungshinweise direkt auf den Produkten anbringen.

Zum Beispiel,

- Am 9. September 2024 beleuchtete ein Blog von MANN SUPPLY die rasanten Fortschritte im Etikettendruck, die durch Innovationen wie intelligente Etiketten mit RFID-Technologie und umweltfreundliche Materialien vorangetrieben werden. Um wettbewerbsfähig zu bleiben, müssen Unternehmen diese Trends für mehr Effizienz und eine stärkere Kundenbindung nutzen. Für den Markt für Rotationsformprodukte im asiatisch-pazifischen Raum bieten diese Innovationen fortschrittliche Etikettierlösungen, die die Rückverfolgbarkeit und Nachhaltigkeit von Produkten verbessern und den sich entwickelnden regulatorischen und marktbezogenen Anforderungen gerecht werden.

Verbesserter Zugang zu biobasierten Polymeren

Bio – Der zunehmende Zugang zu biobasierten Polymeren bietet dem Markt für Rotationsformprodukte im asiatisch-pazifischen Raum große Chancen. Biobasierte Polymere, die aus nachwachsenden Rohstoffen wie Pflanzen, Algen oder Biomasse gewonnen werden, bieten eine umweltfreundliche Alternative zu herkömmlichen erdölbasierten Kunststoffen. Da ökologische Nachhaltigkeit für Industrien weltweit immer wichtiger wird, steigt die Nachfrage nach biobasierten Materialien stetig. Für den Rotationsformmarkt entsprechen diese Materialien dem wachsenden Trend zur Reduzierung des CO2-Fußabdrucks und zur Minimierung der Umweltbelastung .

Der Einsatz biobasierter Polymere kann die Vielseitigkeit und Leistung rotationsgeformter Produkte weiter steigern. Diese Polymere bieten Vorteile wie verbesserte Festigkeit, Flexibilität und Verschleißfestigkeit und eignen sich daher ideal für eine Vielzahl von Anwendungen, von der Automobil- und Bauindustrie bis hin zu Konsumgütern. Da die Lieferkette für biobasierte Polymere zugänglicher und kostengünstiger wird, eröffnen sich Herstellern in der Rotationsformindustrie mehr Möglichkeiten zur Innovation und Herstellung nachhaltiger, hochwertiger Produkte.

Zum Beispiel,

- Laut einem am 13. Januar 2025 veröffentlichten Bericht des Nova-Institute GmbH Renewable Carbon News wird die Kapazität für biobasierte Polymere im asiatisch-pazifischen Raum voraussichtlich stark wachsen, angetrieben durch erhebliche Investitionen in China, Europa und dem Nahen Osten. Unterstützt wird dieser Ausbau durch neue politische Regelungen in Europa, die die Nachfrage nach biologisch abbaubaren Kunststoffen ankurbeln. Der Markt für biobasierte Polymere wird von 2024 bis 2029 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 18 % verzeichnen und damit fossilbasierte Polymere deutlich übertreffen. Mit dem steigenden Kapazitätsanteil biobasierter Polymere wird ihr verstärkter Einsatz in Anwendungen wie Rotationsformprodukten eine entscheidende Rolle für dieses Marktwachstum spielen.

Einschränkungen/Herausforderungen

- Einschränkungen bei der Verarbeitung anderer Materialien, insbesondere Metalle und Keramik

Die Rotationsformtechnologie wird zur Verarbeitung thermoplastischer Polymermaterialien wie Polyethylen und Polypropylen eingesetzt. Die für die Herstellung von Rotationsformprodukten verwendeten Rohstoffe müssen sich leicht von Granulat zu feinem Pulver verarbeiten lassen und eine hohe thermische Stabilität aufweisen. Dies beschränkt die Materialauswahl bei der Herstellung von Rotationsformprodukten auf polybasierte Harze. Die hohe Anforderung an die thermische Stabilität führt zu hohen Rohstoffkosten und den Kosten für das Mahlen des Materials zu Pulver .

Obwohl das Rotationsformen bei der Verarbeitung von kunststoffbasierten Produkten zahlreiche Vorteile bietet, stößt es bei der Verarbeitung anderer Materialien wie Metallen und Keramiken auf Einschränkungen. Diese haben im Vergleich zu Polymeren einen hohen Schmelzpunkt und sind daher nachteilig, da Metalle und Keramiken hohe Temperaturen erfordern. Keramik und Metalle verfügen zudem über eine hohe strukturelle Festigkeit und Tragfähigkeit, die rotationsgeformte Kunststoffe weniger aufweisen. Metalle und Keramiken weisen eine hohe Hitzebeständigkeit und Wärmeleitfähigkeit auf und werden daher in industriellen Anwendungen eingesetzt, in denen Hitze- und Wärmebeständigkeit erforderlich ist. Daher wird erwartet, dass die fehlende Möglichkeit, Materialien wie Metalle und Keramiken mittels Rotationsformtechnologie zu verarbeiten, das Wachstum des Marktes für Rotationsformprodukte im asiatisch-pazifischen Raum begrenzen wird.

Zum Beispiel,

- Laut GVL POLY (Februar 2024) ist Rotationsformen zwar ideal für die Herstellung von hohlen Kunststoffteilen, doch die langen Zykluszeiten, Materialbeschränkungen und die Eignung für die Kleinserienproduktion können Einschränkungen darstellen. Obwohl Fortschritte wie die Smart Molding Technology die Effizienz steigern, ist das Verfahren immer noch langsamer als andere. Darüber hinaus können begrenzte Harzoptionen und größere Toleranzen es für Großserien- oder Präzisionsanwendungen weniger geeignet machen. Unternehmen sollten diese Faktoren bewerten und Experten konsultieren, um festzustellen, ob Rotationsformen die richtige Lösung für ihre Anforderungen ist.

Substitutionsbedrohung durch andere Formmaterialien

Rotationsformen ist ein Herstellungsverfahren zur Herstellung von hohlen Kunststoffprodukten. Rotationsformen bietet verschiedene Vorteile bei der Herstellung langlebiger, kostengünstiger und fugenloser Kunststoffkomponenten. Alternativ dazu gibt es verschiedene Formverfahren wie Spritzgießen und Blasformen. Durch Spritzgießen werden Komponenten aus verschiedenen Materialien wie Polymeren, Keramik und Metallen hergestellt. Das Blasformverfahren wird auch zur Herstellung von Hohlbehältern wie Getränke- und Wasserflaschen eingesetzt. Rotationsformen können jedoch nur Polymermaterialien zu rotationsgeformten Produkten verarbeiten.

Spritzguss ermöglicht im Vergleich zum Rotationsformen die Herstellung einer großen Anzahl von Produkten in kurzer Zeit. Rotationsformen bietet den Vorteil, flexible Materialien herzustellen. Im Vergleich zu anderen Substitutionstechnologien ist es jedoch langsam und für die Großproduktion weniger effektiv.

Zum Beispiel,

- Laut einem Blog von Industrial Custom Products sind sowohl Thermoformen als auch Rotationsformen im Jahr 2022 effektive Methoden für die spezielle Kunststoffformung, wobei jede Methode ihre eigenen Vorteile bietet. Während Rotationsformen für seine Langlebigkeit und Vielseitigkeit bei der Herstellung größerer, hohler Kunststoffteile bekannt ist, eignet sich Thermoformen oft besser für Projekte, die höhere Präzision, Detailgenauigkeit oder Flexibilität bei der Werkzeugbestückung erfordern. Thermoformen eignet sich besonders für die Serienfertigung von Teilen oder Projekte mit komplexen Konstruktionsarbeiten. Unternehmen, die sich nicht sicher sind, welche Methode sie wählen sollen, können sich von einem Experten für Kunststoffproduktion beraten lassen, um die beste Vorgehensweise für spezifische Projektanforderungen zu finden.

Rotationsformen-Marktumfang

Der Markt ist in fünf Segmente unterteilt, die sich nach Material, Form, Nutzen, Maschinentyp und Anwendung richten. Das Wachstum dieser Segmente hilft Ihnen, schwach wachsende Branchensegmente zu analysieren und bietet den Nutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen helfen, strategische Entscheidungen zur Identifizierung zentraler Marktanwendungen zu treffen.

Nach Material

- Polyethylen

- Nach Typ

- LDPE

- HDPE

- Nach Typ

- Polypropylen

- Nach Typ

- Homopolymer

- Random-Copolymer

- Schlagfestes Copolymer

- Nach Typ

- PVC

- Polycarbonat

- Nylon

- Polyurethan

- Elastomere

- Nach Typ

- Nitrilkautschuk

- Butylkautschuk

- Polybutadien

- Chiloropren-Kautschuk

- Nach Typ

- Sonstige

- Nach Typ

- Polyester

- Epoxid

- Acrylfarben

- Nach Typ

Nach Formular

- Pulver

- Flüssig

Nach Dienstprogramm

- Fußbodenheizung und -kühlung

- Deckenheizung & -kühlung

- Wandheizung & -kühlung

- Sonstige

- Finanz- und Rechnungswesen

Nach Maschinentyp

- Rock'n'Roll-Maschine

- Biaxiale Maschine

- Shuttle-Maschine

- Clamshell-Maschine

- Vertikalradmaschine

- Maschine mit offener Flamme

- Karussellmaschine

- Schwenkarmmaschine

- Sonstige

Nach Anwendung

- Nicht-Tank

- Nach Kategorie

- Automobilindustrie

- Nach Endverwendung

- Konsolen

- Paneele

- Stoßfänger

- Schutzbleche

- Sonstige

- Nach Kategorie

- Landwirtschaft

- Nach Endverwendung

- Traktoren

- Erntemaschinen

- Sämaschinen

- Sprühgeräte

- Sonstige

- Nach Endverwendung

- Bauindustrie

- Nach Endverwendung

- Einfamilienhäuser

- Industriegebäude

- Bürogebäude

- Hotels

- Nach Anwendung

- Straßenbarrieren

- Rohre

- Leitungen

- Sonstige

- Nach Endverwendung

- Verpackung

- Nach Endverwendung

- Paletten

- Industriecontainer

- Vorratsbehälter für Verbraucher

- Transportbehälter

- Sonstige

- Nach Endverwendung

- Konsumgüter

- Möbel

- Nach Endverwendung

- Stuhl

- Tisch

- Lounges

- Sonstige

- Marine

- Nach Endverwendung

- Stuhl

- Tisch

- Lounges

- Sonstige

- Nach Endverwendung

- Wasseraufbereitung

- Sport und Freizeit

- Unterirdische Kammern

- Sonstige

- Nach Endverwendung

- Tank

- Nach Typ

- Wassertanks

- Chemikalientanks

- Regenwassertanks

- Kraftstofftanks

- Harnstofftanks

- Hydrauliköltanks

- Adbue-Panzer

- Sonstige

- Nach Typ

Regionale Analyse des Rotationsformmarktes

Der Markt ist in fünf wichtige Segmente unterteilt, basierend auf Material, Form, Nutzen, Maschinentyp und Anwendung, wie oben erwähnt.

Die vom Markt abgedeckten Länder sind China, Japan, Indien, Südkorea, Indonesien, Thailand, Singapur, Australien, die Philippinen, Malaysia, Vietnam, Neuseeland und der Rest des asiatisch-pazifischen Raums.

China ist das am schnellsten wachsende Land im Rotationsformmarkt im asiatisch-pazifischen Raum. Grund dafür sind erhebliche Investitionen in Rotationsformprodukte und ein Anstieg der Bautätigkeit, der durch Urbanisierung und Infrastrukturentwicklung vorangetrieben wird, was wiederum die Nachfrage nach rotationsgeformten Produkten wie Tanks, Containern und Autoteilen erhöht.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und regulatorischen Änderungen im Inland, die sich auf aktuelle und zukünftige Markttrends auswirken. Datenpunkte wie die Analyse der vor- und nachgelagerten Wertschöpfungskette, technische Trends, die Fünf-Kräfte-Analyse nach Porter sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit asiatisch-pazifischer Marken und die damit verbundenen Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Marktanteile im Rotationsformen

Die Wettbewerbslandschaft des Marktes bietet detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Finanzdaten, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz im asiatisch-pazifischen Raum, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die auf dem Markt tätigen Marktführer im Bereich Rotationsformen sind:

- Green Age Industries (Indien)

- Phychem Technologies Pvt. Ltd. (Indien)

- KK Nag Pvt. Ltd (Apparatus Solutions) (Indien)

- Naroto (Indien)

- Gummi- und Kunststofftechnologie Co., Ltd. (China)

- Fixopan (Indien)

Neueste Entwicklungen im Rotationsformmarkt

- Laut der Shandong Zhongtian Rubber & Plastic Technology Co., Ltd. (April 2023) liegen die Vorteile des Rotationsformverfahrens für Kunststoff-Fischerboote in der Sicherheit, Korrosionsbeständigkeit und den geringen Wartungskosten. Kunststoffboote aus Rotationsform haben im Vergleich zu Wasser ein geringes spezifisches Gewicht. Dadurch sinkt das Boot auch bei Kenterung nicht. Zudem sind sie aufgrund ihrer Kunststoffkonstruktion besonders korrosionsbeständig, insbesondere im maritimen Umfeld.

- Laut Marine Technology News hat das spanische Unternehmen Almarin im Februar 2023 sein bekanntes Balizamar-Bojendesign überarbeitet und als EVO neu auf den Markt gebracht. Rotationsgeformte Polyethylen-Modulkomponenten verbessern die Sichtbarkeit und sparen Wartungskosten bei den Balizamar EVO-Bojen. Die Innenstruktur besteht aus tauchverzinktem Stahl, die Topmarke aus Edelstahl. Um den Auftrieb zu erhalten, ist der Rumpf rotationsgeformt und mit geschlossenzelligem EPS-Schaum gefüllt, was für Langlebigkeit und dauerhafte Leistung sorgt.

- Laut einem Artikel von Rotoline vom Februar 2024 gewinnt das Rotationsformverfahren im Hochbau deutlich an Bedeutung und wird dort zur Herstellung einer breiten Palette wichtiger Komponenten eingesetzt. Von Waschbecken und Badewannen bis hin zu Wärmedämmblöcken spielt die Vielseitigkeit des Rotationsformens eine entscheidende Rolle bei der Herstellung von Teilen, die strenge Funktions- und Haltbarkeitsstandards erfüllen. Die Fähigkeit, mit dieser innovativen Technik langlebige, kostengünstige und zuverlässige Bauelemente herzustellen, trägt zu ihrer zunehmenden Verbreitung in der gesamten Branche bei und bietet erhebliche Vorteile hinsichtlich Leistung und langfristigem Wert für Bauprojekte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den Rotationsformmarkt im asiatisch-pazifischen Raum

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 DBMR-MARKTPOSITIONSRASTER

2.7 ANALYSE DES LIEFERANTENANTEILS

2.8 MULTIVARIATE MODELLIERUNG

2.9 WESENTLICHE ZEITPLANKURVE

2.1 Marktanwendungs-Abdeckungsraster

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PORTERS FÜNF KRÄFTE

4.2 PESTEL-ANALYSE

4.3 ROHSTOFFABDECKUNG

4.4 PRODUKTIONS- UND VERBRAUCHSANALYSE

4.5 IMPORT-EXPORT-SZENARIO

4.6 TECHNOLOGISCHER FORTSCHRITT DER HERSTELLER

4.7 Kriterien für die Lieferantenauswahl

5 REGULIERUNGSABDECKUNG

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Steigende Akzeptanz von rotationsgeformten Produkten wie Behältern und Paletten in der Materialhandhabung und Verpackungsanwendungen

6.1.2 Positive Aussichten für den Bausektor

6.1.3 ZUNAHME DER POPULARITÄT VON LEICHTATHLETIK UND WASSERSPORT

6.1.4 VERBESSERUNGEN IN DER SCHIFFBAUINDUSTRIE

6.2 EINSCHRÄNKUNGEN

6.2.1 EINSCHRÄNKUNGEN BEI DER VERARBEITUNG VON MATERIALIEN WIE METALLEN UND KERAMIK

6.2.2 Restriktive Konkurrenz durch alternative Formmaterialien

6.3 CHANCEN

6.3.1 INTEGRATION FORTSCHRITTLICHER DRUCK- UND ETIKETTIERUNGSTECHNOLOGIEN FÜR EINE VERBESSERTE PRODUKTINDIVIDUALISIERUNG UND MARKENBILDUNG

6.3.2 VERBESSERUNG DES ZUGANGS ZU BIOBASIERTEN POLYMEREN

6.3.3 Steigende Nachfrage nach nachhaltigen und umweltfreundlichen Materialien

6.4 HERAUSFORDERUNGEN

6.4.1 STRENGE REGELN UND VORSCHRIFTEN FÜR DIE VERARBEITUNG VON POLYMEREN

6.4.2 Übermäßiger Energieverbrauch während der Herstellung

7. Asien-Pazifik-Rotationsformmarkt, nach Material

7.1 ÜBERSICHT

7.2 POLYETHYLEN

7.2.1 LDPE

7.2.2 HDPE

7.3 POLYPROPYLEN

7.3.1 HOMOPOLYMER

7.3.2 Random-Copolymer

7.3.3 Schlagzähes Copolymer

7.4 PVC

7.5 POLYCARBONAT

7.6 NYLON

7.7 POLYURETHAN

7.8 ELASTOMERE

7.8.1 Nitrilkautschuk

7.8.2 Butylkautschuk

7.8.3 POLYBUTADIEN

7.8.4 Chiloropren-Kautschuk

7.9 SONSTIGES

7.9.1 POLYESTER

7.9.2 EPOXY

7.9.3 Acryl

8. Asien-Pazifik-Rotationsformmarkt, nach Form

8.1 ÜBERSICHT

8.2 PULVER

8.3 FLÜSSIGKEIT

9. Asien-Pazifik-Rotationsformmarkt, nach Versorgungsunternehmen

9.1 ÜBERSICHT

9.2 Fußbodenheizung und -kühlung

9.3 DECKENHEIZUNG & -KÜHLUNG

9.4 WANDHEIZUNG & -KÜHLUNG

9.5 SONSTIGES

10 Asien-Pazifik-Rotationsformmarkt, nach Maschinentyp

10.1 ÜBERSICHT

10.2 ROCK AND ROLL MACHINE

10.3 BI-AXIAL-MASCHINE

10.4 SHUTTLE-MASCHINE

10.5 CLAMSHELL-MASCHINE

10.6 VERTIKALE RADMASCHINE

10.7 Maschine mit offener Flamme

10.8 KARUSSELLMASCHINE

10.9 SCHWINGENARMMASCHINE

10.1 SONSTIGES

11 Asien-Pazifik-Rotationsformmarkt, nach Anwendung

11.1 ÜBERSICHT

11.2 NICHT-TANK

11.2.1 AUTOMOBIL

11.2.1.1 Konsolen

11.2.1.2 Panels

11.2.1.3 Stoßfänger

11.2.1.4 Kotflügel

11.2.1.5 Sonstige

11.2.2 LANDWIRTSCHAFT

11.2.2.1 Traktoren

11.2.2.2 Erntemaschinen

11.2.2.3 Seeder

11.2.2.4 Sprühgeräte

11.2.2.5 Sonstige

11.2.3 BAU & KONSTRUKTION

11.2.3.1 Einfamilienhäuser

11.2.3.2 Industriegebäude

11.2.3.3 Bürogebäude

11.2.3.4 Hotels

11.2.3.5 Straßenbarrieren

11.2.3.6 Rohre

11.2.3.7 Leitungen

11.2.3.8 Sonstige

11.2.4 VERPACKUNG

11.2.4.1 Paletten

11.2.4.2 Industriebehälter

11.2.4.3 Verbraucherlagerbehälter

11.2.4.4 Transportbehälter

11.2.4.5 Sonstige

11.2.5 KONSUMGÜTER

11.2.6 MÖBEL

11.2.6.1 Stuhl

11.2.6.2 Tabelle

11.2.6.3 Aufenthaltsräume

11.2.6.4 Sonstige

11.2.7 MARINE

11.2.7.1 Festmacher- und Markierungsbojen

11.2.7.2 Auslegerschwimmer

11.2.7.3 SOLAS-zugelassene Rettungsringe

11.2.7.4 Navigationshilfen

11.2.7.5 Sonstiges

11.2.8 WASSERAUFBEREITUNG

11.2.9 SPORT UND FREIZEIT

11.2.10 UNTERIRDISCHE KAMMERN

11.2.11 SONSTIGES

11.3 TANK

11.3.1 WASSERTANKS

11.3.2 CHEMIKALIENTANKS

11.3.3 REGENWASSERTANKS

11.3.4 KRAFTSTOFFTANKS

11.3.5 Harnstofftanks

11.3.6 HYDRAULIKÖLTANKS

11.3.7 ADBUE-TANKS

11.3.8 SONSTIGES

12 Asien-Pazifik-Rotationsformmarkt nach Regionen

12.1 ASIEN-PAZIFIK

12.1.1 CHINA

12.1.2 INDIEN

12.1.3 JAPAN

12.1.4 SÜDKOREA

12.1.5 INDONESIEN

12.1.6 THAILAND

12.1.7 SINGAPUR

12.1.8 AUSTRALIEN

12.1.9 PHILIPPINEN

12.1.10 MALAYSIA

12.1.11 VIETNAM

12.1.12 NEUSEELAND

12.1.13 RESTLICHER ASIEN-PAZIFIK-RAUM

13 Asien-Pazifik-Rotationsformmarkt: Unternehmenslandschaft

13.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

14 SWOT-ANALYSE

15 FIRMENPROFIL

15.1 LYONDELLBASELL INDUSTRIES HOLDINGS BV

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 UMSATZANALYSE

15.1.3 UNTERNEHMENSAKTIENANALYSE

15.1.4 PRODUKTPORTFOLIO

15.1.5 JÜNGSTE ENTWICKLUNG

15.2 GRANGER INDUSTRIES INC.

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 UNTERNEHMENSAKTIENANALYSE

15.2.3 PRODUKTPORTFOLIO

15.2.4 JÜNGSTE ENTWICKLUNGEN

15.3 ARKEMA

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 UMSATZANALYSE

15.3.3 UNTERNEHMENSAKTIENANALYSE

15.3.4 PRODUKTPORTFOLIO

15.3.5 JÜNGSTE ENTWICKLUNG

15.4 CENTRO INCORPORATED

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 UNTERNEHMENSAKTIENANALYSE

15.4.3 PRODUKTPORTFOLIO

15.4.4 JÜNGSTE ENTWICKLUNG

15.5 DUTCHLAND PLASTICS

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 UNTERNEHMENSAKTIENANALYSE

15.5.3 PRODUKTPORTFOLIO

15.5.4 JÜNGSTE ENTWICKLUNGEN

15.6 FERRY INDUSTRIES INC.

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 PRODUKTPORTFOLIO

15.6.3 JÜNGSTE ENTWICKLUNG

15.7 FIXOPAN

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 PRODUKTPORTFOLIO

15.7.3 JÜNGSTE ENTWICKLUNG

15.8 GREEN AGE INDUSTRIES

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 PRODUKTPORTFOLIO

15.8.3 JÜNGSTE ENTWICKLUNG

15.9 KK NAG PVT. LTD

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 PRODUKTPORTFOLIO

15.9.3 JÜNGSTE ENTWICKLUNG

15.1 LOOPA

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 PRODUKTPORTFOLIO

15.10.3 JÜNGSTE ENTWICKLUNG

15.11 NAROTO

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 PRODUKTPORTFOLIO

15.11.3 JÜNGSTE ENTWICKLUNG

15.12 OREX

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 PRODUKTPORTFOLIO

15.12.3 JÜNGSTE ENTWICKLUNG

15.13 PERSICO SPA

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 PRODUKTPORTFOLIO

15.13.3 JÜNGSTE ENTWICKLUNGEN

15.14 PHYCHEM TECHNOLOGIES PVT. LTD.

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 PRODUKTPORTFOLIO

15.14.3 JÜNGSTE ENTWICKLUNG

15.15 PRISMA COLOUR LIMITED

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 PRODUKTPORTFOLIO

15.15.3 JÜNGSTE ENTWICKLUNG

15.16 ROTODYNAMIK

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 PRODUKTPORTFOLIO

15.16.3 JÜNGSTE ENTWICKLUNG

15.17 ROTOMASCHINEN-GRUPPE

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 PRODUKTPORTFOLIO

15.17.3 JÜNGSTE ENTWICKLUNG

15.18 ROTO MACHINES LTD

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 PRODUKTPORTFOLIO

15.18.3 JÜNGSTE ENTWICKLUNG

15.19 ROTOPLAST INC

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 PRODUKTPORTFOLIO

15.19.3 JÜNGSTE ENTWICKLUNG

15.2 ROTOTECH

15.20.1 UNTERNEHMENSÜBERSICHT

15.20.2 PRODUKTPORTFOLIO

15.20.3 JÜNGSTE ENTWICKLUNG

15.21 ROTOVIA.

15.21.1 UNTERNEHMENSÜBERSICHT

15.21.2 PRODUKTPORTFOLIO

15.21.3 JÜNGSTE ENTWICKLUNG

15.22 SHANDONG ZHONGTIAN RUBBER & PLASTIC TECHNOLOGY CO., LTD

15.22.1 UNTERNEHMENSÜBERSICHT

15.22.2 PRODUKTPORTFOLIO

15.22.3 JÜNGSTE ENTWICKLUNG

16 FRAGEBOGEN

17 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 PRODUKTCODES:

TABELLE 2: ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH MATERIAL, 2018–2032 (TAUSEND USD)

TABELLE 3: POLYETHYLEN IM ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 4: POLYETHYLEN IM ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 5: POLYPROPYLEN IM ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 6: POLYPROPYLEN IM ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 7: PVC IM ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 8: POLYCARBONAT IM ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 9: NYLON IM ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 10: POLYURETHAN IM ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 11: ELASTOMERE IM ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 12: ELASTOMERE IM ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 13 ASIEN-PAZIFIK ANDERE UNTERNEHMEN IM ROTOFORMMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 14: ANDERE UNTERNEHMEN IM ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 15: ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 16: ASIEN-PAZIFIK – PULVER IM ROTOFORMMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 17: FLÜSSIGKEITEN IM ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 18: ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH VERSORGUNGSGEWERBEN, 2018–2032 (TAUSEND USD)

TABELLE 19: ASIEN-PAZIFIK – FUSSBODENHEIZUNG UND -KÜHLUNG IM ROTOFORMMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 20: DECKENHEIZUNG UND -KÜHLUNG IM ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 21: WANDHEIZUNG UND -KÜHLUNG IM ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 22 ASIEN-PAZIFIK – SONSTIGE SEGMENTE IM ROTOFORMMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 23 ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM: NACH MASCHINENTYP, 2018–2032 (TAUSEND USD)

TABELLE 24: ROCK-AND-ROLL-MASCHINEN IM ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 25: Biaxialmaschinen im Rotationsformmarkt im asiatisch-pazifischen Raum, nach Region, 2018–2032 (Tausend USD)

TABELLE 26 ASIEN-PAZIFIK-SHUTTLE-MASCHINE IM ROTOFORMMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 27: ASIEN-PAZIFIK-CLAMSHELL-MASCHINEN IM ROTOFORMMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 28: ASIEN-PAZIFIK – VERTIKALE RADMASCHINEN IM ROTOFORMMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 29: Maschine mit offener Flamme im Rotationsformmarkt im asiatisch-pazifischen Raum, nach Region, 2018–2032 (in TAUSEND USD)

TABELLE 30: KARUSSELLMASCHINE IM ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 31: SCHWENKARMMASCHINEN IM ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 32 ASIEN-PAZIFIK – SONSTIGE SEGMENTE IM ROTOFORMMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 33: ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 34: ASIEN-PAZIFIK – MARKT FÜR ROTOFORMEN OHNE TANK, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 35: ASIEN-PAZIFIK – MARKT FÜR OHNE TANK IM ROTOFORMEN, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 36: AUTOMOBILMARKT IM ROTOFORMENRAUM ASIEN-PAZIFIK, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 37: LANDWIRTSCHAFT IM ASIEN-PAZIFISCHEN ROTOFORMMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 38: ASIEN-PAZIFIK – BAU UND KONSTRUKTION IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 39: BAU UND KONSTRUKTION IM ASIEN-PAZIFIK-RAUM IM ROTOFORMENMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 40: VERPACKUNGEN IM ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 41: MÖBEL IM ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 42 MARINE IM ASIEN-PAZIFIK-RAUM IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 43: TANKS IM ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 44: TANKS IM ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 45: ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH REGIONEN 2018–2032, USD (TAUSEND)

TABELLE 46: ROTOFORMMARKT IM ASIEN-PAZIFISCHEN RAUM, NACH LÄNDERN, 2018–2032 (TAUSEND USD)

TABELLE 47: ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH MATERIAL, 2018–2032 (TAUSEND USD)

TABELLE 48: POLYETHYLEN IM ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 49: POLYPROPYLEN IM ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 50: ELASTOMERE IM ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 51: ASIEN-PAZIFIK – ANDERE UNTERNEHMEN IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 52: ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 53: ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH VERSORGUNGSGEWERBEN, 2018–2032 (TAUSEND USD)

TABELLE 54: ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH MASCHINENTYP, 2018–2032 (TAUSEND USD)

TABELLE 55: ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 56: ASIEN-PAZIFIK – MARKT FÜR OHNE TANK IM ROTOFORMEN, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 57: AUTOMOBILMARKT IM ROTOFORMENRAUM ASIEN-PAZIFIK, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 58: LANDWIRTSCHAFT IM ASIEN-PAZIFISCHEN ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 59: ASIEN-PAZIFIK – BAU UND KONSTRUKTION IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 60: Bauwesen und Konstruktion im asiatisch-pazifischen Raum im Rotationsformmarkt, nach Anwendung, 2018–2032 (in TAUSEND USD)

TABELLE 61: VERPACKUNGEN IM ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 62: MÖBEL IM ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 63 MARINE IM ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 64: TANKS IM ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 65 CHINA ROTOFORMMARKT, NACH MATERIAL, 2018–2032 (TAUSEND USD)

TABELLE 66 CHINA: POLYETHYLEN IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 67 CHINA-MARKT FÜR POLYPROPYLEN IM ROTOFORMEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 68 CHINA: ELASTOMERE IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 69 CHINA – ANDERE UNTERNEHMEN IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 70 CHINA ROTOFORMMARKT, NACH FORM, 2018-2032 (TAUSEND USD)

TABELLE 71 CHINA ROTOFORMMARKT, NACH NUTZEN, 2018–2032 (TAUSEND USD)

TABELLE 72 CHINA ROTOFORMMARKT, NACH MASCHINENTYP, 2018–2032 (TAUSEND USD)

TABELLE 73 CHINA-MARKT FÜR ROTOFORMEN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 74 CHINA: NICHT-TANK-MARKT IM ROTOFORMEN, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 75 CHINA AUTOMOBIL IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 76 CHINAS LANDWIRTSCHAFT IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 77 CHINA: BAU UND KONSTRUKTION IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 78 CHINA: BAU UND KONSTRUKTION IM ROTOFORMMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 79 CHINA: VERPACKUNGEN IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 80 CHINA-MÖBEL IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 81 CHINA MARINE IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 82 CHINA-TANK IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 83 INDISCHER ROTOFORMMARKT, NACH MATERIAL, 2018–2032 (TAUSEND USD)

TABELLE 84: INDISCHER MARKT FÜR POLYETHYLEN IM ROTOFORMEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 85: POLYPROPYLEN IM ROTOFORMMARKT IN INDIEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 86: INDISCHER MARKT FÜR ELASTOMERE IM ROTOFORMEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 87 INDIEN, ANDERE UNTERNEHMEN IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 88 INDISCHER ROTOFORMMARKT, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 89 INDISCHER ROTOFORMMARKT, NACH NUTZEN, 2018–2032 (TAUSEND USD)

TABELLE 90 INDISCHER ROTOFORMMARKT, NACH MASCHINENTYP, 2018–2032 (TAUSEND USD)

TABELLE 91 INDISCHER ROTOFORMMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 92 INDIEN – NICHT-TANK IM ROTOFORMMARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 93 INDIEN: AUTOMOBILMARKT IM ROTOFORMEN, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 94: INDISCHE LANDWIRTSCHAFT IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 95 INDIEN: BAU UND KONSTRUKTION IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 96 INDIEN: BAU UND KONSTRUKTION IM ROTOFORMMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 97: INDISCHER MARKT FÜR VERPACKUNGEN IM ROTOFORMEN, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 98: INDISCHER MÖBELMARKT FÜR ROTOFORMEN, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 99 INDIEN: MARINE IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 100: INDISCHER TANK IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 101 JAPANISCHER ROTOFORMMARKT, NACH MATERIAL, 2018–2032 (TAUSEND USD)

TABELLE 102 JAPANISCHER POLYETHYLENMARKT FÜR ROTOFORMEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 103 JAPANISCHER POLYPROPYLENMARKT FÜR ROTOFORMEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 104 JAPANISCHE ELASTOMERE IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 105 JAPANISCHE ANDERE UNTERNEHMEN IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 106 JAPANISCHER ROTOFORMMARKT, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 107 JAPANISCHER ROTOFORMMARKT, NACH NUTZEN, 2018–2032 (TAUSEND USD)

TABELLE 108 JAPANISCHER ROTOFORMMARKT, NACH MASCHINENTYP, 2018–2032 (TAUSEND USD)

TABELLE 109 JAPANISCHER ROTOFORMMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 110 JAPANISCHER MARKT FÜR NICHT-TANKS IM ROTOFORMEN, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 111 JAPANISCHER AUTOMOBILMARKT IM ROTOFORMENMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 112 JAPANISCHE LANDWIRTSCHAFT IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 113 JAPANISCHER BAU- UND KONSTRUKTIONSMARKT IM ROTOFORMENVERFAHREN, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 114 JAPANISCHER BAU- UND KONSTRUKTIONSMARKT IM ROTOFORMENVERFAHREN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 115 JAPANISCHER VERPACKUNGSMARKT IM ROTOFORMENVERFAHREN, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 116 JAPANISCHE MÖBEL IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 117 JAPAN MARINE IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 118 JAPANISCHER TANK AUF DEM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 119 SÜDKOREANISCHER ROTOFORMMARKT, NACH MATERIAL, 2018–2032 (TAUSEND USD)

TABELLE 120 SÜDKOREA: POLYETHYLEN IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 121 SÜDKOREA: POLYPROPYLEN IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 122 SÜDKOREA: ELASTOMERE IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 123 SÜDKOREA – ANDERE UNTERNEHMEN IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 124 SÜDKOREANISCHER ROTOFORMMARKT, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 125 SÜDKOREANISCHER ROTOFORMMARKT, NACH VERSORGUNGSUNTERNEHMEN, 2018–2032 (TAUSEND USD)

TABELLE 126 SÜDKOREANISCHER ROTOFORMMARKT, NACH MASCHINENTYP, 2018–2032 (TAUSEND USD)

TABELLE 127 SÜDKOREANISCHER ROTOFORMMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 128 SÜDKOREA – NICHT-TANK IM ROTOFORMMARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 129 SÜDKOREA: AUTOMOBILMARKT IM ROTOFORMEN, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 130 SÜDKOREA: LANDWIRTSCHAFT IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 131 SÜDKOREA: BAU UND KONSTRUKTION IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 132 SÜDKOREA: BAU UND KONSTRUKTION IM ROTOFORMMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 133 SÜDKOREA: VERPACKUNGEN IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 134 SÜDKOREA: MÖBEL IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 135 SÜDKOREA MARINE IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 136 SÜDKOREA: TANKS AUF DEM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 137 INDONESISCHER ROTOFORMMARKT, NACH MATERIAL, 2018–2032 (TAUSEND USD)

TABELLE 138 INDONESISCHER POLYETHYLENMARKT FÜR ROTOFORMEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 139 INDONESISCHER MARKT FÜR POLYPROPYLEN IM ROTOFORMEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 140 INDONESIEN: ELASTOMERE IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 141 INDONESIEN ANDERE UNTERNEHMEN IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 142 INDONESISCHER ROTOFORMMARKT, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 143 INDONESISCHER ROTOFORMMARKT, NACH NUTZEN, 2018–2032 (TAUSEND USD)

TABELLE 144 INDONESISCHER ROTOFORMMARKT, NACH MASCHINENTYP, 2018–2032 (TAUSEND USD)

TABELLE 145 INDONESISCHER ROTOFORMMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 146 INDONESISCHER MARKT FÜR NICHT-TANKS IM ROTOFORMEN, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 147 INDONESISCHER AUTOMOBILMARKT IM ROTOFORMENVERFAHREN, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 148 INDONESIEN: LANDWIRTSCHAFT IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 149 INDONESIENER BAU- UND KONSTRUKTIONSMARKT IM ROTOFORMENVERFAHREN, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 150 INDONESISCHER MARKT FÜR BAU UND KONSTRUKTION IM ROTOFORMEN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 151 INDONESISCHER MARKT FÜR VERPACKUNGEN IM ROTOFORMEN, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 152 INDONESISCHE MÖBEL IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 153 INDONESISCHE MARINE IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 154 INDONESISCHER TANK IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 155 THAILAND ROTOFORMMARKT, NACH MATERIAL, 2018-2032 (TAUSEND USD)

TABELLE 156 THAILAND POLYETHYLEN IM ROTOFORMMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 157 THAILAND: POLYPROPYLEN IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 158 THAILAND: ELASTOMERE IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 159 THAILAND, ANDERE UNTERNEHMEN IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 160 THAILAND ROTOFORMMARKT, NACH FORM, 2018-2032 (TAUSEND USD)

TABELLE 161 THAILAND ROTOFORMMARKT, NACH NUTZEN, 2018–2032 (TAUSEND USD)

TABELLE 162 THAILAND ROTOFORMMARKT, NACH MASCHINENTYP, 2018-2032 (TAUSEND USD)

TABELLE 163 THAILAND ROTOFORMMARKT, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 164 THAILAND – NICHT-TANK IM ROTOFORMMARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 165 THAILANDS AUTOMOBILMARKT IM ROTOFORMEN, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 166 THAILAND: LANDWIRTSCHAFT IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 167 THAILAND: BAU UND KONSTRUKTION IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 168 THAILAND: BAU UND KONSTRUKTION IM ROTOFORMMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 169 THAILAND: VERPACKUNGEN IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 170 THAILAND: MÖBEL IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 171 THAILAND MARINE IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 172 THAILAND: TANKS IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 173 ROTOFORMMARKT IN SINGAPUR, NACH MATERIAL, 2018–2032 (TAUSEND USD)

TABELLE 174 SINGAPUR POLYETHYLEN IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 175 SINGAPUR POLYPROPYLEN IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 176: SINGAPUR – ELASTOMERE IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 177: ANDERE UNTERNEHMEN IM ROTOFORMMARKT IN SINGAPUR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 178 SINGAPUR ROTOFORMMARKT, NACH FORM, 2018-2032 (TAUSEND USD)

TABELLE 179 SINGAPUR ROTOFORMMARKT, NACH VERSORGUNGSUNTERNEHMEN, 2018–2032 (TAUSEND USD)

TABELLE 180 SINGAPUR ROTOFORMMARKT, NACH MASCHINENTYP, 2018-2032 (TAUSEND USD)

TABELLE 181 SINGAPUR ROTOFORMMARKT, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 182 SINGAPUR, NICHT-TANK IM ROTOFORMMARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 183 SINGAPUR AUTOMOBIL IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 184 SINGAPUR: LANDWIRTSCHAFT IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 185 SINGAPUR BAU UND KONSTRUKTION IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 186 SINGAPUR BAU UND KONSTRUKTION IM ROTOFORMMARKT, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 187 SINGAPUR – VERPACKUNGEN IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 188 MÖBEL IM ROTOFORMMARKT IN SINGAPUR, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 189 SINGAPUR MARINE IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 190 SINGAPUR-TANK IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 191 AUSTRALISCHER ROTOFORMMARKT, NACH MATERIAL, 2018–2032 (TAUSEND USD)

TABELLE 192 AUSTRALISCHER MARKT FÜR POLYETHYLEN IM ROTOFORMEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 193 AUSTRALISCHER MARKT FÜR POLYPROPYLEN IM ROTOFORMEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 194: AUSTRALISCHER MARKT FÜR ELASTOMERE IM ROTOFORMEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 195 AUSTRALIEN ANDERE UNTERNEHMEN IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 196 AUSTRALISCHER ROTOFORMMARKT, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 197 AUSTRALISCHER ROTOFORMMARKT, NACH VERSORGUNGSUNTERNEHMEN, 2018–2032 (TAUSEND USD)

TABELLE 198 AUSTRALISCHER ROTOFORMMARKT, NACH MASCHINENTYP, 2018–2032 (TAUSEND USD)

TABELLE 199 AUSTRALISCHER ROTOFORMMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 200 AUSTRALIEN, NICHT-TANK IM ROTOFORMMARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 201 AUSTRALIEN AUTOMOBIL IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 202: AUSTRALISCHE LANDWIRTSCHAFT IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 203 AUSTRALISCHER MARKT FÜR BAU UND KONSTRUKTION IM ROTOFORMEN, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 204 AUSTRALISCHER MARKT FÜR BAU UND KONSTRUKTION IM ROTOFORMEN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 205: AUSTRALISCHER MARKT FÜR VERPACKUNGEN IM ROTOFORMVERFAHREN, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 206: AUSTRALISCHER MÖBELMARKT FÜR ROTOFORMEN, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 207 AUSTRALIA MARINE IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 208 AUSTRALISCHER TANK IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 209 PHILIPPINEN-ROTATIONSFORMMARKT, NACH MATERIAL, 2018–2032 (TAUSEND USD)

TABELLE 210 PHILIPPINEN: POLYETHYLEN IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 211: PHILIPPINEN: POLYPROPYLEN IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 212: ELASTOMERE IM ROTOFORMMARKT DER PHILIPPINEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 213 PHILIPPINEN, ANDERE UNTERNEHMEN IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 214 PHILIPPINEN-ROTATIONSFORMMARKT, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 215 PHILIPPINEN-ROTATIONSFORMMARKT, NACH NUTZEN, 2018–2032 (TAUSEND USD)

TABELLE 216 PHILIPPINEN-ROTATIONSFORMMARKT, NACH MASCHINENTYP, 2018–2032 (TAUSEND USD)

TABELLE 217 PHILIPPINEN-ROTATIONSFORMMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 218 PHILIPPINEN – NICHT-TANK IM ROTOFORMMARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 219 PHILIPPINEN – AUTOMOBILMARKT IM ROTOFORMEN, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 220 PHILIPPINISCHE LANDWIRTSCHAFT IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 221 PHILIPPINEN: BAU UND KONSTRUKTION IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 222 PHILIPPINEN – BAU UND KONSTRUKTION IM ROTOFORMMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 223 PHILIPPINEN – VERPACKUNGEN IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 224: PHILIPPINEN: MÖBEL IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 225 PHILIPPINEN MARINE IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 226 PHILIPPINEN-TANKS IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 227 MALAYSISCHER ROTOFORMMARKT, NACH MATERIAL, 2018–2032 (TAUSEND USD)

TABELLE 228 MALAYSISCHE POLYETHYLENE IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 229 MALAYSISCHES POLYPROPYLEN IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 230 MALAYSISCHE ELASTOMERE IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 231 MALAYSIA – ANDERE UNTERNEHMEN IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 232 MALAYSISCHER ROTOFORMMARKT, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 233 MALAYSISCHER ROTOFORMMARKT, NACH NUTZEN, 2018–2032 (TAUSEND USD)

TABELLE 234 MALAYSISCHER ROTOFORMMARKT, NACH MASCHINENTYP, 2018–2032 (TAUSEND USD)

TABELLE 235 ROTOFORMMARKT IN MALAYSIA, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 236 MALAYSIA – NICHT-TANK IM ROTOFORMMARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 237 MALAYSIA – AUTOMOBILMARKT IM ROTOFORMEN, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 238 MALAYSISCHE LANDWIRTSCHAFT IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 239 MALAYSIA – BAU UND KONSTRUKTION IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 240 MALAYSIA – BAU UND KONSTRUKTION IM ROTOFORMMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 241 MALAYSISCHE VERPACKUNGEN IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 242 MÖBEL IM ROTOFORMMARKT IN MALAYSIA, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 243 MALAYSIA MARINE IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 244 MALAYSISCHE TANKS IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 245 VIETNAMER ROTOFORMMARKT, NACH MATERIAL, 2018–2032 (TAUSEND USD)

TABELLE 246 VIETNAM: POLYETHYLEN IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 247 VIETNAM POLYPROPYLEN IM ROTOFORMMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 248 VIETNAM: ELASTOMERE IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 249 VIETNAM, ANDERE UNTERNEHMEN IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 250 VIETNAMER ROTOFORMMARKT, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 251 VIETNAMER ROTOFORMMARKT, NACH NUTZEN, 2018–2032 (TAUSEND USD)

TABELLE 252 VIETNAMER ROTOFORMMARKT, NACH MASCHINENTYP, 2018–2032 (TAUSEND USD)

TABELLE 253 VIETNAMER ROTOFORMMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 254 VIETNAM – NICHT-TANK IM ROTOFORMMARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 255 VIETNAM AUTOMOBIL IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 256 VIETNAM: LANDWIRTSCHAFT IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 257 VIETNAM: BAU UND KONSTRUKTION IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 258 VIETNAM: BAU UND KONSTRUKTION IM ROTOFORMMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 259 VIETNAM – VERPACKUNGEN IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 260 VIETNAM: MÖBEL IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 261 VIETNAM MARINE IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 262 VIETNAM-PANZER AUF DEM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 263 NEUSEELANDISCHER ROTOFORMMARKT, NACH MATERIAL, 2018–2032 (TAUSEND USD)

TABELLE 264 NEUSEELANDISCHER MARKT FÜR POLYETHYLEN IM ROTOFORMEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 265 NEUSEELAND: POLYPROPYLEN IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 266 NEUSEELANDISCHE ELASTOMERE IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 267 NEUSEELANDS ANDERE UNTERNEHMEN IM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 268 NEUSEELANDISCHER ROTOFORMMARKT, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 269 NEUSEELANDISCHER ROTOFORMMARKT, NACH NUTZEN, 2018–2032 (TAUSEND USD)

TABELLE 270 NEUSEELANDISCHER ROTOFORMMARKT, NACH MASCHINENTYP, 2018–2032 (TAUSEND USD)

TABELLE 271 NEUSEELANDISCHER ROTOFORMMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 272 NEUSEELANDS MARKT FÜR NICHT-TANKS IM ROTOFORMENVERFAHREN, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 273 NEUSEELAND: AUTOMOBILMARKT IM ROTOFORMEN, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 274 NEUSEELANDS LANDWIRTSCHAFT IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 275 NEUSEELAND: BAU UND KONSTRUKTION IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 276 NEUSEELAND: BAU UND KONSTRUKTION IM ROTOFORMMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 277 NEUSEELAND: VERPACKUNGEN IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 278 NEUSEELAND: MÖBEL IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 279 NEUSEELAND MARINE IM ROTOFORMMARKT, NACH ENDVERWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 280 NEUSEELANDISCHER TANK AUF DEM ROTOFORMMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 281 RESTLICHER ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM, NACH MATERIAL, 2018–2032 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1: ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM: SEGMENTIERUNG

ABBILDUNG 2: ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM: DATENTRIANGULATION

ABBILDUNG 3: ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM: DROC-ANALYSE

ABBILDUNG 4: ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM: ANALYSE DES ASIEN-PAZIFIK-RAUMS IM VERGLEICH ZUR REGIONALEN MARKTBEREICH

ABBILDUNG 5: ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM: DEMOGRAFISCHE INTERVIEWDATEN

ABBILDUNG 7 ROTOFORMMARKT IM ASIEN-PAZIFISCHEN RAUM: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8 ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 9 ROTOFORMMARKT IM ASIEN-PAZIFISCHEN RAUM: MULTIVARIATE MODELLIERUNG

ABBILDUNG 10 ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM: MATERIAL-ZEITPLANKURVE

ABBILDUNG 11 ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM: ANWENDUNGSABDECKUNGSRASTER

ABBILDUNG 12 ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM: SEGMENTIERUNG

ABBILDUNG 13 DER ROTOFORMMARKT IM ASIEN-PAZIFISCHEN RAUM BESTEHT AUS ACHT SEGMENTEN, NACH MATERIAL (2024)

ABBILDUNG 14 ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM: ZUSAMMENFASSUNG

ABBILDUNG 15 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 16: Es wird erwartet, dass die zunehmende Akzeptanz von rotationsgeformten Produkten wie Behältern und Paletten in Materialhandhabungs- und Verpackungsanwendungen den Rotationsformmarkt im asiatisch-pazifischen Raum im Prognosezeitraum von 2025 bis 2032 antreiben wird.

ABBILDUNG 17: DAS SEGMENT POLYETHYLEN WIRD 2025 UND 2032 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM ROTOFORMMARKT IM ASIEN-PAZIFISCHEN RAUM AUSMACHEN

ABBILDUNG 18: ASIEN-PAZIFIK-PRODUKTION VON PVC-HARZ (2022)

ABBILDUNG 19: VERBRAUCH VON PVC-HARZ IM ASIEN-PAZIFIK-RAUM (2022)

ABBILDUNG 20: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES ROTOFORMMARKTES IM ASIEN-PAZIFISCHEN RAUM

ABBILDUNG 21 TEILNAHMEQUOTE AN WASSERSPORTAKTIVITÄTEN IM VEREINIGTEN KÖNIGREICH (UK)

ABBILDUNG 22 ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM: NACH MATERIAL, 2024

ABBILDUNG 23 ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM: NACH FORM, 2024

ABBILDUNG 24 ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM: NACH VERSORGUNGSGEWERBEN, 2024

ABBILDUNG 25 ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM: NACH MASCHINENTYP, 2024

ABBILDUNG 26 ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM: NACH ANWENDUNG, 2024

ABBILDUNG 27 ÜBERSICHT DES ROTOFORMMARKTS IM ASIEN-PAZIFIK-RAUM (2024)

ABBILDUNG 28 ROTOFORMMARKT IM ASIEN-PAZIFIK-RAUM: 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.