Asia Pacific Skin Graft Market

Marktgröße in Milliarden USD

CAGR :

%

USD

281.40 Million

USD

549.28 Million

2025

2033

USD

281.40 Million

USD

549.28 Million

2025

2033

| 2026 –2033 | |

| USD 281.40 Million | |

| USD 549.28 Million | |

| % | |

|

Marktsegmentierung für Hauttransplantationen im asiatisch-pazifischen Raum nach Transplantattyp (autolog, isogen, allogen, xenogen und prothetisch), Transplantatdicke (Spalthaut, Vollhaut und Komposittransplantat), Anwendung (ausgedehnte Wunden, Verbrennungen, ausgedehnter Hautverlust durch Infektionen, Hautkrebs und Sonstiges), Ausrüstung (Dermatom, allgemeine chirurgische Instrumente, Verbrauchsmaterialien und Sonstiges), Endnutzer (Krankenhäuser und Kliniken, akademische Einrichtungen und Forschung und Sonstiges) – Branchentrends und Prognose bis 2033

Marktgröße für Hauttransplantationen im asiatisch-pazifischen Raum

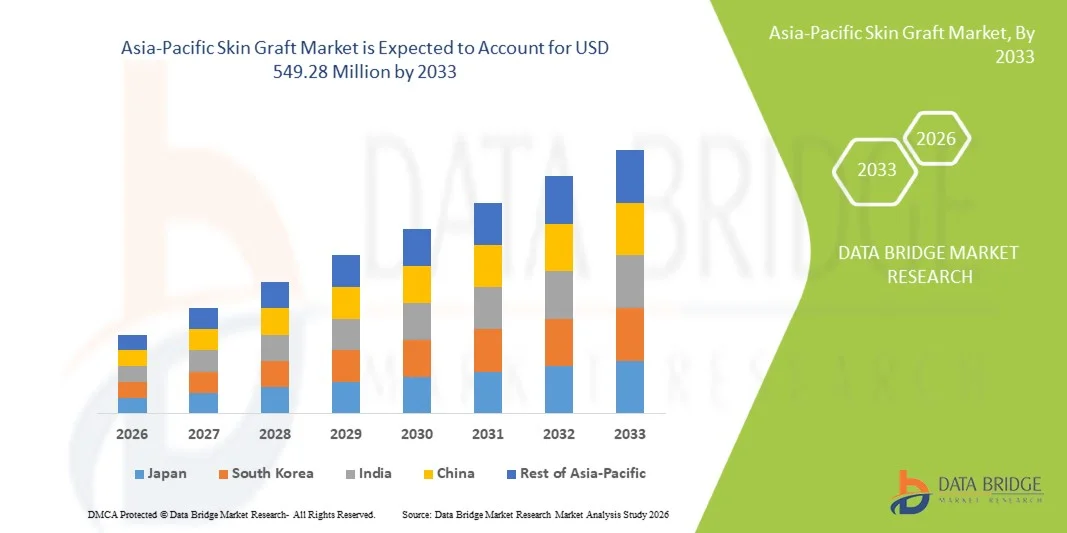

- Der Markt für Hauttransplantationen im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 281,4 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 549,28 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,72 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Zahl von Verbrennungen, chronischen Wunden und Hauterkrankungen sowie durch Fortschritte in der chirurgischen Technik und der Wundversorgung angetrieben, was zu verbesserten Behandlungsergebnissen sowohl im Krankenhaus als auch in der Klinik führt.

- Darüber hinaus tragen die steigende Nachfrage nach effektiven Wundheilungslösungen, das wachsende Bewusstsein für rekonstruktive und kosmetische Eingriffe sowie Fortschritte bei biotechnologisch hergestellten und synthetischen Transplantattechnologien dazu bei, dass Hauttransplantationen zu einer unverzichtbaren Behandlungsoption werden. Diese zusammenwirkenden Faktoren beschleunigen die Anwendung von Hauttransplantationen und fördern so das Wachstum der Branche erheblich.

Analyse des Hauttransplantationsmarktes im asiatisch-pazifischen Raum

- Hauttransplantationen, die zur Behandlung von Verbrennungen, chronischen Wunden und rekonstruktiven Operationen eingesetzt werden, sind in modernen Gesundheitseinrichtungen aufgrund ihrer Wirksamkeit bei der Förderung der Wundheilung, der Verringerung des Infektionsrisikos und der Verbesserung der Genesungsergebnisse der Patienten zunehmend unverzichtbar.

- Die steigende Nachfrage nach Hauttransplantationslösungen wird vor allem durch die zunehmende Zahl von Verbrennungsfällen, die steigende Prävalenz chronischer Wunden wie diabetischer Geschwüre und die wachsende Anwendung moderner Wundversorgungs- und rekonstruktiver Verfahren angetrieben.

- China dominierte den asiatisch-pazifischen Markt für Hauttransplantationen mit einem Umsatzanteil von rund 35,9 % im Jahr 2025. Gründe hierfür waren der rasche Ausbau der Gesundheitsinfrastruktur, die steigende Zahl von Verbrennungen und chronischen Wunden sowie die zunehmende Anwendung fortschrittlicher Wundversorgungstechnologien. Aufgrund des wachsenden Bewusstseins und der steigenden Nachfrage nach effektiven und schnelleren Heilungsmethoden verzeichnet das Land ein deutliches Wachstum bei Hauttransplantationen in Krankenhäusern, Verbrennungszentren und Spezialkliniken.

- Indien dürfte im Prognosezeitraum die am schnellsten wachsende Region im asiatisch-pazifischen Markt für Hauttransplantationen sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 9,1 % verzeichnen. Treiber dieses Wachstums sind steigende Investitionen im Gesundheitswesen, ein wachsendes Bewusstsein für fortschrittliche Wundbehandlungsmethoden, expandierende Krankenhausnetzwerke und die zunehmende Nutzung biotechnologisch hergestellter und synthetischer Hauttransplantationslösungen.

- Das Segment der Spalthauttransplantate dominierte 2025 mit einem Marktanteil von 45,3 %, was auf die weitverbreitete Anwendung bei der Behandlung von Verbrennungen und großflächigen Wunden zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Hauttransplantationen im asiatisch-pazifischen Raum

|

Attribute |

Wichtige Markteinblicke in die Hauttransplantation |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

• Integra LifeSciences Corporation (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem Hauttransplantationsmarkt im asiatisch-pazifischen Raum

„ Zunehmende Nutzung fortschrittlicher Wundversorgungs- und regenerativer Lösungen “

- Ein bedeutender und sich beschleunigender Trend auf dem asiatisch-pazifischen Markt für Hauttransplantationen ist die zunehmende Anwendung fortschrittlicher Wundversorgungslösungen und regenerativer Behandlungsansätze mit dem Ziel, die Heilungsergebnisse zu verbessern und die Genesungszeit zu verkürzen. Dieser Trend wird maßgeblich durch die steigende Prävalenz chronischer Wunden, Verbrennungen und chirurgischer Eingriffe, die eine effektive Hautregeneration erfordern, vorangetrieben.

- Beispielsweise werden biologisch gewonnene Transplantate wie Allotransplantate und Xenotransplantate aufgrund ihrer Fähigkeit, eine schnellere Geweberegeneration zu fördern und das Infektionsrisiko zu verringern, zunehmend in Krankenhäusern und Verbrennungszentren eingesetzt. Ebenso gewinnt die Verwendung von biotechnologisch hergestellten Hautersatzmaterialien als zuverlässige Alternative zu traditionellen Transplantationstechniken an Bedeutung.

- Fortschritte in der Hauttransplantationstechnologie, darunter verbesserte Konservierungstechniken, erhöhte Biokompatibilität und bessere Integration in das Wirtsgewebe, führen zu deutlich verbesserten klinischen Ergebnissen. Diese Innovationen ermöglichen einen effizienteren Wundverschluss und minimieren Komplikationen wie Transplantatabstoßung oder Narbenbildung.

- Die zunehmende Integration von Hauttransplantationen in Standardprotokolle der Wundversorgung trägt weiter zum Marktwachstum bei. Gesundheitsdienstleister setzen verstärkt auf umfassende Behandlungsansätze, die Hauttransplantationen mit modernen Wundverbänden und unterstützenden Therapien kombinieren, um die Genesung der Patienten zu fördern.

- Dieser Trend hin zu effektiveren, zuverlässigeren und patientenorientierteren Behandlungsmethoden verändert die klinische Praxis in der Wundversorgung und rekonstruktiven Chirurgie. Führende Unternehmen konzentrieren sich daher auf die Entwicklung von Transplantatmaterialien der nächsten Generation mit verbesserten Heilungseigenschaften und einfacherer Anwendung.

- Die Nachfrage nach fortschrittlichen Hauttransplantationslösungen wächst rasant in Krankenhäusern, Fachkliniken und ambulanten Operationszentren, da Gesundheitsdienstleister zunehmend Wert auf schnellere Heilung, kürzere Krankenhausaufenthalte und bessere Patientenergebnisse legen.

Marktdynamik für Hauttransplantationen im asiatisch-pazifischen Raum

Treiber

„Zunehmende Häufigkeit chronischer Wunden und Verbrennungen“

- Die zunehmende Verbreitung chronischer Wunden, darunter diabetische Fußgeschwüre, Dekubitus und venöse Beingeschwüre, ist ein wesentlicher Treiber für den Hauttransplantationsmarkt im asiatisch-pazifischen Raum. Darüber hinaus trägt die steigende Zahl von Verbrennungen und Traumata maßgeblich zur Nachfrage nach effektiven Hautregenerationslösungen bei.

- Beispielsweise hat die weltweit zunehmende Belastung durch Diabetes zu einer höheren Inzidenz nicht heilender Wunden geführt, was Gesundheitsdienstleister dazu veranlasst hat, fortschrittliche Hauttransplantationstechniken anzuwenden, um die Heilung zu beschleunigen und Komplikationen wie Infektionen oder Amputationen zu verhindern.

- Medizinisches Fachpersonal erkennt zunehmend die klinischen Vorteile von Hauttransplantationen an, da diese eine schnellere Wundheilung fördern, Schmerzen lindern und die Behandlungsergebnisse insgesamt verbessern, was das Marktwachstum weiter unterstützt.

- Darüber hinaus treibt die steigende Zahl rekonstruktiver und kosmetischer Eingriffe die Anwendung von Hauttransplantationsverfahren voran, insbesondere in Fällen, die eine Geweberegeneration und ästhetische Wiederherstellung erfordern.

- Der zunehmende Fokus auf die Verbesserung der Patientenergebnisse, die Verkürzung von Krankenhausaufenthalten und die Minimierung von Langzeitkomplikationen fördert den weitverbreiteten Einsatz von Hauttransplantationen in Krankenhäusern und spezialisierten Wundversorgungszentren.

Zurückhaltung/Herausforderung

„ Hohe Behandlungskosten und eingeschränkte Zugänglichkeit in Entwicklungsländern “

- Die hohen Kosten für moderne Hauttransplantationsverfahren und biotechnologisch hergestellte Hautersatzstoffe stellen weiterhin eine erhebliche Herausforderung für das Marktwachstum dar, insbesondere in Entwicklungsländern mit begrenzten Gesundheitsbudgets. Die Behandlungskosten umfassen häufig chirurgische Eingriffe, Krankenhausaufenthalte und die Nachsorge, wodurch die Therapie für einen größeren Teil der Patientengruppe weniger zugänglich ist.

- Beispielsweise können Gesundheitseinrichtungen in Ländern mit niedrigem und mittlerem Einkommen aufgrund finanzieller Engpässe und fehlender Kostenerstattung Schwierigkeiten bei der Einführung fortschrittlicher Transplantationstechniken haben. Dies schränkt die Verfügbarkeit wirksamer Behandlungsmöglichkeiten für Patienten mit schweren Wunden und Verbrennungen ein.

- Zudem können mangelndes Wissen über moderne Wundversorgungsmethoden und ein Mangel an qualifizierten Fachkräften im Gesundheitswesen die effektive Anwendung von Hauttransplantationstechnologien in bestimmten Regionen behindern. Unzureichende Schulung und Infrastruktur können zu suboptimalen Behandlungsergebnissen führen.

- Herausforderungen im Zusammenhang mit Transplantatabstoßung, Infektionsrisiko und Komplikationen bei bestimmten Transplantatarten können ebenfalls zu Bedenken bei Patienten und medizinischem Fachpersonal führen, insbesondere wenn alternative Behandlungsmethoden zur Verfügung stehen.

- Die Bewältigung dieser Herausforderungen erfordert die Entwicklung kosteneffizienter Transplantationslösungen, eine verbesserte Gesundheitsinfrastruktur, optimierte Ausbildungsprogramme für medizinisches Fachpersonal und ein gesteigertes Bewusstsein für die Vorteile fortschrittlicher Hauttransplantationsbehandlungen zur Verbesserung der Genesung und Lebensqualität der Patienten.

Umfang des Hauttransplantationsmarktes im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Transplantattyp, Transplantatdicke, Anwendung, Ausrüstung und Endnutzern.

• Nach Transplantattyp

Basierend auf der Transplantatart ist der Markt für Hauttransplantate im asiatisch-pazifischen Raum in autologe, isogene, allogene, xenogene und prothetische Transplantate unterteilt. Das Segment der autologen Transplantate dominierte 2025 mit einem Marktanteil von 42,6 % und erzielte damit den größten Umsatz. Dies ist auf die hohe Erfolgsrate und das geringe Risiko einer Immunreaktion zurückzuführen, da das Transplantat vom Körper des Patienten selbst entnommen wird. Diese Art der Transplantation wird aufgrund ihrer hervorragenden Verträglichkeit und der schnelleren Heilungsergebnisse häufig in der Verbrennungsbehandlung und in rekonstruktiven Operationen bevorzugt. Krankenhäuser und Chirurgen setzen autologe Transplantate vorrangig bei kritischen Wundbehandlungen ein. Die weltweit steigende Zahl von Verbrennungen und Traumata trägt zusätzlich zur Nachfrage bei. Technologische Fortschritte bei der Entnahme und Transplantation von Transplantaten verbessern die Behandlungsergebnisse. Günstige klinische Leitlinien und eine höhere Patientenakzeptanz tragen ebenfalls zur Marktführerschaft bei. Das reduzierte Risiko der Krankheitsübertragung erhöht die Zuverlässigkeit. Der Ausbau der Gesundheitsinfrastruktur in Schwellenländern fördert eine breitere Anwendung.

Für das Segment der allogenen Transplantate wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,9 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die zunehmende Verfügbarkeit von Spenderhaut durch Hautbanken und die steigende Nachfrage nach temporärer Wundversorgung. Allogene Transplantate werden häufig bei schweren Verbrennungen und großflächigen Wunden eingesetzt, wenn Autotransplantate nicht sofort möglich sind. Fortschritte bei Konservierungs- und Lagerungstechnologien verbessern die Lebensfähigkeit und Verwendbarkeit der Transplantate. Auch das wachsende Bewusstsein für Organ- und Gewebespenden trägt zum Wachstum dieses Segments bei. Krankenhäuser verwenden allogene Transplantate vermehrt in der Notfallversorgung und bei gestaffelten chirurgischen Eingriffen. Der weltweite Ausbau von Gewebebanken beschleunigt die Verfügbarkeit. Die im Vergleich zu Autotransplantaten verkürzte Eingriffszeit erhöht die klinische Effizienz. Die zunehmende Forschung und Entwicklung im Bereich biotechnologisch hergestellter Hautersatzstoffe fördert die Akzeptanz zusätzlich.

• Nach Transplantatdicke

Basierend auf der Transplantatdicke ist der Markt für Hauttransplantationen im asiatisch-pazifischen Raum in Spalthaut-, Vollhaut- und Komposittransplantate unterteilt. Spalthauttransplantate dominierten 2025 mit einem Marktanteil von 45,3 % den Markt, was auf ihre weitverbreitete Anwendung bei der Behandlung von Verbrennungen und großflächigen Wunden zurückzuführen ist. Diese Transplantate sind leichter zu entnehmen und weisen aufgrund der besseren Revaskularisierung eine höhere Erfolgsrate auf. Chirurgen bevorzugen Spalthauttransplantate aufgrund ihrer Flexibilität und der Möglichkeit, große Wundbereiche abzudecken. Die schnellere Heilung an der Entnahmestelle trägt ebenfalls zu ihrer Beliebtheit bei. Die weltweit steigende Zahl von Verbrennungen und chronischen Wunden stützt die Nachfrage. Technologische Fortschritte bei Dermatomen verbessern die Präzision der Transplantation. Krankenhäuser bevorzugen dieses Verfahren aufgrund seiner Kosteneffizienz und Effizienz. Hohe klinische Erfolgsraten untermauern die Marktführerschaft zusätzlich.

Für das Segment der Vollhauttransplantate wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach ästhetisch überlegenen Ergebnissen in der rekonstruktiven und kosmetischen Chirurgie. Vollhauttransplantate bieten eine bessere Farbanpassung und Textur und eignen sich daher ideal für sichtbare Körperbereiche wie das Gesicht. Das wachsende Bewusstsein für kosmetische Eingriffe fördert die Anwendung. Chirurgen entscheiden sich zunehmend für Vollhauttransplantate bei spezialisierten Eingriffen. Das weltweite Wachstum der plastischen und rekonstruktiven Chirurgie unterstützt diese Expansion. Verbesserte Operationstechniken erhöhen die Überlebensraten der Transplantate. Eine höhere Patientenzufriedenheit trägt zur Nachfrage bei. Fortschritte im Wundmanagement fördern das Wachstum dieses Segments zusätzlich.

• Auf Antrag

Basierend auf den Anwendungsgebieten ist der Markt für Hauttransplantationen im asiatisch-pazifischen Raum in großflächige Wunden, Verbrennungen, großflächigen Hautverlust durch Infektionen, Hautkrebs und Sonstiges unterteilt. Das Segment Verbrennungen erzielte 2025 mit 40,8 % den größten Marktanteil, bedingt durch die weltweit hohe Inzidenz von Verbrennungen, die eine sofortige und effektive Wundversorgung erfordern. Hauttransplantationen sind ein entscheidender Bestandteil der Verbrennungsbehandlung, um Infektionen und Flüssigkeitsverlust zu verhindern. Krankenhäuser setzen Transplantationsverfahren häufig bei schweren Verbrennungen ein. Zunehmende Industrieunfälle und Verbrennungsfälle im Haushalt tragen zur Nachfrage bei. Staatliche Initiativen zur Verbesserung der Verbrennungsbehandlung fördern die Anwendung. Technologische Fortschritte bei Transplantationstechniken verbessern die Überlebenschancen. Die Verfügbarkeit spezialisierter Verbrennungszentren verbessert den Zugang zur Behandlung. Ein wachsendes Bewusstsein für die Bedeutung einer frühzeitigen Behandlung treibt das Wachstum dieses Segments zusätzlich an.

Für das Segment Hautkrebs wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,3 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die weltweit steigende Prävalenz von Hautkrebs und die Zunahme chirurgischer Eingriffe. Hauttransplantationen werden nach Tumorentfernungen häufig zur Rekonstruktion eingesetzt. Ein wachsendes Bewusstsein für Früherkennung und Behandlung trägt zur steigenden Nachfrage bei. Fortschritte in der onkologischen Chirurgie verbessern die Behandlungsergebnisse. Die wachsende Zahl älterer Menschen führt zu höheren Inzidenzraten. Auch die Nachfrage nach ästhetischer Rekonstruktion nach Operationen steigt. Krankenhäuser und Fachkliniken sind die wichtigsten Anwender. Ein verbesserter Zugang zur Gesundheitsversorgung in Schwellenländern beschleunigt das Wachstum.

• Nach Ausrüstung

Basierend auf den verwendeten Geräten ist der Markt für Hauttransplantationen im asiatisch-pazifischen Raum in Dermatome, allgemeine chirurgische Instrumente, Verbrauchsmaterialien und Sonstiges unterteilt. Das Segment der Dermatome dominierte 2025 mit einem Marktanteil von 38,7 % den größten Umsatzanteil. Dies ist auf ihre zentrale Rolle bei der präzisen und gleichmäßigen Entnahme von Hauttransplantaten zurückzuführen. Moderne Dermatome verbessern die chirurgische Effizienz und reduzieren Komplikationen. Krankenhäuser und chirurgische Zentren verlassen sich stark auf diese Geräte, um konsistente Ergebnisse zu erzielen. Technologische Innovationen wie motorbetriebene und elektrische Dermatome verbessern die Benutzerfreundlichkeit. Die weltweit steigende Anzahl von Hauttransplantationen stützt die Nachfrage. Chirurgen bevorzugen Dermatome aufgrund ihrer Genauigkeit und der geringeren Gewebeschädigung. Steigende Investitionen im Gesundheitswesen fördern die Akzeptanz zusätzlich. Kontinuierliche Produktverbesserungen stärken die Marktpräsenz.

Das Segment der Verbrauchsmaterialien wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,7 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der wiederkehrende Bedarf an chirurgischen Instrumenten wie Klingen, Verbänden und Fixierungsmaterialien. Die steigende Anzahl von Transplantationen treibt die Nachfrage nach Verbrauchsmaterialien direkt an. Krankenhäuser und Kliniken benötigen eine kontinuierliche Nachlieferung, was ein stetiges Wachstum sichert. Fortschritte bei Wundversorgungsprodukten verbessern die Heilungsergebnisse. Der zunehmende Fokus auf Infektionskontrolle fördert die Verwendung hochwertiger Verbrauchsmaterialien. Schwellenländer tragen aufgrund des verbesserten Zugangs zur Gesundheitsversorgung maßgeblich zum Wachstum bei. Kosteneffizienz und hohe Umschlagshäufigkeit unterstützen ein schnelles Wachstum.

• Von Endnutzern

Basierend auf den Endnutzern ist der Markt für Hauttransplantationen im asiatisch-pazifischen Raum in Krankenhäuser und Kliniken, akademische Einrichtungen und Forschungseinrichtungen sowie Sonstige unterteilt. Das Segment der Krankenhäuser und Kliniken dominierte 2025 mit einem Marktanteil von 48,9 % den größten Umsatzanteil, was auf die hohe Anzahl chirurgischer Eingriffe und die Verfügbarkeit einer fortschrittlichen Gesundheitsinfrastruktur zurückzuführen ist. Krankenhäuser sind primäre Zentren für die Behandlung von Verbrennungen und rekonstruktive Chirurgie. Die Anwesenheit von qualifizierten Fachkräften und spezialisierter Ausrüstung fördert die Akzeptanz. Steigende Patientenzahlen aufgrund von Traumata und chronischen Wunden treiben die Nachfrage an. Staatliche Fördermittel und Versicherungsschutz verbessern den Zugang. Kontinuierliche Fortschritte in den Operationstechniken verbessern die Behandlungsergebnisse. Krankenhäuser bleiben die bevorzugte Wahl für komplexe Eingriffe.

Der akademische und Forschungssektor wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmenden Forschungsaktivitäten in der regenerativen Medizin und bei bioartifiziellen Hautersatzstoffen. Universitäten und Forschungseinrichtungen konzentrieren sich auf innovative Transplantationstechnologien. Steigende Fördermittel für Tissue Engineering unterstützen das Wachstum. Kooperationen zwischen Wissenschaft und Industrie beschleunigen Innovationen. Die Entwicklung künstlicher Haut und fortschrittlicher Transplantatmaterialien verbessert die Zukunftsaussichten. Das wachsende Interesse an klinischen Studien trägt zur Expansion bei. Eine verbesserte Forschungsinfrastruktur in Schwellenländern fördert das Wachstum dieses Segments zusätzlich.

Regionale Analyse des Hauttransplantationsmarktes im asiatisch-pazifischen Raum

- Der asiatisch-pazifische Raum dominierte den Markt für Hauttransplantationen in der Region mit einem signifikanten Umsatzanteil im Jahr 2025. Dies wird durch den raschen Ausbau der Gesundheitsinfrastruktur, die zunehmende Häufigkeit von Verbrennungen und chronischen Wunden sowie die steigende Anwendung fortschrittlicher Wundversorgungstechnologien in der gesamten Region begünstigt. Der Markt verzeichnet eine wachsende Nutzung von Hauttransplantationen in Krankenhäusern, Verbrennungszentren und Spezialkliniken, angetrieben durch die steigende Nachfrage nach effektiver Gewebereparatur und schnelleren Heilungsergebnissen.

- Die Gesundheitsdienstleister in der Region konzentrieren sich zunehmend auf die Verbesserung der Patientenergebnisse, die Verkürzung der Genesungszeit und die Optimierung der Wundversorgung, was zu einer breiten Anwendung fortschrittlicher Hauttransplantationslösungen führt, einschließlich biotechnologisch hergestellter Hautersatzstoffe und Allotransplantate.

- Dieses Wachstum wird zusätzlich durch steigende Gesundheitsausgaben, einen verbesserten Zugang zu medizinischen Einrichtungen und die fortlaufenden Fortschritte in der regenerativen Medizin unterstützt, wodurch die Hauttransplantation zu einem wichtigen Bestandteil der modernen Wundversorgung und rekonstruktiven Verfahren geworden ist.

Einblick in den Hauttransplantationsmarkt in China und im asiatisch-pazifischen Raum

Der chinesische Markt für Hauttransplantationen im asiatisch-pazifischen Raum dominierte 2025 mit einem Umsatzanteil von rund 35,9 % die Region . Treiber dieses Wachstums sind die rasch expandierende Gesundheitsinfrastruktur, die steigende Zahl von Verbrennungen und chronischen Wunden sowie die zunehmende Anwendung fortschrittlicher Wundversorgungstechnologien. China verzeichnet ein deutliches Wachstum bei Hauttransplantationen in Krankenhäusern, Verbrennungszentren und Fachkliniken, bedingt durch das wachsende Bewusstsein und die steigende Nachfrage nach effektiven und schnelleren Heilungsmethoden. Zusätzlich fördern steigende Investitionen im Gesundheitswesen und die Präsenz nationaler und internationaler Marktteilnehmer das Marktwachstum.

Einblick in den Hauttransplantationsmarkt in Indien und im asiatisch-pazifischen Raum

Der Markt für Hauttransplantationen in Indien und im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum in dieser Region verzeichnen und eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 9,1 % erreichen . Dieses Wachstum wird durch steigende Investitionen im Gesundheitswesen, ein wachsendes Bewusstsein für moderne Wundbehandlungsmethoden und das expandierende Netzwerk von Krankenhäusern und Fachkliniken im ganzen Land angetrieben. Zunehmende Fälle chronischer Wunden, Verbrennungen und chirurgischer Eingriffe sowie die verstärkte Anwendung biotechnologisch hergestellter und synthetischer Hauttransplantationslösungen tragen zusätzlich zum rasanten Wachstum des Marktes in Indien bei.

Marktanteil Hauttransplantationen im asiatisch-pazifischen Raum

Die Hauttransplantationsbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Integra LifeSciences Corporation (USA)

• Zimmer Biomet Holdings, Inc. (USA)

• Smith & Nephew plc (GB)

• MiMedx Group, Inc. (USA)

• Organogenesis Holdings Inc. (USA)

• Avita Medical, Inc. (USA)

• Mölnlycke Health Care AB (Schweden)

• Coloplast A/S (Dänemark)

• 3M Health Care (USA)

• B. Braun SE (Deutschland)

• Convatec Group plc (GB)

• Integra LifeSciences (USA)

• Kerecis (Island)

• AlloSource (USA)

• LifeNet Health (USA)

• Medtronic plc (Irland)

• Cook Biotech Incorporated (USA)

• Acelity LP Inc. (USA)

• Derma Sciences (USA)

• Wright Medical Group NV (Niederlande)

Neueste Entwicklungen auf dem Hauttransplantationsmarkt im asiatisch-pazifischen Raum

- Im Dezember 2021 wurden wichtige Branchenakteure wie AVITA Medical, Organogenesis Inc. und die MiMedx Group in einem globalen Branchenausblick vorgestellt, der ihre Expansion im Bereich fortschrittlicher Hauttransplantatersatzstoffe und bioingenieurtechnischer Gewebelösungen hervorhob. Diese Entwicklungen unterstrichen die weltweit steigenden Investitionen in die regenerative Medizin und innovative Transplantationsverfahren zur Behandlung chronischer Wunden und Verbrennungen.

- Im Juni 2023 erhielt AVITA Medical die FDA-Zulassung für das RECELL®-System zur Gewinnung autologer Zellen zur Behandlung von Hautdefekten mit voller Dicke. Damit wurde der klinische Einsatzbereich über die Verbrennungsbehandlung hinaus erweitert. Das System ermöglicht es Ärzten, aus dem eigenen Gewebe des Patienten Hautzellen zum Aufsprühen herzustellen. Dies reduziert den Bedarf an herkömmlichen Hauttransplantationen und verbessert die Heilungsergebnisse. Dadurch wird die weltweite Verbreitung regenerativer Hauttransplantationstechnologien gefördert.

- Im Juli 2022 stellten Hersteller weltweit Dermatome und Hauttransplantationsinstrumente der nächsten Generation vor, die die chirurgische Präzision verbesserten, Gewebeschäden minimierten und die Anwachsraten von Transplantaten erhöhten. Diese technologischen Fortschritte trugen zu einer breiteren klinischen Anwendung von Hauttransplantationen in Krankenhäusern und spezialisierten Wundzentren bei.

- Im März 2024 erhielt Medline Industries die Zulassung der US-amerikanischen Arzneimittelbehörde FDA für ihr System zur autologen Geweberegeneration (ART), ein minimalinvasives Gerät zur Entnahme von Hauttransplantaten mittels feiner Nadeln. Diese Innovation markierte einen Wendepunkt hin zu weniger invasiven Entnahmetechniken und verbesserte die Genesungsergebnisse von Patienten in der globalen chirurgischen Praxis.

- Im September 2024 beschleunigten die globalen Marktteilnehmer ihre Forschung und Entwicklung im Bereich biotechnologisch hergestellter Hautersatzstoffe und künstlicher Hauttechnologien. Ihr Fokus lag dabei auf der Verbesserung der Transplantatintegration, der Reduzierung von Narbenbildung und der Optimierung langfristiger Heilungsergebnisse. Dieser Trend spiegelte die wachsende Bedeutung der regenerativen Medizin für die Weiterentwicklung von Hauttransplantationsverfahren wider.

- Im Mai 2025 verzeichnete der globale Markt für Hauttransplantationen im asiatisch-pazifischen Raum eine anhaltende Kommerzialisierung fortschrittlicher Transplantationssysteme und regenerativer Lösungen, angetrieben durch die steigende Nachfrage nach Behandlungen von Verbrennungen, chronischen Wunden und rekonstruktiven Eingriffen. Unternehmen erweiterten ihr Produktportfolio und ihre geografische Präsenz, um ihre Marktdurchdringung zu stärken und die Behandlungsergebnisse für Patienten weltweit zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.