Asia Pacific Skin Packaging For Fresh Meat Market

Marktgröße in Milliarden USD

CAGR :

%

USD

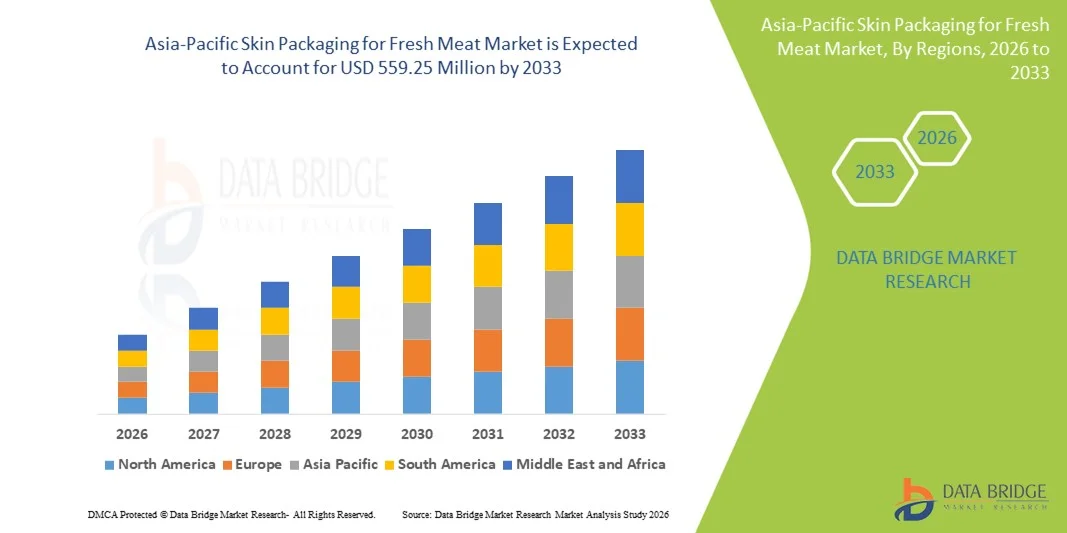

390.25 Million

USD

559.25 Million

2025

2033

USD

390.25 Million

USD

559.25 Million

2025

2033

| 2026 –2033 | |

| USD 390.25 Million | |

| USD 559.25 Million | |

| % | |

|

Marktsegmentierung für Skinverpackungen für Frischfleisch im asiatisch-pazifischen Raum nach Typ (kardierte und nicht kardierte thermoformbare Skinverpackungen), Material (Kunststoff, Papier und Karton u. a.), Heißsiegelbeschichtung (wasserbasiert, lösemittelbasiert u. a.), Luftfüllung (Vakuumfüllung und Nicht-Vakuumfüllung), Funktion (Konservierung und Schutz, Eignung für den Verwendungszweck, Kennzeichnung gemäß gesetzlichen Bestimmungen, Präsentation u. a.), Eigenschaften (mikrowellengeeignet und nicht mikrowellengeeignet), Endverwendung (Fleisch, Geflügel und Meeresfrüchte) – Branchentrends und Prognose bis 2033

Marktgröße für Hautverpackungen für Frischfleisch im asiatisch-pazifischen Raum

- Der Markt für Hautverpackungen für Frischfleisch im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 390,25 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 559,25 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach längerer Haltbarkeit und verbesserter Produktsichtbarkeit bei Frischfleischverpackungen angetrieben, da Skinverpackungen die Frische bewahren und gleichzeitig die Attraktivität im Regal steigern.

- Der steigende Konsum von frischen und hochwertigen Fleischprodukten sowie die wachsende Beliebtheit auslaufsicherer und vakuumversiegelter Verpackungen begünstigen ein stetiges Marktwachstum.

Marktanalyse für Hautverpackungen für Frischfleisch im asiatisch-pazifischen Raum

- Der Markt verzeichnet ein stetiges Wachstum, da Skinverpackungen sich eng an Fleischprodukte anschmiegen, den Sauerstoffkontakt reduzieren und die Produktqualität über längere Zeiträume erhalten.

- Skinverpackungen werden gegenüber herkömmlichen Verpackungsformaten zunehmend bevorzugt, da sie die Hygiene verbessern, den Tropfverlust minimieren und das Vertrauen der Verbraucher in die Produktsicherheit und Frische stärken.

- China wird 2025 den Markt für Skinverpackungen für Frischfleisch dominieren, angetrieben durch den hohen Fleischkonsum und die rasante Expansion moderner Einzelhandels- und Kühlkettennetze. Die wachsende Besorgnis der Verbraucher um Lebensmittelsicherheit und Frische hat die Einführung von Vakuum- und Skinverpackungslösungen beschleunigt.

- Japan dürfte im asiatisch-pazifischen Markt für Frischfleischverpackungen die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Gründe hierfür sind die starke Nachfrage nach hochwertigen, frischen und optisch ansprechenden Fleischprodukten, die zunehmende Beliebtheit von Convenience-Produkten und Fertiggerichten sowie der verstärkte Einsatz fortschrittlicher Verpackungstechnologien im modernen Einzelhandel und in der Gastronomie.

- Das Segment der nicht vorgeformten, tiefziehfähigen Skinverpackungen hielt 2025 den größten Marktanteil. Dies ist auf die weitverbreitete Verwendung in der Frischfleischverpackung, die Kosteneffizienz und die hohe Kompatibilität mit automatisierten Verpackungslinien zurückzuführen. Diese Verpackungsart ermöglicht eine dichte Folienhaftung um die Fleischstücke, wodurch die Frische besser erhalten und das Austreten von Flüssigkeiten reduziert wird. Aufgrund ihrer Skalierbarkeit und der gleichbleibenden Siegelleistung wird sie von großen Fleischverarbeitern und Einzelhändlern häufig eingesetzt. Darüber hinaus unterstützen nicht vorgeformte Verpackungen die Produktion großer Mengen bei gleichzeitiger Gewährleistung von Produktsichtbarkeit und Hygiene.

Berichtsumfang und Marktsegmentierung für Skinverpackungen für Frischfleisch im asiatisch-pazifischen Raum

|

Attribute |

Hautverpackungen für Frischfleisch im asiatisch-pazifischen Raum: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Trends auf dem asiatisch-pazifischen Markt für Skinverpackungen von Frischfleisch

Steigende Nachfrage nach längerer Haltbarkeit und hochwertiger Produktpräsentation

- Der zunehmende Fokus auf Frische und ansprechendes Aussehen von Frischfleischprodukten prägt maßgeblich die Entwicklung von Skinverpackungen für den Frischfleischmarkt. Einzelhändler und Verbraucher bevorzugen Verpackungslösungen, die die Qualität erhalten und gleichzeitig das Produktbild verbessern. Skinverpackungen gewinnen aufgrund ihrer Fähigkeit, Fleischprodukte luftdicht zu verschließen, den Sauerstoffkontakt zu reduzieren und die Haltbarkeit ohne Konservierungsstoffe zu verlängern, immer mehr an Bedeutung. Dieser Trend verstärkt ihren Einsatz im Einzelhandel und in der Gastronomie und regt Verpackungshersteller zur Entwicklung fortschrittlicher Folien und Versiegelungstechnologien an.

- Der steigende Konsum von frischen, gekühlten und hochwertigen Fleischprodukten treibt die Nachfrage nach Skinverpackungen in Supermärkten und Fleischfachgeschäften an. Verbraucher bevorzugen zunehmend auslaufsichere, vakuumversiegelte Verpackungen, die einen guten Überblick über die Fleischstücke ermöglichen und gleichzeitig Hygiene und Sicherheit gewährleisten. Dies hat Fleischverarbeiter dazu veranlasst, Skinverpackungen einzuführen, um den sich wandelnden Verbrauchererwartungen gerecht zu werden und Verluste durch Verderb zu reduzieren.

- Premiumisierungstrends in der Fleischindustrie beeinflussen Kaufentscheidungen. Marken legen Wert auf Qualität, Frische und ansprechendes Design. Skin-Verpackungen unterstützen diese Ziele, indem sie die Produktdifferenzierung im Regal verbessern und durch transparente Folien und attraktive Schalendesigns Branding-Möglichkeiten eröffnen. Diese Faktoren helfen Herstellern, ihre Markenpositionierung zu stärken, das Vertrauen der Verbraucher zu erhöhen und die Wiederkaufsrate im wettbewerbsintensiven Einzelhandel zu steigern.

- Beispielsweise haben große Fleischverarbeiter und Einzelhandelsketten in entwickelten Märkten im Jahr 2024 die Verwendung von Hautverpackungen für frisches Rind-, Geflügel- und Schweinefleisch ausgeweitet, um die Warenpräsentation im Regal zu verbessern und Lebensmittelverschwendung zu reduzieren. Diese Verpackungsverbesserungen wurden als Reaktion auf die steigende Nachfrage nach hochwertigem Frischfleisch eingeführt, dessen Produkte über großflächige Einzelhändler und Fachgeschäfte vertrieben werden. Die optimierten Verpackungen unterstützen zudem die Nachhaltigkeitsbotschaft, indem sie Produktverderb und Retourenquoten senken.

- Während die Verwendung von Skinverpackungen für Frischfleisch weiter zunimmt, hängt nachhaltiges Marktwachstum von Kostenoptimierung, Materialinnovationen und Kompatibilität mit bestehenden Verarbeitungslinien ab. Verpackungshersteller konzentrieren sich daher auf die Entwicklung recycelbarer und dünnerer Folien, die Verbesserung der Siegelleistung und die Sicherstellung gleichbleibender Leistung, um eine breitere Akzeptanz bei kleinen und großen Fleischverarbeitungsbetrieben zu fördern.

Marktdynamik der Hautverpackung für Frischfleisch im asiatisch-pazifischen Raum

Treiber

Steigende Nachfrage nach Frischeerhaltung und auslaufsicheren Verpackungen

- Die steigende Nachfrage nach Verpackungslösungen, die die Haltbarkeit verlängern und die Fleischqualität erhalten, ist ein wichtiger Wachstumstreiber für den Markt für Skinverpackungen im Frischfleischsektor. Skinverpackungen minimieren den Luftkontakt und fixieren die Produkte sicher, wodurch das mikrobielle Wachstum und der Saftverlust reduziert werden. Dies hilft Fleischverarbeitern und Einzelhändlern, die Lebensmittelsicherheitsstandards einzuhalten und gleichzeitig die Produkthaltbarkeit während Lagerung und Transport zu verbessern.

- Die Ausweitung des Vertriebs von Frischfleisch über Supermärkte und Verbrauchermärkte fördert das Marktwachstum, da diese Vertriebskanäle Verpackungsformate erfordern, die die Produktpräsentation verbessern und Transportverluste reduzieren. Skinverpackungen ermöglichen es Einzelhändlern, Frischfleisch länger ansprechend zu präsentieren und unterstützen so ein effizientes Bestandsmanagement und weniger Abfall.

- Fleischverarbeiter und Verpackungsunternehmen fördern aktiv die Skinverpackung von Frischfleisch durch Produktinnovationen, verbesserte Schalendesigns und Kompatibilität mit automatisierten Verpackungslinien. Diese Bemühungen werden durch die Nachfrage des Einzelhandels nach leistungsstarken Verpackungen und die steigende Verbraucherpräferenz für hygienische, manipulationssichere Verpackungen unterstützt, was die Zusammenarbeit zwischen Verpackungslieferanten und Fleischverarbeitern fördert.

- Beispielsweise schlossen führende Anbieter von Verpackungslösungen im Jahr 2023 Partnerschaften mit Frischfleischverarbeitern, um hochbarrierefähige Skin-Verpackungsfolien für Rind- und Geflügelprodukte einzuführen. Diese Lösungen trugen zu einer längeren Haltbarkeit und einem ansprechenderen Aussehen bei, was zu höheren Umsätzen und weniger Produktrückgaben im Einzelhandel führte. Auch die Vorteile für die Nachhaltigkeit, wie beispielsweise die Reduzierung von Lebensmittelabfällen, wurden hervorgehoben, um die Akzeptanz zu fördern.

- Die starke Nachfrage nach Verpackungen zur Frischhaltung stützt zwar das Marktwachstum, doch die weitere Expansion hängt von einem ausgewogenen Verhältnis zwischen Leistung und Kosteneffizienz ab. Investitionen in fortschrittliche Materialien, skalierbare Produktion und die Integration in Hochgeschwindigkeits-Verpackungsanlagen sind unerlässlich, um die Wettbewerbsfähigkeit zu erhalten und die steigende globale Nachfrage zu decken.

Zurückhaltung/Herausforderung

Höhere Verpackungskosten und Bedenken hinsichtlich der Materialnachhaltigkeit

- Die vergleichsweise höheren Kosten von Skinverpackungssystemen und Spezialfolien im Vergleich zu herkömmlichen Schalen- und Umverpackungen stellen weiterhin eine zentrale Herausforderung für das Marktwachstum dar. Fortschrittliche Materialien, Vakuumanlagen und Versiegelungstechnologien tragen zu höheren Anschaffungs- und Betriebskosten bei, was die Akzeptanz bei kleinen und mittelständischen Fleischverarbeitungsbetrieben einschränken kann.

- Nachhaltigkeitsbedenken im Zusammenhang mit Kunststoffverbrauch und Recyclingfähigkeit stellen ebenfalls Herausforderungen dar, da Skinverpackungen häufig auf mehrschichtigen Folien basieren, die schwer zu recyceln sind. Verstärkte regulatorische Kontrollen und der Verbraucherdruck hin zu umweltfreundlichen Verpackungslösungen veranlassen die Hersteller, ihre Materialwahl zu überdenken, was die Produktentwicklung komplexer macht.

- Betriebliche und technische Herausforderungen beeinträchtigen die Akzeptanz zusätzlich, da Skinverpackungen eine präzise Temperaturkontrolle, Folienverträglichkeit und fachgerechte Handhabung erfordern, um eine gleichbleibende Versiegelung und Produktqualität zu gewährleisten. Jede Abweichung kann zu Versiegelungsfehlern, verkürzter Haltbarkeit oder Produktablehnung führen und somit das Betriebsrisiko für Verarbeiter erhöhen.

- Beispielsweise berichteten im Jahr 2024 mehrere kleinere Fleischverarbeitungsbetriebe von einer langsameren Einführung von Skinverpackungen aufgrund hoher Gerätekosten und des begrenzten Zugangs zu recycelbaren Folien. Bedenken hinsichtlich der Einhaltung neuer Nachhaltigkeitsvorschriften und des Bedarfs an technischem Fachwissen beeinflussten ebenfalls Investitionsentscheidungen, insbesondere bei kostensensiblen Betrieben.

- Die Bewältigung dieser Herausforderungen erfordert Innovationen bei recycelbaren und Monomaterialfolien, kosteneffiziente Maschinen und technische Unterstützung für Verarbeiter. Die Zusammenarbeit zwischen Verpackungsherstellern, Fleischverarbeitern und Materiallieferanten ist entscheidend, um Kosten zu senken, die Nachhaltigkeit zu verbessern und das langfristige Wachstumspotenzial von Skinverpackungen für den Frischfleischmarkt zu erschließen.

Marktübersicht für Skinverpackungen für Frischfleisch im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Typ, Material, Heißsiegelbeschichtung, Luftfüllung, Funktion, Beschaffenheit und Endverwendung.

- Nach Typ

Der Markt für Frischfleisch-Skinverpackungen im asiatisch-pazifischen Raum ist nach Verpackungsart in kardierte und nicht kardierte thermoformbare Skinverpackungen unterteilt. Das Segment der nicht kardierten thermoformbaren Skinverpackungen wird 2025 den größten Marktanteil erzielen. Gründe hierfür sind die weitverbreitete Verwendung in der Frischfleischverpackung, die Kosteneffizienz und die hohe Kompatibilität mit automatisierten Verpackungslinien. Diese Verpackungsart ermöglicht eine dichte Folienhaftung um die Fleischstücke, wodurch die Frische besser erhalten und das Austreten von Flüssigkeit reduziert wird. Aufgrund ihrer Skalierbarkeit und der gleichbleibenden Siegelleistung wird sie von großen Fleischverarbeitern und Einzelhändlern häufig eingesetzt. Darüber hinaus unterstützen nicht kardierte Verpackungen die Produktion großer Mengen bei gleichzeitiger Gewährleistung von Produktsichtbarkeit und Hygiene.

Der Markt für tiefgezogene, faltbare Skinverpackungen wird voraussichtlich von 2026 bis 2033 ein stetiges Wachstum verzeichnen, gestützt durch die steigende Nachfrage nach hochwertigen und Marken-Frischfleischprodukten. Dieses Format bietet eine verbesserte Präsentation und zusätzlichen Platz für Markeninformationen und gesetzliche Vorgaben. Es wird zunehmend im Fachhandel und bei veredelten Fleischprodukten eingesetzt, wo eine visuelle Differenzierung wichtig ist. Der wachsende Fokus auf Premiumisierung und Produktstorytelling fördert die Akzeptanz von Faltverpackungen zusätzlich.

- Nach Material

Basierend auf dem Material ist der Markt für Skinverpackungen für Frischfleisch im asiatisch-pazifischen Raum in Kunststoff, Papier und Karton sowie Sonstige unterteilt. Kunststoff wird aufgrund seiner hervorragenden Barriereeigenschaften, Flexibilität und Haltbarkeit voraussichtlich 2025 den größten Marktanteil einnehmen. Kunststoffe bieten eine starke Sauerstoff- und Feuchtigkeitsbarriere, die für die Verlängerung der Haltbarkeit von Frischfleischprodukten entscheidend ist. Ihre Transparenz verbessert zudem die Produktpräsentation und unterstützt so die Kaufentscheidung der Verbraucher. Darüber hinaus sind Kunststoffe mit Vakuum-Skinverpackungssystemen und Hochgeschwindigkeits-Verarbeitungslinien kompatibel.

Der Papier- und Kartonsektor wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch den zunehmenden Fokus auf nachhaltige und recycelbare Verpackungslösungen. Hersteller entwickeln papierbasierte Schalen mit Barrierebeschichtungen, um den Kunststoffverbrauch zu reduzieren und gleichzeitig die Funktionalität zu erhalten. Steigender Regulierungsdruck und die Präferenz der Verbraucher für umweltfreundliche Verpackungen fördern Innovationen in diesem Segment zusätzlich. Diese Materialien gewinnen insbesondere im Premium- und nachhaltigkeitsorientierten Einzelhandel an Bedeutung.

- Durch Heißsiegelbeschichtung

Auf Basis der Heißsiegelbeschichtung wird der Markt für Frischfleischverpackungen im asiatisch-pazifischen Raum in wasserbasierte, lösemittelbasierte und sonstige Beschichtungen unterteilt. Das Segment der wasserbasierten Heißsiegelbeschichtungen dominierte den Markt im Jahr 2025 aufgrund seiner geringen Umweltbelastung und Eignung für Anwendungen mit Lebensmittelkontakt. Diese Beschichtungen bieten eine effektive Siegelleistung und unterstützen gleichzeitig Nachhaltigkeitsziele und die Einhaltung gesetzlicher Vorschriften. Sie werden von Verpackungsherstellern, die VOC-Emissionen reduzieren möchten, bevorzugt eingesetzt. Darüber hinaus bieten wasserbasierte Beschichtungen eine gute Haftung auf verschiedenen Verpackungsmaterialien.

Für das Segment der lösemittelbasierten Beschichtungen wird von 2026 bis 2033 das schnellste Wachstum erwartet, begünstigt durch ihre hohe Haftfestigkeit und Leistungsfähigkeit in Anwendungen mit hohen Barriereanforderungen. Ihre Anwendung wird jedoch zunehmend von Umweltauflagen und Nachhaltigkeitsaspekten beeinflusst. Hersteller setzen lösemittelbasierte Beschichtungen gezielt in Anwendungen ein, die eine höhere Dichtigkeit erfordern. Laufende Innovationen konzentrieren sich darauf, die Umweltbelastung zu reduzieren und gleichzeitig die Leistungsfähigkeit zu erhalten.

- Mit Luftfüllung

Basierend auf der Luftfüllung ist der Markt für Frischfleischverpackungen im asiatisch-pazifischen Raum in Vakuum- und Nicht-Vakuumverpackungen unterteilt. Das Segment der Vakuumverpackungen wird 2025 den größten Marktanteil halten, da es Sauerstoff effektiv entfernt und die Haltbarkeit von Frischfleischprodukten verlängert. Vakuumverpackungen hemmen das mikrobielle Wachstum und reduzieren Saftverluste, wodurch die Produktqualität insgesamt verbessert wird. Diese Verpackungsart wird im Einzelhandel und in der Gastronomie häufig eingesetzt, um die Frische während des Transports und der Lagerung zu gewährleisten. Sie trägt außerdem zur Reduzierung von Lebensmittelabfällen und zu einem verbesserten Bestandsmanagement bei.

Das Segment der Abfüllanlagen ohne Vakuum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, insbesondere bei Anwendungen mit kürzeren Haltbarkeitsanforderungen. Dieses Segment profitiert von geringeren Verpackungs- und Anlagenkosten und eignet sich daher besonders für kleinere Verarbeiter. Es wird häufig in lokalen und regionalen Vertriebskanälen eingesetzt, wo ein schneller Produktumschlag erwartet wird. Einfache Verarbeitung und Kosteneffizienz fördern weiterhin seine Verbreitung.

- Nach Funktion

Der Markt für Frischfleischverpackungen im asiatisch-pazifischen Raum ist funktionsbasiert in die Segmente Konservierung & Schutz, Zweckmäßigkeit, Kennzeichnung gemäß gesetzlichen Bestimmungen, Präsentation und Sonstiges unterteilt. Das Segment Konservierung & Schutz wird 2025 den größten Marktanteil ausmachen, da die Erhaltung von Frische und Sicherheit bei Frischfleischverpackungen oberste Priorität hat. Hautverpackungen bieten einen starken Schutz vor Kontamination, Beschädigung und Feuchtigkeitsverlust. Diese Funktion ist entscheidend für die Einhaltung von Lebensmittelsicherheitsstandards und die Verlängerung der Haltbarkeit. Sie unterstützen zudem ein effizientes Kühlkettenmanagement.

Das Segment der Produktpräsentation wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch den zunehmenden Fokus auf visuelle Attraktivität und Premium-Positionierung. Skin-Verpackungen verbessern die Produktästhetik, indem sie Fleischstücke klar präsentieren und die Verpackung übersichtlicher gestalten. Dies unterstützt die Markendifferenzierung und verbessert die Sichtbarkeit im Regal in einem wettbewerbsintensiven Einzelhandelsumfeld. Die steigende Nachfrage der Verbraucher nach optisch ansprechenden Frischfleischprodukten treibt dieses Segment zusätzlich an.

- Von Natur aus

Der Markt für Frischfleischverpackungen im asiatisch-pazifischen Raum ist nach Art der Verpackung in mikrowellengeeignete und nicht mikrowellengeeignete Verpackungen unterteilt. Das Segment der nicht mikrowellengeeigneten Verpackungen dominierte den Markt im Jahr 2025, da die meisten Frischfleischprodukte nach dem Auspacken zubereitet werden. Dieses Segment profitiert von einfacheren Materialstrukturen und geringeren Produktionskosten. Es wird in traditionellen Einzelhandelsformaten für Frischfleisch weit verbreitet eingesetzt. Die starke Nachfrage nach rohen und minimal verarbeiteten Fleischprodukten stützt dieses Segment weiterhin.

Dem Segment der mikrowellengeeigneten Produkte wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch die steigende Nachfrage nach praktischen und küchenfertigen Fleischprodukten. Urbanisierung und veränderte Lebensstile fördern die Nutzung von Verpackungen, die eine schnelle Zubereitung von Mahlzeiten ermöglichen. Verpackungshersteller entwickeln hitzebeständige Materialien, die für die Mikrowelle geeignet sind. Dieses Segment gewinnt insbesondere bei jüngeren Konsumenten und Berufstätigenhaushalten an Bedeutung.

- Nach Endverwendung

Basierend auf der Endverwendung ist der Markt für Frischfleischverpackungen im asiatisch-pazifischen Raum in Fleisch, Geflügel und Meeresfrüchte unterteilt. Das Fleischsegment erzielte 2025 den größten Umsatzanteil, getrieben durch den weltweit hohen Konsum von Rind-, Schweine- und Lammfleisch. Frischfleischverpackungen werden häufig eingesetzt, um die Frische zu verbessern, Verderb zu reduzieren und die Präsentation von rotem Fleisch zu optimieren. Das Segment profitiert von einer starken Nachfrage im Einzelhandel und einer etablierten Kühlketteninfrastruktur. Hochwertige Fleischprodukte fördern zudem die Akzeptanz fortschrittlicher Frischfleischverpackungslösungen.

Der Geflügelsektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, begünstigt durch den steigenden Konsum von Hühner- und Putenfleisch. Geflügelprodukte haben eine kürzere Haltbarkeit, wodurch der Bedarf an effektiven Verpackungslösungen wie Vakuum-Skin-Verpackungen steigt. Die wachsende Nachfrage nach hygienischen und auslaufsicheren Verpackungen fördert deren Akzeptanz in diesem Segment. Die Expansion des organisierten Einzelhandels und der Gastronomie unterstützt das Marktwachstum zusätzlich.

Regionale Analyse des asiatisch-pazifischen Marktes für Hautverpackungen für Frischfleisch

- China wird 2025 den Markt für Skinverpackungen für Frischfleisch dominieren, angetrieben durch den hohen Fleischkonsum und die rasante Expansion moderner Einzelhandels- und Kühlkettennetze. Die wachsende Besorgnis der Verbraucher um Lebensmittelsicherheit und Frische hat die Einführung von Vakuum- und Skinverpackungslösungen beschleunigt.

- Groß angelegte Fleischverarbeitungsbetriebe und starke Investitionen in Verpackungstechnologie unterstützen die Marktführerschaft zusätzlich.

- Die Fokussierung auf die Reduzierung von Lebensmittelabfällen und die Verbesserung der Effizienz der Lieferkette trägt ebenfalls zur anhaltenden Marktführerschaft bei.

Einblick in den japanischen Markt für Skin-Verpackungen für Frischfleisch

Japan dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, gestützt durch die starke Nachfrage nach hochwertigen, frischen und optisch ansprechenden Fleischprodukten. Verbraucher legen großen Wert auf Hygiene, Portionskontrolle und eine hochwertige Präsentation, was die Verbreitung von Skinverpackungen fördert. Fortschrittliche Verpackungstechnologien und kundenorientierte Einzelhandelsformate unterstützen das Wachstum zusätzlich. Darüber hinaus beschleunigt die steigende Nachfrage nach hochwertigen und küchenfertigen Fleischprodukten die Marktexpansion.

Marktanteil der Hautverpackungen für Frischfleisch im asiatisch-pazifischen Raum

Der Markt für Skinverpackungen in der Frischfleischindustrie im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Toyo Seikan Group Holdings (Japan)

- Rengo Co., Ltd. (Japan)

- Dai Nippon Printing Co., Ltd. (Japan)

- Toppan Holdings Inc. (Japan)

- Mitsubishi Chemical Group (Japan)

- SCG Packaging (Thailand)

- Indorama Ventures (Thailand)

- Thai Plastic Packaging Group (Thailand)

- Amcor Asia (Australien)

- Visy Industries (Australien)

- Uflex Ltd. (Indien)

- Ester Industries Ltd. (Indien)

- Jindal Poly Films (Indien)

- Shandong Huatai-Papier (China)

- Zhejiang Great Southeast Corp. (China)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.